Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

OPTIMISATION et SIMULATION des PROCESSUS

Prof. Belkacem OULD BOUAMAMA Responsable de l’équipe MOCIS Méthodes et Outils pour la conception Intégrée des Systèmes Laboratoire d'Automatique, Génie Informatique et Signal (LAGIS - UMR CNRS 8219 et Directeur de la recherche à École Polytechnique de Lille (Poltech’ lille) mèl : Tel: (33) (0) , mobile : (33) (0) Ce cours est dispensé aux élèves de niveau Master 2 HSQE (Hygiène Sécurité et Qualité de l’Environnement Toutes vos remarques pour l’amélioration de ce cours sont les bienvenues.

mèl : Tel: (33) (0) , mobile : (33) (0) Ce cours est dispensé aux élèves de niveau Master 2 HSQE (Hygiène Sécurité et Qualité de l’Environnement. Toutes vos remarques pour l’amélioration de ce cours sont les bienvenues.")

2

PRESENTATION Du COURS

3

Chapitre 1: INTRODUCTION

Définitions & but de la simulation et de l'optimisation de processus Importance et rôle de l'optimisation dans la protection de l'environnement Etapes de résolution d'un problème d'optimisation d'un processus

4

Chap 2 TRAITEMENT DE DONNEES EXPERIMENTALES D'UN PROCESSUS

Méthodes statistiques de modélisation : Définitions & but Modèles de régression Principe des méthodes des moindres carrés (MMC) Régression linéaire multiple Adéquation des modèles et signification des coefficients Vérification des hypothèses de régression Méthodes de corrélation Exemple d'application Estimation récursive MMC avec facteur de pondération Méthode des MC avec fenêtre glissante

Régression linéaire multiple. Adéquation des modèles et signification des coefficients. Vérification des hypothèses de régression. Méthodes de corrélation. Exemple d application. Estimation récursive. MMC avec facteur de pondération. Méthode des MC avec fenêtre glissante.")

5

Chap3: OPTIMISATION DES PROCESSUS TECHNOLOGIQUES

Problématique de l'optimisation des processus technologiques Méthodes analytiques d'optimisation Programmation linéaire APPLICTION : TD de 4h : utilisation du logiciel Matlab pour la simulation d'un problème d'optimisation d'un processus chimique en vue de minimiser le taux de pollution

6

CHAP1 INTRODUCTION

7

Chap1 : Introduction Définitions & but de la simulation et de l'optimisation de processus Importance et rôle de l'optimisation dans la protection de l'environnement Etapes de résolution d'un problème d'optimisation d'un processus

8

Importance & objectifs des modèles statistiques

Caractère stochastique de la majorité des phénomènes; " L'intelligence des statistiques sera un jour une compétence aussi indispensable à l'exercice de la citoyenneté que la lecture ou l'écriture". (H.G.Wells). Objectifs Fournir des lois, de nature "statistique", là où il n'est pas possible d'en fournir qui soient de nature certaine ou déterministe. Applications Sondage, prévision, contrôle des processus indust. Lois empiriques

. Objectifs. Fournir des lois, de nature statistique , là où il n est pas possible d en fournir qui soient de nature certaine ou déterministe. Applications. Sondage, prévision, contrôle des processus indust. Lois empiriques.")

9

Modélisation ? Définitions Importance Un modèle pourquoi faire ?

Modélisation ? : Ensemble des procédures permettant d’obtenir un modèle Modéliser un système = capable de prédire le comportement du système Subjectivisme de la modélisation : modèle = intersection du système et du modélisateur Modèle jamais "exact"? Importance Outil d'aide à la décision., Support de la simulation, Représente 50 % d’un projet de commande Perspectives grâce à l'informatisation Un modèle pourquoi faire ? Concevoir, Comprendre, Prévoir, Commander (décider).

.")

10

Un modèle comment faire ?

1. MODELE DE CONNAISSANCE Obtenu sur la base des lois physiques, économiques etc.. Difficultés de décrire fidèlement les phénomènes complexes; Hypothèses simplificatrices; Dilemme- précision-simplicité Un modèle simple est faux, un modèle compliqué est inutilisable. Les paramètres ont un sens physique donc modèle commode pour l'analyse. 2. MODELE DE REPRESENTATION Système "boite noire"; Expérience active (système dérangé) ou passive (aléatoire); Etape qualitative (connaissances a priori) et quantitative; Paramètres du modèle n'ont aucun sens physique; Modèle de conduite (modèle E/S) utile pour la commande; Complément du modèle de représentation.

ou passive (aléatoire); Etape qualitative (connaissances a priori) et quantitative; Paramètres du modèle n ont aucun sens physique; Modèle de conduite (modèle E/S) utile pour la commande; Complément du modèle de représentation.")

11

Classification des modèles

selon le caractère des régimes de fonctionnement statique et dynamique selon la description mathématique linéaire, non linéaire selon les propriétés dynamiques à paramètres localisés, à paramètres distribués selon l’évolution des paramètres : stochastique , déterministe selon le nombre de variables : monovariable (SISO) , multivariable (MIMO)

, multivariable (MIMO)")

12

Étapes de modélisation

13

METHODES STATISTIQUES

Chapitre 2 METHODES STATISTIQUES

14

Méthodes des MMC Principe de la MMC LST

La MMC est introduite par Karl Gauss en 1809 en cherchant à prévoir le Mvt. des planètes à partir des observations par télescopique Ys(i) SYSTEME + (i) Entrées Critère d’identification D((i)) x(i) - MODELE Ym(i)

SYSTEME. + (i) Entrées. Critère. d’identification. D((i)) x(i) - MODELE. Ym(i)")

15

EXEMPLE : REGRESSION LINEAIRE

Expérimentation N : Nbre. d'observations (d'échantillons de mesures); J = 1,2..K : Paramètre du modèle; i = 1,2...N : Numéro d'expériences; Modèle statique : Ym = F(X1,X2,.....Xk) Modèle Structure du modèle PROCEDE TECHNOLOGIQUE x1 XK y1

; J = 1,2..K : Paramètre du modèle; i = 1,2...N : Numéro d expériences; Modèle statique : Ym = F(X1,X2,.....Xk) Modèle. Structure du modèle. PROCEDE TECHNOLOGIQUE. x1. XK. y1.")

16

Matrice d’expérience H

No Exp. I N P U T OUTPUT 1 X11 X21 X31 Xj1 XK1 Y1 2 X12 X22 X32 Xj2 XK2 Y2 3 X13 X23 X33 Xj3 Y3 . i X1i X2i X3i Xji XKj Yj X1N X2N X3N XjN XKN YN

17

Problématique générale

Soit donné : Que veut on ? : Trouver : Tel que :

18

1. cas monovariable K=1, Ym=a0+a1x Combien d’expériences à réaliser ?

1. N=2 : Par deux points ne passent qu’une droite : E1=Y-Ym1=Y-Ym2=E2=0.? Le modèle reflète parfaitement le système ? Cas idéal irréalisable en pratique : Présence d'erreurs de mesure (Systématique, instrumentale, humaine etc.) Champ de corrélation yex ym Yex(i) E(i) ym(i) X(i) X

Champ de corrélation. yex. ym. Yex(i) E(i) ym(i) X(i) X.")

19

1. cas monovariable 2. N > 2 : trouver la meilleure droite au sens des MMC Déterminer les paramètres a0 et a1 tel que : Ceci revient à résoudre le système d’équations:

20

1. cas multivariable K>1, Structure du modèle Calcul des paramètres

Processus aléatoire : la sortie est affectée d'un bruit V(t) : Réalisation de N expériences

: Réalisation de N expériences.")

21

1. Système non bruité V=0 2. Système bruité V#0

Cas déterministe, si H est inversible, alors : Cas non réaliste 2. Système bruité V#0

22

Estimation des paramètres

2 types d’erreurs : Erreurs d'observation : Erreurs d’estimation : Estimateur optimal Critère d’optimalité Conditions d'optimalité Conditions d'observabilité : HT non singuliére et N > K

23

Biais de l'estimateur Biais de l’estimateur b

b=0 : Estimateur non biaisé ( pas d'erreur d'estimation); Densité de probabilité centrée sur la valeur cherchée b # 0 : Estimateur non biaisé ( pas d'erreur d'estimation); Densité de probabilité centrée sur la valeur cherchée V et H séquences corrélées ( hypothèses de régression); V est de moyenne non nulle

; Densité de probabilité centrée sur la valeur cherchée. b # 0 : Estimateur non biaisé ( pas d erreur d estimation); Densité de probabilité centrée sur la valeur cherchée. V et H séquences corrélées ( hypothèses de régression); V est de moyenne non nulle.")

24

Simulation sur Matlab 1. Cas monovariable home

disp('EXEMPLE DE CALCUL D UN MODELE DE REGRESSION') % VALEURS EXPERIMENTALES pause,home x=[1 2 3]; y_exp=[2 4 6]; pause;home disp('CHOISIR L ORDRE n DU MODELE') input n= n=ans; poly_model=polyfit(x,y_exp,n)%c'est pour trouver l'ordre du polyn^ome disp('VERIFICATION DU MODELE : ERREUR DE MODELISATION') Y_model=polyval(poly_model,x);%calcul les valeurs du modèle E=abs([y_exp' Y_model' (y_exp'-Y_model')]); ERREUR_MAX=max(E(:,3)) pause disp('GRAPHE') plot(x,y_exp,'*',x,Y_model,'--');grid;title('VERIFICATION DU MODELE');legend('--:model, *:exp') pause;home;close disp('SI L ERREUR N EST PAS BONNE CHANGER L ORDRE n')

% VALEURS EXPERIMENTALES. pause,home. x=[1 2 3]; y_exp=[2 4 6]; pause;home. disp( CHOISIR L ORDRE n DU MODELE ) input n= n=ans; poly_model=polyfit(x,y_exp,n)%c est pour trouver l ordre du polyn^ome. disp( VERIFICATION DU MODELE : ERREUR DE MODELISATION ) Y_model=polyval(poly_model,x);%calcul les valeurs du modèle. E=abs([y_exp Y_model (y_exp -Y_model )]); ERREUR_MAX=max(E(:,3)) pause. disp( GRAPHE ) plot(x,y_exp, * ,x,Y_model, -- );grid;title( VERIFICATION DU MODELE );legend( --:model, *:exp ) pause;home;close. disp( SI L ERREUR N EST PAS BONNE CHANGER L ORDRE n )")

25

Simulation sur Matlab 2. Cas multivariable

disp('INTRODUCTION DES DONNES EXPERIMENTALES:') pause, home disp(' MATRICE D EXPERIENCES H:') disp(' NOUS AVONS 7 EXPERIENCES ET DEUX VARIABLES X1 et X2') H= [1 3;4 2;1 5;2 1;3 4;4 5;6 8] pause,home disp('2. VARIABLE DE SORTIE Y:') y=[ ]' disp('SOLUTION : PARAMETRES ESTIMES:') teta=inv(H'*H)*H'*y; a1=teta(1) a2=teta(2) disp(' LE MODELE EST DONC; Ym=a1*X1+a2*X2') disp('VERIFICATION DU MODELE') disp('VALEURS DU MODELE') ym=polyval([a1 0],H(:,1))+polyval([a2 0],H(:,2)) %ym=a1*X1+a2*X2 disp('CALCUL DE L ERREUR DE MODELISATION') pause R=[ym,y,abs((ym-y)./y)*100] disp('ERREUR MAXIMALE') Emax=max(R(:,3)) disp('GRAPHE 3D') plot3(y,H(:,1),H(:,2),ym,H(:,1),H(:,2));grid;Xlabel('X1,X2'); Ylabel ('Modéle, Expérimentale');

pause, home. disp( 1. MATRICE D EXPERIENCES H: ) disp( NOUS AVONS 7 EXPERIENCES ET DEUX VARIABLES X1 et X2 ) H= [1 3;4 2;1 5;2 1;3 4;4 5;6 8] pause,home. disp( 2. VARIABLE DE SORTIE Y: ) y=[ ] disp( SOLUTION : PARAMETRES ESTIMES: ) teta=inv(H *H)*H *y; a1=teta(1) a2=teta(2) disp( LE MODELE EST DONC; Ym=a1*X1+a2*X2 ) disp( VERIFICATION DU MODELE ) disp( VALEURS DU MODELE ) ym=polyval([a1 0],H(:,1))+polyval([a2 0],H(:,2)) %ym=a1*X1+a2*X2. disp( CALCUL DE L ERREUR DE MODELISATION ) pause. R=[ym,y,abs((ym-y)./y)*100] disp( ERREUR MAXIMALE ) Emax=max(R(:,3)) disp( GRAPHE 3D ) plot3(y,H(:,1),H(:,2),ym,H(:,1),H(:,2));grid;Xlabel( X1,X2 ); Ylabel ( Modéle, Expérimentale );")

26

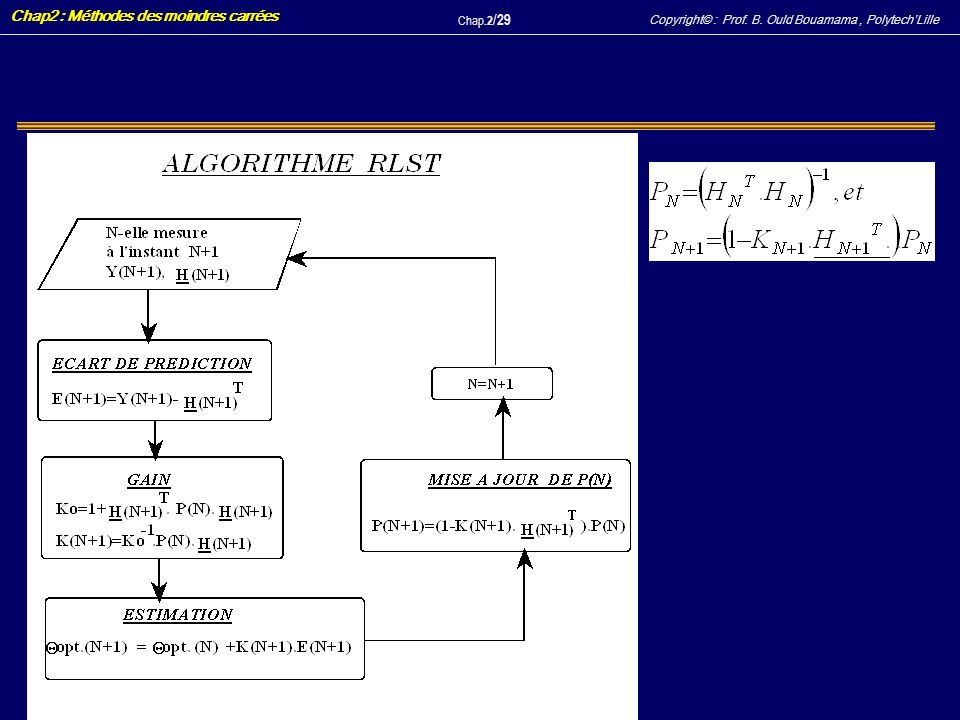

METHODES RECURSSIVES

27

Limites de la MMC simple Principe de la RLST

Alors l'estimateur, tenant compte des (N+1) observations sera :

observations sera :")

28

L’estimateur de la nouvelle mesure

Le gain d’adaptation ou facteur de pondération de la mise à jour apportée par la nouvelle mesure

30

INITIALISATION DE L'ALGORITHME

P(0) = diag(1000); 0)=0. PROBLEME DE DECROISSANCE DU GAIN Inconvénient de la RLST

= diag(1000); 0)=0. PROBLEME DE DECROISSANCE DU GAIN. Inconvénient de la RLST.")

31

MMC AVEC FENETRE GLISSANTE

PRINCIPE : Tronquer les observations à travers une FENETRE de largeur N constante que l'on "glisse" au fur et à mesure que les échantillons arrivent

32

Estimateur optimal Limite de la méthode

La formule met en évidence la contribution dans la nouvelle estimée de l'enrichissement dû à l'observation à l'instant K+1 d'une part et de la contribution de la K-N iéme observation qui doit être retranchée d'autre part de l'estimation précédente. Limite de la méthode

33

MMC AVEC FACTEUR DE PONDERATION

Princiope CRITERE CLASSIQUE PONDERATION HOMOGENES DES Ei Pondération des erreurs

34

Choix de la pondération

On recommande progression géométrique < 1 : Favorise les premières mesures (Facteur d'oubli); > 1 : Favorise les dernières mesures par rapport aux premières Critère d’optimalité

; > 1 : Favorise les dernières mesures par rapport aux premières. Critère d’optimalité.")

35

RLST AVEC FACTEUR DE PONDERATION

36

MODELES LINEARISABLES

Modèle exponentiel Utilisé lorsque le taux les données sont telles que le taux de croissance ou de décroissance d'une variable Z est constante en f-n de X. Exemple Les données suivantes représentent la croissance du biologiste, mois par mois, d'une grandeur caractéristique d'un certain type de plante

37

Données Connaissances à priori on postule un modéle exponentiel entre l'age et taille Par la MMC on trouve : Mois X 1 2 3 4 5 6 7 Taille Z 0.8 1.1 1.7 2.6 3.8 5.7 8.5 a1= a0=

38

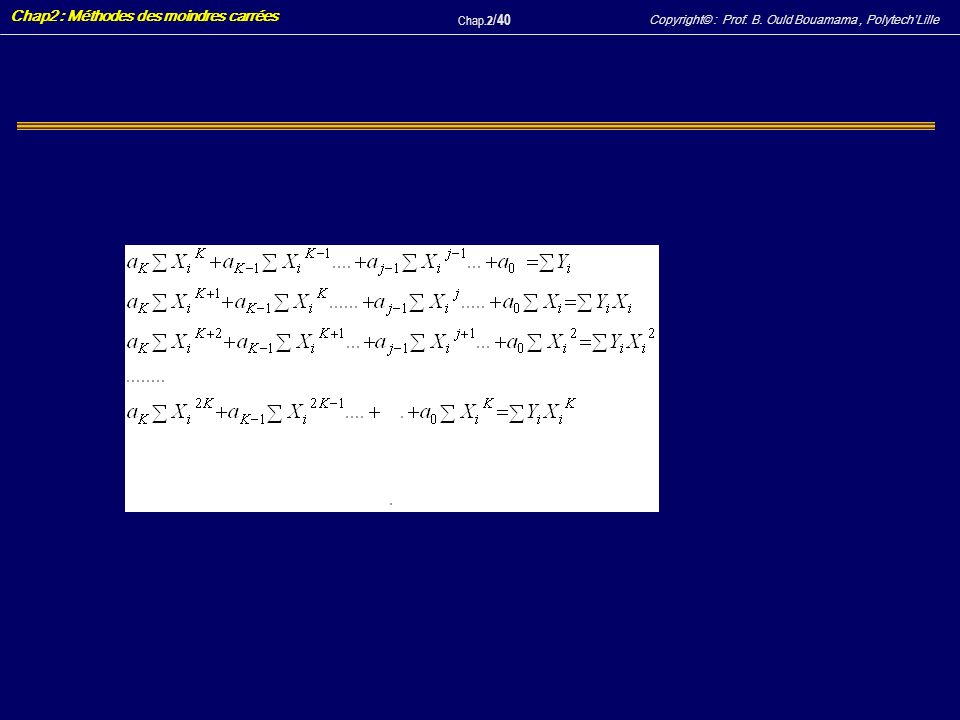

Modèle puissance Modèle polynomial 1. modèle parabolique

39

2. Modèle polynomial général

Calcul des paramètres du modèle

41

ADEQUATION DU MODELE Définition

Procédé de vérification sur la base des échantillons, la validité d'une hypothèse et décider soit de rejeter, soit d'accepter hypothèse envisagé

42

CARACTERISTIQUES STATISTIQUES DU MODELE

Somme des carrés totale (dispersion des données exp Ye(i) autour de la valeur moyenne ) Dispersion des données expérimentales autour de la ligne de régression (Somme des carrés résiduels)

autour de la valeur moyenne ) Dispersion des données expérimentales autour de la ligne de régression (Somme des carrés résiduels)")

43

Degré de liberté : = N-K

Dispersion des valeurs du modèle autour de la valeur moyenne expérimentale Degré de liberté : = N-K Caractérise l'excès du nbre d'expériences Exemple

44

VERIFICATION DE L'ADEQUATION DU MODELE

45

1. VÉRIFICATION DE L’HOMOGÉNÉITÉ

Principe : critère de Cochrane (Test de 2 ) La moyenne d'un échantillon est susceptible de varier de façon substantielle d'un échantillon à un autre : Ce test permet d'expliquer la signification à donner à cette différence : La vérification en deux étapes : 1.Variance de sondage ou de reproductibilité (Test de 2 ) : Pour chaque expérience on calcule : 2. Somme des dispersions M : Nbre d'essais parallèles, N : Nbre d'expériences M-1 : degré de liberté =

La moyenne d un échantillon est susceptible de varier de façon substantielle d un échantillon à un autre : Ce test permet d expliquer la signification à donner à cette différence : La vérification en deux étapes : 1.Variance de sondage ou de reproductibilité (Test de 2 ) : Pour chaque expérience on calcule : 2. Somme des dispersions. M : Nbre d essais parallèles, N : Nbre d expériences. M-1 : degré de liberté =")

46

4. On vérifie l’homogénéité

3. Critère calculé de Khi2 4. On vérifie l’homogénéité Variances homogènes avec une probabilité P ssi : Sinon (variances non homogènes) alors on refait les expériences Loi de Khi2 (exemple) Probabilité M-1= 0.001 … 0.999 3 0.002 13.8 …. 26 9.22 54.1

alors on refait les expériences. Loi de Khi2 (exemple) Probabilité. M-1= … …")

47

2. VERIFICATION DE L’ADEQUATION

But : vérifier que le modèle obtenu est adéquat (décrit avec précision le procédé) Quel critère ? Critère de Fischer F Comme le rapport de la variance résiduelle à celle des essais parallèles Sens ? : comparer erreurs dues au modèle et celles dues au système 1 = N-K 2 = M-1 M : Nbre d'essais parallèles, N : Nbre d'expériences K : nbre de paramètres du modèle

Quel critère Critère de Fischer F. Comme le rapport de la variance résiduelle à celle des essais parallèles. Sens : comparer erreurs dues au modèle et celles dues au système. 1 = N-K. 2 = M-1. M : Nbre d essais parallèles, N : Nbre d expériences. K : nbre de paramètres du modèle.")

48

Adéquation en absence d'essais parallèles

Conditions d’adéquations par le critère F Modèle adéquat ssi Influence de N (nbre d’exp.) et d’essais // sur l’adéquation du modèle : Pour 2 fixé , 1 = N-K . Si N alors FT (cf. Tableau) donc plus de chance que (F>FT) Pour 1 fixé , 2 = M-1 . Si M alors FT (cf. Tableau) donc plus de chance que (F>FT) Critère F (exemple) : F(1, 2) pour P=0.95 1 2 1 … 14 6 5.99 3.96 8 5.32 …. 3.24 100 3.94 1.79

et d’essais // sur l’adéquation du modèle : Pour 2 fixé , 1 = N-K . Si N alors FT (cf. Tableau) donc plus de chance que (F>FT) Pour 1 fixé , 2 = M-1 . Si M alors FT (cf. Tableau) donc plus de chance que (F>FT) Critère F (exemple) : F(1, 2) pour P=0.95. 1. 2. 1. … …")

49

Que faire en absence d’essais parallèles ?

Modèle adéquat ssi

50

Exemple d'application Equation D’arhenius

Déterminer la relation liant la constante de vitesse K (mole/s) et la température de la réaction T (°K) Structure du modèle : formule empirique Question : déterminez les valeurs numériques des paramétres E/R et K0 ? Réaction chimique T (°K) K (mole/s) E : Energie d’activation, R : cste des gaz T (°K) = t (°c) +273

et la température de la réaction T (°K) Structure du modèle : formule empirique. Question : déterminez les valeurs numériques des paramétres E/R et K0 Réaction chimique. T (°K) K (mole/s) E : Energie d’activation, R : cste des gaz. T (°K) = t (°c)")

51

Données expérimentales Solution

1. Linéarisation du modèle Exp. K t x=1/(t+273) y=lnK 1 3.23 400 2.2*10-6 1.1725 2 7.80 452 1.9*10-6 2.054 3 15.43 493 1.7*10-6 2.74 4 24.11 520 1.56*10-6 3.19 5 37.95 561 1.44*10-6 3.64 6 60.09 604 1.30*10-6 4.09

y=lnK * * * * * *")

52

Simulation sur Matlab a0 = 13.8329 a1 = -8.5218e+003 K0 = 1.0176e+006

y=log(K) x=1./(t+273) input n= n=ans; ym=polyfit(x,y,n); a0=ym(2) a1=ym(1) K0=exp(a0) disp('-E/R=') a1 ymc=K0*exp(a1./(t+273)); E=(abs(ymc'-K')./K')*100; Emax=max(E) disp('GRAPHE') plot(t+273,ymc,t+273,K,'--') a0 = a1 = e+003 K0 = e+006 -E/R=a1 = e+003

x=1./(t+273) input n= n=ans; ym=polyfit(x,y,n); a0=ym(2) a1=ym(1) K0=exp(a0) disp( -E/R= ) a1. ymc=K0*exp(a1./(t+273)); E=(abs(ymc -K )./K )*100; Emax=max(E) disp( GRAPHE ) plot(t+273,ymc,t+273,K, -- ) a0 = a1 = e+003. K0 = e E/R=a1 = e+003.")

53

CORRELATION MULTIPLE Corrélation entre deux variables

Relation stochastique Relation fonctionnelle Aucune relation

54

Coefficient de corrélation multiple

Soit le système suivant Dans cette nouvelle échelle on a : Démonstration

55

Coefficient de corrélation des valeurs normées

Entre une variables Xj et la sortie Y Entre deux variables Xl et Xj

56

Équation de régression normale

Coefficient de corrélation multiple

57

Chapitre 3 OPTIMISATION

58

INTRODUCTION OPTIMISATION : Obtention d'un meilleur résultat sous quelques conditions. Critère d'optimalité : Fonction économique ou de but. Représentation quantitative du but d'optimisation. Importance du modèle mathématique. Formes de la f-n de but (Algébrique, diff-elles..) CONTRAINTES (Restrictions) : Limitations des ressources disponibles. EXEMPLES : Maximum de profit avec ressources limitées etc..

CONTRAINTES (Restrictions) : Limitations des ressources disponibles. EXEMPLES : Maximum de profit avec ressources limitées etc..")

59

CONDITIONS D'OPTIMISATION

Optimisation d'une seule grandeur : Impossible de maximiser le profit avec minimum de ressources . Degré de liberté suffisant du système a optimiser Ressources suffisantes pour satisfaire le but d'optimisation. EVALUATION QUANTITATIVE DE LA QUALITE D'OPTIMISATION Formulation mathématique du critère; Comparer les effets des différentes actions de commande.

60

METHODES D'OPTIMISATION

METHODES ANALYTIQUES Utilisent les méthodes classiques de l'analyse mathématique (Extremum d'une f-n) Utilisées dans le cas d'un critère d'optimalité d'expression simple; Emploi limité : Difficultés avec apparition de contraintes et plusieurs variables. METHODES DU CALCUL VARIATIONNEL Critère est sous forme de fonctionnelle ou dont la solution est une fonction inconnue; Utilisées pour l'optimisation statique des systèmes à paramètres distribués ou dans la programmation dynamique; Permettent de résoudre le problème optimale en intégrant le système d'équations différentielles; Résolution en présence de contraintes type égalité ou inégalité.

Utilisées dans le cas d un critère d optimalité d expression simple; Emploi limité : Difficultés avec apparition de contraintes et plusieurs variables. METHODES DU CALCUL VARIATIONNEL. Critère est sous forme de fonctionnelle ou dont la solution est une fonction inconnue; Utilisées pour l optimisation statique des systèmes à paramètres distribués ou dans la programmation dynamique; Permettent de résoudre le problème optimale en intégrant le système d équations différentielles; Résolution en présence de contraintes type égalité ou inégalité.")

61

METHODES D'OPTIMISATION

PROGRAMMATION DYNAMIQUE Résolution des problèmes d'optimisation de processus discontinus; Critère d'optimalité est le résultat de la somme de plusieurs critères de chaque stade; La méthode se présente sous forme d'un algorithme pour la détermination d'une stratégie de commande optimale de tous les stades du processus en tenant compte de toutes les contraintes; PRINCIPE DU MAXIMUM Utilisés pour les problèmes décrits par des systèmes d'équations différentielles; La solution optimale est la résolution des équations différentielles décrivant le processus et celui des contraintes pour des conditions aux limites représentant le domaine de l'intervalle d'intégration.

62

METHODES D'OPTIMISATION

PROGRAMMATION NON LINEAIRE Pour la résolution de problèmes ayant une fonction but non linéaire; Contraintes peuvent aussi être non linéaires sous forme égalité ou inégalité; Utilisées en pratique lorsque le problème ne peut être résolu par d'autres méthodes; Plusieurs algorithmes numériques existent pour la résolution de ce type de problème; Méthode indirecte : L'action de la recherche de l'optimum (direction et module) dépend des informations précédentes recueillies sur le calcul du critère

dépend des informations précédentes recueillies sur le calcul du critère.")

63

PROGRAMMATION LINEAIRE (PL)

DÉFINITION Méthode de recherche de l'extremum du critère d'optimalité dans les problèmes dont les équations sont linéaires. FORMULATION MATHEMATIQUE Fonction économique : Elle associe linéairement les quantités de facteurs utilisés et les profits unitaires correspondants Contraintes : La manière dont les facteurs peuvent être combinés pour utiliser les ressources et générer un résultat au travers de F ai : Nombre d'heures de travail nécessaires pour fabriquer une unité du produit i; B : Total des heures disponibles pour la fabrication des n produits.

64

Problématique de la PL But :

Optimiser les résultats économiques tout en tenant compte strictement des contraintes

65

Niveaux d'appréhension de la PL

La f-n économique peut-elle être modifiée pour une meilleure utilisation des ressources : modifier les prix, les marges… FONCTION ÉCONOMIQUE NIVEAU DES RESSOURCES FORME DES CONTRAINTES Peut-on améliorer la solution du problème en modifiant la structure des contraintes Modification de technologie ou de produits fabriqués?. Le desserrement des contraintes par un accroissement des ressources permet-il d'améliorer la f-n économique d'un montant supérieur aux ressources engagés ? …

66

RESOLUTION D’UN PROBLEME PL

1. METHODE GRAPHIQUE Lorsque le nombre de variables est limité (< à 2), il est possible de résoudre un problème d'optimisation linéaire graphiquement EXEMPLE Une société fabrique 2 produits P1 et P2. Il faut leur faire subir des opérations dans 3 ateliers différents où ils doivent être progressivement montés. Soit A1, A2 et A3 les 3 ateliers : Estampage, reprise et Assemblage. Les profits unitaires réalisés sur les produits P1 et P2 sont respectivement 15 F et 12,5 F.

, il est possible de résoudre un problème d optimisation linéaire graphiquement. EXEMPLE. Une société fabrique 2 produits P1 et P2. Il faut leur faire subir des opérations dans 3 ateliers différents où ils doivent être progressivement montés. Soit A1, A2 et A3 les 3 ateliers : Estampage, reprise et Assemblage. Les profits unitaires réalisés sur les produits P1 et P2 sont respectivement 15 F et 12,5 F.")

67

Méthode graphique de la PL

Capacités d'usinage (en nbre de pièces) Les pourcentages (% du temps d'occupation disponible) des capacités totales utilisées pour chaque fabrication unitaire sont : (Calculés : pour estampage : 100/25000 = % de la capacité totale pour chaque unité) Estampage Reprise Assemblage P1 Assemblage P2 Produit P1 25 000 33 333 22 500 - Produit P2 35 000 16 667 15 000 Estampage Reprise Assemblage P1 Assemblage P2 Produit P1 0,004 0,003 0,0044 Produit P2 0,00286 0,006 0,00667 Capacité unitaire tot. utilisé [%] 100

Les pourcentages (% du temps d occupation disponible) des capacités totales utilisées pour chaque fabrication unitaire sont : (Calculés : pour estampage : 100/25000 = % de la capacité totale pour chaque unité) Estampage. Reprise. Assemblage P1. Assemblage P2. Produit P Produit P Estampage. Reprise. Assemblage P1. Assemblage P2. Produit P1. 0,004. 0,003. 0,0044. Produit P2. 0, ,006. 0, Capacité unitaire tot. utilisé [%] 100.")

68

Méthode graphique de la PL

Question : Quantité de produits P1 et P2 à produire de telle sorte que : Le profit soit maximal; Tout en respecter les limitations de capacité de production 1. Formulation mathématique Soit X1 et X2 les quantités des produits P1 et P2 à produire Fonction de profit : Contraintes (Limitation des capacités de production) :

:")

69

2. RESOLUTION GEOMETRIQUE

On trace sur le plan OX1 et OX2 les droites : Les valeurs des var. X1 et X2 au dessous des droites (1), (2) et (4), et à gauche de (3); X1 et X2 ne peuvent être < 0 car ce serait un non-sens du point de vue économique ; Toute solution doit se trouver dans la zone ombrée

, (2) et (4), et à gauche de (3); X1 et X2 ne peuvent être < 0 car ce serait un non-sens du point de vue économique ; Toute solution doit se trouver dans la zone ombrée.")

70

Méthodologie : On déplace parallèlement à elle même la droite F jusqu'au point extrême P, où la droite F cesse d'avoir un point commun avec le domaine du polyèdre OMNPQR, formé par le plan associé aux contraintes en ce point x1000 Point optimal P X1opt=20363 X2opt=6485 Fmax= FF X2opt p X1opt

71

ANALYSE DES RESULTATS Propositions :

En ce point P les capacités limites ne sont pas toutes atteintes : En produisant produits de P1 et 6485 de P2, le profit sera optimal, les capacités d'estampage et de reprise seront saturées tandis que celles d'assemblage ne le seront pas. Propositions : Diminuer la capacité d'assemblage de P2 (si c'est possible) ce qui diminuera le prix de revient donc augmenter le profit. Augmenter le profit en variant le profit unitaire correspondant à chacune des fabrication (ceci se traduit par une plus grande inclinaison de F sur la figure).

ce qui diminuera le prix de revient donc augmenter le profit. Augmenter le profit en variant le profit unitaire correspondant à chacune des fabrication (ceci se traduit par une plus grande inclinaison de F sur la figure).")

72

LIMITES DE LA SOLUTION GRAPHIQUE

Si nombre de variables > 3 problème de représentation Si par ex. n=15 et m (nombre de contraintes) =10, la méthode graphique conduit à plus de 3 millions de points d'intersection.

=10, la méthode graphique conduit à plus de 3 millions de points d intersection.")

73

home disp('PROBLEME:') disp('UNE SOCIETE FABRIQUE 2 PRODUITS P1 et P2.') disp('IL FAUT LEUR FAIRE SUBIR DES OPERATIONS DANS 3 ATELIERS DIFFERENTS') disp('OU IL DOIVENT ETRE PROGESSIVEMENT MONTES.') pause,home disp('SOIT A1, A2 A3 : LES 3 ATELIERS ESTAMPAGE, REPRISE ET ASSEMBLAGE') disp('LES PROFITS UNITAIRES REALISES SUR P1, P2 SONT: 15F ET 12,5F.') disp('LES CAPACITES D USINAGE SONT LIMITES COMME SUIT:') disp(' ESTAMPAGE REPRISE ASSEMBLAGE P1 ASSEMBAGE P2') disp('PRODUIT P1: ') disp('PRODUIT P2: ') disp('LES CAPACITES TOTALES UTILISEES POUR CHAQUE FABRICATION UNITAIRE SONT:') disp(' ESTAMPAGE REPRISE ASSEMBLAGE P1 ASSEMBAGE P2') disp('PRODUIT P1: , , , ') disp('PRODUIT P2: , , ,00667') disp('CAPAC. TOTAL ') disp('QUESTION : QUANTITE DE PRODUITS P1 ET P2 DE TELLE SORTE QUE:') disp(' LE PROFIT SOIT MAXIMAL;') disp(' RESPECTER LES LIMITATIONS DE CAPACITES DE PRODUCTION') pause;home disp(' SOLUTION : SOIT X1 et X2 QUANTITES DE P1 et P2 A PRODUIRE:') disp(' FONCTION DE BUT : f= 15*X1+12,5*X > MAX.') pause plot(x1,est,x1,REPR,x1,f)

pause,home. disp( SOIT A1, A2 A3 : LES 3 ATELIERS ESTAMPAGE, REPRISE ET ASSEMBLAGE ) disp( LES PROFITS UNITAIRES REALISES SUR P1, P2 SONT: 15F ET 12,5F. ) disp( LES CAPACITES D USINAGE SONT LIMITES COMME SUIT: ) disp( ESTAMPAGE REPRISE ASSEMBLAGE P1 ASSEMBAGE P2 ) disp( PRODUIT P1: ) disp( PRODUIT P2: ) disp( LES CAPACITES TOTALES UTILISEES POUR CHAQUE FABRICATION UNITAIRE SONT: ) disp( ESTAMPAGE REPRISE ASSEMBLAGE P1 ASSEMBAGE P2 ) disp( PRODUIT P1: 0,004 0,003 0, ) disp( PRODUIT P2: 0, , ,00667 ) disp( CAPAC. TOTAL ) disp( QUESTION : QUANTITE DE PRODUITS P1 ET P2 DE TELLE SORTE QUE: ) disp( 1. LE PROFIT SOIT MAXIMAL; ) disp( 2. RESPECTER LES LIMITATIONS DE CAPACITES DE PRODUCTION ) pause;home. disp( SOLUTION : SOIT X1 et X2 QUANTITES DE P1 et P2 A PRODUIRE: ) disp( FONCTION DE BUT : f= 15*X1+12,5*X > MAX. ) pause. plot(x1,est,x1,REPR,x1,f)")

74

f=-[15 12.5] % on met le signe (-) car on maximise et non minimise

home,pause RLAB='EST. REPRISE ASS.P1 ASS.P2'; CLAB='X1 X2'; name=' MATRICE DES CONTRAINTES A:'; A=[ ; ; ; ]; disp('MATRICE DES DONNEES') printmat(A,name,RLAB,CLAB) pause,home disp(' CAPACITES MAXIMALES ') B=[ ] disp('SOLUTION OPTIMALE :x=[x1opt x2opt]') [xopt]=LINPROG(f,A,B) fopt=4*xopt(1)+12*xopt(2) disp(' GRAPHE') x1=0:1000:40000; est=((-A(1,1)*x1+100)/A(1,2)); REPR=((-A(2,1)*x1+100)/A(2,2)); f=-15*x1/12.5;

![f=-[ ] % on met le signe (-) car on maximise et non minimise](http://slideplayer.fr/slide/1144749/3/images/74/f%3D-%5B+%5D+%25+on+met+le+signe+%28-%29+car+on+maximise+et+non+minimise.jpg "home,pause. RLAB= EST. REPRISE ASS.P1 ASS.P2 ; CLAB= X1 X2 ; name= MATRICE DES CONTRAINTES A: ; A=[ ; ; ; ]; disp( MATRICE DES DONNEES ) printmat(A,name,RLAB,CLAB) pause,home. disp( CAPACITES MAXIMALES ) B=[ ] disp( SOLUTION OPTIMALE :x=[x1opt x2opt] ) [xopt]=LINPROG(f,A,B) fopt=4*xopt(1)+12*xopt(2) disp( GRAPHE ) x1=0:1000:40000; est=((-A(1,1)*x1+100)/A(1,2)); REPR=((-A(2,1)*x1+100)/A(2,2)); f=-15*x1/12.5;")

75

ALGORITHME DU SIMPLEXE

Méthode dite simpliciale ou méthode du simplexe, élaborée par George Dantzig (USA). Utilise la procédure employée par le graphe : On évalue les performances de chaque sommet du polyèdre délimité par les contraintes en n dimensions : La sol. opt. est acquise lorsque aucune modification ne permet d'améliorer la valeur de la fonction économique.

. Utilise la procédure employée par le graphe : On évalue les performances de chaque sommet du polyèdre délimité par les contraintes en n dimensions : La sol. opt. est acquise lorsque aucune modification ne permet d améliorer la valeur de la fonction économique.")

76

EXEMPLE Une entreprise peut fabriquer sur une seule machine fonctionnant 45h/semaine 3 produits P1,P2,P3. Les profits nets sont respectivement : 4F, 12F et 3F. Rendement de la machine (Nbre d'article/h) : 50 P1/h, 25 P2/h, 75 P3/h. Possibilités de ventes : 100 P1, 500 P2, P3. Question : Répartir la capacité de production entre les 3 produits pour maximiser le profit

: 50 P1/h, 25 P2/h, 75 P3/h. Possibilités de ventes : 100 P1, 500 P2, 1500 P3. Question : Répartir la capacité de production entre les 3 produits pour maximiser le profit.")

77

FORMULATION MATHEMATIQUE

X1, X2 et X3 : Quantité des produits à P1, P2 et P3 F : La fonction économique Variables d'écart (V.E.) : X4, X5 , X6 et X7 Elles permettent de transformer les inégalités en égalités afin de prendre en compte la saturation d'une contrainte (V.E. = 0) ou la non saturation (V.E. > 0). V.E. = La différence entre les valeurs des 1er et 2-éme membres des 3 inéquations

: X4, X5 , X6 et X7. Elles permettent de transformer les inégalités en égalités afin de prendre en compte la saturation d une contrainte (V.E. = 0) ou la non saturation (V.E. > 0). V.E. = La différence entre les valeurs des 1er et 2-éme membres des 3 inéquations.")

78

MISE EN EQUATION AVEC LES V.E

FORME MATRICIELLE

79

INITIALISATION Solution évidente mais sans intérêt :

Sens : Profit nul (Valable lors de a fermeture annuelle pour congé payé) Cette solution donne le sommet 0 du polyèdre. Passons de ce sommet initial à un sommet voisin, en augmentant la valeur de F, si possible.

Cette solution donne le sommet 0 du polyèdre. Passons de ce sommet initial à un sommet voisin, en augmentant la valeur de F, si possible.")

80

FORMULES DE CHANGEMENT DE COORDONNEES

Colonne j=2, ligne i=5

81

COUTS MARGINAUX j : Coefficients de la fonction économique

Sortie d'un vecteur Ai de la base et entree d'un vecteur Aj dand la base : Xij ➽ "PIVOT". (Intersection ligne i et colonne j) CRITERES DE DANTZIG Pour déterminer la colonne Aj qui doit ENTRER dans la base, on sélectionne celle qui compte le coût marginal le PLUS GRAND. (Pour améliorer la solution initial, il est judicieux de faire d'abord entrer dans cette solution la variable qui apporte la marge la plus grande.)

CRITERES DE DANTZIG. Pour déterminer la colonne Aj qui doit ENTRER dans la base, on sélectionne celle qui compte le coût marginal le PLUS GRAND. (Pour améliorer la solution initial, il est judicieux de faire d abord entrer dans cette solution la variable qui apporte la marge la plus grande.)")

82

Voir tableau : i=ligne n°5, j=2 colonne

Pour déterminer la colonne Ai qui doit SORTIR de la base, on choisit celle d'indice i telle que La colonne i=5 va sortir de la base car x5 /x52 est le plus petit. Alors : La colonne i=5 va sortir de la base (i=5); La colonne j=2 va entrer dans la base (déjà choisi celle qui compte le coût marginal le plus grand j=2); L'élément X52 est le pivot de la transformation (ici X52 =1) X2 va entrer dans la base; Nouvelle base (4), (2),(6),(7). Voir tableau : i=ligne n°5, j=2 colonne

; La colonne j=2 va entrer dans la base (déjà choisi celle qui compte le coût marginal le plus grand j=2); L élément X52 est le pivot de la transformation (ici X52 =1) X2 va entrer dans la base; Nouvelle base (4), (2),(6),(7). Voir tableau : i=ligne n°5, j=2 colonne.")

83

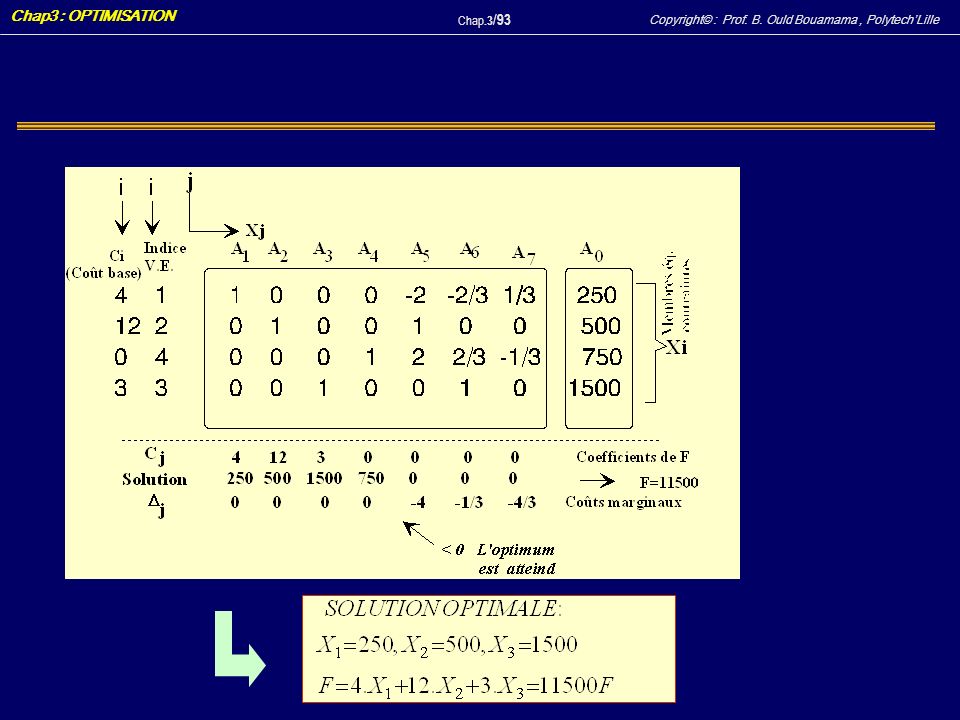

ETAPE 1 : i = 5, j = 2 TABLEAU N° 1 : Nouvelle base (4,2,6,7)

")

84

Comment calculer les nouvelles valeurs du tableau ?

On se base sur le tableau initial tel présenté plus haut Nouvelle valeur de la fonction economique F‘ F (ancienne valeur de la f-n économique) = 0; j (coût marginal maximal) = 12 Alors : F' = 0+(500/1).12 = 6000

= 0; j (coût marginal maximal) = 12. Alors : F = 0+(500/1).12 =")

85

Valeur de l'élément de la ligne K dans la colonne A0

86

Valeur de l'element de la ligne K dans la colonne Al

87

Nouvelles valeurs des coûts marginaux j

88

l'optimum est atteint lorsque tous les couts marginaux J sont négatifs ou nuls. Car dans ce cas son passage à la base provoquerait une diminution du critère d'optimalité. ETAPE 2 : i = 4, j = 1 Sur la base du tableau de l'étape 1 on a : Les coefficients sont calculés comme précédemment et on obtient :

89

TABLEAU N° 2 : Nouvelle base (1,2,6,7)

")

90

ETAPE 3 : i = 7 , j = 3 Sur la base du tableau de l'étape 2 on a :

91

NOUVEAU TABLEAU Nouvelle base (1,2,6,3)

")

92

DERNIERE ETAPE : i = 6, j = 4 Sur la base du tableau de l'étape 3 on a : Les valeurs des éléments X’Kl , X’K ’K et F’ sont calculées sur la base du tableau ci-dessus tel présenté, d'une façon analogue

94

Commentaires : Saturation de ventes pour les produits P3 et P2

Non-saturation pour le produit P1. La machine est occupé pleinement puisque 3X1+6X2+2X3= 6750h/semaine

95

Programme sous MATLAB Home

% nom du programme : PROG_LINEAR % Introduction de données : Home r=-[4 12 3]; % on met le signe (-) car on maximise et non minimise A=[1 0 0;0 1 0;0 0 1;3 6 2]; B=[1000;500;1500;6750]; % Recherche de la solution optimale x=[x1opt x2opt x3opt] [xopt,FVAL]=LINPROG(r,A,B) %valeur maximale de la fonction fopt=4*xopt(1)+12*xopt(2)+3*xopt(3)

car on maximise et non minimise. A=[1 0 0;0 1 0;0 0 1;3 6 2]; B=[1000;500;1500;6750]; % Recherche de la solution optimale x=[x1opt x2opt x3opt] [xopt,FVAL]=LINPROG(r,A,B) %valeur maximale de la fonction. fopt=4*xopt(1)+12*xopt(2)+3*xopt(3)")

96

METHODE DE LAGRANGE

97

Problématique Soit une fonction g(x1, x2, …xn) à trouver un extremum

Les variables x1, x2, …xn ne sont pas indépendantes : elles sont reliées par m relations Introduisons j(j=1,…m) de nouvelles variables dites Multiplicateurs de Lagrange et formons : m<n CONTRAINTES

de nouvelles variables dites Multiplicateurs de Lagrange et formons : m<n. CONTRAINTES.")

98

Conditions d’extremum

Equations de contraintes

99

Problème global d’optimisation

Ce système à (n+m) équations permet de déterminer les variables technologiques optimales et les valeurs des m multiplicateurs de Lagrange pour lesquelles la fonction de but est optimale et les contraintes respectées n équations m équations

équations permet de déterminer les variables technologiques optimales et les valeurs des m multiplicateurs de Lagrange pour lesquelles la fonction de but est optimale et les contraintes respectées. n équations. m équations.")

100

Exemple d’application

Déterminer les dimensions d’un réservoir cylindrique de volume V donnée, qui possède une surface S minimale. R h

101

Résolution du système d’équations

Formulation mathématique Développement : méthode de Lagrange Résolution du système d’équations

Présentations similaires

Nombres (1-100).>")