Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Chapitre 4 : Accumulation du capital, progrès technique et croissance

2

Introduction Les relations entre investissement (accumulation du capital) et croissance. Les relations entre le progrès technique et la croissance. Remarques : - Les innovations et le progrès technique ont besoin des investissements pour être mis en place. - les relations peuvent être réciproques.

3

Investissement au sens courant = achats et placements dans le but de générer des revenus futurs.

Investissements financiers = épargne / placement. Investissements au sens économique = achat de biens et services de production. Augmentation du capital. - Capital physique, humain, environnemental

4

I) Les formes des investissements et leurs financement

Rappel : Investissement éco

5

A. Les différentes formes de l’investissement.

La FBCF : doc1p50

6

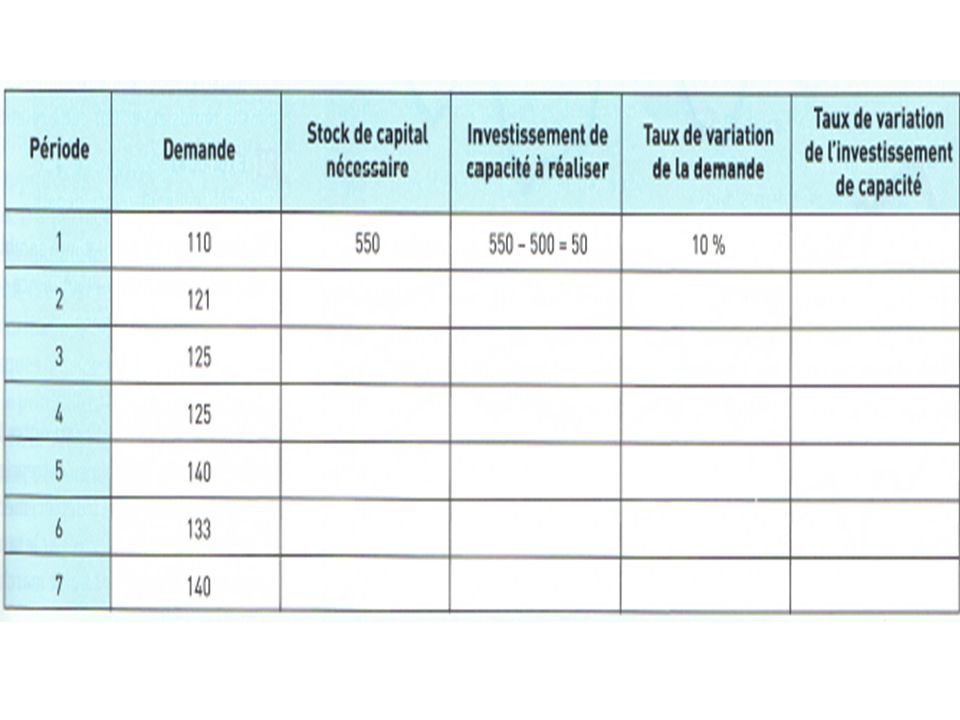

Doc2p50 / Doc3p51 Investissement de remplacement de capacité

de productivité

7

Quelles motivations ? Moyenne 1991-2008 2009 (2) 2010 (3)

Moyenne 2009 (2) 2010 (3) Renouvellement d’équipement 26 28 Modernisation, rationalisation 24 23 Extension de la capacité de production 16 15 14 Introduction de nouveaux produits 13 Autres (1) 20 21 Total 100 (1) Autres : Sécurité, environnement, condition de travail, etc... (2) Constatée (3) Prévue

2010 (3) Renouvellement d’équipement Modernisation, rationalisation Extension de la capacité de production Introduction de nouveaux produits. 13. Autres (1) Total (1) Autres : Sécurité, environnement, condition de travail, etc... (2) Constatée (3) Prévue.")

8

Doc4p51 / Document2 matériel Investissement immatériel

9

Doc5p51 privé Investissement public

10

Investissement par secteur institutionnel, source : INSEE, en 2009

11

Les nouveaux investissements

Document 3 : Importance relative des investissements en valeurs Part dans l’investissement total (en %) 1970 1980 1990 1995 1999 Total TIC dont 9,3 10,3 12,2 13,0 17,8 Matériels informatiques 2,9 2,8 3,9 3,7 Logiciels 1,8 2,5 3,8 4,7 8,1 Matériels de communication 4,6 5,0 4,5 6,0 Champ : ensemble de l’économie. Source : INSEE Économie et statistique n° calculs des auteurs à partir des évaluations de Comptabilité nationale.

Total TIC dont. 9,3. 10,3. 12,2. 13,0. 17,8. Matériels informatiques. 2,9. 2,8. 3,9. 3,7. Logiciels. 1,8. 2,5. 3,8. 4,7. 8,1. Matériels de communication. 4,6. 5,0. 4,5. 6,0. Champ : ensemble de l’économie. Source : INSEE Économie et statistique n° calculs des auteurs à partir des évaluations de Comptabilité nationale.")

12

B. Les financements nécessaires aux investissements.

Rappel :les comptes simplifiés des entreprises Compte de production : qu’est ce que l’entreprise produit ? VA = Production – Consommations intermédiaires Compte d’exploitation : Qu’est ce que l’entreprise gagne ? EBE = VA – salaires – impôts sur la production Compte de revenu : Que fait l’entreprise de son profit? EB = EBE – intérêt – dividendes – impôts sur les bénéf.

13

Rappel :les comptes (très) simplifiés des entreprises

Compte de capital : que fait l’entreprise de son épargne? Besoin/capacité de financement = EB - FBCF

14

La santé financière des entreprises françaises

Arnaud Parienty, Alternatives Economiques n°262 – Octobre 2007

15

Les sources de financement

Autofinancement (épargne brute) Interne Financement indirect (par les banques) Externe direct (directement sur les marchés financiers) Besoin de financement

Interne. Financement. indirect. (par les banques) Externe. direct. (directement sur les marchés financiers) Besoin de financement.")

16

La mesure et l’évolution des modes de financement des entreprises

Taux d’investissement = mesure l’effort d’investissement des entreprises Taux de marge = mesure l’importance du profit des entreprises Taux d’épargne = mesure l’importance de l’épargne dégagé par les entreprises Taux d’autofinancement = part de la FBCF financée par l’épargne des entreprises.

17

Document9p53 Q1 : répondre à la question du manuel Q2 : calculer le taux d’autofinancement et répondre à la question Q3 : calculer la part du financement externe direct par rapport au total en 1980 et en 2000 Q4 : manuel

18

II. Pourquoi investir ? Les déterminants de l’investissement.

A) Le rôle de la demande anticipée Demande globale = CF + FBCF + X – M Demande anticipée / climat des affaires L’effet accélérateur

Le rôle de la demande anticipée. Demande globale = CF + FBCF + X – M. Demande anticipée / climat des affaires. L’effet accélérateur.")

20

Les variations de la consommation et de l’investissement en France :

INSEE, Comptes nationaux, 2010

21

Évolution de la FBCF en volume en % (prix de l'année précédente, chaînés, base 2000

D'après Comptes nationaux annuels - FBCF et stocks et Séries longues en volume (prix de l'année précédente chaînés, base 2000) D'après Comptes nationaux annuels - FBCF et stocks et Séries longues en volume (prix de l'année précédente chaînés, base 2000)

D après Comptes nationaux annuels - FBCF et stocks et Séries longues en volume (prix de l année précédente chaînés, base 2000)")

22

Investissement et valeur ajoutée des ENF

Investissement et valeur ajoutée des ENF* glissements annuels en % , au prix de l'année précédente chaînés

23

Des indicateurs de la conjoncture économique de l’insee : derniers résultats

En septembre 2011, les commandes dans l'industrie diminuent nettement (-3,1 %) Au mois de septembre 2011, les commandes diminuent nettement (-3,1 %) dans l’industrie hors matériels de transport (mais y compris automobile1). Elles étaient en hausse en août (+0,8 %). Les commandes à l’exportation diminuent également (-2,7 %). En septembre 2011, la production manufacturière diminue nettement (-1,6 %) Au mois de septembre 2011, la production de l’industrie manufacturière diminue nettement en volume par rapport à août 2011 (-1,6 %). Elle avait augmenté au mois d’août 2011 (+0,6 %). La production de l’ensemble de l’industrie est également en baisse en septembre (-1,7 %), ainsi que la construction (-5,8 %).

Au mois de septembre 2011, les commandes diminuent nettement (-3,1 %) dans l’industrie hors matériels de transport (mais y compris automobile1). Elles étaient en hausse en août (+0,8 %). Les commandes à l’exportation diminuent également (-2,7 %). En septembre 2011, la production manufacturière diminue nettement (-1,6 %) Au mois de septembre 2011, la production de l’industrie manufacturière diminue nettement en volume par rapport à août 2011 (-1,6 %). Elle avait augmenté au mois d’août 2011 (+0,6 %). La production de l’ensemble de l’industrie est également en baisse en septembre (-1,7 %), ainsi que la construction (-5,8 %).")

24

Indicateur synthétique du climat des affaires

Industrie manufacturière Selon les chefs d'entreprise interrogés en octobre 2011, la conjoncture industrielle s’est légèrement dégradée : l'indicateur synthétique du climat des affaires se replie de deux points par rapport à septembre, après une baisse de six points entre juillet et septembre. Il se situe en dessous de sa moyenne de longue période.

25

Taux de variation annuel de l'investissement en valeur dans l'industrie manufacturière

26

II) Pourquoi investir ? B) La rentabilité des entreprises

1) Les entreprises financent leurs investissements grâce à leurs profits « Les profits d’aujourd’hui sont les investissements de demain et les emplois d’après demain » Helmut Schmidt chancelier allemand 1974 à 1982

Les entreprises financent leurs investissements grâce à leurs profits. « Les profits d’aujourd’hui sont les investissements de demain et les emplois d’après demain » Helmut Schmidt chancelier allemand 1974 à")

27

2) Les investissements sont réalisés pour faire plus de profits demain

Rappel : Excédent net d’exploitation (ENE) = profit de l’entreprise (après amortissement) Taux de marge = (EBE / VA)*100 = rentabilité de la production d’une entreprise. Taux de rentabilité économique= rentabilité du capital des entreprises Taux de rentabilité = (ENE / K) * 100 Taux de rentabilité économique = (ENE / Capital total ) * 100 Taux de rentabilité financière = (ENE – intérêts versés / Capitaux propres) *100

= profit de l’entreprise (après amortissement) Taux de marge = (EBE / VA)*100 = rentabilité de la production d’une entreprise. Taux de rentabilité économique= rentabilité du capital des entreprises. Taux de rentabilité = (ENE / K) * 100. Taux de rentabilité économique = (ENE / Capital total ) * 100. Taux de rentabilité financière = (ENE – intérêts versés / Capitaux propres) *100.")

28

Fonds propres : Investissements Emprunts:

Rémunération des propriétaires ENE – Intérêts versés Fonds propres : Epargne de l’entreprise Émission des actions Investissements Achat des moyens de production ENE Réalisation des profits Financement Emprunts: Emission des obligations Emprunts bancaires Rémunération des prêteurs Intérêts versés Le but des prêteurs = rentabilité économique de l’entreprise => capacité à payer les intérêts et le capital emprunté. Le but des propriétaires = maximiser la rentabilité des fonds propres (rentabilité financière).

.")

29

Le taux de marge et le taux d'investissement

Taux de marge et taux d'investissement des sociétés non financières (en %) D'après Comptes nationaux annuels - Base Economie

D après Comptes nationaux annuels - Base Economie.")

30

Taux d'investissement et d'endettement en % de la valeur ajoutée nominale

Prévision au-delà du pointillé * Entreprises non financières (ENF) = sociétés non financières (SNF) + entreprises individuelles (EI). ** La dette comprend les crédits des institutions financières et les titres de créances. Sources : Insee, comptes trimestriels et Banque de France, comptes financiers trimestriels et annuels rétropolés avant 1994. Note de conjoncture - Investissement des entreprises et stocks - mars 2010

= sociétés non financières (SNF) + entreprises individuelles (EI). ** La dette comprend les crédits des institutions financières et les titres de créances. Sources : Insee, comptes trimestriels et Banque de France, comptes financiers trimestriels et annuels rétropolés avant Note de conjoncture - Investissement des entreprises et stocks - mars")

31

C. Les effets du taux d’intérêt

Exercice sur polycopié Taux d’intérêt = (intérêts reçus / montant emprunter) *100 => coût pour l’entreprise Taux de rentabilité = (profit perçu / montant investi)*100 => bénéfice pour l’entreprise

*100. => coût pour l’entreprise. Taux de rentabilité = (profit perçu / montant investi)*100. => bénéfice pour l’entreprise.")

32

Taux d’intérêt nominal et taux d’intérêt réel

Taux d’intérêt nominal annuel = (intérêts annuels reçus / montant emprunté) *100 Intérêts annuels versés = (Montant emprunté * Taux d’intérêt) /100 Lorsque le niveau des prix augmente, la valeur du capital emprunté diminue au profit de l’emprunteur et au dépend du prêteur. L’inflation allège la valeur réelle de l’endettement. Si le taux d’intérêt est inférieur à l’inflation, le prêteur perd du pouvoir d’achat. Taux d’intérêt réel = coût réel de l’emprunt, après avoir pris en compte le taux d’intérêt nominal (+) et la l’allègement de l’endettement lié à l’inflation (-). Taux d’intérêt réel (calcul approximatif) = Taux d’intérêt nominal – Taux d’inflation

*100. Intérêts annuels versés = (Montant emprunté * Taux d’intérêt) /100. Lorsque le niveau des prix augmente, la valeur du capital emprunté diminue au profit de l’emprunteur et au dépend du prêteur. L’inflation allège la valeur réelle de l’endettement. Si le taux d’intérêt est inférieur à l’inflation, le prêteur perd du pouvoir d’achat. Taux d’intérêt réel = coût réel de l’emprunt, après avoir pris en compte le taux d’intérêt nominal (+) et la l’allègement de l’endettement lié à l’inflation (-). Taux d’intérêt réel (calcul approximatif) = Taux d’intérêt nominal – Taux d’inflation.")

33

Hausse du taux d’intérêt …. des investissements

Les agents qui ont de l’épargne préfèrent placer plutôt qu’investir. Hausse des intérêts des placements Hausse du taux d’intérêt …. des investissements Les agents qui ont des besoins de financement préfèrent éviter d’emprunter plutôt qu’investir. Hausse des intérêts des emprunts

34

Soit une firme projetant plusieurs investissements classés selon leur taux de rentabilité par ordre décroissant. Dans la schématisation graphique, la base correspondant à chaque projet est variable comme l'est le montant investi selon les projets.

35

Taux d’intérêt réel, taux d’intérêt nominal

Période annuelle Taux d’inflation (annuel) Valeur du capital emprunté en euros courrant Valeur du capital emprunté en euros constant Taux d’intérêt nominal (annuel) n°1 Taux d’intérêt réel (annuel) n°1 Taux d’intérêt nominal (annuel) n°2 n°2 10 000 1 10% 9000 0% -9,1% 15% 4,5% 2 8100 3 5% 4 -5%

Valeur du capital emprunté en euros courrant. Valeur du capital emprunté en euros constant. Taux d’intérêt nominal (annuel) n°1. Taux d’intérêt réel (annuel) n°1. Taux d’intérêt nominal. (annuel) n°2. n° % % -9,1% 15% 4,5% % 4. -5%")

36

Relation entre taux de croissance de l’investissement et taux d'intérêt réel en France

37

D. Les effets contradictoires du coût du travail

Coût du travail = salaire net + cotisations sociales

38

La hausse du coût du travail a des effets contradictoires sur l’investissement des entreprises manuel p58/59: la substitution des facteurs : si le coût du travail augmente => les entreprises remplacent les travailleurs par du capital => Hausse de l’investissement de productivité. la diminution des profits => diminution de l’épargne => diminution du financement des investissements. la diminution des profits => diminution de la rentabilité des investissements => baisse de l’investissement.

39

- Hausse du revenu des salariés permet à ces derniers d’augmenter leur consommation et donc la demande adressée aux entreprises => Hausse de la production => Les capacités de production deviennent insuffisants => Hausse des investissements de capacité.

40

+ - + Hausse du coût du travail Hausse de la consommation des salariés

Substitution du capital au travail Baisse du profit des firmes Baisse de l’investissement Hausse des investissements de productivité Hausse des investissements de capacité + - + Effets contradictoires sur l’investissement

41

- + - - Coût du travail Investissement Demande globale Rentabilité

Les déterminants de l’investissement Coût du travail Du coté de l’offre = « santé » des entreprises Du coté de la demande = débouchés des entreprises - + Investissement Demande globale Rentabilité - - Taux d’intérêt

42

III) Les effets de l’investissement sur la croissance

Les investissements font partie de la demande adressée aux entreprises Doc 24 p 60 :

43

Ne pas confondre La contribution des facteurs de production (doc2p26) avec la contribution de la demande ! Coté de l’offre = la capacité à produire Coté de la demande = les débouchés Les facteurs de production et la productivité Le niveau de la production La demande globale (CF + FBCF + X –M)

")

44

Le multiplicateur keynésien : mécanisme économique qui montre qu’une faible augmentation de l’investissement peut engendrer une augmentation démultipliée de la demande et de la production.

45

Les hypothèses du modèle simplifié :

L’économie est fermée sur elle-même (pas d’exportation ni d’importation) La production génère des revenus intégralement distribués aux ménages (salaires et revenus de la propriété) Les ménages consomment une proportion fixe de leur revenu = 80% (la « propension à consommer » = 0,8) C = 0,8 * Revenus Le reste est épargné par les ménages : E = 0,2 * Revenus La deuxième composante de la demande est l’investissement total (I) Production = Demande Production = C + I

La production génère des revenus intégralement distribués aux ménages (salaires et revenus de la propriété) Les ménages consomment une proportion fixe de leur revenu = 80% (la « propension à consommer » = 0,8) C = 0,8 * Revenus. Le reste est épargné par les ménages : E = 0,2 * Revenus. La deuxième composante de la demande est l’investissement total (I) Production = Demande. Production = C + I.")

46

Investissement public supplémentaire

(plan de relance) Hausse de la consommation des ménages (propension à consommer =0,8) Hausse de la demande (débouchés des entreprises) Hausse des revenus des ménages Hausse de la production des entreprises Epargne = fuite (propension à épargner = 0,2)

Hausse de la consommation des ménages. (propension à consommer =0,8) Hausse de la demande. (débouchés des entreprises) Hausse des revenus des ménages. Hausse de la production des entreprises. Epargne = fuite. (propension à épargner = 0,2)")

47

IV) Progrès technique et croissance

Progrès technique et croissance")

48

A) Définition et formes du progrès technique.

Innovation et invention Innovation de produit, de procédé, d’organisation Innovation majeure / innovation mineure Grappe d’innovation

49

B) Les sources de l’innovation

Entrepreneurs Etat Capital humain Les investissements (immatériels => RD / matériels) Les sources de financement

Les sources de financement.")

51

Les sources de financement des projets innovants (en %)

Champ : Entreprises technologiquement innovantes dans l'industrie manufacturière de plus de 20 salariés Note : Les apports en capitaux propres désignent principalement les fonds apportés par des actionnaires Source : Données SESSI 2001, Cahiers français, n°323, 2004

52

C) Innovation et croissance

Innovation et croissance")

53

Ecarts de performances en termes de parts de marché (*)

Écarts d'évolutions annuelles des performances, de 2002 à 2006, entre sociétés innovantes et non innovantes dans l'industrie de haute technologie (en points de pourcentage) (*) La part de marché d'une société est la proportion que son chiffre d'affaires représente dans le chiffre d'affaires de son secteur d'activité. Champ : sociétés de 10 salariés ou plus, de l'industrie de haute technologie. Lecture : dans l'industrie de haute technologie, les sociétés ayant réalisé, entre 2002 et 2006, une combinaison d'innovations de produit et de procédé, ont réalisé un taux de croissance annuel moyen de leurs parts de marché de 5,4 points supérieur à celui des sociétés n'ayant pas innové. Source : Sessi, in INSEE Première, n°1256, septembre 2009 Types d'innovations ou de combinaison d'innovations Ecarts de performances en termes de parts de marché (*) Ecarts de performances en termes de valeur ajoutée Innovations de produit et procédé 5,4 5,2 Innovations de produit seulement 3,4 2,8 Innovations de procédé seulement 3,1 1.9 Innovations dans l'organisation seulement 3,3 - Aucune innovation

(*) La part de marché d une société est la proportion que son chiffre d affaires représente dans le chiffre d affaires de son secteur d activité. Champ : sociétés de 10 salariés ou plus, de l industrie de haute technologie. Lecture : dans l industrie de haute technologie, les sociétés ayant réalisé, entre 2002 et 2006, une combinaison d innovations de produit et de procédé, ont réalisé un taux de croissance annuel moyen de leurs parts de marché de 5,4 points supérieur à celui des sociétés n ayant pas innové. Source : Sessi, in INSEE Première, n°1256, septembre Types d innovations ou de combinaison d innovations. Ecarts de performances en termes de parts de marché (*) Ecarts de performances en termes de valeur ajoutée. Innovations de produit et procédé. 5,4. 5,2. Innovations de produit seulement. 3,4. 2,8. Innovations de procédé seulement. 3, Innovations dans l organisation seulement. 3,3. - Aucune innovation.")

54

1) Innovation et destruction créatrice (31p64)

2) Grappes d’innovations et cycles longs (32p65) 3) Innovation progrès technique et gains de productivité (34p66)

Grappes d’innovations et cycles longs (32p65) 3) Innovation progrès technique et gains de productivité (34p66)")

55

Gains de productivité et croissance

Hausse de la demande globale consommation (1), dépenses publiques (2), investissements (3), exportations (4) Croissance économique Hausse des salaires (1) Hausse de la VA (= revenus) Hausse des PO (2) Gains de productivité Hausse des profits (3) Baisse des coûts de production et des prix Hausse de la compétitivité-prix (4) Réduction du temps de travail

, dépenses publiques (2), investissements (3), exportations (4) Croissance économique. Hausse des salaires (1) Hausse de la VA. (= revenus) Hausse des PO (2) Gains de productivité. Hausse des profits (3) Baisse des coûts de production et des prix. Hausse de la compétitivité-prix (4) Réduction du temps de travail.")

56

Croissance économique

Progrès technique Contexte favorable aux innovations : Investissements immatériels, recherche publique, capital humain, ressources financières ... Innovation de procédé Innovation d’organisation Innovation de produit Gains de productivité Hausse de la VA Qualité de produits, nouveaux produits ... Baisse des coûts et des prix Hausse des salaires Hausse des profits Hausse PO Hausse de la consommation Hausse des exportations Hausse des Investissements Interventions de l’Etat Hausse de la demande globale Croissance économique Nouvelles activités et nouvelle demande

57

Théorie de la croissance traditionnelle / théorie de la croissance endogène

Présentations similaires