Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LA MONNAIE ET LE FINANCEMENT

PREMIERE PARTIE SCIENCE ECONOMIQUE CHAPITRE 6 LA MONNAIE ET LE FINANCEMENT

2

SECTION 1 A QUOI SERT LA MONNAIE ?

3

Introduction. Pourquoi la monnaie est-elle apparue ?

La monnaie est apparue pour deux raisons principales : Avec la division du travail les échanges étaient devenus nécessaires et quotidiens Or, le troc freinait les échanges du fait des inconvénients qu’il présentait et notamment celui de la nécessité de voir réaliser pour chaque transaction, « la double coïncidence ». Progressivement les hommes vont donc chercher une marchandise susceptible de servir d’intermédiaire aux échanges. Pour se faire il vont vite se rendre compte que la marchandise doit remplir certaines conditions. De plus, ils vont également se rendre compte que cette marchandise doit obligatoirement remplir deux autres fonctions.

4

I. A LA DECOUVERTE DES FONCTIONS DE LA MONNAIE

A. La monnaie comme intermédiaire des échanges 1) Définition La monnaie évite le ……………….., elle assure la rupture du …………………. en deux échanges indépendants. En effet, si dans une économie de …………………. les marchandises s’échangent contre des ………………………………., Dans une économie monétaire les marchandises s’échangent contre de la …………………………………………… qui à son tour s’échange contre d’autres marchandises. troc troc troc marchandises monnaie

Définition. La monnaie évite le ……………….., elle assure la rupture du …………………. en deux échanges indépendants. En effet, si dans une économie de …………………. les marchandises s’échangent contre des ………………………………., Dans une économie monétaire les marchandises s’échangent contre de la …………………………………………… qui à son tour s’échange contre d’autres marchandises. troc. troc. troc. marchandises. monnaie.")

5

Dès lors, il est nécessaire que la marchandise retenue pour servir de monnaie remplisse deux premières conditions : a) ………………………………………….. (il faut donc que celle-ci ait de l’utilité ou encore de la valeur pour les individus d’une même collectivité) puisque entre deux échanges ces derniers peuvent être amenés à en détenir. Autrement dit un individu qui produit un bien A ne l’échange plus directement contre un bien B mais doit accepter d’échanger son bien A contre de la monnaie puis ensuite il échangera la monnaie obtenue contre le bien B. La monnaie entraîne donc une relation de ………………………………………………………………………… b) ………………………………………………….. afin que le nombre des échanges ne soit pas limité. Conséquence (s) de cette fonction : les échanges deviennent indépendants et la nécessité de la double coïncidence plus obligatoire. 2) Les deux conditions pour que la monnaie remplisse sa fonction d’intermédiaire des échanges acceptée par tous confiance (fiduciaire) suffisamment abondante

………………………………………….. (il faut donc que celle-ci ait de l’utilité ou encore de la valeur pour les individus d’une même collectivité) puisque entre deux échanges ces derniers peuvent être amenés à en détenir. Autrement dit un individu qui produit un bien A ne l’échange plus directement contre un bien B mais doit accepter d’échanger son bien A contre de la monnaie puis ensuite il échangera la monnaie obtenue contre le bien B. La monnaie entraîne donc une relation de ………………………………………………………………………… b) ………………………………………………….. afin que le nombre des échanges ne soit pas limité. Conséquence (s) de cette fonction : les échanges deviennent indépendants et la nécessité de la double coïncidence plus obligatoire. 2) Les deux conditions pour que la monnaie remplisse sa fonction d’intermédiaire des échanges. acceptée par tous. confiance (fiduciaire) suffisamment abondante.")

6

B. La monnaie comme unité de compte

La monnaie est une unité de compte qui permet de mesurer et de comparer des biens et des denrées hétérogènes. Pour que la marchandise retenue puisse servir d’unité de compte il est nécessaire que celle-ci soit …………………………………………… Conséquence (s) de cette fonction : le nombre de prix relatifs diminue. 1) Définition 2) La condition pour que la monnaie remplisse sa fonction d’unité de compte facilement divisible

de cette fonction : le nombre de prix relatifs diminue. 1) Définition. 2) La condition pour que la monnaie remplisse sa fonction d’unité de compte. facilement divisible.")

7

C. La monnaie comme réserve de valeur

La monnaie permet que l’échange soit différé dans le temps, dès lors, la valeur représentée par une certaine quantité de monnaie doit toujours être la même quel que soit le moment auquel la monnaie est employée. Par conséquent, il est nécessaire que la marchandise retenue remplisse une 4ème et une 5ème conditions : d) la marchandise choisie ne subisse …………………………………………………………….. (elle ne doit pas être périssable) e) la marchandise choisie soit …………………………………………………………………………. (peu encombrante) De plus, parce que la monnaie est un “ pont entre le passé, le présent et le futur ”, celle-ci doit constituer un moyen de reporter un pouvoir d’achat dans le temps. Dans ce contexte, sa valeur doit être stable. Pour que son pouvoir d’achat se maintienne, il faut que la collectivité ou l’organisme chargé de son émission, veille à ce que la quantité de monnaie en circulation dans l’économie soit en adéquation avec ……………………………………………………, laquelle détermine le nombre des échanges. Par exemple, s’il existe une quantité trop importante de monnaie relativement à la production, alors, la demande de biens et de services sera supérieure / inférieure à l’offre de biens et de services et le niveau général des prix s’élèvera / baissera (Par conséquent la monnaie se déprécie / s’apprécie par rapport à elle-même) C. La monnaie comme réserve de valeur 1) Définition pas de détérioration facilement stockable le niveau de production

la marchandise choisie ne subisse …………………………………………………………….. (elle ne doit pas être périssable) e) la marchandise choisie soit …………………………………………………………………………. (peu encombrante) De plus, parce que la monnaie est un pont entre le passé, le présent et le futur , celle-ci doit constituer un moyen de reporter un pouvoir d’achat dans le temps. Dans ce contexte, sa valeur doit être stable. Pour que son pouvoir d’achat se maintienne, il faut que la collectivité ou l’organisme chargé de son émission, veille à ce que la quantité de monnaie en circulation dans l’économie soit en adéquation avec ……………………………………………………, laquelle détermine le nombre des échanges. Par exemple, s’il existe une quantité trop importante de monnaie relativement à la production, alors, la demande de biens et de services sera supérieure / inférieure à l’offre de biens et de services et le niveau général des prix s’élèvera / baissera (Par conséquent la monnaie se déprécie / s’apprécie par rapport à elle-même) C. La monnaie comme réserve de valeur. 1) Définition. pas de détérioration. facilement stockable. le niveau de production.")

8

C. La monnaie comme réserve de valeur

La monnaie permet que l’échange soit ……………………………………………. , dès lors, la valeur représentée par une certaine quantité de monnaie doit toujours être ………………………….. quel que soit le moment auquel la monnaie est employée. C. La monnaie comme réserve de valeur 1) Définition différé dans le temps la même

Définition. différé dans le temps. la même.")

9

3) Les deux conditions pour que la monnaie remplisse sa fonction de réserve de valeur

Par conséquent, il est nécessaire que la marchandise retenue remplisse une 4ème et une 5ème condition : - la marchandise choisie ne subisse …………………………………………………………….. (elle ne doit pas être périssable) - la marchandise choisie soit …………………………………………………………………………. (peu encombrante) De plus, parce que la monnaie est un “ pont entre le passé, le présent et le futur ”, celle-ci doit constituer un moyen de reporter un pouvoir d’achat dans le temps. Dans ce contexte, sa valeur doit être stable. Pour que son pouvoir d’achat se maintienne, il faut que la collectivité ou l’organisme chargé de son émission, veille à ce que la quantité de monnaie en circulation dans l’économie soit en adéquation avec ……………………………………………………, laquelle détermine le nombre des échanges. Par exemple, s’il existe une quantité trop importante de monnaie relativement à la production, alors, la demande de biens et de services sera supérieure / inférieure à l’offre de biens et de services et le niveau général des prix s’élèvera / baissera (Par conséquent la monnaie se déprécie / s’apprécie par rapport à elle-même) pas de détérioration facilement stockable le niveau de production

- la marchandise choisie soit …………………………………………………………………………. (peu encombrante) De plus, parce que la monnaie est un pont entre le passé, le présent et le futur , celle-ci doit constituer un moyen de reporter un pouvoir d’achat dans le temps. Dans ce contexte, sa valeur doit être stable. Pour que son pouvoir d’achat se maintienne, il faut que la collectivité ou l’organisme chargé de son émission, veille à ce que la quantité de monnaie en circulation dans l’économie soit en adéquation avec ……………………………………………………, laquelle détermine le nombre des échanges. Par exemple, s’il existe une quantité trop importante de monnaie relativement à la production, alors, la demande de biens et de services sera supérieure / inférieure à l’offre de biens et de services et le niveau général des prix s’élèvera / baissera (Par conséquent la monnaie se déprécie / s’apprécie par rapport à elle-même) pas de détérioration. facilement stockable. le niveau de production.")

10

La monnaie a perdu de son pouvoir d’achat

20 unités monétaires sont en circulation dans une économie de 10 agents ont été produits de biens Si on suppose que les agents dépensent l’intégralité de leurs revenus pour acheter de quoi satisfaire leurs besoins alors on peut supposer que, compte tenu de l’offre et de la demande : Suite à la création monétaire qui a entraîné une hausse du pouvoir et de la demande sans qu’il y ait eu accroissement de la production Ce qui a permis un retour à l’équilibre entre la demande et l’offre de biens La monnaie a perdu de son pouvoir d’achat Il y a eu inflation 2 unités monétaires = de biens 1 POUVOIR D’ACHAT D’UNE UNITE MONETAIRE = de biens 2 Si suite à une création monétaire les agents disposent de 40 unités monétaires mais que la production reste inchangée. Les agents ayant vu leur pouvoir d’achat s’accroître ils vont chercher à consommer plus . Toutefois la production étant restée inchangée on risque d’aboutir à la situation suivante : = 4 unités monétaires de biens 1 POUVOIR D’ACHAT D’UNE UNITE MONETAIRE = de biens 4

11

II. LES DIFFERENTES FORMES DE LA MONNAIE : DE LA MONNAIE MARCHANDISE A LA MONNAIE SCRIPTURALE : L’HISTOIRE D’UNE DEMATERIALISATION Ce qu’il faut bien comprendre c'est que la monnaie n'a pas été à l'origine une marchandise particulière spécifiquement créée pour sa fonction monétaire mais une marchandise déjà connue, à laquelle on va attribuer plus ou moins progressivement le statut de monnaie, et ce aux regards de ses qualités propres.

12

A. Des différentes formes de monnaie marchandise ……….

1) Les premières formes de monnaie-marchandises qui apparaissent ont une valeur …………………………………..……………… objective ou intrinsèque Les historiens observent que les premières formes de monnaie-marchandise qui sont apparues étaient des biens de consommation courante. Blocs de thé compressé Poissons séchés Sel Têtes de boeuf

Les premières formes de monnaie-marchandises qui apparaissent ont une valeur …………………………………..……………… objective ou intrinsèque. Les historiens observent que les premières formes de monnaie-marchandise qui sont apparues étaient des biens de consommation courante. Blocs de thé compressé. Poissons séchés. Sel. Têtes de boeuf.")

13

Ces premières monnaies avaient donc une valeur intrinsèque (en elle même) ou encore objective c’est-à-dire indépendante de la pensée. Elles ont par ailleurs une valeur universelle, reconnue dans toutes les sociétés. Dès lors elles sont ACCEPTEES PAR TOUS et remplissent donc leur fonction d’intermédiaire des échanges, de même qu’elles sont suffisamment abondantes. Toutefois, elles sont souvent peu divisibles, pour certaines difficilement stockables et souvent périssables. Elles remplissent donc difficilement les fonctions d’unité de compte et de réserve de valeur.

14

(ensemble des continents)

2) Puis progressivement les hommes vont leur substituer des monnaies à valeur plus ………………………………………………………………………………… Symbolique ou subjective Les historiens observent donc que les monnaies à valeur objective cèdent la place à des marchandises qui pourront mieux remplir leurs fonctions d’unité de compte et de réserve de valeur. Plumes de perroquet Fanon de baleine Roue de Pierre (Ile de YAP) Coquillage : CAURI (ensemble des continents) Au début du 20ème siècle au nord du Niger une chèvre vaut 50 cauris, la dot d’une fille est de 1000 cauris et une vache vaut cauris

Puis progressivement les hommes vont leur substituer des monnaies à valeur plus ………………………………………………………………………………… Symbolique ou subjective. Les historiens observent donc que les monnaies à valeur objective cèdent la place à des marchandises qui pourront mieux remplir leurs fonctions d’unité de compte et de réserve de valeur. Plumes de perroquet. Fanon de baleine. Roue de Pierre. (Ile de YAP) Coquillage : CAURI. (ensemble des continents) Au début du 20ème siècle au nord du Niger une chèvre vaut 50 cauris, la dot d’une fille est de 1000 cauris et une vache vaut cauris.")

15

Ces différentes monnaie-marchandise à valeur symbolique et subjective ont pu être adoptées comme monnaie car : Elles étaient ACCEPTEES PAR TOUS et remplissaient donc leur fonction d’intermédiaire des échanges, de même qu’elles étaient suffisamment abondantes. Elles étaient souvent stockables et non périssables. Elles remplissaient donc leur fonction de réserve de valeur. Toutefois, elles étaient difficilement divisibles pour la plupart d’entre elles et remplissaient mal la fonction d’unité de compte

16

Le passage de l’utilisation de monnaie marchandise a valeur objective à des monnaie à valeur subjective n’est pas sans signification. Il signifie que les hommes d’une même société se font davantage CONFIANCE. En effet, l’avantage du troc c’est de pouvoir échanger la valeur de sa production contre la valeur de la production d’un autre que l’on désire. 6 jours de travail 6 jours de travail

17

La monnaie va rompre l’immédiateté de l’échange d’un bien contre un autre bien. Avec la monnaie

Quantité de monnaie 6 jours de travail Si la relation de confiance est faible les individus acceptent d’échanger leur production contre 6 jours de travail Monnaie à valeur objective. En cas de non reconnaissance je conserve un bien qui a une utilité propre et qui est universellement reconnue.

18

Si la relation de confiance est plus forte les individus acceptent d’échanger leur production contre

6 jours de travail Monnaie à valeur subjective. En cas de non reconnaissance je possède un bien qui n’a qu’une valeur symbolique (son acceptation résulte d’une croyance). De plus, cette valeur peut ne pas être universelle. Dans ce cas l’individu est davantage lié à la société à laquelle il appartient. LA RELATION DE CONFIANCE EST PLUS FORTE .

. De plus, cette valeur peut ne pas être universelle. Dans ce cas l’individu est davantage lié à la société à laquelle il appartient. LA RELATION DE CONFIANCE EST PLUS FORTE .")

19

ACCEPTER DE DETENIR UN POUVOIR D’ACHAT

Détenir de la monnaie c’est donc : FAIRE CONFIANCE ACCEPTER DE DETENIR UN POUVOIR D’ACHAT Cette acceptation relève d’un processus interactionniste Bon, je vais accepter le CAURI comme monnaie car j’ai l’impression que B va l’accepter Bon, je vais accepter le CAURI comme monnaie car j’ai l’impression que A va l’accepter ? Individu A Individu B

20

forme d’un petit hameçon (Inde) Petit couteau en fer (Chine)

c) Puis progressivement encore les hommes vont adopter les monnaies ……………………...... métalliques Larin en argent – forme d’un petit hameçon (Inde) Petit couteau en fer (Chine) Petite tête de hachette en cuivre (Aztèque) Petit canon en métal (Brunei) longueur 27 cm poids 1,3 kg Croisette (Congo 20ème siècle) Louis d’or (France) Mine d’argent (Grèce) Obole grecque (Vème siècle avant J-C) Monnaie lydienne Euro

Puis progressivement encore les hommes vont adopter les monnaies …………………… métalliques. Larin en argent – forme d’un petit hameçon. (Inde) Petit couteau en fer (Chine) Petite tête de hachette en cuivre (Aztèque) Petit canon en métal (Brunei) longueur 27 cm poids 1,3 kg. Croisette (Congo 20ème siècle) Louis d’or. (France) Mine d’argent (Grèce) Obole grecque. (Vème siècle avant J-C) Monnaie lydienne. Euro.")

21

Les monnaies métalliques sont :

ACCEPTEES PAR TOUS et suffisamment abondantes. Facilement stockables et non périssables. Facilement divisibles par la fusion

22

SYNTHESE : La dimension sociale et politique de la monnaie

Ce qu’il faut bien comprendre c'est que la monnaie n'a pas été à l'origine une marchandise particulière spécifiquement créée pour sa fonction monétaire mais une marchandise déjà connue, à laquelle on va attribuer plus ou moins progressivement le statut de monnaie, et ce aux regards de ses qualités propres.

23

Dans un premier temps, les historiens montrent que les marchandises choisies pour servir de monnaie étaient des biens de consommation ………......………………. (biens alimentaires ou vestimentaires notamment). Ces biens avaient donc une utilité indépendante de leur fonction de monnaie car ils avaient une valeur ………………………………..……… (indépendante de la pensée) et finalement universelle (indépendante des sociétés). Le caractère fiduciaire de la monnaie, bien que réel, était donc très/peu élevé puisqu’au cas où la marchandise perdait son rôle de monnaie, les hommes pouvaient s’en servir pour la consommer ou la vendre (dans n’importe quelle société). Toutefois, progressivement ces marchandises ont été remplacées. En effet, si elles remplissaient bien leur fonction d’intermédiaire des échanges (ce qui suppose qu’elles étaient acceptées par tous du fait de leur valeur ………………………….. et suffisamment ……………………………………..) celles-ci remplissaient assez difficilement leurs fonctions d’unité de compte et de réserve de valeur car elles étaient parfois …………………………………………………………………………………………………………… courante objective objective abondantes peu divisibles, difficilement stockables et surtout périssables.

24

Dans un deuxième temps, les hommes ont donc choisi, comme monnaie, des marchandises moins périssables notamment et plus facilement stockables. Ces marchandises choisies ont souvent alors répondu à un besoin de parure ou présentaient une valeur symbolique. Le caractère fiduciaire de la monnaie s’est donc intensifié / a donc baissé dans la mesure où désormais les marchandises choisies ont eu une valeur essentiellement …………………………… (dépendant de la pensée et donc de la société dans lesquelles elles sont reconnues). On comprend dès lors que la monnaie revêt une dimension sociale très importante car, il faut que les hommes se mettent d’accord sur la marchandise choisie et ensuite 2) qu’ils acceptent cette marchandise comme monnaie. La monnaie c’est donc une institution (c’est à dire un usage ou encore un instrument créés par l’homme) qui relie les hommes d’une même collectivité les uns aux autres sans forcément qu’ils en aient conscience ! subjective

qu’ils acceptent cette marchandise comme monnaie. La monnaie c’est donc une institution (c’est à dire un usage ou encore un instrument créés par l’homme) qui relie les hommes d’une même collectivité les uns aux autres sans forcément qu’ils en aient conscience ! subjective.")

25

(Chaque individu accepte une marchandise comme monnaie car il sait que les autres membres du corps social accepteront cette monnaie ; les autres membres du corps social acceptant quant à eux la marchandise comme monnaie parce qu’ils savent que les autres l’acceptent. De plus, la monnaie n’étant reconnue que sur un territoire donné, l’individu détenant une quantité de monnaie donnée ne peut utiliser cette monnaie que sur ce territoire, il peut donc difficilement le quitter ! sauf à renoncer au pouvoir d’achat que cette monnaie représente). Toutefois, ces monnaies marchandises ont, elles aussi, été remplacées car si elles remplissaient correctement désormais leurs fonctions d’intermédiaires des échanges et de réserve de valeur, elles pouvaient connaître des difficultés à remplir la fonction d’unité de compte car elles étaient souvent peu ………………………………………… divisibles

26

Dans un troisième temps, on observe donc que les hommes ont été amenés à choisir d’autres marchandises que celles de consommation courante ou répondant à un besoin de parure à savoir les métaux car ces derniers étaient à la fois acceptés par tous pour leur valeur ……………………………………………….., étaient suffisamment ……………………………, étaient non ………………………….. et facilement …………………………… mais aussi parfaitement ……………………………… Enfin, et afin bien entendu, que la quantité de monnaie soit en adéquation avec la quantité produite et ce pour que la monnaie ne perde pas son …………………………….. mais aussi pour éviter que n’importe qui puisse créer de la monnaie les responsables politiques (à cette époque bien souvent des souverains) ont pris pour habitude de marquer d’une empreinte publique chaque pièce (unité monétaire). Toutefois, on va voir que progressivement la monnaie va se dématérialiser puisque les billets de papier vont remplacer les pièces et que va également apparaître une forme de monnaie particulière la monnaie scripturale (seulement inscrite dans le livre des banques) abondantes subjective périssables stockable divisible pouvoir d’achat

27

On rappelle que détenir une pièce ou plus largement une unité monétaire d’un pays c’est détenir un …………………………………. sur la production d’un pays. Puisque tout individu peut dans ce pays convertir sa pièce (son unité monétaire) en n’importe quel bien ou service et ce à n’importe quel moment on dit que la monnaie est …………………………….. par excellence. Cela veut dire qu’elle peut être convertie en n’importe quel bien ou n’importe quel service à n’importe quel moment sur un territoire national où elle est reconnue. pouvoir d’achat aa liquidité

28

Un premier aperçu du principe de LA CREATION MONETAIRE (section 3)

B. …. A l’appartition du billet de banque Un premier aperçu du principe de LA CREATION MONETAIRE (section 3)

")

29

1ère étape Les agents de notre économie disposent de 25 pièces d'or

1ère étape Les agents de notre économie disposent de 25 pièces d'or. Pour faciliter les transactions et assurer la sécurité des échanges, ils décident d'aller mettre celles-ci dans des banques. En échange des pièces d'or, les banques remettent aux déposants des certificats d'or. Ainsi, désormais pour régler leurs transactions les agents ne s'échangent plus des pièces d'or mais les certificats lesquels sont donc transmissibles à des tiers sans formalité et obligatoirement convertibles en or. (1 certificat d'or = 1 pièce d'or). Question 1 On constate que les ……..…. pièces d'or ont été remplacées par …….….… certificats d'or. Aussi, on peut dire que la quantité de monnaie en circulation est restée …………………… c'est-à-dire qu'elle est toujours de …………… moyens de paiement. Question 2 Fonctionnement du système ………………………………..…. se rend à la banque bleue remettre un certificat d'or bleu . Que se passe t-il ? Actif Passif Actif Passif Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 5 20 5 5 Total : ………. Total : ………. 20 20 Total : ………. Total : ………. 25 25 constante 25 La banque bleue lui rend une pièce d’or en échange du certificat d’or

. Question 1. On constate que les ……..…. pièces d or ont été remplacées par …….….… certificats d or. Aussi, on peut dire que la quantité de monnaie en circulation est restée …………………… c est-à-dire qu elle est toujours de …………… moyens de paiement. Question 2. Fonctionnement du système. ………………………………..…. se rend à la banque bleue remettre un certificat d or bleu . Que se passe t-il Actif. Passif. Actif. Passif. Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : Total : ………. Total : ……… Total : ………. Total : ……… constante. 25. La banque bleue lui rend une pièce d’or en échange du certificat d’or.")

30

la banque rouge lui remet une pièce d’or en échange du certificat d’or

Actif Passif Actif Passif Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 5 19 20 5 19 20 19 20 5 Total : ………. Total : ………. Total : ………. Total : ………. Calculez la quantité de monnaie en circulation : ………………………………………………………………………………………………………………………………….……… …………………………………………………………………………………………………………………………………………. Comment ont évolué les engagements de la banque bleue ?: …………………………………………………………………………………………………………………………………..…… ……………………………………………………………………………………………………………………………………….. Maintenant, c'est ……………………….. qui se rend à la banque rouge remettre un certificat d'or bleu. Que se passe-t-il ? ……………………………………………………………………………………….…. 19 certificats d’or BLEUS + 5 certificats d’or ROUGES + 1 pièce d’or = 25 Ils ont diminué car il n’y a plus que 19 certificats d’or BLEUS en circulation la banque rouge lui remet une pièce d’or en échange du certificat d’or

31

Actif Passif Actif Passif Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 5 19 Comment ont évolué les engagements de la banque bleue ? : ………………………………………..…………………………………………………………………………………..……..……… ……………………………………………………………………………………………………………………………………………. Que constatez vous au niveau de la banque rouge ? : ………….………………………………………………………………………………………………………….…………………… Que décide-t-elle de faire ? : …………………………………………………………………………………………………………………………………………………………………………………………………………………………………….…………………………………………………… 19 5 19 5 Total : ………. Total : ………. Total : ………. Total : ………. Ils sont restés identiques, il y a toujours 19 certificats d’or BLEUS en circulation dans l’économie Elle possède un certificat d’or BLEU et quatre pièces d’or alors que cinq certificats d’or ROUGES sont en circulation Elle se rend à la banque BLEUE pour remettre le certificat d’or BLEU qu’elle détient en échange d’une pièce d’or

32

18 CO Bleus + 5 CO Rouges + 2 PO = 25

Actif Passif Actif Passif Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 5 19 18 5 5 18 19 Total : ………. Total : ………. Total : ………. 19 18 Total : ………. 1ère étape La quantité de monnaie en circulation est de : ……………………………………………………………………………………... 18 CO Bleus + 5 CO Rouges + 2 PO = 25

33

Reconnaissance de dette : 6 PO

………………………………… n'a pas de pièces. Peut-il produire ? ……………………………………………………………………………………………………………………..………………….. Que peut-il faire en revanche ? …………………………………………………………………………………….… La banque bleue lui accorde un crédit de 5 pièces en échange de la remise d'une créance valant 6 pièces. 2ème étape Non, car il ne dispose pas d’épargne brute. Il peut faire un emprunt bancaire Actif Passif Actif Passif Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 18 5 Bénéfice : 1 Reconnaissance de dette : 6 PO 5 5 19 18 19 18 Total : ………. Total : ………. Total : ………. Total : ……….

34

18 CO Bleus + 5 CO Rouges + 2 PO + 5 PO = 30

La quantité de monnaie en circulation est de : ……………………………………………………………………………………...…………………………………………….. ………………………………………………………………………………………………………………………………………… Y-a-t-il eu création monétaire ? ………………………………………………….………………………………………………………………………………….. N. B. Lorsque …………………. remboursera son prêt il y aura destruction de la monnaie ainsi dupliquée. Il y aura ……………moyens de paiement au lieu des ………….. à l'origine puisque la banque ayant rendu un service aura été rémunérée d'une unité monétaire. Que constatez-vous au niveau de la banque bleue ? …………………………………………………….………………………………………………………………Question 7 Supposons maintenant que ………………………… veuille produire et qu'………………… besoin pour cela de 20 pièces. La banque bleue peut-elle lui prêter cette somme ………………… Qu'en déduisez-vous ? …………………………………………………………………………..…………………… …………………………………………………………………………………………………………………………………………………………………………………………………………….………………………………………………… Question 6 18 CO Bleus + 5 CO Rouges + 2 PO + 5 PO = 30 Oui, car la banque bleue a reprêté 5 PO qui ne lui appartenait pas 25 24 Elle ne peut plus rembourser tous les CO Bleus qu’elle a émis non Si les banques attendent de recevoir des dépôts pour pouvoir accorder des prêts cela risque de freiner la croissance en cas d’insuffisance de dépôts

35

3eme etape Que décident de faire les banques ? Question 9

Ainsi, la banque bleue peut satisfaire sans difficultés ……………………. avec un peu d'encre et du papier et en émettant 20 certificats d'or en contrepartie d'une créance de 22 pièces d'or ou 22 certificats d'or (ou une combinaison des deux). Sans une telle possibilité ………………… n'aurait pas pu produire et le PIB aurait stagné. Les banques décident d’émettre des certificats d’or sans dépôt d’or préalable. Chaque banque crée donc sa propre monnaie. La banque bleue crée des billets (CO) bleus, la banque rouge crée des billets rouge etc. Leur pouvoir de création monétaire paraît illimité car les banques ont simplement besoin de papier et d’encre Actif Passif Actif Passif Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 18 38 5 Reconnaissance de dette : 6 PO Bénéfice : 1 + 2 1 Reconnaissance de dette : 22 PO 5 5 Total : ………. 41 18 Total : ………. 18 41 Total : ………. Total : ……….

. Sans une telle possibilité ………………… n aurait pas pu produire et le PIB aurait stagné. Les banques décident d’émettre des certificats d’or sans dépôt d’or préalable. Chaque banque crée donc sa propre monnaie. La banque bleue crée des billets (CO) bleus, la banque rouge crée des billets rouge etc. Leur pouvoir de création monétaire paraît illimité car les banques ont simplement besoin de papier et d’encre. Actif. Passif. Actif. Passif. Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : Reconnaissance de dette : 6 PO. Bénéfice : Reconnaissance de dette : 22 PO Total : ……… Total : ……… Total : ………. Total : ……….")

36

18 CO Bleus + 5 CO Rouges + 2 PO + 5 PO = 30 (avant)

La quantité de monnaie en circulation est de ……………………………………………………………………………………………………………………………….. ………………………………………………………………………………………………………………………………… N. B. On voit désormais qu'en ce qui concerne la banque bleue ses engagements sont de ………….. alors qu'elle n'a plus que ………………………………………………………..…… Néanmoins les individus conservent leur confiance dans les différents moyens de paiement dont ils disposent pour régler leurs transactions car ces derniers gardent ………………………………………………….. et c'est d'ailleurs le rôle des banques que de veiller à cela, c'est-à-dire de faire en sorte que …………………………………………………… ……………………………………………………………………………………………………………………………….. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… 18 CO Bleus + 5 CO Rouges + 2 PO + 5 PO = 30 (avant) + 20 certificats d’or bleus = 50 38 13 pièces d’or leur pouvoir d’achat la quantité de monnaie en circulation reste en adéquation avec le niveau de production. Pour cela il faut que les crédits accordés par les banques (création monétaire) soit des crédits utilisés pour produire.

+ 20 certificats d’or bleus = pièces d’or. leur pouvoir d’achat. la quantité de monnaie en circulation reste en adéquation avec le niveau de production. Pour cela il faut que les crédits accordés par les banques (création monétaire) soit des crédits utilisés pour produire.")

37

……………………………… veut obtenir un crédit de 30 certificats d'or

……………………………… veut obtenir un crédit de 30 certificats d'or. Que peut faire la banque bleue, si elle accepte de le lui accorder en contrepartie d'une créance de 33 pièces d'or ou certificats d'or mais qu'elle ne veut pas émettre autant de certificats d'or, car elle s'aperçoit que cela lui coûte cher ? Par ailleurs, et ça tombe bien !!!! …………………………. n'a pas l'utilité immédiate d'autant de certificats d'or, car …… a prévu d'échelonner ses dépenses dans le temps. La banque peut à se moment là ……………………………………………………………………………………… ………………………………………………………………………………………………………………………………………... C'est à dire inscrire sur ses registres la somme accordée à ……………………………………... On appelle cela la monnaie scripturale. Plus précisément, la monnaie scripturale représente l'ensemble des avoirs déposés sur des comptes à vue dans les banques et autres organismes financiers et qui ne circulent que par jeux d'écritures au moyen de chèque, de virements, de prélèvements ou de carte bancaire. La monnaie scripturale n'existe donc qu'à travers les inscriptions (écritures) dans les comptes des banques. Les règlements s'opèrent par les seuls débit et crédit des comptes des agents concernés par la transaction : il n'y a pas de monnaie matériellement transmise du payeur au payé, mais un simple jeu d'écritures dans les comptes des banques. ouvrir un compte à vue à

dans les comptes des banques. Les règlements s opèrent par les seuls débit et crédit des comptes des agents concernés par la transaction : il n y a pas de monnaie matériellement transmise du payeur au payé, mais un simple jeu d écritures dans les comptes des banques. ouvrir un compte à vue à.")

38

38 5 1 + 2 + 3 30 74 41 5 5 41 74 Actif Passif Actif Passif

Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 38 5 Reconnaissance de dette : 6 PO 1 + 2 + 3 Bénéfice : Reconnaissance de dette : 22 PO Compte à vue : 30 Reconnaissance de dette : 33 PO 74 41 5 5 Total : ………. 41 74 Total : ………. Total : ………. Total : ……….

39

Supposons que pour régler ses machines et matières premières ………………………

Supposons que pour régler ses machines et matières premières ……………………….. donne à ………………………….. 2 certificats d'or bleus et lui fasse un chèque d'une valeur de 10 pièces d'or. Supposons que ……………………. aille à la banque rouge remettre les 2 certificats d'or bleus et le chèque. Celle-ci lui ouvre en contrepartie un compte à vue de 12 pièces d'or. Mais, nous l'avons compris lorsque une banque crédite un compte à vue (à la suite d'un dépôt ou à la suite d'un octroi de crédit) tout se passe comme si elle reconnaissait devoir cette somme à son client en pièces d'or (celui-ci peut en effet à tout moment convertir soit les certificats d'or octroyés, soit la monnaie scripturale "octroyée" en pièces d'or). Dès lors, une telle opération n'est pas neutre pour la banque rouge et par conséquent elle ne créditera le compte de ……………………… que si la banque bleue reconnaît et honore elle même ses engagements. Que vont faire les banques ? En ce qui concerne la banque rouge, l'ouverture d'un compte à vue dans la banque bleue ne l'intéresse pas, car elle aussi elle peut ouvrir autant de comptes à vue qu'elle le souhaite pour ses clients sur ses propres registres et ainsi visiblement créer autant de monnaie scripturale qu'elle le désire. De même la remise de certificats d'or bleus ne l'intéressent pas puisqu'elle peut elle aussi en émettre des milliers. Quelle monnaie demande t-elle à la banque bleue ? ……………………………………………………………….… de l’or

tout se passe comme si elle reconnaissait devoir cette somme à son client en pièces d or (celui-ci peut en effet à tout moment convertir soit les certificats d or octroyés, soit la monnaie scripturale octroyée en pièces d or). Dès lors, une telle opération n est pas neutre pour la banque rouge et par conséquent elle ne créditera le compte de ……………………… que si la banque bleue reconnaît et honore elle même ses engagements. Que vont faire les banques En ce qui concerne la banque rouge, l ouverture d un compte à vue dans la banque bleue ne l intéresse pas, car elle aussi elle peut ouvrir autant de comptes à vue qu elle le souhaite pour ses clients sur ses propres registres et ainsi visiblement créer autant de monnaie scripturale qu elle le désire. De même la remise de certificats d or bleus ne l intéressent pas puisqu elle peut elle aussi en émettre des milliers. Quelle monnaie demande t-elle à la banque bleue ……………………………………………………………….… de l’or.")

40

Sous réserve d’encaissement 30 - 10 = 20

Actif Passif Actif Passif Nombre de C. O. bleus en circulation dans l’économie : Nombre de C. O. rouges en circulation dans l’économie : 38 - 2 5 Reconnaissance de dette : 6 PO 1 + 2 + 3 Bénéfice : 5 Compte à vue : Reconnaissance de dette : 22 PO 12 Sous réserve d’encaissement Compte à vue : 30 - 10 = 20 Chèque de 10 Reconnaissance de dette : 33 PO 17 5 62 74 17 5 Total : ………. 62 74 Total : ………. Total : ………. Total : ……….

41

reconnaissances de dettes ou créances PA

Les individus déposent leurs …………..…………..dans les banques Les banques leurs remettent en échange des ……………………… qui sont ……………………… en or A la suite de cette étape les …………………………………..…ont simplement remplacés les ……… (seule la forme de la monnaie a changé). LA QUANTITE DE MONNAIE EN CIRCULATION DANS L’ECONOMIE EST RESTEE …………………………………… Certificats d’or Pièces d’or PO Certificats d’or convertibles constante Dès lors, les banques doivent désormais veiller à ce que la …………………………………….… reste en rapport avec la ……………………………………… afin que la monnaie conserve son ……….……… On appelle ce phénomène : ………….……………………………….et donc à l’issue de cette deuxième étape LA QUANTITE DE MONNAIE EN CIRCULATION DANS L’ECONOMIE a Les banques s’apercevant que leur niveau d’encaisses métalliques est stable (ce qui signifie que les agents font confiance en la convertibilité or des certificats mais aussi que ces derniers conservent leur …………………………..……..) décident de reprêter une partie de l’or déposé dans leur coffre contre la remise ………………………………………………………..……….……………….. la création monétaire quantité de monnaie en circulation pouvoir d’achat Niveau de production reconnaissances de dettes ou créances augmenté PA 1) Le monopole d’émission des billets appartient à la ………………………………………………………………. 2) Chaque banque de second rang possède un ……………… ……………………………………….. à la banque centrale. 3) Les banques de second rang ont le pouvoir de créer de la ……………………………………………………….. ce qui est fondamental car l’octroi de crédit est bien souvent le préalable à la ……………………………… DANS LE SYSTEME ACTUEL CE SONT LES …………… QUI FONT LES ………………. Banque centrale Ainsi on remarque que la création monétaire devient le préalable à la production. Mais, toutefois, le nombre de crédits accordés restent limités car ils dépendent des …………..…………….. préalables. Dans un tel système CE SONT LES ………………………. QUI FONT LES ……………………… CE QUI FREINE ……………………………………………… dépôts Compte à vue DEPOTS CREDITS LA CROISSANCE ECONOMIQUE Monnaie scripturale Par conséquent, les banques décident de créer leur propre monnaie. Dans un premier temps, elles émettent des …………………………… sans contrepartie or. Puis elle continuent à faire cela mais ouvrent également des …………………… ………... à leurs clients la MONNAIE PREND UNE FORME production certificats d’or crédits Comptes à vue Dépôts SCRIPTURALE

. LA QUANTITE DE MONNAIE EN CIRCULATION DANS L’ECONOMIE EST RESTEE …………………………………… Certificats d’or. Pièces d’or. PO. Certificats d’or. convertibles. constante. Dès lors, les banques doivent désormais veiller à ce que la …………………………………….… reste en rapport avec la ……………………………………… afin que la monnaie conserve son ……….……… On appelle ce phénomène : ………….……………………………….et donc à l’issue de cette deuxième étape LA QUANTITE DE MONNAIE EN CIRCULATION DANS L’ECONOMIE a. Les banques s’apercevant que leur niveau d’encaisses métalliques est stable (ce qui signifie que les agents font confiance en la convertibilité or des certificats mais aussi que ces derniers conservent leur …………………………..……..) décident de reprêter une partie de l’or déposé dans leur coffre contre la remise ………………………………………………………..……….……………….. la création monétaire. quantité de monnaie. en circulation. pouvoir d’achat. Niveau de production. reconnaissances de dettes ou créances. augmenté. PA. 1) Le monopole d’émission des billets appartient à la ………………………………………………………………. 2) Chaque banque de second rang possède un ……………… ……………………………………….. à la banque centrale. 3) Les banques de second rang ont le pouvoir de créer de la ……………………………………………………….. ce qui est fondamental car l’octroi de crédit est bien souvent le préalable à la ……………………………… DANS LE SYSTEME ACTUEL CE SONT LES …………… QUI FONT LES ………………. Banque centrale. Ainsi on remarque que la création monétaire devient le préalable à la production. Mais, toutefois, le nombre de crédits accordés restent limités car ils dépendent des …………..…………….. préalables. Dans un tel système CE SONT LES ………………………. QUI FONT LES ……………………… CE QUI FREINE ……………………………………………… dépôts. Compte à vue. DEPOTS. CREDITS. LA CROISSANCE ECONOMIQUE. Monnaie scripturale. Par conséquent, les banques décident de créer leur propre monnaie. Dans un premier temps, elles émettent des …………………………… sans contrepartie or. Puis elle continuent à faire cela mais ouvrent également des …………………… ………... à leurs clients la MONNAIE PREND UNE FORME. production. certificats d’or. crédits. Comptes à vue. Dépôts. SCRIPTURALE.")

42

D. Un petit point sur la réalité de la dématérialisation, les formes de monnaie existantes aujourd’hui et sur les agrégats monétaires 1) Une dématérialisation évidente 15,0 16,7 31,7 83,3 85,0 67,3 51,2 48,8 1970 1990 2010 En 1913, sur 100 € de moyens de paiements liquides (M1) 54,2 € sont des billets et pièces et 45,8 € sont sous forme scripturale. En 2010, sur 100 € de moyens de paiement 83,3 € sont de la monnaie scripturale et 16,7 € sont des billets ou des pièces.

Une dématérialisation évidente. 15,0. 16,7. 31,7. 83,3. 85,0. 67,3. 51,2. 48, En 1913, sur 100 € de moyens de paiements liquides (M1) 54,2 € sont des billets et pièces et 45,8 € sont sous forme scripturale. En 2010, sur 100 € de moyens de paiement 83,3 € sont de la monnaie scripturale et 16,7 € sont des billets ou des pièces.")

43

2) Les deux formes de monnaie et les principaux instruments de circulation de la monnaie scripturale

Les deux formes de monnaie existantes sont : la monnaie fiduciaire ou manuelle : les pièces et les billets - la monnaie scripturale La monnaie est la liquidité par excellence, c’est-à-dire : qu’elle peut être convertie en n’importe quel bien et n’importe quel service sans nécessité de transformation et sans coût ou risque de perte en capital.

44

La monnaie scripturale est inscrite dans « les livres de compte des banques », c’est de la monnaie qui figure sur un compte à vue (compte chèque ou compte courant) L’agent qui détient un compte courant dispose de plusieurs instruments pour faire circuler la monnaie scripturale vers un autre compte : - chèques - carte bleue - virement - prélèvement

45

en % des sommes dépensés et en % du nombre d’utilisation

Parts de marché des principaux moyens de paiements scripturaux en France en 2009 en % des sommes dépensés et en % du nombre d’utilisation 50 40 30 20 10 Chèques Virements LCR et BOR* Prélèvements Paiements Retraits par cartes par cartes En France en 2009, le nombre de transactions s’est élevé à ,5 millions de transactions pour un montant total de ,83 milliards d’€. * LCR et BOR : Lettres de changes et billets à ordre Source : Banque de France

46

3) Les agrégats monétaires de la zone euro

Il est de la responsabilité des autorités monétaires (banque centrale) de faire en sorte que la monnaie ne perde pas de son pouvoir d’achat. Pour se faire elles doivent veiller à ca que la quantité de monnaie en circulation dans l’économie soit en adéquation avec le niveau de production. En effet, les analyses montrent que l’équation suivante peut être vérifiée : M = Masse monétaire V = Vitesse de circulation de la monnaie P = Niveau Général des Prix T = Volume des transactions (production) M V P T Le rôle de la banque centrale est donc de faire en sorte que la masse monétaire à la disposition des agents n’augmente pas plus vite que le niveau de production, car dans le cas contraire si on suppose V constant, le retour à l’équilibre est permis par une hausse du niveau général des prix.

de faire en sorte que la monnaie ne perde pas de son pouvoir d’achat. Pour se faire elles doivent veiller à ca que la quantité de monnaie en circulation dans l’économie soit en adéquation avec le niveau de production. En effet, les analyses montrent que l’équation suivante peut être vérifiée : M = Masse monétaire. V = Vitesse de circulation de la monnaie. P = Niveau Général des Prix. T = Volume des transactions (production) M V. P T. Le rôle de la banque centrale est donc de faire en sorte que la masse monétaire à la disposition des agents n’augmente pas plus vite que le niveau de production, car dans le cas contraire si on suppose V constant, le retour à l’équilibre est permis par une hausse du niveau général des prix.")

47

Degré de liquidité DECROISSANT

48

Le cas de l’hyper-inflation allemande en 1923

1910 1922 Octobre 1923 1923 Jeune allemande brulant des billets pour le chauffage / On nettoie les rues des billets de banque qui les encombrent : Banquier allemand approvisionnant les guichets de sa banque Juillet 1923 « Très bon marché ici ! La chambre d'hôtel 400 000 Marks, le dîner [Abendessen] 1 800 000 Marks. Un demi-litre de lait 250 000 Marks. Six semaines plus tard, peu avant la fin de l'inflation, un déjeuner dans une auberge coûtait entre 10 et 20 milliards de Marks et un repas à la mensa plus d'un milliard, ce qui correspondait à 7 pfennigs-or. Pour une pièce de théâtre, je devais payer 300 à 400 millions. » — Albert Speer, Au cœur du Troisième Reich, 1969 Début novembre 1923 le cours est de 130 milliards de marks pour un dollar, et de 4200 milliards le 20 novembre (avant guerre 4 marks pour un dollar).

.")

49

SECTION 2 COMMENT L’ACTIVITE EST-ELLE FINANCEE ?

50

Introduction : Qu’appelle-t-on besoin de financement ? capacité de financement ? Capacité de financement : Solde positif du compte de capital d’un secteur institutionnel. Plus précisément un agent enregistre une capacité de financement lorsque le montant de son épargne brute est supérieure à ses dépenses d’investissement (FBCF). Besoin de financement : Solde négatif du compte de capital d’un secteur institutionnel. Plus précisément un agent enregistre un besoin de financement lorsque le montant de son épargne brute est inférieure à ses dépenses d’investissement (FBCF).

. Besoin de financement : Solde négatif du compte de capital d’un secteur institutionnel. Plus précisément un agent enregistre un besoin de financement lorsque le montant de son épargne brute est inférieure à ses dépenses d’investissement (FBCF).")

51

On observe que les ménages sont un agent économique à ……………………………

On observe que les ménages sont un agent économique à ……………………………. de financement ; les Sociétés non financières sont en revanche et sauf exceptions un agents à …………….………. de financement. Enfin, depuis les années 80, les APU sont un agent à …………………….. De financement et notamment …………………. capacité besoin L’Etat besoin Capacité ou besoin de financement des Sociétés non financières en France de 1950 à 2010 en milliards d’€ Capacité ou besoin de financement des APU en France de 1950 à 2010 en milliards d’€ Ensemble des APU Etat Organismes de la sécurité sociale

52

Financement externe indirect par le biais d’une banque

Introduction : LES DIFFERENTES MODES DE FINANCEMENT ET DE PLACEMENT 1) Les différents modes de financement Les agents utilisent toute ou partie de leur épargne brute pour financer leur investissement. Les agents s’autofinancent Financement interne Emission d’actions Financement externe direct par le biais du marché financier Les titres sont achetés par des agents non financiers Emission d’obligations (endettement) Le financement externe Financement externe indirect par le biais d’une banque Emprunt bancaire (endettement) Titres achetés par les institutions financières 2) Les différents modes de placement Auprès d’institutions financières spécialisées : Banques et Sociétés d’Assurance Sur les marchés financiers

Les différents modes de financement. Les agents utilisent toute ou partie de leur épargne brute pour financer leur investissement. Les agents s’autofinancent. Financement interne. Emission d’actions. Financement externe direct par le biais du. marché financier. Les titres sont achetés par des agents non financiers. Emission d’obligations (endettement) Le financement externe. Financement externe indirect par le biais d’une banque. Emprunt bancaire. (endettement) Titres achetés par les institutions financières. 2) Les différents modes de placement. Auprès d’institutions financières spécialisées : Banques et Sociétés d’Assurance. Sur les marchés financiers.")

53

I. FINANCEMENT EXTERNE INDIRECT ET FINANCEMENT EXTERNE DIRECT

A. Le financement externe indirect 1) Le crédit bancaire Lorsqu’un agent est en besoin de financement il peut solliciter un crédit bancaire auprès d’une banque. Plus précisément, il EMPRUNTE aujourd’hui un MONTANT DONNE, qu’il s’engage à REMBOURSER « plus tard » (généralement de manière progressive, sous la forme de mensualité) avec PAIEMENT d’un TAUX D’INTERET Les ménages et les entreprises (notamment les PME et les entreprises de taille intermédiaires) ainsi que les associations ont recours à ce type de financement.

Le crédit bancaire. Lorsqu’un agent est en besoin de financement il peut solliciter un crédit bancaire auprès d’une banque. Plus précisément, il EMPRUNTE aujourd’hui un MONTANT DONNE, qu’il s’engage à REMBOURSER « plus tard » (généralement de manière progressive, sous la forme de mensualité) avec PAIEMENT d’un TAUX D’INTERET. Les ménages et les entreprises (notamment les PME et les entreprises de taille intermédiaires) ainsi que les associations ont recours à ce type de financement.")

54

B. Le financement externe direct

2) Les titres achetés par les institutions financières Lorsqu’elles sont en besoin de financement les entreprises peuvent émettre des titres (actions ou obligations) qui sont directement achetés sur le marché financier par les institutions financières. B. Le financement externe direct 1) Le financement externe direct sur le marché financier a) Qu’est-ce que le marché financier ? Le marché financier est le marché des capitaux à long terme. Il est constitué de deux compartiments : le marché primaire, sur lequel les agents à besoin de financement émettent des titres, et le marché secondaire sur lequel se négocient les titres déjà émis. Le marché secondaire ne contribue pas directement au financement des agents qui ont émis les titres, mais il est le complément indispensable du marché primaire puisqu’il permet aux apporteurs de capitaux de revendre facilement les titres achetés antérieurement, leur conférant ainsi de la liquidité. Ces titres, constitués notamment d’actions et d’obligations, représentent des droits (de propriété ou de créance selon le cas) acquis par leurs détenteurs sur l’organisme émetteur (entreprise sociétaire privée ou collectivité publique).

Les titres achetés par les institutions financières. Lorsqu’elles sont en besoin de financement les entreprises peuvent émettre des titres (actions ou obligations) qui sont directement achetés sur le marché financier par les institutions financières. B. Le financement externe direct. 1) Le financement externe direct sur le marché financier. a) Qu’est-ce que le marché financier Le marché financier est le marché des capitaux à long terme. Il est constitué de deux compartiments : le marché primaire, sur lequel les agents à besoin de financement émettent des titres, et le marché secondaire sur lequel se négocient les titres déjà émis. Le marché secondaire ne contribue pas directement au financement des agents qui ont émis les titres, mais il est le complément indispensable du marché primaire puisqu’il permet aux apporteurs de capitaux de revendre facilement les titres achetés antérieurement, leur conférant ainsi de la liquidité. Ces titres, constitués notamment d’actions et d’obligations, représentent des droits (de propriété ou de créance selon le cas) acquis par leurs détenteurs sur l’organisme émetteur (entreprise sociétaire privée ou collectivité publique).")

55

c) L’émission d’action par les grandes entreprises

b) L’émission d’obligations par l’Etat ou les grandes entreprises (emprunt) Lorsque l’Etat ou une grande entreprise est en besoin de financement, ils peuvent émettre sur le marché financier des obligations Obligations : Valeur mobilière, titre de créance à long terme sur une entreprise ou un Etat donnant lieu à règlement d’un intérêt –en principe fixe – déterminé au moment de l’émission et à remboursement à la fin de l’échéance. Les obligations émises par l’Etat s’appelle les bons du trésor. c) L’émission d’action par les grandes entreprises Les grandes entreprises pour se procurer des capitaux peuvent émettre des actions. Actions : Titre de propriété négociable d’une partie du capital d’une société anonyme (grande entreprise). Ce titre représente donc la propriété d’une partie du capital d’une entreprise. L’actionnaire a le droit de vote aux assemblées générales des actionnaires (une action = une voix), il a également le droit de percevoir une fraction des profits de l’entreprise sous la forme de dividendes.

L’émission d’obligations par l’Etat ou les grandes entreprises (emprunt) Lorsque l’Etat ou une grande entreprise est en besoin de financement, ils peuvent émettre sur le marché financier des obligations. Obligations : Valeur mobilière, titre de créance à long terme sur une entreprise ou un Etat donnant lieu à règlement d’un intérêt –en principe fixe – déterminé au moment de l’émission et à remboursement à la fin de l’échéance. Les obligations émises par l’Etat s’appelle les bons du trésor. c) L’émission d’action par les grandes entreprises. Les grandes entreprises pour se procurer des capitaux peuvent émettre des actions. Actions : Titre de propriété négociable d’une partie du capital d’une société anonyme (grande entreprise). Ce titre représente donc la propriété d’une partie du capital d’une entreprise. L’actionnaire a le droit de vote aux assemblées générales des actionnaires (une action = une voix), il a également le droit de percevoir une fraction des profits de l’entreprise sous la forme de dividendes.")

56

2) Le financement externe direct sur le marché monétaire

Le marché monétaire est le marché des capitaux à court et moyen terme, sur lequel l’échéance des transactions est comprise entre une journée et un an. Réservé jusqu’en 1985 à un nombre limité d’intervenants, essentiellement les banques, il comprend aujourd’hui trois compartiments : le marché interbancaire (voir section 3) le marché des billets de trésorerie (émis par les grandes entreprises) et le marché des Bons du Trésor à court terme émis par l’Etat

le marché des billets de trésorerie. (émis par les grandes entreprises) et le marché des Bons du Trésor à court terme émis par l’Etat.")

57

Financement des entreprises par les marchés de capitaux

et par l’endettement bancaire dans la zone euro de 1980 à 2010 2,3 2 En ce qui concerne les entreprises ont constate un processus de DESINTERMEDIATION. Autrement dit la part de recours au financement direct par l’endettement bancaire recul au profit des financements directs sur le marché des capitaux

58

TAUX D’INTERET CREDITEUR

II. CREDIT ET TAUX D’INTERET A. Une multiplicité de taux d’intérêt 1) Deux visages du taux d’intérêt : le taux d’intérêt créditeur et le taux d’intérêt débiteur a) Le taux d’intérêt créditeur Le taux d’intérêt créditeur peut se définir comme la REMUNERATION du capital prêté ou placé Lorsqu’une banque prête à un client elle reçoit un taux d’intérêt créditeur Lorsqu’un agent fait un placement monétaire ou financier il reçoit un taux d’intérêt créditeur MENAGES EPARGNE PLACEMENT TAUX D’INTERET CREDITEUR

Deux visages du taux d’intérêt : le taux d’intérêt créditeur et le taux d’intérêt débiteur. a) Le taux d’intérêt créditeur. Le taux d’intérêt créditeur peut se définir comme la REMUNERATION du capital prêté ou placé. Lorsqu’une banque prête à un client elle reçoit un taux d’intérêt créditeur. Lorsqu’un agent fait un placement monétaire ou financier il reçoit un taux d’intérêt créditeur. MENAGES. EPARGNE. PLACEMENT. TAUX D’INTERET CREDITEUR.")

59

TAUX D’INTERET DEBITEUR

a) Le taux d’intérêt déditeur Le taux d’intérêt créditeur peut se définir comme le COUT du capital emprunté. Lorsqu’un agent emprunte auprès d’un autre agent il PAIE un taux d’intérêt créditeur REMBOURSEMENT DE LA SOMME EMPRUNTEE MENAGES EMPRUNT BANCAIRE PAIEMENT D’UN TAUX D’INTERET DEBITEUR

Le taux d’intérêt déditeur. Le taux d’intérêt créditeur peut se définir comme le COUT du capital emprunté. Lorsqu’un agent emprunte auprès d’un autre agent il PAIE un taux d’intérêt créditeur. REMBOURSEMENT. DE LA SOMME EMPRUNTEE. MENAGES. EMPRUNT. BANCAIRE. PAIEMENT D’UN. TAUX D’INTERET DEBITEUR.")

60

2) Le taux d’intérêt nominal et le taux d’intérêt réel

Le taux d’intérêt nominal est le taux fixé dans le contrat d’emprunt ou lors du placement. Le taux d’intérêt réel quant à lui est la différence entre le taux d’intérêt nominal et le taux d’inflation (hausse du niveau général des prix) Taux d’intérêt réel = Taux d’intérêt nominal – Taux d’inflation Exemples : Un individu dépose sur un livret rémunéré à 5% une somme de 100 € Au bout d’un an, si on suppose que l’individu clôture son livret il recevra 100 € + 5 € OU 5% c’est la rémunération nominale de son placement mais par forcément réelle. En effet, si au moment de son placement un bien A vaut 100 €, il a renoncé, en plaçant à acheter 1 bien A à l’instant t en espérant pouvoir acheter 1,05 bien A en t+1 L’inflation diminue la valeur de l’épargne La monnaie n’est pas une « bonne » réserve de valeur Mais si en t+1 le bien A vaut 102 € (inflation 2%) il pourra réellement acheter 1,0294 bien A Mais si en t+1 le bien A vaut 105 € (inflation 5%) il pourra réellement acheter 1 bien A Mais si en t+1 le bien A vaut 110 € (inflation 10%) il pourra réellement acheter 0,954 bien A

Taux d’intérêt réel = Taux d’intérêt nominal – Taux d’inflation. Exemples : Un individu dépose sur un livret rémunéré à 5% une somme de 100 € Au bout d’un an, si on suppose que l’individu clôture son livret il recevra 100 € + 5 € OU 5% c’est la rémunération nominale de son placement mais par forcément réelle. En effet, si au moment de son placement un bien A vaut 100 €, il a renoncé, en plaçant à acheter 1 bien A à l’instant t en espérant pouvoir acheter 1,05 bien A en t+1. L’inflation diminue la valeur de l’épargne. La monnaie n’est pas une « bonne » réserve de valeur. Mais si en t+1 le bien A vaut 102 € (inflation 2%) il pourra réellement acheter. 1,0294 bien A. Mais si en t+1 le bien A vaut 105 € (inflation 5%) il pourra réellement acheter. 1 bien A. Mais si en t+1 le bien A vaut 110 € (inflation 10%) il pourra réellement acheter. 0,954 bien A.")

61

L’inflation diminue le coût de l’emprunt pour l’emprunteur

Taux d’intérêt réel = Taux d’intérêt nominal – Taux d’inflation Exemples : Un individu EMPRUNTE auprès d’une banque la somme de 100 € au taux d’intérêt DEBITEUR de 5% Au bout d’un an, si on suppose que l’individu rembourse la banque il devra 100 € + 5 € OU 5% c’est le coût nominal de son emprunt mais par forcément réel. En effet, si au moment de son placement un bien A vaut 100 €, et que cet individu vende ce bien, il anticipe qu’il devra vendre 1,05 bien A pour embourser. L’inflation diminue le coût de l’emprunt pour l’emprunteur Mais si en t+1 le bien A vaut 102 € (inflation 2%) il lui suffira de vendre 1,0294 bien A Mais si en t+1 le bien A vaut 105 € (inflation 5%) il lui suffira de vendre 1 bien A Mais si en t+1 le bien A vaut 110 € (inflation 10%) il lui suffira de vendre 0,954 bien A

il lui suffira de vendre. 1,0294 bien A. Mais si en t+1 le bien A vaut 105 € (inflation 5%) il lui suffira de vendre. 1 bien A. Mais si en t+1 le bien A vaut 110 € (inflation 10%) il lui suffira de vendre. 0,954 bien A.")

62

On observe logiquement que lorsque le taux d’inflation augmente, le taux d’intérêt nominal augmente de manière à préserver les épargnants ; faire en sorte que le crédit est un coût ; de manière aussi à freiner l’inflation elle-même ! (section 3).

..")

63

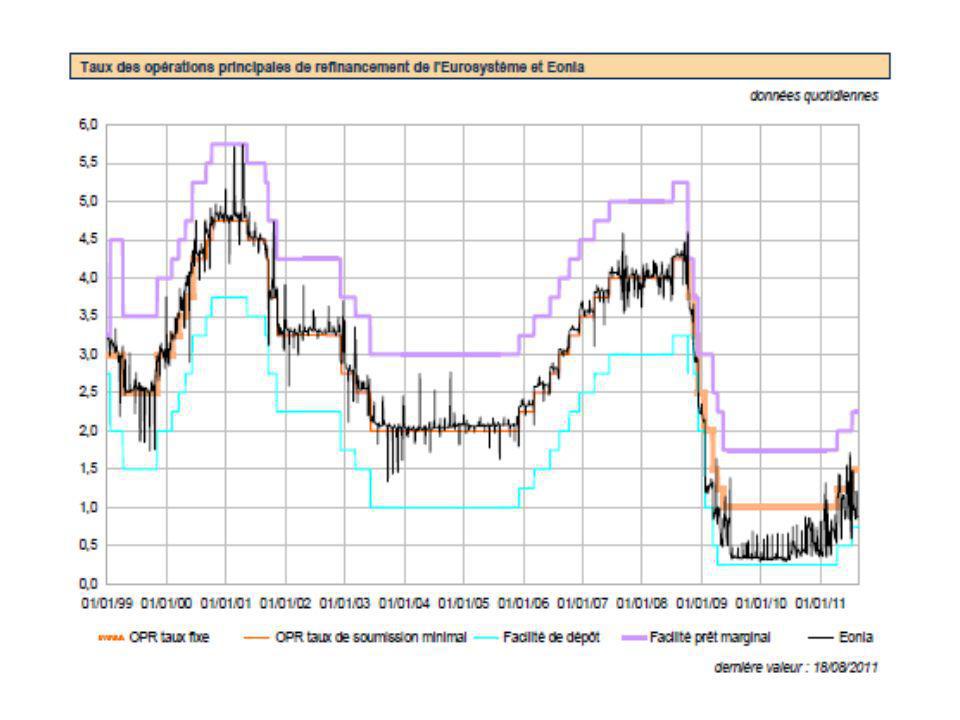

Les principaux taux d’intérêt en France en 2010 En %

Taux d’intérêt créditeur nominal En % Taux d’intérêt débiteur nominal (Moyenne) Livret A (Banque et Caisse d’épargne) 1,25 Taux sur le marché interbancaire Au jour le jour A trois mois 3,4 0,8 Livret Bleu (Crédit mutuel) Taux des obligations d’Etat à 10 ans (emprunt phare) 3,3 Livret Jeune 2,36 Crédits aux sociétés financières dont : Découvert Crédit inférieur à un an Crédit supérieur à un an 2,9 2,4 2,0 Livret ordinaire (soumis à l’impôt) 1,32 Compte d’Epargne Logement (soumis au prélèvements sociaux) 1,125 Crédits aux ménages À la consommation Crédit à l’habitat inférieur à un an Crédit à l’habitat supérieur à un an 4,8 9,8 6,1 3,2 3,6 Plan d’Epargne Logement (soumis au prélèvements sociaux) 3,50 On observe que les taux d’intérêt créditeurs sont inférieurs aux taux d’intérêts débiteurs. On observe que les taux d’intérêt débiteurs longs sont longs aux taux d’intérêts débiteurs courts (ce qui est logique, le risque est plus élevé)

Livret A. (Banque et Caisse d’épargne) 1,25. Taux sur le marché interbancaire. Au jour le jour. A trois mois. 3,4. 0,8. Livret Bleu. (Crédit mutuel) Taux des obligations d’Etat à 10 ans. (emprunt phare) 3,3. Livret Jeune. 2,36. Crédits aux sociétés financières. dont : Découvert. Crédit inférieur à un an. Crédit supérieur à un an. 2,9. 2,4. 2,0. Livret ordinaire. (soumis à l’impôt) 1,32. Compte d’Epargne Logement (soumis au prélèvements sociaux) 1,125. Crédits aux ménages. À la consommation. Crédit à l’habitat inférieur à un an. Crédit à l’habitat supérieur à un an. 4,8. 9,8. 6,1. 3,2. 3,6. Plan d’Epargne Logement. (soumis au prélèvements sociaux) 3,50. On observe que les taux d’intérêt créditeurs sont inférieurs aux taux d’intérêts débiteurs. On observe que les taux d’intérêt débiteurs longs sont longs aux taux d’intérêts débiteurs courts (ce qui est logique, le risque est plus élevé)")

64

B. Evaluation du risque de crédit par le prêteur et fixation du taux d’intérêt

1) L’évaluation du risque par le prêteur Prêter c’est prendre un risque de ne pas être remboursé ! D’où l’exigence d’une rémunération : le taux d’intérêt CREDITEUR et l’analyse du risque Dans le cas d’une entreprise, le prêteur va analyser la rentabilité du projet (voir si celui-ci va pouvoir dégager un excédent d’ENE) ainsi que le compte d’exploitation et le bilan. Dans le cas d’un ménage la banque va chercher à anticiper le revenu futur du ménage et veiller à ce que le seuil de 33% d’endettement ne soit pas dépassé.

L’évaluation du risque par le prêteur. Prêter c’est prendre un risque de ne pas être remboursé ! D’où l’exigence d’une rémunération : le taux d’intérêt CREDITEUR. et l’analyse du risque. Dans le cas d’une entreprise, le prêteur va analyser la rentabilité du projet (voir si celui-ci va pouvoir dégager un excédent d’ENE) ainsi que le compte d’exploitation et le bilan. Dans le cas d’un ménage la banque va chercher à anticiper le revenu futur du ménage et veiller à ce que le seuil de 33% d’endettement ne soit pas dépassé.")

65

2) Le taux d’intérêt varie en fonction du risque associé au crédit

Plus l’emprunteur est jugé risqué et plus sa durée d’emprunt est longue et plus le taux d’intérêt sera élevé ! Attention : Accepter de payer un taux d’intérêt élevé peut être analysé par la banque comme : l’aveu d’être un client risqué on retrouve ici le phénomène de la sélection adverse : j’accepte de brader ma voiture parce que je sais qu’elle est « morte » ; j’accepte un taux d’intérêt élevé car je sais de toute façon que je ne rembourserai pas ! Solution adoptée par la banque : Le rationnement du crédit !

66

Etudiant en école d’ingénieur

Le coût du crédit varie en fonction du risque du crédit André Karim Jeanne Age 20 ans Situation familiale Célibataire Nombre d’enfants à charge Profession Vendeur Etudiant en école d’ingénieur Etudiante en médecine Type de prêt A la consommation Etudiant Montant du prêt € Durée en mois 108 48 Taux Effectif Global 8,14 3,43 2,43 Mensualité 392,73 323 656 Montant total de Remboursement Coût total de l’Emprunt 42 414,84 34 884 31 488 12 414,84 4 884 1 488 D’après apce.com et Manuel de 1ère ES, Hatier

67

Exercice d’application

Un entrepreneur décide d’investir pour € dans son entreprise. Il estime alors que cet investissement permettra durant toute sa durée (10 ans) de faire croître en moyenne l’ENE de € par an en moyenne. Q1. Calculez la rentabilité annuelle attendue de l’investissement * pour les 10 années à venir. Q2. Faites une phrase avec le résultat obtenu : C. Une entreprise a-t-elle toujours intérêt à emprunter pour investir ? ENE supplémentaire / Montant de l’investissement = 5000 / = 0,05 ou 5% Pour 100 € investi dans cet entreprise, l’ENE supplémentaire dégagé est de 5 €. L’investissement est rentable, c’est-à-dire qu’il rapporte plus qu’il ne coûte.

de faire croître en moyenne l’ENE de € par an en moyenne. Q1. Calculez la rentabilité annuelle attendue de l’investissement * pour les 10 années à venir. Q2. Faites une phrase avec le résultat obtenu : C. Une entreprise a-t-elle toujours intérêt à emprunter pour investir ENE supplémentaire / Montant de l’investissement = 5000 / = 0,05 ou 5% Pour 100 € investi dans cet entreprise, l’ENE supplémentaire dégagé est de 5 €. L’investissement est rentable, c’est-à-dire qu’il rapporte plus qu’il ne coûte.")

68

1ère partie L’AUTOFINANCEMENT

Dans un premier temps, on suppose que l’entreprise dispose de € d’épargne brute. L’entrepreneur va-t-il décider d’autofinancer son investissement ? Q3. Si l’entreprise peut placer sont épargne brute auprès de sa banque ou en achetant des obligations (placement certain) au taux d’intérêt de 8% que fait-elle ? Q4. au taux d’intérêt de 5% ? que fait-elle ? Q5. au taux d’intérêt de 3% ? Que fait-elle ? Conclusion en ce qui concerne l’autofinancement Le placement financier rapporte plus que l’investissement productif, l’entrepreneur risque de ne pas investir et de préférer le placement financier. Le placement financier rapporte autant que l’investissement productif, l’entrepreneur va sans doute investir Le placement financier rapporte moins que l’investissement productif, l’entrepreneur va investir Plus le taux d’intérêt créditeur est faible, plus l’investissement productif a des chances d’être réalisé.

au taux d’intérêt de 8% que fait-elle Q4. au taux d’intérêt de 5% que fait-elle Q5. au taux d’intérêt de 3% Que fait-elle Conclusion en ce qui concerne l’autofinancement. Le placement financier rapporte plus que l’investissement productif, l’entrepreneur risque de ne pas investir et de préférer le placement financier. Le placement financier rapporte autant que l’investissement productif, l’entrepreneur va sans doute investir. Le placement financier rapporte moins que l’investissement productif, l’entrepreneur va investir. Plus le taux d’intérêt créditeur est faible, plus l’investissement productif a des chances d’être réalisé.")

69

2ème partie L’ENDETTEMENT BANCAIRE

Dans un deuxième temps, on suppose que l’entreprise ne dispose pas d’un montant d’épargne brute suffisant. L’entrepreneur envisage alors d’emprunter pour €. Va-t-il forcément emprunter ? l’emprunt bancaire ou obligataire : Si le coût du crédit est de 2% ? Que décide l’entrepreneur ? De même, si le coût de l’emprunt obligataire est de 2% ? Si le coût du crédit est de 5% ? Que décide l’entrepreneur ? De même, si le coût de l’emprunt obligataire est de 5% ? Si le coût du crédit est de 9% ? Que décide l’entrepreneur ? De même, si le coût de l’emprunt obligataire est de 9% ? Conclusion en ce qui concerne l’emprunt bancaire ou obligataire L’entrepreneur décide d’investir puisque le coût de l’emprunt est supérieur à ce qu’il va rapporter. L’entrepreneur décidera sans doute d’investir mais le coût de l’emprunt est égal à ce qu’il va rapporter, l’opération est plus risquée. L’entrepreneur décidera sans doute de reporter son investissement productif, le coût de l’emprunt est supérieur à la rentabilité Plus le taux d’intérêt débiteur est faible, plus l’investissement productif a des chances d’être réalisé.

70

L’investissement rapporte plus qu’il ne coûte Profitabilité positive

Les modalités de financement de l’investissement Autofinancement grâce à l’épargne brute Le financement externe L’entreprise s’endette Elle emprunte auprès d’une banque Ou sur le marché financier en émettant des obligations L’entreprise émet des actions L’entreprise utilise toute ou partie de son épargne brute pour financer son investissement. L’entreprise ne décide d’investir que si elle anticipe que son investissement sera rentable Mais en cas d’autofinancement elle va comparer la rentabilité attendue de son investissement au rendement d’un placement financier (mesuré par le taux d’intérêt créditeur) Mais en cas d’emprunt elle va comparer la rentabilité attendue de son investissement au coût de l’emprunt (mesuré par le taux d’intérêt débiteur Si la rentabilité attendue est plus élevée que le taux d’intérêt débiteur l’entreprise emprunte pour réaliser son investissement productif Si la rentabilité attendue est plus élevée que le taux d’intérêt créditeur l’entreprise réalise son investissement L’investissement rapporte plus qu’il ne coûte Profitabilité positive Si la rentabilité attendue est plus faible que le taux d’intérêt débiteur l’entreprise renonce à emprunter pour investir Si la rentabilité attendue est plus faible que le taux d’intérêt créditeur l’entreprise préfère placer son épargne sur le marché financier L’investissement rapporte moins qu’il ne coûte

Mais en cas d’emprunt elle va comparer la rentabilité attendue de son investissement au coût de l’emprunt (mesuré par le taux d’intérêt débiteur. Si la rentabilité attendue est plus élevée que le taux d’intérêt débiteur l’entreprise emprunte pour réaliser son investissement productif. Si la rentabilité attendue est plus élevée que le taux d’intérêt créditeur l’entreprise réalise son investissement. L’investissement rapporte plus qu’il ne coûte. Profitabilité positive. Si la rentabilité attendue est plus faible que le taux d’intérêt débiteur l’entreprise renonce. à emprunter pour investir. Si la rentabilité attendue est plus faible que le taux d’intérêt créditeur l’entreprise préfère placer son épargne sur le marché financier. L’investissement rapporte moins qu’il ne coûte.")

71

SECTION 3 QUI CREE LA MONNAIE ?

72

INTRODUCTION On désigne par l’expression « création monétaire » toute opération qui conduit à augmenter le stock de monnaie en circulation et par « destruction monétaire» l’opération inverse. Ce stock de monnaie en circulation c’est la « masse monétaire », La monnaie est toujours créée en liaison avec une contrepartie. Si cette contrepartie a longtemps été constituée de métaux précieux, notamment l’or, ce n’est plus le cas aujourd’hui. Dans les économies contemporaines, la création de monnaie est une monétisation de créances.

73

ce sont les crédits qui font les dépôts,

I. LE PROCESSUS DE CREATION MONETAIRE PAR LES BANQUES DE SECOND RANG A. L’octroi de crédit : la principale source de création monétaire Les banques ont pour fonction de collecter des dépôts et notamment l’épargne des agents à capacités de financement. Elles peuvent utiliser une partie de ces dépôts reçus pour octroyer des crédits à leurs clients. Dans ce cas il n’y a pas de création monétaire, il y a juste un transfert de ressources. Toutefois, nous l’avons vu un tel système freinerait grandement l’activité économique et les banques ont le pouvoir de créer de la monnaie. Dès lors, aujourd'hui, en France comme partout dans le monde, ce sont les crédits qui font les dépôts, on parle d’une monnaie créée ex-nihilo, il y a donc une véritable création monétaire par le biais d'un jeu d'écritures des plus évidents puisque la banque crée de la monnaie “ à partir de rien ” en inscrivant la somme au crédit du bénéficiaire.

74

En effet, les banques n'accordent plus seulement les crédits parce qu'au préalable elles possèdent des dépôts en monnaie banque centrale de leurs clients, mais parce qu'elles ont obtenu de l'Etat le pouvoir de création monétaire (création de monnaie scripturale et en aucun de monnaie manuelle : billets ou pièces). Ainsi, désormais, par simple jeu d'écritures, lorsqu'elles accordent un crédit, elles créditent les comptes à vue de leurs clients, ce qui revient en fait pour les banques à s'endetter, puisque désormais elles reconnaissent devoir cette somme à leurs clients (chaque client peut en effet disposer de son crédit "à vue" c'est-à-dire immédiatement). Toutefois, si il est juste de dire que cette création monétaire se fait sans dépôts préalables , il est faux de croire que cette création monétaire se fait sans aucune contrepartie. En effet, à la suite de l'octroi de crédit chaque banque détient sur ses clients une reconnaissance de dette appelée créance, qui lui donne un droit sur les revenus futurs de ces derniers. Ce droit est donc la contrepartie de la création monétaire. Les banques sont donc en même temps débitrice et créditrice de leurs clients. Autrement dit, les banques doivent aujourd'hui à leurs clients, la somme que ceux-ci leur remboursera demain.

. Toutefois, si il est juste de dire que cette création monétaire se fait sans dépôts préalables , il est faux de croire que cette création monétaire se fait sans aucune contrepartie. En effet, à la suite de l octroi de crédit chaque banque détient sur ses clients une reconnaissance de dette appelée créance, qui lui donne un droit sur les revenus futurs de ces derniers. Ce droit est donc la contrepartie de la création monétaire. Les banques sont donc en même temps débitrice et créditrice de leurs clients. Autrement dit, les banques doivent aujourd hui à leurs clients, la somme que ceux-ci leur remboursera demain.")

75

Enfin, on peut noter que dans la plupart des cas, sans les crédits accordés aux agents économiques ces derniers n’auraient pas pu investir. Par exemple un très grand nombre d’entreprises n’ont pas d’autres ressources de financement externe pour financer leurs dépenses d’investissement que les crédits bancaires. Sans ces derniers il n’y aurait pas eu investissement et donc il n'y aurait pas eu accroissement de l'activité économique, car les entreprises n'auraient pas pu produire. La création monétaire est donc le préalable à la production, laquelle production permettra aux entreprises de rembourser leur dette, la monnaie créée sera alors détruite. Le système doit alors veiller en fait à ce que chaque création monétaire conduise à un montant équivalent de production afin que la monnaie conserve son pouvoir d'achat. En effet, si les banques octroient une multitude de crédits à des agents improductifs alors il y aura un excès de monnaie par rapport au montant des biens produits ce qui se traduira par de l'inflation c'est-à-dire que la monnaie perdra son pouvoir d'achat.

76

Exercice 1 Une entreprise a décidé d’acheter une machine outil d’une valeur de €. Elle demande à sa banque de lui accorder un crédit pour effectuer cet achat. Si la banque répond positivement à cette demande sans pourtant au préalable disposer de la somme demandée en monnaie banque centrale alors on peut dire que la banque ………………………………………………………… et les bilans de l’entreprise et de la banque s’écrivent comme suit : crée de la monnaie Banque Entreprise Actif Passif Actif Passif Reconnaissance de dette de 55 000€ Reconnaissance de dette de 55 000€ Compte à vue : ………………………… Compte à vue de l’entreprise : ………………………… € €

77

Un premier résumé En vidéo

Vidéo n°1

78

Reconnaissance de dette de A de 1050€

Exercice 1 bis On suppose une économie très simplifiée dans laquelle ne circule que de la monnaie scripturale et qui ne possède qu’une seule banque. Il n’existe que trois agents A, B et C. Au départ, tous les agents disposent d’un compte vide à la banque. Les comptes de la banque peuvent s’écrire de la façon suivante Banque Actif Passif Compte à vue de A : 0 Compte à vue de B : 0 Compte à vue de C : 0 Les comptes des agents sont au passif de la banque car ils correspondent pour elle à un engagement. La monnaie scripturale correspond à une dette de la banque envers son client. 1) A obtient de la banque un crédit de 1000 € à un taux de 5%. Cela se traduit par les écritures suivantes dans les comptes de la banque Banque Actif Passif Compte à vue de A : ………….. 0 € € Reconnaissance de dette de A de 1050€ Compte à vue de B : ……………. 0 € Compte à vue de C : ………….. 0 €

A obtient de la banque un crédit de 1000 € à un taux de 5%. Cela se traduit par les écritures suivantes dans les comptes de la banque. Banque. Actif Passif. Compte à vue de A : ………….. 0 € € Reconnaissance de dette de A de 1050€ Compte à vue de B : ……………. 0 € Compte à vue de C : ………….. 0 €")

79

Reconnaissance de dette de A de 1050€

D’où viennent les 1000 € que la banque crédite sur le compte de A ? …………………………….………………………………………………………………………………………….……………… La banque est-elle limitée dans la somme qu’elle crédite ? ……………………………… Quelle est désormais la masse monétaire en circulation dans l’économie ? ……………………… 2) A achète pour 800 € de marchandises à B. Que se passe-t-il au niveau du bilan de la banque ? répondre en vert La masse monétaire a-t-elle varié ? augmenté ? diminué ? De nulle part, la banque a créé cette somme A priori non 1000 € Elle n’a pas varié Banque Actif Passif 1000 € - 800 € Compte à vue de A : ………….. Reconnaissance de dette de A de 1050€ + 800 € Compte à vue de B : ……………. 0 € Compte à vue de C : ………….. 0 €

A achète pour 800 € de marchandises à B. Que se passe-t-il au niveau du bilan de la banque répondre en vert. La masse monétaire a-t-elle varié augmenté diminué De nulle part, la banque a créé cette somme. A priori non € Elle n’a pas varié. Banque. Actif Passif € € Compte à vue de A : ………….. Reconnaissance de dette de A de 1050€ € Compte à vue de B : ……………. 0 € Compte à vue de C : ………….. 0 €")

80

On remarque qu’un seule octroi de crédit accordé peut entraîner un