Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Lean, compétitivité & coûts salariaux

Symétal CFDT Sud-Francilien Conseil central Lean, compétitivité & coûts salariaux 12 décembre 2012 – Massy

2

1er Temps : Le Lean et autres organisations « Agiles »

3

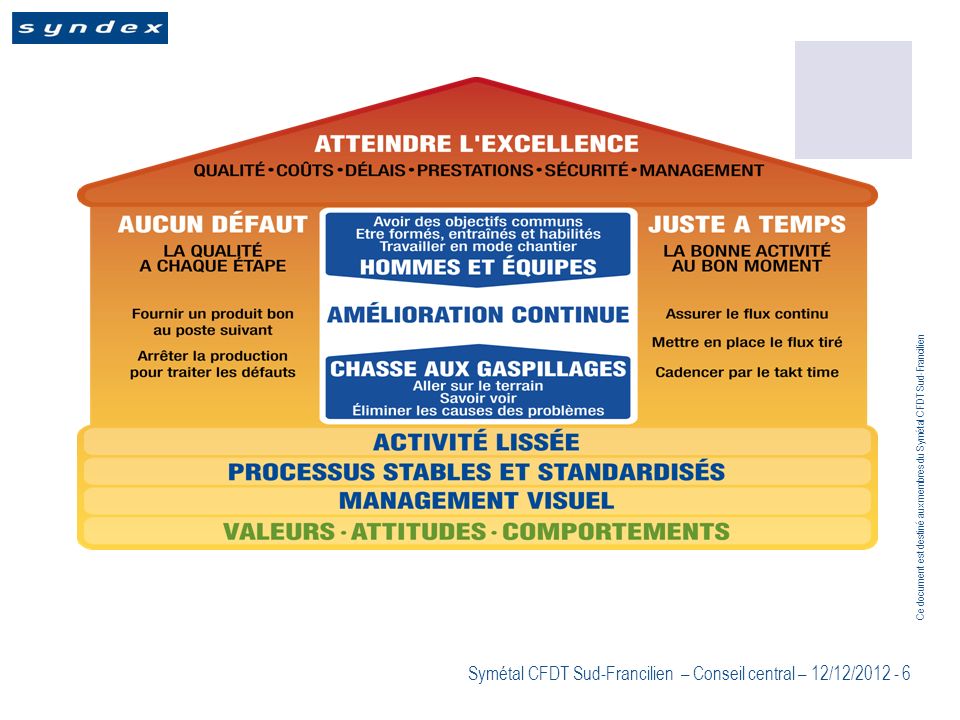

Lean : Définition générale

Le Lean Manufacturing est un ensemble de principes de bases / postulats, de concepts théoriques, de règles de management et de comportement, d’outils techniques et méthodologiques. Le Lean est une démarche systématique, qui a pour but d’éliminer toutes les sources d'inefficacité et de gaspillage (coûts non créateurs de valeur). Selon ses promoteurs, la démarche Lean est plus riche qu'une simple méthode de production ou qu’une somme de recettes. C'est pourquoi on trouve souvent les termes « Ecole Lean », « Démarche Lean » ou « Philosophie Lean ». Et que d’autres outils de productivité se sont accolé le terme de Lean exemple « Lean Six sigma ».

. Selon ses promoteurs, la démarche Lean est plus riche qu une simple méthode de production ou qu’une somme de recettes. C est pourquoi on trouve souvent les termes « Ecole Lean », « Démarche Lean » ou « Philosophie Lean ». Et que d’autres outils de productivité se sont accolé le terme de Lean exemple « Lean Six sigma ».")

4

Pour comprendre l'originalité du Lean Manufacturing, on peut identifier quelques points de rupture avec la vision qui a prévalu en Europe jusque dans les années 80 (en simplifiant : le taylorisme). Le taylorisme vise une production de masse standardisée reposant sur des investissements importants; ces investissements importants (équipements) doivent être rentabilisés par des longues séries de production, la rigidité découlant de ses longues séries est absorbés par des stocks tampons importants (flux poussé). Le Lean Manufacturing est une approche qui « voit plus loin » que les coûts marginaux de production, en prenant en compte l’ensemble des coûts, y compris le poids du coûts des immobilisations (investissements, stocks) et des « gaspillages ». les séries de production sont plus courtes (ce qui doit répondre aussi à une demande de diversité croissante de la part des clients) et correspondent au « juste nécessaire », et les stocks sont limités. les investissements sont limités, et les équipements flexibles (parfois peu automatisés) permettant de s’adapter à plusieurs produits sont favorisés et réutilisés au maximum.

doivent être rentabilisés par des longues séries de production, la rigidité découlant de ses longues séries est absorbés par des stocks tampons importants (flux poussé). Le Lean Manufacturing est une approche qui « voit plus loin » que les coûts marginaux de production, en prenant en compte l’ensemble des coûts, y compris le poids du coûts des immobilisations (investissements, stocks) et des « gaspillages ». les séries de production sont plus courtes (ce qui doit répondre aussi à une demande de diversité croissante de la part des clients) et correspondent au « juste nécessaire », et les stocks sont limités. les investissements sont limités, et les équipements flexibles (parfois peu automatisés) permettant de s’adapter à plusieurs produits sont favorisés et réutilisés au maximum.")

5

Lean : Origine et évolutions

Le Lean est né chez Toyota dans les années 1950, dans un contexte d’après guerre et de crise, sous l’impulsion d’un ingénieur (Taiichi OHNO) qui a créé le Toyota Production System (TPS). Le Système de production Toyota vise l’efficacité maximale du manufacturing en terme de valeur et de qualité dans une logique de flux tirés, de séries plus courtes (variété d’offre) et de juste nécessaire. Le système de production Toyota cherche à limiter les ruptures de charge, de flux et de qualité… Le terme « Lean » est apparu au début des années 90, introduit par des chercheurs du MIT à l’issue d’une étude de cinq ans sur l’état de l’industrie automobile mondiale (LEAN PRODUCTION). Les autres groupes japonais ont aussi développé sur cette base leurs Systèmes de production (exemple le Nissan Way of Production) Les groupes occidentaux aussi : Renault suite à son Alliance avec Nissan : le SPR; Faurécia puis PSA ont définis des « Excellence Systems » (FES et PES); Autoliv et le « Autoliv Excellence System »….

qui a créé le Toyota Production System (TPS). Le Système de production Toyota vise l’efficacité maximale du manufacturing en terme de valeur et de qualité dans une logique de flux tirés, de séries plus courtes (variété d’offre) et de juste nécessaire. Le système de production Toyota cherche à limiter les ruptures de charge, de flux et de qualité… Le terme « Lean » est apparu au début des années 90, introduit par des chercheurs du MIT à l’issue d’une étude de cinq ans sur l’état de l’industrie automobile mondiale (LEAN PRODUCTION). Les autres groupes japonais ont aussi développé sur cette base leurs Systèmes de production (exemple le Nissan Way of Production) Les groupes occidentaux aussi : Renault suite à son Alliance avec Nissan : le SPR; Faurécia puis PSA ont définis des « Excellence Systems » (FES et PES); Autoliv et le « Autoliv Excellence System »….")

7

Le Lean : grands principes et outils associés

Une approche valeur/flux (VSM) et chasse à la non valeur (gaspillages, « Muda »…) Développer un nouvel état d’esprit remettre en cause sa perception des choses et son comportement ; manager par l’exemple, présence sur le terrain (« Gemba ») de la hiérarchie. Outils associés : travail en mode chantier Travailler de manière lissée et standardisée Le travail est défini de façon précise (travail standard), éliminer le travail non nécessaire, faire apparaître les sources de variabilité ou de perturbation pour mieux les traiter (pannes, défauts). Outils associés : standard de travail, TPM (total productive maintenance), 5S

et chasse à la non valeur (gaspillages, « Muda »…) Développer un nouvel état d’esprit. remettre en cause sa perception des choses et son comportement ; manager par l’exemple, présence sur le terrain (« Gemba ») de la hiérarchie. Outils associés : travail en mode chantier. Travailler de manière lissée et standardisée. Le travail est défini de façon précise (travail standard), éliminer le travail non nécessaire, faire apparaître les sources de variabilité ou de perturbation pour mieux les traiter (pannes, défauts). Outils associés : standard de travail, TPM (total productive maintenance), 5S.")

8

Favoriser la participation de tous au progrès continu

L’amélioration du process et de l’environnement de travail est l’affaire de tous, ce sont les gens confrontés quotidiennement aux difficultés qui sont les plus à même de les résoudre. Outils associés : Chantiers de productivité Hoshin, Kaizen, Equipes autonomes de production Ne passer qu’un produit bon à l’étape suivante Arrêter de produire plutôt que de produire mauvais, ne redémarrer la production que lorsque le défaut est résolu, ne pas recevoir ni transmettre un mauvais produit. Outils associés : autocontrôle, systèmes anti-erreurs, système d’arrêt de ligne (Andon), portail qualité, QRQC (« Quick Response Quality Concern ») Travailler en « juste-à-temps » Produire en flux continu, aucun détour par des stocks, les stocks nécessaires sont réduits au minimum. Outils associés : SMED (changements rapides/ réduction des campagnes de production), Kanban, Logistique Alternative (petits colis, tournées du laitier, supermarchés)

, portail qualité, QRQC (« Quick Response Quality Concern ») Travailler en « juste-à-temps » Produire en flux continu, aucun détour par des stocks, les stocks nécessaires sont réduits au minimum. Outils associés : SMED (changements rapides/ réduction des campagnes de production), Kanban, Logistique Alternative (petits colis, tournées du laitier, supermarchés)")

9

La question du décalage entre la vision idyllique du Lean décrite par Womack et Jones, des conditions et de la réalité du TPS : Sous-effectif chronique comme source de productivité non évoqué par Womack et Jones, mise sous tension pour régler les problèmes et prendre des décisions… même si principe d’« autonomation » (droit des opérateurs d’arrêter la production pour assurer la résolution des problèmes de « manufacturing » et de qualité, Niveau de production chez Toyota très planifié et largement figé, ajustable à la marge uniquement ; on n’a donc pas un système capable de s’adapter à la moindre variation de la demande, comme le voudrait la « légende » du Lean. Non prise en compte par le TPS des problématiques de conditions de travail. Surtout, la réalité du Toyotisme s’inscrit aussi à l’origine dans un système culturel et social spécifique

10

… Des spécificités « japonaises » qui ne se retrouve pas dans les mêmes termes dans les autres pays, dont système d’emploi à vie/salaires et rémunération/parcours, dont DO/Amont… D’où des applications et hybridations variées (les outils et/ou le système mâtiné par le cadre de l’entreprise et du pays. Ainsi chez Toyota à Valenciennes, l’usine est Lean avec des emplois, une structure de salaire et des niveaux Lean… des parcours réduits et un niveau de précarité conséquent Le Lean est évolutif. La théorisation et le prêt-à-penser des consultants n’en rendent pas compte Aujourd'hui, le Lean est partout : LEAN MANAGEMENT le Lean étend son territoire (« Lean Office » / « Lean Administration »/ « Lean développement ou engineering »… dans les services, la fonction publique…) ; des entreprises, BU ou divisions se servent du Lean pour définir leur modèle de management et leur culture d’entreprise L’extension du Lean comme marge de manœuvre pour la compétitivité de la filière et son ancrage en France (PFA).

; des entreprises, BU ou divisions se servent du Lean pour définir leur modèle de management et leur culture d’entreprise. L’extension du Lean comme marge de manœuvre pour la compétitivité de la filière et son ancrage en France (PFA).")

11

Lean et R&D Lean et six sigma et autres méthodes agiles: la R&D aussi.

La réduction du « Time to Market » = rester au plus près du marché pour réactivité, avantage concurrentiel et profits. + Contenir/réduire en coûts intrinsèque chacune des fonctions impliquées (recherche fondamentale, recherche appliquée, développement conception, industrialisation), + une intégration des « pays bas coûts » … qui renforce interfaces/ coûts de transaction… et doublon non pris en compte… Une phase « d’industrialisation » accrue de la R&D, avec chasse aux « temps inutiles », « non créateurs de valeur » et baisse des coûts.

, + une intégration des « pays bas coûts » … qui renforce interfaces/ coûts de transaction… et doublon non pris en compte… Une phase « d’industrialisation » accrue de la R&D, avec chasse aux « temps inutiles », « non créateurs de valeur » et baisse des coûts.")

12

Les méthodes « Agile » Le monde de la production « médiate », de la « production immatérielle » Les individus et leurs interactions; des logiciels opérationnels; l’adaptation au changement… privilégiés dans l’obtention de la satisfaction du projet et/ou du client qu’il soit interne ou externe. = Maximiser cycles courts (délais), la valeur ajoutée et les activités créatrices de valeur ajoutée, responsabilisation & autonomisation…. Dans des processus itératif avec revue d’itérations (cf. la méthode « Scrum » chez Alcatel-Lucent présentée dans le Action Métaux « Travail » (Daniel Escalle) … ou « Work in progress » / Work flow (idem)

, la valeur ajoutée et les activités créatrices de valeur ajoutée, responsabilisation & autonomisation…. Dans des processus itératif avec revue d’itérations (cf. la méthode « Scrum » chez Alcatel-Lucent présentée dans le Action Métaux « Travail » (Daniel Escalle) … ou « Work in progress » / Work flow (idem)")

13

Lean et activités de services

Le Groupe BNP-Paribas a appliqué les outils du Lean sur son activité de virements internationaux (des échanges de flux d’information : client-back office-système interbancaire-back office- client). Mise en place d’un chantier pilote, puis déploiement accéléré dans 11 sites sur un calendrier contraint (8 semaines). Action sur les flux/ approche « valeur » entre ordres simples (ordre standard) et ordres complexes (ordres non standard et spécifiques), Mise en place d’indicateurs de suivi de la productivité et d’indicateurs de suivi de la qualité et suivi des causes. Mise en place d’outils de suivi de pilotage de la performance : suivi des problèmes simples > Mise en place d’un management visuel. Mise en place de chantiers Kaizen pour l’identification et la résolution des problèmes récurrents. Application du 5S : rangement, utilisation de pochettes de couleur…

. Mise en place d’un chantier pilote, puis déploiement accéléré dans 11 sites sur un calendrier contraint (8 semaines). Action sur les flux/ approche « valeur » entre ordres simples (ordre standard) et ordres complexes (ordres non standard et spécifiques), Mise en place d’indicateurs de suivi de la productivité et d’indicateurs de suivi de la qualité et suivi des causes. Mise en place d’outils de suivi de pilotage de la performance : suivi des problèmes simples > Mise en place d’un management visuel. Mise en place de chantiers Kaizen pour l’identification et la résolution des problèmes récurrents. Application du 5S : rangement, utilisation de pochettes de couleur…")

14

Des outils variés, de mêmes objectifs

L'optimisation continuelle des produits et modes de production, avec des indicateurs et objectifs chiffrés, un bench des performances qui sert aussi à la mise en concurrence interne Le mise sous contrôle des procédés, des flux et de l'engagement des hommes et des moyens. La diminution des temps et coûts de fabrication, l'élimination des défauts, goulots et obstacles à chaque stade de la réalisation. Des processus par étapes, avec des opérations pilotes ou chantiers ou la mise en œuvre de projet, puis leur généralisation. Un processus permanent … avec la généralisation des "bonnes pratiques".

15

Le Six Sigma (marque Motorola)

Six sigma ou "6 sigma", c'est du Lean ou ça se marie aussi avec le Lean (LEAN SIGMA), c'est une marque déposée par Motorola Corp. Une démarche qualité (et réduction de coûts) dans un management centré client … avec feuilles de route, mesures et maîtrise statistique des procédés … (DMAIC et DMADV pour de nouveaux process). Une méthode qui a ses propres termes et sigles … dont le "Green Belt [GB] qui le premier niveau de maîtrise 6 sigma (la ceinture verte) … le Black Belt (BB) c'est l'échelon au dessus … et le Master Black Belt, la maîtrise parfaite. La limitation drastique de la variabilité au cœur des préoccupation de 6 sigma … dans une fourchette correspondant à la satisfaction du client.

, c est une marque déposée par Motorola Corp. Une démarche qualité (et réduction de coûts) dans un management centré client … avec feuilles de route, mesures et maîtrise statistique des procédés … (DMAIC et DMADV pour de nouveaux process). Une méthode qui a ses propres termes et sigles … dont le Green Belt [GB] qui le premier niveau de maîtrise 6 sigma (la ceinture verte) … le Black Belt (BB) c est l échelon au dessus … et le Master Black Belt, la maîtrise parfaite. La limitation drastique de la variabilité au cœur des préoccupation de 6 sigma … dans une fourchette correspondant à la satisfaction du client.")

16

Le « Faire les choses » (Monozukuri) chez Renault Nissan

Le Monozukuri : méthode de réduction du coût complet, en optimisant la qualité … et la chaîne de « création de valeur » (= la réduction de coût). Le Monozukuri = passer au crible l'ensemble de la chaîne de création de valeur de la conception jusqu'au client final = peut aussi amener des réintégrations d'activité. L'optimisation = un point d'appui potentiel pour renforcer les compétences du collectif de travail (limitation de l'externalisation / réintégration) ?, Pour renforcer une cohérence de valeur, de proximité optimisée par pôle ? Pour re donner de la respiration ergonomique , au détriment de l'amont ? Cette méthode reste centrée sur le prix du travail, elle reste intrusive sur l'ensemble de la chaîne … surtout dans la culture Renault à la française et à la Ghosn.

. Le Monozukuri = passer au crible l ensemble de la chaîne de création de valeur de la conception jusqu au client final = peut aussi amener des réintégrations d activité. L optimisation = un point d appui potentiel pour renforcer les compétences du collectif de travail (limitation de l externalisation / réintégration) , Pour renforcer une cohérence de valeur, de proximité optimisée par pôle Pour re donner de la respiration ergonomique , au détriment de l amont Cette méthode reste centrée sur le prix du travail, elle reste intrusive sur l ensemble de la chaîne … surtout dans la culture Renault à la française et à la Ghosn.")

17

Le Lean aujourd’hui dans les entreprises

Une liste de principes théoriques (juste à temps, travail standard, produire bon du premier coup, participation de tous à l’amélioration continue) difficilement concrétisés dans les entreprises sur la longue durée. Des nouvelles organisations (« UET », « équipes autonomes » / « équipes autonomes de production » / « équipes de progrès »). Un boite à outils (5S, TPM, Chantiers Hoshin, VSM…) : dans laquelle les entreprises font naturellement leur sélection (ce qui renforce la diversité de l’acception du mot « Lean » d’une entreprise à l’autre) des outils parfois mal compris et/ou « mal utilisés, Des outils qui se sont élargis par greffes (exemple Six sigma).

difficilement concrétisés dans les entreprises sur la longue durée. Des nouvelles organisations (« UET », « équipes autonomes » / « équipes autonomes de production » / « équipes de progrès »). Un boite à outils (5S, TPM, Chantiers Hoshin, VSM…) : dans laquelle les entreprises font naturellement leur sélection (ce qui renforce la diversité de l’acception du mot « Lean » d’une entreprise à l’autre) des outils parfois mal compris et/ou « mal utilisés, Des outils qui se sont élargis par greffes (exemple Six sigma).")

18

Des réductions significatives d’effectifs… à production et activité identique

… et des questions : Existe-t-il une entreprise ayant réussi à déployer le Lean sur le long terme avec la même efficacité que Toyota?... Qui a lui-même buté ces dernières années: sur les effets de sa croissance avec des variabilités de demande accrues: sur les effets de ses politiques accrues de réductions de coûts et d’extension de sa chaine d’approvisionnement sur la qualité; sur une moindre compétitivité de son offre. Economiquement, le Lean n’a-t-il que des impact positifs? Oui, mais : Surcoûts logistiques souvent associés Surcoûts induits par l’intensification du travail (arrêts, TMS, personnel inemployable…)… en grande partie externalisés Le Lean n’est en tout cas pas une recette miracle indépendamment des conditions de marché, de la compétitivité de l’offre produits, des modes conception des produits et de la chaîne d’approvisionnement… et du contrat salarial.

… en grande partie externalisés. Le Lean n’est en tout cas pas une recette miracle indépendamment des conditions de marché, de la compétitivité de l’offre produits, des modes conception des produits et de la chaîne d’approvisionnement… et du contrat salarial.")

19

Le Lean : quel bilan économique ?

Des bilans positifs en terme de productivité, de réduction de coûts, d’amélioration de la qualité (des taux de 10 à 30%)… ont permis aussi dans de nombreux cas d'éviter licenciements et fermetures. … Des « déceptions » aussi en France Des indicateurs sont améliorés (stocks, temps d’écoulement surtout)…… Mais certaines entreprises qui se présentent comme de très bons élèves du Lean (dont Faurecia, Mecaplast, Wagon démantelé depuis) ne présentent pas une compétitivité remarquable (cf. leurs restructurations permanentes) … leurs indicateurs de coût qualité sont restés très élevés, leurs parts de marchés et leurs se sont dégradées, leur et la motivation des salariés y est particulièrement dégradée.

… ont permis aussi dans de nombreux cas d éviter licenciements et fermetures. … Des « déceptions » aussi en France. Des indicateurs sont améliorés (stocks, temps d’écoulement surtout)…… Mais certaines entreprises qui se présentent comme de très bons élèves du Lean (dont Faurecia, Mecaplast, Wagon démantelé depuis) ne présentent pas une compétitivité remarquable (cf. leurs restructurations permanentes) … leurs indicateurs de coût qualité sont restés très élevés, leurs parts de marchés et leurs se sont dégradées, leur et la motivation des salariés y est particulièrement dégradée.")

20

Que tirons nous comme éléments de diagnostic pouvant expliquer ces « déceptions » ?

Le Lean y est mis en œuvre de manière "top down", les phases pilote y ont été réalisées avec des salariés triés sur le volet, souvent jeunes et intérimaires (avec promesse à la clef). La faiblesse du dialogue social, la faiblesse de la réflexion du management sur les conditions de travail, les compétences et les parcours des opérateurs a renforcé une vision « court terme » et « financière » du Lean (le Lean comme moyen de faire des réduction rapide de coûts). Le Lean Manufacturing renforce l’importance de la logistique et de la chaîne d’approvisionnement, souvent génératrices de coûts imprévus. La question de la valeur et de la compétitivité n’est pas que dans le Lean manufacturing !

. La faiblesse du dialogue social, la faiblesse de la réflexion du management sur les conditions de travail, les compétences et les parcours des opérateurs a renforcé une vision « court terme » et « financière » du Lean (le Lean comme moyen de faire des réduction rapide de coûts). Le Lean Manufacturing renforce l’importance de la logistique et de la chaîne d’approvisionnement, souvent génératrices de coûts imprévus. La question de la valeur et de la compétitivité n’est pas que dans le Lean manufacturing !")

21

Les impacts sur l’emploi

Le Lean a évidemment des impacts à la baisse sur le volume de l’emploi, puisque, avec l’amélioration de la qualité et la baisse des stocks, les gains de productivité sont un des principaux objectifs de la mise en place du Lean dans une entreprise/un atelier. Quelques ordres de grandeur dans les ateliers qui voient le Lean se mettre en place… là où il y avait des « réserves de performance » : MOD et maîtrise: -10% / an, soit de l’ordre de - 27 % pour un déploiement sur 3 ans MOI (fonctions supports ) : de - 10 % à - 30 % par an, soit de l’ordre de - 27 % à - 66% pour un déploiement sur 3 ans

: de - 10 % à - 30 % par an, soit de l’ordre de - 27 % à - 66% pour un déploiement sur 3 ans.")

22

Pour la MOD et la maîtrise, la réduction de l’emploi provient globalement de l’application spécifique des outils dédiés : reconfiguration du process (ex : chantier Hoshin de productivité), VSM, logistique alternative. Pour la MOI (fonctions supports), les réductions d’emploi se font à travers la mise en place de nouvelle organisations supposées être plus productives (qui consistent d’ailleurs parfois à faire réaliser une partie du travail des fonctions supports par les opérateurs : TPM, autocontrôle, Kaizen…) le pari que l'efficacité globale du Lean permettra d’améliorer in fine le niveau de qualité du produit, de fiabilité des installations, etc. et donc diminuera d’autant les sollicitations des fonctions support… La catégorie « techniciens », fortement représentée au sein des fonctions supports est donc particulièrement touchée par le développement du Lean.

, les réductions d’emploi se font à travers. la mise en place de nouvelle organisations supposées être plus productives (qui consistent d’ailleurs parfois à faire réaliser une partie du travail des fonctions supports par les opérateurs : TPM, autocontrôle, Kaizen…) le pari que l efficacité globale du Lean permettra d’améliorer in fine le niveau de qualité du produit, de fiabilité des installations, etc. et donc diminuera d’autant les sollicitations des fonctions support… La catégorie « techniciens », fortement représentée au sein des fonctions supports est donc particulièrement touchée par le développement du Lean.")

23

Les impacts sur la nature des emplois

Le Lean a des impacts sur la nature des emplois MOD (opérateurs). diversification des tâches : les opérateurs se voient en charge de tâches qui ne sont pas directement des tâches de production : qualité (autocontrôle), maintenance (auto maintenance dans le cadre de la TPM), méthodes (kaizen), changement d’outils. Augmentation des responsabilités de l'opérateur (qualité) sans augmentation de l’autonomie En logistique, le Lean amène la création d’un nouveau type de poste et la modification de la nature du poste de cariste : augmentation des postes de stockage/déstockage (reconditionnements),

. diversification des tâches : les opérateurs se voient en charge de tâches qui ne sont pas directement des tâches de production : qualité (autocontrôle), maintenance (auto maintenance dans le cadre de la TPM), méthodes (kaizen), changement d’outils. Augmentation des responsabilités de l opérateur (qualité) sans augmentation de l’autonomie. En logistique, le Lean amène la création d’un nouveau type de poste et la modification de la nature du poste de cariste : augmentation des postes de stockage/déstockage (reconditionnements),")

24

apparition des postes de « chauffeurs de petits trains » physiquement difficiles, et à la charge mentale importante. Le Lean a des impacts sur la nature des emplois de type « maîtrise » / « chef d’équipe » : nécessité de « manager en transversal » dans le cadre de la mise en place des « équipes autonomes de production » : animation de membres de fonctions support qui ne dépendent pas hiérarchiquement du chef d’équipe, animation de l’équipe sur la base d’indicateurs de performance, montée en compétence (notamment utilisation de méthodologie de résolutions de problèmes). Le poste de « Team leader » concentre ainsi l’ensemble des tensions du Lean, et de ses injonctions contradictoires.

. Le poste de « Team leader » concentre ainsi l’ensemble des tensions du Lean, et de ses injonctions contradictoires.")

25

Le Lean et les conditions de travail

Les impacts de la mise en place du Lean sur les conditions de travail ; cet impact dépend notamment fortement de la prise en compte ou non des « conditions de travail » par les entreprises, (de l’implication ou non et du rôle donné à des ergonomes dans les reconfigurations d’organisation du travail). Les études scientifiques sur le sujet (Gollac 2006, Valeyre 2007) tendent à montrer que les conditions de travail dans une organisation « Lean » sont dégradées par rapport à celles dans une organisation « taylorienne » classique (cf. notamment étude de A Valeyre pour le Centre d’Etudes de l’Emploi).Les enquêtes de la fondation de Dublin montrent aussi des situations dures avec le Lean… mais moins que le taylorisme…

. Les études scientifiques sur le sujet (Gollac 2006, Valeyre 2007) tendent à montrer que les conditions de travail dans une organisation « Lean » sont dégradées par rapport à celles dans une organisation « taylorienne » classique (cf. notamment étude de A Valeyre pour le Centre d’Etudes de l’Emploi).Les enquêtes de la fondation de Dublin montrent aussi des situations dures avec le Lean… mais moins que le taylorisme…")

26

L’enquête européenne L’enquête européenne (plusieurs milliers de salariés) dégage aussi les spécificités du Lean : Des cadences élevées tout le temps ou presque pour quasiment 40 % des salariés en organisation Lean (au niveau des organisations Tayloriennes) Des délais serrés tout le temps en permanence pour 1 salarié sur 2, soit une situation plus pénalisante que les organisations tayloriennes, Un manque de temps pour terminer le travail pour un quart des salariés… le Lean accroit les écarts de situation et de conditions de travail.

Des délais serrés tout le temps en permanence pour 1 salarié sur 2, soit une situation plus pénalisante que les organisations tayloriennes, Un manque de temps pour terminer le travail pour un quart des salariés… le Lean accroit les écarts de situation et de conditions de travail.")

28

Les TMS Quelques données chiffrées sur les Troubles Musculosquelettiques]. En France, première cause de maladie professionnelle reconnue et leur nombre s’accroît d’environ 18 % par an depuis dix ans[1]. En 2007, les TMS indemnisés au titre des tableaux 57, 69,79, 97 et 98 du régime général de la Sécurité sociale ont engendré la perte de 7,4 millions de journées de travail (5300 ETP) et 736 millions d’euros de frais. À ces coûts directs, il faut ajouter tous les coûts indirects : perte de temps, de production… Les effets négatifs du développement des TMS (coût, absentéisme, turn-over, difficultés de recrutement, reclassement des victimes…) se font de plus en plus ressentir. [1] Source : Brochure réalisée dans le cadre de la « Semaine Prévention des TMS » 2009, publiée sur le site Ameli.fr

et 736 millions d’euros de frais. À ces coûts directs, il faut ajouter tous les coûts indirects : perte de temps, de production… Les effets négatifs du développement des TMS (coût, absentéisme, turn-over, difficultés de recrutement, reclassement des victimes…) se font de plus en plus ressentir. [1] Source : Brochure réalisée dans le cadre de la « Semaine Prévention des TMS » 2009, publiée sur le site Ameli.fr.")

29

La mise en place du Lean dans une entreprise / un atelier induit un biais négatif quant aux conditions de travail : Élimination des temps de « respiration » Intensité accrue Charge mentale accrue, RPS Difficulté croissante d’aménagement de postes ou de dégagement de postes aménagés… Une implication forte et légitimée des équipes « sécurité et conditions de travail » des entreprises, et notamment des ergonomes, peut réduire ce biais de manière importante… dés lors que cette dimension est mise au même plan que les objectifs Le fait que les OS et les IRP (notamment CHSCT) s’impliquent/ soient réellement impliqués lors de la phase de déploiement des outils nous paraît également déterminante.

s’impliquent/ soient réellement impliqués lors de la phase de déploiement des outils nous paraît également déterminante.")

30

Le Lean augmente l’intensité du travail, ce qui peut se transformer en une augmentation de la pression temporelle, une plus grande fatigue physique, voire une augmentation des troubles de type TMS. Opérateurs la recherche systématique de suppression des temps morts de opérateurs densifie au maximum le travail et met à mal toute stratégie d’économie de la part des opérateurs, les standards de travail « inscrivent dans le dur » des modes opératoires figés rendant impossibles les formes personnelles de préservation de soi, la densification au maximum du travail au poste conduit à une réduction du nombre de postes pouvant accueillir des personnes ayant des restrictions d’aptitude.

31

Chef d’équipe / Maîtrise

augmentation de l’intensité globale du travail (augmentation du nombre de tâches à réaliser : gestion des indicateurs, animation des fonctions support, mise à jour des standards de travail…). Fonctions support forte productivité exigée dans le cadre de la mise en place de nouvelles organisations de type « équipes autonomes de production ». Le Lean augmente la charge mentale des postes, la mobilisation de l’attention, l’implication émotionnelle, ce qui peut déboucher sur une fatigue psychique … voire du stress et de l’anxiété (RPS). Opérateurs raccourcissements des campagnes de production -> dépassement difficile des temps d’adaptation,

. Fonctions support. forte productivité exigée dans le cadre de la mise en place de nouvelles organisations de type « équipes autonomes de production ». Le Lean augmente la charge mentale des postes, la mobilisation de l’attention, l’implication émotionnelle, ce qui peut déboucher sur une fatigue psychique … voire du stress et de l’anxiété (RPS). Opérateurs. raccourcissements des campagnes de production -> dépassement difficile des temps d’adaptation,")

32

Chef d’équipe / Maîtrise

nouvelles responsabilités dans le cadre des tâches type autocontrôle ou auto maintenance ; ce sont par ailleurs des tâches aux conséquences importantes et les opérateurs sont tenus « responsables » de ces conséquences, postes créés par les outils du Lean à charge mentale élevée (contrôleur portail qualité, conducteur de petit train), situations émotionnellement déstabilisantes (conflit latent avec des collègues) consécutivement à la participation à des « chantiers ». Chef d’équipe / Maîtrise personnel rattaché (opérateur) émotionnellement plus fragile suite à la mise en place du Lean, dans le cadre des équipes autonomes de production, les moyens consentis ne permettent souvent pas d’atteindre les objectifs demandés.

, situations émotionnellement déstabilisantes (conflit latent avec des collègues) consécutivement à la participation à des « chantiers ». Chef d’équipe / Maîtrise. personnel rattaché (opérateur) émotionnellement plus fragile suite à la mise en place du Lean, dans le cadre des équipes autonomes de production, les moyens consentis ne permettent souvent pas d’atteindre les objectifs demandés.")

33

Une segmentation dramatique de la population opérateur ?

L’impact sur les conditions de travail de l’intensification du travail résultant du déploiement du Lean est souvent « géré » via une segmentation des postes… et de la population des opérateurs. Autrement dit, l’aspect « conditions de travail » est davantage pris en compte par une segmentation des postes selon leur pénibilité et une « sélection » des opérateurs capables de les tenir, que par un véritable travail d’aménagement des postes. les reconfigurations des process conduit souvent à la création de postes ergonomiquement difficiles et + ou - cotés comme tels par les services méthodes, réservés à une partie seulement des opérateurs : (hommes de moins de 45 ans sans problème de santé, souvent des travailleurs précaires),

,")

34

On retrouve le même type de conséquences lors du déploiement d’une « logistique alternative » avec la mise en place de « petits trains » (postes physiquement difficiles et à la charge mentale élevée). Les conséquences de cette segmentation postes/opérateurs peuvent être dramatiques à moyen terme. Les personnes capables de tenir les postes les plus difficiles sont affectées une grande partie de leur temps sur ces postes difficiles (ils sont une « ressource » rare qui est « utilisée » au maximum). Cette population, au départ « valide », est donc soumise à des conditions de travail difficiles qui l’« usent » prématurément (apparition de TMS sur des populations jeunes).

. Cette population, au départ « valide », est donc soumise à des conditions de travail difficiles qui l’« usent » prématurément (apparition de TMS sur des populations jeunes).")

35

Les personnes avec restrictions d’aptitudes sont en général sous-employées (le nombre de postes capables de les accueillir est inférieur à leur nombre !): affectation à des tâches annexes peu productives (tâches « sans valeur ajoutée » du point de vue de la direction) Risque, avéré ces dernières années, que cette population soit « poussée hors de l’entreprise » : harcèlement masqué, licenciements pour inaptitude…

Risque, avéré ces dernières années, que cette population soit « poussée hors de l’entreprise » : harcèlement masqué, licenciements pour inaptitude…")

36

Conclusion Les risques sont plus grand sur l'emploi, sur les conditions de travail … et sur une efficacité limitée dès lors que : Le projet vise à "tirer" davantage sur les ressources plutôt que de les gérer au plus juste, Que les objectifs financiers à court terme fondent le projet, Que les réalités du travail, des conditions de travail et des caractéristiques de la population ne sont pas prises en compte, Que le processus n'associe pas les représentants du personnel. Que le projet, sa mise en œuvre (la décision) ne visent pas à dégager une dynamique sociale, un consensus voire un compromis social, Que les RH sont purement instrumentalisées…

ne visent pas à dégager une dynamique sociale, un consensus voire un compromis social, Que les RH sont purement instrumentalisées…")

37

2ème Temps « Désindustrialisation » et compétitivité

38

Introduction : le contexte

Les difficultés dans l’industrie, la problématique « désindustrialisation de la France », la compétitivité France/Allemagne, « les coûts salariaux devenus supérieurs en France/Allemagne » (étude Rexecode, bureau d’étude proche du Medef, chiffres contestés), le choc du plan PSA et autres annonces de restructurations et de fermetures , la problématique du « choc compétitif » (le rapport Gallois)… dans un contexte de non croissance en Europe et de recul prononcé sur certains secteurs… La négociation inter professionnelle… Des accords compétitivité emploi signés ou non ici et là, la préparation d’une négociation chez Renault, des accords chez PSA … Un enjeu de cadrage filière dans l’automobile…

, le choc du plan PSA et autres annonces de restructurations et de fermetures , la problématique du « choc compétitif » (le rapport Gallois)… dans un contexte de non croissance en Europe et de recul prononcé sur certains secteurs… La négociation inter professionnelle… Des accords compétitivité emploi signés ou non ici et là, la préparation d’une négociation chez Renault, des accords chez PSA … Un enjeu de cadrage filière dans l’automobile…")

39

Préambule Nous allons parler industrie en « France » en « Allemagne » ou autre… Il s’agit de l’ancrage des activités industrielles dans les différents pays…. Où se conjuguent des dimensions historiques, institutionnelles, sociales et culturelles etc.… et des politiques (dont industrielles)… différentes, ET des histoires, stratégies & trajectoires de groupes et de leurs filiales, dans la globalisation capitaliste & financière, et dans des filières, réseaux d’approvisionnement et modes de relation… communes et très différentes !...

… différentes, ET des histoires, stratégies & trajectoires de groupes et de leurs filiales, dans la globalisation capitaliste & financière, et dans des filières, réseaux d’approvisionnement et modes de relation… communes et très différentes !...")

40

France: une désindustrialisation réelle…

Un recul de la part de l’industrie dans la VA et dans l’emploi… à mâtiner de la croissance des services à l’industrie ( externalisation et part accrue du travail « tertiaire » dans l’industrie), Une baisse de la part dans l’exportation mondiale et un déficit accru dans la balance commerciale des produits manufacturés Un outil productif positionné sur le bas de gamme/ produits intermédiaires à marges faibles limitant les possibilités d’investissement et d’innovation… des stratégies en jeu… et des nouveaux espaces industriels à conquérir (nouvelles offres… sortant du choix de l’économie sans industrie… avec l’innovation, la formation et le dialogue social, clés de la compétitivité.

, Une baisse de la part dans l’exportation mondiale et un déficit accru dans la balance commerciale des produits manufacturés. Un outil productif positionné sur le bas de gamme/ produits intermédiaires à marges faibles limitant les possibilités d’investissement et d’innovation… des stratégies en jeu… et des nouveaux espaces industriels à conquérir (nouvelles offres… sortant du choix de l’économie sans industrie… avec l’innovation, la formation et le dialogue social, clés de la compétitivité.")

41

Un recul prononcé et une part de VA industrielle faible en France

42

Or l’industrie est fortement multiplicatrice de Valeur Ajoutée

43

Un déficit commercial accru

44

Une baisse de l’emploi industriel

45

Une spécialisation désindustrialisante en France

Une spécialisation « française » supérieure à celle de l’Allemagne sur les activités industrielles à « haute technologie » (aéronautique-défense-nucléaire)… et dans les activités à « technologie basse et moyenne », les plus concurrencées en coûts…dans une situation où l’industrie pèse plus faiblement qu’en Allemagne. La France en train de sortir des nations industrielles ? avec l’UK et les pays du Sud… alors que l’Europe du Nord se renforce ? Exemple : une force « allemande » sur les activités à « moyenne haute technologie » dont les biens d’équipement (machines, moteurs…), dont VP et VI… Un positionnement automobile « allemand » sur les segments moyen haut de gamme et sur les prémium + sur le VI avec une maitrise de la chaine de valeur (intégration Pecos dans un système).

… et dans les activités à « technologie basse et moyenne », les plus concurrencées en coûts…dans une situation où l’industrie pèse plus faiblement qu’en Allemagne. La France en train de sortir des nations industrielles avec l’UK et les pays du Sud… alors que l’Europe du Nord se renforce Exemple : une force « allemande » sur les activités à « moyenne haute technologie » dont les biens d’équipement (machines, moteurs…), dont VP et VI… Un positionnement automobile « allemand » sur les segments moyen haut de gamme et sur les prémium + sur le VI avec une maitrise de la chaine de valeur (intégration Pecos dans un système).")

46

Un avantage compétitif

accru… mais Peu industrialisant Avant crise un maintien… Mais des politiques Des DO qui fragilisent Une chute depuis 2004 sous l’effet des stratégies

47

Un renforcement sur les Technologies Moyenne hautes et des marchés porteurs mondialement Un positionnement Sur les domaines porteurs

48

Avant de parler Automobile… les STIC et l’Aéronautique

L’industrie des STIC… une désindustrialisation en France sous l’effet des stratégies des grands groupes… France et Europe sous l’étau de la capacité d’innovation des USA (Géants et starts-ups) et la montée en puissance de l’atelier industriel « chinois » qui développe des capacités de R&D et d’innovation; des groupes fragiles/fragilisé et une filière mitée. L’Aéronautique : une domination US et européenne; une filière qui n’arrive pas à embaucher assez en France (3 à 4 K recrutements non réalisés en 2011/ postes ouverts); un développement absorbé en grande partie par des implantations dans les pays émergents; un repositionnement géographique des filières; des exigences accrues de résultats à 8/10% de résultat net après un autofinancement d’une R&D de 6 à 8%.

et la montée en puissance de l’atelier industriel « chinois » qui développe des capacités de R&D et d’innovation; des groupes fragiles/fragilisé et une filière mitée. L’Aéronautique : une domination US et européenne; une filière qui n’arrive pas à embaucher assez en France (3 à 4 K recrutements non réalisés en 2011/ postes ouverts); un développement absorbé en grande partie par des implantations dans les pays émergents; un repositionnement géographique des filières; des exigences accrues de résultats à 8/10% de résultat net après un autofinancement d’une R&D de 6 à 8%.")

49

Equipement automobile: un déficit France avec l’Allemagne, le Japon…

50

Compétitivité d’entreprise: approche conceptuelle

Compétitif = « qui supporte la concurrence du marché » = qui répond aux exigences du marché tout en y dégageant les moyens d’assurer sa pérennité et les développements, adaptations et innovations nécessaires pour continuer à pouvoir supporter la concurrence. Des dimensions coûts et hors coûts (entreprise et hors entreprise) Des enjeux de stratégie et de création de valeur…. Et des contraintes de coûts. Des glissements « financiers » dans l’approche (compétitivité pour l’actionnaire, compétitivité/accès au financement externe et /ses conditions…).

Des enjeux de stratégie et de création de valeur…. Et des contraintes de coûts. Des glissements « financiers » dans l’approche (compétitivité pour l’actionnaire, compétitivité/accès au financement externe et /ses conditions…).")

51

Des indicateurs de compétitivité : croissance/ croissance du marché, et parts de marché (déclinées); évolution des résultats, des marges opérationnelles et de la capacité d’autofinancement versus capacité en RID (R&D/innovation), en investissement et en consolidation des avantages compétitifs; performances physiques et monétaires (création de valeur/coûts mis en œuvre)… la capacité à pouvoir se financer en propre et en mobilisant des capitaux externes… Approches au niveau de l’entreprise ou du groupe, par activité/division/Business Unit, par ligne de produit, par programme/projet, par site… avec des « bench » = des comparaisons sur de multiples indicateurs, dont de taux de rendement synthétiques…. Les indicateurs de pure rentabilité financière sont d’une autre nature et traduisent la financiarisation de l’économie réelle, plus ou moins intégrée comme centrale dans la stratégie et la gestion des groupes… eux-mêmes plus ou moins sous pression financière.

52

Compétitivité : positionnements et création de valeur + efficacités

CA/ véhicule (comptes constructeurs) en Allemagne = 49,4 K€, en France = 26,9 K€, tout compris ! Les ratios de comparaison avec VW montrent le rôle déterminant de la création de valeur. Le coût salarial est d’autant moins une entrée pertinente dans la comparaison avec l’Allemagne que les constructeurs français utilisent de moins en moins leur base française dans leur activité européenne (surtout Renault…) et mondiale. Ils sont bien moins compétitifs que leurs principaux concurrents, ce qui peut-être apprécié par les marges opérationnelles… en lien direct avec leurs positionnements produits et marchés…. leur stratégies leur politique industrielle et leur gestion financière (dilution de RLT dans RN, gestion patrimoniale de PSA).

en Allemagne = 49,4 K€, en France = 26,9 K€, tout compris ! Les ratios de comparaison avec VW montrent le rôle déterminant de la création de valeur. Le coût salarial est d’autant moins une entrée pertinente dans la comparaison avec l’Allemagne que les constructeurs français utilisent de moins en moins leur base française dans leur activité européenne (surtout Renault…) et mondiale. Ils sont bien moins compétitifs que leurs principaux concurrents, ce qui peut-être apprécié par les marges opérationnelles… en lien direct avec leurs positionnements produits et marchés…. leur stratégies leur politique industrielle et leur gestion financière (dilution de RLT dans RN, gestion patrimoniale de PSA).")

53

RLT, PSA (hors Faurecia)/ VAG… limites et enseignements…

/ VAG… limites et enseignements…")

54

… les écarts de valeur produite déterminants / dépenses de personnel

55

PSA&RLT un recul de la France dans la production européenne de véhicules

RENAULT ET PSA DE MOINS EN MOINS MARQUES PAR LEUR BASE FRANCE

56

La part du pays d’origine dans la production européenne (2010)

RENAULT surtout, et PSA DE MOINS EN MOINS MARQUES PAR LEUR BASE FRANCE

57

Des taux de marge qui renvoient aux positionnements d’offre et de marchés

58

Taux de marge opérationnelle moyenne 2006-2010

59

L’approche compétitivité coût / exemple Renault

60

Des comparaisons en terme de « TdC », et des objectifs de baisse

Le TdC (Total delivered Cost) est au global le prix de vente réseau (prés de 70% du prix de vente du véhicule PVC, le PRF prés de 50% dont la VT prés de 7% du PVC). Il est décliné par site, région, programmes, métiers… Une ambition de baisse de 15% sur 2013/2010 dans le cadre du plan « Drive the Change » ( ), y compris enrichissement net et hors hausse des matières premières… pour 5% de marge opérationnelle. La logique = dégager une réduction des coûts supérieure aux performances visées en utilisant pour ce faire « l’instinct de survie des sites ». La baisse du DSTR (heures passées/ standards) et le Monozukuri ( méthode de réduction du coût complet, en optimisant la qualité … et la chaîne de création de valeur).

est au global le prix de vente réseau (prés de 70% du prix de vente du véhicule PVC, le PRF prés de 50% dont la VT prés de 7% du PVC). Il est décliné par site, région, programmes, métiers… Une ambition de baisse de 15% sur 2013/2010 dans le cadre du plan « Drive the Change » ( ), y compris enrichissement net et hors hausse des matières premières… pour 5% de marge opérationnelle. La logique = dégager une réduction des coûts supérieure aux performances visées en utilisant pour ce faire « l’instinct de survie des sites ». La baisse du DSTR (heures passées/ standards) et le Monozukuri ( méthode de réduction du coût complet, en optimisant la qualité … et la chaîne de création de valeur).")

62

1) L'exemple Clio à Flins / Clio à Bursa (Turquie) est toujours utilisé faisant apparaître selon Renault un « surcoût » relatif véhicule mis sur le marché de 14% sur une Clio à Flins. 38% de l’écart porteraient sur la valeur de transformation usine, autrement dit les coûts usine, hors amortissement. Un écart qui proviendrait pour 24% du coût MOD Flins / Bursa et 14% sur le coût de la main d'œuvre structure (MOI incluse). Les autres écarts proviendraient : des coûts de pièces achetées (28%) ce qui renvoie ici aussi a des écarts de coûts salariaux, de taxe … car une partie des approvisionnements ne peuvent être que de proximité … pour les autres Renault a déjà bien localisé, ce qui génère un impact négatif en logistique achats pour Flins (15% du total). des amortissements (17%) ce qui résonne avec les types d’ investissements réalisés et leurs taux d'utilisation (volume), de coûts complémentaires dits "MVS" (19%),dont Ingénierie, dimensions sociales et taxes,

. Les autres écarts proviendraient : des coûts de pièces achetées (28%) ce qui renvoie ici aussi a des écarts de coûts salariaux, de taxe … car une partie des approvisionnements ne peuvent être que de proximité … pour les autres Renault a déjà bien localisé, ce qui génère un impact négatif en logistique achats pour Flins (15% du total). des amortissements (17%) ce qui résonne avec les types d’ investissements réalisés et leurs taux d utilisation (volume), de coûts complémentaires dits MVS (19%),dont Ingénierie, dimensions sociales et taxes,")

63

Seule la dimension logistique avale dégage un avantage compétitif pour Flins (-17%/ Ecart) dans la mesure Renault Outre les calculs qui demandent à être précisés (dont taux d'utilisation des capacités / investissements, âge des populations salariées comparées etc. … références de modèle, de date et cohérence des données) l'approche ne rend pas compte des coûts moyens sur le marché. Comme nous l'avions montré sur le dossier "Clio IV à Flins", Renault bénéficie et bénéficierait même avec une Clio à Flins, dans des proportions de la Clio III, d'un mix de coût salariaux en dessous du marché et de ses concurrents. La comparaison doit être traitée dans une approche de prix et mix de coût des compétiteurs sur le marché. D'autre part, la question du type de modèle et de sa valorisation est en jeu. Renault n'a pas développé une offre premium en segment B… une offre Low Cost oui. Notons enfin que le transfert des charges sociales sur la collectivité ne réduirait qu'une partie de l'écart.

l approche ne rend pas compte des coûts moyens sur le marché. Comme nous l avions montré sur le dossier Clio IV à Flins , Renault bénéficie et bénéficierait même avec une Clio à Flins, dans des proportions de la Clio III, d un mix de coût salariaux en dessous du marché et de ses concurrents. La comparaison doit être traitée dans une approche de prix et mix de coût des compétiteurs sur le marché. D autre part, la question du type de modèle et de sa valorisation est en jeu. Renault n a pas développé une offre premium en segment B… une offre Low Cost oui. Notons enfin que le transfert des charges sociales sur la collectivité ne réduirait qu une partie de l écart.")

65

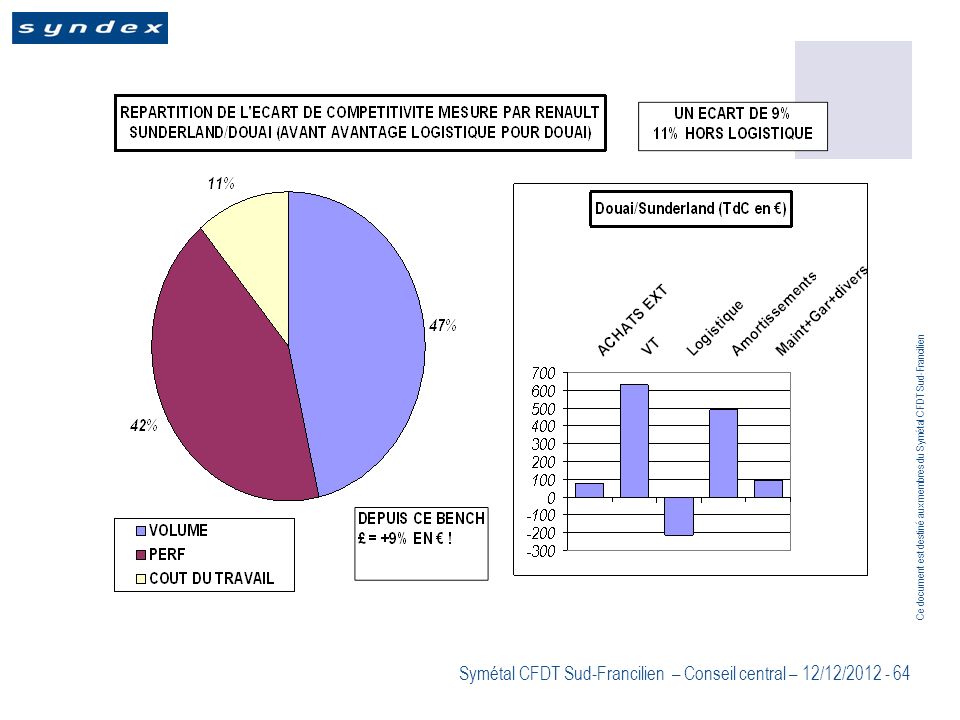

2) Autre comparaison : Scénic Douai contre Qashqai à Sunderland

2) Autre comparaison : Scénic Douai contre Qashqai à Sunderland. Notons tout de suite que le Qashqai est un modèle en phase avec le marché, au dessus de ses prévisions en volume, « premium », … avec une valorisation meilleure que le Scénic dont le modèle actuel est en dessous de ses objectifs et en perte de part de marché. Bref, le Qashqai c'est le (un des) modèle (s) qui manque à Renault. L'écart de coût de mise sur le marché serait de 9% en faveur de Sunderland : Renault reconnaît là un effet volume défavorable pour Douai Les performances de fabrication seraient aussi défavorables. Le coût salarial joue pour 11% de l’écart… soit 1 point du TdC. D'autres coûts, dont la R&D, les garanties, expliqueraient une part non négligeable.

Autre comparaison : Scénic Douai contre Qashqai à Sunderland. Notons tout de suite que le Qashqai est un modèle en phase avec le marché, au dessus de ses prévisions en volume, « premium », … avec une valorisation meilleure que le Scénic dont le modèle actuel est en dessous de ses objectifs et en perte de part de marché. Bref, le Qashqai c est le (un des) modèle (s) qui manque à Renault. L écart de coût de mise sur le marché serait de 9% en faveur de Sunderland : Renault reconnaît là un effet volume défavorable pour Douai. Les performances de fabrication seraient aussi défavorables. Le coût salarial joue pour 11% de l’écart… soit 1 point du TdC. D autres coûts, dont la R&D, les garanties, expliqueraient une part non négligeable.")

66

L'exemple de Douai / Sunderland renvoie plus nettement aux questions de conception efficace et robuste (qualité / garanties) tant des produits que des process. Cette comparaison pointe aussi l'importance de l'impact volume. 3) Un autre exemple est aussi avancé : une comparaison théorique Palencia (Espagne) / Flins (modèles de segments très différents) qui, au final, confirme les dimensions « conception efficace produit/process », et « manufacturabilité efficace ». 4) Cette approche comparative qui vise à poser la question du devenir du site France demanderait à être appréciée de manière plus stratégique en intégrant les dimensions valeur de l’offre et création de valeur, la compétitivité de l’offre sur ses marchés (la compétitivité hors coût, les stratégies de division du travail internationale et de politique industrielle France… des enjeux urgents pour l’ancrage de la filière automobile en France).

Un autre exemple est aussi avancé : une comparaison théorique Palencia (Espagne) / Flins (modèles de segments très différents) qui, au final, confirme les dimensions « conception efficace produit/process », et « manufacturabilité efficace ». 4) Cette approche comparative qui vise à poser la question du devenir du site France demanderait à être appréciée de manière plus stratégique en intégrant les dimensions valeur de l’offre et création de valeur, la compétitivité de l’offre sur ses marchés (la compétitivité hors coût, les stratégies de division du travail internationale et de politique industrielle France… des enjeux urgents pour l’ancrage de la filière automobile en France).")

67

Les leviers selon Renault : logistique avale (en italique questions commentaire)

La localisation des fabrications véhicules au plus prés des marchés…. L’optimisation des circuits de distribution… … des coûts de transport… … et de douane. Une réorganisation des affectations modèles ??? Et de l’aval y compris réseaux ??? Soit une impasse sur la logique exportation à partir de France… pour/par une offre à forte VA … ???

68

Les leviers selon Renault :achats et logistique amont (en italique questions commentaire)

La localisation des pièces pas chères et/ou volumineuse à proximité et vis versa… localisation achats/ performance logistique La standardisation / économie d’échelles et de coûts L’optimisation des circuits et de leur coûts logistiques Des cahiers des charges au juste nécessaire L’optimisation des matériaux au juste nécessaire Et bien sûr politique d’achat/ baisse des prix et sélection des fournisseurs. Quels effets sur filière en France ??? Quelle politique industrielle visant à renforcer compétitivité filière France ???

69

Les leviers selon Renault : Valeur de Transformation (en italique questions commentaire)

L’amélioration des performances physiques de la MOD par l’organisation des postes de travail et des flux, par la conception produit-process,… et par la formation. L’amélioration de la performance MOS. Soit moins de MOI et MOS ??? Comment ??? Quelle gestion ??? L’« amélioration » des coûts liés à la rémunération des personnels. Quelle intégration conditions de travail // nouvelles organisation du travail ??? Et parcours ??? Quid des salariés âgés ??? Quels contenus à « l’amélioration » des coûts liés à la rémunération ???

70

Les leviers selon Renault : invests & amortissements (en italique questions commentaire)

De nouvelles règles d’affectation des volumes (performances /TdC) La standardisation modules/ amortissements sur volumes plus grands L’ajustement des capacités L’optimisation de l’investissement (carry-over = réutilisation) Une démarche qui joue la concurrence intra et la réduction des coûts à priori avant d’envisager une dynamique de compétitivité globale et d’engagements ??? Quels engagements en activités, affectations et volume France/ des engagements visés sur les coûts ???

La standardisation modules/ amortissements sur volumes plus grands. L’ajustement des capacités. L’optimisation de l’investissement (carry-over = réutilisation) Une démarche qui joue la concurrence intra et la réduction des coûts à priori avant d’envisager une dynamique de compétitivité globale et d’engagements Quels engagements en activités, affectations et volume France/ des engagements visés sur les coûts")

71

Les leviers selon Renault : le Ticket d’entrée Ingénierie (en italique questions commentaire)

Le déploiement de la standardisation des fonctions en modules pour amortir les frais d’études sur des volumes plus élevés, L’optimisation des prestations au juste nécessaire. Quels effets quantitatifs et qualitatifs sur les bureaux d’études ??? Quels renforcements pour « un plan produit fort » ??? Quels renforcements pour dégager de nouvelles marges de manœuvre compétitives produits process et intégrer les mutations en jeu ??? Quelle politique technique et de R&D avec la filière ???

72

La compétitivité France selon Renault (en italique questions commentaire)

Des politiques publiques favorables à l’industrie. Quels contenu autres que le coût du travail ? Quelle politique industrielle Renault favorable à l’industrie ? Un plan produit fort. Quelle logique de création de valeur accrue/ positionnement produits-services nouveaux ??? Pour quelle offre permettant une exportation accrue de France, dont hors Europe ??? Un meilleur « TdC ». Quelle mise en dynamique sur les programmes en cours de développement sur ce qui incombe à Renault ??? Une maitrise des frais fixes. Quelles évolutions d’emploi, du travail et des parcours associés ?

73

Les objectifs patronaux et les enjeux à traiter

Plus d’engagement et de temps de travail effectif Plus de flexibilités dont y compris réduction du coût des jours non travaillés Des mesures permettant une baisse du coût complet du travail Une réduction des effectifs indirects Les enjeux chez les constructeurs : un repositionnement d’offre et des affectations assurant une meilleure utilisation durable des capacités installées et de la filière; une conception et un manufacturing plus efficaces (dont organisation du travail et relations filière), soucieux des conditions de travail et des parcours; un dialogue social positif (confiance et gagnant-gagnant)…

, soucieux des conditions de travail et des parcours; un dialogue social positif (confiance et gagnant-gagnant)…")

74

Les enjeux de redressement de l’industrie française au niveau global : innover plus et autrement (dont appui aux PME); investir davantage; réorienter l’épargne vers les entreprises; manager/gérer autrement; renforcer le dialogue social (acclimater la codétermination à l’allemande ?) Autres enjeux globaux : modifier une structure de financement de la protection sociale qui pénalise l’industrie (prés de 18% de la VA contre 12% pour les services marchands… avec 10% de la VA, l’industrie acquitte 14% des cotisations sociales // effets salaires supérieurs); mettre en place des taxes environnementales pour hâter la conversion écologique de l’économie, source de rebond industriel… ce que pratique les allemands.

; mettre en place des taxes environnementales pour hâter la conversion écologique de l’économie, source de rebond industriel… ce que pratique les allemands.")

75

Objectifs FGMM pour la ré industrialisation (8ème congrès)

« Un pacte social et de compétitivité en faveur de la ré industrialisation Un pacte négocié… Qui garantit l’équilibre de notre balance commerciale, qui élargit les ressources sur lesquelles baser le partage des richesses, qui soit source des innovations technologiques indispensables à la compétitivité et pour relever les défis écologiques » Le contenu d’un pacte social = politique d’emploi et des qualifications + Politique du travail + Politique des rémunérations + Protections sociales

76

Les mesures phares du rapport Gallois

Baisse des cotisations sociales en 1 ou 2 ans (famille et maladie) jusqu’à 3,5 fois le SMIC. Parallèlement hausse de 2 points de la CSG (22 Mds€), de la TVA sur certains produits (5 à 6 Mds€) et taxe carbone + transactions financières, immobilier et niches fiscales (2 à 3 Mds€). Souplesses nouvelles sur emploi, recours à l’intérim et CDD limités et renforcement chômage partiel. Recherche et innovation effort « sanctuarisé ». Rapprochement école (techniques & professionnelle), université et entreprises (présence aux Conseils d’Administration). Doublement des formations en alternance sur quinquennat, DIF attaché à chaque personne (un compte individuel crédité, modalités à négocier). Pas de modification sur 5 dispositifs au moins (dont CIR)

jusqu’à 3,5 fois le SMIC. Parallèlement hausse de 2 points de la CSG (22 Mds€), de la TVA sur certains produits (5 à 6 Mds€) et taxe carbone + transactions financières, immobilier et niches fiscales (2 à 3 Mds€). Souplesses nouvelles sur emploi, recours à l’intérim et CDD limités et renforcement chômage partiel. Recherche et innovation effort « sanctuarisé ». Rapprochement école (techniques & professionnelle), université et entreprises (présence aux Conseils d’Administration). Doublement des formations en alternance sur quinquennat, DIF attaché à chaque personne (un compte individuel crédité, modalités à négocier). Pas de modification sur 5 dispositifs au moins (dont CIR)")

77

Financement des entreprises : fiscalité assurance vie pour allongement détention et placements en actions; investissements de la Banque Publique d’Investissement (BPI) avec des actions sans droit de vote mais à rémunération privilégiée; montée rapide en puissance de la BPI; « prêteur public » favorisant prêts pour les exportateurs. Un « Small Business Act » en direction des PME. Aides aux grandes entreprises conditionnées à un travail plus étroit avec l’amont. Dialogue social : au moins 4 représentants des salariés dans les CA ou CS des entreprises de plus de 5000 salariés(1/3 des membres); possibilité d’une présidence de CE par un représentant du personnel (entreprises le souhaitant). Un Commissariat à la prospective, gouvernance et moyens des Comités de filières de la CNI, pouvoir régional renforcé sur politique industrielle et animation du dialogue social.

; possibilité d’une présidence de CE par un représentant du personnel (entreprises le souhaitant). Un Commissariat à la prospective, gouvernance et moyens des Comités de filières de la CNI, pouvoir régional renforcé sur politique industrielle et animation du dialogue social.")

78

Décision du comité inter ministériel

Un crédit d’impôt pour la compétitivité et l’emploi. Une montée en charge sur 3 ans pour 30 Mds€ dont 10 Mds€ dés 2014 (IS payé en 2014) … soit une baisse de 6% du coût du travail, Une baisse accrue des dépenses publiques + une nouvelle fiscalité écologique + TVA (taux de 7% porté à 10%, taux de 19,6% à 20%, taux de 5,5% à 5%), 3 champs de discussion sur financement de la protection sociale, sur sécurisation de l’emploi, sur entrée des salariés dans les conseils d’administration (nouveau pacte social), Accord avec rapport sauf exploitation gaz de schiste.

… soit une baisse de 6% du coût du travail, Une baisse accrue des dépenses publiques + une nouvelle fiscalité écologique + TVA (taux de 7% porté à 10%, taux de 19,6% à 20%, taux de 5,5% à 5%), 3 champs de discussion sur financement de la protection sociale, sur sécurisation de l’emploi, sur entrée des salariés dans les conseils d’administration (nouveau pacte social), Accord avec rapport sauf exploitation gaz de schiste.")

79

3ème Temps Retour sur les coûts salariaux

80

Précisions sur les termes

Le coût de la main d’œuvre (par tête ou horaire) intègrent les rémunérations nettes versées + les services sociaux + les cotisations sociales + des charges connexes + des coûts de gestion et de formation des salariés + des impôts basés sur l’emploi ou liés au personnel (pays à prélèvement de l’impôt sur les salaires à la source). L’approche en coût est donc plus large que celle en masse salariale ou frais de personnel. Les données de type coûts salariaux dans l’industrie portent sur l’ensemble des salariés. Dés lors ces approches intègrent des effets de mix importants…. Et de structure & hiérarchie des rémunérations.

intègrent les rémunérations nettes versées + les services sociaux + les cotisations sociales + des charges connexes + des coûts de gestion et de formation des salariés + des impôts basés sur l’emploi ou liés au personnel (pays à prélèvement de l’impôt sur les salaires à la source). L’approche en coût est donc plus large que celle en masse salariale ou frais de personnel. Les données de type coûts salariaux dans l’industrie portent sur l’ensemble des salariés. Dés lors ces approches intègrent des effets de mix importants…. Et de structure & hiérarchie des rémunérations.")

81

Préambule Nous présentons ci-après des données issues de travaux que nous avons réalisés (sur l’automobile) sur les coûts complet (= coût de la main d’œuvre) … et une approche en coût salarial horaire main d’œuvre de production du Bureau américain de statistiques du travail. Nous présentons ensuite une synthèse illustrée d’un travail que nous avons réalisé pour le Comité de Groupe Renault à partir de comparaisons de données concrètes de salariés dans 4 pays (qualifications, âges, situations familiales quasi identiques), … du coût salarial brut chargé (y compris impôt prélevé à la source… à la parité de pouvoir d’achat, avant et après impôt et y compris prestations sociales moyennes.

sur les coûts complet (= coût de la main d’œuvre) … et une approche en coût salarial horaire main d’œuvre de production du Bureau américain de statistiques du travail. Nous présentons ensuite une synthèse illustrée d’un travail que nous avons réalisé pour le Comité de Groupe Renault à partir de comparaisons de données concrètes de salariés dans 4 pays (qualifications, âges, situations familiales quasi identiques), … du coût salarial brut chargé (y compris impôt prélevé à la source… à la parité de pouvoir d’achat, avant et après impôt et y compris prestations sociales moyennes.")

82

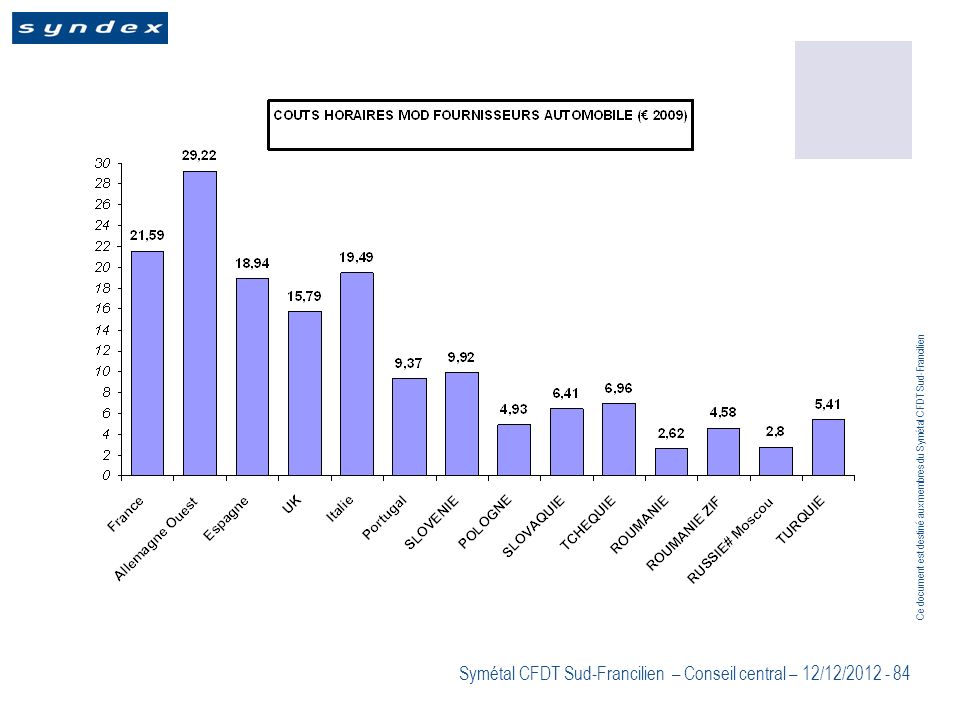

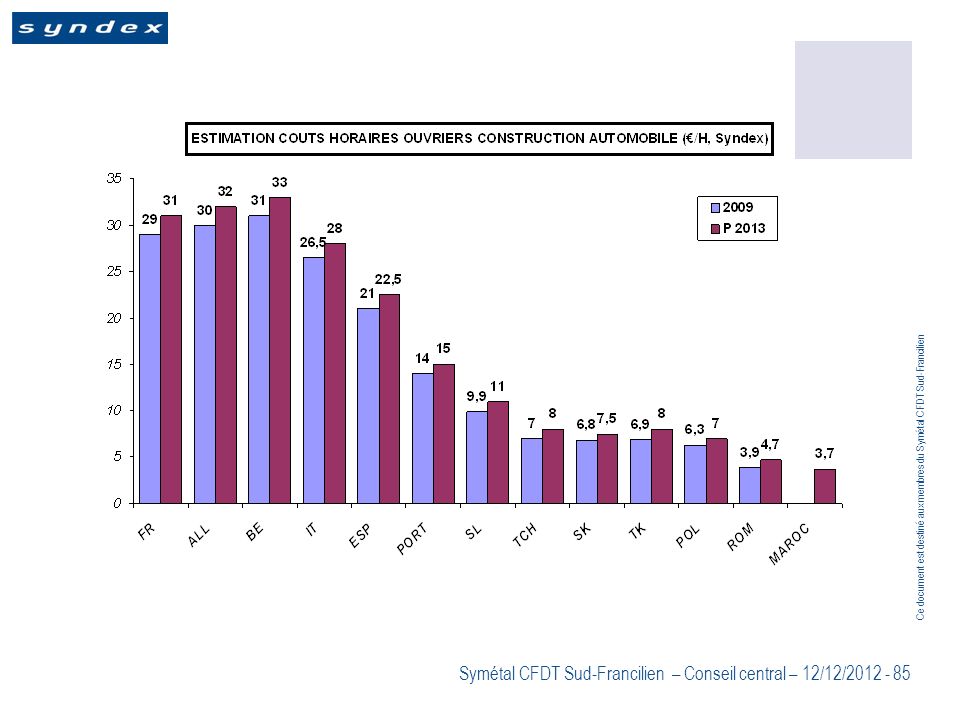

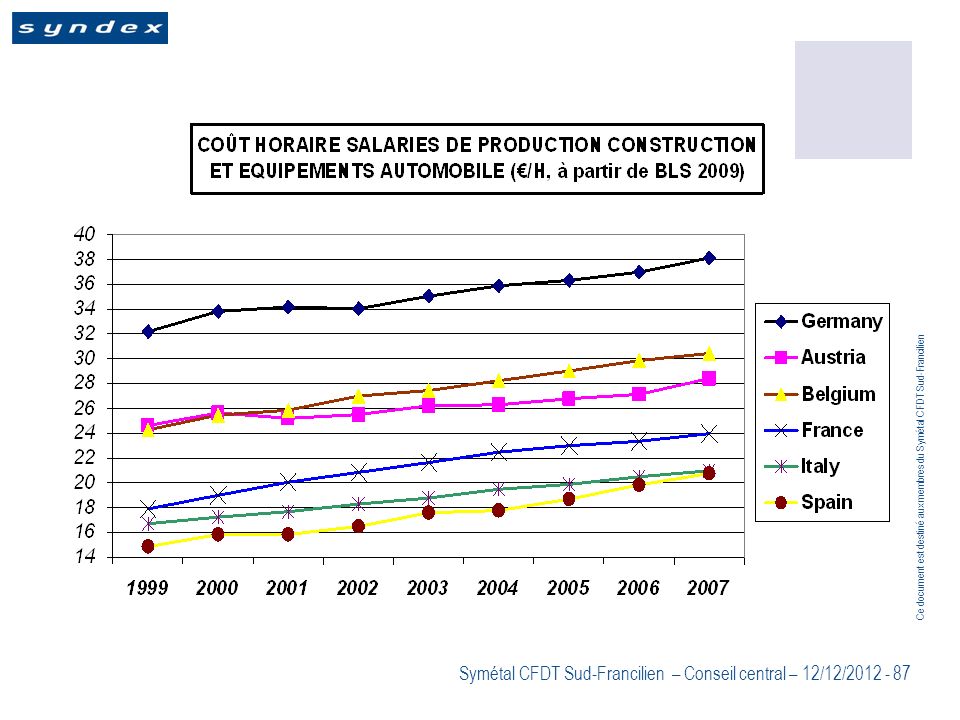

Coûts salariaux pas de scoop : des écarts certains (Monde, Europe)

")

86

Une problématique fausse (ée) sur coûts du travail dans l’automobile / Allemagne

Rexecode (cabinet proche du Medef) a utilisé des données qui se sont avérées fausses. Certes, la croissance des salaires a été supérieure dans les années 2000 en France qu’en Allemagne… mais pas uniquement en France. Et l’écart qui a diminué reste néanmoins conséquent sur les coûts MOD, MO de production (-32% en 2011 / -20% tous effectifs en 2008 source Eurostat). L’analyse des données disponibles (données internationales et travail réalisé en 2010/2011 par Syndex) montre que les coûts salariaux horaires restent plus élevés en Allemagne qu’en France sur les salariés de production…. Les mêmes comparaisons sur la R&D (I&C) fait apparaitre l’inverse.

a utilisé des données qui se sont avérées fausses. Certes, la croissance des salaires a été supérieure dans les années 2000 en France qu’en Allemagne… mais pas uniquement en France. Et l’écart qui a diminué reste néanmoins conséquent sur les coûts MOD, MO de production (-32% en 2011 / -20% tous effectifs en 2008 source Eurostat). L’analyse des données disponibles (données internationales et travail réalisé en 2010/2011 par Syndex) montre que les coûts salariaux horaires restent plus élevés en Allemagne qu’en France sur les salariés de production…. Les mêmes comparaisons sur la R&D (I&C) fait apparaitre l’inverse.")

88

Analyse du brut au net disponible en parité de pouvoir d’achat

Un état comparatif de situations concrètes de travailleurs du groupe Renault (rémunérations, et enquête conditions de travail, formation, parcours : 20 p / atelier des portes/ 4 usines). Une analyse des différents niveaux de rémunérations des « brut » aux rémunérations nettes disponibles… Et y compris avec prestations sociales moyennes a été calculé sur les seules prestations moyennes « santé-famille-enfant ». Une analyse des rémunérations en parité de pouvoir d’achat (PPA)… Les données comparatives PPA ont été doublées d’une approche par les heures travaillées, & des droits sociaux plus larges… non présentées ici.

. Une analyse des différents niveaux de rémunérations des « brut » aux rémunérations nettes disponibles… Et y compris avec prestations sociales moyennes a été calculé sur les seules prestations moyennes « santé-famille-enfant ». Une analyse des rémunérations en parité de pouvoir d’achat (PPA)… Les données comparatives PPA ont été doublées d’une approche par les heures travaillées, & des droits sociaux plus larges… non présentées ici.")

Présentations similaires