Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Cours ADM - 111 Cours 4 Le contrôle

2

Plan de la session Actualité

Retour sur l’exercice du Pestel, Analyse sectorielle (Porter)- Air Canada Contrôle Tableaux de bord « Balanced score card » Glo-Bus

- Air Canada. Contrôle. Tableaux de bord. « Balanced score card » Glo-Bus.")

3

Les strates de l’environnement

L’organisation Groupes stratégiques Marchés Industrie Macro-environnement Champ sectoriel

4

Le modèle des 5 forces de la concurrence

Entrants potentiels Menace des entrants potentiels Pouvoir de négociation des clients Intensité concurrentielle Clients / Distributeurs Fournisseurs Pouvoir de négociation des Fournisseurs Menace des produits ou services substituables Produits de substitution Source : M.E. Porter, Choix stratégiques et concurrence, Economica, 1982.

5

Principes d’administration

Bloc 4 Diriger (Culture, valeurs, GRH) (1 cours) Bloc 5 Intégration des fonctions et la simulation Glo-Bus (1 cours) Bloc 6 Simulation Glo-Bus (3 cours) Examen Final

(1 cours) Bloc 5. Intégration des fonctions et la simulation Glo-Bus. (1 cours) Bloc 6. Simulation Glo-Bus. (3 cours) Examen Final.")

6

Contrôle Mobiliser

7

Définition Le contrôle consiste à vérifier que les choses se réalisent telles que prévues selon le plan et les valeurs de l'entreprise Le contrôle permet d’évaluer l’atteinte des objectifs quantitatifs Le contrôle joue un rôle POSITIF dans le processus de gestion et est la clé d’une productivité organisationnelle soutenue Le contrôle permet d’éviter des surprises désagréables à long terme

8

Le processus de contrôle (5 étapes)

Identifier les rendements critiques pour l'entreprise, les éléments à contrôler Établir les critères et normes de rendement ainsi que la façon de mesurer ces rendements Mesurer le rendement Comparer les résultats obtenus aux standards établis Corriger, s'il y a lieu, ce qu'il faut améliorer

9

QUOI MESURER ? Nos ressources humaines Nos ressources financières

La productivité La créativité Nos ressources financières Rentabilité / ratios Contrôle budgétaire Nos ressources matérielles Contrôle de production Contrôle de qualité

10

Quoi mesurer ? Attitude Ratios Budgets Intrants Transfo. Extrants

Productivité Budgets Ratios Extrants Intrants Transfo.

11

Comment mesurer Observation Budgets et rapports comptables

Données financières et Ratios Mesures du marché et valeur ajoutée Réseaux temps-événements (Gantt et PERT) Tableaux de bords Systèmes intégrés de gestion Gestion par exception Autocontrôle

Tableaux de bords. Systèmes intégrés de gestion. Gestion par exception. Autocontrôle.")

12

Les principaux ratios financiers

Utilisés pour fixer les objectifs et mesurer les résultats attendus Permettant d’établir des comparaisons dans le temps et des comparaisons avec les concurrents du secteur d’activité Ratio de liquidité : Actif à court terme / Passif à court terme Chiffre d’affaires / Investissement total Ratio d’endettement : Total des dettes / Total de l’actif Ratios de gestion: Rotation des stocks : chiffre d’aff./stocks Fonds de roulement: chiffre d’aff./Actif-passif

13

Les principaux ratios Ratio de rentabilité :

Bénéfices nets après impôts / ventes (BNR) Bénéfices nets après impôts / Actif total (ROI) Bénéfices nets après impôts / Capitaux propres (ROE) Bénéfices avant impôts, intérêts et amortissements (BIIA)

Bénéfices nets après impôts / Actif total (ROI) Bénéfices nets après impôts / Capitaux propres (ROE) Bénéfices avant impôts, intérêts et amortissements (BIIA)")

14

Les mesures du marché Le taux de croissance de l’entreprise (chiffre d’affaires) Le taux de croissance du profit net Les parts de marché Le bénéfice par action Le taux de croissance de l’action

15

Concept de valeur ajoutée

C’est l’élément qui apporte une différentiation et qui génère une plus grande valeur pour l’entreprise Sera utilisée comme mesure qualitative dans l’évaluation des ressources humaines et de production Sera utilisée comme mesure fondamentale du retour sur le capital EVA = Economic value added

16

Valeur ajoutée - EVA Comment l’augmenter:

Faire plus de profit sans utiliser plus de capital i.e couper dans les coûts Utiliser moins de capital pour faire la même chose et réinvestir ou payer des dividendes… Investir le capital dans des projets à un taux de rendement élevé

17

Les tableaux de bord Outil permettant d’établir des indicateurs de mesure de performance au moment de la planification et ensuite de les mesurer à des périodes préétablies Doit être synthétique Doit être évolutif Ne résout pas les dysfonctionnement mais témoigne de leur existence De quelle information ai-je vraiment besoin pour être rassuré sur l’état de fonctionnement de mon unité Quel indicateur me permet d’obtenir cette information

18

Idée du tableau de bord d’entreprise

Avertir lors de situations indésirables Informer sur les ressources disponibles Fournir des données

19

Utilisation du tableau de bord d’entreprise

Donner une vue d’ensemble permettre d’aller dans les détails Percevoir les tendances et les exceptions Information structurée et organisée Information sélective ou sélectionnée

20

Indicateurs de performance

Mesure de la performance de l ’entreprise Les indicateurs financiers ne suffisent plus Nécessité d ’une présentation équilibrée des indicateurs financiers et opérationnels

21

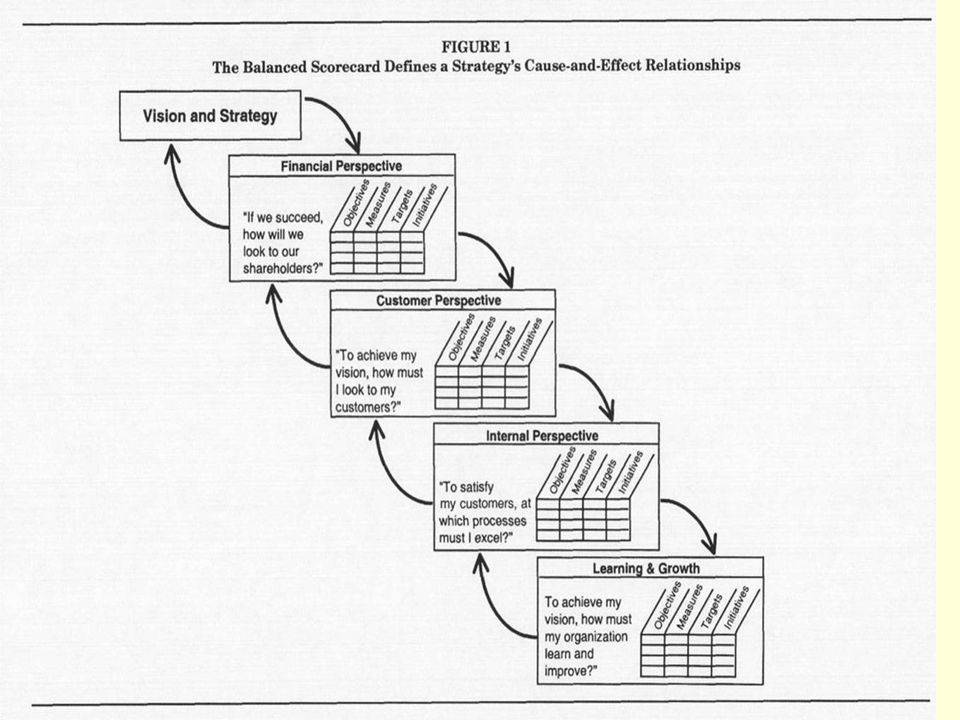

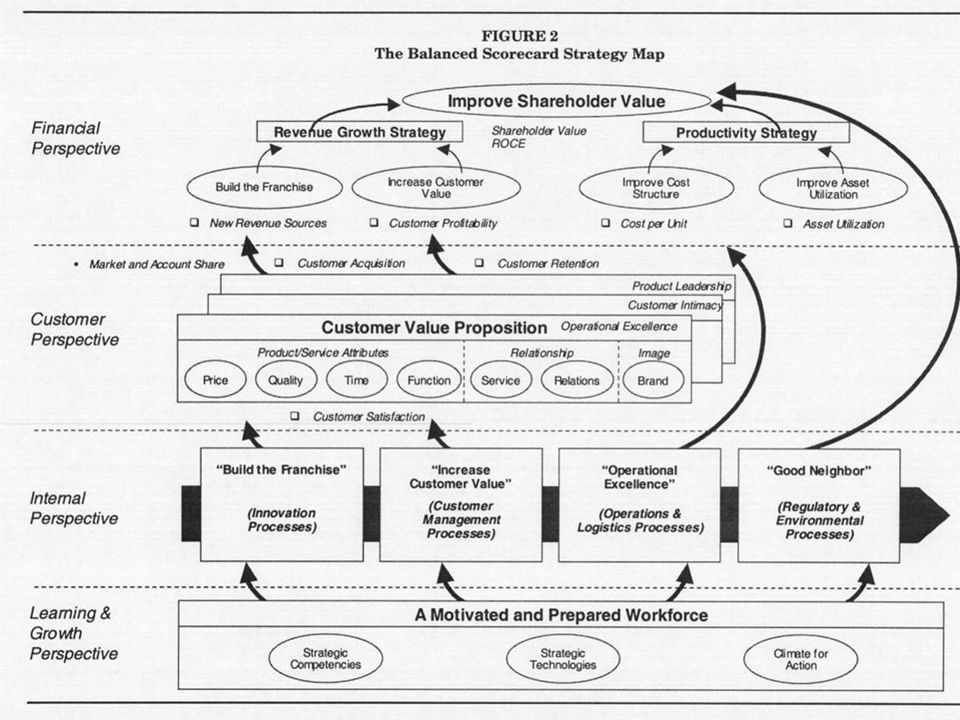

Les tableaux de bord (Balanced scorecard)

Les axes d’intervention : La perspective financière : les objectifs de croissance et de profitabilité à atteindre pour les actionnaires La perspective du « client »: les éléments de différentiation que je veux offrir à mes clients pour atteindre ces objectifs La perspective interne: les processus que je dois améliorer pour satisfaire aux éléments de différentiation La perspective d’apprentissage et de croissance : comment je peux amener les gens et la technologie à l’amélioration de ces processus

22

Les tableaux de bord - des indicateurs -

Perspective financière : Accroître le chiffre d’affaires Accroître nos profits Réduire nos coûts Perspective client nombre de clients Nombre de produits/client ou $/client Nombre de visites/client/période Nombre de plaintes/client Taux satisfaction client (via sondage)

")

23

Les tableaux de bord - des indicateurs -

Perspective interne – processus Nbre produits défectueux, nbre retour de marchandise Nbre de ruptures de stock Nbre de nouveaux produits/année Délais de production, d’approvisionnement Délais d’attente, de temps réponse Nbre heures avec client /nbre heure total Perspective interne – apprentissage Nbre jours formation/année/personne, nbre cours/personne Nbre communiqués technique/mois, Taux de roulement de personnel, taux d’absentéisme Nbre d’heures expert/nbre heures ouvrables

26

Les indicateurs peuvent représenter une mesure de…

Quantité: nombre volume taux Qualité: valeur ( élevé, moyen, faible) Montant Temps: délais et fréquences Combinaison Signe de confirmation (oui/non)

Montant. Temps: délais et fréquences. Combinaison. Signe de confirmation (oui/non)")

27

Taux de satisfaction de la clientèle Délai de livraison

Quelques exemples d’indicateurs… Taux de satisfaction de la clientèle Délai de livraison Taux de roulement des employés Marge bénéficiaire Ratio d’endettement Etc… Les indicateurs de performance peuvent varier d’un secteur d’activité à un autre, d’une entreprise à une autre. Ce sont en fait les préoccupations des gestionnaires que les indicateurs de performance doivent éclairer. Les indicateurs doivent être pertinents, précis, faisables et conviviales

28

Quand mesurer Les contrôles proactifs: Les contrôles continus

Il s donnent les orientations voulues Ils assurent la disponibilité et la qualité des intrants Les contrôles continus Ils veillent à l’exécution des interventions dans le cadre des flux de travail opérationnel Les contrôles rétroactifs: Ils garantissent que les résultats finaux respecteront la norme La fréquence : viser efficacité et simplicité

29

des stratégies gagnantes

GLO-BUS: Développer des stratégies gagnantes Une simulation en ligne Un aperçu

30

GLO-BUS, c’est quoi? C’est une simulation en ligne où vous dirigez une compagnie qui fabrique et vend des caméras digitales. Elle est en concurrence avec d’autres entreprises dirigées par d’autres équipes de la classe. Votre entreprise opère à l’échelle mondiale: la fabrication se fait à Taiwan et vos marchés sont l’Amérique du Nord, l’Amérique latine, l’Europe-Afrique, et l’Asie. Vous avez 8 segments de marché: 4 segments géographiques et chacun peut couvrir le bas de gamme et le haut de gamme.

31

Couple produits-marchés

Siège social à Taiwan (production et expédition) Produits Marché géographique Modèle de base Modèle de luxe Amérique Nord Europe-Afrique Asie pacifique Amérique Latine

Produits. Marché géographique. Modèle de base. Modèle de luxe. Amérique Nord Europe-Afrique Asie pacifique Amérique Latine.")

32

GLO-BUS, c’est quoi? Son modèle est basé sur la réalité de l’industrie des caméras digitales. Les opérations de la compagnie sont calquées sur celles d’une entreprise qui développe et produit des caméras digitales dans ses usine et qui impartit, au besoin, une partie de sa fabrication chez certains manufacturiers spécialisés. Les relations causes-effets et revenus-coûts-profits se font à partir de la réalité des affaires et des principes économiques. Ceci vous permet de prendre des décisions logiques et rationnelles comme dans la réalité.

33

GLO-BUS, c’est quoi? L’objectif d’une simulation est de vous faire comprendre comment une vraie entreprise fonctionne dans des marchés concurrentiels réels en vous faisant vivre toutes les facettes des opérations d’une entreprise, tester vos idées et obtenir un feedback rapide sur le résultat de vos décisions. Votre défi est d’élaborer et d’exécuter des stratégies gagnantes qui, malgré celles de vos concurrents, vous permettront d’obtenir de bons résultats financiers qui feront croître la valeur de votre entreprise pour vos actionnaires.

34

Comment ça fonctionne? GLO-BUS fonctionne en ligne, avec tout ordinateur possédant Internet, Explorer et Excel (2000, XP ou la version 2003). (Ajustement ./, à faire) Vous pouvez utiliser différents ordinateurs d’une décision à l’autre. GLO-BUS transfère automatiquement vos données sur l’ordinateur que vous utilisez, en dedans d’une couple de minutes pour les connections les plus lentes. Vos données sont sauvegardées sur le serveur lorsque vous les sauvez à la fermeture. La dernière décision enregistrée avant la fin de l’échéancier est celle qui est utilisée pour générer les résultats.

. (Ajustement ./, à faire) Vous pouvez utiliser différents ordinateurs d’une décision à l’autre. GLO-BUS transfère automatiquement vos données sur l’ordinateur que vous utilisez, en dedans d’une couple de minutes pour les connections les plus lentes. Vos données sont sauvegardées sur le serveur lorsque vous les sauvez à la fermeture. La dernière décision enregistrée avant la fin de l’échéancier est celle qui est utilisée pour générer les résultats.")

35

Comment ça fonctionne? Toutes les entreprises débutent avec les mêmes données: ventes, parts de marché équivalentes, revenus, profits,coûts, qualité des caméras, etc. Chacune des périodes de décisions représente une année. Votre compagnie existe depuis 5 ans. Vous êtes les managers à partir de l’an 6. Elle vend environ caméras bas de gamme et caméras haut de gamme. Les revenus de l’an passé étaient de $205 millions et les profits nets de $20 millions, soit $2.00 par action. Elle est en bonne condition financière, elle performe bien et elle possède une bonne notoriété auprès des usagers.

36

Comment ça fonctionne? Vous et vos co-gestionnaires prendront dorénavant les décisions qui s’imposent: Design, performance, nombre de modèles de caméras (10 décisions), opérations, production et conditions salariales (15 décisions) Prix et marketing (15 décisions) Financement (4 décisions). De plus, vous aurez à examiner les données comptables, les rapports de l’industrie, les frais d’importation, les taux de change et le maintien de la satisfaction des actionnaires..

, opérations, production et conditions salariales (15 décisions) Prix et marketing (15 décisions) Financement (4 décisions). De plus, vous aurez à examiner les données comptables, les rapports de l’industrie, les frais d’importation, les taux de change et le maintien de la satisfaction des actionnaires..")

37

Vous avez plusieurs options de stratégies

Les managers ont un vaste choix de stratégies concernant leurs positions sur les marchés et pour obtenir de bonnes performances. La programmation ne favorise aucune stratégie plus qu’une autre. Vous pouvez avoir des stratégies orientées sur: Coûts bas/prix bas Caméras haut de gamme (qualité et performance) Meilleure qualité prix. Ou bien tenter d’être le leader du marché pour: le bas de gamme, le haut de gamme, ou les deux. Vous pouvez viser une ou deux régions ou tenter un équilibre géographique. Ou encore avoir les même stratégies partout ou les différencier pour chacune des régions.

Meilleure qualité prix. Ou bien tenter d’être le leader du marché pour: le bas de gamme, le haut de gamme, ou les deux. Vous pouvez viser une ou deux régions ou tenter un équilibre géographique. Ou encore avoir les même stratégies partout ou les différencier pour chacune des régions.")

38

Couple produits-marchés

Siège social à Taiwan (production et expédition) Produits Marché géographique Modèle de base Modèle de luxe Amérique Nord Europe-Afrique Asie pacifique Amérique Latine

Produits. Marché géographique. Modèle de base. Modèle de luxe. Amérique Nord Europe-Afrique Asie pacifique Amérique Latine.")

39

Avoir une stratégie….c’est important!

Comment concurrencer ? Stratégie de domination par les coûts Stratégie de différentiation pour le client Stratégie de focalisation

40

Stratégies Porter Large 1. Leadership de coûts 2. Differentiation

Cible stratégique Marché 3A. Focus/coûts 3B. Focus/différenciation Étroit/Niche Faible coût Avantage stratégique Unique/ Différentiation

41

Les stratégies génériques de Porter

Leadership de coûts– Offrir des produits substituables au moindre coût Differentiation – Distinguer les produits et services de façon à pouvoir vendre à un prix supérieur Focus – Suivre une ou l’autre des stratégies dans une ligne étroite de marché (niche)

")

42

Aucune stratégie n’est la meilleure

Une approche concurrentielle bien établie et bien exécutée peut réussir en autant qu’elle n’est pas obnubilée par les stratégies des compétiteurs ou trop pareille à celle de plusieurs autres concurrents, ce qui dilue son efficacité. En d’autres mots, les stratégies qui donnent les meilleures performances dépendent des stratégies qu’utilisent les concurrents.

43

Variables qui déterminent les ventes et parts de marché

Prix Performance/qualité, (taux P/Q) Nombre de promotions trimestrielles Longueur des promotions en nombre de semaines Escomptes promotionnelles Publicité Nombre de modèles de caméras Dimension du réseau de ventes Durée de la garantie Support technique fourni aux clients

Nombre de promotions trimestrielles. Longueur des promotions en nombre de semaines. Escomptes promotionnelles. Publicité. Nombre de modèles de caméras. Dimension du réseau de ventes. Durée de la garantie. Support technique fourni aux clients.")

44

Un effort pour concurrencer vos rivaux est cruciale

Toutes les différences dans les ventes et les parts de marché sont attribuables à des différences concernant les prix, le taux P/Q, la publicité, les garanties, les promotions, et ainsi de suite. Donc, le défi pour chaque compagnie est d’articuler région par région des stratégies meilleures que celles des concurrents (prix, P/Q, publicité, modèles, garanties, promotion, etc) pour obtenir les résultats de ventes et de parts de marché désirés.

pour obtenir les résultats de ventes et de parts de marché désirés.")

45

Une bataille de stratégies

À chaque année, on vous fournira des rapports (« Competitive Intelligence reports ») vous informant de certaines actions entreprises par vos rivaux. Avec ces informations, vous serez plus en mesure d’anticiper ce que vos concurrents s’apprêtent à faire et de vous préparer en conséquence. Comme dans les sports, chaque équipe étudie ses adversaires et développe ce qu’il faut faire pour contrer leurs stratégies et améliorer ses propres performances.

vous informant de certaines actions entreprises par vos rivaux. Avec ces informations, vous serez plus en mesure d’anticiper ce que vos concurrents s’apprêtent à faire et de vous préparer en conséquence. Comme dans les sports, chaque équipe étudie ses adversaires et développe ce qu’il faut faire pour contrer leurs stratégies et améliorer ses propres performances.")

46

La clé du succès pour vos parts de marché, dépasser vos concurrents

Flairer les changements du marché et des concurrents, voir venir les manœuvres de vos rivaux et s’assurer que les clients potentiels voudront vos caméras et pourront les obtenir. Ne pas oublier que vos rivaux poursuivent des objectifs similaires. Le facteur décisif concernant vos ventes et parts de marché dans le bas et haut de gamme, région par région: votre capacité de développer de meilleures stratégies que vos rivaux.

47

Sur quoi la performance est-elle évaluée

Le conseil d’administration et les détenteurs d’actions ont 5 objectifs de performance pour la compagnie: Réaliser une croissance des bénéfices par action (EPS) d’au moins 8% jusqu’à l’année 10 puis d’au moins 4% par la suite. Maintenir un rendement sur l’avoir des actionnaires, ROE, de 15% ou plus par année (ROE, Return on equity : Net income/Shareholder’s Equity). Maintenir une cote de crédit de B+ ou mieux. Maintenir une notoriété (image rating) de 70 ou plus (associée à la performance, à la qualité et aux parts de marché dans les 4 régions). Réaliser une croissance moyenne de la valeur de l’action de 7% jusqu’à l’an 10, puis de 5% par an par la suite

d’au moins 8% jusqu’à l’année 10 puis d’au moins 4% par la suite. Maintenir un rendement sur l’avoir des actionnaires, ROE, de 15% ou plus par année (ROE, Return on equity : Net income/Shareholder’s Equity). Maintenir une cote de crédit de B+ ou mieux. Maintenir une notoriété (image rating) de 70 ou plus (associée à la performance, à la qualité et aux parts de marché dans les 4 régions). Réaliser une croissance moyenne de la valeur de l’action de 7% jusqu’à l’an 10, puis de 5% par an par la suite.")

48

Pondération EPS (earning per share) 20% ROE (return on equity) 20%

Cote de crédit % Notoriété % Valeur de l’action 20%

49

Les 2 standards de l’évaluation

2 standards sont utilisés pour calculer la performance de votre compagnie: Réalisation des attentes des actionnaires et du conseil d’administration par rapport aux 5 objectifs annuels. Votre performance par rapport à la meilleure compagnie de l’industrie (Comment votre compagnie se situe par rapport aux autres pour les 5 objectifs poursuivis?) Voir le manuel du participant et le HELP des pages 1, 2 et 3 du GLO-BUS Statistical Review pour plus d’information.

Voir le manuel du participant et le HELP des pages 1, 2 et 3 du GLO-BUS Statistical Review pour plus d’information.")

50

L’évaluation de vos co-équipiers

À la fin de l’exercice, on vous demandera de compléter un questionnaire de 12 questions pour évaluez votre performance et celle de vos co-équipiers. Elle est complétée en ligne et peut-être revue jusqu’à l’échéance spécifiée. L’évaluation est confidentielle et n’est accessible qu’au professeur.

51

L’inscription se fait en 5 étapes

Obtenez de votre professeur votre code d’enregistrement individuel ( par ex.: 669-ARO-A). Celui-ci vous permet d’accéder à la base de données pour votre groupe spécifique ainsi qu’à la compagnie que l’on vous a assignée. Chaque co-équipier doit s’enregistrer sinon il ne pourra pas avoir accès aux diverses évaluations. *Ayez aussi en main votre adresse de courriel Allez à Cliquez sur le bouton “Student Registration” et entrez votre code d’enregistrement tel qu’assigné par votre professeur. Indiquez que vous vous inscrivez par code prépayé (35$CAN).

. Celui-ci vous permet d’accéder à la base de données pour votre groupe spécifique ainsi qu’à la compagnie que l’on vous a assignée. Chaque co-équipier doit s’enregistrer sinon il ne pourra pas avoir accès aux diverses évaluations. *Ayez aussi en main votre adresse de courriel. Allez à Cliquez sur le bouton Student Registration et entrez votre code d’enregistrement tel qu’assigné par votre professeur. Indiquez que vous vous inscrivez par code prépayé (35$CAN).")

52

L’inscription se fait en 5 étapes

Complétez votre enregistrement personnel (adresse de courriel, mot de passe, etc) ainsi que votre numéro de code obtenu de la Biblairie Une fois inscrit, vous avez accès à toutes les données de votre compagnie via le GLO-BUS Web site. Votre “Corporate Lobby” page web vous donne accès à toutes les opérations de votre compagnie. Cela à partir de tout ordinateur.

ainsi que votre numéro de code obtenu de la Biblairie. Une fois inscrit, vous avez accès à toutes les données de votre compagnie via le GLO-BUS Web site. Votre Corporate Lobby page web vous donne accès à toutes les opérations de votre compagnie. Cela à partir de tout ordinateur.")

53

Ajustement à faire avant de procéder

Sur votre bureau, allez dans Démarrer/Paramètres/ Panneau de configuration Cliquez sur Options régionales et linguistiques/Options régionales/ Personnaliser/ et dans la boite Symbole décimal Enlevez la , et remplacez-là par un . Pesez sur Appliquer, pesez sur OK et fermez. Dans EXCELL, vous retrouverez le point plutôt que la virgule quand vous taperez des nombres. NOTE: signal « Unrelated Excell Workbook Deleted » pressez OK

54

La page du « Corporate Lobby »

La page « Corporate Lobby » vous donne accès à: Menu principal pour voir et imprimer vos résultats et prendre vos décisions. Le « Player’s Guide » La cédule des décisions Aux 2 quizs à remplir À l’évaluation finale à faire de vos co-équipiers Aux procédures pour les décisions De plus, vous y trouvez les taux de change, les taux d’intérêt, les principales échéances, vos messages et les activités de vos co-équipiers sur le site. Vous avez accès de tout ordinateur connecté à Internet s’il est équipé d’Explorer et d’Excel. Ne pas oublier les ajustements ,/.

55

La page du « Corporate Lobby »

56

Créer un nom de compagnie

Votre équipe doit décider du nom de votre compagnie. Elle doit commencer par la lettre de l’alphabet qui vous a été assignée. Le nom peut contenir jusqu’à 20 caractères. Pour nommer votre compagnie, cliquez sur le lien qui se trouve dans le haut du « Corporate Lobby » et entrez votre nom de compagnie dans les espaces fournis. Le nom de toutes les compagnies devient publique et apparaît dans le « GLO-BUS Statistical Review »; vous devez choisir un nom dont vous êtes fiers et qui reflète l’image que vous voulez projeter auprès de vos clients et vos actionnaires. Évitez les accents sur les lettres

57

Quelques procédures Voir le lien « Decision Schedule » de votre page web « Corporate Lobby » pour les dates et heures d’échéance de vos décisions. Les heures sont incontournables puisque les résultats sont calculés automatiquement à partir de l’heure indiquée. N’attendez pas à la dernière minute. Les résultats seront disponibles une heure après l’échéance. Vous serez informé par courriel lorsque les résultats seront prêts. Vous pourrez alors entrer les décisions pour l’année suivante.

58

Autres informations Tous les co-équipiers peuvent accéder aux derniers résultats et décisions de tout PC ayant accès au web. Votre page « Corporate Lobby » vous indique la dernière date où un de vos co-équipiers a enregistré des décisions et si certains d’entre eux sont actuellement en ligne. Vous pouvez tous être en ligne en même temps. Vous pouvez utiliser un système de messagerie instantanée pour vous échanger des informations. Si un co-manager enregistre de nouvelles données, vous serez informé la prochaine fois que vous tenterez d’enregistrer vous-même. Vous aurez alors le choix de: a) remplacer les décisions déjà enregistrées par les vôtres ou b) d’importer les nouvelles décisions, ce qui effacera les vôtres. RAPPEL: les dernières décisions sauvées avant l’échéance sont celles qui serviront à produire les résultats.

remplacer les décisions déjà enregistrées par les vôtres ou. b) d’importer les nouvelles décisions, ce qui effacera les vôtres. RAPPEL: les dernières décisions sauvées avant l’échéance sont celles qui serviront à produire les résultats.")

59

Pour réussir … Suivez les procédures suggérées. Voir tous les liens sur votre page « Corporate Lobby » Utilisez la pratique pour vous habituer au menu et aux diverses fonctions de la simulation. Faites plein usage de la section “Help/More Info” de chaque page de décisions—elles vous informent des différents facteurs pouvant vous aider à prendre les meilleures décisions. Faites aussi usage du “Help/More Info” de la section « Company Operating Reports », du « GLO-BUS Statistical Review », et du « Competitive Intelligence Reports ». On vous y informe de détails essentiels sur ce que les chiffres signifient, comment ils sont calculés et comment utiliser ces informations à votre avantage.

60

Pour réussir … Les étudiants qui essaient de jouer le système se tirent la plupart du temps dans le pied. Ce n’est pas le temps d’être aventurier ou de jouer à un jeu vidéo en essayant de trouver les limites de la simulation en prenant des décisions loufoques.

61

La simulation GLO-BUS et ses critères d’évaluation

62

L’entreprise en contexte

Gouvernement Organisme de législation et de contrôle Concurrents Distributeurs Actionnaires ou sociétaires Bailleurs de fonds Institutions financières Clients Président

63

Évaluation de la simulation

Concurrents Actionnaires ou sociétaires Président

64

L’entreprise en contexte

EPS (Earning per share) ou PPA= Profits nets/nombre d’actions (8% <10 et 4% après) ROE ou RSI (Retour sur investissement)= Profits nets/avoir des actionnaires (18%) Cote de crédit de B+ OU PLUS Croissance du prix de l’action de 8% <10 et 4% après Atteindre un « image rating » de 70 ou + Actionnaires ou sociétaires Président Comment se calculent ces 5 variables?

ou PPA= Profits nets/nombre d’actions (8% <10 et 4% après) ROE ou RSI (Retour sur investissement)= Profits nets/avoir des actionnaires (18%) Cote de crédit de B+ OU PLUS. Croissance du prix de. l’action de 8% <10 et 4% après. Atteindre un « image rating » de 70 ou + Actionnaires ou sociétaires. Président. Comment se calculent ces 5 variables")

65

Votre entreprise à l’an 5

Elle vend environ caméras bas de gamme et caméras haut de gamme. Les revenus de l’an passé étaient de $205,507 millions et les profits nets de $20 millions, soit $2.00 par action. 10 millions d’actions en circulation Prix de l’action: 30$ 8% par an jusqu’à l’an 10 et 4% par la suite

66

L’état des revenus et dépenses

(000) Revenus Dépenses – Coûts de production – Coûts de livraison - Coûts de marketing - Frais d’administration = Profits nets avant impôts – Impôts = Profits nets A05 205507 142490 9222 14228 8000 28571 8571 20000

Revenus. Dépenses. – Coûts de production. – Coûts de livraison. - Coûts de marketing. - Frais d’administration. = Profits nets avant impôts. – Impôts. = Profits nets. A")

67

Bilan (000) 05 Actifs à court terme 53239 Actifs à long terme 112970

Actifs totaux 166209 Passif à court terme 30209 Dette à long terme 36000 Avoir des actionnaires 100000 Passifs totaux

68

1.EPS (earnings per share)

= Profits nets/ # actions en circulation = 20 millions / 10 millions = $2.00 Objectif: 8% par an jusqu’à l’an 10 et 4% par la suite

69

ROE (RSI) (return on equity)

Profits nets/ Avoir des actionnaires = 20 millions / 100 millions = 20% Objectifs: 18% ou + par an

70

L’entreprise en contexte 3- Cote de crédit

$ Actionnaires ou sociétaires Analystes d’agences indépendantes de crédit Institutions financières Président

71

L’entreprise en contexte 3- Cote de crédit

Si vous baissez sous C+ = SOUS SURVEILLANCE Cote de crédit Varie entre A+ et C- $ Analystes d’agences indépendantes de crédit Institutions financières Président Basée sur 4 facteurs Ratio dette / avoir des actionnaires (annualisé) Profit annuel/ paiement en intérêts % de la marge de crédit utilisée (% - est mieux) Nbre d’années requis pour rembourser la dette = Montant de prêts / fond de roulement libéré

Profit annuel/ paiement en intérêts. % de la marge de crédit utilisée (% - est mieux) Nbre d’années requis pour rembourser la dette = Montant de prêts / fond de roulement libéré.")

72

Montant versé aux actionnaires / nbre d’actions

4- Prix de l’ action 1- EPS 2- ROE 4- Prix de l’ action % des 5 objectifs des actionnaires atteints + = 3- Cote de crédit Montant versé aux actionnaires / nbre d’actions Dividendes par action

73

Évaluation par la World Digital

5- Image Rating Prix/qualité (P/Q) RATING Moyenne 2.5 Évaluation par la World Digital Camera Federation (.5 à 5 étoiles) 5- IMAGE RATING = Parts de marché Note: Croissance prévue de 8-10% (Ans 6-10) et de 4-6% (Ans 11-15)

RATING. Moyenne Évaluation par la World Digital. Camera Federation. (.5 à 5 étoiles) 5- IMAGE. RATING. = Parts de marché. Note: Croissance prévue de. 8-10% (Ans 6-10) et de 4-6% (Ans 11-15)")

74

11 facteurs Prix Performance/qualité (P/Q)

Parts de marché Prix Performance/qualité (P/Q) Nombre de promotions trimestrielles Longueur des promotions en nombre de semaines Escompte promotionnelles Publicité Nombre de modèles de caméras Dimension du réseau de ventes Durée de la garantie Support techniques fourni au clients Effets de réputation de marque (carry over) auprès des clients et vendeurs 11 facteurs

Nombre de promotions trimestrielles. Longueur des promotions en nombre de semaines. Escompte promotionnelles. Publicité. Nombre de modèles de caméras. Dimension du réseau de ventes. Durée de la garantie. Support techniques fourni au clients. Effets de réputation de marque (carry over) auprès des clients et vendeurs. 11 facteurs.")

75

L’entreprise en contexte

EPS (Earning per share) ou PPA= Profits nets/nombre d’actions (8% <10 et 4% apr`s) ROE ou RSI (Retour sur investissement)= Profits nets/avoir des actionnaires (18%) Croissance du prix de l’action de 8% <10 et 4% après Cote de crédit de B+ OU PLUS Atteindre un « image rating » de 70 ou + Actionnaires ou sociétaires Président Rencontrer les objectifs de performance (an 6 à 15)= 20 points À chaque fois que vous excédez = points supplémentaires pour chaque tranche de dépassement de 5% (max 24 points)

ou PPA= Profits nets/nombre d’actions (8% <10 et 4% apr`s) ROE ou RSI (Retour sur investissement)= Profits nets/avoir des actionnaires (18%) Croissance du prix de. l’action de 8% <10 et 4% après. Cote de crédit de B+ OU PLUS. Atteindre un « image rating » de 70 ou + Actionnaires ou sociétaires. Président. Rencontrer les objectifs de performance (an 6 à 15)= 20 points. À chaque fois que vous excédez = points supplémentaires pour. chaque tranche de dépassement de 5% (max 24 points)")

76

Évaluation de la simulation

Concurrents Actionnaires ou sociétaires Président Évaluation comparative face à la performance de chaque entreprises de l’industrie (sur la même base 5 critères) 20 points

20 points.")

77

% des ventes / régions géographiques

C: Amérique du nord 20% Europe-Afrique 10% Asie-Pacifique 40% Amérique Latine 30% B: Amérique du nord 30% Europe-Afrique 20% Asie-Pacifique 10% Amérique Latine 40% A: Amérique du nord 40% Europe-Afrique 30% Asie-Pacifique 20% Amérique Latine 10% B: Amérique du nord 10% Europe-Afrique 40% Asie-Pacifique 30% Amérique Latine 20%

78

Qu’elle est votre stratégie?

79

Merci de votre attention !

Présentations similaires