Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

17 novembre 2005

2

Présentation des marchés

Martine Charbonnier Directeur Exécutif, Listing Issuers Euronext

3

Les marchés d’Euronext

La réforme de la cote 17 novembre 2005

4

La réforme de la cote Créer un cadre favorable pour les valeurs moyennes : Définir une structure de Cote qui conduise à une plus grande lisibilité Dynamiser l’activité sur les valeurs moyennes Renforcer et améliorer les outils à disposition des investisseurs (indices) Créer un cadre complémentaire pour l’introduction des valeurs européennes

Créer un cadre complémentaire pour l’introduction des valeurs européennes.")

5

1. Simplifier et améliorer la lisibilité de la cote

Mise en place d’une Liste Unique, EUROLIST : Regroupement de l’ensemble des valeurs du Premier Marché, Second Marché et Nouveau Marché au sein d’un marché réglementé unique Mise en place d’un corpus de règles unique tenant compte du cadre européen Des critères uniques pour les nouvelles admissions sur Eurolist 25 % de diffusion de titres 3 ans d’historiques de comptes Des obligations d’information identiques pour toutes les sociétés cotées

6

Marchés non réglementés

1. Simplifier et améliorer la lisibilité de la cote Après Avant Premier Marché 358 sociétés Second 306 sociétés Nouveau 133 sociétés Marché Libre Marchés réglementés Marchés non réglementés Alternext EUROL I ST A Market Cap > 1Md€ B Market Cap [150M€ -1Md€] C Market Cap < 150M€

7

2. Dynamiser les valeurs moyennes

Stimuler et promouvoir développement du « savoir faire » des intermédiaires actifs sur segment des valeurs moyennes : label d’expert en small et mid caps Une équipe dédiée sur le segment des small et mid caps, incluant analyse financière, marketing et vente Le suivi en analyse financière avec, pour les experts français : Au moins 60 valeurs appartenant aux compartiments B et C : dont au moins 20 « Small caps » (compartiment C) dont 10 peu liquides (< négociations par an)

dont 10 peu liquides (< négociations par an)")

8

3. Une nouvelle gamme d’indices

9

Bénéfices attendus Pour les sociétés Pour les intermédiaires

Un environnement réglementaire unifié Un segment des valeurs moyennes valorisé Une couverture en analyse financière élargie Un cadre complémentaire d’accès aux marchés financiers Pour les intermédiaires La reconnaissance de leur expertise en small et mid caps Des moyens pour développer leur activité sur les small et mid caps Pour les investisseurs Une cote plus lisible Des indices mieux adaptés Des intermédiaires spécialisés mieux identifiés

10

4. Alternext : le marché des PME

Pourquoi Alternext La zone euro recèle un important potentiel de PME non cotées Une réponse adaptée aux besoins de ces entreprises. Un nouveau cadre réglementaire européen qui renforce les conditions d’accès aux marchés réglementés (DSI notamment). Objectif Euronext élargit sa gamme de marché en offrant un marché sur mesure pour les PME avec des conditions d’accès simplifiées et un fonctionnement adapté à leurs besoins et à leurs enjeux.

. Objectif. Euronext élargit sa gamme de marché en offrant un marché sur mesure pour les PME avec des conditions d’accès simplifiées et un fonctionnement adapté à leurs besoins et à leurs enjeux.")

11

4. Alternext : le marché des PME

Un marché non réglementé, régulé par Euronext Un accès simplifié Des conditions d’introduction adaptées au profil de ces entreprises Des exigences de transparence Protection des investisseurs : information financière, manipulation de cours, délit d’initiés… Présence d’un Listing Sponsor pour accompagner l’entreprise dans son parcours boursier. Des conditions de cotation adaptées Un modèle de marché dual spécialement conçu pour répondre à leur profil de liquidité.

12

4. Alternext : le marché des PME

Sur les 15 sociétés cotées : 9 l’ont été par Appel Public à l’Epargne (APE) 4 par transfert du Marché Libre 2 à la suite d’un placement privé Une capitalisation moyenne de 35 M€ variant de 13 M€ à 100 M€ (sur la base du prix d’introduction) Un flottant à l’introduction variant entre 2,5 M€ et 13 M€ Une évolution positive pour l’ensemble du marché La capitalisation boursière d’Alternext est passée de 491 M€ sur la base du prix d’introduction à 585 M€ (au 1er novembre) Plus d’1 M€ traités quotidiennement

4 par transfert du Marché Libre. 2 à la suite d’un placement privé. Une capitalisation moyenne de 35 M€ variant de 13 M€ à 100 M€ (sur la base du prix d’introduction) Un flottant à l’introduction variant entre 2,5 M€ et 13 M€ Une évolution positive pour l’ensemble du marché La capitalisation boursière d’Alternext est passée de 491 M€ sur la base du prix d’introduction à 585 M€ (au 1er novembre) Plus d’1 M€ traités quotidiennement.")

13

5. Le Marché Libre Ce marché non réglementé est géré par Euronext Paris Il accueille : des sociétés souvent de taille modeste dont les titres ne sont pas admis sur les marchés réglementés, en quête de notoriété, afin de désengager des minoritaires ou historiquement inscrit sur le hors cote, La société qui apparaît au Marché Libre n’a pas d’obligation de diffusion d’information périodique, ni d’obligation de proposer aux minoritaires une sortie au même prix en cas de cession de l’entreprise.

15

Une IPO : comment ça marche ?

Yannick Petit Président Avenir Finance Corporate

16

Comment S’introduire en Bourse?

Yannick Petit – Président Avenir Finance Corporate IE-Club – 17 novembre 2005

17

Pourquoi s’introduire en Bourse ?

18

La Bourse Offre De Nombreux Avantages

POUR LES ACTIONNAIRES EXISTANTS Réaliser immédiatement une partie de son patrimoine Rendre les titres liquides Rester indépendants Valoriser la société au cours du temps Favoriser la transmission

19

La Bourse Offre De Nombreux Avantages

POUR L’ENTREPRISE Lever des fonds pour poursuivre le développement de la société Réaliser des acquisitions en titres Accroître sa visibilité et sa notoriété Renforcer son leadership Motiver et fidéliser ses salariés Faciliter le recrutement

20

Le Retour des Introductions en Bourse

21

Le Retour des Introductions en Bourse

22

La Réforme des Marchés

23

Marchés non réglementés

La Réforme des Marchés Depuis le 21 février 2005 L’Eurolist : un classement par ordre alphabétique Avant Après EUROL I ST A Market Cap > 1Md€ Premier Marché Marchés réglementés B Market Cap [150M€-1Md€] 358 sociétés Second Nouveau Marché Marché C Market Cap < 150M€ 133 sociétés 306 sociétés Marché Libre AlterNext Marchés non réglementés Marché Libre

24

Le Choix du Marché Boursier

25

L’Évolution des Marchés

Eurolist Le renforcement des conditions d’admission sur le marché réglementé Nouveau Marché des PME-PMI, Forte promotion pour les premiers candidats Alternext Marché Libre Risque de marginalisation

26

Alternext : toutes les conditions sont réunies

Listing Sponsor Entreprises Investisseurs Une forte demande des investisseurs pour les PME-PMI (Fonds Values, OPCVM, FCPI, FIP, etc) Un intérêt accru pour les valeurs nouvelles Une base importante de PME-PMI en France De nombreux acteurs dans le capital risque (FCPI, FIP, FCPR, etc.) ALTERNEXT Market Maker Broker Des avantages fiscaux Pour les particuliers (Réduction d’IRPP de 25% des sommes investies) Pour les institutionnels (exonération de Plus-Values)

Un intérêt accru pour les valeurs nouvelles. Une base importante de PME-PMI en France. De nombreux acteurs dans le capital risque (FCPI, FIP, FCPR, etc.) ALTERNEXT. Market. Maker. Broker. Des avantages fiscaux. Pour les particuliers (Réduction d’IRPP de 25% des sommes investies) Pour les institutionnels (exonération de Plus-Values)")

27

Le Rôle du Listing Sponsor

28

Notre rôle de Listing Sponsor

AMF EURONEXT Avenir Finance Corporate Listing Sponsor Banques Introductrices Agence de communication Société Commissaires aux Comptes Cabinet d’avocats Faire converger les intérêts de chacun des intervenants Faire gagner du temps Permettre aux dirigeants de continuer à se concentrer sur la gestion de leur entreprise Avenir Finance Corporate devient l’architecte de votre introduction

29

Décomposer les rôles pour assurer le succès de l’opération

LE CORPORATE (Prospectus) Listing Sponsor L’ANALYSE (Note de recherche) Banque / Société de Bourse LA VENTE (Placement & Garantie) Avenir Finance Corporate évite tout risque de conflit d’intérêt

Listing Sponsor. L’ANALYSE (Note de recherche) Banque / Société de Bourse. LA VENTE (Placement & Garantie) Avenir Finance Corporate évite tout risque de conflit d’intérêt.")

30

Quel Calendrier ?

31

Notre Accompagnement Un parcours en 4 phases

Une durée totale de 4 mois minimum LIVRAISON DES FONDS INTRODUCTION Pricing Road Show INSTRUCTION DU DOSSIER Prospectus AMF EURONEXT SELECTION DES PARTENAIRES Banques, Avocat, CAC, Agence de Com PREPARATION Juridique, Comptable Business Plan

32

La Saisonnalité des IPO

J F M A M J J A S O N D 4 mois risqués liés aux congés des investisseurs 3 mois encombrés dus à la clôture des comptes 5 mois à privilégier

33

Quelle Valorisation ?

34

Performances des Introductions 2005

35

Performances des Introductions 2005

36

Valorisation au Prix d’Introduction

37

Nos Références

38

Nos Références

40

Panorama des Midcaps Any Antola Associée Ernst&Young

41

IE-Club 17 novembre 2005 Any Antola, Associée

42

Composition du Panorama des Midcaps françaises – Rappel des critères 2005

Sociétés françaises cotées sur les compartiments B et C de l’Eurolist au 31 décembre 2004 avec une capitalisation supérieure à 4 millions d’euros Chiffre d’affaires < 1,5 milliard d’Euros pour l’exercice 2004 Hors : Sociétés détenues à plus de 66% par un groupe ne répondant pas aux critères des Midcaps Sociétés financières Sociétés en redressement ou liquidation judiciaire au 30 juin 2005 Sociétés n’ayant pas rendu disponible leur rapport annuel ou document de référence au 30 septembre 2005

43

!@# Des performances boursières exceptionnelles

Une hausse de la capitalisation boursière de 36% depuis janvier 2005 Une moyenne mensuelle de titres échangés qui a plus que doublé entre 2002 et 2004

44

!@# Des effectifs et un chiffre d’affaire en croissance

Une croissance des effectifs de 6,7% par rapport à 2002 Un chiffre d’affaires cumulé en hausse de 9,5% par rapport à 2002

45

!@# Une nette amélioration des performances financières des Midcaps…

Une rentabilité d’exploitation (6,1%) et surtout une rentabilité nette (2,7%) en hausse sensible par rapport à 2003 Un REX qui augmente plus vite que les capitaux engagés d’où une amélioration du ROCE de 1,1 point en 2004

et surtout une rentabilité nette (2,7%) en hausse sensible par rapport à Un REX qui augmente plus vite que les capitaux engagés d’où une amélioration du ROCE de 1,1 point en")

46

!@# …marquée par le retour des Technologies de l’Information

REX/CA ROCE RN/CA Un CA reparti à la hausse (+6,8%) Une croissance de la rentabilité d’exploitation à 4,3% et de la rentabilité nette à 3,8% Une croissance créatrice d’emplois ( en 2004) Un ROCE de 13,2% en 2004 contre 1,8% en 2002 Un taux d’endettement très faible à 15,5% (55% pour l’ensemble des Midcaps)

Une croissance de la rentabilité d’exploitation à 4,3% et de la rentabilité nette à 3,8% Une croissance créatrice d’emplois ( en 2004) Un ROCE de 13,2% en 2004 contre 1,8% en Un taux d’endettement très faible à 15,5% (55% pour l’ensemble des Midcaps)")

47

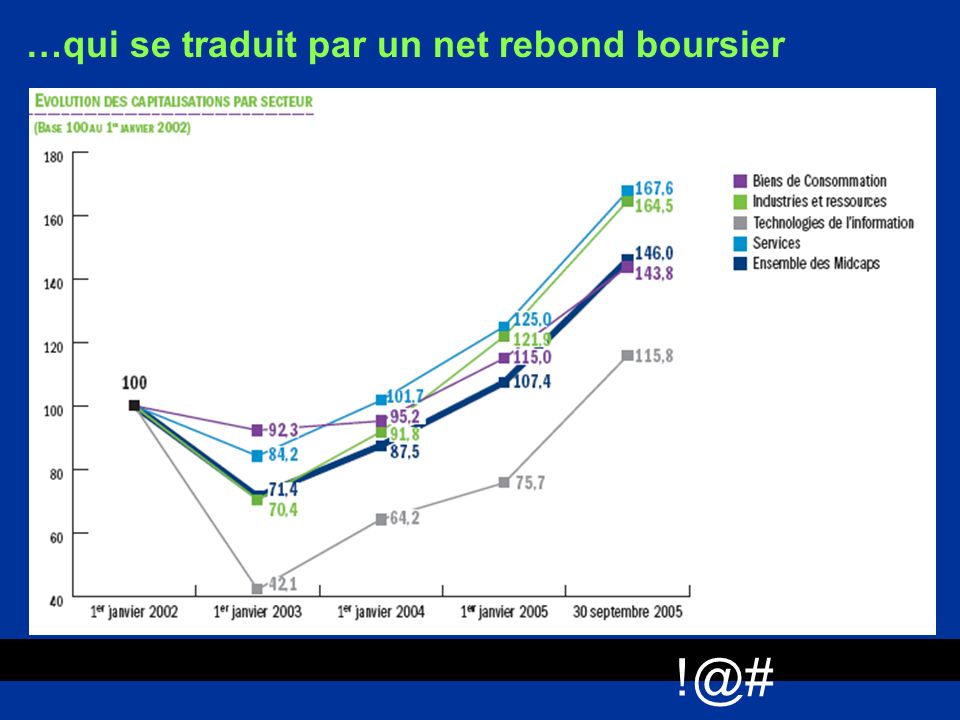

…qui se traduit par un net rebond boursier

48

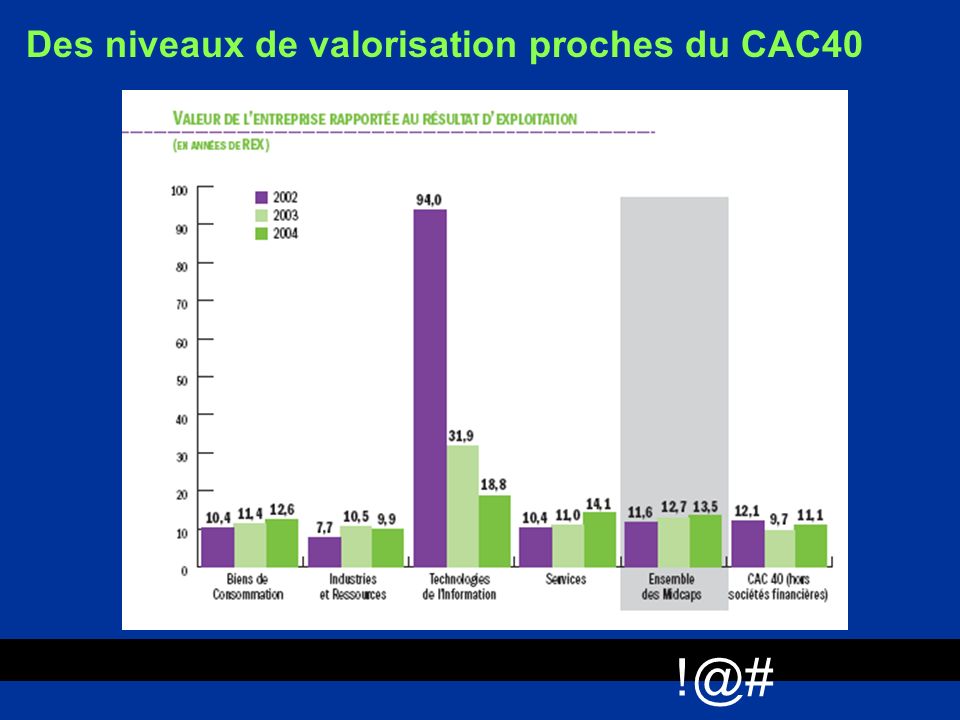

Des niveaux de valorisation proches du CAC40

49

!@# Des sociétés plus généreuses avec leurs actionnaires

Une hausse de près de 20% du montant des dividendes versés en 2004 36% du résultat net des sociétés ayant distribué des dividendes ont servi à récompenser les actionnaires en 2004

50

!@# En synthèse … Des sociétés … encore très patrimoniales

qui s’internationalisent ( hausse de 9% du nombre de filiales à l’étranger en 2004 créatrice d’emplois ( en 2004) avec un niveau d’endettement stable (55,3%) et dont la rentabilité des capitaux investis est en nette progression

avec un niveau d’endettement stable (55,3%) et dont la rentabilité des capitaux investis est en nette progression.")

51

Retours d’expériences

Avec : Jacques-Henry Eyraud Directeur Général Adjoint Groupe Sporever Table ronde animée par : Franck Sebag Senior Manager Audit Ernst&Young Eddie Misrahi Directeur Associé Apax Partners Gauthier Picard Directeur Général Rueducommerce.com

52

Conclusion Maurice Khawam (NexTFund Capital) Président de l’IE-Club

Président de l’IE-Club")

53

Cocktail de clôture Rendez-vous à la Salle des Rouages

(juste derrière l’Auditorium)

")

Présentations similaires

Actifs immobiliers.>")

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")