Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Leçons de la crise financière: l’importance des marchés financiers

ASDEQ Journée portes ouvertes la Banque du Canada, 30 novembre 2009 Carolyn Wilkins, Sous-chef Département des Marchés Financiers Banque du Canada * Les opinions exprimées ici sont les miennes et ne représentent pas forcément celles du Conseil de Direction de la Banque du Canada.

2

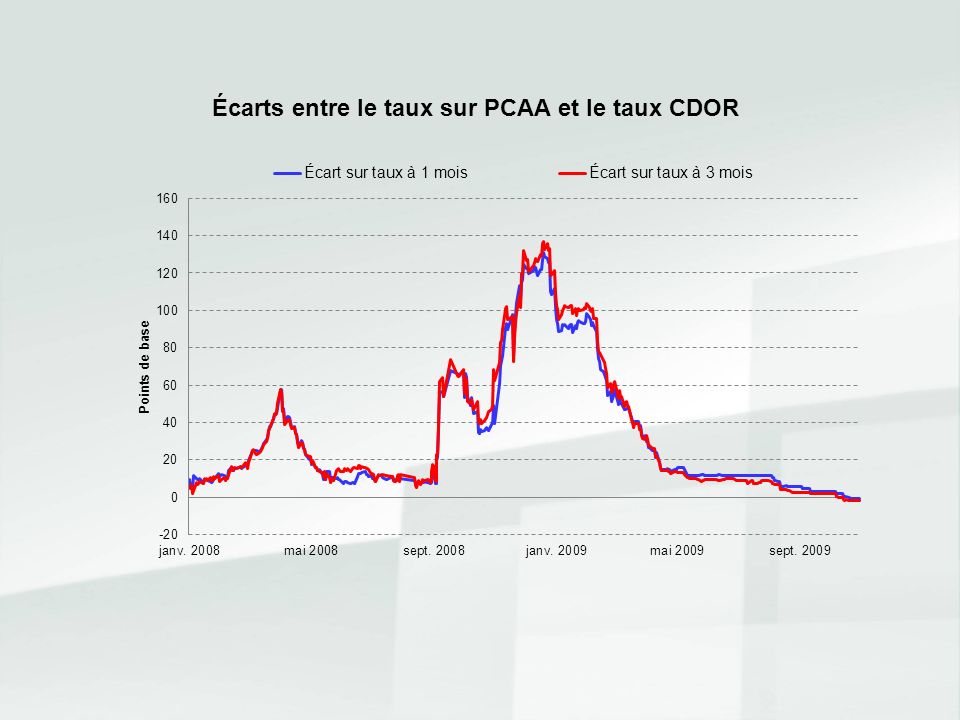

Les marchés au cœur de la tempête

Le coût de financement des banques a fortement augmenté

3

Plan de la présentation

La crise financière: origines et conséquences La Banque du Canada et la crise: un rôle en évolution Leçons de la crise financière Rôle de la Banque du Canada vis-à-vis des marchés financiers

4

1. La crise: origines et conséquences

Déséquilibres mondiaux: La monnaie chinoise ne fluctue pas librement Dérèglementation du système bancaire américain Taux d’intérêt maintenus à des niveaux trop faibles pour trop longtemps aux États-Unis Conséquences: Recherche de meilleurs rendements Détérioration des conditions d’octroi de crédit Développement d’instruments de crédit complexes

5

1. La crise: choc initial Prix des maisons aux E-U (taux de variation en glissement annuel) Prêts hypothécaires à risque aux E-U Source: Case-Schiller Index Source: “State of the Nation’s Housing 2009”, Joint Center for Housing Studies, Harvard University

6

1. La crise: conséquences pour les marchés financiers

Hausse généralisée de l’aversion pour le risque Incertitude accrue concernant la valeur des actifs et les expositions

7

1. La crise: conséquences pour les institutions financières mondiales

8

1. La crise: conséquences économiques

9

2. La liquidité au cœur de la crise

Déclin de l’activité de teneurs de marchés Déclin de la liquidité de marché Problèmes de financement Appels de marge plus élevés Pertes sur positions existantes

10

2. La liquidité au cœur de la crise

Le mécanisme de création endogène de liquidité dans le système financier s’est interrompu. Choc de liquidité agrégé

11

2. Qu’a fait la Banque du Canada?

Utilisation du cadre normal d’intervention pour modifier la liquidité dans le système financier Politique monétaire Mécanisme permanent d’octroi de liquidités Injection extraordinaire de liquidités

12

2.a. Politique monétaire Détente monétaire cumulative de 425 points de base Avril 2009: taux cible du financement à un jour abaissé à sa valeur plancher (1/4 %)

")

13

2.a. Politique monétaire Cadre de conduite de la politique monétaire en contexte de bas taux d’intérêt Engagement conditionnel à maintenir le taux cible du financement à un jour à 1/4 per cent jusqu’à la fin de 2010T2 Prises en pension à plus longues échéances (6, 9 et 12 mois) pour renforcer cet engagement

pour renforcer cet engagement.")

14

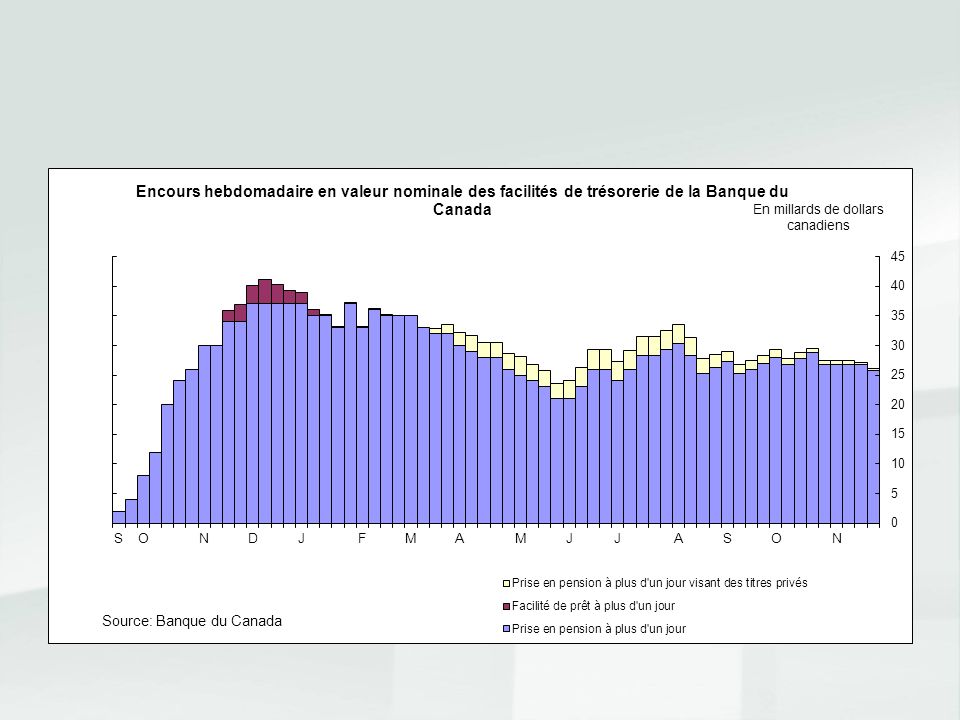

2.b. Injection extraordinaire de liquidités

La Banque du Canada a ajusté son cadre d’intervention régissant l’injection de liquidités en: allongeant les échéances auxquelles elle octroie des liquidités élargissant la liste des titres admissibles à ses facilités élargissant la liste des participants admissibles au-delà des institutions admissibles en temps normal augmentant considérablement le volume de liquidités injectées

15

2.b. Principes guidant l’injection extraordinaire de liquidités

Interventions ciblées Interventions graduées Outils d’intervention bien pensés Interventions efficientes n’engendrant pas de distorsions Atténuation de l’aléa moral

16

3. Leçons Les institutions financières et les marchés financiers sont étroitement liés Le mécanisme endogène de création de liquidité au sein des marchés peut être interrompu Les perturbations de marchés qui en découlent peuvent avoir des conséquences majeures sur le système financier et l’économie réelle Les banques centrales ont été amenées à aller au-delà de leur rôle traditionnel [soutien aux institutions] en apportant leur soutien aux marchés financiers

17

3. Leçons Le système financier devrait disposer d'un certain nombre de marchés clés qui fonctionnent continuellement, même lorsqu'ils sont soumis à des tensions. Gouverneur Mark Carney, Banque du Canada, Novembre 2008

18

4. Rôle de la banque centrale vis-à-vis des marchés financiers?

Identifier les vulnérabilités structurelles émergentes dans les marchés internationaux et domestiques. Soutenir et encourager les initiatives de l’industrie pour identifier, développer et mettre en œuvre des pratiques de marché exemplaires favorisant le mécanisme de création endogène de liquidité. Développer et mettre en œuvre des politiques de liquidité qui guident comment intervenir dans les marchés essentiels de financement lorsque nécessaire.

19

4. Identification des marchés essentiels de financement - Caractéristiques

Importante source de financement pour les institutions, les teneurs de marché et les gouvernements au cœur du système financier; Aucun substitut immédiat à ces sources de financement de telle sorte que si ces sources sont taries, l’offre globale de financement disponible dans le système financier est réduite; Si un marché essentiel cesse de fonctionner, il est très probable qu’il y ait contagion entre les grandes institutions et les grands marchés, et possiblement au-delà.

20

4. Marchés satisfaisant ces caractéristiques

Varient d’un pays à l’autre et dans le temps A l’heure actuelle, pour le Canada: Marché des titres du Gouvernement du Canada Marché des pensions et marché des prêts de titres Marché des acceptations bancaires Marché des changes

21

Deux types de politiques complémentaires:

4. Que faire pour assurer le fonctionnement continu des marchés essentiels de financement? Deux types de politiques complémentaires: Politiques et infrastructures à l’appui de la création endogène de liquidité par le secteur privé Politiques des banques centrales favorisant le fonctionnement continu des marchés essentiels

22

4.a. Politiques et infrastructures à l’appui de la création de liquidités par le secteur privé

Politiques qui favorisent la création d’instruments financiers plus transparents, normalisés et bien conçus Systèmes de compensation et de règlement fiables, y compris les contreparties centrales Cadre rigoureux de gestion des activités et des pratiques des participants au marché

23

4.b. Politiques des banques centrales

Prêts ou emprunts sur le marché libre Prêts directs aux institutions financières Ventes ou achats de titres

24

Conclusion La tempête a commencé dans les marchés financiers, a affecté les institutions financières puis s’est propagée à l’économie réelle La Banque du Canada a modifié son cadre d’intervention de façon majeure afin de faire face à la crise.

25

Conclusion La Banque du Canada:

travaille en collaboration avec les chefs de file de l’industrie financière participe de façon active dans les initiatives internationales continue de revoir son cadre d’octroi de liquidités pour mieux définir sa politique à l’égard des marchés essentiels de financement

28

Évolution du cadre d’octroi de liquidité de la Banque du Canada lors de la crise

2007 2008 2009 Été 2008 Acceptation en garantie des titres du Trésor américain dans le cadre mécanisme permanent d’octroi de liquidités Février 2009: Création du mécanisme de prise en pension à plus d’un jour de titres privés Automne 2008: Prises en pension à 1 et 3 mois. Fréquence et taille des opérations accrues et élargissement de la liste des participants admissibles Création du mécanisme de prise en pension à plus d’un jour pour les titres privés du marché monétaire Facilité de prêt à plus d’un jour en dollars canadiens Accord de swap avec la Reserve fédérale des États-Unis Avril 2009: Prises en pension à 6 et 12 mois Cadre de conduite de la politique monétaire en contexte de bas taux d’intérêt Décembre 2007: Prises en pension à 1 mois Élargissement des garanties admissibles dans le cadre du mécanisme permanent d’octroi de liquidités Automne 2009: Suspension du mécanisme de prise en pension à plus d’un jour de titres privés et de la facilité de prêt à plus d’un jour en dollars canadiens

Présentations similaires

ASDEQ journée portes ouvertes à la Banque du Canada Le.>")