Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Partie III : Décision de financement et structure de capital optimale

Les coûts et bénéfices de la dette Indépendance de la structure financière La pratique des sociétés Applications : détermination de la structure optimale

2

Existe-t-il une structure de capital optimale ?

Si oui, laquelle ? Quel doit être le taux d’endettement optimal (répartition fonds propres / dettes ) ? Quel est l’arbitrage entre les avantages et les inconvénients de l’endettement qui permet de déterminer ce taux optimal ? Comment atteindre ce taux optimal ? Si non, pourquoi ? Corollaires : Peut-on créer de la valeur grâce aux décisions financières ? Peut-on réduire le coût moyen pondéré du capital ?

Quel est l’arbitrage entre les avantages et les inconvénients de l’endettement qui permet de déterminer ce taux optimal Comment atteindre ce taux optimal Si non, pourquoi Corollaires : Peut-on créer de la valeur grâce aux décisions financières Peut-on réduire le coût moyen pondéré du capital")

3

I) Les coûts et les bénéfices de la dette

Gain fiscal (déductibilité) Permet de discipliner les dirigeants Coûts : Coûts de faillite Coûts d’agence Perte de flexibilité pour le financement des projets futurs

Permet de discipliner les dirigeants. Coûts : Coûts de faillite. Coûts d’agence. Perte de flexibilité pour le financement des projets futurs.")

4

Les bénéfices de la dette : 1) Le gain fiscal

Peut être appréhendé de 2 manières : Le coût net de la dette est égal à rD(1-t) Avec rD, le taux nominal et t, le taux IS La valeur actuelle des économies fiscales liées aux payements d’intérêts. Elle mesure l’augmentation de la valeur de la firme Exemple : Une dette perpétuelle d’un montant D payant un taux d’intérêt annuel rD Gain total : t .D => endettement à 100 % ? Limite : néglige les coûts additionnels de la dette Exemple 2 : Quel est le gain fiscal dû à l’émission d’une obligation privée, portant un coupon de 6%, d’échéance 10 ans, remboursable in fine et au pair et de valeur nominale 1 milliards €. Le taux IS de cette société vaut 40% ?

Avec rD, le taux nominal et t, le taux IS. La valeur actuelle des économies fiscales liées aux payements d’intérêts. Elle mesure l’augmentation de la valeur de la firme. Exemple : Une dette perpétuelle d’un montant D payant un taux d’intérêt annuel rD. Gain total : t .D. => endettement à 100 % Limite : néglige les coûts additionnels de la dette. Exemple 2 : Quel est le gain fiscal dû à l’émission d’une obligation privée, portant un coupon de 6%, d’échéance 10 ans, remboursable in fine et au pair et de valeur nominale 1 milliards €. Le taux IS de cette société vaut 40%")

5

2) La discipline de la dette

La dette constitue un mécanisme de discipline implicite En particulier, lorsque les flux de trésorerie dégagés par l’exploitation de l’entreprise sont pléthoriques les dirigeants ont une très large marge de manœuvre quant à l’utilisation de ces fonds (Free cash flows) qui constituent un coussin de sécurité Les dirigeants sont moins efficients dans la gestion et le choix des projets (acquisitions onéreuses) L’émission de dette oblige les dirigeants à entreprendre des projets couvrant au minimum le paiement des intérêts et le remboursement du capital Hypothèse sous-jacente : séparation de pouvoirs entre dirigeants et actionnaires (coûts d’agence)

qui constituent un coussin de sécurité. Les dirigeants sont moins efficients dans la gestion et le choix des projets (acquisitions onéreuses) L’émission de dette oblige les dirigeants à entreprendre des projets couvrant au minimum le paiement des intérêts et le remboursement du capital. Hypothèse sous-jacente : séparation de pouvoirs entre dirigeants et actionnaires (coûts d’agence)")

6

2) La discipline de la dette

Limite du schéma incitatif : lorsque l’entreprise est lourdement endettée, la crainte de faillite induit les dirigeants à renoncer également aux projets rentables. Conséquence : dirigeants préfèrent financer les nouveaux projets par fonds propres plutôt que par dette => pouvoir des dirigeants élevé entraîne un endettement plus faible Résultats empiriques : Palepu (1986) : firmes cibles moins endettées Denis, Denis (1993) : substitution de fonds propres par dettes (« leverage recapitalization ») entraîne une augmentation de la performance pour un échantillon de 29 firmes. Autre explication : changement d’équipe dirigeante ?

: firmes cibles moins endettées. Denis, Denis (1993) : substitution de fonds propres par dettes (« leverage recapitalization ») entraîne une augmentation de la performance pour un échantillon de 29 firmes. Autre explication : changement d’équipe dirigeante")

7

Les coûts de la dette 1) Les coûts de faillite

Les coûts « espérés » de la faillite dépendent de deux variables : Les coûts de la faillite : Coûts directs : légaux et administratifs,… Coûts indirects : perte de clientèle parce que celle-ci estime que vous êtes en difficulté financière (crainte d’une incapacité à assurer le SAV) conditions de paiement plus strictes imposées par les fournisseurs augmentation du BFRE difficultés pour lever des fonds externes pour des projets rentables rationnement de capital Les coûts indirects dépendent du type de produits fabriqués et vendus. Ils augmentent lorsque: Les produits ont une durée de vie longue (entretien, SAV) Les produits ou service de qualité élevée Les produits dont la valeur dépend de fournisseurs indépendants

conditions de paiement plus strictes imposées par les fournisseurs. augmentation du BFRE. difficultés pour lever des fonds externes pour des projets rentables. rationnement de capital. Les coûts indirects dépendent du type de produits fabriqués et vendus. Ils augmentent lorsque: Les produits ont une durée de vie longue (entretien, SAV) Les produits ou service de qualité élevée. Les produits dont la valeur dépend de fournisseurs indépendants.")

8

La probabilité de faillite augmente avec le taux d’endettement

La probabilité de faillite : càd la probabilité que les flux dégagés par l’entreprise ne suffisent pas à couvrir le paiement des intérêts et le remboursement du capital. Elle dépend de : Du poids du paiement des intérêts et des amortissements / flux d’exploitation Variance des flux d’exploitation La probabilité de faillite augmente avec le taux d’endettement Implications : Les firmes aux flux d’exploitation incertains empruntent moins Adéquation des flux d’exploitation aux paiements de la dette permet d’emprunter plus Garantie publique augmente l’endettement Divisibilité et liquidité des actifs de la firme

9

2) Les coûts d’agence Les coûts d’agence apparaissent lorsqu’un principal engage un agent pour effectuer certaines tâches en son nom. Quelle est l’utilisation faite par les actionnaires des fonds prêtés par les créanciers ? Conflits actionnaires / créanciers Certains conflits peuvent conduire les actionnaires : Entreprendre des projets trop risqués Distribuer des dividendes importants. Mettre en place un LBO ( Nabisco 1988) Les créanciers peuvent se protéger (au moins partiellement) en adjoignant des clauses spécifiques dans le contrat d’émission : Clause de remboursement au gré du porteur ( = put ) Contrôle de l’investissement et de la politique de dividendes

Les créanciers peuvent se protéger (au moins partiellement) en adjoignant des clauses spécifiques dans le contrat d’émission : Clause de remboursement au gré du porteur ( = put ) Contrôle de l’investissement et de la politique de dividendes.")

10

Formes concrètes des coûts d’agence :

Rendement exigé ex ante par les créanciers plus élevé La protection des intérêts des créanciers implique : Des coûts directs de contrôle et de suivi des clauses restrictives Des coûts indirects par l’abandon de projets rentables Implications des coûts d’agence pour la structure de capital : Coûts faibles lorsque les investissements sont observables et contrôlables possibilité de s’endetter plus Coûts élevés si capital humain ou actifs intangibles Coûts élevés pour les projets de long terme, R&D élevés, gains anticipés éloignés (sociétés pharmaceutiques)

")

11

3) La perte de flexibilité

Elle s’explique par : L’amenuisement de la capacité d’endettement empêchant la société d’investir dans des projets rentables ou de faire face à des imprévus Les clauses attachées aux contrats de dette qui visent à protéger les intérêts des créanciers conséquence des coûts d’agence La perte de flexibilité sera d’autant plus importante que : Les opportunités d’investissement sont nombreuses Les projets dégagent une rentabilité élevée L’incertitude quant aux besoins de financement futurs est élevée. Les sociétés des secteurs de haute technologie (Intel, Microsoft) sont peu endettées.

sont peu endettées.")

12

Coûts et bénéfices de la dette : les enseignements

Gain fiscal Taus IS plus élevé =>gain fiscal + important Discipline des dirigeants Différences d’objectifs élevées entre actionnaires et dirigeants =>bénéfice élevé Coûts : Coûts de faillite Risque sectoriel élevé => coût plus élevé Coûts d’agence Divergences d’intérêt entre actionnaires et créanciers élevées => coûts élevés Perte de flexibilité pour le financement des projets futurs Incertitude élevée des besoins de financement futurs => coûts élevés

13

Quels sont les objectifs des directeurs financiers lorsqu’ils fixent la structure du capital ?

Enquête de Pinegar et Wilbricht (1989) de 176 directeurs financiers américains Maintenir la flexibilité financière 4,55 Garantir la survie à long terme 4,55 Maintenir une source prévisible de fonds 4,05 Maximiser le cours de l’action 3,99 Maintenir l’indépendance financière 3,99 Conserver un rating de la dette élevé 3,56 Maintenir des ratios d’endettement similaires à ceux du secteur 2,47

de 176 directeurs financiers américains. Maintenir la flexibilité financière 4,55. Garantir la survie à long terme 4,55. Maintenir une source prévisible de fonds 4,05. Maximiser le cours de l’action 3,99. Maintenir l’indépendance financière 3,99. Conserver un rating de la dette élevé 3,56. Maintenir des ratios d’endettement similaires à ceux du secteur 2,47.")

14

II) Indépendance de la structure financière

Il était une fois…Miller et Modigliani …qui établirent le théorème de Miller et Modigliani (1958) : « La valeur d’une firme est indépendante de sa structure financière » Corollaire : il n’existe pas de structure de capital optimale Corollaire 2 : la décision financière ne crée pas de valeur Corollaire 3 : la décision financière est indépendante de la décision d’investissement Corollaire 4 : le coût du capital n’est pas modifié par le taux d’endettement : l’augmentation du coût des fonds propres est exactement compensé par les gains dus à l’endettement Le monde très particulier de MM : Absence d’impôts Absence de frais de transactions (pas de frais d’émissions pour lever des fonds externes,…) Pas de coûts de faillite (ni directs, ni indirects) Les actionnaires et les dirigeants s’entendent très bien, de même que les actionnaires et les créanciers (=> pas de coûts d’agence car symétrie d’information)

: « La valeur d’une firme est indépendante de sa structure financière » Corollaire : il n’existe pas de structure de capital optimale. Corollaire 2 : la décision financière ne crée pas de valeur. Corollaire 3 : la décision financière est indépendante de la décision d’investissement. Corollaire 4 : le coût du capital n’est pas modifié par le taux d’endettement : l’augmentation du coût des fonds propres est exactement compensé par les gains dus à l’endettement. Le monde très particulier de MM : Absence d’impôts. Absence de frais de transactions (pas de frais d’émissions pour lever des fonds externes,…) Pas de coûts de faillite (ni directs, ni indirects) Les actionnaires et les dirigeants s’entendent très bien, de même que les actionnaires et les créanciers (=> pas de coûts d’agence car symétrie d’information)")

15

Coûts et bénéfices de la dette dans le monde de MM

Gain fiscal Nuls car pas d’impôts Discipline des dirigeants Bénéfice nul car les dirigeants maximisent le cours de l’action Coûts : Coûts de faillite Nuls Coûts d’agence Nuls car pas de risque de transfert de richesse de créanciers vers actionnaires Perte de flexibilité pour le financement des projets futurs Nuls car la levée de fonds externes ne coûte rien.

16

« Démonstration » du théorème de MM

Soient deux firmes appelées E (endettée) et F (financée entièrement par fonds propres) La firme E a émis des obligations dont le cours vaut DE=500. Par ailleurs, les deux firmes sont parfaitement semblables (même risque économique,…) Supposons que la valeur de remboursement de la dette à échéance T vaille DE(T) = 600 Deux états de la nature à l’échéance ; le flux d’exploitation X vaut : X1 = 1500 dans l’état 1 X2 = 700 dans l’état 2 A l’équilibre, la valeur de marché des deux firmes vaut 1000 VF = FPF = FPE + DE = VE = 1000 avec FPE = 500 Pourquoi ? stratégie d’arbitrage

et F (financée entièrement par fonds propres) La firme E a émis des obligations dont le cours vaut DE=500. Par ailleurs, les deux firmes sont parfaitement semblables (même risque économique,…) Supposons que la valeur de remboursement de la dette à échéance T vaille DE(T) = 600. Deux états de la nature à l’échéance ; le flux d’exploitation X vaut : X1 = 1500 dans l’état 1. X2 = 700 dans l’état 2. A l’équilibre, la valeur de marché des deux firmes vaut VF = FPF = FPE + DE = VE = 1000 avec FPE = 500. Pourquoi stratégie d’arbitrage.")

17

Stratégie 1 : achat de 1% de la valeur de marché de F

Stratégie 2 : achat de 1% de la valeur de marché de E (=détenir 1% des actions de E et 1% de la dette de E) Paiement à l’ échéance T Capital investi Etat 1 : X1 = 15OO Etat 2 : X2 = 700 Firme F 1%.1000 = 10 15 7 Firme E FPE 1%.500 = 5 1%( ) = 9 1%( ) = 1 DE __________ 1%.600 = 6 _____________ ____________ VE=DE+FPE 10

Paiement à l’ échéance T. Capital. investi. Etat 1 : X1 = 15OO. Etat 2 : X2 = 700. Firme F. 1%.1000 = Firme E. FPE. 1%.500 = 5. 1%( ) = 9. 1%( ) = 1. DE. __________. 1%.600 = 6. _____________. ____________. VE=DE+FPE. 10.")

18

Si VF > VE => opportunité d’arbitrage

Exemple : VF = 1100 et VE = 1000 Stratégie d’arbitrage : VAD de 1% des actions de la société F Achat de 1% de la société E. Paiement à l’ échéance T Capital Investi en 0 Etat 1 : X1 = 15OO Etat 2 : X2 = 700 VAD F -1%.1100 = -11 -15 -7 Achat E FPE 1%.500 = 5 1%( ) = 9 1%( ) = 1 DE 1%.600 = 6 Résultat de la stratégie -1 (=gain)

= 9. 1%( ) = 1. DE. 1%.600 = 6. Résultat de la stratégie. -1. (=gain)")

19

Coût du capital dans le monde de MM

Le coût moyen pondéré du capital est insensible aux variations du taux d’endettement L’endettement accru permet de substituer une source de fonds onéreuse (FP) par de la dette au coût plus faible… Mais le coût des deux sources augmentent avec l’endettement CMPC rFP CMPC rD Endettement

par de la dette au coût plus faible… Mais le coût des deux sources augmentent avec l’endettement. CMPC. rFP. CMPC. rD. Endettement.")

20

Le monde de MM avec impôts

Introduction de l’impôt sur les sociétés au taux t Déductibilité fiscale des intérêts sur la dette La valeur de la firme endettée augmente de la valeur actuelle des économies fiscales : VE = VF + t.DE A l’optimum, la firme est endettée à 100% : Valeur de la firme VE t.DE VF Endettement

21

Intérêt du modèle de MM Modèle de référence : que se passe-t-il si l’on modifie l’une des hypothèses de MM ? Que se passe-t-il si l’on intègre des coûts de faillite ? Il existe i tel que Xi-DE(T) < 0 Stratégie de duplication impossible Introduction de coûts de faillite => arbitrage coûts de faillite et gains fiscaux La valeur de la firme reste indépendante de son endettement en présence d’endettement lorsque : (1-tD)=(1-tFP)(1-t) Certains comportements de directeurs financiers sont cohérents avec les prédictions de MM les études empiriques montrent que la flexibilité financière et le risque de dilution sont des préoccupations bien plus importantes que les coûts de banqueroute ou les gains fiscaux lorsque les dirigeants choisissent la structure de capital

< 0. Stratégie de duplication impossible. Introduction de coûts de faillite => arbitrage coûts de faillite et gains fiscaux. La valeur de la firme reste indépendante de son endettement en présence d’endettement lorsque : (1-tD)=(1-tFP)(1-t) Certains comportements de directeurs financiers sont cohérents avec les prédictions de MM. les études empiriques montrent que la flexibilité financière et le risque de dilution sont des préoccupations bien plus importantes que les coûts de banqueroute ou les gains fiscaux lorsque les dirigeants choisissent la structure de capital.")

22

III) La pratique des sociétés

Structure de capital et cycle de vie Endettement faible pour les start-up et les sociétés en expansion Endettement progresse avec la maturité (flux d’exploitation progressent et plus réguliers) Comportement des firmes selon l’étape du cycle de vie peut s’expliquer aussi par l’arbitrage avantages/coûts de la dette Jeunes entreprises : peu de bénéfices, dirigeants = actionnaires, coûts de faillite élevés, coûts d’agence actionnaires/créanciers élevés, flexibilité financière maximale souhaitée. jeunes firmes financées par fonds propres (privés ou capital risque)

Comportement des firmes selon l’étape du cycle de vie peut s’expliquer aussi par l’arbitrage avantages/coûts de la dette. Jeunes entreprises : peu de bénéfices, dirigeants = actionnaires, coûts de faillite élevés, coûts d’agence actionnaires/créanciers élevés, flexibilité financière maximale souhaitée. jeunes firmes financées par fonds propres (privés ou capital risque)")

23

Un financement hiérarchique implicite

Préférences des dirigeants : Autofinancement Endettement Fonds propres (augmentation de capital) En réalité, cette hiérarchie s’explique par l’asymétrie d’information entre les dirigeants et les marchés financiers Problème d’antisélection = sélection adverse (Akerlof(1970)) Emission de titres sur ou sous-estimés les bonnes firmes renoncent à certains projets rentables

En réalité, cette hiérarchie s’explique par l’asymétrie d’information entre les dirigeants et les marchés financiers. Problème d’antisélection = sélection adverse (Akerlof(1970)) Emission de titres sur ou sous-estimés. les bonnes firmes renoncent à certains projets rentables.")

24

Comment contourner l’asymétrie ? Théorie du signal

Le choix du financement constitue un signal Emission d’actions = signal négatif Emission de dettes : Signal positif Capacité de la firme à assurer les paiements contractuels Signal crédible Emission de titres hybrides (OC, OBSA) Réaction intermédiaire (étude d’événement)

Réaction intermédiaire (étude d’événement)")

25

IV) Applications : détermination de la structure optimale

Comment déterminer la structure de capital optimal 5 approches Approche par le résultat opérationnel Minimisation du coût du capital Maximisation de la différence entre la rentabilité financière (ROE) et le coût des fonds propres Arbitrage entre économies fiscales de l’endettement et coûts de faillite Comparaison avec firmes similaires

et le coût des fonds propres. Arbitrage entre économies fiscales de l’endettement et coûts de faillite. Comparaison avec firmes similaires.")

26

A) Approche par le résultat opérationnel

Objectif général : le ratio d’endettement optimal est fixé de telle sorte que la probabilité de défaut ne dépasse pas un seuil choisi par les dirigeants Choix d’une probabilité maximale de défaut Déduction du ratio d’endettement maximal Arbitrage entre coûts de faillite et gains fiscaux Basée sur la distribution passée du résultat d’exploitation

27

Procédure : Estimation de la distribution des résultats d’exploitation

Compte tenu du niveau d’endettement, estimer les paiements annuels à effectuer (intérêts + amortissements) En s’appuyant sur la distribution des RE, calculer la probabilité que l’entreprise soit en défaut Choix d’une probabilité maximale de défaut Comparer la probabilité de défaut actuelle (ou après augmentation de l’endettement) avec la probabilité maximale Augmenter/baisser l’endettement

En s’appuyant sur la distribution des RE, calculer la probabilité que l’entreprise soit en défaut. Choix d’une probabilité maximale de défaut. Comparer la probabilité de défaut actuelle (ou après augmentation de l’endettement) avec la probabilité maximale. Augmenter/baisser l’endettement.")

28

Exemple : La société Capablanca a dégagé dans le passé un résultat opérationnel dont les variations suivent une loi normale X : Moyenne = mX = + 10% Ecart-type = sX = 35% La société est endettée pour un montant D = 100 M€. Taux moyen de la dette rD = 6% Amortissement annuel de la dette rA= 10% = amortissement constant La société devra : R = 16 M€. Le dernier résultat d’exploitation = 75 M€ Probabilité de défaut = Pr [ RE < R] = Pr [ (RE – mRE)/ sRE< (R – mRE)/ sRE] = Pr [ Z < (R – mRE)/ sRE] Avec mRE = 75*1,10 = 82,5 sRE = 0,35*82,5 = 28,875 = Pr [ Z < (16 – 82,5)/ 28,875] = Pr [Z < -2,30] = 1,07%

/ sRE< (R – mRE)/ sRE] = Pr [ Z < (R – mRE)/ sRE] Avec mRE = 75*1,10 = 82,5. sRE = 0,35*82,5 = 28,875. = Pr [ Z < (16 – 82,5)/ 28,875] = Pr [Z < -2,30] = 1,07%")

29

Détermination de l’endettement maximal

Les dirigeants de Capablanca sont prêts à accepter une probabilité de défaut de 5%. Détermination de l’endettement maximal Table de la loi normale : t = -1,645 Remboursement maximal que la société peut assurer : [(Rmax – mRE)/ sRE] = -1,645 Rmax= -1,645 .sRE + mRE = 35 M€ Dette maximale si coût de la dette et taux d’amortissement inchangés : D max = R max/(rD + rA) = 218 M€

/ sRE] = -1,645. Rmax= -1,645 .sRE + mRE = 35 M€ Dette maximale si coût de la dette et taux d’amortissement inchangés : D max = R max/(rD + rA) = 218 M€")

30

Limites de l’approche par le résultat opérationnel :

Estimation de la distribution dans les secteurs volatils Distribution normale ? Dette financée par l’autofinancement Exclut financement externe (augmentation de capital) Choix subjectif de la probabilité maximale de défaut : Intérêt des dirigeants ou des actionnaires ?

Choix subjectif de la probabilité maximale de défaut : Intérêt des dirigeants ou des actionnaires")

31

B) Minimisation du coût du capital

Rechercher la combinaison dettes/fonds propres qui minimise le coût du capital Estimer le coût des fonds propres pour différents niveaux d’endettement : Fonds propres plus risqués -> bêta augmente -> coût des fonds propres augmente Méthode du bêta fondamental Estimer le coût de la dette pour différents niveaux d’endettement : La probabilité de défaut augmente avec l’endettement -> baisse du rating -> coût de la dette augmente 3 étapes : Calcul du montant des intérêts et des amortissements pour différents niveaux d’endettement Estimation de la notation par le ratio de couverture des intérêts Calcul du taux brut correspondant (taux sans risque + prime)

")

32

Calcul du CMPC pour différents niveaux d’endettement

calcul des valeurs de marché de D et de FP Remarque : le résultat opérationnel reste constant ; l’endettement se substitue aux fonds propres et inversement Calcul de l’impact sur la valeur de la firme.

33

bE* = bA(1+(1-t)(D*/FP*)) E(rFP*) = rf + (E(Rm)-Rf). bE*

Calcul du coût des fonds propres pour différents niveaux d’endettement : bA = bE/(1+(1-t)(D/FP)) bE* = bA(1+(1-t)(D*/FP*)) E(rFP*) = rf + (E(Rm)-Rf). bE* Si risque partagé avec créanciers : bA = bE/(1+(1-t)(D/FP))- bdette(1-t)(D/FP) Réduction de bA

(D/FP)) bE* = bA(1+(1-t)(D*/FP*)) E(rFP*) = rf + (E(Rm)-Rf). bE* Si risque partagé avec créanciers : bA = bE/(1+(1-t)(D/FP))- bdette(1-t)(D/FP) Réduction de bA.")

34

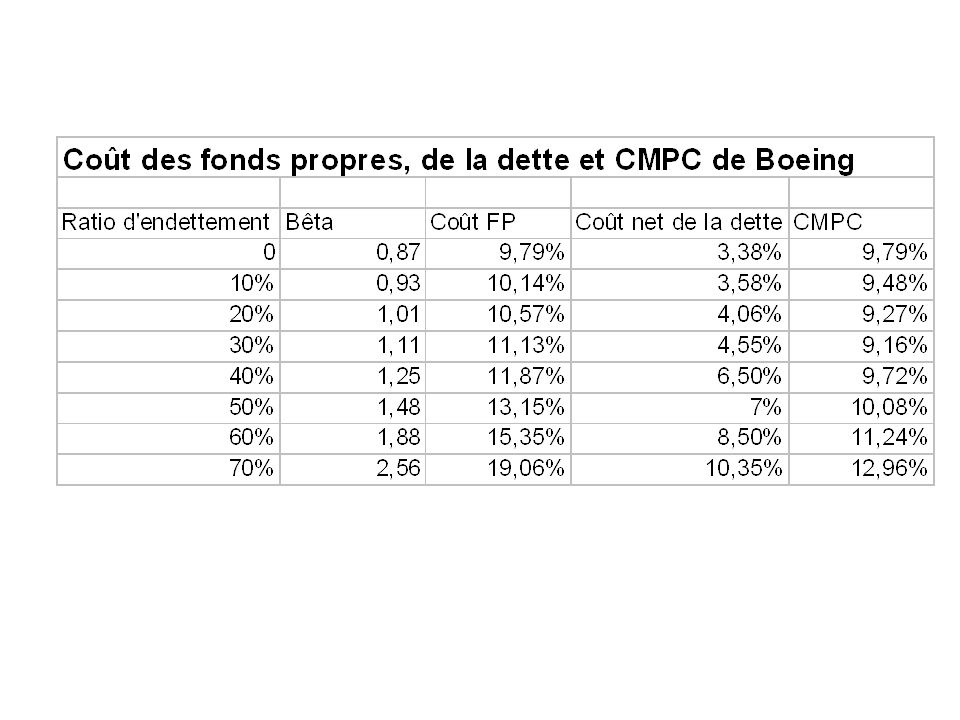

Exemple Boeing : D marché = 8,194 milliards $ (=20%)

FP marché = 32,595 milliards $ (=80%) bE = 1,01 Prime de risque de marché = 5,5% Taux sans risque = 5% E(rboieng)=5% + 1,01*5,5% = 10,58% Note AA => spread = 0,5% => rD = 5,5% Coût net de la dette rD (1-0,35) = 3,58% CMPC = 0,8*10,58% + 0,2*3,58% = 9,17%

bE = 1,01. Prime de risque de marché = 5,5% Taux sans risque = 5% E(rboieng)=5% + 1,01*5,5% = 10,58% Note AA => spread = 0,5% => rD = 5,5% Coût net de la dette. rD (1-0,35) = 3,58% CMPC = 0,8*10,58% + 0,2*3,58% = 9,17%")

35

1. calcul du coût des fonds propres Boeing avec un endettement de 10%

bA=1,01/(1+0,65*0,2) = 0,87 Pour un niveau de dette x= 10% =D/(D+FP) On a, D*/FP* = x/(1-x) = 11,11% bE* = 0,87.(1+(1-0,35)(D*/FP*)) = 0,93 E(rE*) = 5% + bE*.5,5% = 10,14%

= 0,87. Pour un niveau de dette x= 10% =D/(D+FP) On a, D*/FP* = x/(1-x) = 11,11% bE* = 0,87.(1+(1-0,35)(D*/FP*)) = 0,93. E(rE*) = 5% + bE*.5,5% = 10,14%")

36

2. calcul du coût de la dette Boeing avec un endettement de 10%

Calcul d’une note synthétique Utilisation du ratio de couverture des intérêts = EBIT/Intérêts (pour les grandes capitalisations)

")

37

2. calcul du coût de la dette Boeing avec un endettement de 10% (suite)

Extrait compte de résultat (retraité) Boeing en 1999 : EBIT (=RE) millions $ (avec Cbail) - Intérêts (avec crédit bail) - 484 Remarque : Ratio = 1751/ 484 =3,61 => note synthétique = A- (différent de la vraie note =AA car année 99 considérée comme exceptionnellement mauvaise par les agences de rating) Valeur de marché de la dette = 0,10.( ) = 4079 Difficulté coût de la dette dépend du ratio de couverture des intérêts qui lui même dépend du montant des intérêts (circularité)

Boeing en 1999 : EBIT (=RE) 1751 millions $ (avec Cbail) - Intérêts (avec crédit bail) Remarque : Ratio = 1751/ 484 =3,61. => note synthétique = A- (différent de la vraie note =AA car année 99 considérée comme exceptionnellement mauvaise par les agences de rating) Valeur de marché de la dette = 0,10.( ) = Difficulté coût de la dette dépend du ratio de couverture des intérêts qui lui même dépend du montant des intérêts (circularité)")

38

2. calcul du coût de la dette Boeing avec un endettement de 10% (suite)

Comment faire ? Test avec un rating AAA -> spread=0,20%-> rD =5,20% Montant des intérêts = 4079*0,0520 = 212 millions Ratio = 1751/212 = 8,25 -> note AA Test 2 avec rating AA -> spread 0,5% -> rD = 5,5% Montant des intérêts = 4079*0,055 = 224 Ratio = 1751/224 = 7,81 -> note AA donc OK! Coût net de la dette Boeing pour un endettement de 10% = 5,5%*(1-0,35) = 3,58%

= 3,58%")

39

3. Calcul du CMPC Boeing avec un endettement de 10%

Refaire le même travail pour différents niveaux d’endettement Hypothèses sous-jacente : toute la dette financée au nouveau taux (après augmentation ou baisse de l’endettement) pas d’expropriation des créanciers Difficulté supplémentaire lorsque endettement élevé -> firme déficitaire -> gains fiscaux limités -> calcul d’un taux d’imposition affectif

pas d’expropriation des créanciers. Difficulté supplémentaire lorsque endettement élevé -> firme déficitaire -> gains fiscaux limités -> calcul d’un taux d’imposition affectif.")

42

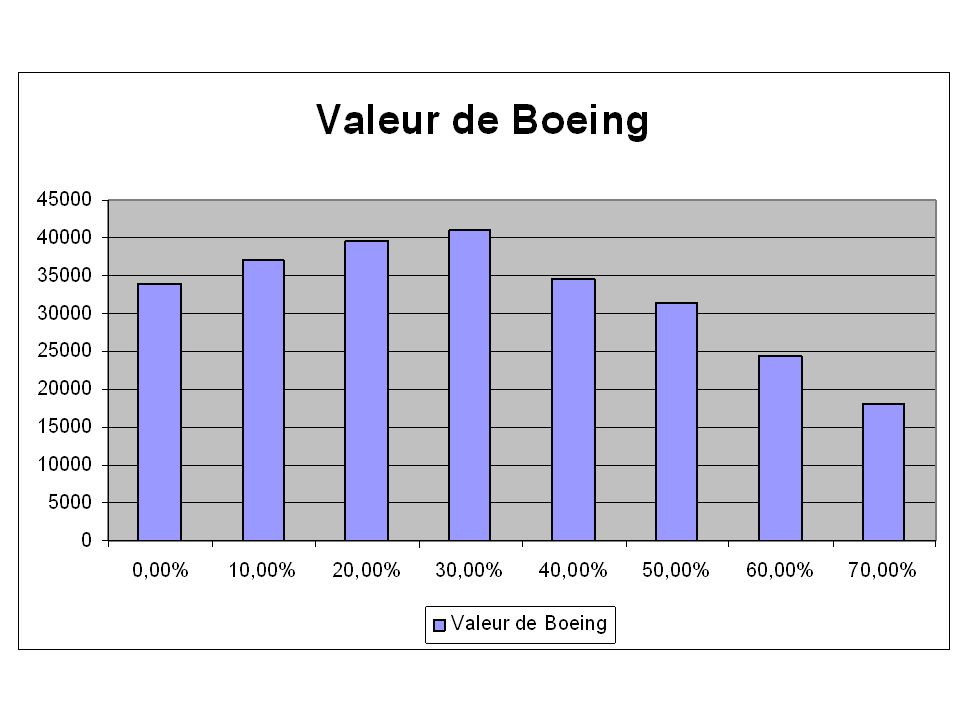

4. Calcul de la valeur de la firme avec un endettement de 10%

Se servir du CMPC = 9,48% Appliquer un modèle d’évaluation de type GS Pour Boeing : g = 6,11% Cash flow disponibles (actuels) = M$ Valeur de Boeing pour un endettement de 10% : Vboeing (10%) = 1176*1,0611/(0,0948-0,0611) = M$

= M$ Valeur de Boeing pour un endettement de 10% : Vboeing (10%) = 1176*1,0611/(0,0948-0,0611) = M$")

Présentations similaires

Les critères de choix d’ un investissement>")