Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les bases de la COMPTABILITE

2

Qu ’est-ce que la comptabilité générale ?

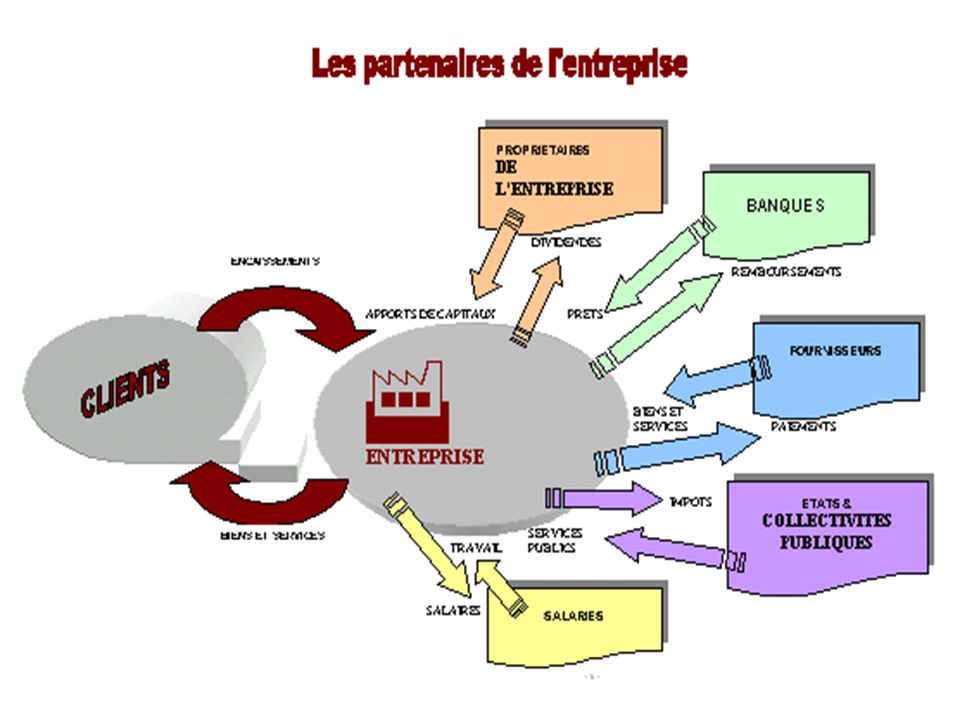

C’est un système d’information chiffré dont la finalité est triple : La comptabilité est un moyen de preuve à l’égard des tiers Elle sert de base au calcul de nombreux impôts Elle est un moyen d’information Des tiers (Actionnaires, banques, fournisseurs, etc.) Des dirigeants de l’entreprise

Des dirigeants de l’entreprise.")

3

… et met en évidence son enrichissement ou son appauvrissement

La comptabilité générale permet l’évaluation du patrimoine de l’entreprise … … et met en évidence son enrichissement ou son appauvrissement

4

La notion de PATRIMOINE

Le patrimoine est l'ensemble : des « AVOIRS » ( = « BIENS » et « CREANCES » ) et des « DETTES »

et. des « DETTES »")

5

Prenons l'exemple de MARTIN

Il possède : un appartement du mobilier une voiture un livret A un compte-chèque Il a prêté de l’argent à sa sœur Il a contracté un emprunt bancaire

6

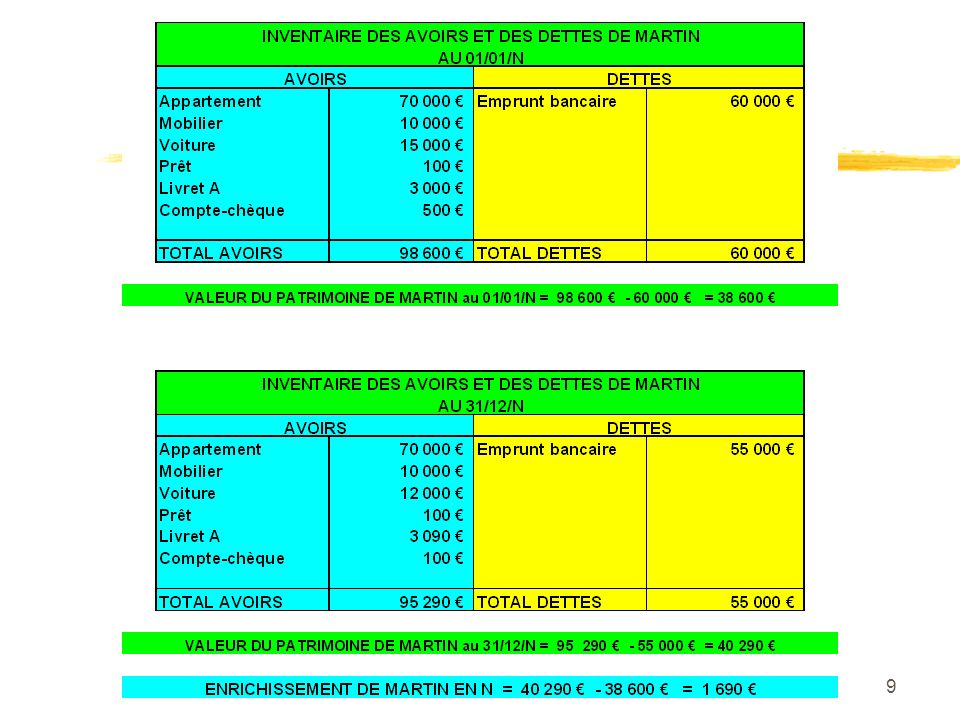

Le patrimoine de MARTIN

7

ATTENTION ! Le patrimoine de MARTIN ne se confond pas avec son compte courant bancaire Le montant dont il dispose en compte courant est appelé "TRESORERIE"

8

La notion d'ENRICHISSEMENT

L'enrichissement est l'augmentation du patrimoine Voyons comment a évolué le patrimoine de MARTIN un an plus tard

11

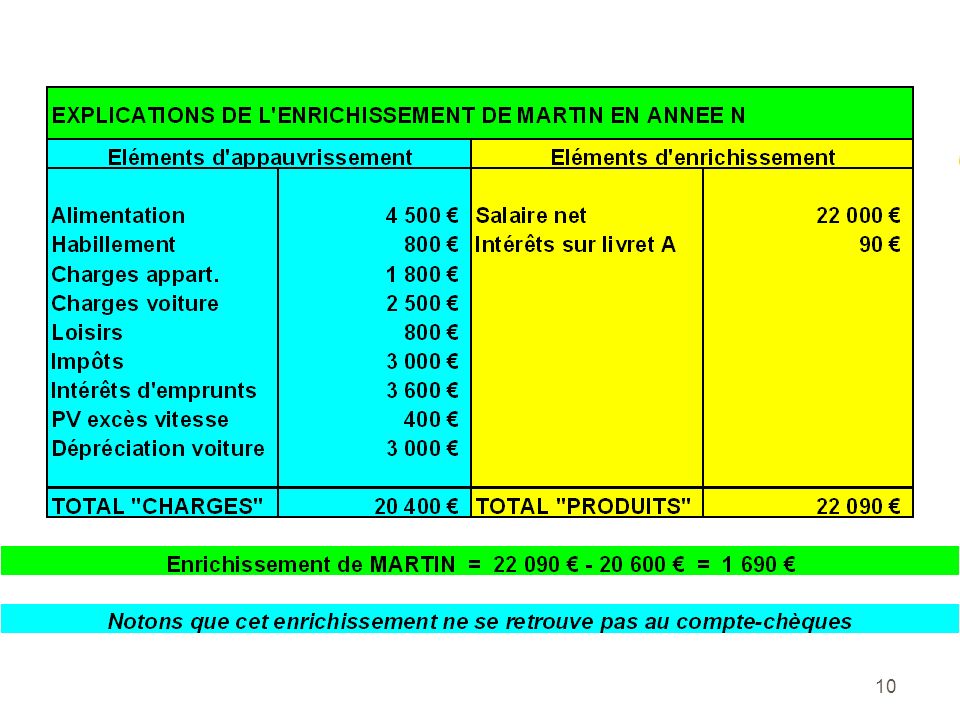

Un peu de vocabulaire : Les éléments d'appauvrissement sont nommés "CHARGES" Les éléments d'enrichissement sont nommés "PRODUITS"

13

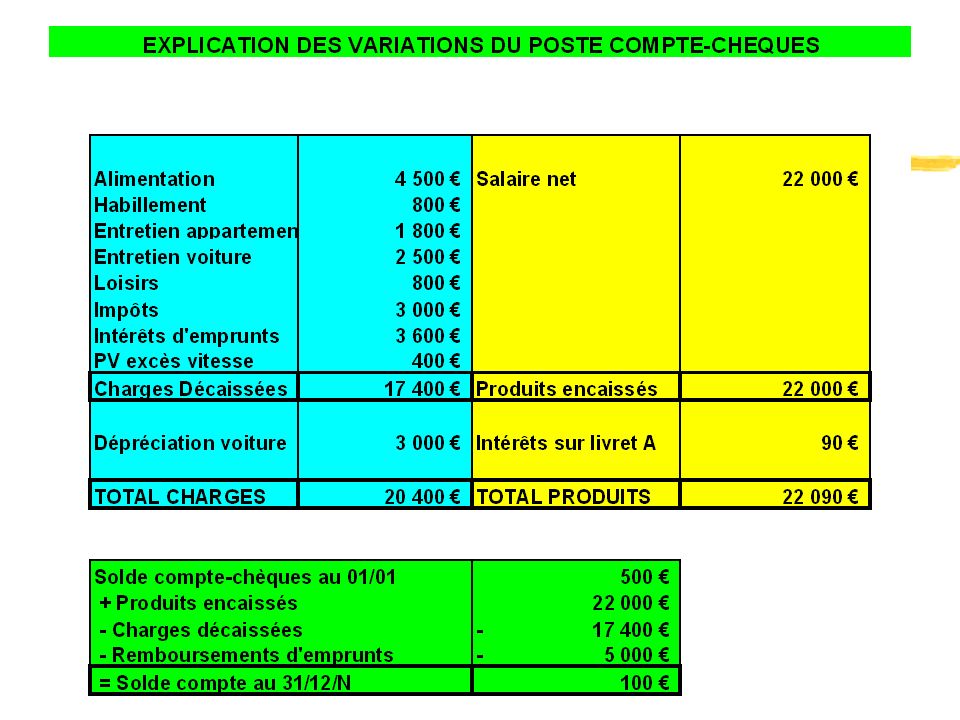

Un peu de vocabulaire Une rentrée d'argent est un "ENCAISSEMENT" ou une "RECETTE" ( pas un PRODUIT ) Une sortie d'argent est un "DECAISSEMENT" ou une "DEPENSE" ( pas une CHARGE )

")

14

En comptabilité d'entreprise

L'inventaire des avoirs et des dettes s'appelle : BILAN

15

Voici le bilan de MARTIN :

16

La structure du BILAN La partie gauche du tableau, l'"ACTIF", est l'état de ce que possède l'entreprise La partie droite du tableau, le "PASSIF" est l'état de ce que doit l'entreprise

17

Ne surtout pas oublier ! Le bilan exprime une situation

A UNE DATE DONNEE

18

En comptabilité d'entreprise

Le tableau expliquant l'enrichissement s'appelle : COMPTE DE RESULTAT

19

Voici le compte de résultat de MARTIN :

20

Le compte de résultat distingue :

Les éléments d'EXPLOITATION Les éléments FINANCIERS Les éléments EXCEPTIONNELS

21

IMPORTANT ! Le compte de résultat explique l'enrichissement ou l'appauvrissement d'une entreprise au cours d'un "EXERCICE", c'est à dire la période de temps s'écoulant entre 2 bilans .

22

Encore un peu de vocabulaire :

L'enrichissement de l'entreprise au cours d'un "exercice" s'appelle : "BENEFICE" L'appauvrissement s'appelle : "PERTE" Dans les 2 cas on peut parler de "RESULTAT"

23

Les obligations légales des entreprises en matière de comptabilité :

La conservation des documents comptables et des pièces justificatives L’enregistrement périodique des mouvements affectant le patrimoine Le contrôle par « inventaire », au moins une fois l’an, des éléments du patrimoine L’établissement de comptes annuels

24

Les limites de la comptabilité générale

25

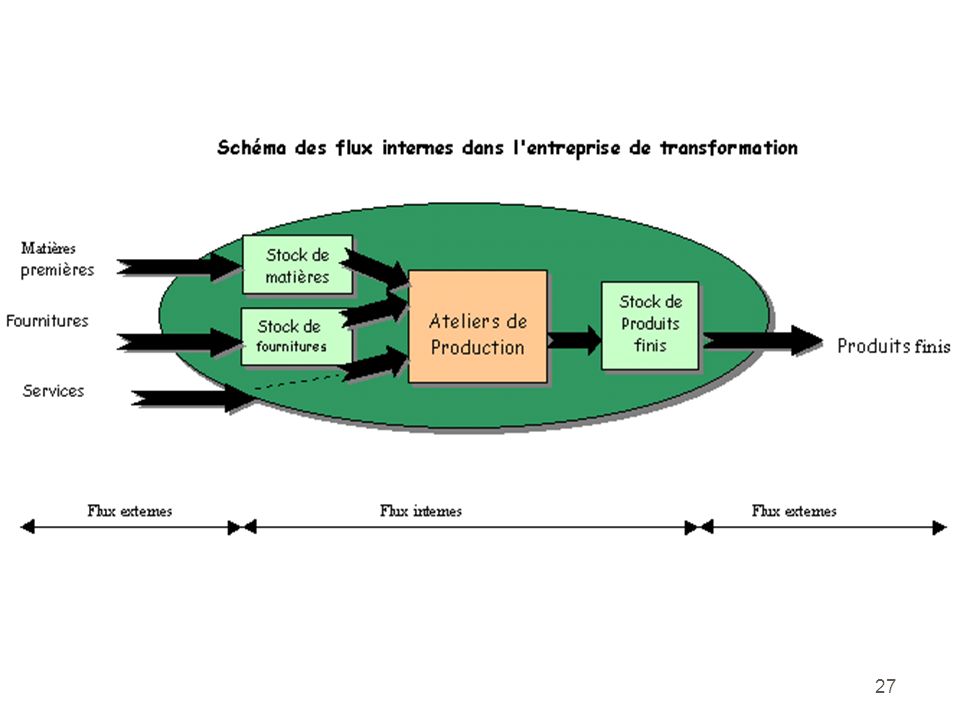

… mais ne retrace pas les flux internes à l ’entreprise

La comptabilité générale rend compte des relations de l’entreprise avec son environnement … … mais ne retrace pas les flux internes à l ’entreprise

28

La comptabilité générale calcule un résultat global …

… mais elle ne fournit aucune information sur la contribution de tel ou tel produit à la formation de ce résultat.

29

De plus, le résultat de la comptabilité générale est fortement influencée par la fiscalité

30

C’est pourquoi d’autres formes de comptabilité, dites « comptabilité de gestion », « comptabilité analytique » ou « comptabilité budgétaire » devront être développées en concordance avec la comptabilité générale pour orienter les décisions des managers.

Présentations similaires

Laval Du Breuil Adstock, Québec I-20-15ACBLScore S0515 RondeNE 1 1 11.>")

>")