Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Jozef Konings KULeuven & Hylke Vandenbussche UCL

Vennootschapsbelasting en Tewerkstelling L’Impôt des sociétés et l’emploi Jozef Konings KULeuven & Hylke Vandenbussche UCL

2

Probleemstelling Internationale economische integratie is in een stroomversnelling gekomen de laatste 10 jaar. Kunnen onze ondernemingen nog concurreren met CEO en China, gegeven de hoge loonkosten?

3

Loonkosten internationaal vergeleken

4

Niet alleen een probleem voor Europa ook voor de VS

5

Wat zegt Economische Theorie?

3 aanpassingsmechanisme Belgische Markt 10 miljoen inwoners High Income Export/ Import FDI (Kapitaalmobiliteit Migratie (Arbeidmobiliteit) EU 10 100 miljoen inwoners Low Income Institutionele constraints: Restricties migratie Loonindexering/vorming Tax competition

EU miljoen inwoners. Low Income. Institutionele constraints: Restricties migratie. Loonindexering/vorming. Tax competition.")

6

Probleemstelling

7

La Relation entre l’impôt des sociétés, l’emploi et la croissance

Un impôt élevé réduit les incitations financières pour les entrepreneurs, ce qui implique l’entrée reduite des entreprises et donc moins de création d’emploi. La rentabilité des investissements est affectée par l’impôt des sociétés, puisque les profits après taxes sont plus bas avec un impôt assez élevé. La décision de location pour les entreprises multinationales est affectée. Important parce qu’il y a une complemtarité entre les investissements étrangers et les investissements domestic. les couts salariaux la technologie d’un pays l’impôt des sociétés (ça explique aussi l’ intéret notionel)

")

8

Het Jobreallocatieproces en de STR

Proces van job creatie en –destructie reflecteert de dynamiek op de arbeidsmarkt. Vb.: 2% job creatie, 2% job destructie, geeft 4 % jobreallocatie (0% netto groei) of 6% job creatie en 6% job destructie, geeft 12 % jobreallatie (0% netto groei) Maar: Belang van “creatieve destructie”: vloeiend proces van oude technieken te kunnen vervangen door nieuwe technieken, wat de productiviteit en dus economische groei ten goede komt

of. 6% job creatie en 6% job destructie, geeft 12 % jobreallatie (0% netto groei) Maar: Belang van creatieve destructie : vloeiend proces van oude technieken te kunnen vervangen door nieuwe technieken, wat de productiviteit en dus economische groei ten goede komt.")

9

Vennootschapsbelasting en Groei

10

Vennootschapsbelasting en Jobreallocatie

11

La compétitivité de la Belgique et le role d’impôt des sociétés

La théorie suggère que la rélocation des entreprises est déterminée par: le coût des salaires les opportunités de la marché les institutions, comme les lois de marchés de travailles aussi l’impôt des sociétés? La citation suivante de “Financial Times” suggère que c’est le cas: “Sandoz, a Swiss pharmaceutical multinational has asked 3 countries in Europe to state what they could offer in terms of taxes and other benefits. The company is currently located in Vienna but is considering a move elsewhere in Europe in which Financial and tax considerations are crucial as well as closeness to existing operations and to customers, in addition to access to the best people.”

12

Econometrisch onderzoek over de rol van relocatie en vennootschapsbelasting op basis van niet 1 maar honderde bedrijven

13

Verdeling dochterbedrijven in de steekproef (80% in EU 25)

")

14

Model

15

Resultaten Alle firma’s Enkel Industrie

Effect van een daling van 10% in Effect op jobs in moederbedrijf Loon dochter NEU -0.3% -0.5% Loon dochter ZEU -4.6% -3.7% Loon dochter CEO -0.06 -1.9% Belasting Gastland 1.3% 3%

16

Hoeveel jobs verloren de laatste 10 jaar?

De daling in CEO was sneller dan in België, relatief ongeveer 30% meer gedaald gemiste jobs Indien ook rekening met binnenlandse investeringen en financiële prikkels voor entrepreneurs jobs

17

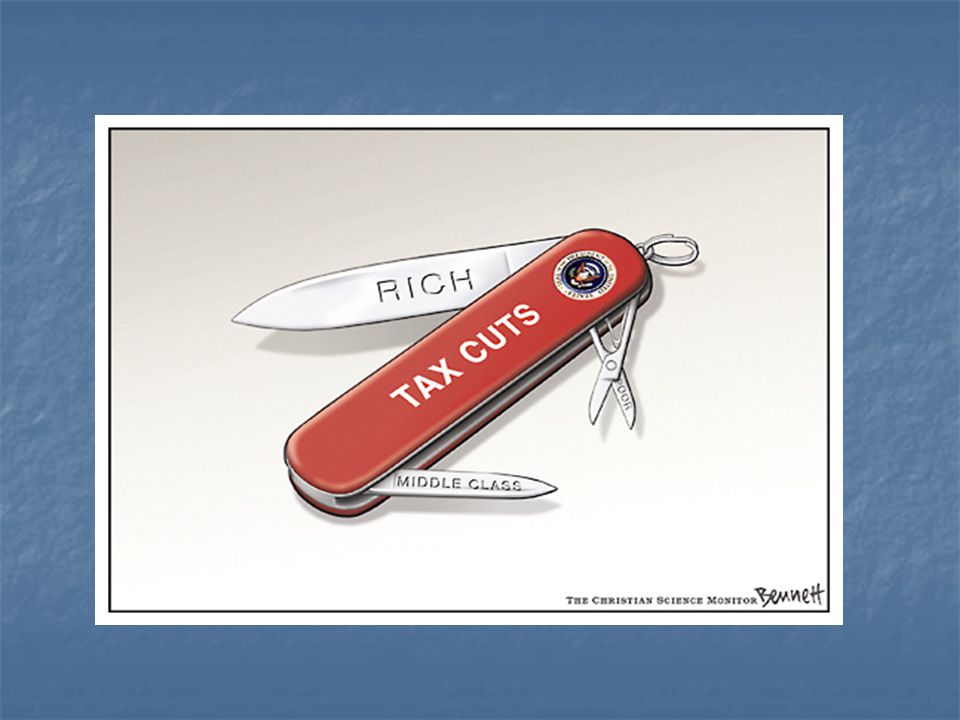

Conclusies Notre étude montre que la compétitivité des entreprises dépend du coût d’emploi, mais aussi le taux d’impôt des sociétés est important pour attirer des investissements en donc pour créer des emplois. L’intérêt notionel pourrait être une réponse, mais manque de transparence et est moins connu. Une réduction du taux nominal a beaucoup plus de visibilité. Les Pays-Bas sont en train de diminuer leur taux d’impôt des sociétés. (De notionele intrestaftrek komt tegemoed aan deze bezorgdheid, maar ze is niet transparant. Daarom is een reductie van de officiële nominale belastingvoet belangrijk, net zoals in Nederland.)

")

Présentations similaires

.>")