Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Politiques économiques

Chapitre 2 : Politique monétaire

2

1. Définitions et faits stylisés

1.1. Qu’est-ce que la monnaie ? C’est une question plus épineuse qu’il n’y paraît. Pour les économistes, la monnaie est tout ce qui est accepté en paiement de biens ou service (ou en remboursement de dette). Ce n’est donc ni le numéraire (i.e. les pièces et billets), ni le patrimoine, ni le revenu… Ce peut être du bétail, des coquillages, des cigarettes, de l’or, des devises étrangères… On ne définit donc pas la monnaie par ce qu’elle est, mais par ses fonctions.

. Ce n’est donc ni le numéraire (i.e. les pièces et billets), ni le patrimoine, ni le revenu… Ce peut être du bétail, des coquillages, des cigarettes, de l’or, des devises étrangères… On ne définit donc pas la monnaie par ce qu’elle est, mais par ses fonctions.")

3

Les fonctions de la monnaie :

a) Moyen de paiement Le troc impose une « double coïncidence » et limite donc les possibilités d’échange La monnaie peut s’échanger contre tous les biens et services, elle a un « pouvoir libératoire » important. Pour cela, la monnaie doit être Aisément standardisée Largement acceptée Facilement divisible Facile à transporter Facile à conserver

Moyen de paiement. Le troc impose une « double coïncidence » et limite donc les possibilités d’échange. La monnaie peut s’échanger contre tous les biens et services, elle a un « pouvoir libératoire » important. Pour cela, la monnaie doit être. Aisément standardisée. Largement acceptée. Facilement divisible. Facile à transporter. Facile à conserver.")

4

b) Unité de compte Pour prendre des décisions économiques, il faut pouvoir comparer les prix des biens et services. S’il existe n biens, il faut alors connaître et comparer n(n-1)/2 prix relatifs. Si on exprime le prix de chaque chose en unité monétaire, il suffit de connaître n prix.

/2 prix relatifs. Si on exprime le prix de chaque chose en unité monétaire, il suffit de connaître n prix.")

5

c) Réserve de valeur Pour pouvoir différer sa consommation dans le temps, il faut pouvoir conserver sa richesse. La monnaie doit pouvoir conserver sa valeur sur une période suffisamment longue : Les métaux monétaire sont des métaux précieux : Pour éviter que l’exploitation de nouvelle mines ne fasse chuter la valeur Parce qu’ils sont inoxydables. L’inflation érode la valeur de la monnaie réticence à détenir de la monnaie en période d’hyperinflation

6

Au final : La monnaie c’est donc les pièces et billets… … mais aussi les dépôts à vue assortis d’un moyen de paiement… … et puis les comptes rémunérés dont les montants peuvent être disponibles rapidement moyennant une opération simple… … et, dans ce cas, pourquoi pas les titres financiers, peu risqués, qu’il est facile de revendre.. Bref, la définition de la monnaie peut être plus ou moins extensive selon le degré de liquidité.

7

Les pension désignent les mises en pension provisoires des titres financiers

8

1.2. Les taux d’intérêt Le taux d’intérêt est le rendement annualisé d’un placement. Il rémunère la mise à disponibilité des fonds prêtés compense l’insuffisance de liquidité et le risque. Le taux d’intérêt réel est la différence entre le taux d’intérêt nominal et l’inflation anticipée Plus la maturité est longue, plus le taux est élevé (sauf en cas d’anticipations d’une forte baisse). En tout cas, les taux à moyen et long terme sont liés aux taux à court terme courbe des taux

. En tout cas, les taux. à moyen et long terme sont. liés aux taux à court terme. courbe des taux.")

9

La banque centrale refinance les banques commerciales

Lorsqu’elles manquent de liquidité, elles peuvent en emprunter auprès d’autres banques, sur le marché interbancaire Si cela ne suffit pas, elles peuvent emprunter auprès de la banque centrale. La banque centrale fixe librement le taux de refinancement (taux directeur) Or le coût du refinancement influence le taux du marché interbancaire, puis le coût de crédits bancaires… et se transmet à l’ensemble des taux d’intérêt

Or le coût du refinancement influence le taux du marché interbancaire, puis le coût de crédits bancaires… et se transmet à l’ensemble des taux d’intérêt.")

11

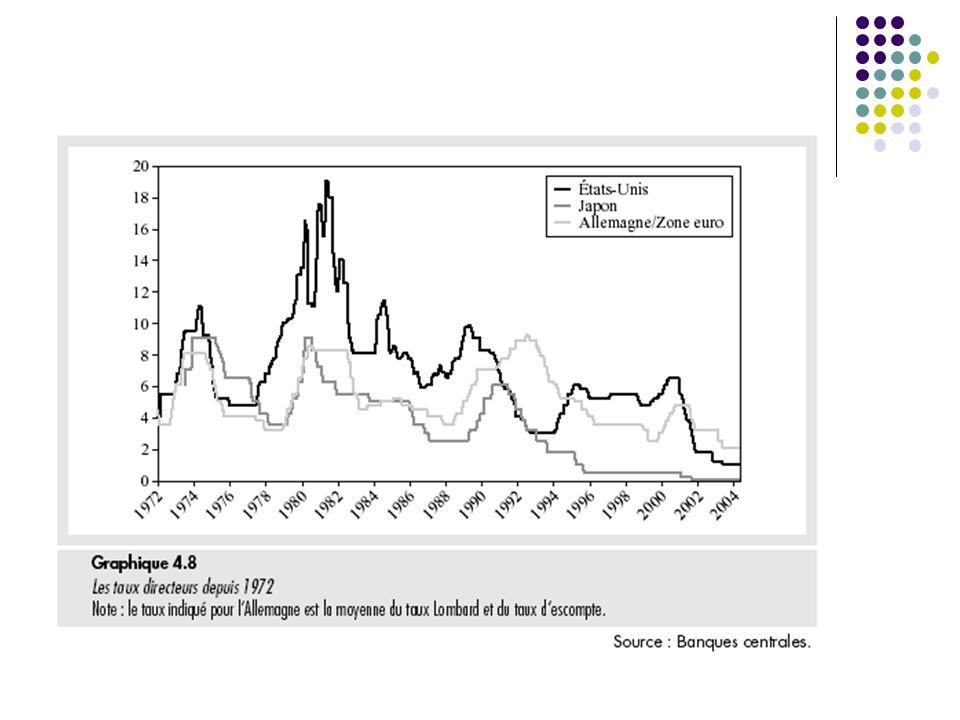

Evolution de l’Euribor 3 mois (Euro inter-bank offered rate)

Cf. Les Echos

12

Question : quelle est la valeur de la monnaie ?

Les agent pourraient détenir leur richesse sous forme de biens qui ont une certaine valeur (immeubles, lingots, bétail, images Panini…). S’ils détiennent de la monnaie, c’est qu’ils lui reconnaissent aussi une certaine valeur. Question : quelle est la valeur de la monnaie ? Valeur externe = pouvoir libératoire en biens étrangers Dépend du taux de change Valeur interne = pouvoir libératoire en biens nationaux Dépend du niveau général des prix.

. S’ils détiennent de la monnaie, c’est qu’ils lui reconnaissent aussi une certaine valeur. Question : quelle est la valeur de la monnaie Valeur externe = pouvoir libératoire en biens étrangers. Dépend du taux de change. Valeur interne = pouvoir libératoire en biens nationaux. Dépend du niveau général des prix.")

13

Sa mesure est complexe :

1.3. L’inflation L’inflation est l’évolution (la croissance) du niveau général des prix. Sa mesure est complexe : Difficulté de la collecte des prix Changement de la structure du panier moyen Evolution de la qualité des produits (ordinateurs, TGV…) C’est un sujet sensible : L’inflation influence directement le pouvoir d’achat déterminant essentiel des négociations salariales L’inflation (ou son anticipation) influence les calculs des coûts de production la définition des prix de vente (i.e. l’inflation elle-même)

du niveau général des prix. Sa mesure est complexe : Difficulté de la collecte des prix. Changement de la structure du panier moyen. Evolution de la qualité des produits (ordinateurs, TGV…) C’est un sujet sensible : L’inflation influence directement le pouvoir d’achat déterminant essentiel des négociations salariales. L’inflation (ou son anticipation) influence les calculs des coûts de production la définition des prix de vente (i.e. l’inflation elle-même)")

14

Le cas de l’Euro et du « sentiment de vie chère ».

Le passage à l’Euro en janvier 2002 a entraîné une tendance des producteurs et commerçants à arrondir à l’unité supérieure et augmenter ainsi les prix. Effet plus important en France où le taux de change en euro est compliqué, qu’en Allemagne ou Italie Fort sentiment de croissance de forte inflation, en contradiction avec les mesures de l’INSEE Explication : Effet qualité (écrans plats, téléphone portable, ADSL, tourisme de longue distance…). Ici, la baisse de prix des biens permet de généraliser leur consommation qui pèse sur les budgets. Sentiment de hausse plus fort pour les biens de consommation courante que pour les biens durables L’INSEE propose depuis mars 2007 un logiciel de calcul individualisé de l’inflation.

. Ici, la baisse de prix des biens permet de généraliser leur consommation qui pèse sur les budgets. Sentiment de hausse plus fort pour les biens de consommation courante que pour les biens durables. L’INSEE propose depuis mars 2007 un logiciel de calcul individualisé de l’inflation.")

16

Quel est le bon niveau d’inflation ?

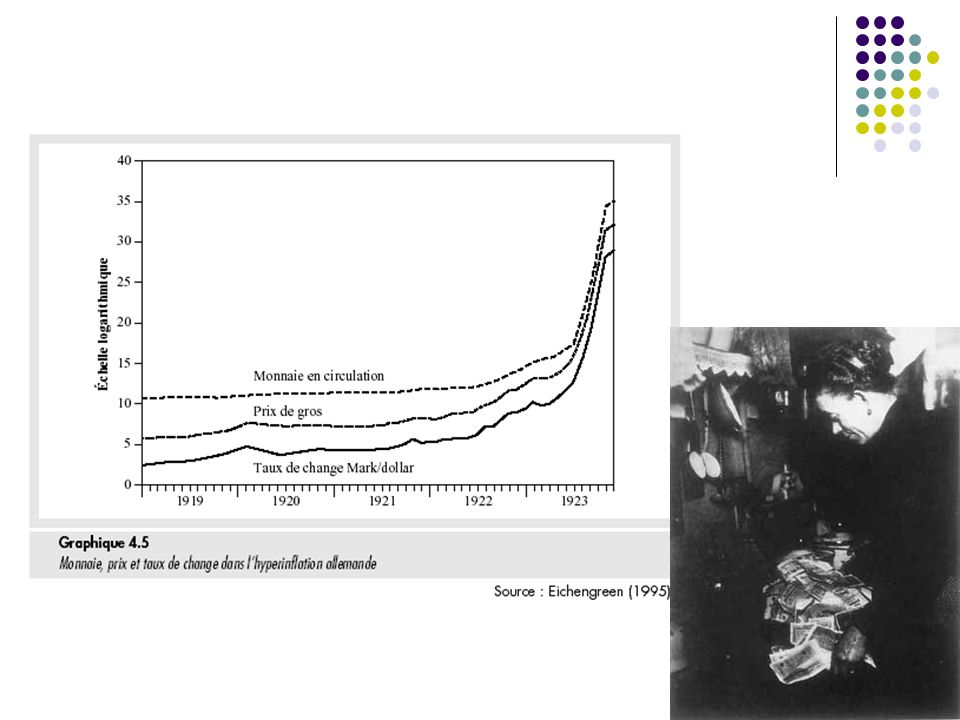

Pas trop fort Ponction sur les ménages les moins aisés (qui épargnent peu) Plus forte instabilité (une forte inflation est beaucoup plus variable qu’une faible inflation) incertitudes, déstabilisation Cercle vicieux de l’indexation des salaires risque d’hyperinflation (> 50% par mois) : Allemagne ( ) : jusqu’à 1million % en 1923 Bolivie ( ) : % Argentine ( 1991)

Plus forte instabilité (une forte inflation est beaucoup plus variable qu’une faible inflation) incertitudes, déstabilisation. Cercle vicieux de l’indexation des salaires risque d’hyperinflation (> 50% par mois) : Allemagne ( ) : jusqu’à 1million % en Bolivie ( ) : % Argentine ( 1991)")

18

Quel est le bon niveau d’inflation ?

Pas trop faible Si on veut relancer l’économie, il faut baisser le taux d’intérêt réel (r = i - a). Si l’inflation est trop faible, il faudrait que le taux d’intérêt nominal (i) soit : Négatif (impossible) ou très bas Trappe à liquidité (les agents souhaitent toujours conserver des liquidités ; si le taux d’intérêt est très bas ils conservent tous leurs avoir sous forme de monnaie ; une nouvelle baisse ne change pas leur comportement). Cf. crise japonaise Rigidité à la baisse des salaires nominaux l’inflation permet d’introduire un peu de souplesse dans la définition des salaires (baisser les salaires réels, sans baisser les salaires nominaux) Au final : consensus pour une inflation entre 1 et 3%

. Si l’inflation est trop faible, il faudrait que le taux d’intérêt nominal (i) soit : Négatif (impossible) ou très bas Trappe à liquidité (les agents souhaitent toujours conserver des liquidités ; si le taux d’intérêt est très bas ils conservent tous leurs avoir sous forme de monnaie ; une nouvelle baisse ne change pas leur comportement). Cf. crise japonaise. Rigidité à la baisse des salaires nominaux l’inflation permet d’introduire un peu de souplesse dans la définition des salaires (baisser les salaires réels, sans baisser les salaires nominaux) Au final : consensus pour une inflation entre 1 et 3%")

19

2. Les fondements théoriques de la politique monétaire

2.1. La théorie quantitative de la monnaie Principe = la quantité de monnaie en circulation définit le niveau général des prix, mais n’influence pas la sphère réelle. … tout comme le nombre de jetons de poker définit le montant des mises ; ou le nombre de zéro sur les billets de monopoly définit le prix des transactions. David Hume (1752) : « Lorsqu’il y a plus grande abondance d’espèces, comme une plus grande quantité d’entre elles a pour objet de représenter la même quantité de biens, cela ne peut avoir aucun effet, ni en bien ni en mal… »

: « Lorsqu’il y a plus grande abondance d’espèces, comme une plus grande quantité d’entre elles a pour objet de représenter la même quantité de biens, cela ne peut avoir aucun effet, ni en bien ni en mal… »")

20

Équation quantitative : MV = PY M : masse monétaire

Il ne faut pas simplement tenir compte de la quantité, mais aussi de la vitesse de circulation (= nombre de fois qu’on peut utiliser une unité monétaire en un temps donné). Équation quantitative : MV = PY M : masse monétaire V : vitesse de circulation Y : revenu réel exogène = nombre de transactions P : niveau général des prix Conséquence : DP/P = DM/M + DV/V - DY/Y Si la vitesse de circulation est constante, alors les prix diminuent avec le niveau de richesse… a moins que la masse monétaire ne croisse au même taux.

. Équation quantitative : MV = PY. M : masse monétaire. V : vitesse de circulation. Y : revenu réel exogène = nombre de transactions. P : niveau général des prix. Conséquence : DP/P = DM/M + DV/V - DY/Y. Si la vitesse de circulation est constante, alors les prix diminuent avec le niveau de richesse… a moins que la masse monétaire ne croisse au même taux.")

21

Ainsi la monnaie est neutre à long terme.

Si V est constante et Y est contraint par les capacités d’offre (plein emploi), alors toute augmentation de la masse monétaire ne fait que produire de l’inflation. Selon Friedman : « l’inflation est toujours et partout un phénomène monétaire ». Cette relation est bien vérifiée empiriquement : sur la période , pour 110 pays, la corrélation entre l’inflation et la croissance de M est de 0,95.

, alors toute augmentation de la masse monétaire ne fait que produire de l’inflation. Selon Friedman : « l’inflation est toujours. et partout un phénomène monétaire ». Cette relation est bien vérifiée. empiriquement : sur la période , pour 110 pays, la corrélation entre l’inflation et la. croissance de M est de 0,95.")

22

2.2. Les rigidités nominales

Mais à court terme, si les prix sont rigides et si les anticipations ne sont pas parfaite, il peut y avoir de l’illusion monétaire. Si l’économie n’est pas en plein-emploi, l’augmentation de la masse monétaire peut relancer l’économie : Pour que la masse monétaire augmente, il faut que les agents souhaitent détenir davantage de monnaie. Si les prix n’augmentent pas ( les agents n’ont pas besoin de plus d’encaisses nominales pour régler leurs achats), cela n’est possible que si le taux d’intérêt baisse. La baisse du taux d’intérêt permet de relancer l’investissement… et in fine l’emploi, via un multiplicateur.

, cela n’est possible que si le taux d’intérêt baisse. La baisse du taux d’intérêt permet de relancer l’investissement… et in fine l’emploi, via un multiplicateur.")

23

Comment expliquer les rigidités nominales ?

L’information imparfaite (Edmund Phelps) : Les producteurs observent mieux leurs prix que les prix des autres biens Quand le niveau général des prix augmente, ils pensent que c’est leur prix qui tend à croître (i.e. ils pensent que la demande pour leur produit augmente) ils répondent à cette hausse en augmentant leur production, ce qui limite la hausse des prix.

: Les producteurs observent mieux leurs prix que les prix des autres biens. Quand le niveau général des prix augmente, ils pensent que c’est leur prix qui tend à croître (i.e. ils pensent que la demande pour leur produit augmente) ils répondent à cette hausse. en augmentant leur production, ce qui limite la hausse des prix.")

24

II. La politique monétaire 2. Les rigidités nominales

Comment expliquer les rigidités nominales ? Les menus (Akerlof &Yellen) Les prix des biens sont ajustés périodiquement (coût d’impression et diffusion des catalogues…) Les contrats (Taylor & Fisher). Les producteurs définissent des contrats avec leurs fournisseurs et leurs employés. Il est coûteux de réajuster ces contrats (négociations…). Ils sont donc révisés périodiquement. Et même dans ce cas, les hausses de prix ne sont pas toujours entièrement répercutés (arbitrage embauches/pouvoir d’achat…).

Les prix des biens sont ajustés périodiquement. (coût d’impression et diffusion des catalogues…) Les contrats (Taylor & Fisher). Les producteurs définissent des contrats avec leurs fournisseurs et leurs employés. Il est coûteux de réajuster ces contrats (négociations…). Ils sont donc révisés périodiquement. Et même dans ce cas, les hausses de prix ne sont pas toujours entièrement répercutés (arbitrage embauches/pouvoir d’achat…).")

25

II. La politique monétaire 2. Les rigidités nominales

Au final : Une politique monétaire passe par une extension de la masse monétaire (i.e. de la monnaie en circulation) A court terme, cela permet de relancer l’activité A long terme, la politique monétaire dégénère en inflation. Plus les agents sont capables d’anticiper correctement l’inflation, moins la politique monétaire est efficace. Plus les agents peuvent ajuster rapidement les prix, moins la politique monétaire est efficace.

A court terme, cela permet de relancer l’activité. A long terme, la politique monétaire dégénère en inflation. Plus les agents sont capables d’anticiper correctement l’inflation, moins la politique monétaire est efficace. Plus les agents peuvent ajuster rapidement les prix, moins la politique monétaire est efficace.")

26

II. La politique monétaire 2. Les canaux de transmission

La politique monétaire peut affecter la sphère réelle par plusieurs canaux. 1) Les taux d’intérêt Cf. supra : modèle (neo)keynesien 2) Le prix des actifs = effet de richesse La baisse des taux d’intérêt tend à accroître la valeur des actifs (effet balançoire) : Si les taux d’intérêt baissent, alors le rendement des nouveaux titres devient plus faible que celui des titres anciens la demande pour les titres anciens augmente La richesse des agents qui détiennent des titres augmente Cet effet richesse stimule la demande

Les taux d’intérêt. Cf. supra : modèle (neo)keynesien. 2) Le prix des actifs = effet de richesse. La baisse des taux d’intérêt tend à accroître la valeur des actifs (effet balançoire) : Si les taux d’intérêt baissent, alors le rendement des nouveaux titres devient plus faible que celui des titres anciens la demande pour les titres anciens augmente. La richesse des agents qui détiennent des titres augmente. Cet effet richesse stimule la demande.")

27

II. La politique monétaire 2. Les canaux de transmission

3) Le canal du crédit Les banques cherchent à financer des projets très rentables et peu risqués. Asymétrie d’information : elles ne peuvent pas observer l’ampleur réelle du risque Elles ont tendance à inclure une prime de risque dans le taux d’intérêt surcoût pour les projets peu risqués. Plus le taux d’intérêt augmente, plus le risque que les emprunteurs ne remboursent pas s’accroît plus les primes de risque et le nombre de projets évincés augmente = rationnement du crédit.

Le canal du crédit. Les banques cherchent à financer des projets très rentables et peu risqués. Asymétrie d’information : elles ne peuvent pas observer l’ampleur réelle du risque. Elles ont tendance à inclure une prime de risque dans le taux d’intérêt surcoût pour les projets peu risqués. Plus le taux d’intérêt augmente, plus le risque que les emprunteurs ne remboursent pas s’accroît plus les primes de risque et le nombre de projets évincés augmente = rationnement du crédit.")

28

Chap 4. Politique monétaire et inflation

La monnaie La politique monétaire : éléments de théorie Les politiques monétaires en pratique Le rôle et le fonctionnement de la banque centrale La BCE et l’Euro

29

III. Les politiques monétaires en pratique 1. Les banques centrales

« [Il est] urgent que soit créé un véritable gouvernement économique de la zone euro et que soient rediscutés le statut et les objectifs de la BCE » Nicolas Sarkozy (22 juin 2007) « [Il faut] que la BCE soit soumise à des décisions politiques, bien sûr celles de l’Eurogroupe » Ségolène Royal (7 décembre 2007) L’indépendance des banques centrales et/ou leur focalisation sur les objectifs de stabilité des prix et de défense du taux de change est une source de tension et d’incompréhension politique.

« [Il faut] que la BCE soit soumise à des décisions politiques, bien sûr celles de l’Eurogroupe » Ségolène Royal (7 décembre 2007) L’indépendance des banques centrales et/ou leur focalisation sur les objectifs de stabilité des prix et de défense du taux de change est une source de tension et d’incompréhension politique.")

30

III. Les politiques monétaires en pratique 1. Les banques centrales

Les banques centrales peuvent conduire la politique monétaire en utilisant différents instruments : Les réserves obligatoires = obligations faites aux banques de conserver un dépôt auprès de la banque centrale en proportion des crédits accordés Mesure prudentielle, mais qui accroît aussi le coût du crédit - instrument qui ne permet cependant pas un contrôle fin de la liquidité L’open-market = achat ou ventes de titres sur le marché financier (utilisé aux EU mais pas en Europe) Taux de refinancement

Taux de refinancement.")

31

III. Les politiques monétaires en pratique 1. Les banques centrales

Quelle objectif pour la banque centrale ? La banque centrale doit combiner plusieurs objectifs : Assurer la stabilité du système financier Défendre la valeur interne et externe de la monnaie (controler l’inflation) Influencer l’économie (stabilisation / croissance) Il est difficile de combiner ces objectifs qui peuvent être contradictoires, notamment entre le court terme et le long terme.

Influencer l’économie (stabilisation / croissance) Il est difficile de combiner ces objectifs qui peuvent être contradictoires, notamment entre le court terme et le long terme.")

32

III. Les politiques monétaires en pratique 1. Les banques centrales

La nécessité de définir un cap. Les actions de la BC (sur le taux d’intérêt notamment) n’ont d’effet sur l’objectif final (l’inflation, voire la croissance) qu’à moyen/long terme. Comme pour diriger un pétrolier, il est difficile d’être réactif. Nécessité de se doter d’une ligne de conduite claire, d’un objectif de long terme fixe Règles de « ciblage » : De croissance d’un agrégat monétaire (Bundesbank) De niveau d’inflation (UK) La BCE fait un peu les deux (depuis 2003, le ciblage d’inflation domine)

n’ont d’effet sur l’objectif final (l’inflation, voire la croissance) qu’à moyen/long terme. Comme pour diriger un pétrolier, il est difficile d’être réactif. Nécessité de se doter d’une ligne de conduite claire, d’un objectif de long terme fixe. Règles de « ciblage » : De croissance d’un agrégat monétaire (Bundesbank) De niveau d’inflation (UK) La BCE fait un peu les deux (depuis 2003, le ciblage d’inflation domine)")

33

III. Les politiques monétaires en pratique 1. Les banques centrales

La nécessité de définir un cap. Il s’agit alors orienter l’économie par a-coups pour rester constamment dans la cible. Limite les sur-réactions de la BC & facilite les anticipations Problème = les objectifs de long terme défini aujourd’hui peuvent ne pas être pertinents demain…

34

III. Les politiques monétaires en pratique 1. Les banques centrales

Quelle réactivité ? Une fois le cap définit, il reste à savoir si on doit donner de grands coups de barre ou faire de petits ajustements, le moins souvent possible. D’un côté, en réagissant à la volatilité de l’économie, on risque de l’accentuer : « Il faut immuniser la politique monétaire contre le court-termisme » J.C. Trichet

35

III. Les politiques monétaires en pratique 1. Les banques centrales

Quelle réactivité ? De l’autre, il ne faut pas prendre le risque de ne pas réagir à temps si la BC ne se propose pas d’essayer de limiter dès que possible les crises, alors les agents privés savent qu’ils en supporteront le coût et limitent leurs investissement. Alan Greenspan

36

III. Les politiques monétaires en pratique 1. Les banques centrales

Faut-il être indépendant ? Pour être efficace, la politique monétaire doit être clairement lisible, facile à anticiper Exemple : baisse prévue du taux directeur de la BCE (juin 2003)

")

37

III. Les politiques monétaires en pratique 1. Les banques centrales

Faut-il être indépendant ? Il faut donner un objectif de long terme clair, dire qu’on s’y tiendra et être crédible L’indépendance vis-à-vis des décisions politiques est un moyen de gagner en crédibilité. On peut faire plus (nommer des gouverneurs connus pour leur « conservatisme », associer la rémunération des gouverneur au taux d’inflation…). Le coût de la perte de crédibilité peut être élevé : taux d’intérêt plus élevés, crise de change… L’indépendance n’est pas liée a priori à l’objectif. Le mandat de la BC peut mettre l’accent sur la croissance économique en plus de la lutte contre l’inflation.

. Le coût de la perte de crédibilité peut être élevé : taux d’intérêt plus élevés, crise de change… L’indépendance n’est pas liée a priori à l’objectif. Le mandat de la BC peut mettre l’accent sur la croissance économique en plus de la lutte contre l’inflation.")

38

III. Les politiques monétaires en pratique 2. La BCE

La Banque Centrale Européenne Créée en 1998 Basée à Francfort Organe de décision de l’Eurosystème : = Banque centrale européenne (BCE) + banques centrales nationales de la Zone euro. Le Système européen de banques centrales (SEBC) comprend la BCE et les BC des vingt-sept États membres de l'UE. Il assure la coordination des politiques monétaires au sein de l’UE.

+ banques centrales nationales de la Zone euro. Le Système européen de banques centrales (SEBC) comprend la BCE et les BC des vingt-sept États membres de l UE. Il assure la coordination des politiques monétaires au sein de l’UE.")

39

III. Les politiques monétaires en pratique 2. La BCE

Spécificités et difficultés de la BCE L’indépendance est inscrite dans les traités : Article 108 du traité de Rome sur l'indépendance de la BCE : « Dans l’exercice des pouvoirs et dans l’accomplissement des missions et des devoirs qui leur ont été conférés par le présent traité et les statuts du SEBC, ni la BCE, ni une banque centrale nationale, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter des instructions des institutions ou organes communautaires, des gouvernements des États membres ou de tout autre organisme. Les institutions et organes communautaires ainsi que les gouvernements des États membres s’engagent à respecter ce principe et à ne pas chercher à influencer les membres d’organes de décision de la BCE ou des banques centrales nationales dans l’accomplissement de leurs missions. ». Condition nécessaire pour que l’Allemagne accepte de renoncer au DM.

40

III. Les politiques monétaires en pratique 2. La BCE

41

III. Les politiques monétaires en pratique 2. La BCE

Spécificités et difficultés de la BCE Pour asseoir sa crédibilité (et rassurer les Allemands), l’objectif de la BCE est essentiellement centré sur l’inflation : Les statuts de la Fed (Federal Reserve Act) : sont davantages centrés sur le plein emploi : « maintenir en moyenne une croissance des agrégats monétaires et de la quantité de crédit compatible avec le potentiel de croissance de la production, de manière à tendre vers les objectifs suivants : un taux d'emploi maximum, des prix stables et des taux d’intérêt à long terme peu élevés.» Cependant, la BCE est montre en réalité un peu de souplesse (l'inflation ayant dépassé 2 % plusieurs fois depuis 2001)

, l’objectif de la BCE est essentiellement centré sur l’inflation : Les statuts de la Fed (Federal Reserve Act) : sont davantages centrés sur le plein emploi : « maintenir en moyenne une croissance des agrégats monétaires et de la quantité de crédit compatible avec le potentiel de croissance de la production, de manière à tendre vers les objectifs suivants : un taux d emploi maximum, des prix stables et des taux d’intérêt à long terme peu élevés.» Cependant, la BCE est montre en réalité un peu de souplesse (l inflation ayant dépassé 2 % plusieurs fois depuis 2001)")

42

III. Les politiques monétaires en pratique 2. La BCE

Difficulté 1 : Le Policy - Mix Le commissaire européen aux affaires économiques, et le ministre des finances présidant l’Eurogroupe peuvent assister au conseil des gouverneurs de la BCE. Il n’y a peu (pas) de contact officiel entre les institutions en charge de la politique économique et la BCE visant à favoriser la coordination Les politiques budgétaire sont le fait des Etats membres difficultés du policy-mix il manque un réel « chef de file » de la pol. économique en Europe. Quel intérêt à la coordination : Eviter les actions contradictoires (pol. mon restrictive pour contrer les pol. bug. expansionnistes) Eviter que la BCE apparaisse que la seule responsable de la politique économie de l’UE et attire ainsi toutes les critiques

de contact officiel entre les institutions en charge de la politique économique et la BCE visant à favoriser la coordination. Les politiques budgétaire sont le fait des Etats membres difficultés du policy-mix il manque un réel « chef de file » de la pol. économique en Europe. Quel intérêt à la coordination : Eviter les actions contradictoires (pol. mon restrictive pour contrer les pol. bug. expansionnistes) Eviter que la BCE apparaisse que la seule responsable de la politique économie de l’UE et attire ainsi toutes les critiques.")

43

III. Les politiques monétaires en pratique 2. La BCE

Difficulté 2 : l’hétérogénéïté Après s’être réduite en 1999 la dispersion des taux d’inflation au sein de la zone euro s’est accrue à nouveau. Le mandat de la BCE est de réagir à l’inflation moyenne, pas à son écart-type

Présentations similaires

remboursent leurs dettes.>")