Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LES PÔLES DE COMPÉTITIVITÉ Que peut-on en attendre ?

Gilles Duranton, Philippe Martin, Thierry Mayer et Florian Mayneris

2

Contexte Il existe une attente très forte à la fois du côté du gouvernement et des entreprises sur cette politique Les moyens sont importants: la part de l’État s’élève à 1,5 milliard d’euros sur 3 ans Une première évaluation des pôles « ex post » est en cours par un cabinet de consultants

3

Objectifs de l’étude Clarifier les arguments économiques en faveur des politiques de cluster Quantifier certains des gains économiques qu’on peut attendre des clusters, à savoir les gains de productivité Mettre en perspective ces gains avec la géographie économique française actuelle Évaluer les déterminants et les effets de la politique existante la plus proche de celle des pôles de compétitivité en France (Systèmes Productifs Locaux) => Faire une évaluation « ex ante » partielle du dispositif

=> Faire une évaluation « ex ante » partielle du dispositif.")

4

Ce que nous ne faisons pas

Entrer dans la « boîte noire » des spillovers liés aux clusters Distinguer « proximité » et « collaboration » Approfondir la dynamique d’innovation au niveau firme (brevets, mises sur le marché etc.)

")

5

Déroulement de la présentation

Les pôles de compétitivité: définition et fondements théoriques Evolutions de la concentration géographique en France au cours des vingt dernières années Estimation empirique des gains de productivité liés à l’agglomération géographique des activités Enseignements de l’expérience des SPL

6

Les pôles de compétitivité: définition et fondements théoriques

7

Les pôles de compétitivité: un tournant

Après 50 ans de politique d’aménagement du territoire fondée sur des objectifs d’équité … Diminuer les inégalités régionales par des aides aux régions/secteurs en difficulté Éviter une trop grande concentration d’activités économiques sur quelques régions …les pôles de compétitivité ont davantage un objectif officiel d’efficacité

8

Que sont les pôles de compétitivité? (1)

Un pôle de compétitivité est, sur un territoire donné : l’association d’entreprises, de centres de recherche et d’organismes de formation d’un même secteur, dotés d’une stratégie commune de développement, favorisant les synergies autour de projets innovants

9

Que sont les pôles de compétitivité? (2)

Dimension géographique: « Cette politique de zonage est essentielle car elle donne une identité géographique forte aux pôles et encourage les synergies de proximité propres aux clusters ». Dimension sectorielle: spécialisation des pôles sur un secteur

11

Une politique très influencée par la littérature des clusters

D’où viennent les gains économiques des clusters Un marché du travail local plus efficace du fait de la création d’un bassin de main-d’œuvre spécialisée et de meilleurs appariements entre travailleurs et entreprises La concentration géographique des entreprises (acheteurs et fournisseurs) permet d’économiser les coûts de transaction Interactions au sein d’un cluster favorisent une meilleure collaboration et la diffusion des innovations (spillovers technologiques) Ces gains sont en partie pris en compte par les entreprises dans leurs choix de localisation, mais en partie seulement (externalités) justification d’une intervention publique

permet d’économiser les coûts de transaction. Interactions au sein d’un cluster favorisent une meilleure collaboration et la diffusion des innovations (spillovers technologiques) Ces gains sont en partie pris en compte par les entreprises dans leurs choix de localisation, mais en partie seulement (externalités) justification d’une intervention publique.")

12

Les écueils liés à une telle politique

Politique centralisée et qui requiert beaucoup d’informations: il faut choisir les « bons » projets, des « bonnes » entreprises, dans les « bons » secteurs, sur les « bons » territoires. Pourquoi un gouvernement central aurait-il plus d’informations que le marché sur ces questions? Risque que d’autres objectifs que celui de la compétitivité interviennent: équité territoriale, revitalisation… Dans le contexte de mondialisation, risque d’une spécialisation artificielle de certains territoires sur certains secteurs lorsque les travailleurs sont peu mobiles : les territoires deviennent vulnérables à des chocs sectoriels

13

Evolution de la concentration géographique en France au cours des vingt dernières années

14

L’évolution de la géographie économique en France

Les clusters existent de manière « naturelle »: les secteurs sont concentrés géographiquement Grande diversité des évolutions des secteurs (les secteurs de haute technologie ne se concentrent pas plus que les autres) Certains secteurs se concentrent au cours du temps et gagnent en productivité, d’autres pas Certaines entreprises se localisent dans des clusters « naturels », d’autres préfèrent se disperser pour bénéficier de coûts plus faibles Pointe le danger d’une politique centralisée uniforme: le cluster n’est pas l’avenir de tous les secteurs

Certains secteurs se concentrent au cours du temps et gagnent en productivité, d’autres pas. Certaines entreprises se localisent dans des clusters « naturels », d’autres préfèrent se disperser pour bénéficier de coûts plus faibles. Pointe le danger d’une politique centralisée uniforme: le cluster n’est pas l’avenir de tous les secteurs.")

16

Clusters et productivité des entreprises

17

Quels gains économiques peut-on attendre des clusters ?

De nombreuses études empiriques confirment l’existence des gains des clusters: Doubler le nombre d’emplois dans un secteur dans un territoire donné augmente de 5 à 8% la productivité des entreprises (Etats-Unis, Italie) Notre propre étude sur données de près de firmes françaises ( ) obtient des résultats similaires

Notre propre étude sur données de près de firmes françaises ( ) obtient des résultats similaires.")

18

Méthodologie Hypothèse testée: la valeur ajoutée d’une entreprise i dans un secteur s dépend de son stock de capital, de sa force de travail et… …du nombre de travailleurs dans son secteur et son territoire (la zone d’emploi ou département) => effet cluster

=> effet cluster.")

19

Ces gains sont-ils importants?

Il faut doubler la taille d’un cluster pour obtenir un gain de 5 à 8% de productivité: c’est un changement de son environnement très important En moyenne, il faut plus de 10 ans pour qu’une entreprise fasse l’expérience d’un tel changement de sa géographie locale NOTRE conclusion est qu’il s’agit de gains modestes

20

Sensibilité aux effets d’agglomération et concentration géographique

21

Les clusters gagnent-ils a être toujours plus gros?

En parallèle des externalités d’agglomération, existence d’effets de congestion (saturation des infrastructures, pollution, accroissement des prix etc.) Ce qu’on a mesuré jusqu’ici, c’est l’effet net moyen Mais en réalité, il existe bien des effets de congestion

Ce qu’on a mesuré jusqu’ici, c’est l’effet net moyen. Mais en réalité, il existe bien des effets de congestion.")

24

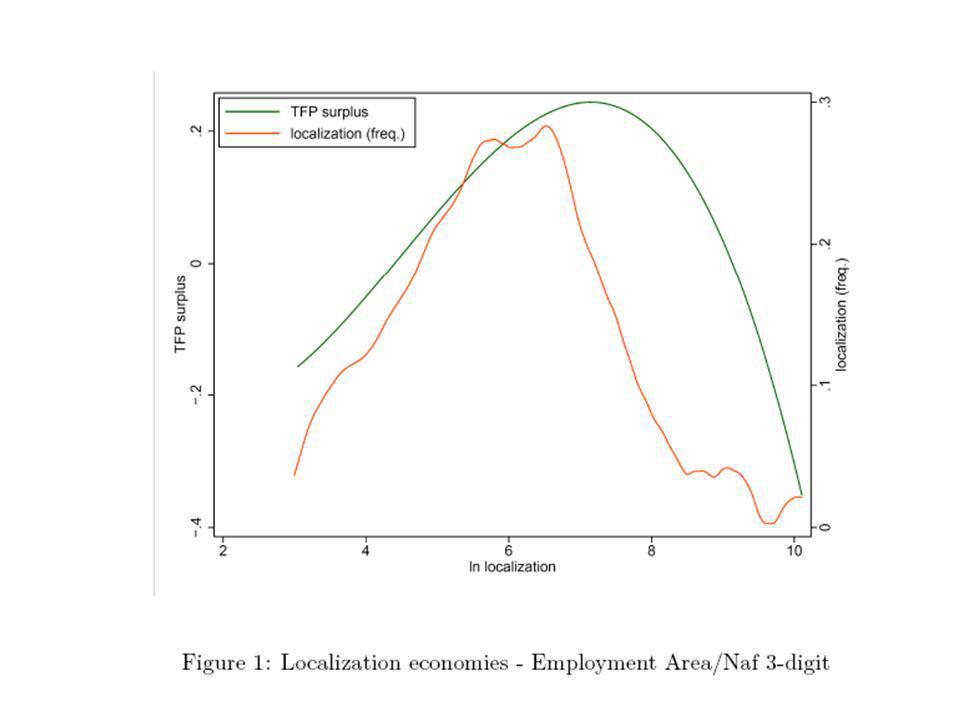

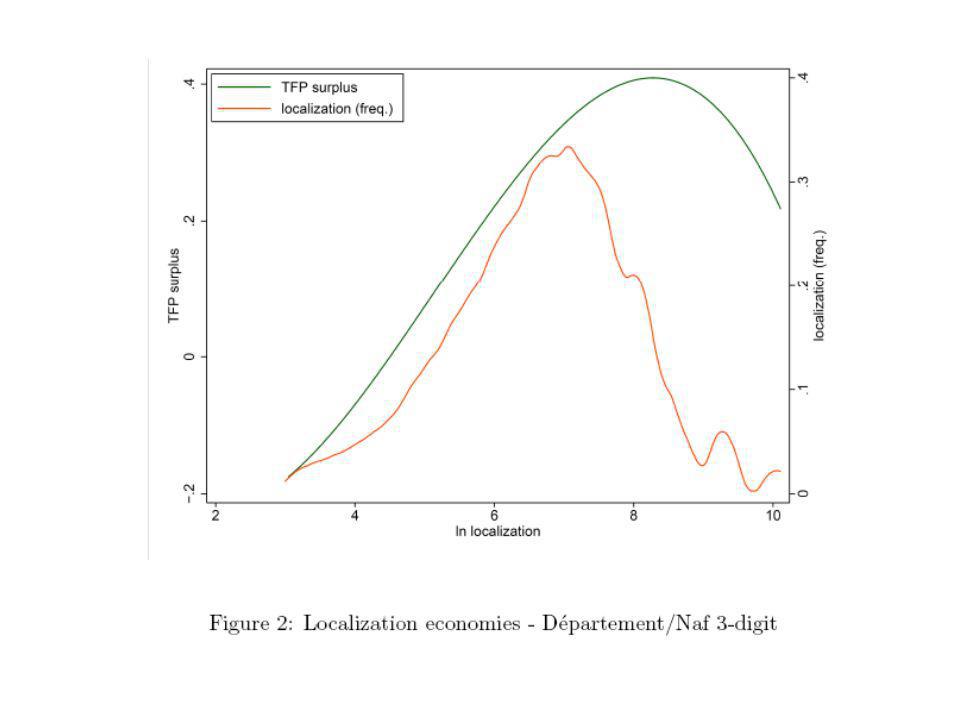

La géographie française est-elle sous-optimale?

Au niveau ZE/Naf3 : Pic estimé: 1270 employés Pic observé: 650 employés Gain de productivité entre les deux: 2,1% Gain de productivité entre 0 et le pic observé: 25% Au niveau Dep/Naf3 : Pic estimé: 3920 employés Pic observé: 1180 employés Gain de productivité entre les deux: 6,2% Gain de productivité entre 0 et le pic observé: 47%

25

Que conclure à ce point? Les gains des clusters existent

Les entreprises prennent déjà en compte en grande partie ces gains La géographie compte mais au vu de la géographie actuelle, les gains supplémentaires liés aux clusters en France sont modestes Le point de départ des politiques de clusters est justifié et le tournant des pôles de compétitivité est bienvenu mais aucun « miracle » à attendre

26

Retour sur l’expérience des SPL

27

Quelle politique de cluster?

Un antécédent en France : les Systèmes Productifs Locaux (SPL) comme première politique de cluster; la plus proche de celle des pôles Objectifs similaires: favoriser des démarches collaboratives entre des entreprises d’un même secteur localisées sur un même territoire Démarche de soutien d’un grand nombre de projets très équitablement répartis entre les régions (1/4 des SPL labellisés pôles; Club des districts industriels français les fédère) Différences: Financements prévus pour les SPL assez réduits, la politique des pôles de compétitivité bénéficie d’un budget beaucoup plus important de 1,5 milliard d’euros sur trois ans SPL plus axés sur les PME que la politique des pôles

comme première politique de cluster; la plus proche de celle des pôles. Objectifs similaires: favoriser des démarches collaboratives entre des entreprises d’un même secteur localisées sur un même territoire. Démarche de soutien d’un grand nombre de projets très équitablement répartis entre les régions (1/4 des SPL labellisés pôles; Club des districts industriels français les fédère) Différences: Financements prévus pour les SPL assez réduits, la politique des pôles de compétitivité bénéficie d’un budget beaucoup plus important de 1,5 milliard d’euros sur trois ans. SPL plus axés sur les PME que la politique des pôles.")

28

Ce que nous mesurons: A partir d’une base très riche de données de firmes (30.000), nous comparons la productivité totale des facteurs (valeur ajoutée par travailleur en tenant compte du stock de capital) des firmes passées en SPL aux autres Estimation dite de différence en différence: compare la différence de résultats avant et après le traitement pour deux groupes d’entreprises : celles passées en SPL et les autres.

, nous comparons la productivité totale des facteurs (valeur ajoutée par travailleur en tenant compte du stock de capital) des firmes passées en SPL aux autres. Estimation dite de différence en différence: compare la différence de résultats avant et après le traitement pour deux groupes d’entreprises : celles passées en SPL et les autres.")

29

Comparaison simple: la productivité des entreprises en SPL est sur une tendance baissière par rapport aux autres et continue après le passage en SPL

30

Le paradoxe s’explique: les firmes passant en SPL sont dans des secteurs et des départements en déclin. Une fois qu’on compare aux entreprises dans le même secteur et le même département: aucun effet du passage en SPL

31

Estimation de différence en différence: aucun effet sur la productivité du passage en SPL

32

Seul effet positif: sur les mono-établissements, très faible et passager

33

Que nous apprend l’étude des SPL?

Les entreprises entrées en SPL étaient dans des secteurs et des départements plutôt en difficulté: stratégie défensive plutôt qu’offensive et objectifs traditionnels d’aménagement du territoire semblent prédominants Le passage en SPL n’a pas permis de retourner la tendance au déclin ni d’attirer de nouvelles activités sur les territoires concernés : les clusters ne se décrètent pas! Seul effet positif (faible et passager): les mono-établissements, pour lesquelles les problèmes de compétitivité sont les plus graves Remarque: cette politique a peut-être peu d’effet mais est aussi peu coûteuse

: les mono-établissements, pour lesquelles les problèmes de compétitivité sont les plus graves. Remarque: cette politique a peut-être peu d’effet mais est aussi peu coûteuse.")

34

Éléments de conclusion

Il existe des bénéfices économiques aux clusters mais Ils sont relativement modestes Ils sont déjà en partie internalisés par les entreprises Quel rôle pour la politique publique? Choix des pôles: une politique centralisée de subventions à l’innovation dans certains clusters labellisés

35

Nos critiques sur ce choix:

1) Manque de clarté sur les objectifs: L’échec de marché qui est en cause est-il un problème général d’insuffisance de l’innovation en France? Pourquoi cibler certaines entreprises sur certains territoires dans certains secteurs? Le crédit-impôt recherche paraît mieux à même de répondre à ce type de problème Efficacité ou équité? Le très grand nombre de pôles qui ont été labellisés, ainsi que la diversité des secteurs et des terrioires visés peut conduire à s’interroger. Concentration des moyens ou saupoudrage? L’objectif est-il un objectif de compétitivité ou un objectif d’équité?

Manque de clarté sur les objectifs: L’échec de marché qui est en cause est-il un problème général d’insuffisance de l’innovation en France Pourquoi cibler certaines entreprises sur certains territoires dans certains secteurs Le crédit-impôt recherche paraît mieux à même de répondre à ce type de problème. Efficacité ou équité Le très grand nombre de pôles qui ont été labellisés, ainsi que la diversité des secteurs et des terrioires visés peut conduire à s’interroger. Concentration des moyens ou saupoudrage L’objectif est-il un objectif de compétitivité ou un objectif d’équité")

36

2) D’autres orientations ne doivent pas être négligées

Cibler plus clairement les PME, qui sont identifiées de manière consensuelle aujourd’hui comme souffrant d’un certain nombre de handicaps Plus que jouer directement sur les entreprises et leurs choix, agir sur leur environnement => Décaler vers la droite le point où les effets de congestion l’emportent sur les économies d’agglomération

Présentations similaires