Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Mobile Payment Nouvelles Applications

Cartes Afrique – 01 au 02 Avril 2010

2

Agenda Introduction Mobile: nouveau canal des services monétiques

Solutions SELECT System® pour le mobile payment A propos de S2M

3

Introduction

4

Cycle de vie des concepts technologiques

Intérêt Zone de découverte & adoption avant-gardiste Zone d’adoption massive Zone d’adoption tardive Zone de migration Pic d’intérêt Maturité Obsolescence & disparition Apparition Ravin de désillusion Temps

5

Etat des lieux des technologies monétiques

Zone de migration Zone d’adoption tardive Zone d’adoption massive Zone de découverte & adoption avant-gardiste Temps Intérêt Mobile payment Carte Islamique NFC Transfert d’argent Biométrie Crédit conso Crédit revolving Business Intelligence Paiement de factures Cartes à piste E-commerce Prépayé EMV Cardless E-voucher F.A.R. Pétrolier Internet Banking

6

Le paiement monétique classique

Mature et hautement standardisée Adopté partout dans le monde La transaction classique est basée sur: Carte physique TPE Un Switch et Card Management System Une infrastructure réseau Dans certaines régions du monde, une ou plusieurs de ces composantes n’est pas accessible pour: Des raisons techniques Des raisons économiques Les banques sont à la recherche de nouveaux moyens de paiement

7

Le mobile Le téléphone mobile est:

L’outil de communication le plus répandu dans le monde (+ de 60% de la population mondiale a accès aux services mobiles) Hautement standardisé Génère des bénéfices importants partout dans le monde Mais commence à connaitre un relatif ralentissement de croissance Les opérateurs mobiles cherchent de nouveaux relais de croissance

Hautement standardisé. Génère des bénéfices importants partout dans le monde. Mais commence à connaitre un relatif ralentissement de croissance. Les opérateurs mobiles cherchent de nouveaux relais de croissance.")

8

Mobile Payment Banques Opérateurs Mobile Payment

9

Bénéfices du mobile payment

Rendre la monétique accessible à une plus grande tranche de la population Toucher tous les clients mobiles Tirer profit de l’infrastructure mobile actuelle pour réduire les coûts: le téléphone devient: La carte Le terminal L’infrastructure réseau Accroitre l’utilisation du paiement électronique …

10

Bénéfices du mobile payment

Pour l’utilisateur final Pratique : le consommateur peut effectuer des transactions sécurisées avec un téléphone mobile à tout moment, Simplicité: l’utilisateur peut effectuer ses opérations avec une application familière et facile d’utilisation.

11

Bénéfices du mobile payment

Pour le commerçant Accroissement de l’activité: les commerçants ont accès à un nombre de clients plus important, permettant de générer un revenu supplémentaire; Faibles coût d’investissement: les couts d’investissement par mobile est inférieure à celui qui est nécessaire pour la monétique classique; Amélioration de l’image de marque: le mobile commerce est à la mode et inspire une image moderne du commerçant.

12

Bénéfices du mobile payment

Pour le fournisseur du service mobile payment Revenu supplémentaire émanant des transactions mobiles et nouveaux utilisateurs; Image de marque d’une société à la pointe de la technologie; Amélioration de la fidélité des clients grâce à une différenciation du service; Réduction du TCO; Un Time-to-market rapide.

13

Nouveau canal des services monétiques

Le mobile payment Nouveau canal des services monétiques

14

Acteurs du mobile payment

Porteurs Commerçants Fabricants de téléphones Opérateurs téléphoniques Banques Centres de traitements monétiques (PSP) Banques centrales / législateurs GIE Associations (VISA, MasterCard, AMEX, …)

Banques centrales / législateurs. GIE. Associations (VISA, MasterCard, AMEX, …)")

15

Modes de déploiement Boucle Ouverte: Pegasus Cityzi … Boucle fermée

MPESA Orange Money

16

Modes de déploiement Interopérable Généralisable Impossible sans:

Boucle Ouverte Interopérable Généralisable Impossible sans: Un consensus entre les acteurs Une réglementation claire Une normalisation technique Coûteuse Longue à implémenter

17

Modes de déploiement Circuit privatif: Investissement risqué

Boucle fermée Circuit privatif: Non interopérable Non généralisable Investissement risqué Implique une maitrise de l’ensemble de la chaine de valeur Ne nécessite pas de normalisation Rapide à implémenter

18

Modes de déploiement Boucles ouvertes Boucles fermées Stades de pilote

Déploiement généralisable dans 3 à 5 ans Boucles fermées En production Leur durée de vie dépend du démarrage des systèmes à boucles ouvertes

19

Mode de déploiement hybride

Tirer avantage des deux modes: Utiliser l’infrastructure monétique déjà existante (boucle ouverte) Etendre son utilisation au monde mobile Développer autour un ensemble de services à valeur ajoutée Intégrer progressivement les partenaires à la boucle

Etendre son utilisation au monde mobile. Développer autour un ensemble de services à valeur ajoutée. Intégrer progressivement les partenaires à la boucle.")

20

Mode hybride : Comment? Se baser sur une technologie indépendante des téléphones, opérateurs et banques, pour : Neutraliser les contraintes techniques Toucher le maximum de clients potentiels

21

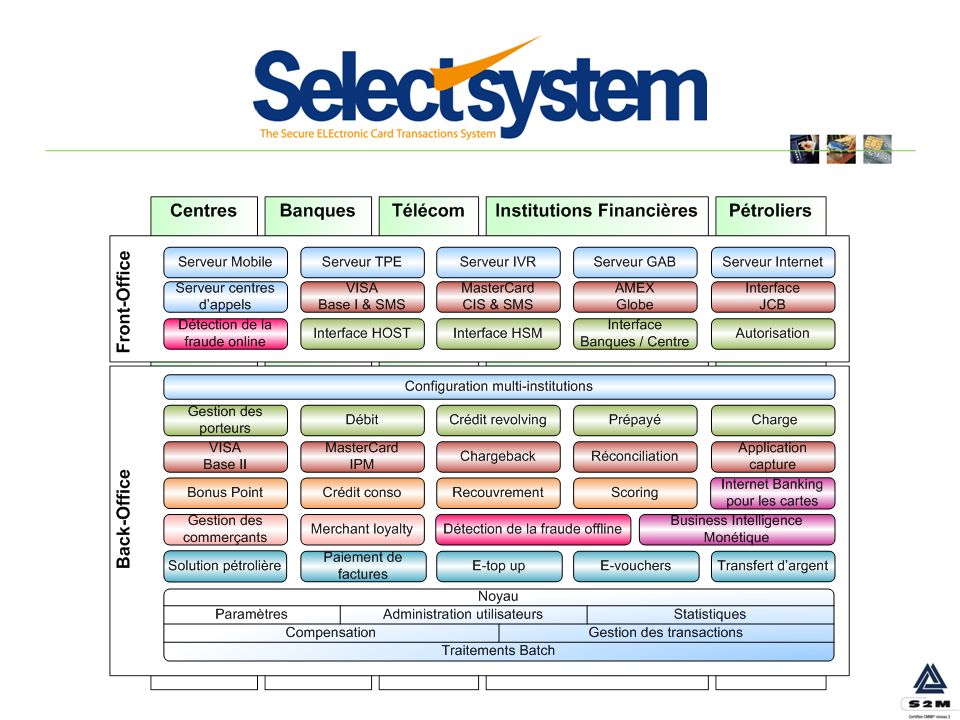

Solution SELECT System®

Mobile payment Solution SELECT System®

22

Offre S2M Mobile to mobile NFC

23

Applications Mobile to Mobile

24

SELECT System® Architecture Mobile payment

25

SELECT System® Solution Mobile payment

26

Mobile SIM Toolkit Chip Addon

Une puce physique qui est incorporée sur chaque téléphone Elle contient l’application de mobile payment Elle gère la sécurité de la transaction Elle pilote la communication avec le mobile communication manager Elle est indépendante de l’opérateur Elle est indépendante des fabricant du téléphone

27

Mobile communication Manager

Il gère les requêtes venant des téléphones mobiles Supporte les standards: SMS GSM Data GPRS 3G Vérifie l’authenticité des téléphones et de la SIM toolkit chip addon Effectue les contrôles syntaxiques Communique avec le mobile transaction manager

28

Mobile transaction manager

Gère le cycle de vie des transactions mobiles Assure l’atomicité de la transaction Convertis les messages mobiles vers le protocole ISO8583 Gère la relation avec l’émetteur et l’acquéreur

29

SELECT System® Switch & CMS

Gère les autorisations (cotés émetteur et acquéreur) Gère les cartes et comptes virtuels Gère les TPE virtuels Gère les commerçants et les comptes commerçants Gère la fraude …

Gère les cartes et comptes virtuels. Gère les TPE virtuels. Gère les commerçants et les comptes commerçants. Gère la fraude. …")

30

Exécution de la transaction de paiement (Haut niveau)

Le client transmet au commerçant son n° de mobile Le commerçant saisit les montants + le n° de mobile du client dans l’application mobile Le client reçoit une notification sur son mobile et est invité à saisir son code secret Le serveur vérifie le code secret et envoie une confirmation au mobiles du commerçant et du client Un reçu peut être optionnellement imprimé sur une imprimante Bluetooth

31

Mobile payment Fonctionnalités: . Paiement Recharge Activation. Solde

Transfert d’argent(compte à compte). Transfert d’argent(Mobile vers cash). Paiement des factures Gestion des mots de passes. .

. Transfert d’argent(Mobile vers cash). Paiement des factures. Gestion des mots de passes. .")

32

Mobile payment(Add On)

")

33

Mobile payment(java SMS/Bluetooth)

SMS/GPRS Merchant Client Bluetooth

34

Mobile payment(Java) Solde Transfert Recharge Factures

Solde Transfert Recharge Factures")

35

Exécution de la transaction de paiement (Détails)

")

36

A propos de S2M

37

S2M, acteur global de la monétique

Zone de migration Zone d’adoption tardive Zone d’adoption massive Zone de découverte & adoption avant-gardiste Temps Intérêt 2009 Mobile payment 2008 2009 NFC Carte Islamique 2007 Transfert d’argent 2008 Biométrie 1994 1989 Crédit conso Crédit revolving 2008 2004 Business Intelligence Paiement de factures 1983 Cartes à piste 2002 2003 2000 E-commerce Prépayé EMV 2009 Cardless 2003 E-voucher 1999 pétrolier F.A.R. 2008 Internet Banking

38

Business Intelligence

Centre National HOST Acquisition Emission TPE Débit GAB Routage Authentification Autorisation Crédit MOBILE Revolving INTERNET Prépayé VOIX E-purse Fraude Business Intelligence Compensation Réconciliation Autres …

40

S2M Certifié aux normes Internationales

EMV ISO 9001 V2008 CMMI niveau 2

41

Notre Présence

42

Mobile Payment Nouvelles Applications

Merci

Présentations similaires

Présentation AGIRS>")