Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

MACROECONOMIE Cours de Joel SANTOS

2

• Bernard Bernier & Yves Simon, Initiation à la Macroéconomie, Dunod.

Bibliographie • Bernard Bernier & Yves Simon, Initiation à la Macroéconomie, Dunod. • Olivier Blanchard & Daniel Cohen, Macroéconomie, Pearson. 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l'économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiq• Bibliographie • Bernard Bernier & Yves Simon, Initiation à la Macroéconomie, Dunod ues. Elle étudie les prix, les quantités et les marchés individuellement. A l'inverse, la macroéconomie étudie le comportement de l'économie dans son ensemble. Elle examine le revenu global d'un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s'interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l'inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l'impact d'un euro fort sur les exportations françaises ?

3

INTRODUCTION GENERALE

4

1. Qu’est-ce que l’Economie ?

La science économique étudie : • Le choix des acteurs économiques ; • L’impact de ces choix sur l’allocation des ressources limitées. Il existe 4 questions de base relatives au fonctionnement de l’économie : 1. Que produit-on et en quelle quantité ? • Modification de la structure de consommation (car nouveaux produits & services) ; 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l'économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l'inverse, la macroéconomie étudie le comportement de l'économie dans son ensemble. Elle examine le revenu global d'un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s'interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l'inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l'impact d'un euro fort sur les exportations françaises ?

; 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l inverse, la macroéconomie étudie le comportement de l économie dans son ensemble. Elle examine le revenu global d un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l impact d un euro fort sur les exportations françaises")

5

• Modification du niveau global de production.

⇒ Impact sur les niveaux d’emploi et le chômage. 2. Comment les biens sont-ils produits ? • Plusieurs manières de production (arbitrage entre technologies avancées ou techniques intensives en travail) ; • Choix des modes de production : responsabilité des entreprises et de l’État (il fixe le cadre qui régit la vie des entreprises). 3. Pour qui les biens sont-ils produits ? • Les niveaux de consommation dépendent des niveaux de revenu (déterminés par interaction entre entreprises/ménages & État). 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l'économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l'inverse, la macroéconomie étudie le comportement de l'économie dans son ensemble. Elle examine le revenu global d'un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s'interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l'inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l'impact d'un euro fort sur les exportations françaises ?

; • Choix des modes de production : responsabilité des entreprises et de l’État (il fixe le cadre qui régit la vie des entreprises). 3. Pour qui les biens sont-ils produits • Les niveaux de consommation dépendent des niveaux de revenu (déterminés par interaction entre entreprises/ménages & État). 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l inverse, la macroéconomie étudie le comportement de l économie dans son ensemble. Elle examine le revenu global d un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l impact d un euro fort sur les exportations françaises")

6

Ainsi, les économistes s’intéressent :

4. Qui prend les décisions économiques et selon quel processus ? • Économie planifiée : l’État répond aux 3 questions précédentes. • Économie mixte : on a une combinaison de décisions prises par l’État et le secteur privé. Ainsi, les économistes s’intéressent : • Manière dont les économies répondent aux 4 questions de base ; • Qualité de ces 4 réponses (question d’efficacité) . Problème central de l’analyse économique : recherche du meilleur équilibre entre secteur public et privé. 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l'économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l'inverse, la macroéconomie étudie le comportement de l'économie dans son ensemble. Elle examine le revenu global d'un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s'interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l'inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l'impact d'un euro fort sur les exportations françaises ?

. Problème central de l’analyse économique : recherche du meilleur équilibre entre secteur public et privé. 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l inverse, la macroéconomie étudie le comportement de l économie dans son ensemble. Elle examine le revenu global d un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l impact d un euro fort sur les exportations françaises")

7

2. Marché et État en économie mixte

2.1 Marchés Désigne toute situation d’échange (opération économique). Comprend l’ensemble des échanges concepts de marché & économie de marché. Économie de marché répond aux 4 questions de base bon fonctionnement de l’économie. • Mais la réponse du marché à la 3ème question ne satisfait pas tout le monde. Nécessaire intervention de l’Etat. 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l'économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l'inverse, la macroéconomie étudie le comportement de l'économie dans son ensemble. Elle examine le revenu global d'un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s'interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l'inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l'impact d'un euro fort sur les exportations françaises ?

. Comprend l’ensemble des échanges concepts de marché & économie de marché. Économie de marché répond aux 4 questions de base bon fonctionnement de l’économie. • Mais la réponse du marché à la 3ème question ne satisfait pas tout le monde. Nécessaire intervention de l’Etat. 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l inverse, la macroéconomie étudie le comportement de l économie dans son ensemble. Elle examine le revenu global d un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l impact d un euro fort sur les exportations françaises")

8

(a) Équilibre entre secteurs public & privé ;

Or, les interventions de l’Etat sont souvent opposées aux incitations économiques — par exemple, la fiscalité peut décourager le travail & l’épargne. D’où deux questions centrales en économie : (a) Équilibre entre secteurs public & privé ; (b) Équilibre entre justice sociale & efficacité économique. 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l'économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l'inverse, la macroéconomie étudie le comportement de l'économie dans son ensemble. Elle examine le revenu global d'un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s'interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l'inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l'impact d'un euro fort sur les exportations françaises ?

Équilibre entre secteurs public & privé ; (b) Équilibre entre justice sociale & efficacité économique. 1/ La microéconomie et la macroéconomie constituent les deux grands sous-champs dans lesquels le champ de l économie se divise. La microéconomie étudie la manière dont consommateurs et firmes prennent leurs décisions et interagissent dans des marchés spécifiques. Elle étudie les prix, les quantités et les marchés individuellement. A l inverse, la macroéconomie étudie le comportement de l économie dans son ensemble. Elle examine le revenu global d un pays, le chômage, les prix et le commerce international. 2/ Quelques exemples aideront à clarifier cette distinction. La microéconomie analyse la manière dont un cartel de pétrole pourra fixer le prix pour son pétrole ; la macroéconomie s interroge sur la raison pour laquelle une augmentation accentuée du prix du pétrole provoque de l inflation et du chômage. La microéconomie étudie si le fait de faire des études supérieures constitue une bonne utilisation du temps ; la macroéconomie examine le taux de chômage des jeunes. La microéconomie examine les rubriques individuelles du commerce externe français ; la macroéconomie analyse les tendances globales des importations et exportations françaises, en posant des questions du type : quel est l impact d un euro fort sur les exportations françaises")

9

2.2 État • Distribution de revenus (sécurité sociale) ;

Face aux défaillances du marché, les gens se tournent vers l’État au niveau de la : • Distribution de revenus (sécurité sociale) ; • Fourniture de biens & services. L’Etat a aussi un rôle important dans : • Défense de l’industrie nationale (cas Alstom) ; • Mise en place du cadre juridique pour entreprises ; • Soutien de l’activité économique.

; • Fourniture de biens & services. L’Etat a aussi un rôle important dans : • Défense de l’industrie nationale (cas Alstom) ; • Mise en place du cadre juridique pour entreprises ; • Soutien de l’activité économique.")

10

Économie de marché : essentiellement un échange entre ménages & entreprises

Rémunération des facteurs de production Consommation de biens et de services domestiques Ménages 10

11

Le circuit économique Fuites Épargne Taxes et impôts Importations Injections Investissements Dépenses de l’État Exportations

12

Rémunération des facteurs de production

Le circuit économique Exportations (X) INJECTIONS Dépenses de l’État (G) Investissements (I) Consommation de biens et de services domestiques Banques Épargne (S) Reste du monde Importations (M) État Taxes et impôts (T) Rémunération des facteurs de production FUITES 12

INJECTIONS. Dépenses de l’État (G) Investissements (I) Consommation de. biens et de services domestiques. Banques. Épargne (S) Reste du monde. Importations (M) État. Taxes et impôts (T) Rémunération des facteurs de production. FUITES. 12.")

13

3. Qu’est-ce que la macroéconomie ?

• La macroéconomie est la branche de l’économie qui a pour objet l’analyse de l’économie au niveau global ; elle s’intéresse à décrire et à expliquer l’évolution de grands agrégats comme le PIB, la consommation, l’investissement, le taux d’intérêt, l’emploi, le niveau général des prix. • Son but est de comprendre le fonctionnement des économies nationales et les effets des politiques économiques.

14

4. Les questions de la macroéconomie ?

• Qu’elle est l’origine de la crise actuelle ? • Pourquoi la croissance est-elle plus faible aujourd’hui ? • Pourquoi la Chine, le Brésil et l’Inde connaissent une croissance plus forte que l’Europe et les Etats-Unis ? • Pourquoi le chômage est-il élevé en Europe ? • Pourquoi l’inflation est-elle faible ? • Pourquoi la dette publique est en forte augmentation ?

15

Les principaux problèmes : La croissance économique Le chômage

L’inflation La balance des paiements et le taux de change 15

16

Taux de croissance annuel moyen, taux de chômage annuel moyen & taux d’inflation annuel moyen

France Allemagne Italie Japon UK USA UE(15) OCDE Brésil Malaisie Singapour Croissance 7,5 3,2 2,2 1,7 2,0 4,4 2,6 1,8 1,0 5,3 3,8 2,4 1,5 10,9 4,3 4,0 1,9 2,9 2,1 2,7 2,8 2,5 3,0 3,5 4,6 3,6 5,4 8,1 6,5 7,9 5,8 6,9 5,2 8,8 8,3 6,1 7,7 16

OCDE. Brésil. Malaisie. Singapour. Croissance ,5. 3,2. 2,2. 1,7. 2,0. 4,4. 2,6. 1,8. 1,0. 5,3. 3,8. 2,4. 1,5. 10,9. 4,3. 4,0. 1,9. 2,9. 2,1. 2,7. 2,8. 2,5. 3,0. 3,5. 4,6. 3,6. 5,4. 8,1. 6,5. 7,9. 5,8. 6,9. 5,2. 8,8. 8,3. 6,1. 7,")

17

Taux de croissance annuel moyen, taux de chômage annuel moyen & taux d’inflation annuel moyen

France Allemagne Italie Japon UK USA UE(15) OCDE Brésil Malaisie Singapour Croissance 7,5 3,2 2,2 1,7 2,0 4,4 2,6 1,8 1,0 5,3 3,8 2,4 1,5 10,9 4,3 4,0 1,9 2,9 2,1 2,7 2,8 2,5 3,0 3,5 4,6 3,6 5,4 8,1 6,5 7,9 5,8 6,9 5,2 8,8 8,3 6,1 7,7 Chômage 3,7 9,0 10,6 9,2 0,9 2,3 5,9 8,9 5,1 6,4 9,5 10,4 1,3 5,0 4,5 10,0 4,1 7,2 9,3 7,3 6,7 n/a 10,5 6,2 3,4 17

OCDE. Brésil. Malaisie. Singapour. Croissance ,5. 3,2. 2,2. 1,7. 2,0. 4,4. 2,6. 1,8. 1,0. 5,3. 3,8. 2,4. 1,5. 10,9. 4,3. 4,0. 1,9. 2,9. 2,1. 2,7. 2,8. 2,5. 3,0. 3,5. 4,6. 3,6. 5,4. 8,1. 6,5. 7,9. 5,8. 6,9. 5,2. 8,8. 8,3. 6,1. 7,7. Chômage. 3,7. 9,0. 10,6. 9,2. 0,9. 2,3. 5,9. 8,9. 5,1. 6,4. 9,5. 10,4. 1,3. 5,0. 4,5. 10,0. 4,1. 7,2. 9,3. 7,3. 6,7. n/a. 10,5. 6,2. 3,")

18

Taux de croissance annuel moyen, taux de chômage annuel moyen & taux d’inflation annuel moyen

France Allemagne Italie Japon UK USA UE(15) OCDE Brésil Malaisie Singapour Croissance 7,5 3,2 2,2 1,7 2,0 4,4 2,6 1,8 1,0 5,3 3,8 2,4 1,5 10,9 4,3 4,0 1,9 2,9 2,1 2,7 2,8 2,5 3,0 3,5 4,6 3,6 5,4 8,1 6,5 7,9 5,8 6,9 5,2 8,8 8,3 6,1 7,7 Chômage 3,7 9,0 10,6 9,2 0,9 2,3 5,9 8,9 5,1 6,4 9,5 10,4 1,3 5,0 4,5 10,0 4,1 7,2 9,3 7,3 6,7 n/a 10,5 6,2 3,4 Inflation 4,2 9,4 1,4 13,9 11,2 4,7 4,9 0,8 –1,3 13,0 7,4 3,9 6,8 5,5 10,3 3,3 3,1 46,1 30,6 332,2 847,0 7,1 –0,3 1,6 1,1 18

OCDE. Brésil. Malaisie. Singapour. Croissance ,5. 3,2. 2,2. 1,7. 2,0. 4,4. 2,6. 1,8. 1,0. 5,3. 3,8. 2,4. 1,5. 10,9. 4,3. 4,0. 1,9. 2,9. 2,1. 2,7. 2,8. 2,5. 3,0. 3,5. 4,6. 3,6. 5,4. 8,1. 6,5. 7,9. 5,8. 6,9. 5,2. 8,8. 8,3. 6,1. 7,7. Chômage. 3,7. 9,0. 10,6. 9,2. 0,9. 2,3. 5,9. 8,9. 5,1. 6,4. 9,5. 10,4. 1,3. 5,0. 4,5. 10,0. 4,1. 7,2. 9,3. 7,3. 6,7. n/a. 10,5. 6,2. 3,4. Inflation. 4,2. 9,4. 1,4. 13,9. 11,2. 4,7. 4,9. 0,8. –1,3. 13,0. 7,4. 3,9. 6,8. 5,5. 10,3. 3,3. 3,1. 46,1. 30,6. 332,2. 847,0. 7,1. –0,3. 1,6. 1,")

19

1ère PARTIE : FONCTIONS MACROECONOMIQUES

20

INTRODUCTION

21

ressources (Y + M) = emplois (C + I + G + Vs + X)

Les fonctions macroéconomiques considérées sont : consommation (C), investissement (I), dépenses publiques (G), exportation nettes ou balance commerciale (exportation (X) - importations (M)) et variations de stocks (Vs). • Nous avons ici les composantes du PIB (Y) : Y = C + I + G + Vs + X - M ou Y + M = C + I + G + Vs + X c.-à-d., l’équation macroéconomique fondamentale qui indique que : ressources (Y + M) = emplois (C + I + G + Vs + X) ou offre globale (OG) = demande globale (DG) Note : > En fin de période, on vérifie toujours OG = DG > En début de période, les Vs assure l'égalité OG = DG

, investissement (I), dépenses publiques (G), exportation nettes ou balance commerciale (exportation (X) - importations (M)) et variations de stocks (Vs). • Nous avons ici les composantes du PIB (Y) : Y = C + I + G + Vs + X - M. ou Y + M = C + I + G + Vs + X. c.-à-d., l’équation macroéconomique fondamentale qui indique que : ressources (Y + M) = emplois (C + I + G + Vs + X) ou offre globale (OG) = demande globale (DG) Note : > En fin de période, on vérifie toujours OG = DG. > En début de période, les Vs assure l égalité OG = DG.")

22

Remarque : Si la production excède les ventes (c-à-d les achats : C, I, G et X-M), la variation de stocks est positive. « Fin 2008… les entreprises, qui ont ajusté avec retard leur activité à la baisse de la demande, sont confrontées à des stocks élevés… ; elles réduisent fortement leurs stocks… Dans un contexte de perspectives de demande mal orientées, les entreprises ont déstocké massivement en fin d’année, tout en coupant dans la production. Ce phénomène a été particulièrement visible dans l’automobile, où de nombreuses chaînes ont été arrêtées partiellement ou totalement à l’automne, de façon à écouler des stocks devenus pléthoriques. Au total, le déstockage a réduit, à lui seul, de 0,8 point le PIB du quatrième trimestre Sur l’ensemble de l’année, la contribution des stocks à la croissance a été de - 0,3 point, alors qu’elle avait été neutre l’année précédente.» INSEE

23

La structure du PIB en France (1949 - 2007)

")

24

On observe que : la consommation (55 à 60 %) est la principale composante, suivie des dépenses publiques (20 à 25 %), de l’investissement (15 à 23 %) et des exportations nettes (entre -2 et +2 %). Ces composantes peuvent varier d’une période à l’autre et contribuer différemment à la croissance du PIB.

25

Les variations de la demande globale expliquent les fluctuations de l’activité économique dans le court terme (CT) ; c-à-d que la demande détermine le produit dans le CT, et plusieurs facteurs peuvent modifier la demande (comme la confiance des consommateurs ou le niveaux des taux d’intérêt). Note : Dans le moyen et le long terme, d’autres facteurs déterminent le niveau du PIB ; moyen terme : niveau technologique, stock de capital et taille de la main d’œuvre ; long terme : système éducatif, taux d’épargne et rôle du gouvernement.

26

« La crise financière a suscité une forte contraction de l'activité

« La crise financière a suscité une forte contraction de l'activité. Les conditions de financement des ménages et des entreprises se sont brutalement durcies à l'automne 2008, et ce durcissement a accentué le repli de la demande tout au long de l'hiver. Les ménages ont ainsi réduit leurs dépenses : leur accès au crédit est devenu très difficile, leur richesse a pâti du retournement des prix immobiliers et boursiers, et leurs revenus salariaux ont baissé avec la dégradation du marché du travail. Confrontées au repli de la demande des ménages et à des difficultés de financement, les entreprises ont fortement réduit leurs stocks et leurs dépenses d'investissement et ajusté leur emploi à la baisse… Pourtant, dès la fin du premier trimestre 2009, les indicateurs conjoncturels se redressent, notamment parce que l'action des pouvoirs publics pour apaiser les tensions sur les marchés financiers et pour relancer l'activité commence à faire sentir ses premiers effets positifs...

27

… Dans un contexte de récession globale, l'économie française a été pénalisée par la très vive contraction des exportations, qui ont baissé de 12,4 %, en lien avec la chute du commerce mondial. Après les exportations, le recul de l'activité est principalement imputable à la chute de la demande des entreprises… Plus encore, elles ont déstocké massivement, et les variations de stocks ont à elles seules contribué pour – 1,9 point au recul de l'activité… À l'inverse, la dépense de consommation des ménages a mieux résisté… Enfin, la demande des administrations publiques a accéléré en 2009, soutenant l'activité, notamment par le biais du plan de relance. La baisse de la demande totale a entraîné une chute des importations presque aussi marquée que celle des exportations, si bien que la contribution comptable du commerce extérieur à l'activité a été faiblement négative (– 0,2 point). » INSEE, Economie française, 2010

28

Taux de croissance du PIB

29

A. CONSOMMATION

30

L’étude du comportement de la consommation agrégée est fondamentale dans la compréhension des fluctuations du PIB - les dépenses de consommation représentent 60 % du PIB français. L’arbitrage entre consommation et épargne est essentielle ; mais comment les gens prennent-ils leurs décisions de consommation et d’épargne ? • 2 grands types d’analyse du comportement de consommation existent: - celle de Keynes, mettant l’accent sur le revenu courant ; - celles de Friedman et Modigliani, avec, respectivement, leurs théories du revenu permanent et du cycle de vie.

31

Si c = 0,9 90 % de chaque € est consommé

1. Analyse de Keynes « Nous accroissons notre consommation quand notre revenu augmente, mais cet accroissement de notre consommation est inférieur à l’accroissement de notre revenu. » Keynes postule une relation entre consommation et revenu. 2 propensions expriment la relation entre consommation et revenu : - Propension marginale à consommer (PmgC): ΔC/ΔY ou c, avec 0 < c < 1 Si c = 0,9 90 % de chaque € est consommé - Propension moyenne à consommer (PMC) : C/Y

: ΔC/ΔY ou c, avec 0 < c < 1. Si c = 0,9 90 % de chaque € est consommé. - Propension moyenne à consommer (PMC) : C/Y ")

32

Les résultats empiriques dans le cas de la France ne confirment pas ces hypothèses

Interprétation : Année 2004 : • PMC = 0,85 85 % du revenu disponible a été consommé. • PmgC = 0,93 l’augmentation du revenu disponible de € augmente la consommation de centimes.

33

• PMC est relativement stable • PmgC est volatile

Année 2003 : • PmgC = 1,24, c.-à-d. : (854,2 – 825,5) / (1015 – 991,8) = 28,7 / 23,2 = 1,24 La consommation a augmenté de 1,24 € pour 1 € supplémentaire de revenu ménages ont désépargné. Conclusion : • PMC est relativement stable • PmgC est volatile • Les PMC et PmgC dans le cas de la France, entre , confirment cette même tendance (cf. figure plus bas).

/ (1015 – 991,8) = 28,7 / 23,2 = 1,24. La consommation a augmenté de 1,24 € pour 1 € supplémentaire de revenu ménages ont désépargné. Conclusion : • PMC est relativement stable. • PmgC est volatile. • Les PMC et PmgC dans le cas de la France, entre , confirment cette même tendance (cf. figure plus bas).")

34

PmgC & PMC en France (1959 - 2007) - Insee

- Insee")

35

Remarque : • La période de montre qu’on avoir des PmgC négatives ; un simple exemple illustre ceci : période 0 : C0 = 825 M€ et Y0 = 990 M€ période 1 : C1 = 820 M€ et Y1 = 1015 M€ Donc : PmgC1 = ( ) / ( ) = - 5 / 25 = -0,2 avec : PmgS1 = 1 - PmgC1 = 1, donc les agents ont épargné.

/ ( ) = - 5 / 25 = -0,2. avec : PmgS1 = 1 - PmgC1 = 1,2 donc les agents ont épargné.")

36

Note : L’hypothèse de stabilité de la relation consommation-revenu joue un rôle essentiel dans :

- l’évaluation du « multiplicateur d’investissement » (dY/dI > 1), lequel est d’autant plus fort que la PmgC est élevée ; - l’efficacité des dépenses publiques dans la régulation de la conjoncture. Selon Keynes, l’épargne (S) est un résidu : S = Y - C (une hypothèse assez réductrice). • En réalité, les agents font des choix intertemporels en fonction de leurs anticipations du futur (changements de revenu, situation de chômage, détérioration de la conjoncture). Le comportement d’épargne des français en atteste :

, lequel est d’autant plus fort que la PmgC est élevée ; - l’efficacité des dépenses publiques dans la régulation de la conjoncture. Selon Keynes, l’épargne (S) est un résidu : S = Y - C (une hypothèse assez réductrice). • En réalité, les agents font des choix intertemporels en fonction de leurs anticipations du futur (changements de revenu, situation de chômage, détérioration de la conjoncture). Le comportement d’épargne des français en atteste :")

37

« Des mesures de soutien au pouvoir d'achat des ménages, notamment les plus modestes, sont mises en œuvre dans de nombreux pays : hausse ou allongement des allocations chômage, baisses d'impôts ou subventions ciblées… Dans de nombreux pays ces mesures interviennent en effet dans un contexte global de hausse du taux d'épargne, pour des motifs divers : constitution d'une épargne de précaution face à la hausse du chômage, effets de richesse dans les pays anglo-saxons, obligation pour les ménages de se désendetter. » INSEE, Economie française, 2010

38

2. Analyses de Friedman et Modigliani

2.1 Théorie du revenu permanent (Friedman, 1957) Les plans de consommation sont faits sur une durée assez longue l’avenir influence la consommation courante. Idée de base : la consommation ne dépend pas du revenu courant, mais du revenu permanent (Yp) qui est « le revenu hypothétique constant que toucherait un individu sa vie durant et dont la somme actualisée serait égale à la valeur actualisée des revenus futurs attendus réellement » Il existe quand même une différence par rapport à la théorie du cycle de vie; selon celle-ci, le revenu suit un sentier régulier pendant toute la vie des gens, alors que l'hypothèse du revenu permanent postule que les revenus subissent d'année en année des chocs aléatoires et temporaires avec : yi le revenu attendu l’année i (future) et r le taux d’intérêt réel.

Les plans de consommation sont faits sur une durée assez longue l’avenir influence la consommation courante. Idée de base : la consommation ne dépend pas du revenu courant, mais du revenu permanent (Yp) qui est « le revenu hypothétique constant que toucherait un individu sa vie durant et dont la somme actualisée serait égale à la valeur actualisée des revenus futurs attendus réellement » Il existe quand même une différence par rapport à la théorie du cycle de vie; selon celle-ci, le revenu suit un sentier régulier pendant toute la vie des gens, alors que l hypothèse du revenu permanent postule que les revenus subissent d année en année des chocs aléatoires et temporaires. avec : yi le revenu attendu l’année i (future) et r le taux d’intérêt réel.")

39

Friedman fait l’hypothèse que seule la relation entre la consommation permanente (Cp) et Yp a un caractère stable (C et Y transitoires sont instables et donc imprévisibles) ; plus précisément, la consommation sera une proportion au Yp : Cp = kYp. avec k = PMC (égale à la PmgC) et voisine de 1 à LT Remarques : • Friedman considère que l’information dont dispose le consommateur permet de prévoir son RP (revenus du travail + patrimoine. • Les prévisions jouent ici un rôle central. • Les marchés financiers sont supposés parfaits (les agents peuvent librement emprunter). Il existe quand même une différence par rapport à la théorie du cycle de vie; selon celle-ci, le revenu suit un sentier régulier pendant toute la vie des gens, alors que l'hypothèse du revenu permanent postule que les revenus subissent d'année en année des chocs aléatoires et temporaires

et voisine de 1 à LT. Remarques : • Friedman considère que l’information dont dispose le consommateur permet de prévoir son RP (revenus du travail + patrimoine. • Les prévisions jouent ici un rôle central. • Les marchés financiers sont supposés parfaits (les agents peuvent librement emprunter). Il existe quand même une différence par rapport à la théorie du cycle de vie; selon celle-ci, le revenu suit un sentier régulier pendant toute la vie des gens, alors que l hypothèse du revenu permanent postule que les revenus subissent d année en année des chocs aléatoires et temporaires.")

40

2.2 Théorie du cycle de vie (TCV) (Modigliani, 1963)

Les individus n’attendent pas un flux constant de revenus durant leur vie (revenu augmente avec l’âge). L’épargne permet de lisser la consommation tout au long de la vie ; les individus font un choix rationnel entre la consommation présente et la consommation future. L’accent est mis sur l’accumulation patrimoniale qui permet l’ajustement entre des revenus variables et des dépenses que l’on cherche à étaler tout au long de la vie. La fonction de consommation agrégée impliquée par la TCV s’écrit:

. L’épargne permet de lisser la consommation tout au long de la vie ; les individus font un choix rationnel entre la consommation présente et la consommation future. L’accent est mis sur l’accumulation patrimoniale qui permet l’ajustement entre des revenus variables et des dépenses que l’on cherche à étaler tout au long de la vie. La fonction de consommation agrégée impliquée par la TCV s’écrit:")

41

avec : Y, le Y réel disponible

W/P, la richesse réelle a, la propension à consommer Y b, la propension à consommer W/P Pour les ménages américains pendant la période , Modigliani propose la fonction suivante : C = 0,70Y + 0,06 W/P c-à-d : en moyenne chaque année 70 % du revenu et 6 % de la richesse sont consommés. Remarque : le rôle de la richesse joue davantage dans les comportements de consommation des ménages américains que dans ceux des ménages européens ou français.

42

Conclusions générales :

(1) La fonction de consommation keynésienne est plutôt vérifiée à court terme. Lorsqu’on passe de revenus faibles à revenus élevés, l’épargne augmente PMC (2) Sur le long terme, la fonction de consommation keynésienne est mal vérifiée une stabilité de la PMC, et donc de l’épargne. Validité des théories du cycle de vie et du revenu permanent.

La fonction de consommation keynésienne est plutôt vérifiée à court terme. Lorsqu’on passe de revenus faibles à revenus élevés, l’épargne augmente PMC (2) Sur le long terme, la fonction de consommation keynésienne est mal vérifiée une stabilité de la PMC, et donc de l’épargne. Validité des théories du cycle de vie et du revenu permanent.")

43

3. Facteurs déterminants

3.1 Revenu et épargne (S) L’approche contemporaine de la consommation postule que le consommateur répartit sa consommation compte tenu du revenu courant (revenu disponible brut ou revenu réel disponible) et des revenus futurs anticipés. Concernant la France, pour l’année 2009 : « La bonne tenue du pouvoir d'achat, alliée au soutien apporté par la mise en place de la prime à la casse, a permis à la consommation des ménages de résister : elle a augmenté de 0,6 % après + 0,5 % en 2008 et n'a pas connu de baisse importante durant les trimestres de récession. La consommation a ainsi pu jouer un rôle de stabilisateur pour l'économie française tout au long de la crise...

L’approche contemporaine de la consommation postule que le consommateur répartit sa consommation compte tenu du revenu courant (revenu disponible brut ou revenu réel disponible) et des revenus futurs anticipés. Concernant la France, pour l’année 2009 : « La bonne tenue du pouvoir d achat, alliée au soutien apporté par la mise en place de la prime à la casse, a permis à la consommation des ménages de résister : elle a augmenté de 0,6 % après + 0,5 % en 2008 et n a pas connu de baisse importante durant les trimestres de récession. La consommation a ainsi pu jouer un rôle de stabilisateur pour l économie française tout au long de la crise...")

44

… En outre, la relative bonne tenue de la consommation s'est accompagnée de la formation d'une épargne de précaution, en réponse à la dégradation du marché du travail et des perspectives de revenu. L'épargne a ainsi augmenté de près d'un point entre 2008 et 2009, passant de 15,4 % à 16,2 % du revenu disponible brut. » INSEE, Economie française, 2010 Remarques : • En tant que déterminant principal de la consommation, les évolutions du revenu jouent un rôle important pour le produit national. • Les perspectives (positives ou négatives) de revenu affectent normalement la consommation, par exemple, par le biais de la formation d’une épargne de précaution. • Épargne permet un transfert de pouvoir d’achat entre périodes ; elle peut ainsi jouer sur l’activité.

de revenu affectent normalement la consommation, par exemple, par le biais de la formation d’une épargne de précaution. • Épargne permet un transfert de pouvoir d’achat entre périodes ; elle peut ainsi jouer sur l’activité.")

45

Par exemple : En Allemagne, entre 1995 et 2005, les ménages, inquiets par le chômage élevé et la stagnation du pouvoir d’achat, ont augmenté leur épargne par précaution au détriment d’un renforcement de la consommation. Question : mais jusqu’à quel point la consommation dépend-elle respectivement des revenus courants et futurs? • L’arbitrage n’est pas la même selon qu’on est un consommateur riche ou pauvre (ou au chômage). • Les anticipations de revenus futurs varient beaucoup avec le revenu courant (par ex. en cas de promotion d’un salarié). • Le fait que les consommateurs perçoivent les variations de leur revenu comme permanentes ou transitoires affecte leurs décisions.

. • Les anticipations de revenus futurs varient beaucoup avec le revenu courant (par ex. en cas de promotion d’un salarié). • Le fait que les consommateurs perçoivent les variations de leur revenu comme permanentes ou transitoires affecte leurs décisions.")

46

Taux d’épargne (en % du revenu national disponible)

Source : OCDE Economic Outlook 46

47

Contributions à l’évolution du pouvoir d’achat du revenu disponible – cas de la France

48

Evolution de la consommation, du pouvoir d’achat et du taux d’épargne – cas de la France

49

3.2 Taux d’intérêt La hausse du taux d’intérêt (i) accroît l’incitation à épargner : il est plus intéressant consommer demain qu’aujourd’hui. Question : Ceci réduit toujours la consommation et accroît l’épargne ? • En réalité, on a des réactions différentes selon qu’on est emprunteur ou prêteur : - Emprunteur baisse la consommation, puisqu’il est plus pauvre (hausse du taux d’intérêt fait baisser le pouvoir d’achat) ; - Prêteur, étant plus riche (hausse du taux d’intérêt augmente le pouvoir d’achat de son épargne), est incité à consommer davantage.

; - Prêteur, étant plus riche (hausse du taux d’intérêt augmente le pouvoir d’achat de son épargne), est incité à consommer davantage.")

50

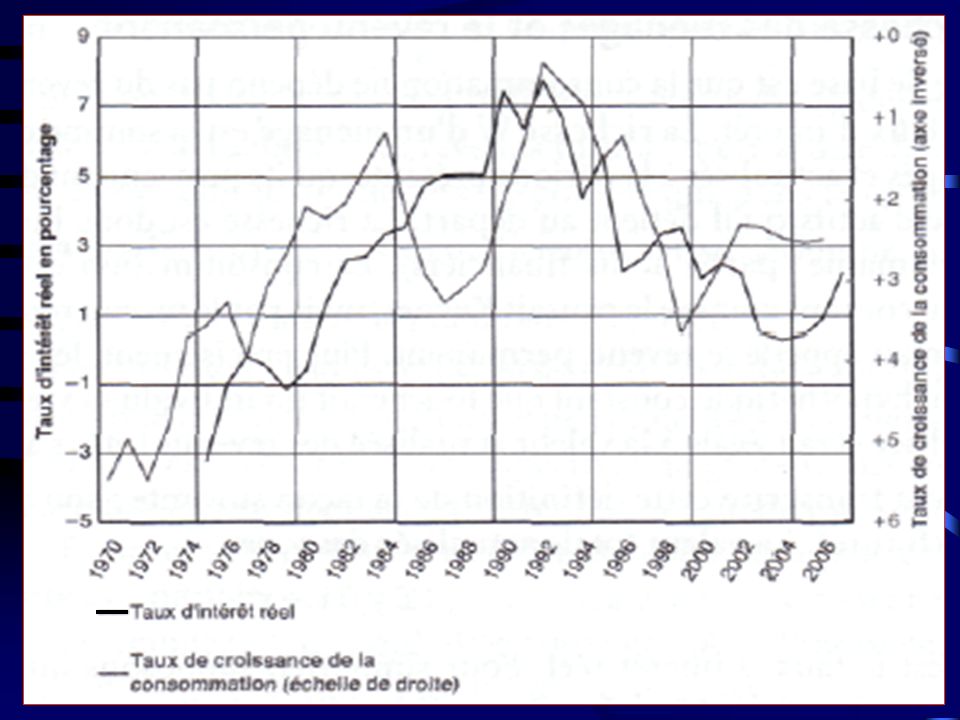

En France, des études empiriques (1972/2003) montrent que l’impact de la hausse du taux d’intérêt sur l’épargne reste marginal : la hausse de 1 point du taux d’intérêt augmente le taux d’épargne au bout de 5 ans de 0,2 point. En France, de 1970 à 2007, on observe une corrélation négative entre le taux de croissance de la consommation et le taux d’intérêt réel (voir graphique).

.")

52

3.3 Inflation Relation entre inflation et consommation

• Pendant les périodes d’inflation, les prix et les salaires ne croissent pas proportionnellement, affectant ainsi le salaire réel ; l’inflation affecte la répartition (ex. des retraités) et crée des distorsions (ex. des tranches d’imposition qui ne sont pas ajustées de l’inflation), ce qui est susceptible d’affecter la consommation. Relation entre inflation et épargne (S) Deux logiques possibles : a. L’Epargne est faible si le taux d’intérêt réel ( = taux d’intérêt nominal – taux d’inflation) est faible — donc si l’inflation est forte relation inverse entre épargne et inflation.

et crée des distorsions (ex. des tranches d’imposition qui ne sont pas ajustées de l’inflation), ce qui est susceptible d’affecter la consommation. Relation entre inflation et épargne (S) Deux logiques possibles : a. L’Epargne est faible si le taux d’intérêt réel ( = taux d’intérêt nominal – taux d’inflation) est faible — donc si l’inflation est forte relation inverse entre épargne et inflation.")

53

b. Epargne par un motif de précaution augmente (effet Pigou) ; mécanisme :

prix ménages augmentent leur épargne afin de conserver le « pouvoir d’achat » de leur l’épargne. Note : En France l’effet Pigou est faible ; la hausse de l’inflation d’un point induit une hausse du taux d’épargne de 0,06 point au bout d’un an* (étude ) ; c-à-d : seul 6% des pertes de richesse réelle dues à l'inflation sont compensées par une hausse de l’épargne. C'est-à-dire que les ménages ne compensent que 6% des pertes de richesse réelle due à l'inflation par une hausse de leur épargne

; c-à-d : seul 6% des pertes de richesse réelle dues à l inflation sont compensées par une hausse de l’épargne. C est-à-dire que les ménages ne compensent que 6% des pertes de richesse réelle due à l inflation par une hausse de leur épargne.")

54

3.4 Effets de richesse et anticipations

Revenu courant et richesse totale (capital financier + capital humain*) déterminent la consommation courante. Les anticipations affectent la consommation de deux façons : a. directement par l’estimation du capital humain b. indirectement à travers la richesse patrimoniale − actifs financiers et immobiliers ; selon INSEE : « La crise financière a suscité une forte contraction de l'activité. Les conditions de financement des ménages… sont brutalement durcies à l'automne 2008… Les ménages ont ainsi réduit leurs dépenses : leur accès au crédit est devenu très difficile, leur richesse a pâti du retournement des prix immobiliers et boursiers… » Le capital financier ou patrimoine est formé par les obligations et actions, l'épargne sous ses autres formes, les biens immobiliers, etc Le capital humain est formé par l'ensemble des revenus après impôts calculés sur la durée de vie tout entière, en valeur actuelle

déterminent la consommation courante. Les anticipations affectent la consommation de deux façons : a. directement par l’estimation du capital humain. b. indirectement à travers la richesse patrimoniale − actifs financiers et immobiliers ; selon INSEE : « La crise financière a suscité une forte contraction de l activité. Les conditions de financement des ménages… sont brutalement durcies à l automne 2008… Les ménages ont ainsi réduit leurs dépenses : leur accès au crédit est devenu très difficile, leur richesse a pâti du retournement des prix immobiliers et boursiers… » Le capital financier ou patrimoine est formé par les obligations et actions, l épargne sous ses autres formes, les biens immobiliers, etc. Le capital humain est formé par l ensemble des revenus après impôts calculés sur la durée de vie tout entière, en valeur actuelle.")

55

Globalement, la dépendance de la consommation vis-à-vis des anticipations a 2 implications:

1. La consommation répond moins que proportionnellement à des variations du revenu courant quand ces variations sont perçues comme transitoires 2. La consommation peut varier alors que le revenu ne change pas (ex. de l’« effet Sarkozy », après les élections rôle positif des anticipations optimistes) Le consommateur prévoyant est celui qui décide de ce qu'il consomme à un moment donnée en prenant en considération son patrimoine et les revenus qu'il prévoit de gagner dans le futur

Le consommateur prévoyant est celui qui décide de ce qu il consomme à un moment donnée en prenant en considération son patrimoine et les revenus qu il prévoit de gagner dans le futur.")

56

3.5 Autres déterminants Chômage : sa hausse et son niveau élevé devraient induire une hausse de l’épargne par précaution baisse de la consommation. Effet Ricardo-Barro : la croissance du déficit public incite les ménages à épargner en prévision d’une hausse future des impôts (cf. Banque de France). Le consommateur prévoyant est celui qui décide de ce qu'il consomme à un moment donnée en prenant en considération son patrimoine et les revenus qu'il prévoit de gagner dans le futur

. Le consommateur prévoyant est celui qui décide de ce qu il consomme à un moment donnée en prenant en considération son patrimoine et les revenus qu il prévoit de gagner dans le futur.")

57

Étude de cas 1 Quels effets auront les variations suivantes sur la pmgc et sur la consommation : (a) une augmentation du taux d’imposition ; (b) l’économie entre dans une période de croissance après une récession ; (c) les ménages anticipent une augmentation du taux d’inflation ; (d) le gouvernement redistribue les revenus des riches vers les pauvres ? Réponse : a. La pmgc va diminuer. Pour chaque niveau de revenu, une hausse du taux d’imposition correspond à une diminution du revenu net disponible pour la consommation.

une augmentation du taux d’imposition ; (b) l’économie entre dans une période de croissance après une récession ; (c) les ménages anticipent une augmentation du taux d’inflation ; (d) le gouvernement redistribue les revenus des riches vers les pauvres Réponse : a. La pmgc va diminuer. Pour chaque niveau de revenu, une hausse du taux d’imposition correspond à une diminution du revenu net disponible pour la consommation.")

58

(suite Etude de cas 1) b. Sur une courte période de temps, les individus consomment davantage à la sortie d’une récession. En effet, la pmgc à des variations importantes à court terme car certains individus vont réagir très rapidement à une variation du revenu et augmenter leurs dépenses. Par définition, la pmgc à long terme a des variations plus faibles. c. La pmgc augmente car les ménages anticipent qu’ils devront allouer une part plus grande de leur revenu aux dépenses de consommation. d. La pmgc va augmenter car les ménages les plus pauvres dépensent relativement plus en consommation que les ménages les plus riches. Par définition, une hausse de la PmgC de la période 0 à la période 1 implique une hausse de la PMC sur cette même période.

59

Étude de cas 2 Réfléchissez aux éléments qui pèsent sur la décision de consommation et déterminez comment ils vont toucher l’épargne. Y a-t-il des éléments qui influent sur la consommation mais pas sur l’épargne ? Et inversement, y a- t-il des éléments qui influent davantage sur la décision d’épargner que de consommer ? Réponse : Le tableau suivant répertorie un ensemble d’éléments qui influencent la consommation et l’épargne.

60

(Étude de cas 2 : suite) Seuls le revenu et le taux d’imposition provoquent des effets similaires sur l’épargne et la consommation.

Seuls le revenu et le taux d’imposition provoquent des effets similaires sur l’épargne et la consommation.")

61

B. INVESTISSEMENT

62

Pour les entreprises, I dépend des termes suivants :

Définition : L’investissement (I) mesure les dépenses des entreprises et des ménages pour accroître leur stock de capital (productif ou immobilier) Pour les entreprises, I dépend des termes suivants : • Le niveau des ventes courantes et prévues • Le taux d’intérêt réel (ir), c-à-d : ir in — πe avec : in le taux d’intérêt nominal πe le taux d’inflation anticipé Trois cas sont possibles : a. Quand πe = 0, ir = in b. Comme en général πe > 0, in > ir c. Pour in donné, plus πe est élevé, plus ir est bas

mesure les dépenses des entreprises et des ménages pour accroître leur stock de capital (productif ou immobilier) Pour les entreprises, I dépend des termes suivants : • Le niveau des ventes courantes et prévues. • Le taux d’intérêt réel (ir), c-à-d : ir in — πe. avec : in le taux d’intérêt nominal. πe le taux d’inflation anticipé. Trois cas sont possibles : a. Quand πe = 0, ir = in. b. Comme en général πe > 0, in > ir. c. Pour in donné, plus πe est élevé, plus ir est bas.")

63

Pour saisir ces 2 effets, nous pouvons écrire l’équation d’investissement :

I = I(Y,ir) + -

+ -")

64

Illustration : hypothèse πe = in

Supposons un emprunt pour lequel πe = in = 10 % • Pour l’emprunteur : emprunt de € en 2010 coûtera € en 2011 mais, compte tenu de l’inflation, ce qui coûte €10 en 2010 coûtera, en 2011, €11 c-à-d : 1000 €10 = €11 ou bien : 1 €11 0,90 €10 (le signe = signifie : ont le même pouvoir d’achat que) Ce « taux de change » permet d’exprimer le coût de l’emprunt en 2011 en euro 2010 : 1100 €11 = 1100 × 0,90 €10 1000 €10

Ce « taux de change » permet d’exprimer le coût de l’emprunt en 2011 en euro 2010 : 1100 €11 = 1100 × 0,90 €10 1000 €10.")

65

Conclusion : pour l’emprunteur, la valeur réelle des €11 de 2011 est exactement la même des 1000 €10 de 2010 ; le coût réel de l’emprunt est donc nul • Autre manière de présenter les choses : Pour chaque euro emprunté, il faudra rembourser 1,10 € l’an prochain (1 €10 1,10 €11)… mais l’euro vaudra 10 % de moins en termes de biens l’an prochain. Donc, en empruntant l’équivalent d’un bien, on s’engage à rembourser un bien l’an prochain.

… mais l’euro vaudra 10 % de moins en termes de biens l’an prochain. Donc, en empruntant l’équivalent d’un bien, on s’engage à rembourser un bien l’an prochain.")

66

• Pour le prêteur : prêt de 1000 € en 2010

rapportera € en 2011 mais, compte tenu de l’inflation, l’euro en 2011 vaudra 10 % de moins en termes de bien (de pouvoir d’achat) ; le bénéfice réel du prêt est donc nul Conclusion générale : l’inflation allège la charge de remboursement réel des débiteurs ; les créanciers voient leur richesse réelle inchangée A retenir : ir indique à combien de biens il faudra renoncer dans le futur pour disposer d’un bien supplémentaire aujourd’hui

; le bénéfice réel du prêt est donc nul. Conclusion générale : l’inflation allège la charge de remboursement réel des débiteurs ; les créanciers voient leur richesse réelle inchangée. A retenir : ir indique à combien de biens il faudra renoncer dans le futur pour disposer d’un bien supplémentaire aujourd’hui.")

67

1. Relation entre investissement et taux d’intérêt

Pour un manager, il s’agit de comparer le coût de l’investissement au rendement attendu de l’investissement. Le choix des investissements renvoie à la technique de l’actualisation. 1.1 Critère de la VAN VAN = – Dépense initiale (DI) + Recettes futures actualisées (RFA) Note : Le terme « actualisées » signifie que l’on calcule la valeur d’une recette future en unité monétaire d’aujourd’hui, en l’actualisant avec 1/(1+ ir) Cette année L’an prochain 1/(1+ ir) euro

+ Recettes futures actualisées (RFA) Note : Le terme « actualisées » signifie que l’on calcule la valeur d’une recette future en unité monétaire d’aujourd’hui, en l’actualisant avec 1/(1+ ir) Cette année L’an prochain. 1/(1+ ir) 1 euro.")

68

• Si VAN 0 (pour un ir donné) on fait l’investissement (recettes futures actualisées > dépense initiale). • Si VAN < 0 pas rentable d’emprunter les fonds nécessaires (recettes futures actualisées < dépense initiale). Remarques : 1. L’investissement est fonction décroissante du taux d’intérêt réel : sa hausse fait diminuer la VAN ; 2. L’investissement ne dépend pas uniquement du taux d’intérêt ; les prévisions quant aux recettes futures actualisées comptent aussi (ex. : Tunnel sous la manche) 3. A vrai dire, le mieux qu’un manager puisse faire est de prévoir les recettes futures actualisées et le taux d’intérêt réel.

. Remarques : 1. L’investissement est fonction décroissante du taux d’intérêt réel : sa hausse fait diminuer la VAN ; 2. L’investissement ne dépend pas uniquement du taux d’intérêt ; les prévisions quant aux recettes futures actualisées comptent aussi (ex. : Tunnel sous la manche) 3. A vrai dire, le mieux qu’un manager puisse faire est de prévoir les recettes futures actualisées et le taux d’intérêt réel.")

69

Illustration On choisit investissement dont la VAN est la plus élevée (investissement B)

")

70

1.2 Critère du taux interne de rentabilité (TIR)

TIR = taux d’actualisation pour lequel la VAN est nulle Au lieu de rechercher la VAN à l’aide d’un taux d’intérêt externe (i), on cherche le TIR (r) qui égalise les recettes futures actualisées à la dépende initiale (RFA = DI). DI = R1/(1+r) + R2/(1 + r)2 + … Rn/(1 + r)n Remarques : 1. Le TIR correspond à la valeur du taux d’actualisation pour laquelle l’investissement se solde sans perte ni profit. 2. L’investissement sera décidé si le TIR (r) est au moins égal au taux d’intérêt réel (ir), si donc : r >= ir

, on cherche le TIR (r) qui égalise les recettes futures actualisées à la dépende initiale (RFA = DI). DI = R1/(1+r) + R2/(1 + r)2 + … Rn/(1 + r)n. Remarques : 1. Le TIR correspond à la valeur du taux d’actualisation pour laquelle l’investissement se solde sans perte ni profit. 2. L’investissement sera décidé si le TIR (r) est au moins égal au taux d’intérêt réel (ir), si donc : r >= ir.")

71

Pourquoi ceci ? La réponse exige que l’on prenne 2 optiques:

a. L’entrepreneur a recours au crédit Dans ce cas-ci, plus le coût de l’investissement est élevé (i.e. le taux d’intérêt réel est élevé), plus la rentabilité (TIR) exigée des projets d’investissement doit être forte (puisqu’il faut bien que les entrepreneurs remboursent leurs crédits); b. L’entrepreneur a le choix d’investir ou de spéculer L’investissement sera décidé si le TIR est au moins égal au taux d’intérêt réel, le rendement « externe » obtenu si les montants étaient placés sur le marché financier.

, plus la rentabilité (TIR) exigée des projets d’investissement doit être forte (puisqu’il faut bien que les entrepreneurs remboursent leurs crédits); b. L’entrepreneur a le choix d’investir ou de spéculer. L’investissement sera décidé si le TIR est au moins égal au taux d’intérêt réel, le rendement « externe » obtenu si les montants étaient placés sur le marché financier.")

72

Illustration • Par définition : taux d’intérêt réel (ir) = taux d’intérêt nominal (in) – inflation (π) • Mais lors d’une décision de placement, on ignore a priori l’inflation que l’on va subir au cours de l’année à venir (c.-à-d. l’inflation observé) On ignore le rendement réel d’un placement. • Si l’on doit choisir entre un investissement productif dont TIR = 7 % et un placement financier dont le taux d’intérêt nominal in = 10 %, on doit anticiper l’inflation, au risque de se tromper.

On ignore le rendement réel d’un placement. • Si l’on doit choisir entre un investissement productif dont TIR = 7 % et un placement financier dont le taux d’intérêt nominal in = 10 %, on doit anticiper l’inflation, au risque de se tromper.")

73

• Donc, à vrai dire : Taux d’intérêt réel (ire) = taux d’intérêt nominal (in) – inflation anticipée (πe) > Si πe = 2 % on place l’argent, puisque ire > TIR > Si π > πe (par ex. : π = 4 %) ir = 6 %, il fallait investir • Les anticipations d’inflation et de taux d’intérêt futurs jouent donc un rôle essentiel dans l’arbitrage entre investissement et placement.

ir = 6 %, il fallait investir. • Les anticipations d’inflation et de taux d’intérêt futurs jouent donc un rôle essentiel dans l’arbitrage entre investissement et placement.")

74

Notes : 1. Dans le cas de la France (1975 – 2007), il y a bien une corrélation négative entre le taux d’investissement et le taux d’intérêt réel

, il y a bien une corrélation négative entre le taux d’investissement et le taux d’intérêt réel.")

75

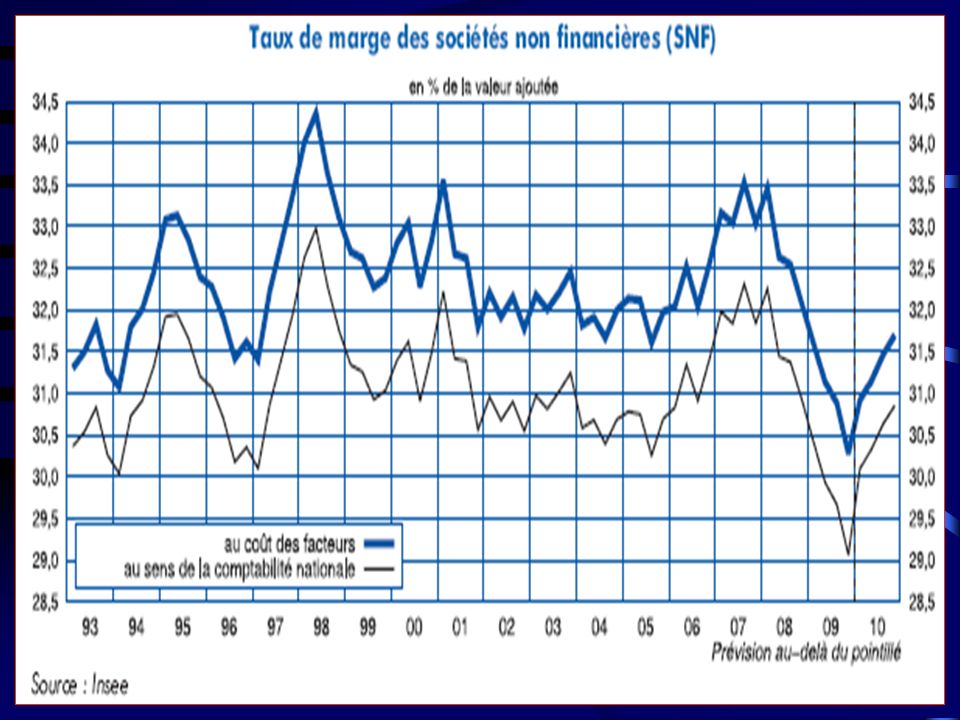

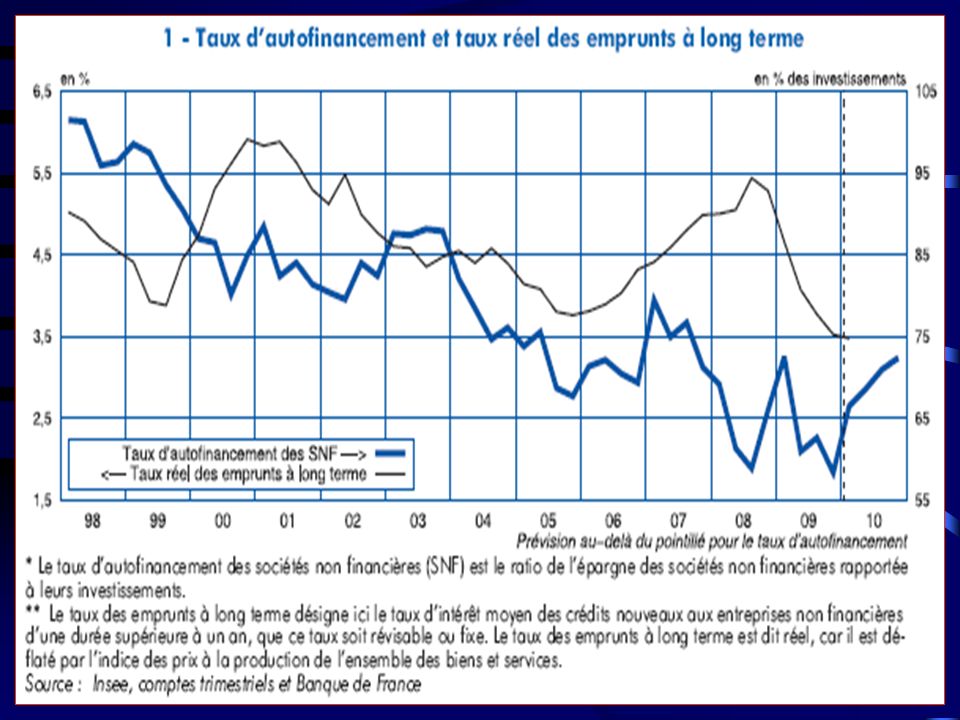

2. Le concept de taux d’intérêt réel explique le paradoxe d’investissements élevés accompagnés de taux d’intérêt nominaux élevés (ex. des années 70 au Brésil et aux EUA) Remarque : ceci étant dit, l’inflation n’est pas un facteur positif pour le climat des investissements ; en effet : Instabilité des prix augmentation de l’incertitude mauvaise évaluation de la rentabilité réelle des investissements 3. L’autofinancement (financement direct) peut aussi diminuer l’importance du taux d’intérêt dans les décisions d’investissement 1/ Pendant les années 80, la hausse des profits a permis aux entreprises d'autofinancer plus largement leurs investissements. 2/ Les années 90 se sont caractérisées par des taux d'autofinancement élevés, résultats de taux de marge importants et de taux d'investissement faibles (cf. graphique). Les entreprises ont ainsi eu recours à un financement direct, au détriment du financement par emprunts bancaires.

peut aussi diminuer l’importance du taux d’intérêt dans les décisions d’investissement. 1/ Pendant les années 80, la hausse des profits a permis aux entreprises d autofinancer plus largement leurs investissements. 2/ Les années 90 se sont caractérisées par des taux d autofinancement élevés, résultats de taux de marge importants et de taux d investissement faibles (cf. graphique). Les entreprises ont ainsi eu recours à un financement direct, au détriment du financement par emprunts bancaires.")

76

2. Relation entre investissement et variation du revenu national

L’accroissement du revenu national (Y) entraîne: • ⇑ de la demande de biens de consommation (Dc) • puis, ⇑ de la demande d’investissements nouveaux (I) Y Dc I C’est la relation dite d'accélération : I implique hausse du stock de capital (I = K), donc hausse de la capacité de production… Mais I ne sera mise en œuvre que s’il y a hausse du revenu national ; donc Y I

entraîne: • ⇑ de la demande de biens de consommation (Dc) • puis, ⇑ de la demande d’investissements nouveaux (I) Y Dc I. C’est la relation dite d accélération : I implique hausse du stock de capital (I = K), donc hausse de la capacité de production… Mais I ne sera mise en œuvre que s’il y a hausse du revenu national ; donc Y I.")

77

Influence de la consommation :

Illustration L’influence de la consommation (C) sur l’investissement (I) : le cas français Influence de la consommation : faible dynamisme de C des ménages en 2003 (C ) influence négative sur I des entreprises (I ) puis redressement de C des ménages en 2004 (C ) influence positive sur I des entreprises (I )

sur l’investissement (I) : le cas français Influence de la consommation : faible dynamisme de C des ménages en 2003 (C ) influence négative sur I des entreprises (I ) puis redressement de C des ménages en 2004 (C ) influence positive sur I des entreprises (I )")

78

Taux d’investissement et principe d’accélération dans l’industrie française

Source: OFCE, Observations et diagnostics économiques, juillet 1990 Conclusion : le principe d’accélération aide à expliquer l’évolution de l’investissement

79

Les effets de l’accélérateur

Année Quantité demandée par les ménages (ventes) 1 000 Nombre de machines nécessaires pour produire 10 Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) Investissement induit ou supplémentaire : il dépend de la variation du revenu national. L’entreprise remplace une machine par an à partir de l’année 1.

Nombre de machines nécessaires pour produire. 10. Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) Investissement induit ou supplémentaire : il dépend de la variation du revenu national. L’entreprise remplace une machine par an à partir de l’année 1.")

80

Les effets de l’accélérateur

Année 1 Quantité demandée par les ménages (ventes) 1 000 Nombre de machines nécessaires pour produire 10 Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir)

Nombre de machines nécessaires pour produire. 10. Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir)")

81

Les effets de l’accélérateur

Année 1 2 Quantité demandée par les ménages (ventes) 1 000 2 000 Nombre de machines nécessaires pour produire 10 20 Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11 La demande double mais l’investissement est multiplié par 11, c’est l’effet de l’accélérateur.

Nombre de machines nécessaires pour produire Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11. La demande double mais l’investissement est multiplié par 11, c’est l’effet de l’accélérateur.")

82

Les effets de l’accélérateur

Année 1 2 3 Quantité demandée par les ménages (ventes) 1 000 2 000 3 000 Nombre de machines nécessaires pour produire 10 20 30 Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11 L’investissement est constant même si le revenu national augmente, à condition que cette augmentation soit identique à celle de l’année précédente.

Nombre de machines nécessaires pour produire Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11. L’investissement est constant même si le revenu national augmente, à condition que cette augmentation soit identique à celle de l’année précédente.")

83

Les effets de l’accélérateur

Année 1 2 3 4 Quantité demandée par les ménages (ventes) 1 000 2 000 3 000 3 500 Nombre de machines nécessaires pour produire 10 20 30 35 Investissement induit (Ii, machines supplémentaires) 5 Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11 6 L’investissement peut diminuer même lorsque le revenu national augmente, si la variation est plus faible que celle de l’an passé. La demande augmente de 500 mais les investissements baissent de 11 à 6 machines.

Nombre de machines nécessaires pour produire Investissement induit (Ii, machines supplémentaires) 5. Investissement de remplacement (Ir) Investissement total (Ii+ Ir) L’investissement peut diminuer même lorsque le revenu national augmente, si la variation est plus faible que celle de l’an passé. La demande augmente de 500 mais les investissements baissent de 11 à 6 machines.")

84

Les effets de l’accélérateur

Année 1 2 3 4 5 Quantité demandée par les ménages (ventes) 1 000 2 000 3 000 3 500 Nombre de machines nécessaires pour produire 10 20 30 35 Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11 6 L’investissement se compose uniquement d’investissement de remplacement, si le revenu national stagne.

Nombre de machines nécessaires pour produire Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) L’investissement se compose uniquement d’investissement de remplacement, si le revenu national stagne.")

85

Les effets de l’accélérateur

Année 1 2 3 4 5 6 Quantité demandée par les ménages (ventes) 1 000 2 000 3 000 3 500 3 400 Nombre de machines nécessaires pour produire 10 20 30 35 34 Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11 L’investissement peut chuter fortement même si le revenu national ne diminue que très légèrement : la demande chute uniquement de 100 mais l’investissement est nul cette année-là.

Nombre de machines nécessaires pour produire Investissement induit (Ii, machines supplémentaires) Investissement de remplacement (Ir) Investissement total (Ii+ Ir) 11. L’investissement peut chuter fortement même si le revenu national ne diminue que très légèrement : la demande chute uniquement de 100 mais l’investissement est nul cette année-là.")

86

3. Relation entre investissement et revenu national

• Le revenu exerce influence à la fois par ses variations (effet d’accélération) et par son niveau : l’investissement est important lorsque le revenu est élevé. • Relation positive entre le revenu et l’investissement s’explique par : (a) les anticipations : elles peuvent exercer une influence sur les investissements ; or, les anticipations sont souvent fonction du revenu national Y agit sur I à travers les anticipations • Selon INSEE, en 2008, en France : « Au cours de 2008, la baisse des débouchés et des perspectives d’activité ont pesé sur l’investissement des entreprises »

et par son niveau : l’investissement est important lorsque le revenu est élevé. • Relation positive entre le revenu et l’investissement s’explique par : (a) les anticipations : elles peuvent exercer une influence sur les investissements ; or, les anticipations sont souvent fonction du revenu national Y agit sur I à travers les anticipations. • Selon INSEE, en 2008, en France : « Au cours de 2008, la baisse des débouchés et des perspectives d’activité ont pesé sur l’investissement des entreprises »")

87

• Situation économique des pays étrangers (revenu national étranger) peut influencer les anticipations des entreprises nationales. (b) le niveau des profits : son accroissement augmente les possibilités d’autofinancement des firmes (voir graphique) ; de surcroît, il constitue un signe d’une prospérité économique générale qui amène les firmes à anticiper une expansion de la demande. • Influence du stock de capital dans la détermination de l’investissement : It = Yt – Kt-1 I dépend positivement du niveau de la demande finale (Y) et est fonction décroissante du stock de capital

le niveau des profits : son accroissement augmente les possibilités d’autofinancement des firmes (voir graphique) ; de surcroît, il constitue un signe d’une prospérité économique générale qui amène les firmes à anticiper une expansion de la demande. • Influence du stock de capital dans la détermination de l’investissement : It = Yt – Kt-1. I dépend positivement du niveau de la demande finale (Y) et est fonction décroissante du stock de capital.")

89

Remarques : • Le taux de marge est la part des profits dans la valeur ajoutée (EBE / VA) ; plus le partage de la valeur ajoutée se fait en faveur des profits et au détriment des salaires (donc hausse du taux de marge), plus les entreprises sont incitées à investir • La hausse du taux de marge des SNF fin 2009 tient essentiellement à la suppression de la taxe professionnelle

; plus le partage de la valeur ajoutée se fait en faveur des profits et au détriment des salaires (donc hausse du taux de marge), plus les entreprises sont incitées à investir. • La hausse du taux de marge des SNF fin 2009 tient essentiellement à la suppression de la taxe professionnelle.")

91

• Une hausse du taux d'autofinancement signifie…

Remarques : • Le taux d'autofinancement est le rapport entre l'épargne brute des entreprises et l'investissement. Il mesure la part des investissements financés au moyen des profits dégagés par l'entreprise • Une hausse du taux d'autofinancement signifie… que l'entreprise devient plus rentable (car l'épargne brute est ce qui reste après paiement des matières premières, règlement de la rémunération du travail et paiement des impôts, des intérêts et des dividendes); mais… cela signifie aussi que l'entreprise a baissé son effort d'investissement

; mais… cela signifie aussi que l entreprise a baissé son effort d investissement.")

92

• Révisons le rôle des différents déterminants de l’investissement au travers de la Note de Conjoncture de l’INSEE (novembre 2009) :

:")

93

Schématiquement : demande anticipée (intérieur et extérieure)

Facteurs réels profits attendus (déterminent niveau d’autofinancement) Investissement Facteurs financiers taux d’intérêt (détermine niveau d’endettement)

Investissement. Facteurs financiers. taux d’intérêt. (détermine niveau d’endettement)")

94

C. DEPENSES PUBLIQUES

95

Notes préliminaires • Avec les impôts (T), les dépenses publiques (G) représentent les variables de la politique budgétaire ; elles permettent d’agir sur la conjoncture. • T et G sont des variables exogènes et discrétionnaires.

, les dépenses publiques (G) représentent les variables de la politique budgétaire ; elles permettent d’agir sur la conjoncture. • T et G sont des variables exogènes et discrétionnaires.")

96

1. Dépenses publiques : définition et mesure

Les dépenses publiques englobent : (a) dépenses de l’Etat et (b) dépenses des administrations de Sécurité sociale et collectivités territoriales, c-à-d les dépenses des APU (somme des dépenses de fonctionnement, de transfert, en nature et en numéraire, et d’investissement). En France, les dépenses publiques dépassent les 50 % du PIB, témoignant du poids considérable occupé par la sphère publique. La France se distingue des autres pays européens par l’importance des dépenses de son système de protection sociale. En ce qui concerne les dépenses des collectivités territoriales, on distingue les dépenses dites de fonctionnement (soit 66,5% de l'ensemble des dépenses) et les dépenses d'investissement (soit 33,5% de l'ensemble). La forte croissance de ces dépenses depuis les années 1980 est en partie due à la décentralisation et aux nouvelles compétences que l'Etat leur transfère. En 2006, les dépenses des collectivités territoriales représentaient 17,4% de l'ensemble des dépenses publiques.

dépenses de l’Etat et (b) dépenses des administrations de Sécurité sociale et collectivités territoriales, c-à-d les dépenses des APU (somme des dépenses de fonctionnement, de transfert, en nature et en numéraire, et d’investissement). En France, les dépenses publiques dépassent les 50 % du PIB, témoignant du poids considérable occupé par la sphère publique. La France se distingue des autres pays européens par l’importance des dépenses de son système de protection sociale. En ce qui concerne les dépenses des collectivités territoriales, on distingue les dépenses dites de fonctionnement (soit 66,5% de l ensemble des dépenses) et les dépenses d investissement (soit 33,5% de l ensemble). La forte croissance de ces dépenses depuis les années 1980 est en partie due à la décentralisation et aux nouvelles compétences que l Etat leur transfère. En 2006, les dépenses des collectivités territoriales représentaient 17,4% de l ensemble des dépenses publiques.")

97

En ce qui concerne les dépenses des collectivités territoriales, on distingue les dépenses dites de fonctionnement (soit 66,5% de l'ensemble des dépenses) et les dépenses d'investissement (soit 33,5% de l'ensemble). La forte croissance de ces dépenses depuis les années 1980 est en partie due à la décentralisation et aux nouvelles compétences que l'Etat leur transfère. En 2006, les dépenses des collectivités territoriales représentaient 17,4% de l'ensemble des dépenses publiques.

98

En ce qui concerne les dépenses des collectivités territoriales, on distingue les dépenses dites de fonctionnement (soit 66,5% de l'ensemble des dépenses) et les dépenses d'investissement (soit 33,5% de l'ensemble). La forte croissance de ces dépenses depuis les années 1980 est en partie due à la décentralisation et aux nouvelles compétences que l'Etat leur transfère. En 2006, les dépenses des collectivités territoriales représentaient 17,4% de l'ensemble des dépenses publiques.

99

En 2005, la part des dépenses publiques dans le PIB s’élevait à 54%, soit 6 points au-dessus de la moyenne de la zone euro – seule la Suède, parmi les pays de l’OCDE, avait en 2005 de dépenses publiques plus élevées en pourcentage du PIB

100

2. Les effets direct de la relance budgétaire

Les dépenses publiques exercent une influence importante sur l’économie, qui peut être positive ou négative (cf. exemple du plan de soutien à la consommation de Mitterrand en 1981 suivi d’un plan de rigueur en 1983). Il en va de même des mesures fiscales qui affectent le pouvoir d’achat et donc la demande finale. Face au ralentissement de la croissance, un accroissement des dépenses publiques (G) peut compenser la faiblesse des dépenses privées ; G provoque un mécanisme de relance. Exemple : 100 Md € de travaux publics de la production de 100 Md distribution de revenus de 100 Md

. Il en va de même des mesures fiscales qui affectent le pouvoir d’achat et donc la demande finale. Face au ralentissement de la croissance, un accroissement des dépenses publiques (G) peut compenser la faiblesse des dépenses privées ; G provoque un mécanisme de relance. Exemple : 100 Md € de travaux publics de la production de 100 Md distribution de revenus de 100 Md ")

101

Y = G (1 + c + c2 + c3 +…) Y = G 1/(1 - c)

de la demande de C (en fonction de la PmgC) de la production distribution de nouveaux revenus, et ainsi de suite… Ce processus repose sur le caractère cumulatif de la distribution de revenu supplémentaire : G augmente le revenu global de Y1 = G Y1 va être consommé dans une proportion cY1 = Y2 Y2 va être consommé dans une proportion cY2 = c2G cY2 engendrera Y3 et ainsi de suite… Au total l’augmentation de revenu sera : Y = G + cG + c2G + c3G +… Y = G (1 + c + c2 + c3 +…) Y = G 1/(1 - c)

de la production distribution de nouveaux revenus, et ainsi de suite… Ce processus repose sur le caractère cumulatif de la distribution de revenu supplémentaire : G augmente le revenu global de Y1 = G. Y1 va être consommé dans une proportion cY1 = Y2. Y2 va être consommé dans une proportion cY2 = c2G. cY2 engendrera Y3 et ainsi de suite… Au total l’augmentation de revenu sera : Y = G + cG + c2G + c3G +… Y = G (1 + c + c2 + c3 +…) Y = G 1/(1 - c)")

102

Note : En raison des « fuites » : épargne, prélèvements obligatoires, achat de biens importés, les Y sont de plus en plus faibles jusqu’à s’épuiser complètement le multiplicateur aura alors produit tous ses effets Exemple : • Sans commerce extérieur Si : C = cY(1 – t) avec c = 0,8 et t = 0,3 alors les G ont un effet multiplicateur de : Y/ G = 1/(1 – c(1 – t)) = 2,27 • Avec commerce extérieur Une partie des dépenses supplémentaires « fuient » sous la forme d’importations (M)

avec c = 0,8 et t = 0,3. alors les G ont un effet multiplicateur de : Y/ G = 1/(1 – c(1 – t)) = 2,27. • Avec commerce extérieur. Une partie des dépenses supplémentaires « fuient » sous la forme d’importations (M)")

103

Y/ G = 1/(1 – c(1 – t) + m) - [(m.m*)/(1-c*(1-t*)+m*)]

Les importations sont liées au revenu disponible courant par la relation : M = mY avec m = PmgM Avec m = 0,3, la politique budgétaire a un effet multiplicateur de : Y/ G = 1/(1 – c(1 – t) + m) = 1,35 Note : En raison de ces fuites, il est important de coordonner les relances budgétaires (cas de l’UE) ; dans un monde à 2 pays, le multiplicateur devient : Y/ G = 1/(1 – c(1 – t) + m) - [(m.m*)/(1-c*(1-t*)+m*)] avec les paramètres de l’économie étrangère : c* = 0,8, t* = 0,3 et m* = 0,3, le multiplicateur passe de 1,35 à 1,61

![Y/ G = 1/(1 – c(1 – t) + m) - [(m.m*)/(1-c*(1-t*)+m*)]](http://slideplayer.fr/slide/468628/1/images/103/%EF%81%84Y%2F+%EF%81%84G+%3D+1%2F%281+%E2%80%93+c%281+%E2%80%93+t%29+%2B+m%29+-+%5B%28m.m%2A%29%2F%281-c%2A%281-t%2A%29%2Bm%2A%29%5D.jpg "Les importations sont liées au revenu disponible courant par la relation : M = mY avec m = PmgM. Avec m = 0,3, la politique budgétaire a un effet multiplicateur de : Y/ G = 1/(1 – c(1 – t) + m) = 1,35. Note : En raison de ces fuites, il est important de coordonner les relances budgétaires (cas de l’UE) ; dans un monde à 2 pays, le multiplicateur devient : Y/ G = 1/(1 – c(1 – t) + m) - [(m.m*)/(1-c*(1-t*)+m*)] avec les paramètres de l’économie étrangère : c* = 0,8, t* = 0,3 et m* = 0,3, le multiplicateur passe de 1,35 à 1,61.")

104

Illustration de l’effet multiplicateur par période

Hypothèses pmc = 0,5 W = fuites Augmentation des dépenses publiques de 160 M€

105

Effet multiplicateur par période

106

Effet multiplicateur par période

107

Effet multiplicateur par période

108

Effet multiplicateur par période

109

Effet multiplicateur par période Augmentation des injections de 160 M€

Hypothèses pmw = 0,5 Augmentation des injections de 160 M€

110

Effet multiplicateur par période

111

Effet multiplicateur par période

112

Notons que l’Etat peut aussi relancer l’économie par :