Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Evolution du reste à charge et effort des ménages : Quels enjeux pour les mutuelles ?

Saint Brieuc 15 avril 2011

2

Une intervention en 6 séquences

Quelques définitions Situation 2009 en matière de reste à charge Evolution des modalités de financement des soins Evolution de l’effort annuel demandé aux ménages Reste à charge en cas de dépendance Solutions évoquées

3

Définitions Consommation de soins et biens médicaux (CSBM) :

- soins hospitaliers, ambulatoires - transports sanitaires - médicaments - autres biens médicaux - soins aux personnes âgées/handicapées (étab.) - prévention individuelle, collective - indemnités journalières - formation – recherche - frais de gestion

- prévention individuelle, collective - indemnités journalières - formation – recherche - frais de gestion.")

4

Le champ du reste à charge

Prestations remboursables par l’assurance maladie - ticket modérateur - franchises et forfaits - dépassements tarifaires Prestations non remboursables - dépenses hors nomenclature

5

Le financement du reste à charge

avec mutualisation par les organismes complémentaires ménages seuls, sans mutualisation

6

Situation actuelle Consommation de soins et de biens médicaux : en 2008, 170,5 milliards € (8,7 % du PIB) en 2009, 175,7 milliards € (9,2 % du PIB)

")

7

Financement 2009 de la consommation des soins et biens médicaux :

assuré par les régimes obligatoires à 75,5 % 75,5 % Assurance maladie obligatoire 13,8 % Assurance complémentaire (yc CMU-C) 9,4 % Ménages 1,3 % État, CMU de base, collectivité locales

9,4 % Ménages 1,3 % État, CMU de base, collectivité locales.")

8

Remboursement assuré par l’Assurance maladie obligatoire en 2009 (%)

93,2 90,4 72,6 65,0 43,5 33,8 8

9

Importance du reste à la charge des ménages et des organismes complémentaires en (après remboursement par l’assurance maladie) 40,7 milliards d’€ (870 €/an/par adulte de 20 ans et +) 24,3 milliards (59,7 %) pris en charge par une complémentaire 16,4 milliards (40,3 %) directement à la charge des ménages

24,3 milliards (59,7 %) pris en charge par une complémentaire. 16,4 milliards (40,3 %) directement à la charge des ménages.")

10

En 2006, reste à charge pour les soins ambulatoires (hors médicaments)

Six millions d’assurés (16% des personnes en ALD et 9% des autres assurés) ont un reste à charge dépassant 500 € Pour ALD, le RAC moyen est de € et pour non ALD, ce montant est de 943 € Rapport Briet-Fragonard

ont un reste à charge dépassant 500 € Pour ALD, le RAC moyen est de € et pour non ALD, ce montant est de 943 € Rapport Briet-Fragonard.")

11

ALD et reste à charge les assurés en ALD ont un reste à charge 1,7 fois plus fort que les assurés non ALD - davantage de forfaits journaliers hospitaliers - davantage de dépassements car plus de soins (médicaux, dentaires, appareillage…) - davantage de pathologies associées non prises en charge à 100% - davantage de forfaits de 18 euros source : Cour des comptes

- davantage de pathologies associées non prises en charge à 100% - davantage de forfaits de 18 euros. source : Cour des comptes.")

12

En 2006 : 10,3 milliards d’€ de dépassement dont : - 2,1 milliards pour les médecins - 3,5 milliards pour les dentistes - 4,5 milliards pour les produits

13

Evolution du reste à charge

de la réforme Juppé (1996) à la réforme Douste-Blazy (2004), soit 8 années de 2004 à 2009, soit 5 années

à la réforme Douste-Blazy (2004), soit 8 années. de 2004 à 2009, soit 5 années.")

14

Evolution du reste à charge global annuel ( en milliards)

en 8 ans en 5 ans

15

Evolution du reste à charge global annuel ( en milliards)

en 8 ans en 5 ans

16

Evolution du reste à charge annuel ( en milliards)

")

17

Evolution du reste à charge annuel ( en milliards)

")

18

Evolution du reste à charge annuel ( en millions) soins de médecins

soins de médecins")

19

Evolution du reste à charge annuel ( en millions) médicaments

médicaments")

20

Evolution du reste à charge annuel ( en millions) soins hospitaliers

soins hospitaliers")

21

Evolution du reste à charge annuel ( en millions) soins dentaires

soins dentaires")

22

Reste à charge « direct » pour les ménages (en millions d’euros)

1996 2009 Soins hospitaliers 1 667 2 313 Médecins 586 2 231 Soins dentaires 1 762 2 475 Médicaments 3 036 6 033 Autres produits 1 779 1 954

23

Evolution des modalités de financement

comparaisons entre 1996 et 2009 trois financeurs : - ménages (seuls) - complémentaires - assurance maladie

- complémentaires - assurance maladie.")

24

Modalités de financement de l’ensemble des soins (en %)

1996 2009 Ménages 9,3 9,4 Complémentaires 12,6 13,8 Assurance maladie 77,0 75,5

25

Modalités de financement des soins de médecins (en %)

1996 2009 Ménages 4,4 10,1 Complémentaires 20,8 19,0 Assurance maladie 73,3 69,4

26

Modalités de financement des médicaments (en %)

1996 2009 Ménages 16,1 17,1 Complémentaires 20,9 16,7 Assurance maladie 61,7 65,0

27

Modalités de financement des soins dentaires (en %)

1996 2009 Ménages 28,7 25,3 Complémentaires 33,0 38,0 Assurance maladie 38,8 33,8

28

Modalités de financement des soins hospitaliers (en %)

1996 2009 Ménages 3,4 3,0 Complémentaires 3,6 5,3 Assurance maladie 91,9 90,4

29

Modalités de financement des autres biens médicaux (en %)

1996 2009 Ménages 45,3 18,7 Complémentaires 27,2 37,1 Assurance maladie 26,9 43,5

30

Evolution de l’effort annuel demandé aux ménages 2004-2009 (en milliards)

reste à charge 4,4 augmentation des cotisations 6,3 contribution CMU-C à 5,9 % 1,8 TCA à 3,5 % 1,1 TOTAL ,6

32

Importance de l’atténuation de l’effet CMU-C par les mutuelles en 2009

contribution due : 1 milliard prestations versées : 13,547 milliards cotisations à percevoir pour un même rapport prestations/cotisations qu’en 2008 : 16,581 milliards cotisations effectivement perçues : 15,953 milliards soit 628 millions non répercutés sur les cotisations

33

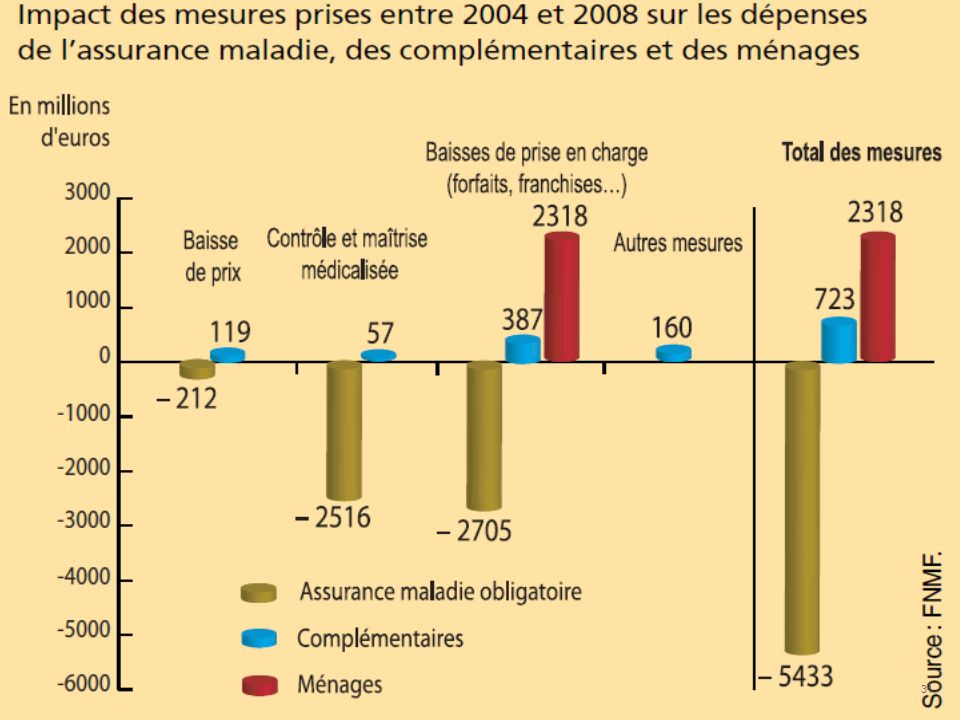

de nouveaux déremboursements pour 2011 à hauteur de 330 millions

passage de 35 à 30 % du remboursement des médicaments vignette bleue diminution du remboursement des actes hospitaliers tarifés entre 91 et 120 euros diminution de 5 points du niveau de prise en charge des dispositifs médicaux ALD (HTA isolée, diabète, transports) Tarifs chambres particulières à l’hôpital et en ambulatoire

Tarifs chambres particulières à l’hôpital et en ambulatoire.")

34

Actualité 2010 Les conséquences de la crise économique vous ont-elles amené à renoncer ou à reporter des soins de santé tels que consultations médicales, examens, interventions chirurgicales, soins dentaires ou achats de médicaments ? 10 09 + 5 points + 12 points + 5 points - 2 points 34

35

Reste à charge en cas de dépendance

À domicile (Rapport de la Cour des comptes en 2005) En institution (Rapport de l’Igas en 2009 et Rapport Gisserot en 2007)

En institution. (Rapport de l’Igas en 2009 et Rapport Gisserot en 2007)")

36

À domicile Montant déduction faite de l’Apa et de la réduction fiscale pour emploi à domicile Montant en valeur absolu et comparé au revenu

37

Reste à charge mensuel (RAC) pour une personne en GIR1 (105 heures d’aide)

revenu RAC en euro RAC en % du revenu 650 430 67% 1200 660 55% 1800 840 47% 2400 960 40% 3000 895 30% 3600 815 23%

38

Reste à charge mensuel (RAC) pour une personne en GIR4 (44 heures d’aide)

revenu RAC en euro RAC en % du revenu 650 205 32% 1200 295 25% 1800 325 18% 2400 12% 3000 260 9% 3600 7%

39

Apa et réduction d’impôt pour une personne en GIR 1 en fonction du revenu (par an)

")

40

En établissement Frais d’hébergement Dépendance Soins Autres frais

41

Situation minimale (par mois) milieu rural, immobilier amorti

Hébergement et ticket modérateur Apa : 1330 euros Autres dépenses 160 euros Soit environ euros avant aide sociale

42

Situation « élevée » (par mois) milieu urbain sans prestations « luxueuses »

Hébergement et ticket modérateur Apa : 2 580 euros Autres dépenses 330 euros Soit environ euros avant aide sociale

43

Globalement (Rapport Gisserot)

Coût hébergement : 5 à 7 milliards - 1 milliard d’aide sociale - 350 millions d’aide au logement

44

Le bouclier sanitaire : vraie ou fausse bonne idée ?

Limiter le reste à charge à un niveau au-delà duquel prise en charge à 100 % par l’assurance maladie quel périmètre ? Dépenses reconnues par l’assurance maladie ou ensemble des dépenses Quelle modalité ? Montant unique pour tous ou fonction du revenu

45

Le bouclier sanitaire : vraie ou fausse bonne idée ?

Quelle utilité ? Transferts, forfaits, franchises, dépassements font reculer la solidarité L’instauration d’un bouclier pourrait rétablir a posteriori une partie de la solidarité perdue Ne vaut-il pas mieux rétablir a priori la solidarité en agissant sur les transferts, les forfaits, les franchises ou les dépassements ?

46

La dépendance : réponses publiques ou privées ?

Quel curseur public - privé ? - un régime public solidaire complété par des assurances privées - Une réponse assurantielle privée complétée par un dispositif public pour les plus pauvres

47

La dépendance : réponses publiques ou privées ?

Quelle modalité d’assurance ? - garantie annuelle ou garantie viagère ? - Inclusion ou pas dans la complémentaire santé ? - Garantie obligatoire ou pas et à quel âge ?

48

La dépendance : réponses publiques ou privées ?

Un schéma ? - régime de base obligatoire et solidaire - Garantie annuelle obligatoire en inclusion - Garantie viagère libre

49

EN CONCLUSION depuis la réforme de 2004, une vraie rupture

Les mutuelles sont mises en situation de moins remplir leur rôle de couverture complémentaire Les contributions non solidaires au financement se multiplient (forfaits, franchises, taxations des garanties…)

")

50

EN CONCLUSION Les soins de médecins pèsent de plus en plus lourds pour les ménages L’effort supplémentaire demandé aux ménages est actuellement très important Le RAC dépendance s’ajoute au RAC soins Comment diminuer le reste à charge de nos adhérents en augmentant le moins possible les cotisations ?

51

Evolution du reste à charge et effort des ménages : Quels enjeux pour les mutuelles ?

Saint Brieuc 15 avril 2011

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")