Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Professeur de Sciences Économiques et Sociales

LES BANQUES Source : C'est pas sorcier, novembre 2008, sur France3, 25 min. M. Kintzler Professeur de Sciences Économiques et Sociales

2

Nos objectifs : Comprendre le processus de création monétaire ;

Comprendre le refinancement bancaire ; Comprendre quelques éléments de politique monétaire ;

3

1. Combien y a-t-il d’établissements bancaires en France ?

2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 1. Combien y a-t-il d’établissements bancaires en France ? … établissements bancaires en France, …………. agences

4

2. Quels sont les moyens de paiement ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 2. Quels sont les moyens de paiement ?

5

3. Pourquoi les banques aiment-elles les jeunes ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 3. Pourquoi les banques aiment-elles les jeunes ? Une banque a intérêt à accroître le nombre de ses clients.

6

4. Est-ce que « tout le monde » peut avoir un compte bancaire ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 4. Est-ce que « tout le monde » peut avoir un compte bancaire ? Oui, c'est un service dit universel (si une banque refuse un client, c'est son droit, la Banque de France désigne un établissement alors obligé de l’accepter). D’autres services universels : pouvoir téléphoner bénéficier d’un minimum d’électricité recevoir du courrier, …

. D’autres services universels : pouvoir téléphoner. bénéficier d’un minimum d’électricité. recevoir du courrier, …")

7

5. Que permet un compte bancaire ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 5. Que permet un compte bancaire ? « toucher » un salaire « toucher » des allocations sociales (ou prestations sociales, ou revenus de transfert) Même en cas de faillite bancaire, un minimum de garantie (env. 60 000 € maxi) est assuré pour les clients bancaires. N.B. : Une loi oblige chaque employeur à verser un salaire par chèque ou par virement.

Même en cas de faillite bancaire, un minimum de garantie (env € maxi) est assuré pour les clients bancaires. N.B. : Une loi oblige chaque employeur à verser un salaire par chèque ou par virement.")

8

6. Que peut-on faire sur Internet ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 6. Que peut-on faire sur Internet ? débit crédit Emplois (utilisations) Ressources payer avec sa carte bancaire vérifier ses comptes bancaires (relevé de compte) faire des opérations bancaires (virement, par ex.)

Ressources. payer avec sa carte bancaire. vérifier ses comptes bancaires (relevé de compte) faire des opérations bancaires (virement, par ex.)")

9

7. Qu'est-ce que le Système Interbancaire de Télétransmission (SIT) ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 7. Qu'est-ce que le Système Interbancaire de Télétransmission (SIT) ?

")

10

8. « L’argent » circule-t-il d’un compte à l’autre ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 8. « L’argent » circule-t-il d’un compte à l’autre ? Non, il circule de banque à banque auprès de la Banque de France selon un système de compensation : à la Banque de France, certains comptes de certaines banques sont débités (celles auxquelles d’autres banques doivent des capitaux), d’autres sont débités (concernant les banques qui doivent des capitaux) Banque centrale Banque 1 Banque 2 Banque 3

, d’autres sont débités (concernant les banques qui doivent des capitaux) Banque centrale. Banque 1. Banque 2. Banque 3.")

11

9. Qu'est-ce qu’une autorisation de découvert ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 9. Qu'est-ce qu’une autorisation de découvert ? Un client bancaire peut avoir un solde débiteur i.e. dépenser plus que la somme sur son compte. Mais il doit rembourser cette somme et payer en plus des agios.

12

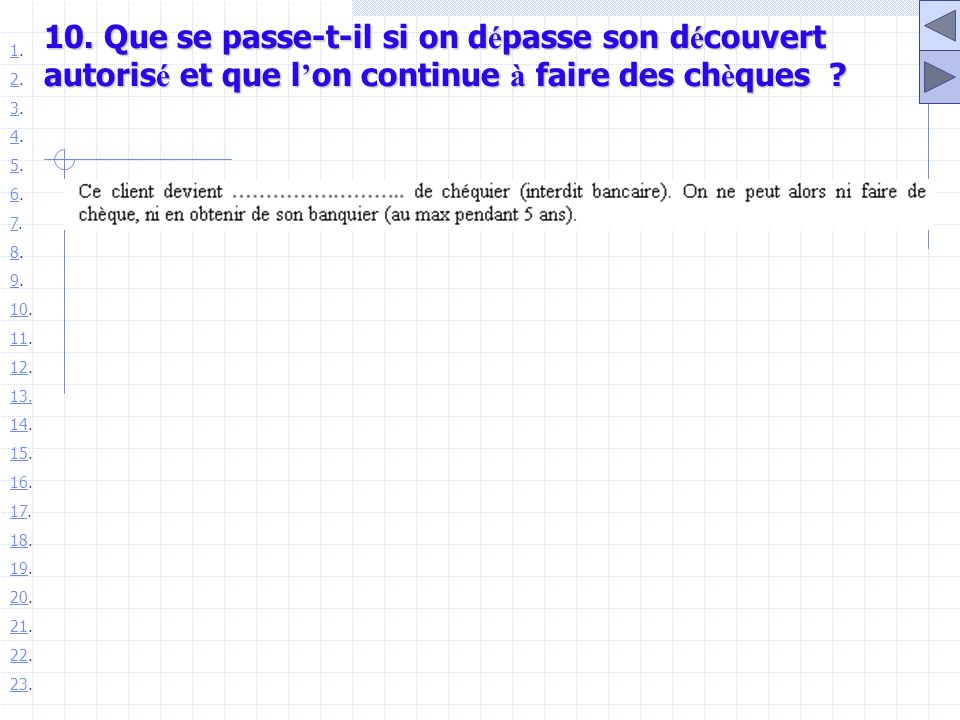

10. Que se passe-t-il si on dépasse son découvert autorisé et que l’on continue à faire des chèques ? 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23.

13

11. Pour un crédit, que fixe la banque ?

2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 11. Pour un crédit, que fixe la banque ? Pour trouver l’annuité : 12 * (C*r)/ [1-(1+r)-n] Avec C : Capital ; r : Taux d’intérêt ; n : nombre d’années

/ [1-(1+r)-n] Avec C : Capital ; r : Taux d’intérêt ; n : nombre d’années.")

14

12. Combien de ménages ont un crédit ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. (maison, voiture, équipement ménager, Vacances, études des enfants, …)

")

15

13. A la Banque de France, que fait la commission de surendettement ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 13. A la Banque de France, que fait la commission de surendettement ? Elle demande aux créanciers de consentir des allègements de dettes. Sans accord, elle demande au juge de les effacer. Par contre, le surendetté est inscrit sur un fichier pendant au plus dix ans (il ne pourra plus emprunter). 700 000 dossiers par an ces 5 dernières années.

dossiers par an ces 5 dernières années.")

16

14. A qui les banques accordent-elles la moitié des crédits ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 14. A qui les banques accordent-elles la moitié des crédits ? Aux entreprises (surtout des PME, + de 95 % des entreprises en France)

")

17

15. D’où vient l’argent du crédit ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 15. D’où vient l’argent du crédit ?

18

16. Que fait une banque qui manque de liquidités ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 16. Que fait une banque qui manque de liquidités ?

19

17. Que fait la Banque de France, « banque des banques » ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 17. Que fait la Banque de France, « banque des banques » ? D’autres banques centrales…

20

+ taux d’intérêt directeur

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 18. A la Banque de France, quelles relations peut-il y avoir entre elle et une banque commerciale ? La Banque de France peut prêter des capitaux (monnaie banque centrale) avec des taux d'intérêt directeurs fixés par la BCE. Elle peut aussi fournir des billets. monnaie remboursement + taux d’intérêt directeur Banque commerciale

avec des taux d intérêt directeurs fixés par la BCE. Elle peut aussi fournir des billets. monnaie. remboursement. + taux d’intérêt directeur. Banque commerciale.")

21

19. Que permet le taux d'intérêt directeur ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 19. Que permet le taux d'intérêt directeur ? Le taux d’intérêt directeur permet de maîtriser l’inflation. B.C.E Banque Commerciale Crédit auprès des Acteurs Économiques (Consommateurs, entrepreneurs) [=Demande de B&S.] Taux d’intérêt directeur 3% Taux du crédit 5,3% refinancement Si Demande de B&S. > offre de B&S. prix (selon la « loi » de l’offre et de la demande)

[=Demande de B&S.] Taux d’intérêt directeur. 3% Taux du crédit. 5,3% refinancement. Si Demande de B&S. > offre de B&S. prix (selon la « loi » de l’offre et de la demande)")

22

20. Que fait la B.C.E pour limiter l’inflation ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 20. Que fait la B.C.E pour limiter l’inflation ? La B.C.E augmente le taux d'intérêt directeur rendant le crédit plus cher, limitant ainsi la demande de B&S (des consommateurs et des entrepreneurs). De ce fait, la hausse des prix sera limitée.

. De ce fait, la hausse des prix sera limitée.")

23

21. Quel est le problème des taux d'intérêt directeurs élevés ?

2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 21. Quel est le problème des taux d'intérêt directeurs élevés ? Cela peut freiner la consommation des ménages et pénaliser l’investissement des entrepreneurs. Débat sur le rôle respectif de la B.C.E. et de la FED : La B.C.E. a pour unique mission : la lutte contre l’inflation. La FED a un double objectif : lutte contre l’inflation & maintien de la croissance Certains économistes et hommes politiques proposent de réformer la B.C.E. pour qu’elle ait aussi comme 2e mission le maintien de la croissance.

24

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 22. En cas de crise bancaire (cf. été 2007), les banques ne se prêtent plus de capitaux entre elles, alors que fait la B.C.E. ? La B.C.E joue les « pompiers » en prêtant massivement aux banques commerciales pour que la crise ne s’étende pas au reste de l’économie.

, les banques ne se prêtent plus de capitaux entre elles, alors que fait la B.C.E. La B.C.E joue les « pompiers » en prêtant massivement aux banques commerciales pour que la crise ne s’étende pas au reste de l’économie.")

25

23. Quelles sont les formes d’épargne ?

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 23. Quelles sont les formes d’épargne ? épargne disponible (liquide) épargne bloquée (peu ou pas liquide) Plus l’épargne est investie longtemps, plus le taux de rémunération est élevé.

épargne bloquée (peu ou pas liquide) Plus l’épargne est investie longtemps, plus le taux de rémunération est élevé.")

Présentations similaires

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")