Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

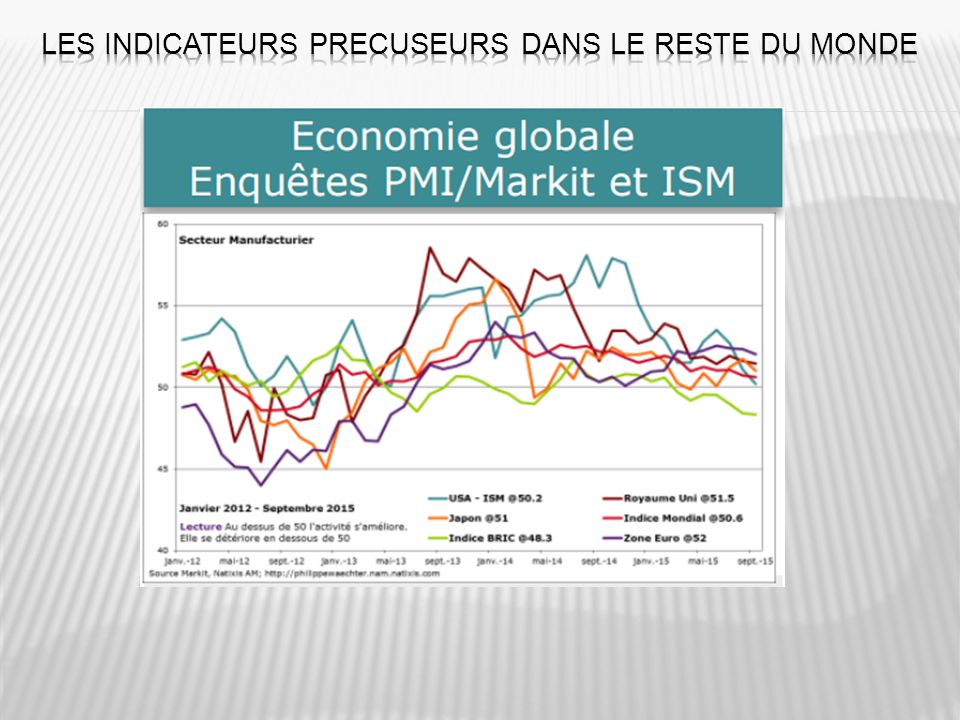

1

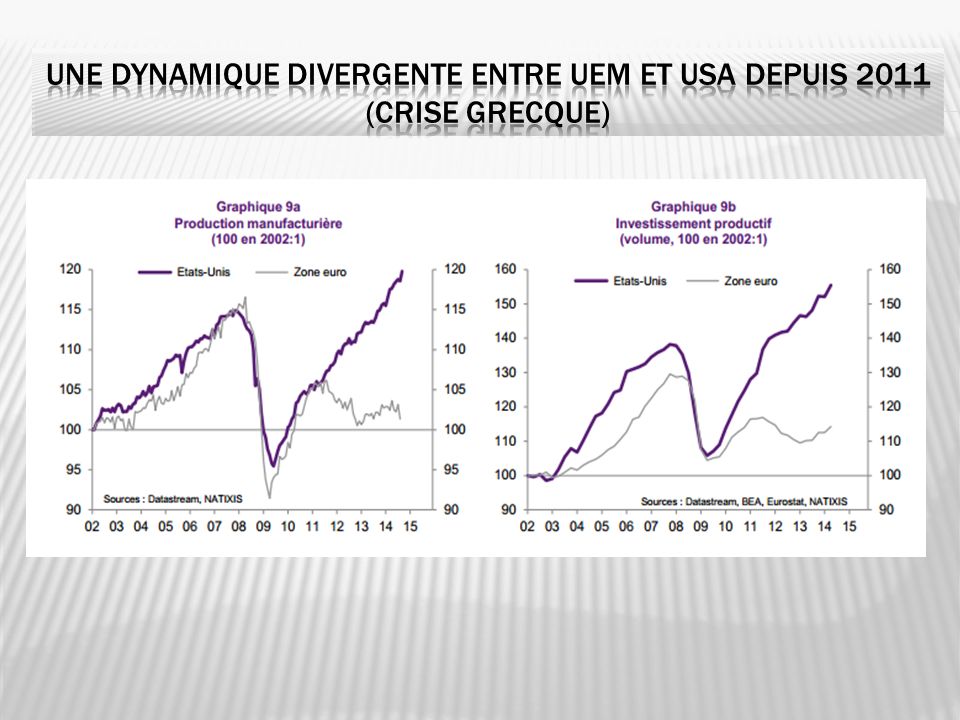

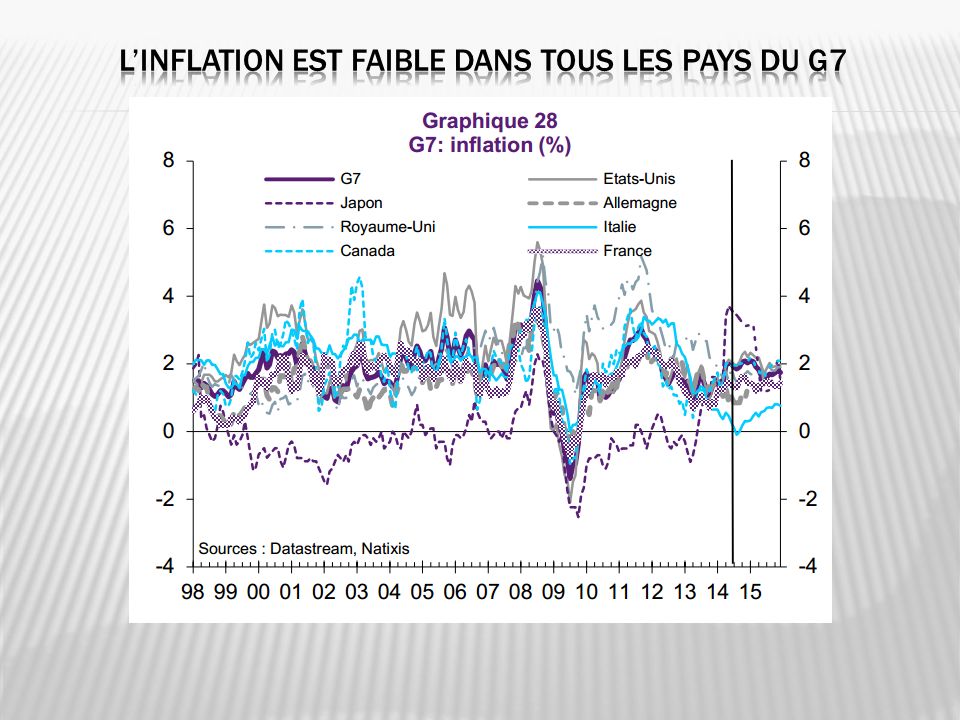

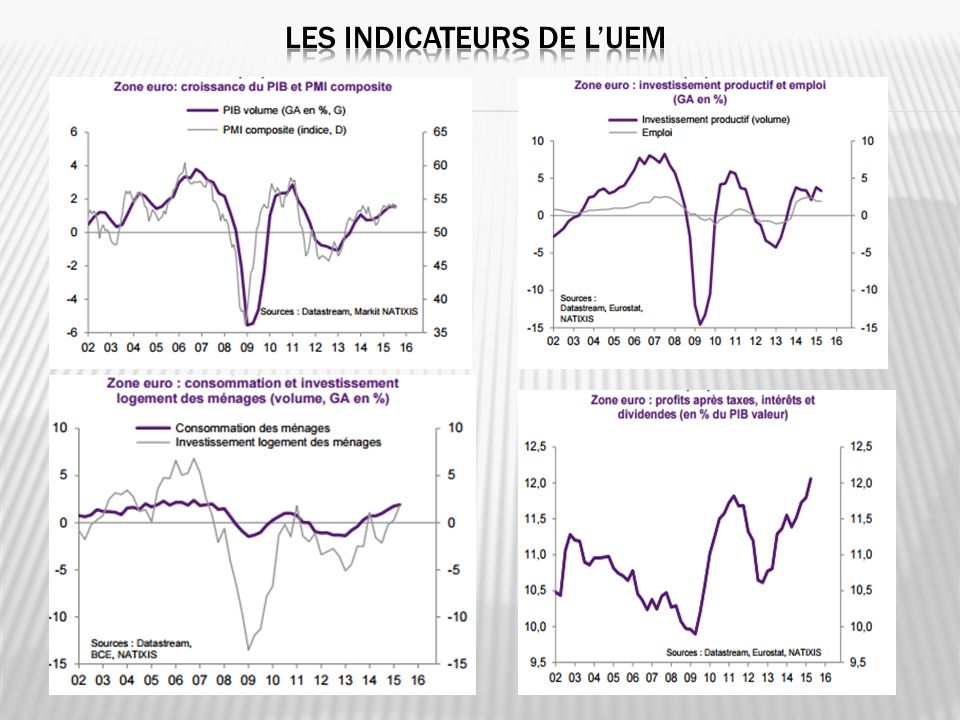

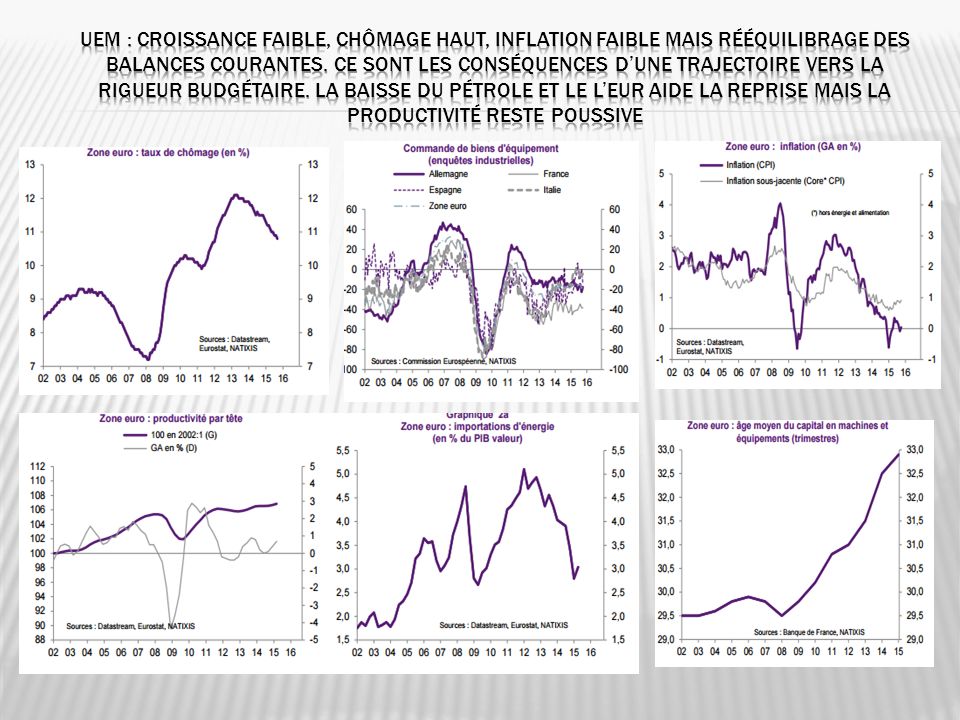

Ralentissement de la croissance mondiale Ralentissement de la croissance de la Chine Brésil et Russie sont en stagflation Sortie de récession de l’UEM : balance courante largement bénéficiaire, réduction des déficits mais pas de reprise de l’investissement et les disparités de compétitivité perdurent Les USA sont sortie de la crise grâce au Quantitative easing et aux énergies de schiste. Vers une normalisation de la politique monétaire de la FED ?

9

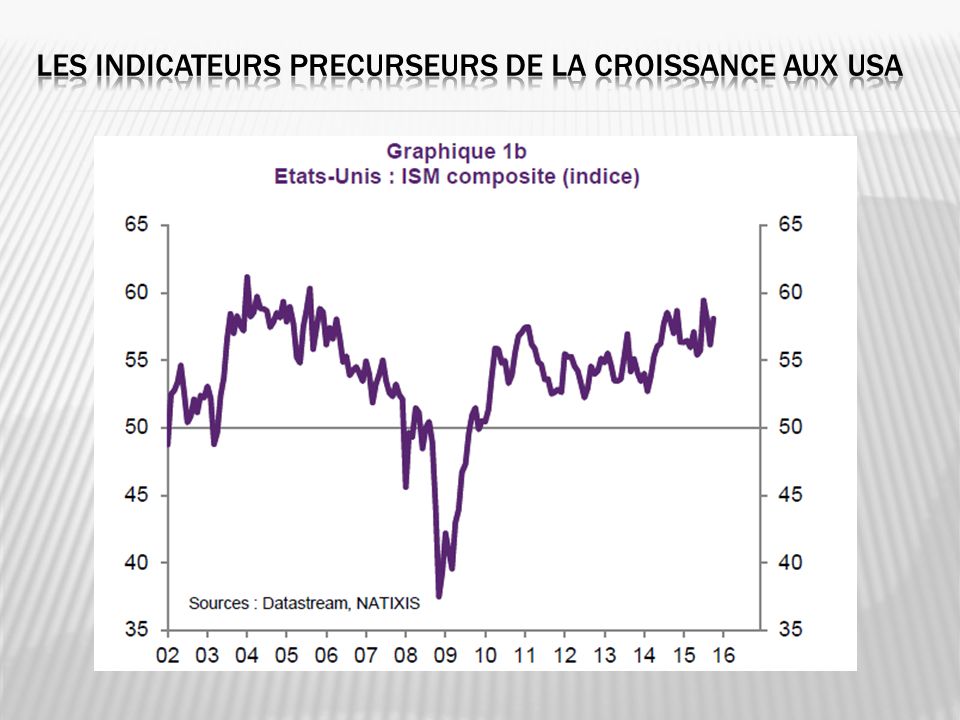

USA, la croissance est en solide, le chômage au minimum, l’investissement privé est dynamique et le pays se réindustrialise

12

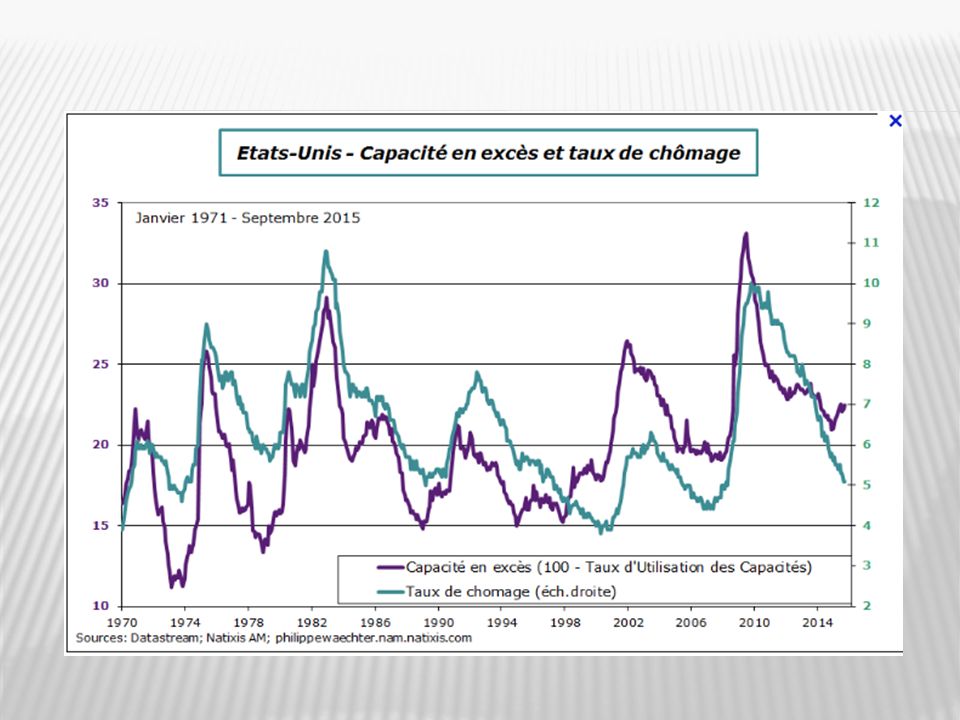

Aux USA et en UEM les déficits budgétaires se sont réduits = réduction d’aide à la demande Par contre aux USA, et contrairement à l’UEM, le Quantitative Easing a été important et les conditions de l’offre US se sont améliorées. L’exploitation des huiles et gaz de schistes ont été un accélérateur à la compétitivité US. Une partie de l’expansion monétaire a donc servie l’économie réelle. Bien sur une autre a financé le déficit public, la hausse des actifs financiers sans créer de bulles sur les marchés actions (sauf peut-être dans les techno = Nasdaq).

..")

14

Lorsque le USD s’apprécie, cela signifie que son pouvoir d’achat augmente. Il faut moins de USD pour acheter un baril de pétrole. La fin de QE a nettement contribuer à cette appréciation du USD, mais la raison fondamentale est bien l’amélioration des performances économiques des USA.

15

ESTIMATION DE LA CHERTE DES MARCHES ACTIONS L’énergie US est devenue plus abondante et moins chère. Elle contribue à la réduction du déficit de la balance courante US et détend les cours mondiaux du pétrole. Mais chute du prix du pétrole ébranle le secteur US.

16

Les taux historiquement bas des obligations des états jugés les plus surs ne sont peut-être pas que le fruit d’une inflation proche de 0% ?

17

Le constat est très positif : La compétitivité croissante, en grande partie liée à l’exploitation des gaz des schistes, a permis : -Le retour de a croissance -Un retour à un chômage bas -Une réduction du déficit de la balance courante (hausse des exportations par la compétitivité + baisse des importations de pétrole substituées par les gaz de schistes) La réduction du déficit courant a permis une réduction du déficit budgétaire et donc la fin de QE3, qui rappelons le permettait avant tout de financer les nouvelles dettes de l’état l’US. La croissance qui augmente les recettes fiscales améliore bien sur aussi le solde budgétaire. Alors : les gaz de schistes vont-ils permettent une normalisation des politiques monétaires et budgétaires US ? Vont-ils permettent de financer les excédents de train vie habituels ? Où les USA sont-ils en fin de cycle de croissance ?

19

Les Banques centrales ont plus que jamais des politiques conventionnelles et non conventionnelles très accommodantes pour soutenir la croissance et tenter de compenser les politiques de rigueurs budgétaires.

22

La baisse de taux encourage la consommation. Ces relatifs bons résultats du côté de la demande sont une espoir pour initier un rebond de l’investissement et de la production (offre), mais le potentiel de la consommation reste limité par la rigueur budgétaire.

, mais le potentiel de la consommation reste limité par la rigueur budgétaire..")

23

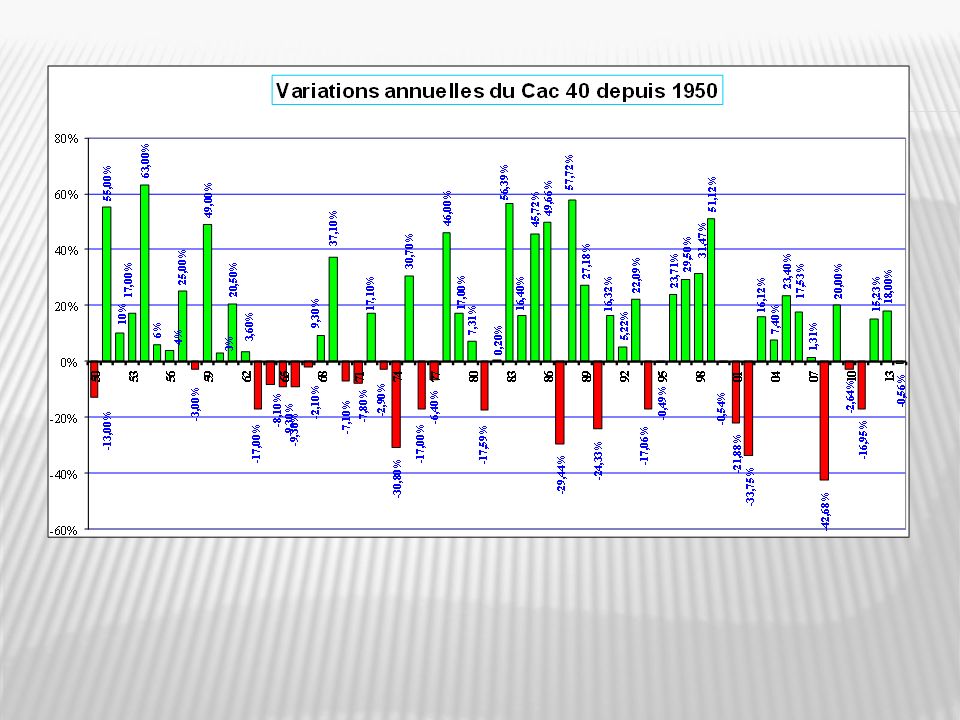

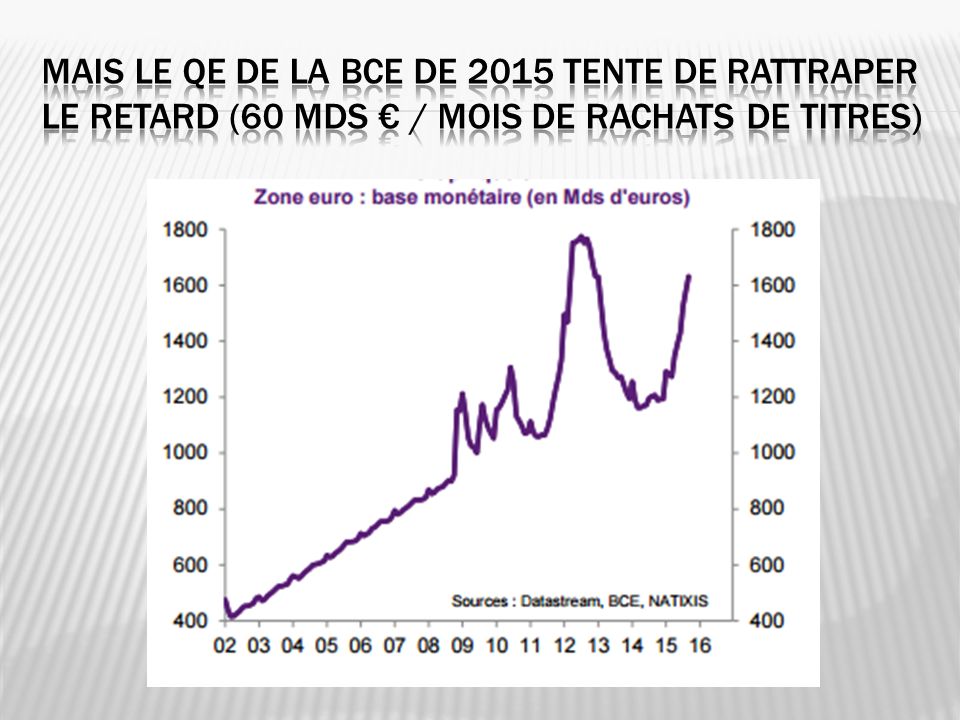

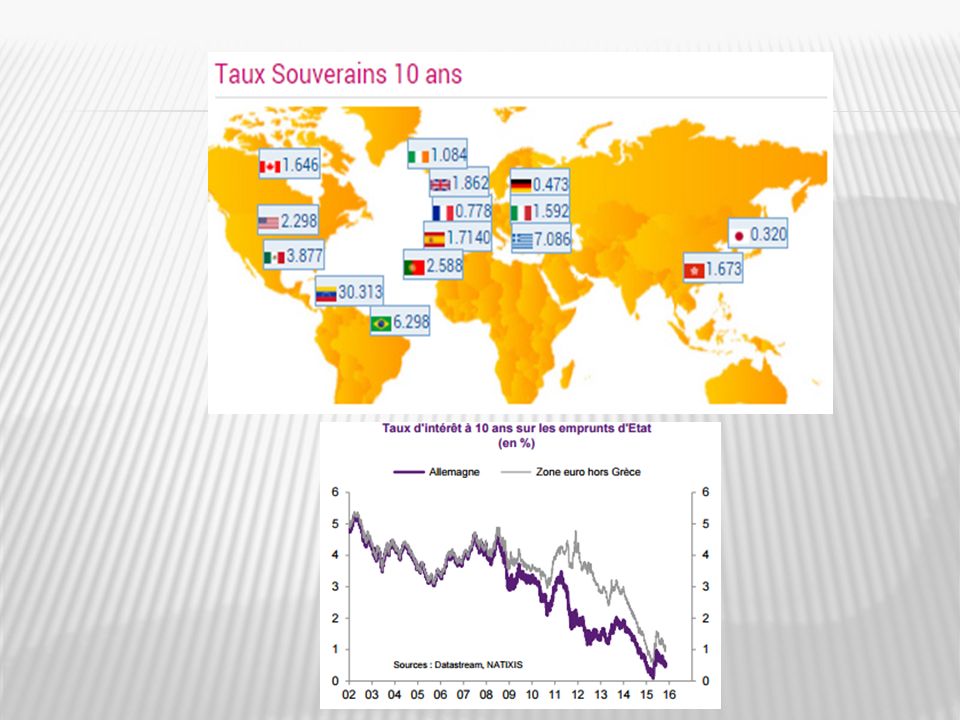

Les programmes de rachats des obligations souveraines des PIIGS par la BCE, la mise en place du MES et le regain de confiance dans l’UEM ont permis une détente des spread de taux avec le Bund Allemand (obligation à 10 ans). Fin de crise ou simple accalmie ?

26

La fin de QE3 et le différentiel positif de croissance réelle entre les USA et l’UEM ont apprécié l’USD contre EUR. DEPRECIATION USD APPRECIATIONDEPRECIATION USD APPRECIATION

27

-Bien sur le prix du pétrole est croissant de sa demande, donc de la croissance mondiale. Le ralentissement de cette dernière, contribue à contenir la baisse du prix du brut. -L’expansion monétaire US est aussi déterminante : lorsque la planche à billets tourne, l’USD se déprécie contre les biens tangibles et le pétrole monte : parce qu’il se paie et se cote en USD, il faut plus de USD pour 1 baril. -Avec le tapering (réduction de QE de la Fed) et désormais l’arrêt de QE3, le $ s’apprécie contre les biens tangibles : il faut moins de $ pour un baril… -L’OPEP peut choisir de réduire sa production afin de monter le prix du baril, notamment lorsque le taux de change du $ se déprécie contre les autres devises. Elle compense ainsi la dépréciation de ces recettes libellées en USD. -Pour l’UEM, la hausse du pétrole induite par une dépréciation du $ est amortie : il faut moins d’EUR pour acheter du $.

et désormais l’arrêt de QE3, le $ s’apprécie contre les biens tangibles : il faut moins de $ pour un baril… -L’OPEP peut choisir de réduire sa production afin de monter le prix du baril, notamment lorsque le taux de change du $ se déprécie contre les autres devises. Elle compense ainsi la dépréciation de ces recettes libellées en USD. -Pour l’UEM, la hausse du pétrole induite par une dépréciation du $ est amortie : il faut moins d’EUR pour acheter du $..")

28

La croissance de la Chine a fait décoller la demande de cette matière première Face aux chocs successifs de la dernière décennie, l’Or reste une valeur refuge QE1, QE2 et QE3 ont déprécié le USD contre les actifs tangibles. Mais, le retour en grâce de la confiance dans UEM et regain d’appétence pour les actifs risqués depuis 2012 ont dégonflé la bulle.

29

2 ème puissance industrielle, 1.4 Milliards de consommateurs …=> potentiel de demande intérieure mais économie basée sur les exportations Excédent du solde courant structurel face à tous les autres pays développés => accumulation de réserves de changes pléthoriques en USD (achat de treasories US = emprunt état US) Depuis 14 ans, la Chine a un différentiel de taux de croissance réel fort face aux autres pays du G20 => le Yuan devrait s’apprécier contre ces devises mais, malgré quelques « gestes » les autorités chinoises adossent son cours à celui du USD. Le jeu de la concurrence internationale est faussé alors même que la Chine est entrée dans l’OMC en 2001. 2015 : la croissance < 7% a ralenti avec celle mondiale. En 2011, l’inflation avait déparée à 6% et avait conduit le Bank of China à rehausser ses taux directeurs et ses réserves obligatoires. En nov 2015, le taux est retombé à moins de 2% et la BoC mène depuis une politique plus accommodante. La croissance tarde à répartir car elle est dépendante de celle mondiale (demande extérieure) malgré un fort potentiel de la demande intérieure. Le prix des actions a doublé de 08/14 à 06/15 pour ensuite s’effondrer jusqu’à 09/15. C’est un marché très spéculatif ! Enjeux sur Yuan : pour la Chine, une appréciation du Yuan signifie une dépréciation de leurs réserves de change qui ont été décuplées en 14 ans et une perte de compétitivité à l’exportation. Ces exportations sont le moteur du décollage et la croissance chinoise. Relais de croissance par la consommation ? Pour ses partenaires commerciaux, une appréciation du Yuan signifie un regain de compétitivité dans leurs exportations et donc une croissance renforcée.

malgré un fort potentiel de la demande intérieure. Le prix des actions a doublé de 08/14 à 06/15 pour ensuite s’effondrer jusqu’à 09/15. C’est un marché très spéculatif . Enjeux sur Yuan : pour la Chine, une appréciation du Yuan signifie une dépréciation de leurs réserves de change qui ont été décuplées en 14 ans et une perte de compétitivité à l’exportation. Ces exportations sont le moteur du décollage et la croissance chinoise. Relais de croissance par la consommation . Pour ses partenaires commerciaux, une appréciation du Yuan signifie un regain de compétitivité dans leurs exportations et donc une croissance renforcée..")

31

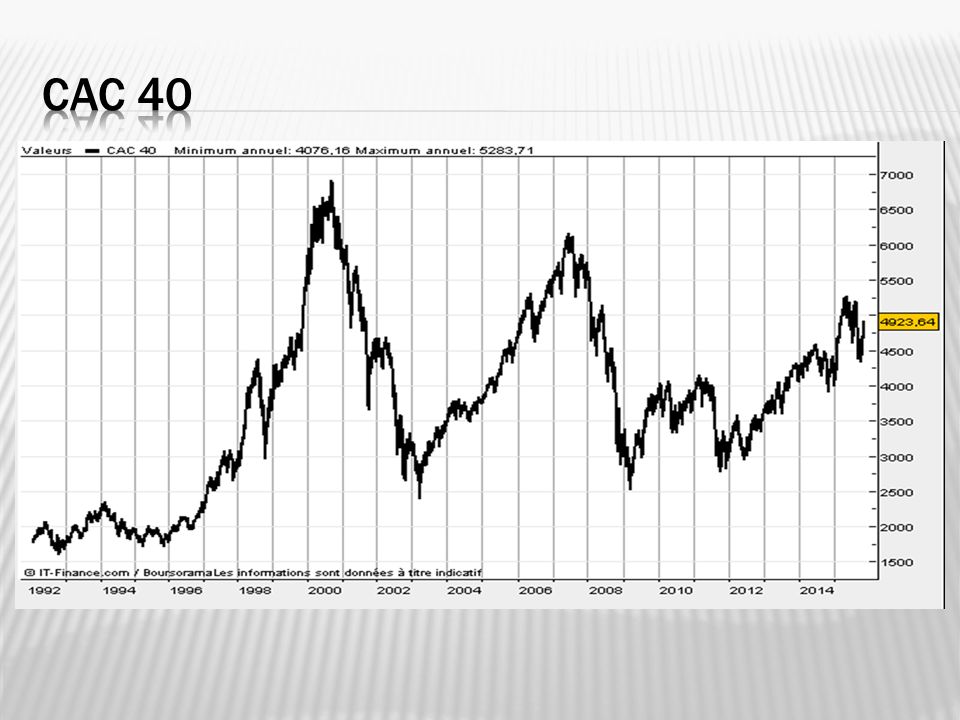

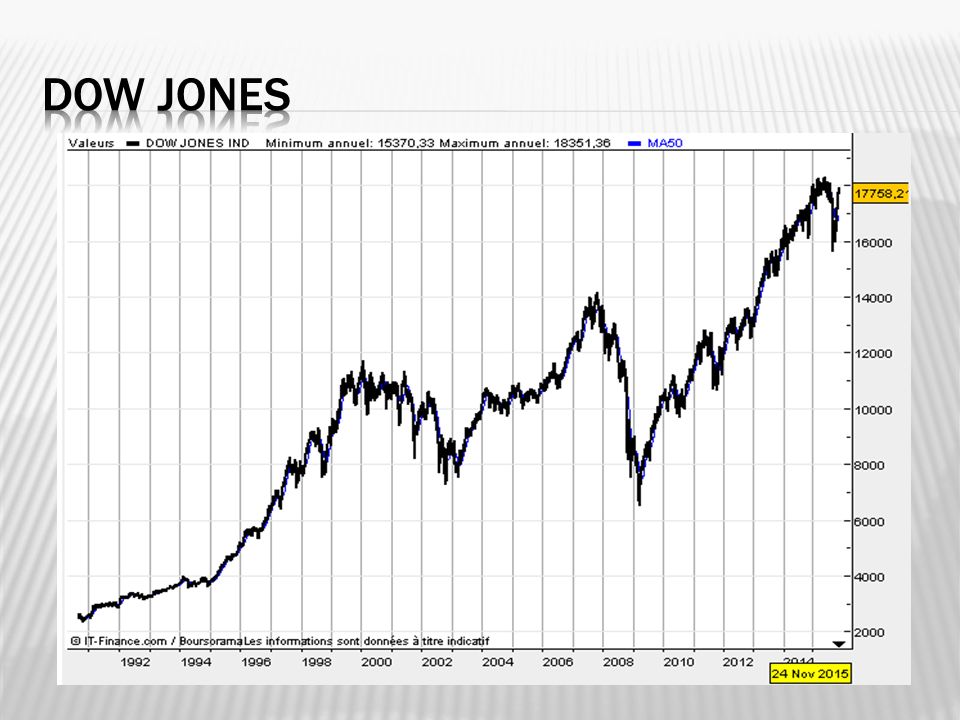

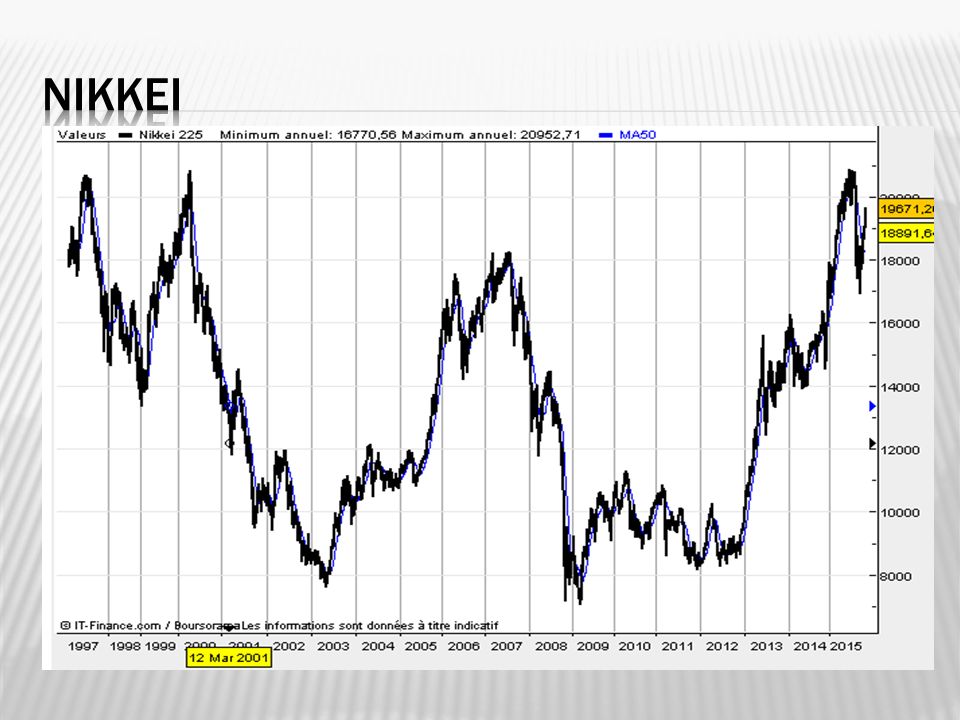

La croissance devrait rester stable aux Etats-Unis. La Fed devrait débuter un processus de normalisation de ses taux directeurs (actuellement à 0%, une 1 ère remontée est attendue de 0,25%). Au Japon, le policy-mix (expansion monétaire et déficits budgétaires chroniques) est agressif sans que la situation ne s’améliore véritablement. En attendant le QE de la BoJ alimente les marchés financiers japonais et internationaux en liquidités fraiches. L’originale fonctionnement de l’économie japonaise est-elle une menace ? La croissance de la Chine, l’évolution de pétrole, de l’EUR/USD, des risques géopolitiques (Syrie, Ukraine, Irak, Iran, terrorisme …) alimenteront la volatilité des marchés financiers. Zone euro : le QE de la BCE devrait aider à soutenir une légère reprise de la croissance. Mais sans désendettement des Etats, la zone euro s’enlise dans une croissance durablement molle, d’autant que 2 économies de poids, la France et l’Italie, entament à peine un cycle de réformes structurelles. L’UEM est entrée dans une phase d’excédent de ses soldes courants et de maitrise budgétaire au prix d’une croissance molle. Les déséquilibres structurels entre les pays l’UEM restent entiers, l’épineuse question Grecque reste entre parenthèse, les états restent fortement endettés et la « bulle » sur les emprunts souverains semble évidente. Autant de risques pour les marchés, pour la pérennité de l’union monétaire et de son système bancaire. Au final, la croissance mondiale devrait un peu s’améliorer si toutefois les risques identifiés ou non ne se réalisent pas …

. Au Japon, le policy-mix (expansion monétaire et déficits budgétaires chroniques) est agressif sans que la situation ne s’améliore véritablement. En attendant le QE de la BoJ alimente les marchés financiers japonais et internationaux en liquidités fraiches. L’originale fonctionnement de l’économie japonaise est-elle une menace . La croissance de la Chine, l’évolution de pétrole, de l’EUR/USD, des risques géopolitiques (Syrie, Ukraine, Irak, Iran, terrorisme …) alimenteront la volatilité des marchés financiers. Zone euro : le QE de la BCE devrait aider à soutenir une légère reprise de la croissance. Mais sans désendettement des Etats, la zone euro s’enlise dans une croissance durablement molle, d’autant que 2 économies de poids, la France et l’Italie, entament à peine un cycle de réformes structurelles. L’UEM est entrée dans une phase d’excédent de ses soldes courants et de maitrise budgétaire au prix d’une croissance molle. Les déséquilibres structurels entre les pays l’UEM restent entiers, l’épineuse question Grecque reste entre parenthèse, les états restent fortement endettés et la « bulle » sur les emprunts souverains semble évidente. Autant de risques pour les marchés, pour la pérennité de l’union monétaire et de son système bancaire. Au final, la croissance mondiale devrait un peu s’améliorer si toutefois les risques identifiés ou non ne se réalisent pas ….")

Présentations similaires