Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

THÈME n°1 ÉCONOMIE ET DÉMOGRAPHIE

2

CHAPITRE 2 QUEL EST L’IMPACT DES VARIABLES ÉCONOMIQUES ET DÉMOGRAPHIQUES SUR LE FINANCEMENT DE LA PROTECTION SOCIALE ? CHAPITRE 2 QUEL EST L’IMPACT DES VARIABLES ÉCONOMIQUES ET DÉMOGRAPHIQUES SUR LE FINANCEMENT DE LA PROTECTION SOCIALE ?

3

Colonne 1 Colonne 2Colonne 3 Thèmes et questionnements NotionsIndications complémentaires CHAPITRE n°2 QUEL EST L’IMPACT DES VARIABLES ÉCONOMIQUES ET DÉMOGRAPHIQUES SUR LE FINANCEMENT DE LA PROTECTION SOCIALE ? Répartition/capitalisation, taux de remplacement, ratio de dépendance, incitations pécuniaires, aléa moral, sélection adverse On s'appuiera sur les exemples des retraites et de la santé en privilégiant le cas de la France. On exposera les principes de base des deux grands types de régimes de retraite (répartition et capitalisation). On s'interrogera sur les choix possibles en matière de ressources de ces régimes, de taux de remplacement, de durée de cotisation. On montrera comment la gestion des systèmes de santé est confrontée à la question de l'articulation entre une régulation marchande et une régulation administrée : dans les deux cas se posent des problèmes d'incitation et d'asymétrie d'information (tarification à l'acte ou budget global, liberté d'installation et équité dans l'offre de soin, ticket modérateur, etc.). Acquis de première : prélèvements obligatoires, production marchande et non marchande, asymétries d'information, revenus de transfert, solidarité, État-providence.

. On s interrogera sur les choix possibles en matière de ressources de ces régimes, de taux de remplacement, de durée de cotisation. On montrera comment la gestion des systèmes de santé est confrontée à la question de l articulation entre une régulation marchande et une régulation administrée : dans les deux cas se posent des problèmes d incitation et d asymétrie d information (tarification à l acte ou budget global, liberté d installation et équité dans l offre de soin, ticket modérateur, etc.). Acquis de première : prélèvements obligatoires, production marchande et non marchande, asymétries d information, revenus de transfert, solidarité, État-providence..")

4

Section 1 Quel système de retraite en France ? Quelles difficultés et quelles solutions envisageables ? Section 1 Quel système de retraite en France ? Quelles difficultés et quelles solutions envisageables ?

5

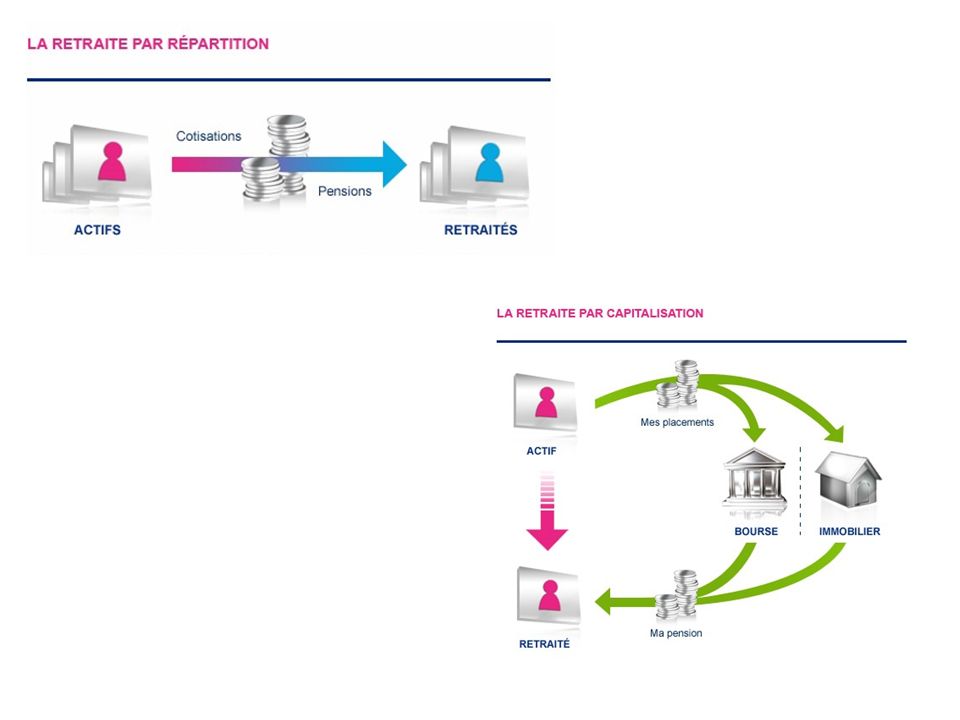

I. LES DIFFERENTS SYSTEMES DE RETRAITE ET DECOUVERTE DU SYSTÈME FRANCAIS A. A la découverte des différents systèmes de retraite Le modèle bismarckien : C’est le chancelier Bismarck qui instaura le premier des assurances vieillesse obligatoires pour les ouvriers allemands en 1899, fondé sur le principe de solidarité / assistance. Les cotisations salariales et patronales sont obligatoires / facultatives / et proportionnelles au revenu / aux risques encourus par l’assuré, tout comme le montant de leur future retraite. Le système fonctionne par répartition / capitalisation, avec solidarité entre les générations, géré par les partenaires sociaux, caisses de retraite. 1) Deux modèles historiques Le modèle beveridgien : Lord Beveridge va instaurer, quant à lui, une protection sociale généralisée, dépendante / indépendante de toute activité professionnelle (1942), gérée par l'État. Elle est financée par les cotisations sociales / l'impôt et repose sur le principe de solidarité nationale. Les retraites versent aux retraités une pension de retraite qui dépend de leur montant de cotisations / assurent aux retraités un revenu minimum. Les pensions versées dépendent / ne dépendent pas de l'activité professionnelle antérieure.

Deux modèles historiques Le modèle beveridgien : Lord Beveridge va instaurer, quant à lui, une protection sociale généralisée, dépendante / indépendante de toute activité professionnelle (1942), gérée par l État. Elle est financée par les cotisations sociales / l impôt et repose sur le principe de solidarité nationale. Les retraites versent aux retraités une pension de retraite qui dépend de leur montant de cotisations / assurent aux retraités un revenu minimum. Les pensions versées dépendent / ne dépendent pas de l activité professionnelle antérieure..")

6

2) Retraite par répartition ou par capitalisation ? La retraite par répartition est un mode de financement des retraites fondé sur la solidarité entre générations et la mutualisation (souvent au niveau professionnel). Il repose sur le principe d’un transfert des actifs / inactifs vers les actifs / inactifs : les cotisations versées par les actifs servent immédiatement/ à terme à financer les pensions des retraités. Dans un système de répartition, le montant des pensions dépend de deux critères : le nombre de cotisants et le montant des cotisations. Le produit du nombre de cotisants par le montant de cotisations versé par chaque cotisant donne le montant des recettes disponibles pour payer les retraites. Ce système dépend donc des revenus du travail : ce sont les prélèvements opérés sur les salaires via les impôts / les cotisations sociales qui financent les retraites. La masse salariale est donc la variable clé dans le cadre de la répartition. Ce système est intergénérationnel / intragénérationnel, intertemporel / intratemporel, collectif / individuel et facultatif / obligatoire : prédominant en Europe occidentale Avantages : ………………………………………………………………………………………………………………………………….. Inconvénients : ……………………………………………………………………………………………………………………………… Notion essentielle a) Le système par répartition Solidarité entre générations et retraite assurée même pour les petits revenus. Système onéreux surtout avec vieillissement de la population.

. Il repose sur le principe d’un transfert des actifs / inactifs vers les actifs / inactifs : les cotisations versées par les actifs servent immédiatement/ à terme à financer les pensions des retraités. Dans un système de répartition, le montant des pensions dépend de deux critères : le nombre de cotisants et le montant des cotisations. Le produit du nombre de cotisants par le montant de cotisations versé par chaque cotisant donne le montant des recettes disponibles pour payer les retraites. Ce système dépend donc des revenus du travail : ce sont les prélèvements opérés sur les salaires via les impôts / les cotisations sociales qui financent les retraites. La masse salariale est donc la variable clé dans le cadre de la répartition. Ce système est intergénérationnel / intragénérationnel, intertemporel / intratemporel, collectif / individuel et facultatif / obligatoire : prédominant en Europe occidentale Avantages : ………………………………………………………………………………………………………………………………….. Inconvénients : ……………………………………………………………………………………………………………………………… Notion essentielle a) Le système par répartition Solidarité entre générations et retraite assurée même pour les petits revenus. Système onéreux surtout avec vieillissement de la population..")

7

La retraite par capitalisation est un mode de financement qui repose sur une accumulation individuelle / collective d'épargne préalable à la retraite. Les cotisations alimentent un compte d'épargne retraite ou des fonds de pension investis en actifs financiers ou immobiliers. Le rendement de ce système est égal au taux de rendement des marchés ………………………… (intérêts, dividendes et plus-values). Lesquels peuvent être très volatiles. Dans le système par capitalisation, les droits à pension sont donc individualisés/ collectivisés : une personne verse des prestations / cotisations à un organisme financier qui se charge de les faire fructifier sur les ……………………………………………... La personne pourra ensuite, ultérieurement, bénéficier de ses revenus capitalisés. Plus l'individu a une espérance de vie longue, plus il pourra laisser longtemps son capital prendre de la valeur. Il bénéficiera ainsi d'une somme plus moins / importante. L'évolution des revenus du capital est donc le critère essentiel. C'est le rendement de l'épargne placée sur les …………………………………………………. qui conditionnent les revenus futurs de l'épargnant. Et depuis vingt ans, les revenus du capital augmentent plus rapidement que les revenus du travail : la capitalisation est donc plus / moins intéressante. b) Le système par capitalisation Notion essentielle financiers marchés financiers

. Lesquels peuvent être très volatiles. Dans le système par capitalisation, les droits à pension sont donc individualisés/ collectivisés : une personne verse des prestations / cotisations à un organisme financier qui se charge de les faire fructifier sur les ……………………………………………... La personne pourra ensuite, ultérieurement, bénéficier de ses revenus capitalisés. Plus l individu a une espérance de vie longue, plus il pourra laisser longtemps son capital prendre de la valeur. Il bénéficiera ainsi d une somme plus moins / importante. L évolution des revenus du capital est donc le critère essentiel. C est le rendement de l épargne placée sur les …………………………………………………. qui conditionnent les revenus futurs de l épargnant. Et depuis vingt ans, les revenus du capital augmentent plus rapidement que les revenus du travail : la capitalisation est donc plus / moins intéressante. b) Le système par capitalisation Notion essentielle financiers marchés financiers.")

8

Ce système est intergénérationnel / intragénérationnel, intertemporel / intratemporel, collectif / individuel et facultatif / obligatoire : prédominant aux Etats-Unis, au Royaume-Uni, aux Pays Bas Avantages : Inconvénients : Notion essentielle réduire les prélèvements obligatoires, diversifier les placements financiers (dans les pays émergents notamment), augmenter le taux d’épargne favorable à la croissance. instabilité des marchés de capitaux ; creusement des inégalités économiques et sociales, pas de solidarité intergénérationnelle.

10

1) Bref historique Entre 1928 et 1930, un ensemble de lois instituent les assurances sociales pour les salariés de l’industrie et du commerce. Le principe retenu est celui d'une capitalisation viagère : chaque assuré possède un compte individuel sur lequel sont portées cotisations et les rentes qu'elles produisent. Lorsqu'il atteint l'âge de la retraite (à partir de 60 ans), après 30 ans d'assurances, il peut choisir entre deux options : le capital aliéné qui permet d'obtenir une rente servie jusqu'à sa mort ; le capital réservé qui donne droit à une rente plus faible, mais réversible aux héritiers. B. Le système de retraite en France En France, les premiers systèmes de retraite ont été instaurés pour des catégories professionnelles particulières, liées à l'État : 1673 : les marins, 1831 : les militaires, 1853 : les fonctionnaires civils, 1894 : les mineurs, 1909 : les cheminots. Mais l'érosion monétaire due à l’inflation des années 30 ne permet pas de préserver le pouvoir d'achat des retraités : ces difficultés financières conduisent assez vite à l'abandon du système de la capitalisation au profit de celui de la répartition, qui va permettre de verser rapidement des retraites aux personnes âgées. a) D’un système par capitalisation ….

, après 30 ans d assurances, il peut choisir entre deux options : le capital aliéné qui permet d obtenir une rente servie jusqu à sa mort ; le capital réservé qui donne droit à une rente plus faible, mais réversible aux héritiers. B. Le système de retraite en France En France, les premiers systèmes de retraite ont été instaurés pour des catégories professionnelles particulières, liées à l État : 1673 : les marins, 1831 : les militaires, 1853 : les fonctionnaires civils, 1894 : les mineurs, 1909 : les cheminots. Mais l érosion monétaire due à l’inflation des années 30 ne permet pas de préserver le pouvoir d achat des retraités : ces difficultés financières conduisent assez vite à l abandon du système de la capitalisation au profit de celui de la répartition, qui va permettre de verser rapidement des retraites aux personnes âgées. a) D’un système par capitalisation …..")

11

Le système par répartition va donc progressivement s’imposer dès la fin de la seconde guerre mondiale pour garantir une retraite décente avec solidarité entre les générations : les actifs d’aujourd’hui cotisent une part fixe de leurs revenus du travail pour recevoir demain des pensions financées par les travailleurs de demain. Plus largement à cette époque et sous la double influence du système bismarckien et du rapport Beveridge (1942), les pouvoirs publics français créent la Sécurité sociale en France dont l’objectif principal est de couvrir les individus contre les risques sociaux tels que : …………………………………………………….……………………………………………………………………………………….. b) à la mise en place du système par répartition en 1945 Maladie, maternité, accidents du travail, invalidité, vieillesse et décès

, les pouvoirs publics français créent la Sécurité sociale en France dont l’objectif principal est de couvrir les individus contre les risques sociaux tels que : …………………………………………………….……………………………………………………………………………………….. b) à la mise en place du système par répartition en 1945 Maladie, maternité, accidents du travail, invalidité, vieillesse et décès.")

12

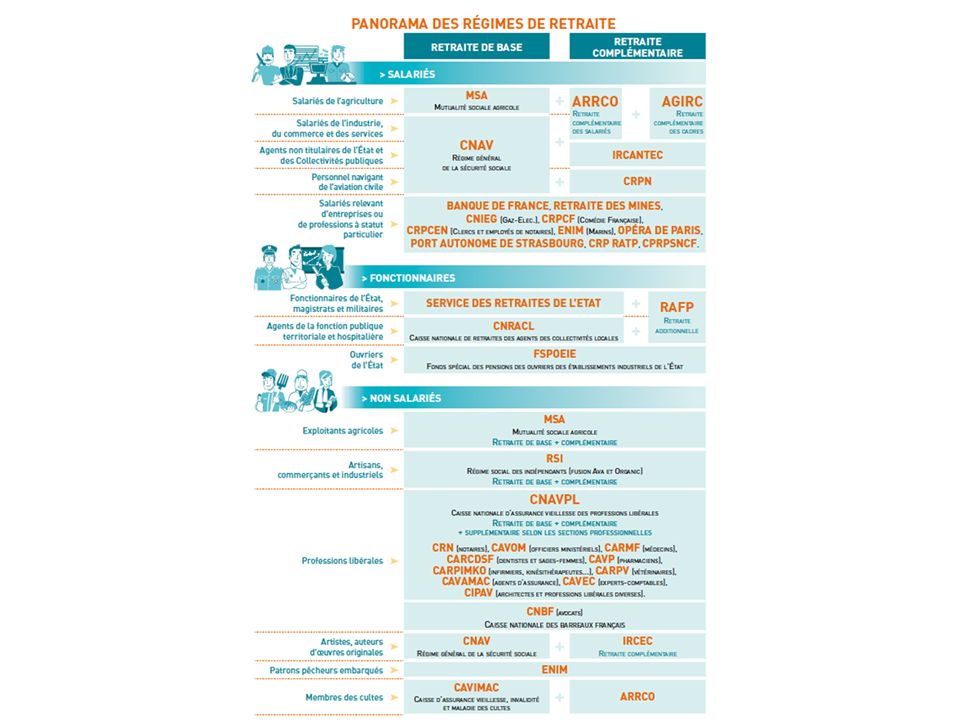

Les régimes de ……………………………………………………….. (régime général ou régimes spéciaux comme ceux des ……………………………… ou des ………………………………..). Ils fonctionnent par répartition, ils ont un décompte des droits généralement en trimestres, des cotisations et des retraites assises non pas sur la totalité du salaire ou du revenu professionnel, mais sur une base réglementaire. La pension de retraite versée représente un pourcentage du salaire ou revenu, elle dépend du nombre de …………………………………………et du ……………………………………. calculé lors de la liquidation (lors du départ en retraite) 2) Les trois (+1) étages du système français Les régimes de retraite complémentaires obligatoires. Aujourd'hui, ces régimes complémentaires obligatoires couvrent exactement les mêmes assurés que les régimes de base. Comme les régimes de base, ils reposent sur le mécanisme de la répartition, assorti d'un système de ………………., dont le nombre est fonction de la durée et du montant des cotisations. Selon leur statut (salarié ou non salarié), de la nature de leur employeur (salarié du privé ou du public ) mais aussi de leurs secteurs d’activité (primaire, secondaire, tertiaire) les assurés s’affilient à différentes caisses de retraite complémentaires. Le système est équilibré en faisant varier la valeur ………………………………. et sa valeur de ……………………. base obligatoires fonctionnaires indépendants trimestres cotisés revenu de référence points d’achat du point service.

. Ils fonctionnent par répartition, ils ont un décompte des droits généralement en trimestres, des cotisations et des retraites assises non pas sur la totalité du salaire ou du revenu professionnel, mais sur une base réglementaire. La pension de retraite versée représente un pourcentage du salaire ou revenu, elle dépend du nombre de …………………………………………et du ……………………………………. calculé lors de la liquidation (lors du départ en retraite) 2) Les trois (+1) étages du système français Les régimes de retraite complémentaires obligatoires. Aujourd hui, ces régimes complémentaires obligatoires couvrent exactement les mêmes assurés que les régimes de base. Comme les régimes de base, ils reposent sur le mécanisme de la répartition, assorti d un système de ………………., dont le nombre est fonction de la durée et du montant des cotisations. Selon leur statut (salarié ou non salarié), de la nature de leur employeur (salarié du privé ou du public ) mais aussi de leurs secteurs d’activité (primaire, secondaire, tertiaire) les assurés s’affilient à différentes caisses de retraite complémentaires. Le système est équilibré en faisant varier la valeur ………………………………. et sa valeur de ……………………. base obligatoires fonctionnaires indépendants trimestres cotisés revenu de référence points d’achat du point service..")

14

L’épargne retraite collective et individuelle. Ces formes d'épargne retraite connaissent un développement récent. Celui-ci tient à plusieurs phénomènes : la recherche par les entreprises de moyens de motiver et/ou de retenir leurs salariés sans recourir à des augmentations du salaire direct ; les inquiétudes, réelles ou suggérées, sur le devenir des systèmes de retraite par répartition ; des mesures fiscales et sociales encourageant leur développement. On trouve différentes formes : le plan d'épargne retraite entreprise (Père, qui est un contrat de groupe à adhésion obligatoire), le plan d'épargne pour la retraite collective (Perco, épargne collective dans le cadre de l'entreprise, obligatoire, mais à versements libres), le plan d'épargne retraite populaire (Perp, cotisations déductibles du revenu imposable, jusqu'à hauteur de 10 %).

, le plan d épargne pour la retraite collective (Perco, épargne collective dans le cadre de l entreprise, obligatoire, mais à versements libres), le plan d épargne retraite populaire (Perp, cotisations déductibles du revenu imposable, jusqu à hauteur de 10 %)..")

15

Pour ceux qui n'ont pas acquis de droits propres à la retraite, ou dont les cotisations ne permettent pas d'atteindre un montant minimum, l'État a créé, en 1956, le Fonds national de solidarité et instaure le Minimum vieillesse. Il garantit à toute personne de plus de 65 ans, quels que soient ses revenus et ses cotisations, une retraite minimum versée au titre de la solidarité et financée par l'impôt. La solidarité nationale envers les personnes âgées s’articule donc autour d’un minimum social. Le Minimum Vieillesse est remplacé en 2006 par l’allocation de solidarité aux personnes âgées (ASPA), versée sous forme d’allocation différentielle * pour garantir un niveau de vie proche du seuil de pauvreté à toute personne âgée de 65 ans et plus, sous condition de résidence sur le territoire français. Plafonds de ressources à ne pas dépasser en fonction de la composition du foyer FoyerRessources annuellesRessources mensuelles Personne seule9 600 €800 € Couple14 904 €1 242 € (*) Le montant annuel de l'Aspa pour une personne seule est au maximum de 9 600 € (soit 800 € par mois). Le montant versé est calculé en tenant compte de la différence entre 9 600 € et les ressources de la personne. Par exemple, si elle perçoit 8 000 € par an, le montant de l'Aspa est déterminé ainsi : 9 600 € - 8 000 € = 1 600 € par an.

, versée sous forme d’allocation différentielle * pour garantir un niveau de vie proche du seuil de pauvreté à toute personne âgée de 65 ans et plus, sous condition de résidence sur le territoire français. Plafonds de ressources à ne pas dépasser en fonction de la composition du foyer FoyerRessources annuellesRessources mensuelles Personne seule9 600 €800 € Couple €1 242 € (*) Le montant annuel de l Aspa pour une personne seule est au maximum de € (soit 800 € par mois). Le montant versé est calculé en tenant compte de la différence entre € et les ressources de la personne. Par exemple, si elle perçoit € par an, le montant de l Aspa est déterminé ainsi : € € = € par an..")

16

Le système français de retraite est donc financé très largement par des cotisations sociales versées par l'assuré (……….%) et, le cas échéant, par son employeur. Le financement des retraites s'inscrit donc essentiellement dans un cadre professionnel. Les régimes de retraite bénéficient toutefois d'un certain nombre de ressources d'ordre fiscal (………%) et notamment de l’affectation d'une fraction de la CSG, … Ceux qui ne peuvent pas cotiser, par exemple à cause du chômage, de la maladie, d'un congé maternité, acquièrent généralement des droits à la retraite pour ces périodes d'inactivité. Les ressources du Régime général en millions d’euros et en %2015 Cotisations sociales, contributions et impôts nets Dont cotisations sociales nettes Dont contributions sociales diverses Dont Impôts et taxes 90 259 74 029 5 392 9 936 75,6 62,8 4,5 8,3 Transferts nets28 91424,2 Autres produits nets2010,2 Total119 374100 3) Analyse des faits en 2015 75,6 8,3

et notamment de l’affectation d une fraction de la CSG, … Ceux qui ne peuvent pas cotiser, par exemple à cause du chômage, de la maladie, d un congé maternité, acquièrent généralement des droits à la retraite pour ces périodes d inactivité. Les ressources du Régime général en millions d’euros et en %2015 Cotisations sociales, contributions et impôts nets Dont cotisations sociales nettes Dont contributions sociales diverses Dont Impôts et taxes ,6 62,8 4,5 8,3 Transferts nets ,2 Autres produits nets2010,2 Total ) Analyse des faits en ,6 8,3.")

17

La quasi-intégralité des recettes du Régime Général de la CNAV sert à verser les pensions de retraite aux ayants-droits. Les charges du Régime général en millions d’euros et en %2015 Prestations sociales nettes111 01091,8 Transferts nets8 3747,0 Autres charges nettes1 4871,2 Total120 871100

18

19341936193819401942 Hommes Taux de remplacement pension entière76%77%75%78%77% Taux de remplacement (base)49% 47% Taux de remplacement complémentaire27%28% 31%32% Femmes Taux de remplacement pension entière74% 76% Taux de remplacement (base)52%53%52% Taux de remplacement complémentaire22%21%24% Taux de remplacement médian des générations de 1934 à 1942 Les systèmes de retraite par répartition assurent, par définition, une redistribution verticale / horizontale intergénérationnelle / intragénérationnelle des ressources. En effet, les cotisations prélevées sur les actifs à une période donnée sont redistribuées aux retraités vivant à cette même période. Ce système repose sur un contrat implicite entre les générations, selon lequel chaque individu cotise en anticipant que la génération suivante acceptera de financer les retraites de demain. La redistribution peut être mesurée à l’aide du taux de remplacement Les hommes salariés nés en 1942 pour 100 euros de salaire de fin de carrière reçoivent 77 euros de retraite (c’est 76 euros pour les femmes) Le taux de remplacement désigne le ratio entre le montant de la pension de retraite à la liquidation et le salaire de fin de carrière. Notion essentielle 4) Un système qui assure une redistribution horizontale des revenus

Le taux de remplacement désigne le ratio entre le montant de la pension de retraite à la liquidation et le salaire de fin de carrière. Notion essentielle 4) Un système qui assure une redistribution horizontale des revenus.")

19

En 2011, le montant mensuel brut moyen de pension de retraite s’élevait à …………… (1 677€ pour les hommes et 1 204€ pour les femmes). L’écart entre les genres, de nature structurelle, s’explique par plusieurs facteurs (interruptions des carrières féminines pour l’éducation des enfants, recours plus fréquent au temps partiel, écarts de rémunération…). Toutefois, la tendance est nettement orientée au resserrement des écarts : ainsi, sur le champ plus restreint des avantages de droit direct, le ratio des pensions moyennes est passé de 54,6 % en 2004 à 58,1 % en 2011 et devrait poursuivre son augmentation dans les années à venir en raison de la progression historique du taux d’activité féminin depuis l’après-guerre, tout comme de la montée en qualification du capital humain féminin. En euros par mois en 2011 (droit direct uniquement) Ensemble des retraitésUniquement les retraités ayant eu une carrière compléte « Uni pensionnés »1 2021 782 Régime général1 1141 794 Fonctionnaires civils2 1272 456 Fonctionnaires militaires1 6242 280 Régimes spéciaux tels que SNCD, RATP, …1 7492 078 « Poly-pensionnés »1 3991 635 Régime général1 3031 643 Fonctionnaires civils1 9592 101 Fonctionnaires militaires2 5922 662 Régimes spéciaux1 8571 962 1 432€

. Toutefois, la tendance est nettement orientée au resserrement des écarts : ainsi, sur le champ plus restreint des avantages de droit direct, le ratio des pensions moyennes est passé de 54,6 % en 2004 à 58,1 % en 2011 et devrait poursuivre son augmentation dans les années à venir en raison de la progression historique du taux d’activité féminin depuis l’après-guerre, tout comme de la montée en qualification du capital humain féminin. En euros par mois en 2011 (droit direct uniquement) Ensemble des retraitésUniquement les retraités ayant eu une carrière compléte « Uni pensionnés » Régime général Fonctionnaires civils Fonctionnaires militaires Régimes spéciaux tels que SNCD, RATP, … « Poly-pensionnés » Régime général Fonctionnaires civils Fonctionnaires militaires Régimes spéciaux €.")

20

Sexe1 er quartile (25% des salaires les plus faibles) 2 ème quartile3 ème quartile4 ème quartile (25% des salaires les plus élevés) Hommes85,3%78,8%74,2%62,3% Femmes77,8%74,1%72,9%67,0% Taux de remplacement médians par quartiles des salaires de la génération de 1942 Pour les hommes le taux de remplacement médian des retraités nés en 1942 s’élève à ……….%, mais les 25 % des retraités ayant disposé des salaires les plus élevés ont un taux de remplacement médian égal à …………….% tandis qu’un quart un taux de remplacement médian égal à ……….. %. Plusieurs règles du système de retraite expliquent ce lien de décroissance. Tout d’abord, les minima de pension assurent un taux de remplacement relativement élevé pour les bas salaires. Par ailleurs, au régime général, la règle de calcul du salaire de référence sur les 25 meilleures années tend à diminuer le taux de remplacement des carrières ascendantes, qui sont généralement celles présentant des niveaux de salaires élevés. Enfin, le plafonnement du calcul de la pension de base au régime général a également pour conséquence une diminution du taux de remplacement pour les hauts salaires. 77 62,3 85,3

23

II. DIFFICULTES FINANCIERES DU SYSTÈME PAR REPARTITION, REFORMES MISES EN ŒUVRE ET SOLUTIONS ENVISAGEABLES Les systèmes de protection sociale doivent s'adapter à de nouvelles contraintes, en particulier le ………………………………………………… (arrivée à 60 ans des premières générations du …………………………………) et la …………………………… vieillissement de la population montée du chômage baby-boom

et la …………………………… vieillissement de la population montée du chômage baby-boom.")

24

A. L’apparition programmée des difficultés financières 1) Les principes du système Un système de retraite par répartition est équilibré chaque année si la masse de ses ressources – la masse des prélèvements dont le produit est affecté au financement des retraites – correspond exactement à la masse de ses dépenses – pour simplifier, la masse des pensions qu’il verse : Masse des ressources reçues = Masse des prestations versées Nombre de cotisants x Taux de prélèvement x Revenu d’activité moyen = Nombre de retraités x Pension moyenne Partant de cette égalité, on peut caractériser l’équilibre du système de retraite par une relation simple liant les divers déterminants des ressources et des prestations de retraite, à savoir le nombre de cotisants, le nombre de retraités, le taux de prélèvement finançant les retraites, la pension moyenne des retraités et le revenu d’activité moyen :

Les principes du système Un système de retraite par répartition est équilibré chaque année si la masse de ses ressources – la masse des prélèvements dont le produit est affecté au financement des retraites – correspond exactement à la masse de ses dépenses – pour simplifier, la masse des pensions qu’il verse : Masse des ressources reçues = Masse des prestations versées Nombre de cotisants x Taux de prélèvement x Revenu d’activité moyen = Nombre de retraités x Pension moyenne Partant de cette égalité, on peut caractériser l’équilibre du système de retraite par une relation simple liant les divers déterminants des ressources et des prestations de retraite, à savoir le nombre de cotisants, le nombre de retraités, le taux de prélèvement finançant les retraites, la pension moyenne des retraités et le revenu d’activité moyen :.")

25

La situation financière du système de retraite dépend ainsi de trois facteurs : – ……………………………………………………………………………………………………………., qui dépend lui- même de déterminants ………………………………………. et des comportements …………………….. à tous les âges de la vie, ainsi que de l’activité économique et notamment du taux de …………………………………. mais qui peut aussi être influencé par les règles du système de retraite (notamment celles qui jouent directement sur les âges effectifs de départ à la retraite) ; –……………………………………………………………………………, dont le produit est affecté au financement des retraites, qui dépend des règles relatives aux cotisations et autres prélèvements ; – et ……………………………………… de l’ensemble des retraités qui dépend du cadre économique général (notamment de la productivité du travail) mais aussi des règles qui déterminent les montants de pension (……………………………………………………………………………………………………, etc.). le rapport entre le nombre de cotisants et le nombre de retraités démographiques d’activité chômage le niveau des prélèvements le niveau des pensions règles de calcul des pensions à la liquidation, règles de revalorisation

; –……………………………………………………………………………, dont le produit est affecté au financement des retraites, qui dépend des règles relatives aux cotisations et autres prélèvements ; – et ……………………………………… de l’ensemble des retraités qui dépend du cadre économique général (notamment de la productivité du travail) mais aussi des règles qui déterminent les montants de pension (……………………………………………………………………………………………………, etc.). le rapport entre le nombre de cotisants et le nombre de retraités démographiques d’activité chômage le niveau des prélèvements le niveau des pensions règles de calcul des pensions à la liquidation, règles de revalorisation.")

26

2) Le contexte démographique et économique Ratio de dépendance : rapport entre une population « dépendante » et celle supposée la soutenir par son activité Ratio de dépendance démographique : rapport des plus de 60 ans à la population des 20-59 ans Notion essentielle Rapports actifs/inactifs de plus de 65 ans : valeurs passées et projections, 1950-2060 en France (source OCDE) 5,13 en 1950 2 en 2060 En France en 1950 il y avait 5,13 personnes d’âge actif pour 1 personne inactive de plus de 65 ans. En France en 2100 il devrait y avoir 2 personnes d’âge actif pour 1 personne inactive de plus de 65 ans. a) Le Papy-boom ou la dégradation du ratio cotisants / retraités

Le Papy-boom ou la dégradation du ratio cotisants / retraités.")

27

Ratio de dépendance démographique élargi : rapport de la population de 60 ans et plus et des moins de 20 ans à celle des 20-59 ans En France, il y avait, en 2007, 86 personnes d’âge « inactif », (c’est-à-dire de moins de 20 ans ou de plus de 60 ans) pour 100 personnes d’âge « actif » (de 20 à 59 ans). Autrement dit il y a avait 1,16 personne d’âge active pour 1 inactif de moins de 20 ans ou de plus de 60 ans. 86 pour l’année 2007 118 pour l’année 2060 (scénario central) Champ : France métropolitaine. Sources : Insee, estimations de population et projection de population 2007-2060. Notion essentielle Ratio de dépendance démographique élargi en France de 1960 à 2060 Selon le scénario central de la projection, ce ratio atteindra 118 en 2060. C’est-à-dire qu’il y aura 0,84 personne d’âge actif pour 1 inactif de moins de 20 ans ou de plus de 60 ans

Champ : France métropolitaine. Sources : Insee, estimations de population et projection de population Notion essentielle Ratio de dépendance démographique élargi en France de 1960 à 2060 Selon le scénario central de la projection, ce ratio atteindra 118 en C’est-à-dire qu’il y aura 0,84 personne d’âge actif pour 1 inactif de moins de 20 ans ou de plus de 60 ans.")

28

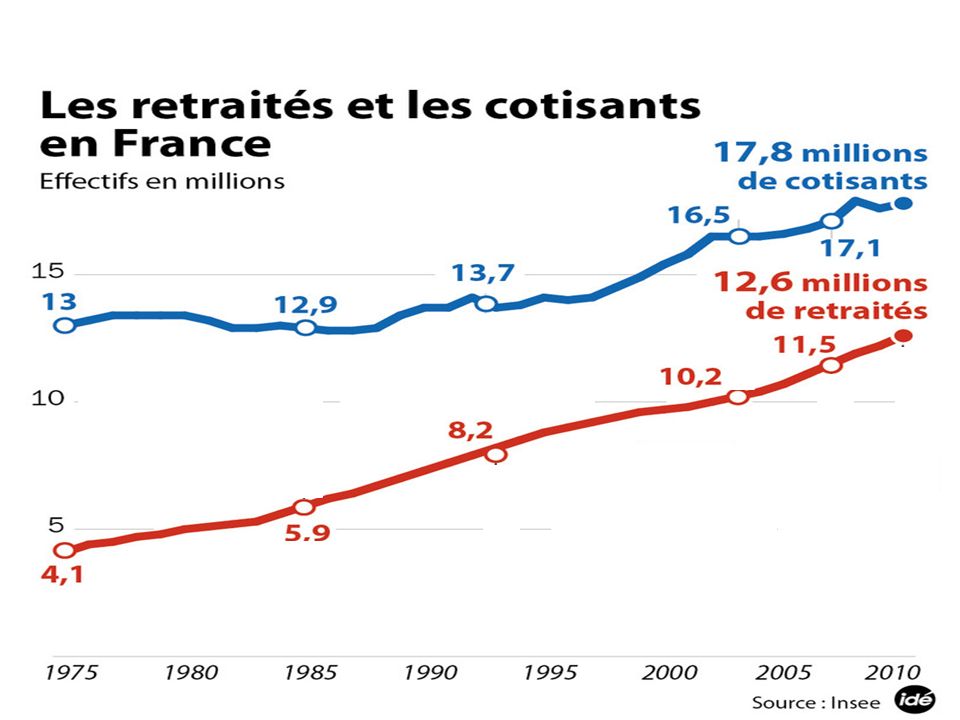

Selon le COR, en France en 2050 il y aura 1,2 cotisants pour 1 retraité Ratio de dépendance économique : rapport des retraités (ceux qui perçoivent une pension) aux actifs occupés (ceux qui la financent). Notion essentielle En France en 1960, il y avait 4 cotisants pour 1 retraité. En France en 2010, il y avait 1,8 cotisants pour 1 retraité.

29

b) L’essoufflement de la croissance économique et la montée du chômage

L’essoufflement de la croissance économique et la montée du chômage")

30

Le chômage en France de 1975 à 2014

31

Solde du régime général des retraites de 1980 à 2015 en milliards d’euros courants

32

Toute réforme des retraites constitue une politique structurelle par excellence car elle modifie de fait durablement le fonctionnement de l'économie à long terme. Dans le cas de la France, et à moins d'envisager de changer totalement le régime pour un système par points ou par capitalisation par exemple, les réformes ne peuvent être que des réformes dites "paramétriques" (c’est-à- dire qui jouent sur plusieurs paramètres). Il existe quatre paramètres sur lesquels le gouvernement peut agir : B. La mise en place de plusieurs réformes Nombre de cotisants x Taux de prélèvement x Revenu d’activité moyen = Nombre de retraités x Pension moyenne

. Il existe quatre paramètres sur lesquels le gouvernement peut agir : B. La mise en place de plusieurs réformes Nombre de cotisants x Taux de prélèvement x Revenu d’activité moyen = Nombre de retraités x Pension moyenne.")

33

1) Hausse du montant des …………………………………………..: Avantage : ………………………………………………. Inconvénient : ……………………………………………………………………………………………………………… 2) Baisse du niveau des …………………………………………. : Avantage : ………………………………………………………….. Inconvénient : effet immédiat cotisations augmentation du coût du travail et baisse de compétitivité pensions effet immédiat baisse de pouvoir d'achat d'une population parfois fragile et qui consomme beaucoup.

Baisse du niveau des …………………………………………. : Avantage : ………………………………………………………….. Inconvénient : effet immédiat cotisations augmentation du coût du travail et baisse de compétitivité pensions effet immédiat baisse de pouvoir d achat d une population parfois fragile et qui consomme beaucoup..")

34

3) Hausse de la durée de …………………………………… : Avantage : ……………………………………………………………………………………………………………….. Inconvénients : ………………………………………………………………………………………………….…………………. 4) Recul de ………………………………………………………..: Avantage :…………………………………………………………………………………………………………………………… Inconvénient : …………………………………………………… sauf pour une partie de la population La différence entre l'âge légal de départ à la retraite et la durée de cotisation est subtile mais importante. En effet, l'âge légal de départ détermine l'âge à partir duquel un actif peut prétendre à bénéficier de ses pensions retraites. La durée de cotisation détermine quant à elle le nombre d'années de cotisations nécessaires pour bénéficier de sa retraite à taux plein. Autrement dit, il est possible de partir à la retraite légalement sans forcément pouvoir bénéficier d'une retraite à taux plein si l'actif n'a pas cotisé le nombre d'années suffisantes. cotisation ne pèse pas sur l'économie, permet d'améliorer la compétitivité et la visibilité des agents économiques. effet qui ne concerne pas immédiatement l’ensemble de la population active l'âge légal de départ à la retraite effet qui n'est pas immédiat ne pèse pas sur l'économie, permet d'améliorer la compétitivité et la visibilité des agents économiques, ainsi que de s'adapter à la hausse de l'espérance de vie.

Recul de ………………………………………………………..: Avantage :…………………………………………………………………………………………………………………………… Inconvénient : …………………………………………………… sauf pour une partie de la population La différence entre l âge légal de départ à la retraite et la durée de cotisation est subtile mais importante. En effet, l âge légal de départ détermine l âge à partir duquel un actif peut prétendre à bénéficier de ses pensions retraites. La durée de cotisation détermine quant à elle le nombre d années de cotisations nécessaires pour bénéficier de sa retraite à taux plein. Autrement dit, il est possible de partir à la retraite légalement sans forcément pouvoir bénéficier d une retraite à taux plein si l actif n a pas cotisé le nombre d années suffisantes. cotisation ne pèse pas sur l économie, permet d améliorer la compétitivité et la visibilité des agents économiques. effet qui ne concerne pas immédiatement l’ensemble de la population active l âge légal de départ à la retraite effet qui n est pas immédiat ne pèse pas sur l économie, permet d améliorer la compétitivité et la visibilité des agents économiques, ainsi que de s adapter à la hausse de l espérance de vie..")

36

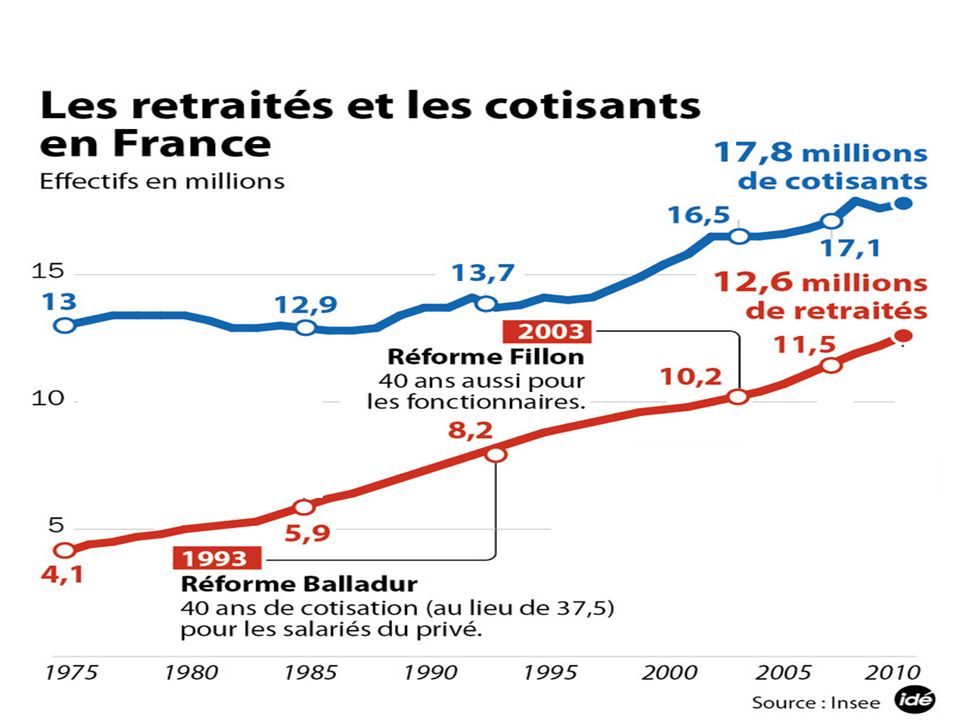

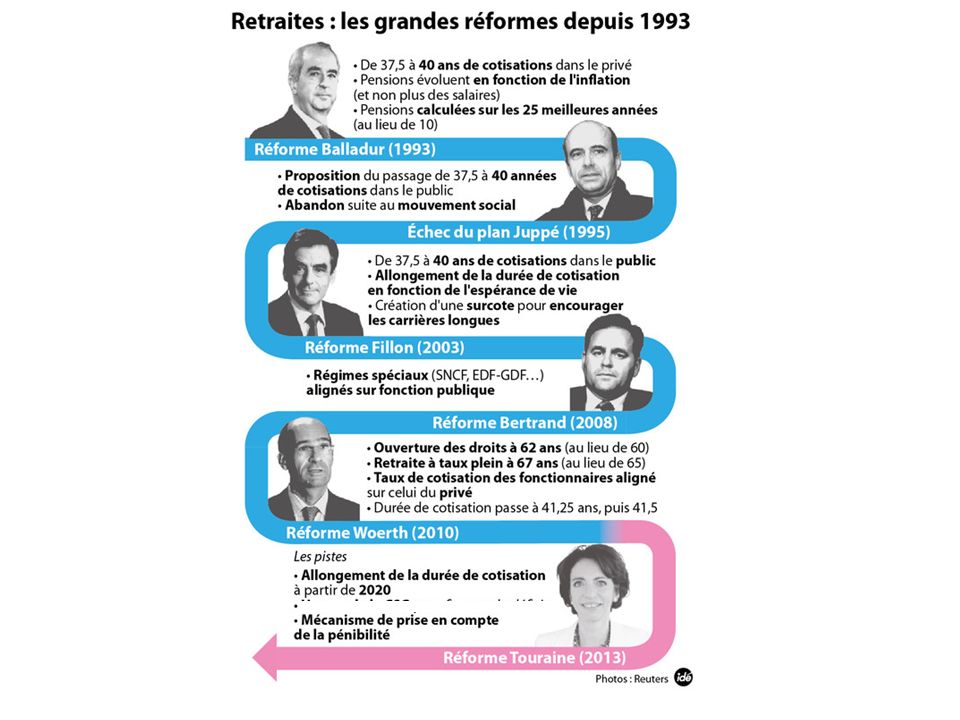

1993 la réforme BALLADUR Lorsqu'il arrive à Matignon en 1993, le nouveau Premier ministre, Édouard Balladur, constate un déficit de 40 milliards de francs de la CNAV, d’où une réforme mise en place rapidement. Cette réforme concerne exclusivement le régime général géré par la Caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS) et les régimes alignés (salariés agricoles, artisans, industriels et commerçant). Elle ne concerne donc pas les fonctionnaires ou encore les régimes spéciaux. Les points principaux sont : -la durée de cotisation nécessaire pour avoir droit à une pension à taux plein passe progressivement de 150 trimestres (……………………) 160 trimestres (………………) - création d'une ………………. pour chaque trimestre de cotisation manquant (2,5 % par trimestre, soit 10 % par an) dans le cas d’un salarié liquidant sa retraite avant ses 65 ans et n’ayant donc pas atteint la durée de cotisation exigée ; Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses 37,5 ans 40 ans décote

et les régimes alignés (salariés agricoles, artisans, industriels et commerçant). Elle ne concerne donc pas les fonctionnaires ou encore les régimes spéciaux. Les points principaux sont : -la durée de cotisation nécessaire pour avoir droit à une pension à taux plein passe progressivement de 150 trimestres (……………………) 160 trimestres (………………) - création d une ………………. pour chaque trimestre de cotisation manquant (2,5 % par trimestre, soit 10 % par an) dans le cas d’un salarié liquidant sa retraite avant ses 65 ans et n’ayant donc pas atteint la durée de cotisation exigée ; Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses 37,5 ans 40 ans décote.")

37

1993 la réforme BALLADUR - Augmentation / baisse de la durée de carrière de référence : la pension était précédemment calculée sur les 10 meilleures années, durée qui sera progressivement portée à 25 années ; - changement du mode d'indexation des pensions de retraite, elles seront désormais alignées sur l'inflation / les salaires alors qu'elles étaient précédemment indexées sur l’inflation / l'évolution des salaires ; De même, la série de revalorisations des salaires retenue pour calculer le salaire de référence des 25 meilleures années est indexée sur l’évolution des prix et non plus sur celle du salaire moyen. - création d’un fonds de solidarité vieillesse (FSV) chargé de financer quelques dispositifs (minimum vieillesse, avantages familiaux…). Baisse du montant des retraites versées / Baisse du taux de remplacement Baisse des dépenses

chargé de financer quelques dispositifs (minimum vieillesse, avantages familiaux…). Baisse du montant des retraites versées / Baisse du taux de remplacement Baisse des dépenses.")

39

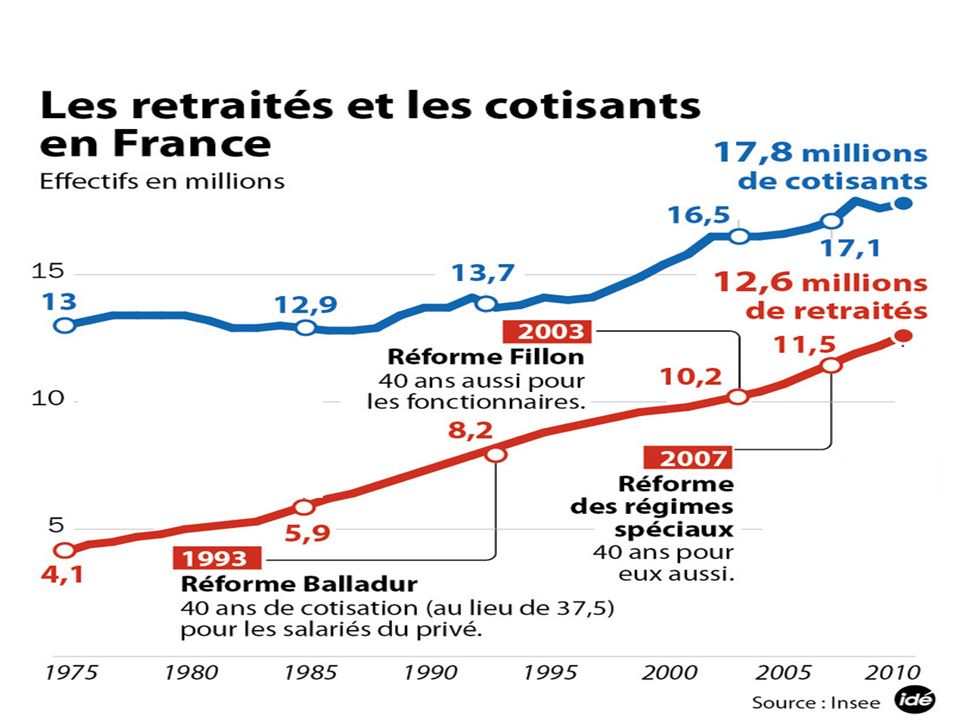

2003 la réforme FILLON La loi n° 2003-775 du 21 août 2003 portant réforme des retraites est entrée progressivement en application à compter du 1er janvier 2004. C’est une réforme globale qui concerne la plupart des régimes à l’exception des régimes spéciaux. Parmi les dispositions de la loi : De 2004 à 2008, la loi prévoit l’alignement progressif de la durée d’assurance des fonctionnaires sur celle du régime général (passage de 37,5 ans à 40 ans). Elle généralise aux fonctionnaires la décote pour années manquantes. De 2009 à 2012, la loi prévoit, pour le régime général et pour les fonctionnaires, un allongement de la durée d’assurance de un trimestre par an, aboutissant à …….. ans en 2012. «Telle est la clef de voûte du projet de réforme : demander à tous de travailler un peu plus», annonçait François Fillon en 2003. Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses 41

. Elle généralise aux fonctionnaires la décote pour années manquantes. De 2009 à 2012, la loi prévoit, pour le régime général et pour les fonctionnaires, un allongement de la durée d’assurance de un trimestre par an, aboutissant à …….. ans en «Telle est la clef de voûte du projet de réforme : demander à tous de travailler un peu plus», annonçait François Fillon en Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses 41.")

40

2003 la réforme FILLON A partir de 2008, la loi prévoit des rendez-vous quadriennaux à l’occasion desquels le Gouvernement fixe la durée d’assurance requise au cours des cinq années suivantes en tenant compte de l’évolution de l’espérance de vie. En effet, prenant acte des gains d’espérance de vie, la loi du 21 août 2003 a posé le principe, jusqu’en 2020, d’un partage entre durée d’activité requise et durée de retraite au niveau constaté en 2003, les gains d’espérance de vie à 60 ans se répartissant en ………. de durée d’activité et …… de durée de retraite. 2/31/3

41

Incitation au maintien en activité des « seniors » avec la limitation de l’accès aux préretraites Par contre, cette réforme réduit la durée de cotisation des personnes qui ont commencé à travailler très jeunes : ils peuvent partir en retraite anticipée avec 42 ans de cotisations. La décote pour années manquantes doit tendre pour tous les salariés à 5 % par année manquante à l'horizon 2015 dans la limite de cinq années (soit 25 % de décote maximale). Une ………………………… pour années supplémentaires est instaurée (de 3 %) par année supplémentaire au-delà de la durée de cotisation nécessaire pour obtenir une retraite à taux plein. Le cumul emploi-retraite est rendu plus flexible. De nouveaux produits d'épargne individuels (le PERP) et collectifs (le PERCO) sont créés (système de capitalisation). SURCOTE

. Une ………………………… pour années supplémentaires est instaurée (de 3 %) par année supplémentaire au-delà de la durée de cotisation nécessaire pour obtenir une retraite à taux plein. Le cumul emploi-retraite est rendu plus flexible. De nouveaux produits d épargne individuels (le PERP) et collectifs (le PERCO) sont créés (système de capitalisation). SURCOTE.")

42

Avec la réforme de 2003, les assurés ayant des carrières longues – remplissant des conditions de durée totale d’assurance, de durée cotisée et d’âge de début d’activité – ont la possibilité de partir de façon anticipée, dès 56 ans. Selon l’exposé des motifs de la loi, cette mesure répond à une « demande sociale, justifiée par des raisons d’équité ».

43

La réforme de 2003, au motif d’introduire plus de liberté dans le choix d’un âge de départ en retraite, réduit de moitié les abattements sur la pension avec une baisse progressive jusqu’à 1,25 % par trimestre manquant (5 % par an) à partir de la génération 1953.

à partir de la génération 1953.")

44

Dans le but d’inciter à la poursuite de l’activité, la réforme de 2003 instaure une surcote trimestrielle est instaurée, laquelle majore la pension et non le taux qui reste plafonné à 50 %.

46

2008 la réforme BERTRAND La réforme de 2008 concerne les régimes spéciaux et plus spécifiquement deux types de régimes : les régimes des établissements publics à caractère industriel et commercial gérant un service public (EDF, GDF, SNCF, RATP, Banque de France, Opéra national de Paris, Comédie française) et les professions à statut (clercs et employés de notaires). Trois principes directeurs ont conduit la réforme : -relèvement à 40 ans de la durée de cotisation pour une retraite à taux plein (jusqu’alors fixée à 37,5 ans), -instauration d’une décote - indexation du montant des pensions sur l’évolution des prix. Parallèlement, la mise en œuvre de la réforme a été accompagnée d’importantes mesures salariales de compensation négociées au sein de chacune des entreprises. Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses

, -instauration d’une décote - indexation du montant des pensions sur l’évolution des prix. Parallèlement, la mise en œuvre de la réforme a été accompagnée d’importantes mesures salariales de compensation négociées au sein de chacune des entreprises. Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses.")

48

2010 la réforme WOERTH Le relèvement progressif en six ans, à raison de quatre mois par an, de l'âge légal de départ à la retraite de 60 à …….. ans. Cette évolution concerne tous les salariés, du public comme du privé ainsi que les régimes spéciaux, mais avec des calendriers de mise en œuvre différents, Le relèvement de 65 à …….. ans de l'âge à partir duquel ne s'applique plus le mécanisme de décote (dans le cas où le salarié n'a pas cotisé, le nombre de trimestres requis pour obtenir une retraite à taux plein). Un salarié du privé de 65 ans à qui il manque quatre années, car il n'a cotisé que 37 ans et demi, devra travailler deux ans de plus, jusqu'à 67 ans, ou subir une décote de 10 %. Allongement (déjà programmé par la Loi Fillon), de la durée de cotisation de 41 ans à 41 ans et demi (166 trimestres) à l'horizon 2020. Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses 62 67

. Un salarié du privé de 65 ans à qui il manque quatre années, car il n a cotisé que 37 ans et demi, devra travailler deux ans de plus, jusqu à 67 ans, ou subir une décote de 10 %. Allongement (déjà programmé par la Loi Fillon), de la durée de cotisation de 41 ans à 41 ans et demi (166 trimestres) à l horizon Inciter / Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses")

49

Les personnes qui ont commencé à travailler avant 20 ans (18 ans auparavant) et ont la durée de cotisation requise pour leur génération peuvent prendre leur retraite au plus tôt (la condition de 2 années de cotisation supplémentaires est supprimée), Pour les salariés qui, du fait d’une situation d’usure professionnelle, ont une incapacité physique supérieure ou égale à 20%, l’âge légal de départ à la retraite reste fixé à 60 ans et aucune décote ne leur est appliquée, Les jeunes en chômage non indemnisé pourront valider jusqu’à 6 trimestres (au lieu de 4), Pour les femmes, l’indemnité journalière perçue pendant le congé maternité entrera dans le salaire de référence sur lequel sera calculée la pension de retraite De nouvelles recettes financières sont instaurées, comme la hausse de la tranche la plus élevée de l’impôt sur le revenu (41% au lieu de 40%), l’augmentation des taxes sur les stock- options et les retraites-chapeaux, le relèvement des prélèvements forfaitaires sur les revenus du capital et des taxes sur les dividendes perçus par les actionnaires,

et ont la durée de cotisation requise pour leur génération peuvent prendre leur retraite au plus tôt (la condition de 2 années de cotisation supplémentaires est supprimée), Pour les salariés qui, du fait d’une situation d’usure professionnelle, ont une incapacité physique supérieure ou égale à 20%, l’âge légal de départ à la retraite reste fixé à 60 ans et aucune décote ne leur est appliquée, Les jeunes en chômage non indemnisé pourront valider jusqu’à 6 trimestres (au lieu de 4), Pour les femmes, l’indemnité journalière perçue pendant le congé maternité entrera dans le salaire de référence sur lequel sera calculée la pension de retraite De nouvelles recettes financières sont instaurées, comme la hausse de la tranche la plus élevée de l’impôt sur le revenu (41% au lieu de 40%), l’augmentation des taxes sur les stock- options et les retraites-chapeaux, le relèvement des prélèvements forfaitaires sur les revenus du capital et des taxes sur les dividendes perçus par les actionnaires,")

50

2010 la réforme WOERTH L'Assemblée nationale a adopté en novembre 2011 l'accélération du relèvement à 62 ans de l'âge du départ à la retraite, qui interviendra en 2017 au lieu de 2018 comme le prévoyait la réforme de 2010. De même, le recul à 67 ans de l'âge pour toucher une retraite sans décote (1.25 % par trimestre) interviendra un an plus tôt que prévu, en 2022 (lorsque la génération 1955 atteindra cet âge) au lieu de 2023. Toutefois la réforme des retraites a été aménagée par décret début juillet 2012, il ouvre droit à la retraite anticipée à soixante ans pour les assurés justifiant de la durée d'assurance cotisée requise pour leur génération (41 ans aujourd’hui) et ayant commencé à travailler avant vingt ans, ainsi, le dispositif " carrières longues ", qui permettait aux salariés ayant commencé avant 18 ans de partir à la retraite à 60 ans ou avant (en fonction du début de leur activité), est ainsi étendu à ceux ayant commencé avant 20 ans.

interviendra un an plus tôt que prévu, en 2022 (lorsque la génération 1955 atteindra cet âge) au lieu de Toutefois la réforme des retraites a été aménagée par décret début juillet 2012, il ouvre droit à la retraite anticipée à soixante ans pour les assurés justifiant de la durée d assurance cotisée requise pour leur génération (41 ans aujourd’hui) et ayant commencé à travailler avant vingt ans, ainsi, le dispositif carrières longues , qui permettait aux salariés ayant commencé avant 18 ans de partir à la retraite à 60 ans ou avant (en fonction du début de leur activité), est ainsi étendu à ceux ayant commencé avant 20 ans..")

53

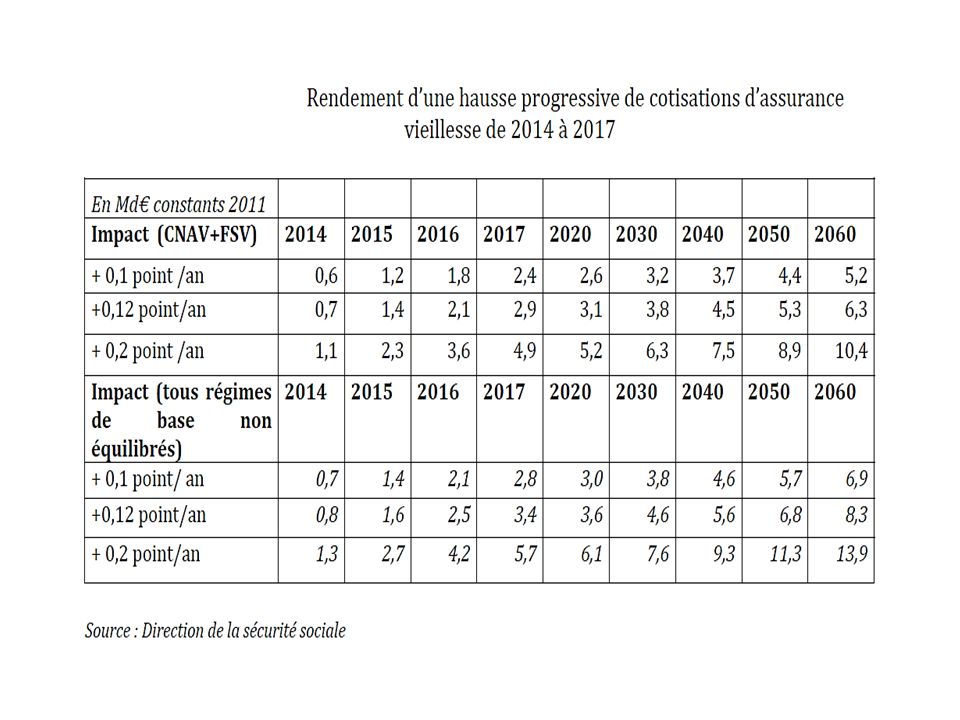

2014 la réforme TOURAINE La durée de cotisation pour une retraite à taux plein augmentera d'un trimestre tous les 3 ans, jusqu'à 43 ans en 2035 (41,5 ans avant la réforme). Pour un assuré néEt atteignant 62 ansLa durée à cotiser sera de Entre 1958 et 1960Entre 2020 et 202241 ans et trois trimestres Entre 1961 et 1963Entre 2023 et 202542 ans Entre 1964 et 1966Entre 2026 et 202842 ans et un trimestre Entre 1967 et 1969Entre 2029 et 203142 ans et demi Entre 1970 et 1972Entre 2032 et 203442 ans et trois trimestres En 1973 et après2035 et après43 ans Les cotisations salariales et patronales augmenteront de 0,15 point en 2014, puis 0,05 en 2015, 2016 et 2017 (au total 0,3 point). Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses

. Contraindre les salariés à travailler plus longtemps Hausse des recettes Baisse des dépenses Hausse des recettes Baisse des dépenses.")

54

Des mesures en faveur des femmes …

55

Des mesures en faveur des jeunes

56

La prise en compte de la pénibilité des métiers (création d’un compte pénibilité)

")

57

Le minimum contributif est versé aux personnes qui ont travaillé et cotisé sur des faibles revenus, et qui percevraient des pensions beaucoup trop faibles si on les calculait suivant les règles habituelles. C’est un mécanisme de redistribution et de solidarité, créé en 1983 sous le gouvernement de Pierre Mauroy. Les femmes retraitées représentent 70% des bénéficiaires de ce dispositif. Le minimum contributif complète la pension de base jusqu’à un niveau minimum, qui s’élève à 687,32€ pour un retraité qui a cotisé toute sa durée d’assurance. La somme de toutes les pensions de retraite (de base et complémentaire) et du minimum contributif ne peut pas, cependant, dépasser un certain montant. Au-delà, l’allocation est écrêtée. Ce montant maximum a été porté de 1039€ à 1120€ le 1er février 2014, dans le cadre de la réforme. Cette augmentation permettra d’augmenter sensiblement le nombre de bénéficiaires de ce minimum de pension. Des mesures pour revaloriser les petites pensions : Améliorer le minimum contributif

et du minimum contributif ne peut pas, cependant, dépasser un certain montant. Au-delà, l’allocation est écrêtée. Ce montant maximum a été porté de 1039€ à 1120€ le 1er février 2014, dans le cadre de la réforme. Cette augmentation permettra d’augmenter sensiblement le nombre de bénéficiaires de ce minimum de pension. Des mesures pour revaloriser les petites pensions : Améliorer le minimum contributif.")

59

C. Bilan des réformes 1) Les bornes d’âge et les durées d’assurance ont été augmentées, notamment pour faire face à l’allongement de l’espérance de vie Face à l’augmentation de l’espérance de vie, les réformes successives se sont inscrites dans une démarche d’allongement / de raccourcissement de la durée d’activité, en augmentant / baissant la durée d’assurance requise pour bénéficier d’une retraite à taux plein et en instaurant des dispositifs d’incitation au maintien en activité (mécanisme de la …………………… et de la …………………………). De plus, la réforme des retraites de 2010 a arrêté le principe de l’augmentation des bornes d’âge pour augmenter la durée d’activité. L’âge légal d’ouverture des droits et l’âge d’obtention du taux plein ont été relevés de deux ans, passant respectivement de 60 à 62 ans et 65 à 67 ans à compter de la génération 1955 pour les salariés et non-salariés du secteur privé et les salariés du secteur public, à un rythme particulièrement rapide. décôtesurcôte

Les bornes d’âge et les durées d’assurance ont été augmentées, notamment pour faire face à l’allongement de l’espérance de vie Face à l’augmentation de l’espérance de vie, les réformes successives se sont inscrites dans une démarche d’allongement / de raccourcissement de la durée d’activité, en augmentant / baissant la durée d’assurance requise pour bénéficier d’une retraite à taux plein et en instaurant des dispositifs d’incitation au maintien en activité (mécanisme de la …………………… et de la …………………………). De plus, la réforme des retraites de 2010 a arrêté le principe de l’augmentation des bornes d’âge pour augmenter la durée d’activité. L’âge légal d’ouverture des droits et l’âge d’obtention du taux plein ont été relevés de deux ans, passant respectivement de 60 à 62 ans et 65 à 67 ans à compter de la génération 1955 pour les salariés et non-salariés du secteur privé et les salariés du secteur public, à un rythme particulièrement rapide. décôtesurcôte.")

61

Age moyen de départ en retraite (prévisions du COR à partir de 2014)

")

62

Depuis le début des années 2000, les pouvoirs publics et les partenaires sociaux ont pris des mesures pour favoriser le maintien dans l’emploi des seniors. Pour donner plus de marge de choix dans la date de départ à la retraite, les mécanismes de décote et surcote ont évolué. 2) Et des mesures significatives ont visé à encourager la poursuite de l’activité professionnelle des travailleurs âgés La retraite progressive qui permet de cumuler une activité professionnelle à temps partiel avec une fraction de sa pension de retraite, a été rendue progressivement plus attractive. Le cumul emploi retraite, qui permet de cumuler activité professionnelle et pension (liquidée définitivement), a été progressivement libéralisé. En amont du passage à la retraite, des mesures importantes ont été prises pour limiter les possibilités de cessation anticipée d’activité.

Et des mesures significatives ont visé à encourager la poursuite de l’activité professionnelle des travailleurs âgés La retraite progressive qui permet de cumuler une activité professionnelle à temps partiel avec une fraction de sa pension de retraite, a été rendue progressivement plus attractive. Le cumul emploi retraite, qui permet de cumuler activité professionnelle et pension (liquidée définitivement), a été progressivement libéralisé. En amont du passage à la retraite, des mesures importantes ont été prises pour limiter les possibilités de cessation anticipée d’activité..")

64

Toutefois pour que les réformes visant à accroître les âges d’admissibilité à la retraite soient efficaces, il faut que les femmes et les hommes âgés disposent de meilleures possibilités de rester sur le marché du travail. Il s’agit notamment d’adapter les lieux de travail et l’organisation du travail, d’encourager l’apprentissage tout au long de la vie et de prendre des mesures pour soutenir le vieillissement en bonne santé (notamment pour les moins qualifiés).

..")

65

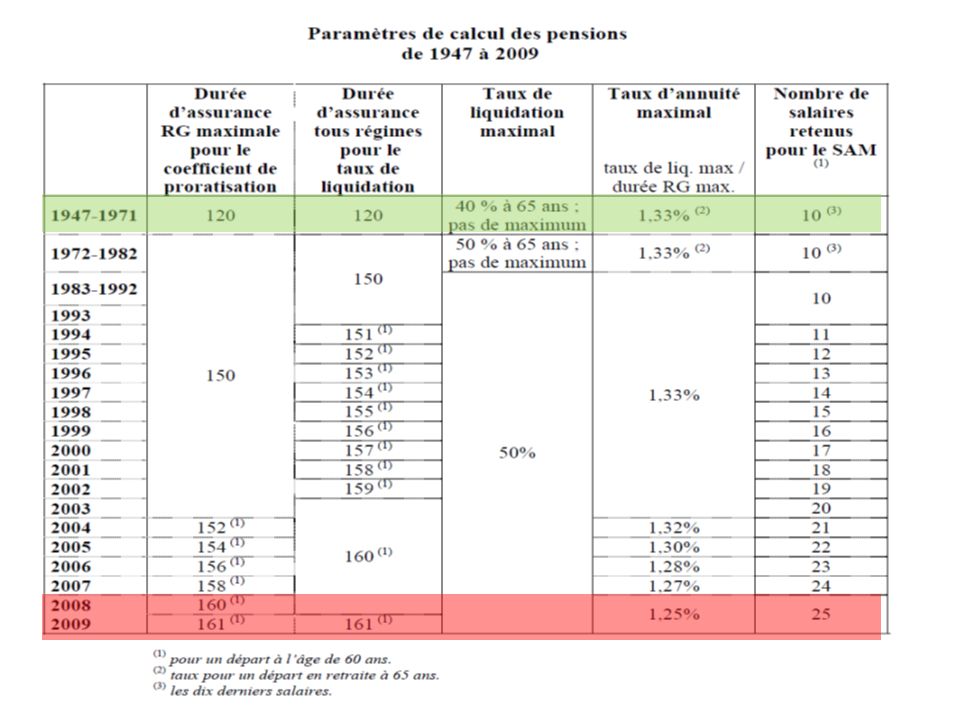

3) Après des mesures visant à relever les pensions des salariés du secteur privé durant les années 1970, le mode de calcul des pensions a été modifié dans de nombreux régimes, ce qui va avoir pour effet de faire baisser les taux de remplacement Avant la réforme de 1993, la revalorisation des pensions de retraites était effectuée sur les salaires, mais, après cette date seule l’évolution des prix a été retenue comme mode de revalorisation. Cette mesure sera effective pour les fonctionnaires seulement à partir de 2004. Dès lors, le pouvoir d’achat des retraités, certes maintenu constant, n’évolue plus comme celui des salaires. Cet écart de pouvoir d’achat se creuse d’autant plus lorsque les retraités vieillissent. La réforme de 1993 a également augmenté de 10 à 25 ans la durée de la période retenue pour déterminer le salaire de référence.

68

Face à la baisse souhaitée des taux de remplacement, l’épargne-retraite complémentaire peut contribuer à garantir des taux de remplacement adéquats dans le futur. Certains pays ont pris des mesures pour compléter leurs régimes par répartition publics par des régimes par capitalisation privés.

69

Phase aux difficultés de financement de la branche vieillesse (notamment dues au vieillissement de la population au ralentissement de la croissance économique et des gains de productivité, ainsi que de la hausse du chômage), le levier des cotisations a été logiquement mobilisé. 4) Hausse du taux des cotisations sociales et création de nouvelles sources de prélèvements

Hausse du taux des cotisations sociales et création de nouvelles sources de prélèvements.")

71

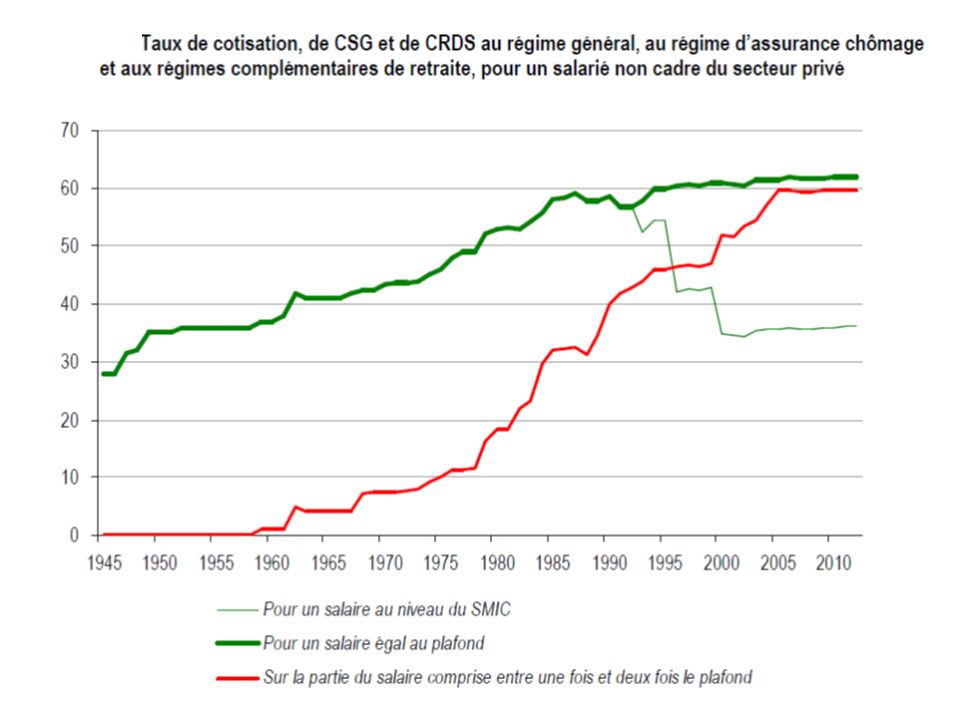

Taux légaux de cotisation (part salarié + part employeur) pour le régime général CAV Prévisions : Cor 2015 De plus le taux de cotisations devrait s’accroître encore dans l’avenir comme le prévoit d ‘ailleurs la réforme de 2014.

pour le régime général CAV Prévisions : Cor 2015 De plus le taux de cotisations devrait s’accroître encore dans l’avenir comme le prévoit d ‘ailleurs la réforme de 2014.")

73

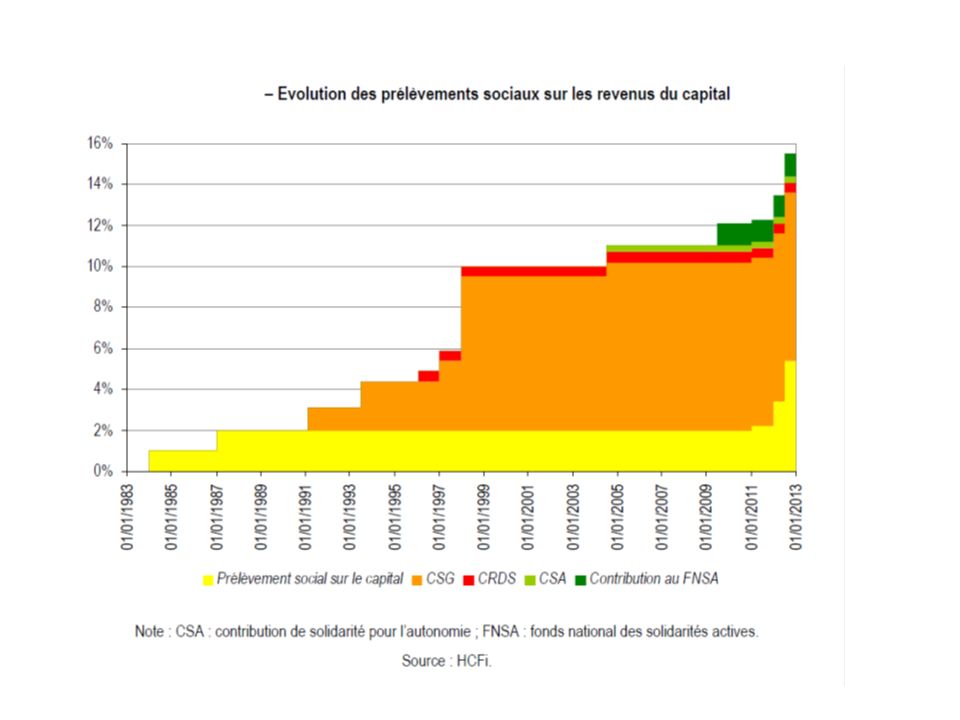

Outre l’affectation d’impôts et de taxes à la Sécurité sociale pour les besoins de la compensation des pertes de recettes liées aux exonérations de cotisations sociales, un mouvement plus large de diversification et d’extension des ressources des régimes a été impulsé à partir des années quatre-vingt dix, dans le but de répartir le financement des dépenses de protection sociale sur une variété d’assiettes qui évitent la seule mise à contribution des revenus d’activité. La montée en puissance des prélèvements sociaux sur les revenus du capital dès 1984, puis surtout la création de la contribution sociale généralisée (CSG) à partir de 1991 ont amorcé ce mouvement. Plus précisément, la création de la CSG, par la loi de finances pour 1991, met en place un prélèvement à assiette large, portant sur l’ensemble des revenus : l’élargissement d’assiette porte non seulement sur les revenus de remplacement et du capital, mais aussi sur certains éléments de rémunération qui échappaient jusqu’alors à l’assiette des cotisations.

à partir de 1991 ont amorcé ce mouvement. Plus précisément, la création de la CSG, par la loi de finances pour 1991, met en place un prélèvement à assiette large, portant sur l’ensemble des revenus : l’élargissement d’assiette porte non seulement sur les revenus de remplacement et du capital, mais aussi sur certains éléments de rémunération qui échappaient jusqu’alors à l’assiette des cotisations..")

75

Au total le poids que représente les pensions de retraites dans le PIB a progressé moins que prévu voire a diminué Conclusion : Les réformes ont accru la capacité du système à faire face à ses engagements.

76

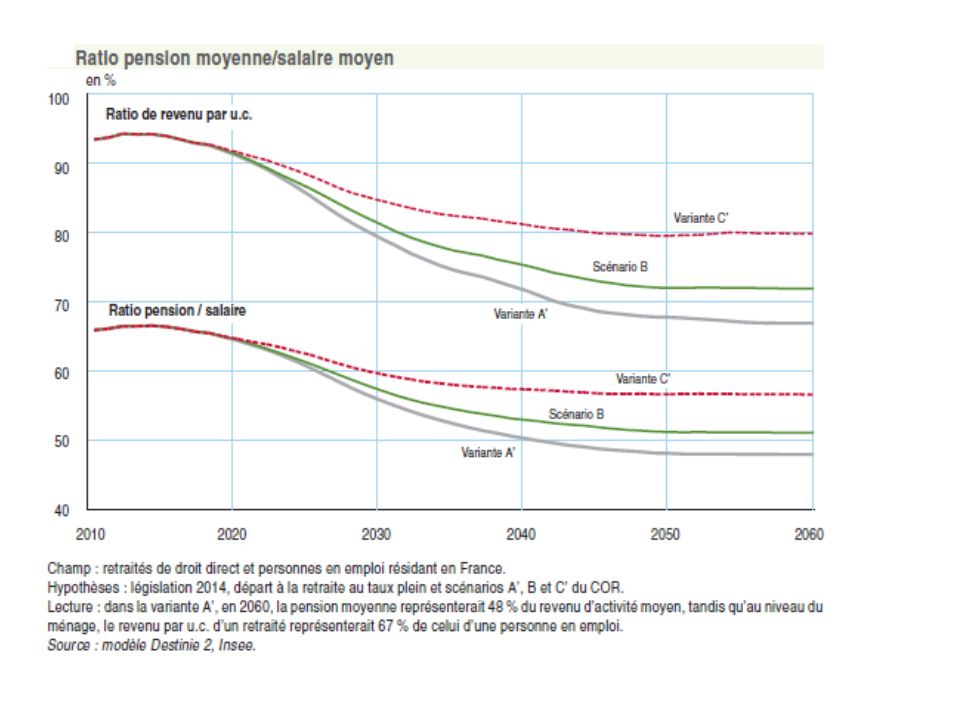

Scénario A’Scénario AScénario BScénario CScénario C’ Croissance annuelle de la productivité du travail2 %1,8 %1,5 %1,3 %1 % valeurs de long terme atteintes à partir de …2027202620242023 Taux de chômage4,5 % 7 % valeurs de long terme atteintes à partir de …2027 20312025 Toutefois selon les scénarii économiques retenus, l’avenir du système n’est pas forcément pleinement assuré.

77

III. REFLEXIONS SUR LE SYSTÈME PAR CAPITALISATION Principes et avantages : La capitalisation est parfois présentée comme une solution aux difficultés de financement des systèmes par répartition. En effet, la retraite par capitalisation est provisionnée. Les sommes mises en réserve hier financent les pensions d'aujourd'hui, et celles d'aujourd'hui financeront les pensions de demain. Plus précisément, une partie des revenus du futur retraité est épargnée dans le but de constituer un capital pour le moment où il décidera de ne plus être actif. La forme de cette épargne peut prendre différentes formes : - Le patrimoine peut être géré par l'individu lui-même : dépôts bancaires (compte titres...) ou achat de biens immobiliers (logement), d’obligations ou encore d’actions. - Ou être confiée à des gestionnaires (assurance vie, fonds de placement, fonds de pension...).

ou achat de biens immobiliers (logement), d’obligations ou encore d’actions. - Ou être confiée à des gestionnaires (assurance vie, fonds de placement, fonds de pension...)..")

78

Lorsque le travailleur prend sa retraite, deux possibilités principales lui sont offertes : -le retraité reçoit les revenus de son capital, et désépargne progressivement son capital pour faire face à ses besoins (cas où l’individu a géré lui-même son patrimoine mais aussi lorsqu’il a confié à un gestionnaire). -le capital (ou une partie de ce capital) est transformé en rente viagère : un revenu fixe, indexé ou non sur l'inflation, est versé au retraité jusqu’à son décès par l’oragnisme gestionnaire.

est transformé en rente viagère : un revenu fixe, indexé ou non sur l inflation, est versé au retraité jusqu’à son décès par l’oragnisme gestionnaire..")

79

Inconvénients Selon les tenants de la retraite par répartition, la capitalisation est sensible aux crises financières : schématiquement, si la bourse baisse, ou si l'économie s'effondre (crise, guerre, modification du régime) le capital qui devait payer la retraite disparaît, et la pension avec lui. La capitalisation est également sensible au rythme de l'inflation qui peut réduire la valeur réelle des capitaux accumulés, lorsque le rendement réel des placements devient négatif. Quel que soit le mode de financement des retraites retenu, il faudra toujours faire vivre les retraités de 2040 avec la production de 2040... Si l'on croit, selon les prévisions alarmistes, que la population sera trop pauvre pour faire vivre ses retraités par un système de répartition des richesses disponibles, le système par capitalisation ne changera guère le problème. En effet, le rendement des actifs financiers en dépendra du niveau d’activité en 2040... Par ailleurs, puisque le nombre de retraités s’accroît, les nouveaux actifs qui achètent les titres vendus par les retraités sont moins nombreux que les retraités qui les vendent, par conséquent les prix de ces titres vont baisser, ce qui va réduire le train de vie des retraités.

80

Section 2 Comment réguler le système de santé français ? Section 2 Comment réguler le système de santé français ?

81

Un système de santé, c’est l’ensemble des organisations, des institutions et des ressources dont le but principal est d’améliorer la santé. Les objectifs des systèmes de santé sont de ……………………………………………………………………………. quelles que soient ses caractéristiques culturelles, sociales, économiques ou géographiques, tous les services de santé qu’elle requiert ; de s’assurer que ces services soient de la ………………………………………………………… ; d’être organisé de façon à …………………………………………………………………………………………………………………., à satisfaire la population et les professionnels, tout en étant administrable d’une façon efficace et capable d’évoluer en fonction des besoins de santé et des techniques. I. LES PRINCIPES DES SYSTEMES DE SANTE 1) Définition et objectifs A. Les principaux systèmes de santé fournir à toute la population meilleure qualité possible utiliser au mieux les ressources disponibles

Définition et objectifs A. Les principaux systèmes de santé fournir à toute la population meilleure qualité possible utiliser au mieux les ressources disponibles.")

82

2) Les systèmes de santé qui peuvent servir de référence Chaque pays a organisé son propre système de santé selon ses aspirations historiques, politiques, et morales. Trois systèmes de prise en charge des soins peuvent servir toutefois de référence : le système bismarckien (Allemagne) et le système beveridgien (Grande- Bretagne) et le système libéral (Etats-Unis) Les grandes caractéristiques du système bismarckien sont : -Le lien entre travail et protection sociale (le financement des dépenses de santé est assuré par les impôts / cotisations sociales qui sont / ne sont pas proportionnelles aux risques (comme dans la logique assurantielle pure) mais aux ………………………………………..) ; -Le caractère obligatoire / facultatif de cette protection ; -Le partage des impôts / cotisations entre employeurs et employés. a) Le système bismarkien, l’exemple de l’Allemagne salaires

et le système beveridgien (Grande- Bretagne) et le système libéral (Etats-Unis) Les grandes caractéristiques du système bismarckien sont : -Le lien entre travail et protection sociale (le financement des dépenses de santé est assuré par les impôts / cotisations sociales qui sont / ne sont pas proportionnelles aux risques (comme dans la logique assurantielle pure) mais aux ………………………………………..) ; -Le caractère obligatoire / facultatif de cette protection ; -Le partage des impôts / cotisations entre employeurs et employés. a) Le système bismarkien, l’exemple de l’Allemagne salaires.")

83

Le système de santé allemand est un régime d’assurance universelle obligatoire dans lequel les caisses d’assurance sont mises en concurrence. La grande majorité des assureurs est composée de caisses publiques et privées, sans but lucratif (90%), et les autres assureurs privés sont soumis à une réglementation forte, notamment concernant les conditions d’accès des clients. Tous les résidents allemands sont soumis à une obligation de s’assurer, bien qu’une partie de la population ait le droit de sortir du régime général pour s’assurer de façon totalement privée *. Le financement se fait exclusivement par les cotisations patronales et salariales (à part égale jusqu’en 2011, depuis les cotisations s’élèvent à 15,5%, réparties à 7,3% pour l’employeur et 8,2% pour le salarié) et ne peut être alimenté par d’autres recettes fiscales. Les cotisations sont récoltées par un fonds central en charge de les redistribuer aux caisses d’assurance en fonction du nombre d’assurés et des risques qu’ils représentent. Ainsi, les caisses sont financées publiquement par les « actifs occupés » mais assurent leur gestion individuellement. L’assurance maladie couvre les salariés cotisants et leurs ayant-droits mais aussi les étudiants, les retraités, beaucoup de non-salariés ainsi que d’autres groupes ayant besoin de protection. (*) L’obligation d’assurance au régime général - financé par cotisation - ne s’applique pas aux hauts revenus à savoir 4050 € brut par mois en 2011, ; ces derniers sont libres d’opter pour un régime totalement privé

, et les autres assureurs privés sont soumis à une réglementation forte, notamment concernant les conditions d’accès des clients. Tous les résidents allemands sont soumis à une obligation de s’assurer, bien qu’une partie de la population ait le droit de sortir du régime général pour s’assurer de façon totalement privée *. Le financement se fait exclusivement par les cotisations patronales et salariales (à part égale jusqu’en 2011, depuis les cotisations s’élèvent à 15,5%, réparties à 7,3% pour l’employeur et 8,2% pour le salarié) et ne peut être alimenté par d’autres recettes fiscales. Les cotisations sont récoltées par un fonds central en charge de les redistribuer aux caisses d’assurance en fonction du nombre d’assurés et des risques qu’ils représentent. Ainsi, les caisses sont financées publiquement par les « actifs occupés » mais assurent leur gestion individuellement. L’assurance maladie couvre les salariés cotisants et leurs ayant-droits mais aussi les étudiants, les retraités, beaucoup de non-salariés ainsi que d’autres groupes ayant besoin de protection. (*) L’obligation d’assurance au régime général - financé par cotisation - ne s’applique pas aux hauts revenus à savoir 4050 € brut par mois en 2011, ; ces derniers sont libres d’opter pour un régime totalement privé.")

84

Les grandes caractéristiques du système beveridgien sont : b) Le système beveridgien, l’exemple de l’Angleterre L’ universalité de l’accès au soin ; L’ uniformité des prestations fondée sur les besoins ; L’ unité de gestion étatique de l’ensemble de la protection sociale ; Le financement basé sur l’impôt.

Le système beveridgien, l’exemple de l’Angleterre L’ universalité de l’accès au soin ; L’ uniformité des prestations fondée sur les besoins ; L’ unité de gestion étatique de l’ensemble de la protection sociale ; Le financement basé sur l’impôt.")

85

En Angleterre, l’Etat prend en charge tout le système de santé, le NHS (National Health Service) étant un organisme d’assurance sociale et de distribution des soins. Tous les soins sont gratuits ou quasiment (Il n’y a pas de système de remboursement comme en France). Les principes d’accès aux soins sont universels et garantis sans procédure justificative préalable. Le financement est assuré par l’impôt et le secteur public est quasiment en situation monopolistique. capitation L’organisation est très hiérarchisée et planifiée avec un découpage du pays en zones et districts. Les patients s’inscrivent sur une liste d’un médecin généraliste, porte d’entrée obligatoire dans le système de santé public (notamment pour avoir accès à un spécialiste). Les médecins passent un contrat avec l’administration et sont rémunérés à la capitation selon le nombre de patients inscrits sur leur liste. Un paiement à l’acte complète la rémunération des médecins et porte sur des prestations spécifiques comme la vaccination, le dépistage des cancers, la prescription de contraceptif ou les consultations de nuit. Grâce à cette rémunération à l’acte, l’administration peut orienter les priorités de santé publique. En dehors du temps qu’il s’est engagé à passer au NHS, le médecin a la possibilité de pratiquer la médecine libérale.

. Les principes d’accès aux soins sont universels et garantis sans procédure justificative préalable. Le financement est assuré par l’impôt et le secteur public est quasiment en situation monopolistique. capitation L’organisation est très hiérarchisée et planifiée avec un découpage du pays en zones et districts. Les patients s’inscrivent sur une liste d’un médecin généraliste, porte d’entrée obligatoire dans le système de santé public (notamment pour avoir accès à un spécialiste). Les médecins passent un contrat avec l’administration et sont rémunérés à la capitation selon le nombre de patients inscrits sur leur liste. Un paiement à l’acte complète la rémunération des médecins et porte sur des prestations spécifiques comme la vaccination, le dépistage des cancers, la prescription de contraceptif ou les consultations de nuit. Grâce à cette rémunération à l’acte, l’administration peut orienter les priorités de santé publique. En dehors du temps qu’il s’est engagé à passer au NHS, le médecin a la possibilité de pratiquer la médecine libérale..")

86

Il n’existe ni couverture généralisée de la population, ni financement public par le biais d’un prélèvement obligatoire. Les Américains ont en fait la possibilité de souscrire une assurance privée à titre individuel. Dans ce cas les primes sont calculées en fonction du risque individuel que présente la personne. Dans ce contexte les primes sont souvent très élevées, en particulier pour certaines pathologies (polypathologies, maladies de longue durée). Toutefois afin de combler le vide concernant les personnes de plus de 65 ans et les personnes les plus démunies, deux programmes fédéraux ont été créés : le programme Medicare : il est destiné aux personnes âgées et aux personnes reconnues handicapées dans l’incapacité de travailler ; le programme Medicaid : ce programme est destiné aux plus démunis. c) Le système libéral, l’exemple des Etats-Unis

. Toutefois afin de combler le vide concernant les personnes de plus de 65 ans et les personnes les plus démunies, deux programmes fédéraux ont été créés : le programme Medicare : il est destiné aux personnes âgées et aux personnes reconnues handicapées dans l’incapacité de travailler ; le programme Medicaid : ce programme est destiné aux plus démunis. c) Le système libéral, l’exemple des Etats-Unis.")

87

En juin 2012 la Cour suprême des États-Unis a confirmé la loi du président américain Obama, l'Affordable Care Act. Cette loi devrait donner accès aux soins de santé à près de 50 millions d'Américains qui ne disposaient pas d'assurance santé jusque là. Au titre du « mandat individuel », la loi oblige désormais chaque citoyen à souscrire une assurance-maladie fin 2014, sous peine de sanctions financières, ou, pour les plus pauvres, à postuler à la prise en charge par Medicaid (le Medicaid est donc étendu aux individus et familles vivant avec un revenu équivalent à moins de 133 % du taux de pauvreté.). Le coût, pour la couverture à 70 % des frais médicaux, est estimé à 5200 dollars (4100 euros) par individu et par an en 2016, 14.100 dollars (11.300 euros) par famille. Ce « mandat » ne change rien pour les 220 millions d'Américains déjà assurés par des compagnies privées ou déjà pris en charge par Medicaid ; Mais la loi a donc permis à 32 millions d’américains supplémentaires d’accéder à une couverture maladie via le Medicaid. Toutefois, 24 autres millions d’américains (5% de la population) en sont exemptés (immigrants, prisonniers, Amérindiens, etc.)

. Le coût, pour la couverture à 70 % des frais médicaux, est estimé à 5200 dollars (4100 euros) par individu et par an en 2016, dollars ( euros) par famille. Ce « mandat » ne change rien pour les 220 millions d Américains déjà assurés par des compagnies privées ou déjà pris en charge par Medicaid ; Mais la loi a donc permis à 32 millions d’américains supplémentaires d’accéder à une couverture maladie via le Medicaid. Toutefois, 24 autres millions d’américains (5% de la population) en sont exemptés (immigrants, prisonniers, Amérindiens, etc.).")

88

1) Un système mixte …. B. Le système de santé français Le système français est un système mixte, à dominante beveridgienne / bismarckienne : - l’assurance maladie est obligatoire, les cotisations sont assises sur une base socioprofessionnelle, logique d’assurance mais - on observe une tendance à la disparition progressive du lien travail statut d’assuré social (couverture maladie universelle logique universelle et CMU complémentaire, logique de l’assistance) - et un financement partiel par l’impôt (contribution sociale généralisée).

- et un financement partiel par l’impôt (contribution sociale généralisée)..")

89

En France le système de santé comprend plusieurs acteurs pour assurer sa gouvernance (des institutions nationales comme le Ministère de la Santé ou la Direction Générale de la Santé ou encore la Haute Autorité de Santé ; des institutions décentralisées comme les Agences Régionale de Santé ; enfin l’Assurance Maladie elle-même qui se décompose en différents régimes) 2) Aux acteurs multiples Les réformes du financement de la Sécurité sociale et les mesures de maîtrise des dépenses dans le secteur social sont pour la plupart issues du Gouvernement. La gestion des caisses (Assurance Maladie) est assurée par les partenaires sociaux, c'est-à-dire les syndicats et le patronat. Enfin, un nouvel « acteur » est apparu sur le devant de la scène depuis 1996, le Parlement, il examine les projets et propositions de loi concernant la Sécurité sociale.

est assurée par les partenaires sociaux, c est-à-dire les syndicats et le patronat. Enfin, un nouvel « acteur » est apparu sur le devant de la scène depuis 1996, le Parlement, il examine les projets et propositions de loi concernant la Sécurité sociale..")

90

En effet, le système de santé français mêle une forte intervention publique et des mécanismes marchands. L’offre de soins est à la fois publique (par exemple, les hôpitaux publics) et marchande (la médecine libérale par exemple). L’assurance maladie obligatoire, financée principalement par des cotisations sociales, est complétée par des mutuelles ou des assurances facultatives moyennant le versement de primes (cotisations) par les ménages. Notre système de santé revêt donc une logique non marchande mais également une logique marchande.

et marchande (la médecine libérale par exemple). L’assurance maladie obligatoire, financée principalement par des cotisations sociales, est complétée par des mutuelles ou des assurances facultatives moyennant le versement de primes (cotisations) par les ménages. Notre système de santé revêt donc une logique non marchande mais également une logique marchande..")

91

1) Analyse des faits, le cas de la France A. Les principaux systèmes de santé connaissent des difficultés de financement II. LES DIFFICULTES ACTUELLES DES SYSTEMES DE SANTE a) Les dépenses de santé progressent à un rythme plus élevé que le niveau de richesses (croissance économique)

Les dépenses de santé progressent à un rythme plus élevé que le niveau de richesses (croissance économique).")

92

Part de la consommation de soins et de biens médicaux dans le PIB (en %) de 1960 à 2013 en France – données DREES et INSEE

de 1960 à 2013 en France – données DREES et INSEE")

93

Solde du régime général de la Caisse d’Assurance Maladie de 1977 à 2017 en France en milliards d’euros courants b) Et l’assurance maladie connaît des difficultés croissantes d’équilibre budgétaire

Et l’assurance maladie connaît des difficultés croissantes d’équilibre budgétaire")

94

Crise et dépenses de santé, Financement et politiques à court-moyen terme, Gérard Cornilleau, OFCE Les Notes, Février 2012

95

2) Les raisons pour lesquelles les principaux systèmes de santé connaissent des difficultés de financement Depuis 1945, le nombre de personnes couvertes a fortement progressé et de 1945 à 1980 les droits ont été renforcés (hausse du taux de couverture) a) Le rôle de l’accès de plus en plus généralisé aux soins

Les raisons pour lesquelles les principaux systèmes de santé connaissent des difficultés de financement Depuis 1945, le nombre de personnes couvertes a fortement progressé et de 1945 à 1980 les droits ont été renforcés (hausse du taux de couverture) a) Le rôle de l’accès de plus en plus généralisé aux soins")

96