Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

ELECTRONIC BANKING

2

Définition Avantages et inconvénients Sécurité L’Electronic Banking à la CTB o DB-Direct Internet « db-di » o B-WEB Paiements Sommaire

3

C’est l'ensemble des services bancaires assurés par voie électronique et donc par Internet : consultation de comptes, virements, achats de produits financiers, etc La prestation de services bancaires par voie électronique ; Ainsi le client peut accéder aux données sans aucune limitation de temps et géographique 1. Définition

4

Assistant numérique personnel PC Banking Phone-cell Banking Electronic Banking DAB Services bancaires mobiles Service vocal interactif Terminal de paiement

5

2.1. Avantages Accès aux comptes 24h sur 24 Circulation rapide des fonds Economie de temps Information en temps réel Réduction des frais Economie de l’utilisation du papier Contrôle des fonds Facile à utiliser A l’échelle mondiale 2. Avantages et Désavantages

6

2.2. Désavantages Disponibilité de l’internet Une certain niveau de compétence de l’utilisateur d’avoir affaire avec des ordinateurs et des navigateurs. Par exemple : aveugles, les personnes âgées, Risque de sécurité : Augmentation du nombre de sites Web bancaires frauduleux, faux emails prétendant être envoyé par les banques, utilisation des programmes virus (de cheval de Troie ) pour saisir les identifiants d'utilisateur et mots de passe

pour saisir les identifiants d utilisateur et mots de passe.")

7

Pourquoi la sécurité ? c’est pour protéger l’argent des clients, protéger les informations confidentielles et pour protéger la renommée de la Banque. Les mesures de sécurité : identifiant, mot de passe unique, clé d’autorisation personnel ainsi que l’installation de l’application du java et par le protocole SSL pour garantir le décryptage 3. Sécurité

8

4.1. Deutsche Bank Direct Internet « DB-DI » Logiciel d’electronic banking de la Deutsche Bank. Il repose sur l’Internet : permet donc d’introduire et d’autoriser des transactions à n’importe quel moment et depuis n’importe quel endroit de la planète. (pour plus de détails voir Guide Cash Management & DB internet p.11) 4. Electronic Banking à la CTB

4. Electronic Banking à la CTB.")

9

4.1. Deutsche Bank Direct Internet « DB-DI » (suite) Caractéristiques : En partie administré par la CTB : ex. paramétrage des non-signataires, création mot de passe initial, etc… Visualisation d’autres comptes que DB ( par l’envoi des swift : Comptes BCDC)

Caractéristiques : En partie administré par la CTB : ex. paramétrage des non-signataires, création mot de passe initial, etc… Visualisation d’autres comptes que DB ( par l’envoi des swift : Comptes BCDC).")

10

4.1. Deutsche Bank Direct Internet « DB-DI » (suite) Pré requis : Installation du Java Profil des utilisateurs : Signataires et non- signataires Documents à remplir et à envoyer à la DB pour les signataires Dongle + puce pour les signataires Installations du logiciel pour les signataires (pilotes) Clef pour signer les paiements

Pré requis : Installation du Java Profil des utilisateurs : Signataires et non- signataires Documents à remplir et à envoyer à la DB pour les signataires Dongle + puce pour les signataires Installations du logiciel pour les signataires (pilotes) Clef pour signer les paiements.")

11

4.1. Deutsche Bank Direct Internet « DB-DI » (suite) Pourquoi : Assurer une meilleur liquidité Eviter d’avoir trop de comptes dans différentes banques (risque des banques, risque politique et risque opérationnel) Optimaliser les coûts Pouvoir intervenir plus facilement (un point de contact si problème de paiement, assistance aux utilisateurs) Rendre les paiements plus aisés Informations en temps réels Comptabilisation plus rapide

Pourquoi : Assurer une meilleur liquidité Eviter d’avoir trop de comptes dans différentes banques (risque des banques, risque politique et risque opérationnel) Optimaliser les coûts Pouvoir intervenir plus facilement (un point de contact si problème de paiement, assistance aux utilisateurs) Rendre les paiements plus aisés Informations en temps réels Comptabilisation plus rapide.")

12

4.1. Deutsche Bank Direct Internet « DB-DI » (suite) Utilisation: Mots de passe: Accès et signature Extraits de comptes Paiements domestiques / internationaux Banques Intermédiaires Procédure ‘paycall’ Input de paiements: setup collègues sans droit de autorisation.

Utilisation: Mots de passe: Accès et signature Extraits de comptes Paiements domestiques / internationaux Banques Intermédiaires Procédure ‘paycall’ Input de paiements: setup collègues sans droit de autorisation..")

13

Outil électronique de la BCDC pour : o Consulter les soldes des comptes, imprimer les extraits, préparer les paiements, signer paiements o Accès aux comptes à tout moment Pré-requis : o Installation : CD installation et lien à télécharger o Système internet o Profils des utilisateurs ( signataires et non-signataires ) o Clés Les utilisateurs peuvent accéder aux comptes via le système grâce aux Clés : DIGIPASS et E-TOKEN 4.2. B-WEB

14

4.2. B-WEB (suite) Le Digipass : appareil personnel qui génère pour vous une signature électronique (mot de passe) qui vous permet de vous connecter, de signer vos opérations, etc. Il calcule une nouvelle signature à chaque utilisation. L’E-token Sorte de petite clé à introduire sur le port USB de votre PC et sur lequel ont été préalablement chargés votre certificat ainsi que votre paire de clés

Le Digipass : appareil personnel qui génère pour vous une signature électronique (mot de passe) qui vous permet de vous connecter, de signer vos opérations, etc. Il calcule une nouvelle signature à chaque utilisation. L’E-token Sorte de petite clé à introduire sur le port USB de votre PC et sur lequel ont été préalablement chargés votre certificat ainsi que votre paire de clés.")

15

Compte DB DB-Direct internet Paie les fournisseurs de tous pays Alimente le compte local BCDC Compte BCDC B-WEB Consultation, encodage et autorisation Consultation ( SwiftMT940)

")

16

Introduction: Objectif Définition du paiement international Banques intermédiaires Swift Clearing Mécanisme STP & encodage de paiements Frais liés au payements Internationaux Customer Service Position Liquidité de CTB : Pool & e-banking 5. Paiements internationaux

17

5.1. Introduction : Objectif Flux financiers de la CTB= machine de paiements Vitesse de paiements = taux execution Frais Bancaires Coûts administrative / temps pour la CTB Risques & contrôle Position Liquidité de la CTB Paiements en direct: améliore position liquidité Necessité de faire des paiement par e-banking

18

5.2. Définition du paiement international Dépend du point de vue: Localité de compte Devise utilisée Resident / non-resident (CBR) Devise officiel du pays / banque central Exemple: Paiement en RDC de USD vers USD? Paiement en Belgique de EUR vers USD en Belgique? Paiement en EUR de Belgique vers EUR en RDC? Paiement en USD de Belgique vers RDC?

Devise officiel du pays / banque central Exemple: Paiement en RDC de USD vers USD. Paiement en Belgique de EUR vers USD en Belgique. Paiement en EUR de Belgique vers EUR en RDC. Paiement en USD de Belgique vers RDC .")

19

5.2. Définition du paiement international (suite) Ce qui nous intéresse: Comment encoder correctement Quels sont les frais? Db-di: tout payments non EUR où vers autre pays: paiement International

Ce qui nous intéresse: Comment encoder correctement Quels sont les frais. Db-di: tout payments non EUR où vers autre pays: paiement International.")

20

5.3. Banques intermédiaires Monnaie qui n’est pas la monnaie du pays : si cette banque veux offrir services, aura besoin d’un compte propre chez une banque qui a cette devise. Les banques ont eux mêmes des comptes chez d’autres banques: ce sont leurs banques correspondantes Exemple: 1)Payment en EUR vers RDC: BTC transfer les EUR vers la banque en RDC, mais donne l’ordre de transiter via une banque intermédiaire (en Europe) pour les EUR. En pratique : Les banques connaissent les banques correspondantes… si elles sont informées par la banque bénéficiaire ou par le client

Payment en EUR vers RDC: BTC transfer les EUR vers la banque en RDC, mais donne l’ordre de transiter via une banque intermédiaire (en Europe) pour les EUR. En pratique : Les banques connaissent les banques correspondantes… si elles sont informées par la banque bénéficiaire ou par le client.")

21

5.4. SWIFT (Society for Worldwide Interbank Financial Telecommunication) Réseau pour envoyer des messages entre banques Messages: ‘avis de transfer’, ‘transfers de fonds’, ‘extraits de compte’, ‘garanties bancaires’, ‘CREDOC’,. Beaucoup de types de messages, standardisé. ‘Code Swift’ = ‘BIC’ = addresse de la banque. = ‘boite postale’ pour recevoir/envoyer des fonds via Swift : via messages Swift.

Réseau pour envoyer des messages entre banques Messages: ‘avis de transfer’, ‘transfers de fonds’, ‘extraits de compte’, ‘garanties bancaires’, ‘CREDOC’,. Beaucoup de types de messages, standardisé. ‘Code Swift’ = ‘BIC’ = addresse de la banque. = ‘boite postale’ pour recevoir/envoyer des fonds via Swift : via messages Swift..")

22

5.4. SWIFT (suite) Une banque peut avoir multiple code Swift (different produits, organisation régional, legaux, etc). Être 100% certain du code a utiliser. Millards de messages swift envoyé : aucune ‘perdu’. Code Swift peut changer. (db-di: lien vers swift Database) Banque intermédiare connu/demandé: code Swift de cette banque nécessaire Possibilité de mettre dans db-di.

Une banque peut avoir multiple code Swift (different produits, organisation régional, legaux, etc). Être 100% certain du code a utiliser. Millards de messages swift envoyé : aucune ‘perdu’. Code Swift peut changer. (db-di: lien vers swift Database) Banque intermédiare connu/demandé: code Swift de cette banque nécessaire Possibilité de mettre dans db-di..")

23

5.5. Frais liés aux paiements internationaux Frais de transaction: frais pris par banque donneur d’ordre, frais pris par banque bénéficiaire Frais changement de devise: donner l’ordre de paiement en quelle devise ? Intérêt perdu + risque politique & financier: minimaliser les fonds hors des comptes DB. Eviter multiple transactions. Exemple: (DB- BCDC KIN – BCDC Mbujimayiou: DB-BCDC-Mistercash/Soficom)

.")

24

Système de Pooling Qu’est ce le système Pooling : Gestion centralisée au jour le jour des soldes bancaires sans transfert de fonds ; Le Cash pooling permet de renforcer le contrôle des trésoreries de plusieurs structures et d'optimiser les frais financiers.... Méthode de gestion centralisée sur un point unique de l'ensemble des comptes bancaires des sociétés d'un groupe. D’où l’importance de faire des paiements en ligne le plus possible et de minimaliser les soldes sur comptes hors Belgique

25

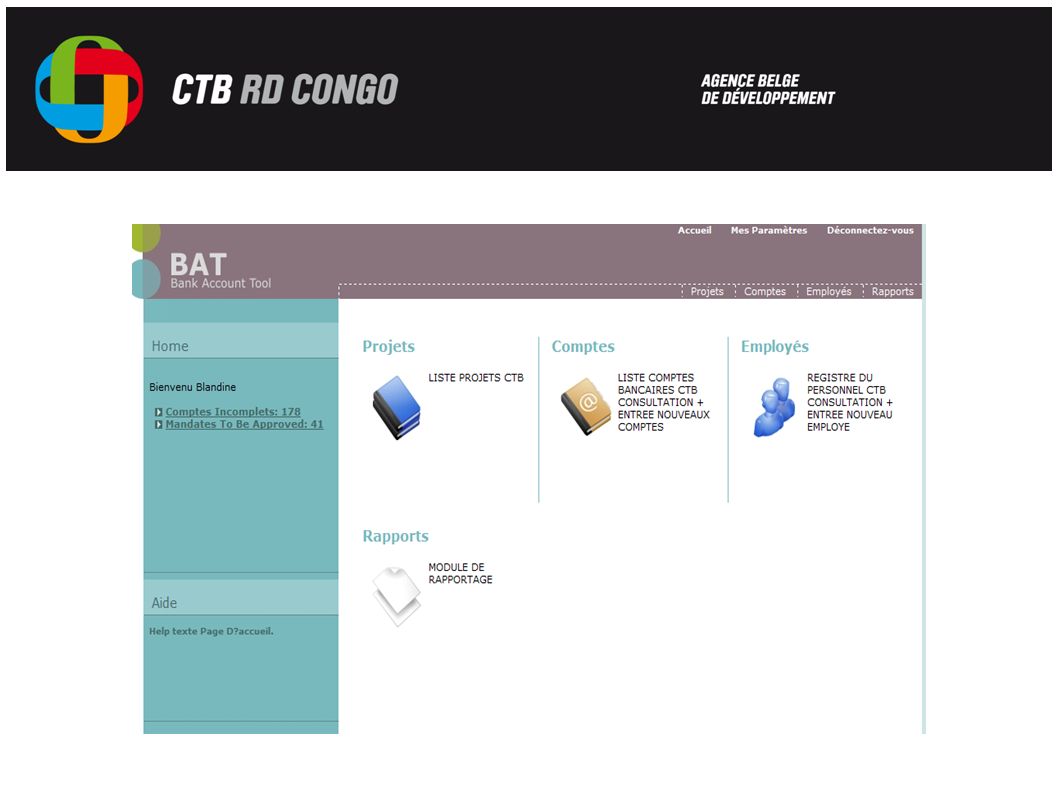

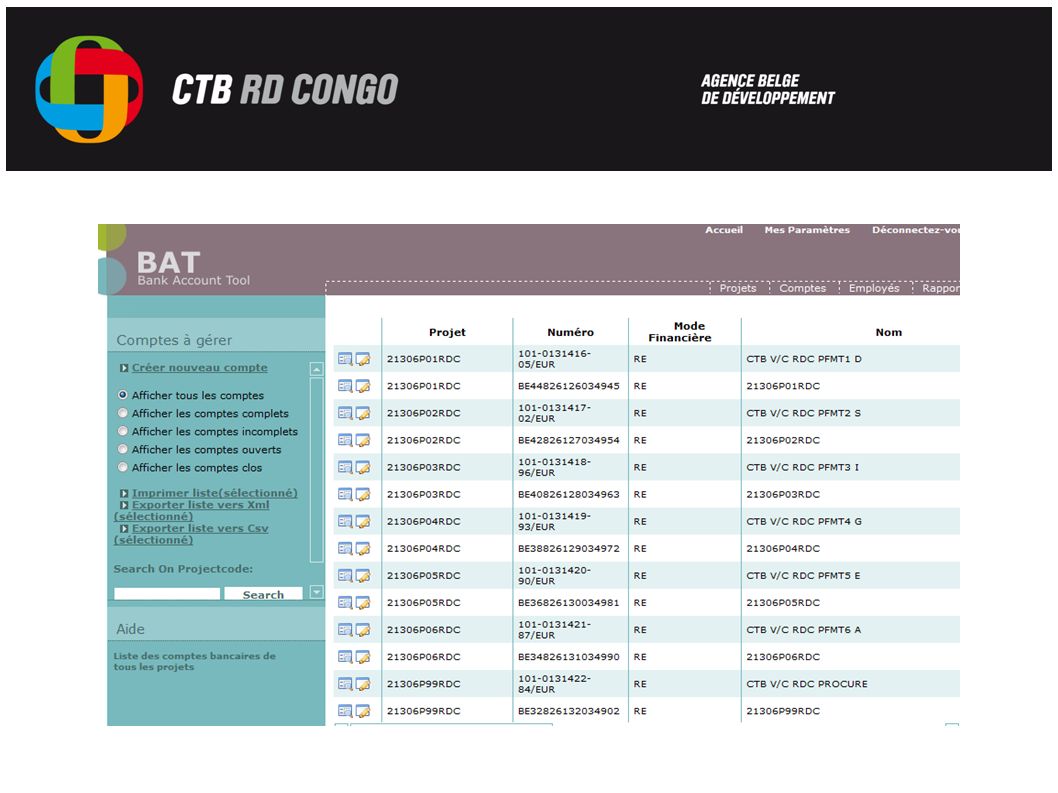

Introduction au Bank Accounting Tool « BAT » C’est un outil basé sur internet permettant la gestion des comptes bancaires et des signatures (mandataires) Cet outil permet : de gérer les comptes ( ouverture, clôture, changement de signature, suppression de signature,) d’associer un compte à un signataire, d’avoir accès au document lié aux comptes et aux signataires, faire des rapports, etc…

Cet outil permet : de gérer les comptes ( ouverture, clôture, changement de signature, suppression de signature,) d’associer un compte à un signataire, d’avoir accès au document lié aux comptes et aux signataires, faire des rapports, etc…")

26

Profil des utilisateurs Niveau Administrateur : Gère l’application. Accède à toutes les données et gère tous les changements ( au niveau du Siège ) Niveau Gestionnaire : Controlleur régional et MAFs. Accède à tous les comptes de son pays. Met à jour les données externes aux Projets ( projets et employés) ; Gère les signatures des comptes Niveau Utilisateur : Assure la gestion des comptes de son Portefeuille. Crée des comptes et associe les signataires

Niveau Gestionnaire : Controlleur régional et MAFs. Accède à tous les comptes de son pays. Met à jour les données externes aux Projets ( projets et employés) ; Gère les signatures des comptes Niveau Utilisateur : Assure la gestion des comptes de son Portefeuille. Crée des comptes et associe les signataires.")

27

Nom utilisateur et mot de passe initial à demander au Siège

30

MERCI DES QUESTIONS ?

Présentations similaires

>")