Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le contrôle de gestion dans le secteur public

René Demeestère

2

Introduction La connaissance de l’orga°. (P. Caillarec)

La performance est au carrefour entre objectifs, moyens et résultats. Le contrôle de gestion c’est le pilotage de la performance comme on pilote un véhicule. Plan : La connaissance de l’orga°. (P. Caillarec) Le pilotage de l’organisation (F. Lehbili) Les systèmes d’information (A. Garraud) La gestion dans le temps (Ph. Gonzague)

Le pilotage de l’organisation (F. Lehbili) Les systèmes d’information (A. Garraud) La gestion dans le temps (Ph. Gonzague)")

3

La connaissance de l’organisation

1ère partie: La connaissance de l’organisation

4

I ) Les catégories d’organisations et leur environnement respectif :

L’entreprise privée : concurrentiel. (elle sert de point de comparaison avec les Pers. Pub.) L’entreprise publique : intermédiaire. L’administration : non concurrentiel. La collectivité locale : [grande diversité].

L’entreprise publique : intermédiaire. L’administration : non concurrentiel. La collectivité locale : [grande diversité].")

5

II ) La stratégie de l’organisation

Stratégie = coordination des moyens pour atteindre un objectif. La stratégie c’est : une intention stratégique, qui se décline en domaines d’activité, donne lieu à des plans d’action stratégiques, prend en considération des incertitudes, et se déploie de manière progressive et interactive.

6

III ) La structure de l’organisation

Structure = répartition et coordination des responsabilités entre les unités de l’organisation. Choix à faire dans la structure de l’organisation : entre structure par fonction et par division services opérationnels avec fonctionnels degré de centralisation/décentralisation orientation vers le client. (On note aujourd’hui certaines évolutions.)

")

7

IV ) Les résultats de l’organisation

Les résultats sont communiqués grâce : à la comptabilité : de caisse ( flux monétaires / mais…) générale ( variations de patrimoine) aux rapports annuels d’activité : rapports internes (sont fréquents) rapports externes (sont trop rares). (La LOLF a introduit des innovations.)

générale ( variations de patrimoine) aux rapports annuels d’activité : rapports internes (sont fréquents) rapports externes (sont trop rares). (La LOLF a introduit des innovations.)")

8

V ) La démarche de pilotage de l’organisation

Les modes traditionnels de maîtrise de l’action d’une organisation sont limités. Un système de pilotage de la performance repose sur un pilotage financier, mais le dépasse (liens entre objectifs, résultats et moyens). Le cadre d’organisation du pilotage de la performance c’est le schéma de gestion : qui ? pilote quoi ? comment ?…

. Le cadre d’organisation du pilotage de la performance c’est le schéma de gestion : qui pilote quoi comment …")

9

Organiser le pilotage de l’organisation,

2ème Partie : Organiser le pilotage de l’organisation, de ses centres de projets et processus transverses.

10

L’organisation du pilotage considérée à plusieurs niveaux

Dirigeants Acteurs locaux Pilotage Pilotage unité, d’ensemble projet, de l’organisation processus

11

Le pilotage d’ensemble de l’organisation

12

Le pilotage d’un centre de responsabilités

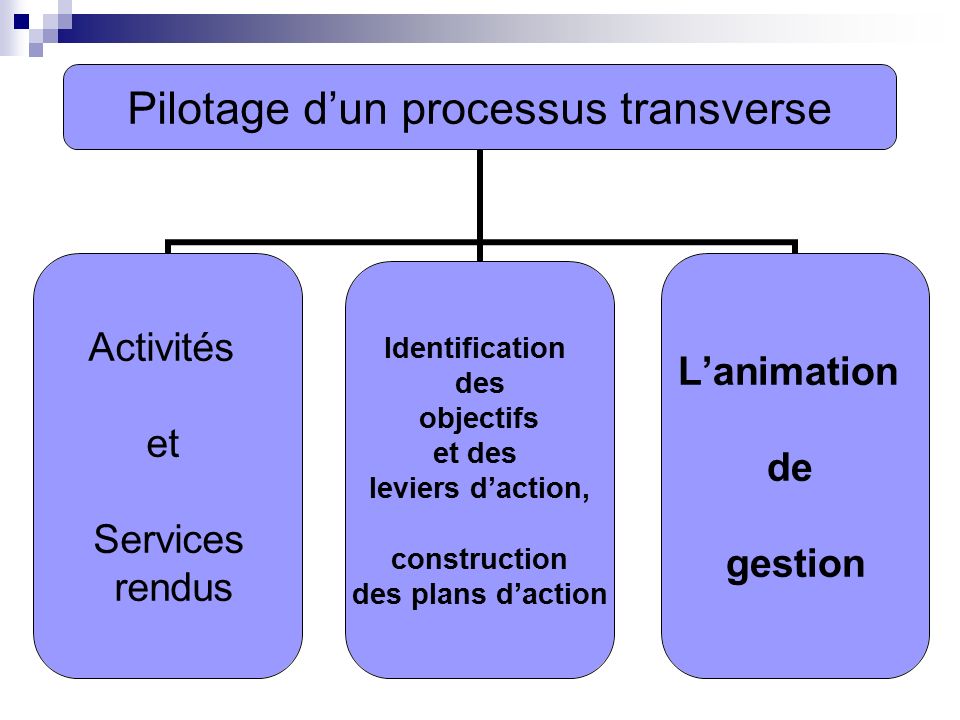

Le schéma de production du centre La planification de la charge de travail Les objectifs du centre L’organisation du centre et de ses interfaces avec d’autres centres Sa démarche d’ animation et de gestion

13

Bien préciser… Les phases de la vie d’un projet

La définition du produit et la prise en compte du point de vue des clients L’organisation de projets: rôles respectifs joués par les différents acteurs en charge du projet Les tâches à réaliser et les compétences à réunir aux différentes phases de la vie d’un projet La gestion des coûts La maîtrise des risques du projet L’animation du projet Pilotage d’un projet

15

3éme partie Les systèmes d’information

permettant d’assurer le pilotage de l’organisation

16

Indicateur Information quantifiée qui aide à connaître l’état d’un système d’activités qu’un responsable est en charge de piloter ainsi que l’état de son environnement

17

Qualité d’un indicateur

Pertinent Fiable Contrôlable Approprié Ponctuel Anticipateur Fidèle Lisible Économique Finalisé Permettant d’effectuer des comparaisons dans l’espace et dans le temps

18

Renseignements à fournir

Son libellé Sa formule de calcul Sa source d’information Son inscription dans le temps Sa périodicité Les acteurs responsables de sa production, validation et utilisation Son mode de présentation Les références servant de base de comparaison, cible à atteindre

19

Tableaux de bord Un ensemble d’indicateurs se reportant à une même entité utilisé par la même équipe ou par le même responsable, organisé de façon cohérente à des fins de mesure et de maîtrise des performances de cette entité

20

Le tableau de bord: trois volets

L’efficience et la mesure de la production L’économie et la maîtrise des coûts L’efficacité et la maîtrise des résultats

21

Comptabilité de gestion

Outil permanent d’information permettant la mesure des performances et l’aide à la prise de décision au sein de l’entreprise.

22

4éme partie Insuffler une dynamique de gestion prévisionnelle

dans la gestion publique

23

La gestion prévisionnelle

Identification et rattachement à une décision de l’ensemble de ses conséquences prévisibles Distinction décision à long terme/à court terme selon qu’elle implique ou non un investissement

24

Les cycles prévisionnels: plan et budget

Objectif: se préparer à adapter l’organisation aux évolutions à venir: la maîtrise du changement Enchaînement dans le temps Le plan stratégique Le plan annuel (budget)

")

25

Le passage d’une logique de moyens à une logique de résultats dans les démarches budgétaires

Solution institutionnalisée par la LOLF: négociation simultanée des objectifs et des moyens La question de fond est le passage d’une gestion prévisionnelle orientée sur les moyens à une gestion prévisionnelle orientée sur la performance et abordant la gestion des moyens en relation avec l’activité prévue et les résultats attendus

26

Le suivi de gestion et les reprévisions

Le suivi de gestion - activités du processus Les reprévisions La création d’une culture de la performance

27

Succès de la démarche du contrôle de gestion

Conclusion Succès de la démarche du contrôle de gestion Rôle du contrôleur de gestion Respect de certaines conditions

28

Rôle du contrôleur de gestion

Aide au pilotage Expertise économique Qualités requises variées Ne pas confondre: responsabilité de conseil – contrôleur de gestion Responsabilité de décision – décideur hiérarchique

29

Conditions d’ordre technique Conditions d’ordre politique

Les conditions de succès d’une démarche de contrôleur de gestion = le respect de certaines conditions Conditions d’ordre technique Conditions d’ordre politique

Présentations similaires

Le management : fondements et principes>")