Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Association de Gestion Agréée pour les Professions Libérales PARIS Avril 2016

2

sommaire foyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail Association de Gestion Agréée pour les Professions Libérales Sommaire 2035 Notion de foyer fiscal Principe du calcul de l'impôt Barème et méthode de calcul de l'impôt Charges déductibles du revenu brut global Réductions et crédits d'impôt Revenus du travail

3

Notion de foyer fiscal

4

Association de Gestion Agréée pour les Professions Libérales Notion de foyer fiscal LIEU DU FOYER FISCAL = LIEU DE LA RÉSIDENCE PRINCIPALE INDÉPENDANTE DU RÉGIME MATRIMONIAL Couples mariés et pacsés + Enfants mineurs Enfants majeurs rattachés Enfants mariés rattachés Personnes invalides vivant sous le même toit sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

5

Mariage ou PACS en cours d'année : En principe, une seule déclaration à souscrire Elle doit comporter l'ensemble des revenus et des charges des deux conjoints pour l'année entière Il est cependant possible d'opter pour une imposition séparée. Fiscalement, ils seront assimilés à des contribuables « célibataires » pour l'année entière Association de Gestion Agréée pour les Professions Libérales 3 Notion de foyer fiscal sommairecalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035foyer fiscal

6

Association de Gestion Agréée pour les Professions Libérales Le quotient familial : Le calcul de l'impôt tient compte de la situation et des charges de famille du contribuable Le système du quotient familial consiste à diviser le revenu du contribuable par un nombre qui dépend à la fois de la situation familiale de ce contribuable et des personnes qui sont à sa charge Notion de foyer fiscal sommairecalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035foyer fiscal

7

Détermination du revenu

8

Association de Gestion Agréée pour les Professions Libérales Détermination du revenu brut global Traitements et salaires Pensions Retraites BIC – BNC – BA + Revenus mobiliers = REVENU BRUT GLOBAL Revenu du travail Revenu du capital Rentes x Fraction imposable + Revenus fonciers sommaire foyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

9

Détermination de l'impôt Association de Gestion Agréée pour les Professions Libérales REVENU BRUT GLOBAL - CHARGES DÉDUCTIBLES DU REVENU = REVENU NET GLOBAL CALCUL DE L’IMPÔT ( à taux progressif) RÉDUCTIONS D’IMPÔT PLUS-VALUES MOBILIÈRES PLUS-VALUES IMMOBILIÈRES CALCUL DE L’IMPÔT (à taux forfaitaire) + = IMPÔT NET - CRÉDITS D’IMPÔT = IMPÔT DÛ + prélèvements sociaux sur les revenus du patrimoine - sommairefoyer fiscalcharges déductibles réductions/crédits revenus du travail 2035calcul de l'impôt

RÉDUCTIONS D’IMPÔT PLUS-VALUES MOBILIÈRES PLUS-VALUES IMMOBILIÈRES CALCUL DE L’IMPÔT (à taux forfaitaire) + = IMPÔT NET - CRÉDITS D’IMPÔT = IMPÔT DÛ + prélèvements sociaux sur les revenus du patrimoine - sommairefoyer fiscalcharges déductibles réductions/crédits revenus du travail 2035calcul de l impôt")

10

Principales charges déductibles du revenu

11

Charges déductibles Association de Gestion Agréée pour les Professions Libérales Charges déductibles du revenu brut global Pensions alimentaires versées à des enfants ou à des parents Frais d'accueil des personnes de plus de 75 ans CSG relative à certains revenus du patrimoine ... sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

12

Réductions et Crédits d'impôt

13

Réductions d'impôt Association de Gestion Agréée pour les Professions Libérales Réductions d'impôt liées à la famille et aux dépenses quotidiennes Emploi d'un salarié à domicile (contribuable retraité ou sans activité et non demandeur d'emploi) : 50 % dans certaines limites Frais de scolarité : 61 € ou 153 € ou 183 € selon le degré d'études Prestation compensatoire : versée en capital sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

: 50 % dans certaines limites Frais de scolarité : 61 € ou 153 € ou 183 € selon le degré d études Prestation compensatoire : versée en capital sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits revenus du travail 2035")

14

Association de Gestion Agréée pour les Professions Libérales Réductions d'impôt Primes d'assurances : « Épargne handicap » et « rente survie » Dépenses de dépendance : 25 % dans la limite de 10 000 € Dons 75 % ou 66 % dans une certaine limite N.B. : Dans le cas où le montant des réductions excède celui de l'impôt dû, la fraction non imputée ne peut donner lieu à remboursement ou à report sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

15

Association de Gestion Agréée pour les Professions Libérales Principaux crédits d'impôt Frais de garde d'enfant : 50 % dans la limite de 2 300 € par enfant Intérêts des crédits étudiants (prêts souscrits entre 2005 et 2008) Dépenses dans la résidence principale Emploi d'un salarié à domicile (contribuable exerçant une activité professionnelle) Crédit d'impôt sur les intérêts d'emprunt pour acquérir la résidence principale Suppression pour les offres de prêts émises depuis le 1 er janvier 2011 mais le crédit continue à courir pour les bénéficiaires actuels sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

Dépenses dans la résidence principale Emploi d un salarié à domicile (contribuable exerçant une activité professionnelle) Crédit d impôt sur les intérêts d emprunt pour acquérir la résidence principale Suppression pour les offres de prêts émises depuis le 1 er janvier 2011 mais le crédit continue à courir pour les bénéficiaires actuels sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits revenus du travail 2035")

16

Association de Gestion Agréée pour les Professions Libérales Aide à la personne : 25 % pour les dépenses d'installation ou de remplacement d'équipements spécialement conçus pour les personnes âgées ou handicapées Dans la limite de 5 000 € pour une personne seule et 10 000 € pour un couple marié ou pacsé + majoration par personne à charge 40 % du montant des travaux de protection contre les risques technologiques dans la limite d'un plafond spécifique pour les dépenses effectuées à partir du 1 er janvier 2013 Dans la limite de 10 000 € pour une personne seule et 20 000 € pour un couple N.B. : si le montant des crédits d'impôt est supérieur à l'impôt dû, l'excédent est restitué Principaux crédits d'impôt sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

17

Les revenus catégoriels

18

Association de Gestion Agréée pour les Professions Libérales Revenus du travail Traitements et salaires Revenus déclarables : salaires et indemnités, primes et gratifications + avantages en nature + prestations sociales (maladie, accident, maternité) Revenus non déclarables remboursement de frais professionnels allocations familiales RSA sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

Revenus non déclarables remboursement de frais professionnels allocations familiales RSA sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits revenus du travail 2035")

19

Les revenus catégoriels Association de Gestion Agréée pour les Professions Libérales Salaire brut - Cotisations sociales = SALAIRE NET DÉCLARABLE - Frais professionnels réels (1) ou forfait de 10 % (plafonné à 12 170 €, minimum 426 €) = SALAIRE NET IMPOSABLE (1) Attention ! Limitation du barème de l'IK à 7 CV sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail

20

Les revenus catégoriels Association de Gestion Agréée pour les Professions Libérales Revenus des professions non salariées BIC Bénéfices réalisés par des personnes physiques exerçant une activité industrielle, commerciale ou artisanale BNC Bénéfices provenant d'une profession libérale et de toutes les activités indépendantes n'entrant pas dans le cadre du commerce et de l'industrie BA Bénéfices provenant des activités de culture et d'élevage sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail

21

Les revenus catégoriels Association de Gestion Agréée pour les Professions Libérales Micro-BNC (pour mémoire) Ventes de marchandises et assimilées (dont location meublée) CA à 82 200 € Abattement de 71 % Prestations de services CA à 32 900 € Abattement de 50 % sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail

Ventes de marchandises et assimilées (dont location meublée) CA à € Abattement de 71 % Prestations de services CA à € Abattement de 50 % sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits 2035revenus du travail")

22

Les revenus catégoriels présentation Association de Gestion Agréée pour les Professions Libérales Régime de la déclaration simplifiée Micro-BNC Condition : recettes à 32 900 € (période triennale 2014-2016), proratisée le cas échéant, en fonction de la date de début d'exercice professionnel Inscription du total des recettes sur la déclaration 2042 C Application par l'Administration d'un abattement forfaitaire de 34 % Possibilité d'opter pour le dispositif de versement forfaitaire libératoire social et fiscal pour les contribuables soumis au régime Micro-BNC Les revenus catégoriels Association de Gestion Agréée pour les Professions Libérales sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail

, proratisée le cas échéant, en fonction de la date de début d exercice professionnel Inscription du total des recettes sur la déclaration 2042 C Application par l Administration d un abattement forfaitaire de 34 % Possibilité d opter pour le dispositif de versement forfaitaire libératoire social et fiscal pour les contribuables soumis au régime Micro-BNC Les revenus catégoriels Association de Gestion Agréée pour les Professions Libérales sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits 2035revenus du travail")

23

Début d'activitéEn cours d'année 2015 Recettes (prorata) < 32 900 € HT Recettes 2014 (N-1) < 32 900 € HT Micro-BNC OU Recettes 2014 (N-1) < 34 900 € HT ET Recettes 2013 (N-2) < 32 900 € HT Micro-BNC Attention ! Si recettes 2015 (N) > 34 900 € HT Déclaration contrôlée en 2016 Association de Gestion Agréée pour les Professions Libérales Micro-BNC Association de Gestion Agréée pour les Professions Libérales sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail

> € HT Déclaration contrôlée en 2016 Association de Gestion Agréée pour les Professions Libérales Micro-BNC Association de Gestion Agréée pour les Professions Libérales sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits 2035revenus du travail.")

24

Début d'activitéEn cours d'année 2016 Recettes (prorata) < 32 900 € HT Recettes 2015 (N-1) < 32 900 € HT Micro-BNC OU Recettes 2015 (N-1) < 34 900 € HT ET Recettes 2014 (N-2) < 32 900 € HT Micro-BNC Attention ! Si recettes 2016 (N) > 34 900 € HT Déclaration contrôlée en 2017 présentation Association de Gestion Agréée pour les Professions Libérales Micro-BNC sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail

> € HT Déclaration contrôlée en 2017 présentation Association de Gestion Agréée pour les Professions Libérales Micro-BNC sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits 2035revenus du travail.")

25

Association de Gestion Agréée pour les Professions Libérales présentation sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail Micro-BNC

26

Association de Gestion Agréée pour les Professions Libérales Les revenus catégoriels OU option pour le régime de la déclaration contrôlée Dépôt d'une déclaration n° 2035 Dans ce cas, il est conseillé d'opter pour une Association de Gestion Agréée (AGA) Les recettes sont supérieures à 32 900 € Adhésion à une AGA Application d'une majoration de 25 % pour NON AGA Les revenus catégoriels sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits 2035revenus du travail

Les recettes sont supérieures à € Adhésion à une AGA Application d une majoration de 25 % pour NON AGA Les revenus catégoriels sommairefoyer fiscalcalcul de l impôtcharges déductibles réductions/crédits 2035revenus du travail")

27

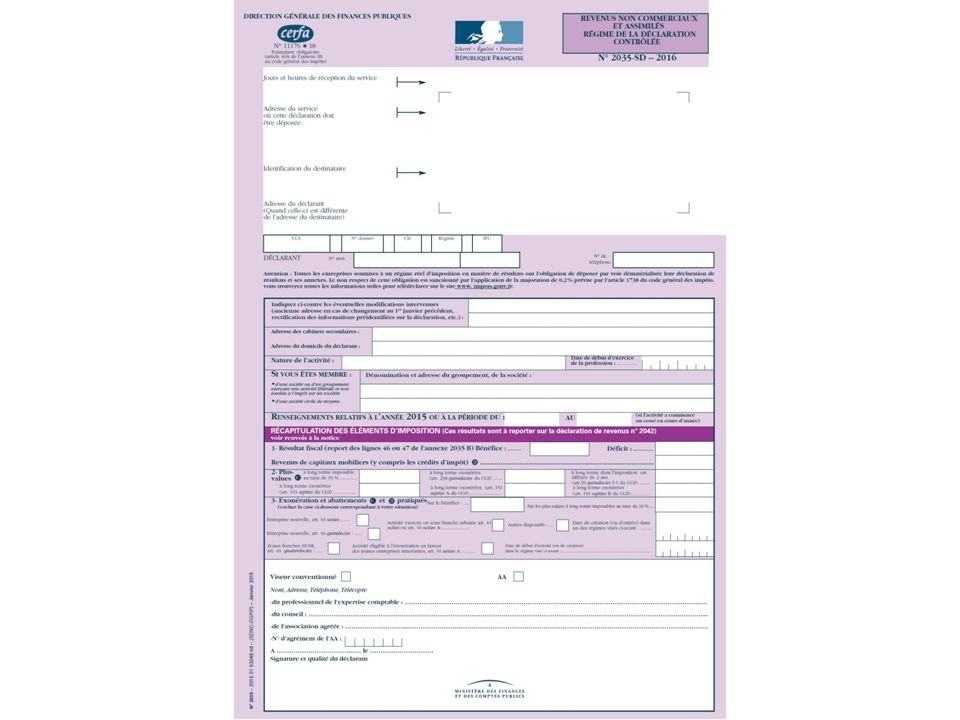

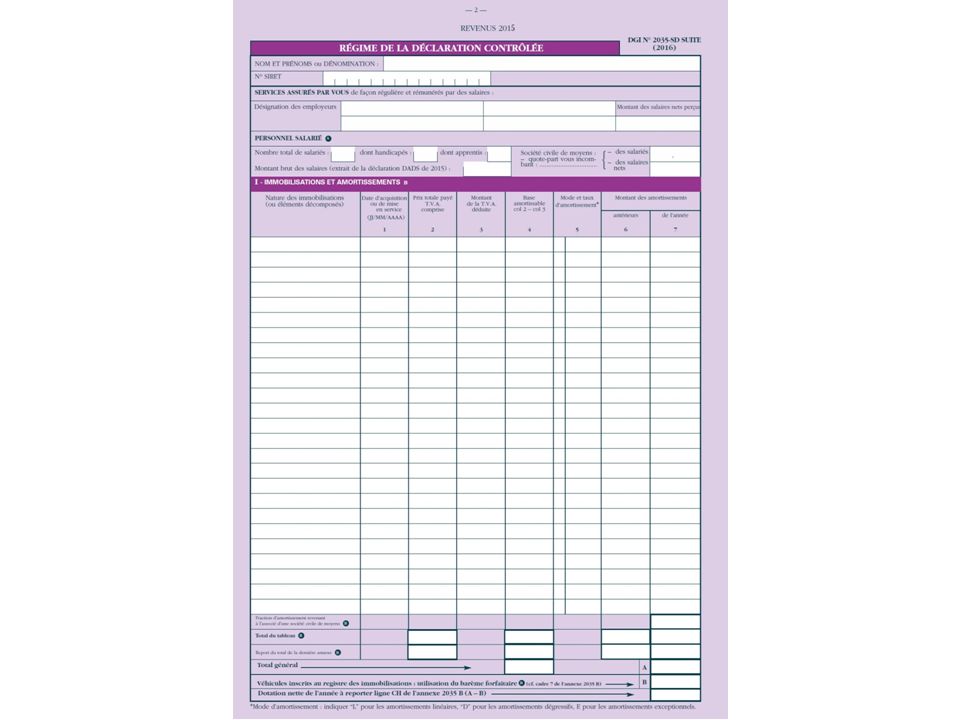

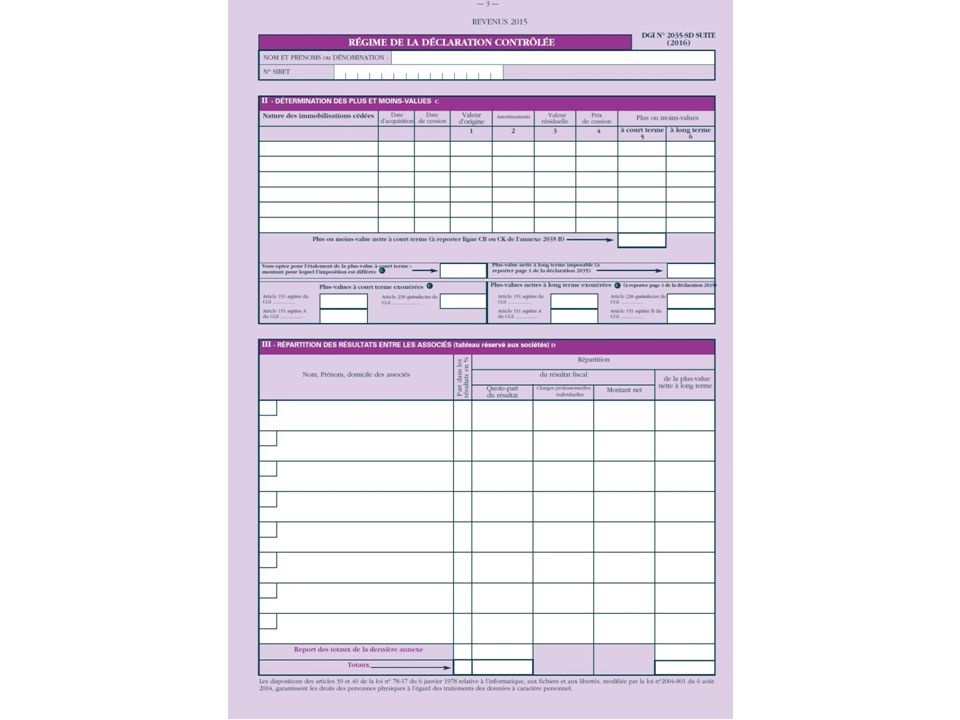

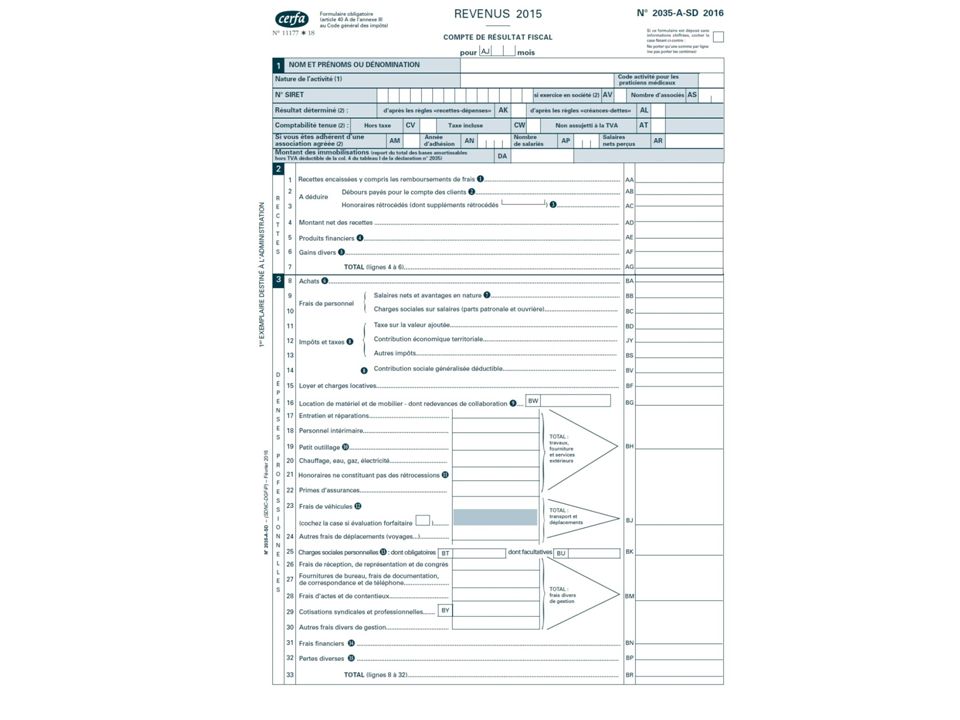

La déclaration des revenus professionnels n° 2035

28

La déclaration des revenus professionnels 2035 Association de Gestion Agréée pour les Professions Libérales sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail 2035

34

Nous contacter Association de Gestion Agréée pour les Professions Libérales ANGERS ANGERS 60 rue du Bon Repos - CS 70805Tél. 02 41 91 50 70 49008 ANGERS CEDEX 01Fax 02 41 66 58 08 PARIS PARIS 41 rue du Capitaine GuynemerTél. 01 47 78 89 51 92925 LA DÉFENSE CEDEXFax 01 46 98 90 67 TOULOUSE TOULOUSE 2 impasse du Couzinet – Parc de la PlaineTél. 05 62 16 62 15 31505 TOULOUSE CEDEX 5Fax 05 62 16 62 48 contact.association.agreee@fiducial.fr sommairefoyer fiscalcalcul de l'impôtcharges déductibles réductions/crédits revenus du travail2035

Présentations similaires