Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Histoire des crises financières

Une perspective historique pour mieux comprendre la situation actuelle Par Christophe Gouardo & Magali Pinat

2

Comment exposer… 6 siècles de crises …

…bancaires, de change, de défaut, de la dette, de crédit, jumelles… … dans les pays développés, émergents, en développement… … avec leurs causes, conséquences et politiques de réponse…

3

Plan Section1: Quelques éléments empiriques

1.1.Fréquence des crises et distribution 1.2 Crises financières et récessions Section 2: Quelles politiques? 2.1: Les politiques de containments 2.2: Les politiques de résolution 2.3: Les politiques macroéconomiques 2.4: Les théories du rattrapage

4

SECTION 1: Quelques éléments empiriques…

Fréquence des crises et distribution Crises financières et récessions

5

Crises bancaires et crises de change : définition, identification

Bordo et al (2001) : Crise bancaire : turbulences financières suffisantes pour conduire à l’erosion de tout ou partie du capital du système bancaire. Crise de change : dévaluation forcé, abandon d’une parité fixe ou renflouement international. Reinhart & Rogoff (2008) : Ruées bancaires qui conduisent à la fermeture, la fusion ou la nationalisation d’établissement financiers ou des fermeture, fusion ou nationalisation d’un établissement financier qui présage des actions similaires pour d’autres. Identification qualitative par l’analyse d’événements Po macro plus massives que d’hab, plus massives, radicale et syncronisée PF de 13.3 en moyenne, jusqu’à 55% PIB 5

: Crise bancaire : turbulences financières suffisantes pour conduire à l’erosion de tout ou partie du capital du système bancaire. Crise de change : dévaluation forcé, abandon d’une parité fixe ou renflouement international. Reinhart & Rogoff (2008) : Ruées bancaires qui conduisent à la fermeture, la fusion ou la nationalisation d’établissement financiers ou des fermeture, fusion ou nationalisation d’un établissement financier qui présage des actions similaires pour d’autres. Identification qualitative par l’analyse d’événements. Po macro plus massives que d’hab, plus massives, radicale et syncronisée. PF de 13.3 en moyenne, jusqu’à 55% PIB. 5.")

6

Fréquence des crises bancaires & crises de change

(d’après Bordo et al., 2001) 6

6.")

7

Crises bancaires et mobilité des capitaux

(d’après Reinhart & Rogoff, 2008) 7

7.")

8

Debt crisis (d’après Reinhart et Rogoff, 2008)

Pourcentage des pays en défaut ou restructuration (dette souveraine) (d’après Reinhart et Rogoff, 2008) 8

(d’après Reinhart et Rogoff, 2008) 8.")

9

Conséquences des crises financières

Canaux principaux de la transmission des crises financières vers la sphère réelle : Crises bancaires : canal du crédit (“credit crunch”). Dévalorisation des actifs des banques et / ou présence de créances douteuses à l’actif conduit à rationner le crédit. Contraintes réglementaires : respect des ratios prudentiels Financement sur le marché interbancaire (problèmes de liquidité) Canal du prix des actifs : éclatement d’une bulle / chute du prix des actifs réduit le stock de richesse des ménages et la valeur des actifs des entreprises. Réduction de la consommation Réduction de la capacité d’emprunt / investissement + Transmissions des turbulences vers le marché des changes 9

. Dévalorisation des actifs des banques et / ou présence de créances douteuses à l’actif conduit à rationner le crédit. Contraintes réglementaires : respect des ratios prudentiels. Financement sur le marché interbancaire (problèmes de liquidité) Canal du prix des actifs : éclatement d’une bulle / chute du prix des actifs réduit le stock de richesse des ménages et la valeur des actifs des entreprises. Réduction de la consommation. Réduction de la capacité d’emprunt / investissement. + Transmissions des turbulences vers le marché des changes. 9.")

10

Crises financières et recessions

Les recessions associées à des crises financières sont en moyenne considerablement plus longues (5.67 trimestres, vs 3.36) Reprise “molle” ; combinaison d’une faible reprise et redémarrage lent conduit à une perte d’output cumulée plus élevée Bordo & al. : +5-10% cumulative loss pour recessions accompagnées d’une crise (d’après Claessens et al., 2008) 10

Reprise molle ; combinaison d’une faible reprise et redémarrage lent conduit à une perte d’output cumulée plus élevée. Bordo & al. : +5-10% cumulative loss pour recessions accompagnées d’une crise. (d’après Claessens et al., 2008) 10.")

11

Crises financières et recessions (2)

Consommation et investissement restent faible même après la reprise ; historiquement elle est tirée par les exportations. “Creditless recovery” : responsable au moins partiellement de la faiblesse des reprises (économétriquement, les auteurs montrent que les entreprises qui ont davantage recours au financement exterieur croissent plus lentement - pas de substituabilité entre modes de financement) --- : recessions avec crise financière --- : recessions sans crise financière (d’après Terrones et al., FMI, 2008) 11

--- : recessions avec crise financière. --- : recessions sans crise financière. (d’après Terrones et al., FMI, 2008) 11.")

12

Recessions, prix d’actifs et crédit

Recessions associées à des krach boursiers et à des credit crunch sont en moyenne plus longues et plus sévères, mais différences peu significatives. Recessions associées à des crises immobilières sont en moyenne plus longues (1- 1,5 trimestres supplémentaires) et plus profondes (-1% PIB) (d’après Claessens et al., 2008) 12

et plus profondes (-1% PIB) (d’après Claessens et al., 2008) 12.")

13

Crises financières et recessions

Les recessions associées à des crises financières sont en moyenne considerablement plus longues (5.67 trimestres, vs 3.36) Reprise “molle” ; combinaison d’une faible reprise et redémarrage lent conduit à une perte d’output cumulée plus élevée Bordo & al. : +5-10% cumulative loss pour recessions accompagnées d’une crise (d’après Claessens et al., 2008) 13

Reprise molle ; combinaison d’une faible reprise et redémarrage lent conduit à une perte d’output cumulée plus élevée. Bordo & al. : +5-10% cumulative loss pour recessions accompagnées d’une crise. (d’après Claessens et al., 2008) 13.")

14

“The buildup“ : quelle situation avant la crise?

Recessions associées à une crise financière sont caractérisée par une surchauffe particulièrement marquée : croissance plus forte des prix d’actifs, prix immobiliers, boom du credit ”irrational exuberance” (d’après Terrones et al., FMI, 2008) 14

14.")

15

Le role du crédit Prises de risque excessives et mauvaise allocation du crédit pendant les phases de “boom” les marchés financiers et immobiliers sont alimentés par l’abondance de liquidités favorisant la formation de bulles Le crédit intervient dans le déclenchement des crises financières mais pas déterminant : seulement 15% des phases de boom dans les pays industrialisés sont associés à des crises bancaires (Mendoza & Terrones, 2008). Les pays emergents sont plus sensibles aux phases d’expansion du crédit 68% d’entre elles donnent lieu à des crises de change, plus de 50% à des crises bancaires. Dans 50% des cas, ces boom sont précédés d’entrées massives de capitaux 15

. Les pays emergents sont plus sensibles aux phases d’expansion du crédit 68% d’entre elles donnent lieu à des crises de change, plus de 50% à des crises bancaires. Dans 50% des cas, ces boom sont précédés d’entrées massives de capitaux. 15.")

16

En résumé… Crises bancaires etroitement associées à la période post Bretton-Woods, marquée par une forte mobilité des capitaux et la dérégulation financières. Recessions associés à des crises financières sont plus longues, et donc plus couteuses, que les recessions qui ne le sont pas crise qui touche le financement de l’économie ; retablissement lent lié à l’assainissement des bilans bancaires (+ richesse des consommateurs : forte croissance du taux d’epargne) Crises financières précédées de bulles (augmentation du prix des actifs financiers et immobiliers, très forte croissance du crédit). Pas vraiment “fait stylisé” du déclenchement des crises : interactions uniques entre différentes composantes de la sphère financière, d’où une part de la difficulté à les voir venir.

Crises financières précédées de bulles (augmentation du prix des actifs financiers et immobiliers, très forte croissance du crédit). Pas vraiment fait stylisé du déclenchement des crises : interactions uniques entre différentes composantes de la sphère financière, d’où une part de la difficulté à les voir venir.")

17

SECTION 2: QUELLES POLITIQUES ?

Les politiques de containments Les politiques de résolution Les politiques macroéconomiques Théories du rétablissement

18

2.1 Les politiques de containments

Réaction doit être rapide Un problème : perte de confiance des déposants Apport de liquidité Garantie des dépôts Gel des dépôts Vacances des banques Un objectif: gagner du temps Prêts préférentiels Relâchement des exigences de réserve 71% 29% 11% 10%

19

Elaboration propre – base de données Leavens

20

Concernant la crise actuelle

Pic dans les prix de l’immobilier US: augure de la crise Banqueroute New Century Stern hedge fund Problème de liquidité Countrywide Financial Bank of America achète Countrywide Bank run de Northern Rock Sauvetage 2 Bear Stern hedge funds « Intervention » de la FED Pertes de la filiale prêt d’HSBC Elaboration propre – base de données J.Pearson et Leavens/Valencia

21

Concernant la crise actuelle

Garantie des dépôts Nothern Rock Particulièrement tôt Apport de liquidité Aux banques commerciales (traditionnel) Mais aussi aux banques d’investissement

Mais aussi aux banques d’investissement.")

22

2.2 Les politiques de résolution

Un problème: la solvabilité des banques Retrouver un fonctionnement normal du système financier : laisser le marché juger au plus vite Mais avant, décisions de l’Etat Contraintes: Capacités de l’Etat Trade-off vitesse et durabilité Solutions au cas par cas

23

Tolérance Restructuration Recapitalisation Assurance des dépôts 66%

85% 78% 52% Tolérance Banques techniquement insolvables peuvent fonctionner Régulation prudentielle partiellement appliquée Restructuration Intervention du gouvernement dans les banques Fermetures Nationalisations Fusions Ventes à l’étranger Par les banques Compagnie d’Asset Management Recapitalisation Assurance des dépôts Vouée à disparaître

24

Restructuration Elaboration propre – base de données Leavens

25

Résolution actuelle Solutions également très traditionnelles

Protection des dépôts généralisée Recapitalisations Fusions et acquisitions Ventes d’actifs Nationalisation de Nothern Rock comme mesure de dernier recours Bear Stearns à JP Morgan Lehman Brothers Merill Lynch à Bank of America

26

2.3 Les politiques macroéconomiques

Source: cours de Klaus Schmidt-Hebbel, calcul du BID sur données FMI, Bankscope et BM

27

2.3 Les politiques macroéconomiques

Un objectif: retrouver la croissance Politique monétaire expansionniste Politique fiscale expansionniste Aide étrangère Système de change flottant Rigidités du marché du travail Ouverture du compte de capital Les politiques Les situations

28

Les politiques macroéconomiques

Politique monétaire expansionniste PID: dans phases de rétablissement PVD: dans les phases d’expansion Politique fiscale expansionniste PID & PVD: effet asymétrique, positif dans les phases de rétablissement Aide au développement Effet asymétrique, positif dans les phases de récessions 13,3% en moyenne jusqu’à 55% du PIB

29

Les situations macroéconomiques

Régime de change Régime flottant>régime fixe dans les phases de rétablissement. Inverse, pour la croissance de long terme Marché du travail Mauvaises institutions et Rigidité rétablissement plus lent Ouverture du compte de capital Rétablissement plus lent Lien avec l’extérieur, répercutions des chocs Chocs moins fort (pas significatif) Effectivité de la politique fiscale Intégration économique Grèce et Espagne au sein de l’UE Mexique et l’ALENA

Effectivité de la politique fiscale. Intégration économique. Grèce et Espagne au sein de l’UE. Mexique et l’ALENA.")

30

Evidences de politiques macro

Source: OCDE Economic Outlook Un taux de Politique Monétaire proche de 0…

31

Une nouveauté: la politique monétaire non conventionnelle

Opérations visant des objectifs à plus long terme Achat d’actifs pour rapprocher les taux inter-banque et de prêt Source Datastream

32

… associée à des efforts fiscaux très importants.

33

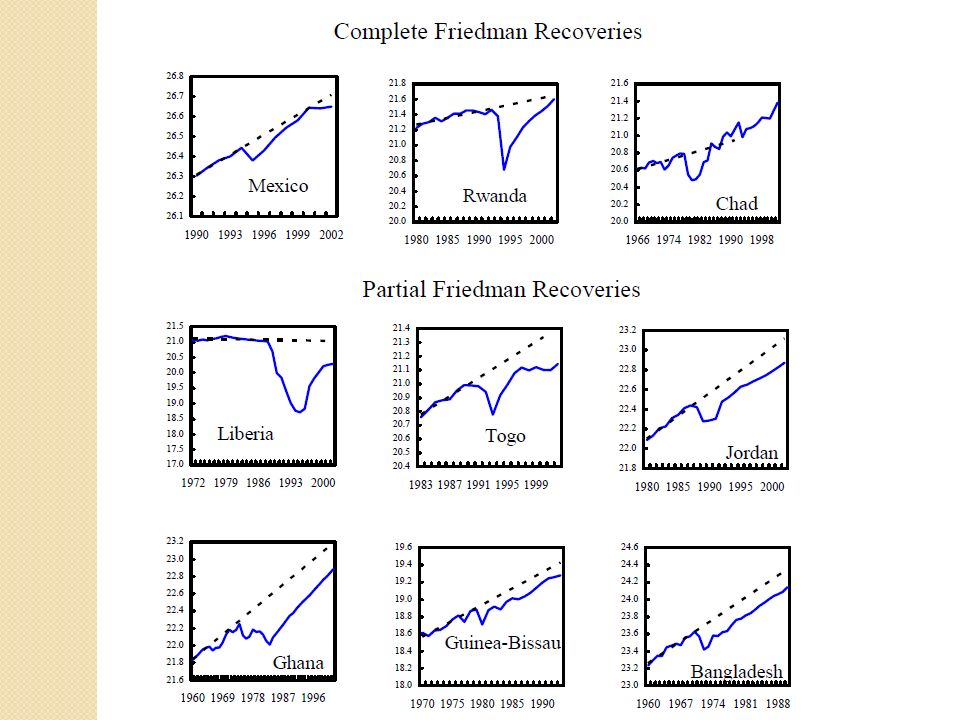

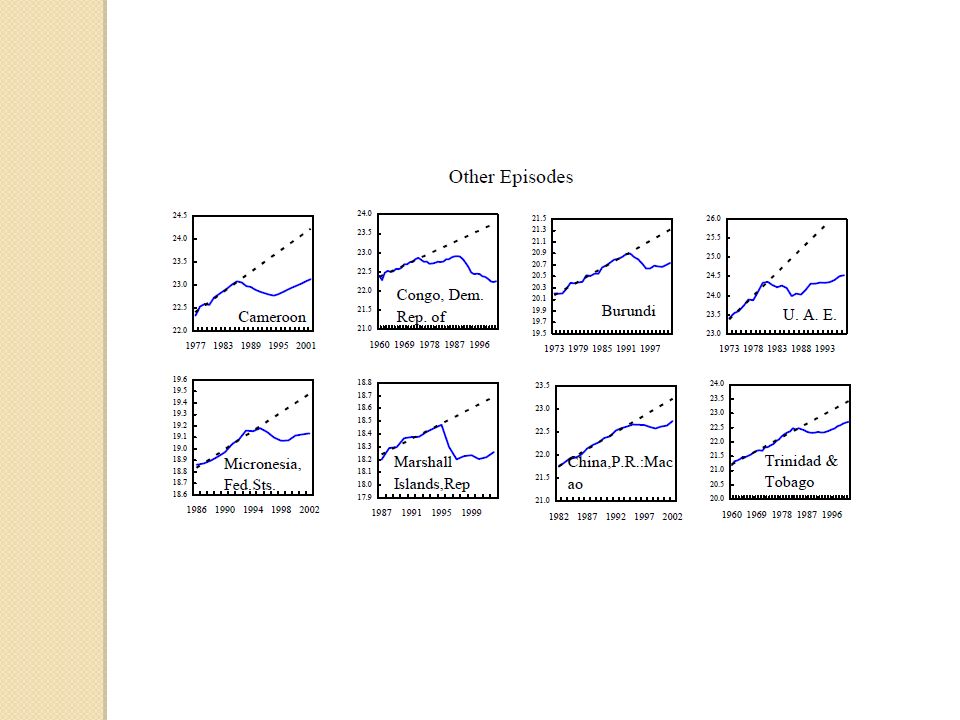

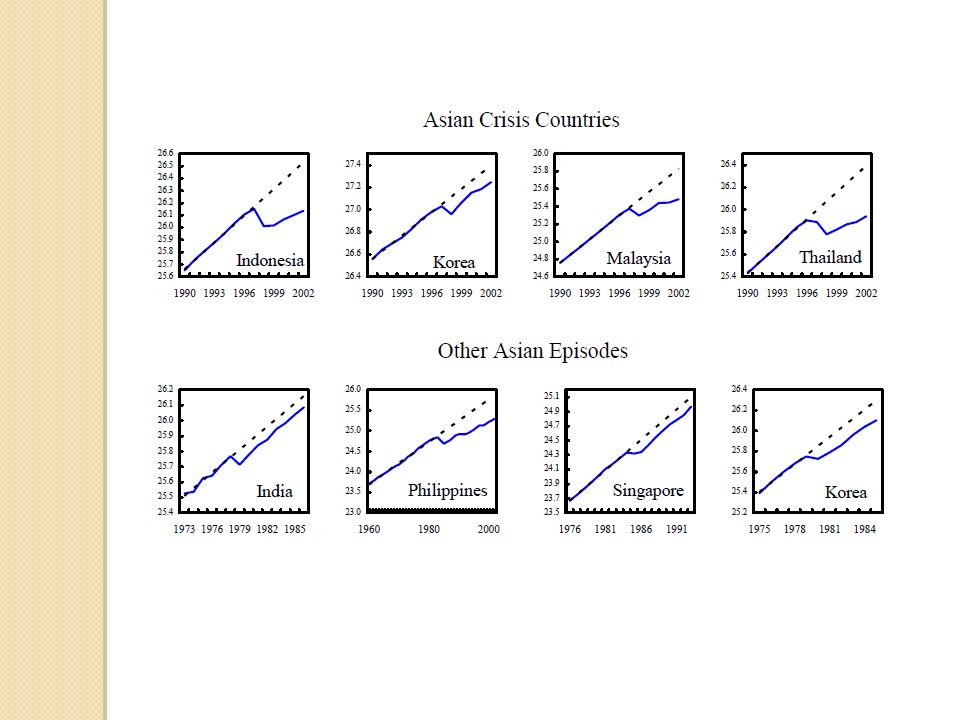

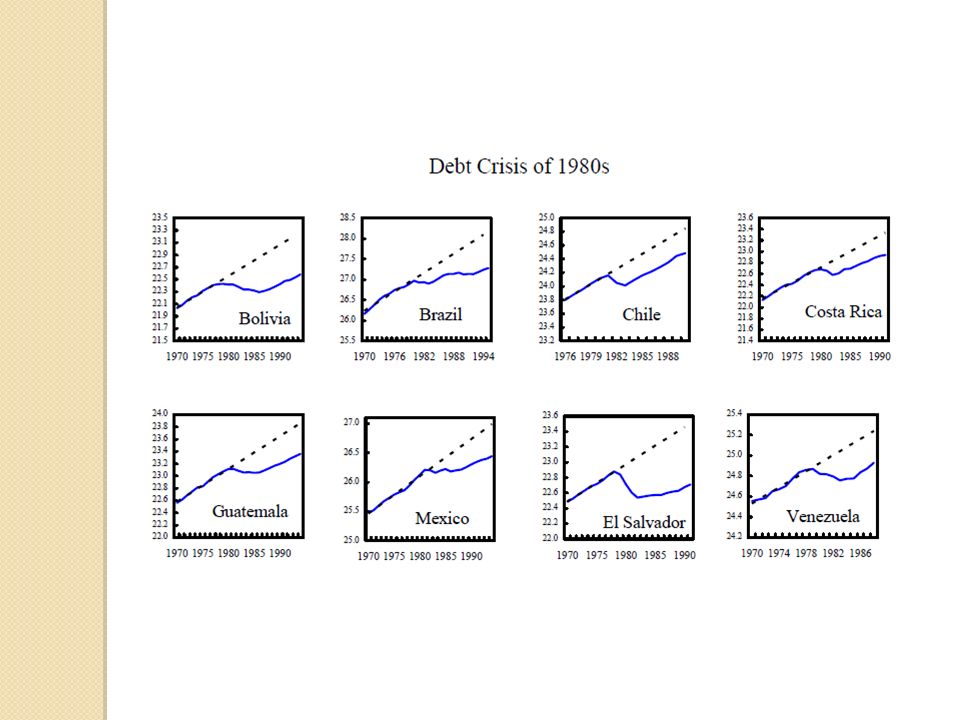

2.4 Théories de l’après crise

Source: Cerra et Saexens (2005)

")

34

Source: Cerra et Saexens (2005)

")

35

Source: Cerra et Saexens (2005)

")

36

Conclusion de la section 2

Temps Problème Solutions Très court terme Perte de confiance des déposants Politiques de containements Moyen terme Insolvabilité des banques Politiques de résolution A différent stade Récupérer la croissance Politiques macroéconomiques

37

This time is not so different…

Conclusion générale This time is not so different…

38

Bibliographie What Happens During Recessions, Crunches and Busts?, Claessens M. & Terrones E., (2008). An Anatomy of Credit Booms: Evidence From Macro Aggregates and Micro Data , Mendonza E., Terrones E. (2008) An Analysis of Financial Crises : Lessons for the International Financial System, Portes R. (1998) This time is different: A Panoramic View of Eight Centuries of Financial Crisis Reinhart C., K. Rogoff From Recession to Recovery : How Soon and How Strong?, Terrones E. et al., IMF (2009).

An Analysis of Financial Crises : Lessons for the International Financial System, Portes R. (1998) This time is different: A Panoramic View of Eight Centuries of Financial Crisis Reinhart C., K. Rogoff. From Recession to Recovery : How Soon and How Strong , Terrones E. et al., IMF (2009).")

39

An Introduction to Financial Crises, Allen F. & Gale D. (2007).

Systemic Banking Crises: A New Database Leaven, Luc et Fabian Valencia (2008) Growth Dynamics: The Myth of Economic Recover, Cerra, Valerie et Chaman Saxena (2005) International Evidence on Recovery from Recessions, Cerra, Valerie, Ugo Panizza et Chaman Saxena (2009)

Growth Dynamics: The Myth of Economic Recover, Cerra, Valerie et Chaman Saxena (2005) International Evidence on Recovery from Recessions, Cerra, Valerie, Ugo Panizza et Chaman Saxena (2009)")

40

Merci pour votre attention!

41

ANNEXES 1. Empirique du rétablissement

Présentations similaires