Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les entreprises québécoises et canadiennes

Zhan Su, Université Laval Les entreprises québécoises et canadiennes face à l’émergence les pays asiatiques Présentation à l’école d’été du CÉRIUM La Chine éveillée Comment elle change et nous change

2

Les entreprises québécoises et canadiennes face à l’émergence des pays asiatiques

Dr. Zhan SU Professeur titulaire de management international et de stratégie de l’entreprise Directeur du Groupe d’Études et de Recherche sur l’Asie Contemporaine (GÉRAC) Université Laval Juillet 2006

Université Laval. Juillet")

3

La Chine attire l’attention du monde entier

Fardeau chinois (Brown, 1994) Illusion chinoise (Segal, 1999; …) Manipulation chinoise (Rawski, ) Faillite chinoise (Chang, 2001; …) Miracle chinois (..., 2002; …) Opportunité chinoise (…, 2003; …) Menace chinoise (…, 2003; …) Jungle chinoise (…, 2005; …) Chocs chinois (Brown, 2005; …)

Illusion chinoise (Segal, 1999; …) Manipulation chinoise (Rawski, 2001) Faillite chinoise (Chang, 2001; …) Miracle chinois (..., 2002; …) Opportunité chinoise (…, 2003; …) Menace chinoise (…, 2003; …) Jungle chinoise (…, 2005; …) Chocs chinois (Brown, 2005; …)")

4

La compétitivité de l'économie chinoise: mythe ou réalité?

Partie 1 La compétitivité de l'économie chinoise: mythe ou réalité?

6

Caractéristiques fondamentales de la Chine

Un pays en développement Encore plus que 100 millions de pauvres; le PIB / hab. actuel n’est que celui des Coréens en 1982 et des Japonais en 1961; la richesse / hab. n’est actuellement que de 2% de celle des Américains; il faudrait encore 25 ans pour atteindre le niveau actuel du PIB / hab. japonais et plus que 30 ans pour connaître la situation actuelle des Coréens en ce qui concerne l’écart par rapport aux Américains Un pays en transition Ce dont la Chine ne manque pas aujourd’hui, ce sont les PROBLÈMES. Mais, tant et aussi longtemps que la croissance est au rendez-vous, … Une puissance économique en émergence

7

Le « miracle chinois » Croissance: 9.4% de 1978 à 2005, de 147 milliards $US à 2240 milliards PIB par habitat: de 340 $US à plus de 1700 US$ en 2005 Commerce international: de 20 milliards $US en 1978 à Milliards en 2005; de moins de 1% du commerce mondial à 6% (3ème puissance); excédant en 2005: 102 milliards Réserves en devises: de 0.17 milliards $US en 1978 à 854 milliards en février 2006 Réduction de la pauvreté: de 500 millions à moins de 100 millions

; excédant en 2005: 102 milliards. Réserves en devises: de 0.17 milliards $US en 1978 à 854 milliards en février Réduction de la pauvreté: de 500 millions à moins de 100 millions.")

8

La Chine a dépassé l’Inde de façon brusque et rapide

Source: Banque Mondiale, Global Insight Inc.

9

Les facteurs déterminants de la croissance chinoise

Introduction du système de marché (entreprises privées: 61% en 2004; capitaux étrangers: 8.7% de l’actif total) Pouvoir de mobilisation et de contrôle du Gouvernement Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)

Pouvoir de mobilisation et de contrôle du Gouvernement. Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)")

10

Le processus de la modernisation économique à l’époque de Mao

Prédominance des mouvements idéologiques Monopole de la propriété publique dans l’économie nationale Construction d’une économie centralisée et planifiée Pratique d’un égalitarisme dans la distribution du revenu

11

Échec de l’idéologie maoïste sur le plan économique

Grandes fluctuations et discontinuités dans l’évolution de l’économie nationale Une économie de pénurie Mauvaise performance des entreprises étatiques: « Manger à la grande marmite » Manque de motivation des travailleurs qui ont « un bol de riz en fer »

12

Deux politiques fondamentales adoptées en 1978

Réforme du système économique Réforme des mécanismes de la prise de décision économique Réforme des mécanismes de motivation Ouverture vers l’extérieur Introduction de capitaux, de technologies et de méthodes de gestion moderne de l’étranger

13

Principales caractéristiques de la réforme chinoise

Sans objectif (modèle) précis: une approche essais/erreurs: « Nous traversons la rivière en cherchant le gué de pierres » Approche graduelle: élimination progressive des éléments du système planifié et instauration progressive des éléments du marché Développement basé sur l’inégalité : « Il faut permettre à un petit nombre de personnes et de régions de s’enrichir d’abord » Condition fondamentale : une stabilité politique assurée par la domination du Parti communiste chinois Motivation du Parti: « Seul un développement économique permettrait au Parti Communiste Chinois de rester au pouvoir »

précis: une approche essais/erreurs: « Nous traversons la rivière en cherchant le gué de pierres » Approche graduelle: élimination progressive des éléments du système planifié et instauration progressive des éléments du marché. Développement basé sur l’inégalité : « Il faut permettre à un petit nombre de personnes et de régions de s’enrichir d’abord » Condition fondamentale : une stabilité politique assurée par la domination du Parti communiste chinois. Motivation du Parti: « Seul un développement économique permettrait au Parti Communiste Chinois de rester au pouvoir »")

14

La transformation de l’État chinois

D’un État producteur, programmeur et protecteur vers un État promoteur, programmeur, protecteur et producteur La Chine est aujourd’hui remarquablement ouverte. Mais elle l’est, non pas parce qu’elle est très libérale, mais parce qu’elle ne l’est pas. La Chine réunit actuellement les aspects les plus négatifs de deux mondes: une culture capitaliste introduite par Deng qui se superpose à une bureaucratie maoïste traditionnelle.

15

Index de perception de la corruption Source : Transparency International 2003

Rank Country Score 1 Finland 9,7 11 Canada 8,7 United Kingdom 14 Hong Kong 8,0 16 Germany 7,7 18 United States 7,5 20 Chile 7,4 23 France 6,9 30 Taïwan 5,7 40 Hungary 4,8 54 Brazil 3,9 Czech Republic 64 Mexico 3,6 Poland 66 China 3,4 83 India 2,8 86 Russia 2,7

16

Les facteurs déterminants de la croissance chinoise

Introduction du système de marché (entreprises privées: 61% en 2004; capitaux étrangers: 8.7% de l’actif total) Pouvoir de mobilisation et de contrôle du Gouvernement Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)

Pouvoir de mobilisation et de contrôle du Gouvernement. Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)")

17

Volume des investissements en Chine

Année Montant total des investissements (100 millions $US) Montant des capitaux étrangers (100 millions $US) % de capitaux étrangers / total des investissements 1991 43.66 4.15 1992 110.08 7.51 1993 275.15 12.13 1994 337.67 17.08 1995 375.21 15.65 1996 417.26 15.10 1997 452.57 14.79 1998 454.62 13.23 1999 3608 403.18 11.17 2000 407.15 10.32 2001 468.46 10.51 2002 527.43 10.10

Montant des capitaux étrangers (100 millions $US) % de capitaux étrangers / total des investissements")

18

Poids des investissements étrangers dans la production industrielle en Chine (en millions de yuans)

")

19

Les facteurs déterminants de la croissance chinoise

Introduction du système de marché (entreprises privées: 61% en 2004; capitaux étrangers: 8.7% de l’actif total) Pouvoir de mobilisation et de contrôle du Gouvernement Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)

Pouvoir de mobilisation et de contrôle du Gouvernement. Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)")

20

Croissance exceptionnelle des pays surlignés Chine : % Malaisie : + 600% Mexique : + 600% Brésil : % Source OMC

21

Dépendance commerciale (degré d’ouverture)

1998 1999 2000 2001 2002 2004 Canada 69,27 70,58 73,79 70,15 67,18 USA 18,65 19,02 20,90 19,06 18,26 Argentine 19,35 17,23 18,16 17,47 33,65 Bolivie 36,33 33,87 36,47 37,31 39,48 Brésil 14,18 18,83 18,89 22,93 24,33 Chili 49,55 45,38 49,95 54,60 55,23 Mexique 59,00 58,79 59,56 53,13 52,38 Paraguay 45,49 34,19 39,68 46,32 50,84 Uruguay 29,42 26,75 28,68 27,43 31,54 Venezuela 34,44 33,16 39,60 36,00 41,05 Chine 34,23 36,38 43,89 43,35 49,03 70 Indonésie 79,82 51,91 63,68 61,91 51,13 Japon 16,94 16,35 18,03 18,02 18,88 24 Malaisie 182,37 188,79 199,86 183,99 182,44 Vietnam 76,67 81,17 96,52 95,15 101,27

22

La Chine, une usine mondiale

90% des DVD 75% des jouets 70% des tracteurs 70 % des photocopieurs 65% des équipements sportifs 60 % des bicyclettes 58% des téléphones 50 % des appareils photo 50% des ventilateurs 45% des montres et des horloges 40% des écrans 40 % des fours micro-ondes 36 % des téléviseurs 30 % des climatiseurs 25 % des machines à laver 20 % des réfrigérateurs … …

24

Attraits de l’environnement d’affaires chinois

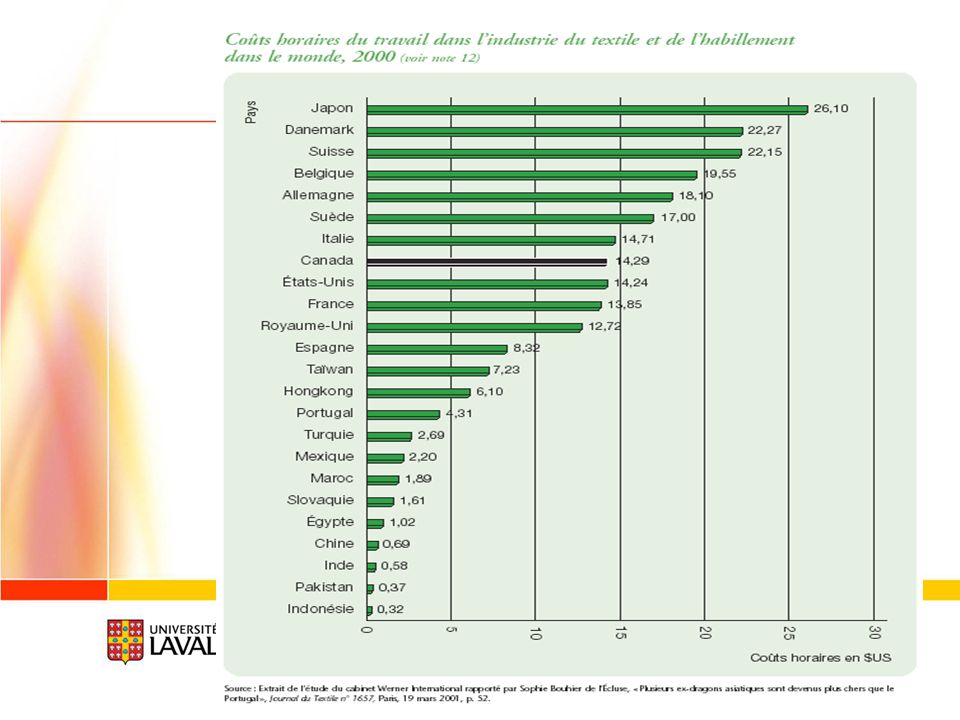

- Main-d’œuvre bon marché et productive: Salaire horaire moyen en Chine : 0.50$ US/h Bassin de travailleurs qualifiés et non qualifiés très important (20 millions de nouveaux travailleurs citadins par an; 300 millions de trop en campagne) Importance actuelle et future du marché chinois Stabilité politique - Avantages concurrentiels: - Traitements fiscaux avantageux (concurrence entre gouvernements locaux) - Taux de change avantageux - Système industriel complet - Faible coûts des infrastructures et des immobilisations - Ressources naturelles et matières premières relativement abondantes et bon marché

Importance actuelle et future du marché chinois. Stabilité politique. - Avantages concurrentiels: - Traitements fiscaux avantageux (concurrence entre gouvernements locaux) - Taux de change avantageux. - Système industriel complet. - Faible coûts des infrastructures et des immobilisations. - Ressources naturelles et matières premières relativement abondantes et bon marché.")

25

La Chine: un pays en voie de développement, mais atypique

Des avantages absolus au niveau des coûts, des avantages comparatifs au niveau de la productivité et des avantages compétitifs dans plusieurs segments du secteur technologique: - selon une étude de McKinsey (2002), la productivité chinoise dans quelques secteurs manufacturiers est déjà 20% plus élevée que celle des pays européens; - 30% des produits exportés en 2004 sont des high-tech; - les investissements en R&D: 1.3% du PIB; - plus de 38 millions de scientifiques et d’ingénieurs; - plus de étudiants chinois à l’étranger; - environ 1 million de demandes pour des brevets, marques et dessins industriels ont été reçues entre 2000 et 2004, dont 90% proviennent de l’intérieur; - de plus en plus de MNE implantent leurs centres de R&D en Chine (déjà plus que 700).

, la productivité chinoise dans quelques secteurs manufacturiers est déjà 20% plus élevée que celle des pays européens; - 30% des produits exportés en 2004 sont des high-tech; - les investissements en R&D: 1.3% du PIB; - plus de 38 millions de scientifiques et d’ingénieurs; - plus de étudiants chinois à l’étranger; - environ 1 million de demandes pour des brevets, marques et dessins industriels ont été reçues entre 2000 et 2004, dont 90% proviennent de l’intérieur; - de plus en plus de MNE implantent leurs centres de R&D en Chine (déjà plus que 700).")

26

Études secondaires et universitaires

Corée 100% % Singapour 74% % Philippines 78% % Thaïlande 59% % Malaisie 64% % Indonésie 56% % Chine 70% %

27

Étudiants en sciences et en génie

Chine 53% Corée 34% Indonésie 28% Malaisie Philippines 23% Thaïlande 20%

28

Les facteurs déterminants de la croissance chinoise

Introduction du système de marché (entreprises privées: 61% en 2004; capitaux étrangers: 8.7% de l’actif total) Pouvoir de mobilisation et de contrôle du Gouvernement Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)

Pouvoir de mobilisation et de contrôle du Gouvernement. Investissements (44.2% en 2004) Marchés internationaux (69.8%) Consommations internes (53%)")

29

La Chine: un pays en voie de développement, mais atypique

La pauvreté assez présente Encore plus de 100 millions de pauvres Le PIB / hab. actuel n’est que celui des Coréens en 1982 et des Japonais en 1961 Il faudrait encore 25 ans pour atteindre le niveau actuel du PIB / hab. japonais et plus que 30 ans pour connaître la situation actuelle des Coréens en ce qui concerne l’écart par rapport aux Américains Mais, un marché de consommation très florissant Une classe moyenne représentant 20% de la population Une croissance annuelle de 20% sur les marchés de produits de luxe; la Chine sera le 2e plus grand marché en 2015 mariages célébrés par jour 7e marché mondial en 2004 (3%), mais 2e en 2014 (11%)

, mais 2e en 2014 (11%)")

30

Évolution du coefficient Engel en Chine

31

Le modèle du développement chinois est remis en cause …

Croissance vs gains réels Croissance vs efficacité économique Croissance vs justice sociale Croissance vs contraintes en ressources Croissance vs développement durable Croissance vs résistance extérieure Ce dont la Chine ne manque pas aujourd’hui, ce sont les PROBLÈMES. Mais, tant et aussi longtemps que la croissance est au rendez-vous, …

32

Les mythes du « Made in China »

Les produits « Made in China » sont le résultat d’une production organisée globalement. Ex: pour les 12 millions de portatifs vendus en 2005 par la Chine aux États-Unis : la majorité des pièces clés (écrans, logiciels, cartes son, disques durs, etc.) sont en réalité importées de partout dans le monde pour être assemblées en Chine. La véritable contribution chinoise dans ce cas ne dépasse même pas 30% de la valeur finale du produit transigé. La Chine ne retient qu’une faible partie de la valeurs ajoutée du « made in Chine ». Ex: pour acheter un Airbus 380, la Chine doit exporter 800 millions de chemises. Une poupée Barbie, produite à 2 $US en Chine, sera vendue en moyenne à 16 $US aux États-Unis.

sont en réalité importées de partout dans le monde pour être assemblées en Chine. La véritable contribution chinoise dans ce cas ne dépasse même pas 30% de la valeur finale du produit transigé. La Chine ne retient qu’une faible partie de la valeurs ajoutée. du « made in Chine ». Ex: pour acheter un Airbus 380, la Chine doit exporter 800 millions de chemises. Une poupée Barbie, produite à 2 $US en Chine, sera vendue en moyenne à 16 $US aux États-Unis.")

33

La Chine: un «col bleu du monde »

6% de la production industrielle mondiale (Japon: 15%, États-Unis: 20%) 40 à 100 Md $ de l’excédent annuel emplois ( emplois directs) Apprentissage technologique et managérial Cependant: 60% sont réalisés par les firmes étrangères implantées en Chine 85% pour des marques étrangères 40% des produits exportés ne sont dotés que d’une faible valeur ajoutée: 800 millions de chemises contre 1 Airbus A-380; poupée Barbie: 2$ vs 16$; prix moyen du produit textile: 4$; … Compétitivité au détriment du bien-être des travailleurs chinois Coûts élevés en approvisionnement (facture du pétrole importé: 2% de PIB de plus) Conséquences écologiques désastreuses (15% de PIB)

40 à 100 Md $ de l’excédent annuel emplois ( emplois directs) Apprentissage technologique et managérial. Cependant: 60% sont réalisés par les firmes étrangères implantées en Chine. 85% pour des marques étrangères. 40% des produits exportés ne sont dotés que d’une faible valeur ajoutée: 800 millions de chemises contre 1 Airbus A-380; poupée Barbie: 2$ vs 16$; prix moyen du produit textile: 4$; … Compétitivité au détriment du bien-être des travailleurs chinois. Coûts élevés en approvisionnement (facture du pétrole importé: 2% de PIB de plus) Conséquences écologiques désastreuses (15% de PIB)")

34

La Chine est en train de «subventionner» les pays étrangers

Prix des produits Incitations fiscales Prix des ressources Coûts des capitaux Projets industriels nuisibles acceptés Conditions sociales des travailleurs Pertes financières (mauvaises créances étrangères: 5% vs %)

")

35

Inefficacité de l’économie chinoise

Deux tiers du financement pour un tiers de la production (étatique) Un système financier inefficace et partiel: mauvaises créances, 30 à 50% du PIB 40% de consommation en ressources énergétiques en plus dans les entreprises sidérurgiques; 30% de plus dans le secteur de l’électricité; 5 fois plus de consommation en eau et 3 fois plus en énergie pour chaque yuans de PIB réalisés; 80% des accidents mortels pour 35% de la production mondiale de charbon … Coexistence de la pénurie et de la surproduction (86% de produits concernés) Investissements pour des intérêts politiques Investissements spéculatifs (immobilier,…)

Un système financier inefficace et partiel: mauvaises créances, 30 à 50% du PIB. 40% de consommation en ressources énergétiques en plus dans les entreprises sidérurgiques; 30% de plus dans le secteur de l’électricité; 5 fois plus de consommation en eau et 3 fois plus en énergie pour chaque yuans de PIB réalisés; 80% des accidents mortels pour 35% de la production mondiale de charbon … Coexistence de la pénurie et de la surproduction (86% de produits concernés) Investissements pour des intérêts politiques. Investissements spéculatifs (immobilier,…)")

36

Injustice sociale Les écarts se creusent dans les villes

Coefficient de GINI: en 1996, en 1998, en 1999, en 2000 20% de personnes disposent de plus de 50% de la richesse, 4.7% pour les 20% les plus pauvres 50% des citadins et 90% de la population agricole n’ont aucune protection médicale Les écarts augmentent entre les villes et les campagnes Plus que 6 fois de différence au niveau des revenus et du pouvoir d’achat 300 à 400 millions de main-d’œuvre en trop dans les campagnes

37

La Chine face aux conflits commerciaux

Cible des procès anti-dumping (15% du monde, 60 cas en 2002 et 49 en 2003) Conflits liés à des problèmes de prix, de normes, de conditions de travail, de non-respect du droit de propriété intellectuelle, de taux de change, etc. Contestations de la part des pays développés mais aussi des pays en développement Les pays occidentaux refusent de reconnaître l’économie chinoise comme une économie de marché

Conflits liés à des problèmes de prix, de normes, de conditions de travail, de non-respect du droit de propriété intellectuelle, de taux de change, etc. Contestations de la part des pays développés mais aussi des pays en développement. Les pays occidentaux refusent de reconnaître l’économie chinoise comme une économie de marché.")

38

La Chine face à la pénurie des ressources

Pauvreté relative en ressources: 7% de la terre cultivable du monde, 6% de l’eau potable, 4% des forêts, 1.8% des réserves pétrolières, 0,7% du gaz naturel En 2004, la Chine consomme déjà 20% de l’aluminium mondial, 35% de l’acier, 35% du charbon, 45% du ciment, 8% du pétrole, … Autosuffisance en énergie en 2004: 94% Le charbon demeure la plus importante ressource énergétique chinoise (70% du total). 40% du pétrole est importé (Arabie Saoudite, Iran, Sultanat d’Oman, …) En 2020, la consommation de charbon et de pétrole doublerait Une augmentation du prix du pétrole de 10$ réduirait le PIB de 0.5%

. 40% du pétrole est importé (Arabie Saoudite, Iran, Sultanat d’Oman, …) En 2020, la consommation de charbon et de pétrole doublerait. Une augmentation du prix du pétrole de 10$ réduirait le PIB de 0.5%")

39

La Chine est durement touchée par la pollution et les pluies acides (une perte de 10% du PIB par an) Source: Images économiques du monde 2005

Source: Images économiques du monde 2005")

40

Nouvelle stratégie chinoise de développement

Plus de valeur ajoutée Plus d’efficacité Plus sociale Plus écologique Plus diplomatique Objectifs visés: - Croissance: doubler, en 2010, le PIB par habitant de 2000 - Efficacité (consommation des ressources énergétiques par chaque unité du PIB): 20% de moins en 2010 qu’en 2005 - Capacité d’innovation: parmi les 20 premiers en 2020 - Niveau de vie: un pays développé en 2050

: 20% de moins en 2010 qu’en Capacité d’innovation: parmi les 20 premiers en Niveau de vie: un pays développé en")

41

Facteurs de croissance en Chine pour l’avenir

Augmentation de la consommation intérieure (surtout celle de la population rurale) Urbanisation (40% vs 60% en Asie) Croissance du secteur tertiaire (40.7% vs 70% et plus) Amélioration de la compétitivité des produits chinois sur le marché international (coûts de main d’oeuvre, productivité et qualité) Développement des domaines de haute technologie

Urbanisation (40% vs 60% en Asie) Croissance du secteur tertiaire (40.7% vs 70% et plus) Amélioration de la compétitivité des produits chinois sur le marché international (coûts de main d’oeuvre, productivité et qualité) Développement des domaines de haute technologie.")

42

Partie 2 Les relations commerciales entre le Canada / le Québec et la Chine: une relation gagnant/perdant, perdant/perdant ou gagnant/gagnant?

44

Punish Us, Please by Jim Stanford, Canadian Auto Workers, No 80, 25 avril 2004

Chinese officials have hinted darkly that if Canadian politicians express support for Tibetan independence in meetings with the Dalai Lama, there could be repercussions for our bilateral trade. We should take them up on that offer. Because the evidence is mounting that trade with China is doing us much more harm than good. A decade ago, we had a modest, balanced trading relationship. Since then, our exports to China have grown by $2 billion - but our imports have grown 8 times as much. That makes China our second-largest trading partner, and our $15 billion bilateral deficit is our largest anywhere. That imbalance represents at least 50,000 lost Canadian jobs. The bleeding is set to accelerate in the years to come, as Chinese exports become more diverse and technically sophisticated. Stop thinking about plastic toys from McDonald's; start thinking about cars, computers, and airplanes. Free-traders have a pat answer. China is a low-cost, labour-intensive country. It's good for us to import labour-intensive goods from them, in return for exports of knowledge-intensive goods and services from us. That's how "comparative advantage" works. Yet this standard free-trade model has never been more out to lunch than in explaining Canada-China trade. China's boom does not reflect a natural abundance of labour (which every poor country has). It reflects a deliberate, semi-planned strategy to construct advantage in increasingly sophisticated industries, with the help of powerful state interventions: subsidized capital, investments in infrastructure, a managed currency, and - of course - forcibly cheap and compliant labour.

. It reflects a deliberate, semi-planned strategy to construct advantage in increasingly sophisticated industries, with the help of powerful state interventions: subsidized capital, investments in infrastructure, a managed currency, and - of course - forcibly cheap and compliant labour.")

45

What's more, our puny stake in China's phenomenal growth - $5 billion annual exports to a country with GDP approaching $10 trillion - does not mostly reflect our "brains." It is our traditional commodity industries (minerals, agriculture, and other resources) that will capture most of the crumbs coming our way from China's economic miracle. Believe it or not, trade with China is reinforcing our historical status as an exporter of staples, even as they work consciously to escape their role as a supplier of cheap labour. Standard responses to the Chinese trade threat won't even slow the coming explosion of our jobs-destroying bilateral deficit. Investing in education for Canadian workers is no panacea: workers in China, India, and elsewhere are just as capable of learning high-tech skills as Canadians are. Easing interest rates won't help much, either - beyond undoing some of the damage of last year's run-up in the loonie. Pressing China to float its currency (the current U.S. tactic) will make hardly any difference: the yuan could double tomorrow, and companies would still be flocking there. Ultimately, it will require direct measures to limit trade imbalances and force Chinese planners to buy as much from us as we buy from them. Fortunately, by threatening their own retaliation for our hospitality to the Dalai Lama, the Chinese have made it easy. We'll let them disrupt this one-sided relationship, instead of us. Applying my well-known diplomacy and tact, I therefore propose an escalating 8-point strategy to disrupt our trade. It's sure to get a rise out of China's touchy apparatchiks, and provoke the punishment we so richly deserve: Appoint Iona Campagnolo as our new ambassador to Beijing - after she takes an assertiveness-training course. Make the Dalai Lama an honorary citizen of Canada (his purchases of incense can stay GST-exempt). Keep Canada's team home from the 2008 summer Olympics in Beijing. (The only risk is that no-one might notice.) Lend Don Cherry to provide commentary for Tibetan hockey games (since his days at CBC are numbered anyway). Invite Tibet to join NAFTA - with appropriate dispensation for their softwood lumber exports. Pay $100 million to several ad agencies to sponsor patriotic Tibetan festivities. Organize an official bilateral cultural exchange. Tibet would send us a traveling exhibit of artifacts from Lhosa, and we would send them DVDs of the Trailer Park Boys. Send MP Dennis Mills to shout "Vive le Tibet libre!" from a balcony of the Imperial Palace. If all else fails, we could always just get down on our knees and plead for sanctions. I know it sounds kinky to beg for punishment. But in this case, the facts are clear: it's gonna hurt them far more than it hurts us. Jim Stanford is economist with the Canadian Auto Workers. He owns no handcuffs, whips, or leather straps.

will make hardly any difference: the yuan could double tomorrow, and companies would still be flocking there. Ultimately, it will require direct measures to limit trade imbalances and force Chinese planners to buy as much from us as we buy from them. Fortunately, by threatening their own retaliation for our hospitality to the Dalai Lama, the Chinese have made it easy. We ll let them disrupt this one-sided relationship, instead of us. Applying my well-known diplomacy and tact, I therefore propose an escalating 8-point strategy to disrupt our trade. It s sure to get a rise out of China s touchy apparatchiks, and provoke the punishment we so richly deserve: Appoint Iona Campagnolo as our new ambassador to Beijing - after she takes an assertiveness-training course. Make the Dalai Lama an honorary citizen of Canada (his purchases of incense can stay GST-exempt). Keep Canada s team home from the 2008 summer Olympics in Beijing. (The only risk is that no-one might notice.) Lend Don Cherry to provide commentary for Tibetan hockey games (since his days at CBC are numbered anyway). Invite Tibet to join NAFTA - with appropriate dispensation for their softwood lumber exports. Pay $100 million to several ad agencies to sponsor patriotic Tibetan festivities. Organize an official bilateral cultural exchange. Tibet would send us a traveling exhibit of artifacts from Lhosa, and we would send them DVDs of the Trailer Park Boys. Send MP Dennis Mills to shout Vive le Tibet libre! from a balcony of the Imperial Palace. If all else fails, we could always just get down on our knees and plead for sanctions. I know it sounds kinky to beg for punishment. But in this case, the facts are clear: it s gonna hurt them far more than it hurts us. Jim Stanford is economist with the Canadian Auto Workers. He owns no handcuffs, whips, or leather straps.")

48

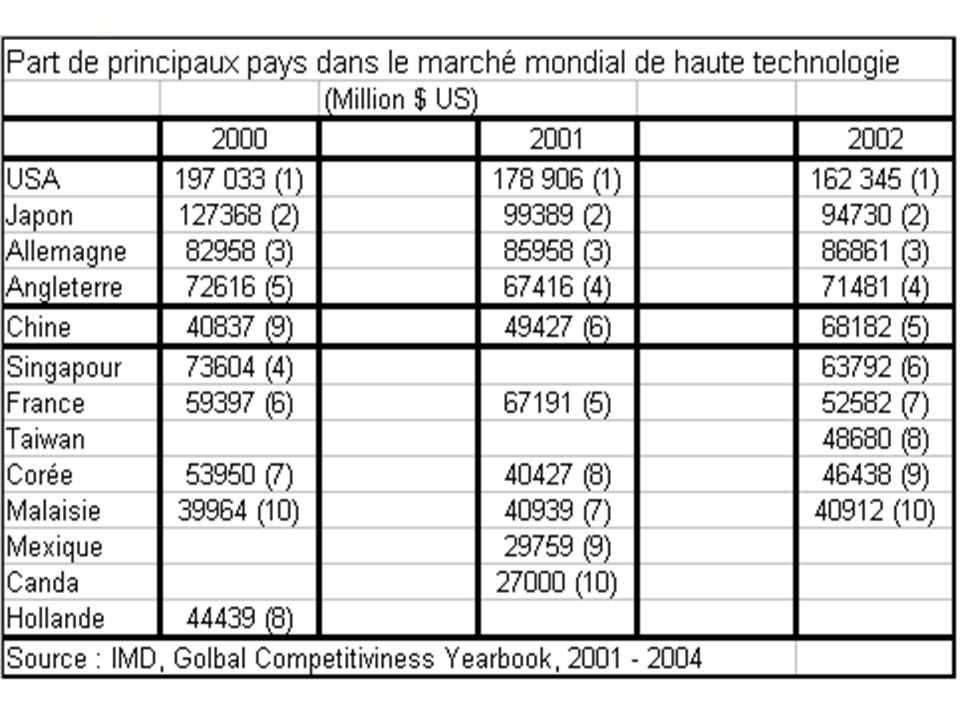

Principaux partenaires commerciaux de la Chine en 2005

Origine des import. en 2005 Pays Part (%) Japon 15.2% Corée du Sud 11.6% ASEAN 11.4% Taiwan 11.3% UE 11.1% États-Unis 7.4% Australie 2.5% Russie 2.4% Arabie Saoudite 1.9% Hong Kong Destination des export. en 2005 Pays Part (%) États-Unis 21.4% UE 18.9% Hong Kong 16.3% Japon 11.0% ASEAN 7.3% Corée du Sud 4.6% Taiwan 2.2% Russie 1.7% Canada 1.5% Australie Source: Ministère du commerce de la Chine

Japon. 15.2% Corée du Sud. 11.6% ASEAN. 11.4% Taiwan. 11.3% UE. 11.1% États-Unis. 7.4% Australie. 2.5% Russie. 2.4% Arabie Saoudite. 1.9% Hong Kong. Destination des export. en Pays. Part (%) États-Unis. 21.4% UE. 18.9% Hong Kong. 16.3% Japon. 11.0% ASEAN. 7.3% Corée du Sud. 4.6% Taiwan. 2.2% Russie. 1.7% Canada. 1.5% Australie. Source: Ministère du commerce de la Chine.")

49

Impacts « cachés » sur le Canada

Une économie de plusieurs milliards par an pour les consommateurs Augmentation du niveau de vie de 5 à 10% Amélioration de la compétitivité internationale Effets sur la croissance économique Emplois créés dans des domaines reliés Revenus des entreprises canadiennes implantées en Chine

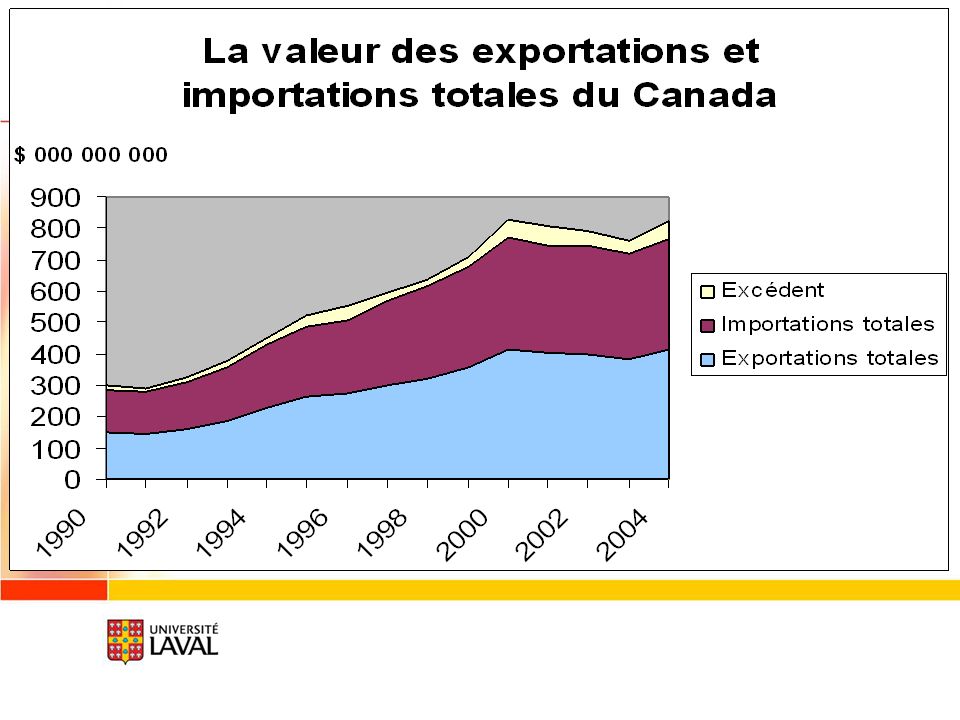

50

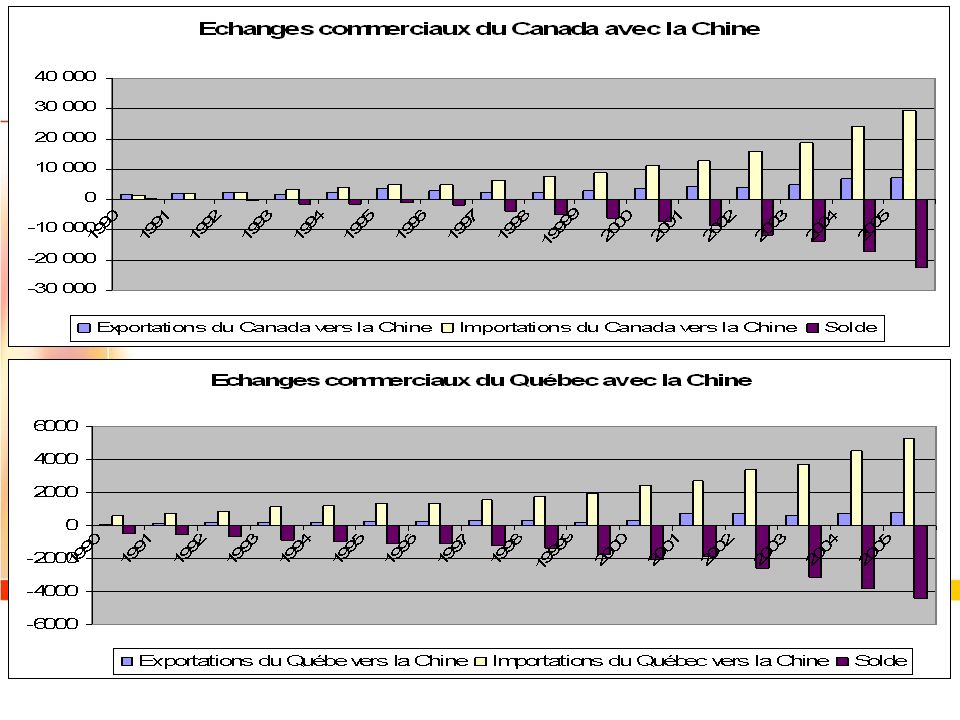

Importations canadiennes en provenance de la Chine

2004 – millions de dollars canadiens Produit Valeur Variation (%) Machines 55.58 Matériel électrique 32.77 Jouets et équipement de sport 6.38 Mobilier et literie 29.99 Vêtements tissés 15.08 Chaussures 913.18 5.34 Vêtements tricotés 887.79 29.34 Produits de fer et d'acier 752.29 38.66 Plastique 721.32 12.35 Instruments médicaux et optiques 680.73 24.53 Sources: World Trade Atlas

Machines Matériel électrique Jouets et équipement de sport Mobilier et literie Vêtements tissés Chaussures Vêtements tricotés Produits de fer et d acier Plastique Instruments médicaux et optiques Sources: World Trade Atlas.")

51

Exportations canadiennes à destination de la Chine

millions de dollars canadiens Produit Valeur Variation (%) Pâte de bois 23.36 Produits chimiques organiques 868.68 107.8 Céréales 766.57 1059.5 Machines 320.76 28.86 Poisson et fruits de mer 295.17 17.59 Engrais 274.86 7.52 Matériel électrique 251.67 -7.83 Nickel 232.15 152.27 Minerais, scories et cendres 161.13 9.12 Gras et huiles 152.79 158.45 Sources: World Trade Atlas

Pâte de bois Produits chimiques organiques Céréales Machines Poisson et fruits de mer Engrais Matériel électrique Nickel Minerais, scories et cendres Gras et huiles Sources: World Trade Atlas.")

52

Source: l’Observateur Économique Canadien, juin 2005

54

Nous ne sommes pas si perdants et la Chine n’est pas si gagnante

Nous ne sommes pas si perdants et la Chine n’est pas si gagnante. Cependant, nous devons faire mieux!

55

quel positionnement et quelles stratégies?

Partie 3 Les entreprises québécoises et canadiennes face à l’émergence de la Chine: quel positionnement et quelles stratégies?

56

La Chine va rester le géant des produits manufacturiers

57

La Chine: un lab mondial

La Chine: un lab mondial? Résultats d’un sondage réalisé par « The Economist » en 2005 auprès des firmes américaines Pays privilégiés pour l’implantation des centres de R&D dans les prochaines années : Chine (39%) États-Unis (29%) Inde (28%) Facteurs déterminants: Avantages fiscaux (70%) Marché intérieur actuel et futur Coûts de M-D Abondance de M-D qualifiée

États-Unis (29%) Inde (28%) Facteurs déterminants: Avantages fiscaux (70%) Marché intérieur actuel et futur. Coûts de M-D. Abondance de M-D qualifiée.")

59

La compétition des pays émergents

Tiré de Goldman Sachs, Octobre

60

Évolution du PIB mondial Source: Keystone India

61

Le pire est-il à venir ?

64

Le Québec/le Canada face à l’émergence de la Chine

L’émergence de la Chine représente autant une menace qu’une opportunité. C’est surtout un défi. Si la Chine n’était pas le fournisseur majeur des biens de consommation sur le marché des pays occidentaux, un autre pays en voie de développement le serait. Ce qui importe, c’est de pouvoir profiter des facteurs concurrentiels de la Chine en notre faveur, et ne pas de vouloir battre la Chine à tout prix et encore moins de rompre les liens avec elle. Pour réussir la compétition globale, il faut que les entreprises mettent plus d’emphase sur le développement de nouvelles compétences distinctes, au lieu de tenter uniquement de préserver tout ce qui existe. Il faut savoir faire différemment des concurrents principaux, au lieu de se contenter de les suivre passivement. Les occasions d’affaires présentées par la Chine sont trop belles pour qu’on les laisse passer. Les marchés chinois sont trop compliqués pour qu’on les traite à la légère.

65

Choix stratégique fondamental

Faire seul : exceller dans les domaines où nous détenons des atouts distincts, ou où il y a des enjeux stratégiques pour notre avenir; Faire faire : délocaliser de façon sélective et réfléchie certaines activités dans lesquelles nous avons peu d’avantages concurrentiels afin d’exploiter les forces de la Chine pour renforcer notre compétitivité internationale et même pour éviter la disparition complète de certaines filières industrielles; Faire ensemble : exploiter la complémentarité et la synergie sous forme de partenariat; Ne pas faire ou ne plus faire : être capable de mener des changements radicaux nécessaires afin d’assurer de la pérennité des entreprises.

66

Stratégies concurrentielles possibles face à la Chine

Dans les industries intensives en main-d’œuvre et en capitaux Intégration par spécialisation (délocalisation) Confrontation par différenciation Évitement par focalisation (niche) Pénétration par segmentation Dans les industries intensives en connaissances Exploitation par pénétration Intégration par collaboration Positionnement! Positionnement!! Positionnement!!!

Confrontation par différenciation. Évitement par focalisation (niche) Pénétration par segmentation. Dans les industries intensives en connaissances. Exploitation par pénétration. Intégration par collaboration. Positionnement! Positionnement!! Positionnement!!!")

67

Pour réussir dans les affaires avec la Chine, il faudrait une démarche

plus proactive plus réfléchie plus adaptée plus concertée plus continuelle plus soutenue

69

La Chine n’est pas un ensemble homogène

Deux mondes: villes vs campagnes 31 (34) régions administratives Trois grandes parties: Est vs Centre vs Ouest Trois pôles de croissance: Delta de la rivière des Perles vs Delta de Yangzi vs Bohai Près de 700 villes Centres de développement privilégiés Segmentation ! Segmentation !! Segmentation !!!

régions administratives. Trois grandes parties: Est vs Centre vs Ouest. Trois pôles de croissance: Delta de la rivière des Perles vs Delta de Yangzi vs Bohai. Près de 700 villes. Centres de développement privilégiés. Segmentation ! Segmentation !! Segmentation !!!")

70

Quelques traits culturels des Chinois d’aujourd’hui

Matérialisme Volontarisme Conformisme Pragmatisme Collectivisme Attachement à la famille Confucianisme, Capitalisme et Communisme sont les sources de la culture chinoise d’aujourd’hui

71

Chaire en stratégies d’affaires globales et marchés émergents asiatiques

Responsable: Dr. Zhan Su Faculté des sciences de l’administration, Université Laval Mission: la sensibilisation à la nouvelle réalité de la compétition asiatique; la veille stratégique sur l’évolution des marchés émergents asiatiques; le développement d’outils d’aide à la prise de décision; la formation de spécialistes en la matière; l’assistance et la consultation auprès des entreprises et des organisations.

72

Activités envisagées:

Chaire en stratégies d’affaires globales et marchés émergents asiatiques Responsable: Dr. Zhan Su Faculté des sciences de l’administration, Université Laval Activités envisagées: création d’un équipe de recherche spécialisée sur le monde asiatique; publication d’un bulletin mensuel thématique; organisation d’une série de conférences / séminaires pour les gens d’affaires; création et animation d’un cercle de gens d’affaires intéressés sur l’Asie formations sur mesure pour les entreprises; … …

73

Nous sommes condamnés à mener des changements

Nous sommes condamnés à mener des changements. Sinon, le pire est à venir. « Ce ne sont pas les espèces les plus fortes qui survivent, ni les plus intelligentes, mais celles qui s’adaptent le mieux au changement. » Charles Darwin

Présentations similaires

Montréal, le 27 avril 2006 LHonorable Donald J. Johnston,>")

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")