Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Finance internationale

Catherine Kosma-Lacroze

2

SOMMAIRE Le système financier international

Modes de financement des opérations courantes La gestion des risques

3

LE SYSTÈME FINANCIER INTERNATIONAL

1. Structure de système financier international Institutions Internationales Marchés financiers Pratiques des pouvoirs publics, des entreprises et des particuliers FMI

4

2. Le Fonds Monétaire International

Historique: issu des Accords de Bretton Woods (22 juillet 1944). Contribution importante de John Mayard Keynes. Date de création: 1945. Harry Dexter White, économiste au Département du Trésor des États-Unis (à gauche), et John Maynard Keynes, économiste britannique

. Contribution importante de John Mayard Keynes. Date de création: Harry Dexter White, économiste. au Département du Trésor. des États-Unis (à gauche), et John Maynard Keynes, économiste britannique.")

5

Nombre de pays membres: 185

Objectifs: promouvoir l’expansion harmonieuse du commerce mondial et la stabilité des changes, de décourager le recours aux dépréciations concurrentielles et de faciliter la résolution des problèmes de balance des paiements. DTS: (droit de tirage spécial) crée en Panier de monnaies de référence (dollar, euro, livre sterling et yen).

crée en Panier de monnaies de référence (dollar, euro, livre sterling et yen).")

6

Raisons conduisant à l’intervention du FMI:

Les investisseurs peuvent se retirer soudainement et massivement d'un pays s'ils estiment que sa politique économique est inadaptée . Les crises qui éclatent dans un pays ou une région peuvent se propager très vite à d'autres économies (ex. crise financière asiatique de , crise des subprimes). Les mauvaises pratiques sur les marchés financiers.

. Les mauvaises pratiques sur les marchés financiers.")

7

Coopération du FMI avec l’OMC:

Mise en place du MIC (Mécanisme d’intégration commerciale). Il est à la disposition de tous les pays membres dont la situation de la balance des paiements provoque des conséquences sur la libéralisation des échanges commerciaux (risque de non-transfert; cessation des paiements).

. Il est à la disposition de tous les pays membres dont la situation de la balance des paiements provoque des conséquences sur la libéralisation des échanges commerciaux (risque de non-transfert; cessation des paiements).")

8

3. Les marchés financiers

Historique: Embryon des marchés financiers en Grèce de l’antiquité (sur l’Agora où des marchands et changeurs installaient leurs « trapeza » ) et à Rome (« collegia mercatorum » où s’échangeaient les effets de commerce et les devises) 1630: apparition de la première bourse à Amsterdam (les spéculateurs ne s’échangeaient pas des titres mais des promesses de titres qu’ils s’engageaient à livrer et à payer à un jour, une semaine ou un mois.) Apparition des premières spéculations. Année 90: internationalisation des marchés financiers.

et à Rome (« collegia mercatorum » où s’échangeaient les effets de commerce et les devises) 1630: apparition de la première bourse à Amsterdam (les spéculateurs ne s’échangeaient pas des titres mais des promesses de titres qu’ils s’engageaient à livrer et à payer à un jour, une semaine ou un mois.) Apparition des premières spéculations. Année 90: internationalisation des marchés financiers.")

9

Les risques: La spéculation. Illustration: le jeu de l’enchère à un euro. La contamination. Exemple de la crise des subprimes

10

Etude de cas: les conséquences de la crise des subprimes

1-Rappel de la crise « Subprimes » (crédits à haut risque): crédits hypothécaires à taux variables (crédits immobiliers) accordés à une clientèle peu solvable

: crédits hypothécaires à taux variables (crédits immobiliers) accordés à une clientèle peu solvable.")

11

2- Conséquences sur les matières premières:

Perte de confiance de la part des investisseurs aux banques et aux marchés financiers. Ils retirent leurs investissements des places boursières et les investissent sur les « valeurs sûres » (les matières premières) Conséquence: flambée des cours des matières premières . Répercussion du prix des matières premières sur le prix des produits manufacturés.

Conséquence: flambée des cours des matières premières . Répercussion du prix des matières premières sur le prix des produits manufacturés.")

12

Tableau « retour sur terre après la spéculation »

13

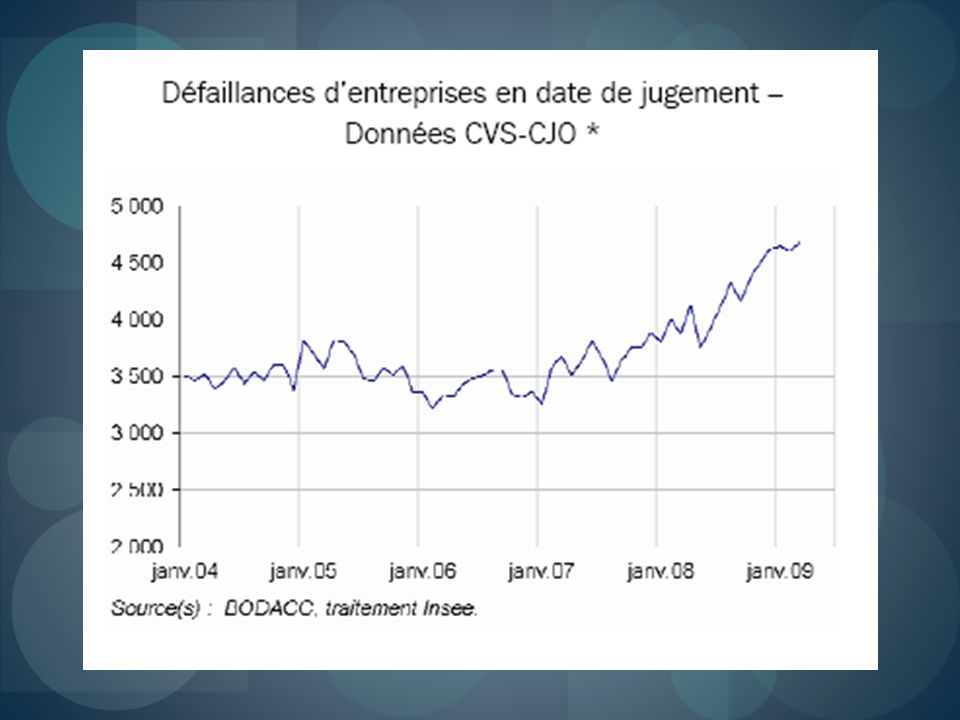

3- Conséquences sur les entreprises

Crédit crunch: diminution des crédits prodigués par les établissements financiers, autant aux entreprises qu'aux ménages. Les banques prêtent moins et l'économie se retrouve en manque de liquidités. Conséquence: les entreprises ne peuvent pas financer leurs opérations courantes. Diminution des exportations. Risque de faillite, licenciements économiques et chômage technique. Solution: intervention des banques centrales (baisse des taux directeurs et financement des banques)

")

14

Allemagne Source: XerfiPrevisis, sept.2009

16

Source: XerfiPrevisis, sept.2009

17

Aggravation de défaillances de paiement: l’exemple des entreprises indiennes et chinoises:

Rappel des délais standard de paiement: 60 jours en Chine, 30 jours en Inde. Reprise économique dans les deux pays dès le premier semestre 2009. Cependant, progression des retards de paiement. En Chine, 65% des entreprises subissent en moyennent plus de 30 jours de retard de paiement. En Inde, 90% des entreprises subissent des retards de paiement

18

4- Conséquences sur les comportements des consommateurs

Changement des habitudes de consommation: recherche des « bonnes affaires » dans les magasins, augmentation des achats sur Internet, report de l’achat des produits jugés « non indispensables », retour de l’épargne. Cas des transports: habitude du covoiturage.

19

Tableau « consommation 2009: la France et l’Italie en état de survie »

20

Les Etats-Unis Source: XerfiPrevisis, sept.2009

21

Tableau « les cours du brut se détendent »

22

Source: XerfiPrevisis, sept.2009

23

4. Les opérateurs privés: les entreprises

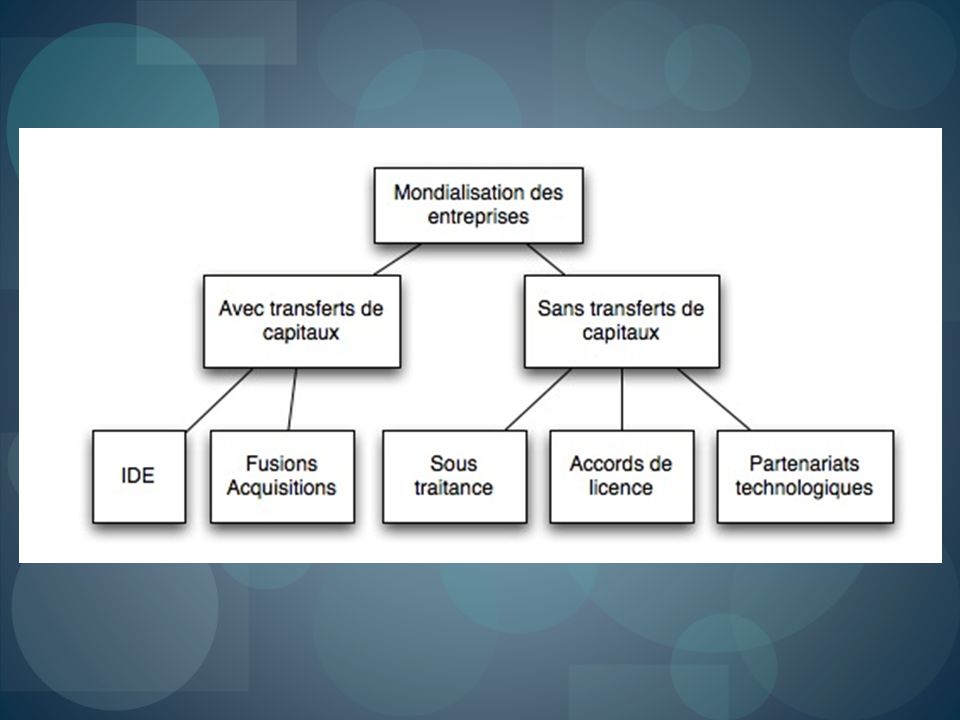

Les activités des entreprises ayant des incidences sur le circuit financier: Les exportations-importations (incidences sur la balance des paiements des Etats); Les IDE (investissements directs à l’étranger) Le financement des opérations commerciales. Risque de comportements déviants (spéculation, investissements off-shore dans objectif d’évasion fiscale).

; Les IDE (investissements directs à l’étranger) Le financement des opérations commerciales. Risque de comportements déviants (spéculation, investissements off-shore dans objectif d’évasion fiscale).")

24

Souce: www.abcbourse.com

26

Modes de financement des opérations courantes

Les besoins de financement Les créances clients Les techniques de financement à court terme Les techniques de financement à moyen terme - le forfaiting Etude de cas

27

1. Les besoins de financement

Stratégie d’ internationalisation Type d’opération envisagée Besoins de financement Exportation Vente directe Vente en coopération Vente par intermédiaires Financement des créances clients Financement des stocks Financement des travaux en cours Financement de l’acquisition des biens IDE Création de filiale Prise de participation Joint-venture Financement de l’implantation Financement du début d’exploitation Désengagement d’activité Licensing Outsourcing Pas de besoins particuliers de financement

28

Durée totale du crédit: 93 jours

2. Les créances clients 2. 1. Exemple de vente en FOB Marseille +3 jours +90 jours Sortie d’usine Chargement à bord du navire à Marseille Livraison Paiement Durée totale du crédit: 93 jours

29

Durée totale du crédit: 4 mois

2.2. Exemple de vente en DEQ Shanghai +4 semaines +90 jours Sortie d’usine Arrivée du navire au port de Shanghai Livraison Paiement Durée totale du crédit: 4 mois

30

3. Les techniques de financement à court terme

L’escompte: il permet à l’entreprise d’obtenir tout de suite la somme de la créance en échange de l’effet de commerce qu’elle détient. La mobilisation au titre de la loi Daily: cession de plusieurs créances en même temps sans besoin d’endosser chacune d’elles. Crédit de préfinancement: crédit de trésorerie mobilisable auprès de la Banque de France. Entreprises bénéficiaires: celles qui exportent directement leurs produits, marchandises ou prestations. Crédit de trésorerie spécialisé: assurance prospection COFACE.

32

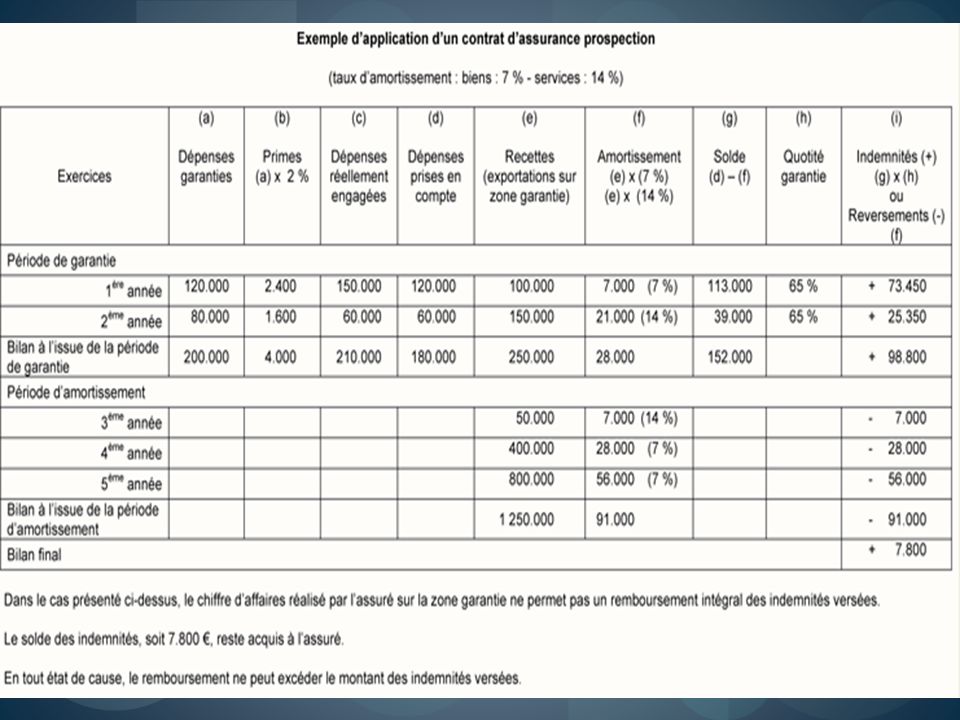

Exercice Une entreprise a fait une demande à la COFACE pour une assurance prospection, sur la base d’un budget prévisionnel de euros pour un exercice unique de garantie de 12 mois et suivi de 2 exercices de 12 mois chacun d’amortissement. Elle souhaite bénéficier du système d’avance sur indemnité. La prime est de 5% du budget, soit euros. Le taux d’amortissement fixé au contrat est de 7%. La quotité garantie est de 65%. Lors de l’opération, les dépenses engagées par l’entreprise s’élèvent à euros A la fin de l’opération, l’entreprise a réalisé euros de C.A.

33

L’avance en devises: À l’importation:à partir de l’émission de la facture, l’importateur obtient de sa banque une avance du même montant que la facture en devises (celles utilisées pour la transaction). Cette somme est immédiatement affectée au règlement de la facture À l’exportation:voir schéma.

. Cette somme est immédiatement affectée au règlement de la facture. À l’exportation:voir schéma.")

34

Exportateur Importateur Banque de l’exportateur

Vente des devises en monnaie nationale Paiement de la facture en devises Exportateur Importateur Prêt en devises Remboursement du prêt avec les devises de l’importateur Banque de l’exportateur

35

Exportateur Importateur Société d’affacturage

L’affacturage international Exportateur Importateur Livraison des marchandises et facturation Cession de la créance Versement de la somme Relance de l’importateur Règlement de la facture Société d’affacturage

36

Les techniques de financement à moyen terme - Le forfaiting

Livraison des marchandises et facturation Exportateur Importateur Envoi de la traite Remise de la traite à l’escompte Paiement de la facture Paiement de la traite Demande d’aval Société de forfaiting Banque de l’acheteur Aval Virement de la somme

37

Les techniques de financement à moyen terme – Le crédit bail international

Expédition de la machine Exportateur Importateur Contrat de crédit-bail Vente de la machine Demande de crédit- bail Versement redevances Paiement Société de crédit-bail française Société de crédit-bail à l’étranger Transmission de la demande

38

Les conditions de paiement d’une exportation en Chine:

4.Étude de cas Les conditions de paiement d’une exportation en Chine: Délais de paiement habituellement utilisés: 90 jours (les importateurs chinois tentent souvent d’obtenir 180 jours!). Acomptes à la commande: le paiement en avance est rare. On peut au mieux négocier un acompte à la commande dont le montant se situera entre 10 et 20% du prix FOB.

. Acomptes à la commande: le paiement en avance est rare. On peut au mieux négocier un acompte à la commande dont le montant se situera entre 10 et 20% du prix FOB.")

39

LA GESTION DES RISQUES

40

Risques encourus lors des opérations

d’exportation

41

2. Risques encourus lors des opérations d’IDE

Lors d’une opération d’implantation (IDE), l’entreprise affronte un certain nombre de risques spécifiques à ce type d’opérations et étroitement liés au lieu d’implantation : le risque juridique vise surtout les changements de législation pouvant affecter considérablement la rentabilité de l’opération, du fait de nouvelles obligations auxquelles l’entreprises sera soumise ; le risque économique, comme par exemple la hausse significative des coûts de fabrication ou de matières premières ; le risque politique (guerres, révolutions, etc.) ainsi le risque d’expropriation et du fait du prince ; le risque commercial qui est abordé de façon « locale », puisque l’entreprise peut recouvrir ses créances plus facilement ; les risques technologiques (ex. adoption d’une nouvelle technologie non encore maîtrisée par l’entreprise lors de l’implantation) et environnementaux (notamment pour respect des normes environnementales).

, l’entreprise affronte un certain nombre de risques spécifiques à ce type d’opérations et étroitement liés au lieu d’implantation : le risque juridique vise surtout les changements de législation pouvant affecter considérablement la rentabilité de l’opération, du fait de nouvelles obligations auxquelles l’entreprises sera soumise ; le risque économique, comme par exemple la hausse significative des coûts de fabrication ou de matières premières ; le risque politique (guerres, révolutions, etc.) ainsi le risque d’expropriation et du fait du prince ; le risque commercial qui est abordé de façon « locale », puisque l’entreprise peut recouvrir ses créances plus facilement ; les risques technologiques (ex. adoption d’une nouvelle technologie non encore maîtrisée par l’entreprise lors de l’implantation) et environnementaux (notamment pour respect des normes environnementales).")

42

3. La prévention du risque

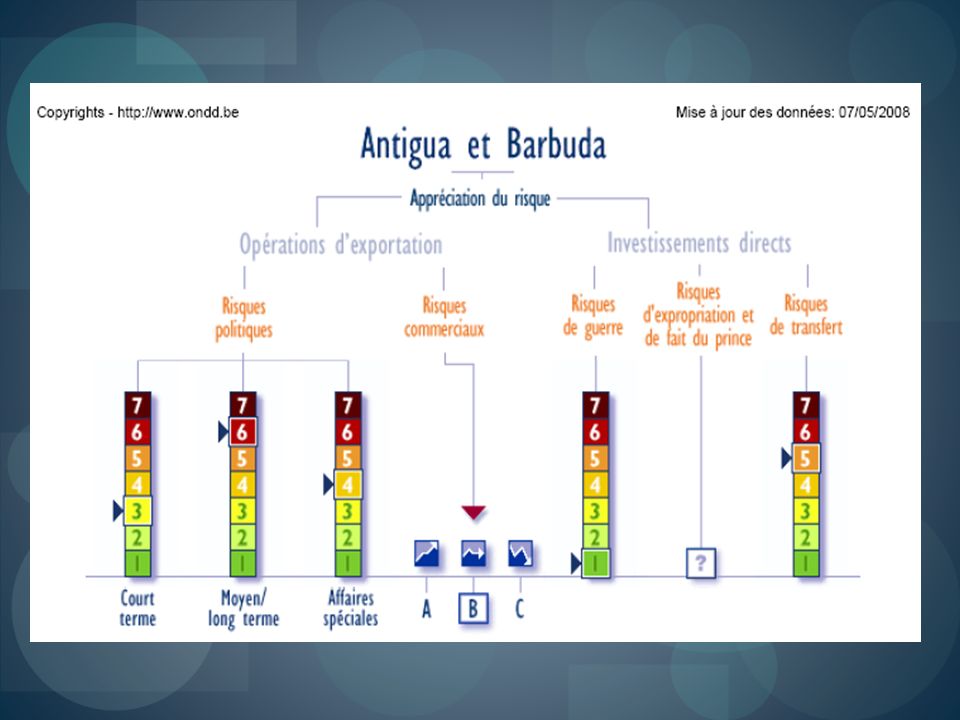

L’exportateur peut prévenir par le moyen : de l’information : auprès d’organismes spécialisés (Coface, Ducroire, Missions économiques, etc). Ces informations porteront sur le risque pays ainsi que sur le risque commercial (c’est-à-dire des informations sur le client ou prospect). Exemple: Antigua et Barbuda.

. Ces informations porteront sur le risque pays ainsi que sur le risque commercial (c’est-à-dire des informations sur le client ou prospect). Exemple: Antigua et Barbuda.")

44

de la rédaction de l’offre et du contrat : il faut prendre en compte les spécificités juridiques du contrat de vente internationale. Exemple de la clause de hardship ou economic dislocation: « En cas d’événement majeur, imprévisible par l’une des parties, le contrat sera renégocier en vue de rééquilibrer les obligations des parties. En cas d’impossibilité absolue, le contrat sera résilié ». Voir également clauses d’indexation du suivi de l’exécution du contrat : il est impératif d’avoir un fichier clients mis à jour régulièrement afin de détecter le plus vite possible les éventuelles défaillances.

45

4. La couverture du risque: l’assurance crédit

46

5. Les incidences financières du retard de paiement

(Montant moyen de l’encours client x taux d’intérêt x dépassement en jours du crédit client) / 360 jours

/ 360 jours.")

47

6. La couverture du risque de change

6.1. Les techniques internes de couverture du risque de change Le choix de la monnaie de facturation Le termaillage : cette technique consiste à accélérer ou à retarder les encaissements ou les décaissements des devises étrangères selon l'évolution anticipée de ces devises. Exportateur Importateur Appréciation de la devise Il retarde le paiement Il accélère le paiement Dépréciation de la devise

48

Les clauses d’indexation

Clause d’indexation « tunnel » Elle présente un cours minimum et un cours maximum à l’intérieur desquels le cours de la devise peut fluctuer sans incidence sur le contrat. Clause d’indexation sur une devise Les parties au contrat de vente internationale choisissent une tierce devise comme point de référence pour leurs propres devises. Cette clause permet le partage du risque de change. Clause d’option de devise Elle permet à une des parties au contrat de vente internationale d’utiliser une autre devise (déterminée dans la clause) dans l’hypothèse où la devise choisie pour le paiement dépasserait un certain cours.

dans l’hypothèse où la devise choisie pour le paiement dépasserait un certain cours.")

49

La compensation (« netting ») : technique par laquelle une entreprise limite son risque de change en compensant les encaissements et les décaissements dans la même devise. Cette technique est possible si l’entreprise possède d’établissements dans le pays de la devise. Les swaps : accord conclu entre deux parties qui s'échangent un montant déterminé de devises étrangères et s'engagent mutuellement à effectuer régulièrement des paiements correspondant aux intérêts ainsi qu'à se rendre le montant échangé à une échéance déterminée.

50

6.2. Les techniques externes de couverture du risque de change

Les assurances change : pour opérations ponctuelles ou régulières. Elles couvrent le risque de change pendant le délai de paiement accordé par le contrat de vente internationale à l’acheteur. La couverture sur les marchés à terme : l'exportateur, pour se couvrir contre le risque de change lié à la dépréciation éventuelle d'une devise, vend à terme à sa banque le montant de sa créance. L'importateur, quant à lui, pour se couvrir contre le risque de change lié à l'appréciation éventuelle d'une devise, achète à terme les devises correspondant au montant de sa dette. Il connaît ainsi avec précision le montant en monnaie nationale qu'il devra payer.

51

Les prêts et emprunts en devises : Le prêt en devises permet à l'importateur d'acheter des devises au comptant et de les placer sur les marchés jusqu'au jour de l'échéance de la facture commerciale. A l’inverse, l’exportateur emprunte auprès d’un organisme bancaire ou financier les devises correspondant au montant de la créance à recevoir et les vend aussitôt pour obtenir de la monnaie nationale. Il remboursera ensuite l'emprunt avec les devises versées par son client, en règlement de la facture. L'entreprise annule ainsi le risque de change, et reconstitue sa trésorerie en monnaie nationale.

52

L’option de devises : Contrat optionnel qui permet d’acheter ou de vendre une devise contre une autre à un taux de change spécifié et à une période déterminée.

53

Bibliographie « Xerfi Previsis » n°138, 14 octobre 2008

« Xerfi Previsis », n°147, septembre 2009 INSEE C.Kosma-Lacroze, « Opérations d’import-export », Le génie des glaciers, août 2008 Le MOCI, n°1845, 25 juin-8 juillet 2009.

Présentations similaires