Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le courtier au sein de la réforme des retraites

Participants, par ordre de présentation : Chantal de Truchis : Délégué Général du SYCARIF Bruno Menicucci : CM & Asssociés Laurent Ouazana : Groupe Molitor Patricia Pengov : Aprecialis Animateur : Yan Le Men : GMC Services / Groupe Henner

2

Chantal de Truchis Délégué Général du SYCARIF

Réforme des Retraites : loi n° du 9 novembre 2010 Le report de l’âge légal de départ à la retraite et les novations en matière d’épargne retraite Chantal de Truchis Délégué Général du SYCARIF CT SYCARIF Nantes, 17/06/2011 2 2

3

I. L’AGE LEGAL DE DEPART A LA RETRAITE

- PRINCIPE l’âge légal de départ à la retraite est porté à 62 ans à compter du 1 janvier 2016 (soit pour les assurés nés à compter du 1 janvier 1956) pour les assurés nés avant le 1 juillet 1951, l’âge légal de la retraite reste fixé à 60 ans pour les assurés nés à compter du 1 juillet 1951, cet âge est progressivement repoussé de 60 à 62 ans par ajout de 4 mois supplémentaires pour les générations atteignant l’âge de 60 ans entre le 1 juillet et jusqu’au 31 décembre 2015 Cette disposition est applicable aux pensions liquidées à compter du 1 juillet 2011 CT SYCARIF Nantes, 17/06/2011 3 3

pour les assurés nés avant le 1 juillet 1951, l’âge légal de la retraite reste fixé à 60 ans. pour les assurés nés à compter du 1 juillet 1951, cet âge est progressivement repoussé de 60 à 62 ans par ajout de 4 mois supplémentaires pour les générations atteignant l’âge de 60 ans entre le 1 juillet 2011 et jusqu’au 31 décembre Cette disposition est applicable aux pensions liquidées à compter du 1 juillet CT SYCARIF. Nantes, 17/06/")

4

Tableau actualisé de l’âge légal de la retraite minimum aux assurés

nés à compter du 1 juillet 1951 Date de naissance, à partir du Age minimum de départ à la retraite Date de départ possible 1er juillet 1951 60 ans et 4 mois 1er novembre 2011 1er janvier 1952 60 ans et 8 mois 1er septembre 2012 1er janvier 1953 61 ans 1er janvier 2014 1er janvier 1954 61 ans et 4 mois 1er mai 2015 1er janvier 1955 61 ans et 8 mois 1er septembre 2016 1er janvier 1956 62 ans 1er janvier 2018 CT SYCARIF 4 Nantes, 17/06/2011 4

5

pour « carrières longues », en raison de la pénibilité du travail

- DEROGATIONS Des dérogations permettent aux assurés de partir en retraite avant l’âge légal: pour « carrières longues », en raison de la pénibilité du travail ou pour handicap CT SYCARIF Nantes, 17/06/2011 5 5

6

PENSION DE RETRAITE A TAUX PLEIN

- AGE REQUIS PRINCIPE la liquidation de la retraite à taux plein (50%) est portée à 67 ans à compter du 1 janvier 2016 en présence d’une carrière incomplète (soit à partir de la génération née à compter du 1 janvier 1956) pour la période transitoire qui concerne les assurés nés à compter du 1 juillet 1951, cet âge fixé jusqu’à présent à 65 ans est progressivement porté à 67 ans par augmentation de 4 mois par année pour les générations atteignant l’âge de 60 ans entre le 1 juillet et jusqu’au 31 décembre 2015 CT SYCARIF Nantes, 17/06/2011 6 6

est portée à 67 ans à compter du 1 janvier 2016 en présence d’une carrière incomplète (soit à partir de la génération née à compter du 1 janvier 1956) pour la période transitoire qui concerne les assurés nés à compter du 1 juillet 1951, cet âge fixé jusqu’à présent à 65 ans est progressivement porté à 67 ans par augmentation de 4 mois par année pour les générations atteignant l’âge de 60 ans entre le 1 juillet 2011 et jusqu’au 31 décembre CT SYCARIF. Nantes, 17/06/")

7

Tableau du taux plein automatique entre 65 et 67ans par classe d’âge

Date de naissance, à partir du Age de départ à la retraite à taux plein Date de départ possible, à partir du 1er juillet 1951 65 ans et 4 mois 1er novembre 2016 1er janvier 1952 65 ans et 8 mois 1er septembre 2017 1er janvier 1953 66 ans 1er janvier 2019 1er janvier 1954 66 ans et 4 mois 1er mai 2020 1er janvier 1955 66 ans et 8 mois 1er septembre 2021 1er janvier 1956 67 ans 1er janvier 2023 CT SYCARIF Nantes, 17/06/2011 7 7

8

assuré parent d’un enfant handicapé

DEROGATIONS la faculté de bénéficier dès 65 ans d’une retraite à taux plein dans des conditions précisées réglementairement est prévue pour tenir compte de carrières incomplètes pour des raisons familiales ou de santé : assuré né entre le 1er juillet 1951 et le 31 décembre 1955 inclus, ayant eu ou élevé au moins 3 enfants et ayant interrompu ou réduit leur activité professionnelle pour se consacrer à l'éducation d'au moins l'un d'entre eux dans certaines conditions assuré parent d’un enfant handicapé assuré ayant interrompu son activité professionnelle en qualité d'aidant familial assuré handicapé CT SYCARIF Nantes, 17/06/2011 8 8

9

PENSION DE RETRAITE PLEINE

- PRINCIPE la durée d'assurance nécessaire pour servir une assurance pleine à partir de l’âge légal de départ à la retraite est fixée , chaque année à l'occasion du 56ème anniversaire des assurés. Principe Année de naissance Durée d'assurance nécessaire pour bénéficier du taux plein 1948 (ou avant) 160 trimestres (soit 40 ans) 1949 161 trimestres (soit 40 ans et 3 mois) 1950 162 trimestres (soit 40 ans et 6 mois) 1951 163 trimestres (soit 40 ans et 9 mois) 1952 164 trimestres (soit 41 ans) 1953 165 trimestres (soit 41 ans et 3 mois) 1954 CT SYCARIF Nantes, 17/06/2011 9 9

160 trimestres (soit 40 ans) trimestres (soit 40 ans et 3 mois) trimestres (soit 40 ans et 6 mois) trimestres (soit 40 ans et 9 mois) trimestres (soit 41 ans) trimestres (soit 41 ans et 3 mois) CT SYCARIF. Nantes, 17/06/")

10

- DEROGATIONS : notamment pour l’assuré

inapte au travail (taux d'incapacité d'au moins 50%), handicapé (taux d'incapacité d'au moins 80%), mère de famille ayant élevé au moins 3 enfants de moins de 16 ans, sous certaines conditions de durée d’assurance et d’exercice de métiers ancien combattant ou prisonnier de guerre. CT SYCARIF Nantes,17/06/2011 10 10

, handicapé (taux d incapacité d au moins 80%), mère de famille ayant élevé au moins 3 enfants de moins de 16 ans, sous certaines conditions de durée d’assurance et d’exercice de métiers. ancien combattant ou prisonnier de guerre. CT SYCARIF. Nantes,17/06/")

11

INCIDENCES DE CES MODIFICATIONS :

mise en place d’une gestion des seniors dans l’entreprise incidence du report de l’âge légal de la retraite sur les règles de mise à la retraite d’office sur les régimes d’assurance de retraite complémentaire sur le régime d’assurance chômage sur les régimes de retraite supplémentaires et complémentaire de prévoyance d’entreprise CT SYCARIF Nantes, 17/06/2011 11 11

12

II. L’EPARGNE RETRAITE - Une définition :

"L'épargne retraite, qui vise à compléter les pensions dues au titre des régimes de retraite par répartition légalement obligatoires, permet de disposer, à partir du départ à la retraite, de ressources provenant d'une épargne constituée individuellement ou collectivement à partir de versements sur une base volontaire ou obligatoire réalisés à titre privé ou lors de l'activité professionnelle." - une première ! l’affirmation du caractère complémentaire à la retraite par répartition Une approche descriptive des dispositifs existants : collectifs ou individuels souscrits à titre obligatoire ou facultatif . CT SYCARIF Nantes 17/06/2011 12 12

13

Des novations: Affectation de jours de congés non pris en l’absence de compte épargne temps (CET) Faculté d’affectation par le salarié ne disposant pas d’un compte épargne temps de 5 jours de congés non pris par an (au-delà du congé légal de 24 jours ouvrables) sur un régime de retraite supplémentaire collectif et obligatoire ou sur un Perco. les sommes versées bénéficient d’un régime social et fiscal privilégié . CT SYCARIF Nantes,17/06/2011 13 13

sur un régime de retraite supplémentaire collectif et obligatoire ou sur un Perco. les sommes versées bénéficient d’un régime social et fiscal privilégié . CT SYCARIF. Nantes,17/06/")

14

- Perco : obligation pour tous les accords de participation, quelle qu’en soit la date de conclusion, de prévoir une affectation de la participation soit sur un PEE ou PEI soit une affectation combinée PEE et comptes courants bloqués.Les accords doivent être mis en conformité avant le 1 janvier 2013 obligation de prévoir un fléchage automatique vers le Perco de la moitié des sommes issues de la participation, lorsque le salarié n’a pas choisi d’affecter sa participation au PEE ou sa perception immédiate obligation de prévoir dans les Perco une allocation d’actifs permettant de prévoir une réduction progressive des risques financiers CT SYCARIF Nantes, 17/06/2011 14 14

15

- contrat de retraite supplémentaire à prestations définies collectif et obligatoire

Interdiction de mise en place d’un régime catégoriel en l’absence d’un Perco ou d’un contrat de retraite supplémentaire collectif et obligatoire bénéficiant à l’ensemble du personnel. .Les entreprises ayant un tel contrat catégoriel ouverts au 9 novembre 2010 devront mettre en place un des régimes énoncés au plus tard le 1 janvier 2013. CT SYCARIF Nantes,17/06/2011 15 15

16

- contrat de retraite supplémentaire à cotisations définies collectif et obligatoire

faculté ouverte aux adhérents de procéder à des versements à titre facultatif et individuel dans l’enveloppe fiscale du PERP introduction de 2 nouveaux cas de rachat anticipé : en cas de décès du conjoint ou du partenaire pacsé et de situation de surendettement obligation pour l’assureur de communiquer une estimation annuelle de la rente et une information, le cas échéant, sur les conditions de la transférabilité des droits CT SYCARIF Nantes, 17/06/2011 16 16

17

- PERP : faculté de sortie en capital à hauteur de 20% des droits

CT SYCARIF Nantes 17/06/2011 17 17

18

Retour sur la jurisprudence :

L’égalité de traitement, les arrêts de la cour de cassation du 8 juin 2011 et le projet de décret sur les catégories objectives Les Clauses de désignation et la décision de la CJUE du 3 mars 2011 CT SYCARIF Nantes 17/06/2011 18 18

19

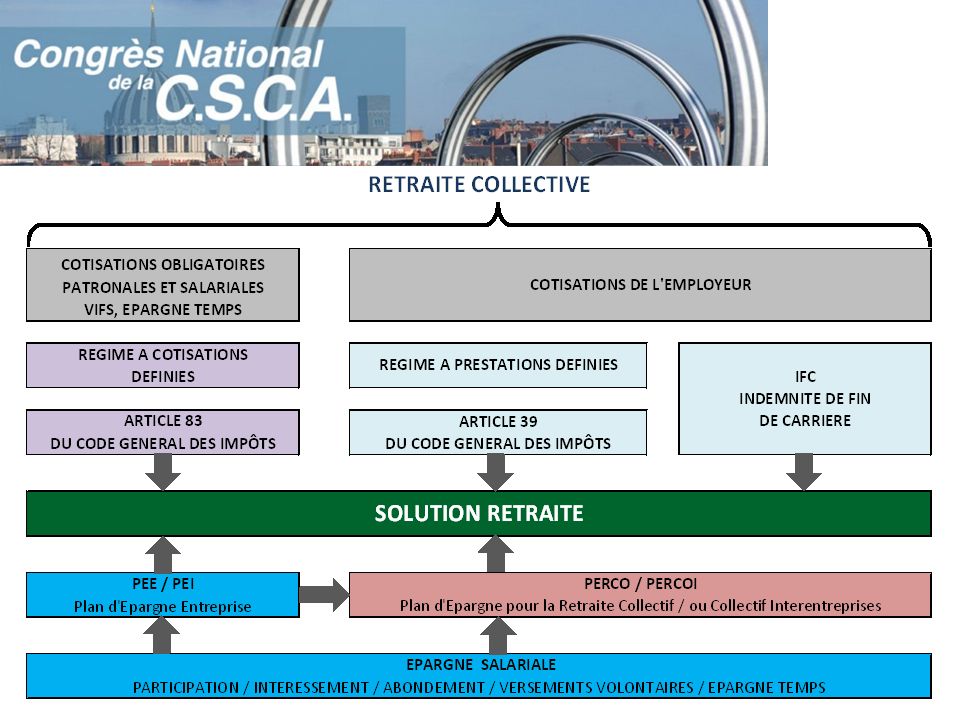

LES SOLUTIONS D’ÉPARGNE – RETRAITE DANS L’ENTREPRISE

Bruno Menicucci – CM & Associés Sycarif

21

MESURES AFFECTANT LES REGIMES DE RETRAITES SUPPLEMENTAIRES

CONTRAT DE RETRAITE A COTISATIONS DEFINIES (ART.83)

")

22

MESURES AFFECTANT LES REGIMES DE RETRAITES SUPPLEMENTAIRES

CONTRAT DE RETRAITE A COTISATIONS DEFINIES (ART.83)

")

23

MESURES AFFECTANT LES REGIMES DE RETRAITES SUPPLEMENTAIRES

CONTRAT DE RETRAITE A COTISATIONS DEFINIES (ART.83) Cas de rachat: Rappel des dérogations : Fin de droits aux allocations chômage, Invalidité de l’assuré en 2ième ou 3ième catégorie de la Sécurité Sociale, Cessation d’activité non salariée de l’assuré, suite à un jugement de liquidation judiciaire, Facultés de rachat supplémentaires: - Décès du conjoint ou du partenaire lié par un pacs, Situation de surendettement de l’assuré.

Cas de rachat: Rappel des dérogations : Fin de droits aux allocations chômage, Invalidité de l’assuré en 2ième ou 3ième catégorie de la Sécurité Sociale, Cessation d’activité non salariée de l’assuré, suite à un jugement de liquidation judiciaire, Facultés de rachat supplémentaires: - Décès du conjoint ou du partenaire lié par un pacs, Situation de surendettement de l’assuré.")

24

MESURES AFFECTANT LES REGIMES DE RETRAITES SUPPLEMENTAIRES

Plan d’ Epargne pour la Retraite Collectif PERCO

25

MESURES AFFECTANT LES REGIMES DE RETRAITES SUPPLEMENTAIRES

Plan d’ Epargne pour la Retraite Collectif PERCO AFFECTATION DE LA PARTICIPATION: A défaut d’autre choix par le salarié, la participation légale est affectée par moitié dans un PERCO s’il existe dans l’entreprise. Ne sont visées que les sommes dont les bénéficiaires n’ont pas demandé le versement immédiat ou l’affectation au PEE. TRANSFERT DES JOURS DE CONGES: Le salarié peut demander le transfert des jours de congés dans les mêmes conditions que celles prévues pour l’art.83. PRISE EN COMPTE DES RISQUES FINANCIERS: Mise en place d’une convention de gestion avec l’assureur limitant progressivement le niveau de risque des placements au fur et à mesure de l’approche de la retraite.

26

Le Compte Epargne Temps (CET)

EPARGNE SALARIALE Le Compte Epargne Temps (CET) RAPPEL DU DISPOSITIF ALIMENTATION: Les jours de congés au-delà des 4 premières semaines, les jours de RTT, etc., Les augmentations ou compléments de salaire, Les versements issus de l’intéressement, Les sommes disponibles au titre de la participation ou d’un PEE, L’abondement des droits de l’employeur. UTILISATION DES DROITS: Pour compléter sa rémunération, indemniser des congés non rémunérés, Alimenter un PEE ou un PERCO, Financer un régime de retraite art.83, Racheter des périodes d’études au régime d’assurance vieillesse.

RAPPEL DU DISPOSITIF. ALIMENTATION: Les jours de congés au-delà des 4 premières semaines, les jours de RTT, etc., Les augmentations ou compléments de salaire, Les versements issus de l’intéressement, Les sommes disponibles au titre de la participation ou d’un PEE, L’abondement des droits de l’employeur. UTILISATION DES DROITS: Pour compléter sa rémunération, indemniser des congés non rémunérés, Alimenter un PEE ou un PERCO, Financer un régime de retraite art.83, Racheter des périodes d’études au régime d’assurance vieillesse.")

27

IMPACTS DE LA REFORME DES RETRAITES SUR LES REGIMES DE PREVOYANCE

Laurent OUAZANA CIPRES vie - Groupe MOLITOR SYNDICAT 10

28

L’essentiel Le relèvement progressif de l’âge minimum

de départ à la retraite de 60 ans à 62 ans Provisionnement supplémentaire Tarif supplémentaire (majo garantie) Le relèvement de l’âge de départ à la retraite à taux plein de 65 à 67 ans Fin de la mise à la retraite d’office des Salariés invalides de 1ère catégorie à 60 ans Baisse des IJ SS (1,36%) Majo IJ complémentaires Changement des modalités de calcul des indemnités journalières de la Sécurité Sociale qui seront déterminées sur la base de 365 jours au lieu (360 jours avant)

Le relèvement de l’âge de départ à la retraite. à taux plein de 65 à 67 ans. Fin de la mise à la retraite d’office des. Salariés invalides de 1ère catégorie à 60 ans. Baisse des IJ SS (1,36%) Majo IJ complémentaires. Changement des modalités de calcul des. indemnités journalières de la Sécurité. Sociale qui seront déterminées sur la base. de 365 jours au lieu (360 jours avant)")

29

Effet 1er janvier 1990 Effet 1er janvier 2002

Loi (Loi EVIN) (31 décembre 1989) Art.7: Fin de la répartition (gestion des prestations Incapacité/Invalidité) Provisionnement obligatoire Effet 1er janvier 1990 Loi (Loi EVIN bis) (17 juillet 2001) Art.7-1 & 30: Maintien obligatoire Pour incapables et invalides si résiliation (garantie Décès) Provisionnement obligatoire (période transitoire 10 ans) Effet 1er janvier 2002 Loi (art.26) (9 novembre 2010) Art.31 (EVIN): allongement de 2 ans de la durée des carrières. Impacts sur provisions INC/INV Provisionnement possible (période transitoire 6 ans) Concerne les contrats conclus « avant promulgation de la loi », donc avant le 10/11/2010

(31 décembre 1989) Art.7: Fin de la répartition. (gestion des prestations. Incapacité/Invalidité) Provisionnement obligatoire. Effet 1er janvier Loi (Loi EVIN bis) (17 juillet 2001) Art.7-1 & 30: Maintien obligatoire. Pour incapables et invalides. si résiliation (garantie Décès) Provisionnement obligatoire. (période transitoire 10 ans) Effet 1er janvier Loi (art.26) (9 novembre 2010) Art.31 (EVIN): allongement de. 2 ans de la durée des carrières. Impacts sur provisions INC/INV. Provisionnement possible. (période transitoire 6 ans) Concerne les contrats conclus « avant promulgation de la loi », donc avant le 10/11/2010.")

30

Provision = Augmentation

Augmentation des provisions: Pour les risques en portefeuille et en cours (contrat conclus avant le 10/11/2010) (avec application du barème) Augmentation des tarifs: La garantie augmente (durée) (stock et affaires nouvelles)

(avec application du barème) Augmentation des tarifs: La garantie augmente (durée) (stock et affaires nouvelles)")

31

Pour la CSCA, position dés la mi-décembre, communiquée à la FFSA:

Provision: quand ? Séquence des amortissements (pour la CSCA, au 15 décembre 2010): 31/12/2010 : 0 % 31/12/2011 : 16,67 % 31/12/2012 : 16,67 % 31/12/2013 : 16,67 % 31/12/2014 : 16,67 % 31/12/2015 : 16,67 % 31/12/2016: 16,67 % En 2017, l’amortissement sera complet. Séquence des amortissements: 31/12/2010 : 0 % (et 100 % pour la génération 1951) 31/12/2011 : 20 % 31/12/2012 : 40 % 31/12/2013 : 60 % 31/12/2014 : 80 % 31/12/2015 : 100 % Fin 2015, l’amortissement sera complet. . Pour la CSCA, position dés la mi-décembre, communiquée à la FFSA: « Les entreprises qui ont dénoncé ou se sont vus dénoncer par les assureurs leur(s) contrat(s) à effet du 31/12/2010, l’ont fait ou l’ont subi en méconnaissance d’une telle disposition. La période transitoire est définie à l’article 1° comme débutant à compter des comptes établis au titre de l’exercice Or, Les comptes des compagnies d’assurance pour l’exercice 2010 sont « établis » lors de leur validation par les organes représentatifs habilités à cette fin se sont prononcés c'est-à-dire nécessairement courant 2011 mais non en 2010. Aucune indemnité n’est donc exigible au titre des résiliations intervenues en 2010. Ce n’est qu’à compter de 2011, et pour 6 ans maximum, que les assureurs pourront progressivement constituer, au moins de manière linéaire, les provisions supplémentaires liées au report de l’âge légal de la retraite .Ils pourront alors exiger, au titre des contrats conclus avant le 9 novembre 2010, et résiliés à partir de l’exercice 2011 une indemnité de résiliation liée à l’écart de provisionnement sur les sinistres incapacité ou invalidité en cours à la date de cessation du contrat. Cette analyse est confortée par le fait que pour l’établissement des comptes de 2010, il est expressément prévu que le provisionnement à constituer par les organismes assureurs doit être effectué sur la base de l’âge de départ en retraite dans sa version en vigueur au 1 janvier soit en général 60 ans -y compris pour la génération 1951 dernière génération concernée par la réforme des retraites de 2003. » Précision de l’arrêté du 24 décembre 2010 JORF n° 0302 du 30/12/2010)

: 31/12/2010 : 0 % 31/12/2011 : 16,67 % 31/12/2012 : 16,67 % 31/12/2013 : 16,67 % 31/12/2014 : 16,67 % 31/12/2015 : 16,67 % 31/12/2016: 16,67 % En 2017, l’amortissement sera complet. Séquence des amortissements: 31/12/2010 : 0 % (et 100 % pour la génération 1951) 31/12/2011 : 20 % 31/12/2012 : 40 % 31/12/2013 : 60 % 31/12/2014 : 80 % 31/12/2015 : 100 % Fin 2015, l’amortissement sera complet. . Pour la CSCA, position dés la mi-décembre, communiquée à la FFSA: « Les entreprises qui ont dénoncé ou se sont vus dénoncer par les assureurs leur(s) contrat(s) à effet du 31/12/2010, l’ont fait ou l’ont subi en méconnaissance d’une telle disposition. La période transitoire est définie à l’article 1° comme débutant à compter des comptes établis au titre de. l’exercice Or, Les comptes des compagnies d’assurance pour l’exercice 2010 sont « établis » lors de. leur validation par les organes représentatifs habilités à cette fin se sont prononcés c est-à-dire. nécessairement courant 2011 mais non en Aucune indemnité n’est donc exigible au titre des résiliations intervenues en Ce n’est qu’à compter de 2011, et pour 6 ans maximum, que les assureurs pourront progressivement. constituer, au moins de manière linéaire, les provisions supplémentaires liées au report de l’âge légal. de la retraite .Ils pourront alors exiger, au titre des contrats conclus avant le 9 novembre 2010, et résiliés. à partir de l’exercice 2011 une indemnité de résiliation liée à l’écart de provisionnement sur les sinistres. incapacité ou invalidité en cours à la date de cessation du contrat. Cette analyse est confortée par le fait que pour l’établissement des comptes de 2010, il est expressément. prévu que le provisionnement à constituer par les organismes assureurs doit être effectué sur la base de l’âge. de départ en retraite dans sa version en vigueur au 1 janvier soit en général 60 ans -y compris pour la. génération 1951 dernière génération concernée par la réforme des retraites de » Précision de l’arrêté du 24 décembre JORF n° 0302 du 30/12/2010)")

32

Transfert d’engagements

En cas de résiliation du contrat d’assurance souscrit auprès de l’assureur A pendant la période transitoire de 6 ans, si le nouvel organisme assureur B reprend intégralement les engagements relatifs au maintien des garanties, incapacité, invalidité et maintien décès, aucune indemnité de résiliation n’est due par l’entreprise souscriptrice à l’assureur A. La contre-valeur des provisions constituées par A au titre du maintien des garanties est transférée à B. L’arrêté du 24/12/2010 fixe les règles de provisionnement des garanties incapacité – invalidité et décès.

33

Patricia PENGOV Aprecialis

Le courtier au sein de la réforme des retraites Patricia PENGOV Aprecialis 33

34

La réforme prévoit une mise en place progressive

Un âge de départ en retraite évolutif par tranche de 4 mois à compter de la génération 1951 et jusqu’à celle 1956 60 ans pour les assurés nés avant le 01/07/1951 60 ans et 4 mois pour les assurés nés entre le 01/07/1951 et le 31/12/1951 60 ans et 8 mois pour les assurés nés en 1952 61 ans pour les assurés nés en 1953 61 ans et 4 mois pour les assurés nés en 1954 61 ans et 8 mois pour les assurés nés en 1955 62 ans pour les assurés nés en 1956 62 ans pour les assurés nés après 1956 34

35

Un texte publié dans un contexte déjà chargé Textes publiés récemment

Depuis avril 2010, possibilité pour les invalides premières catégorie de liquider à 65 ans (et à terme à 67 ans) Modification du calcul du taux technique dans un contexte de baisse des taux Allongement des tables de l’incapacité / de la loi de passage / invalidité 35

Modification du calcul du taux technique dans un contexte de baisse des taux. Allongement des tables de l’incapacité / de la loi de passage / invalidité. 35.")

36

Impact concernant le taux technique

Effet du taux technique pris sur un lissage de 24 mois au lieu de 6 mois Une hausse du taux de 0.25% a pour effet une baisse : de 0.2% de la provision incapacité entre 1.6% et 1.8% de la provision de passage de 1.1% à 1.3 % de la provision invalidité 36

37

Le champ d’application dépend de la date de conclusion du contrat

La réforme différencie les contrats en cours avant la date de promulgation des autres Le champ d’application dépend de la date de conclusion du contrat En effet, la faculté de répartition des effets de la réforme concerne les contrats : "conclus au plus tard à la date de promulgation de la loi n° du 9 novembre 2010" L’étalement des provisions commence dès l’exercice 2010 (génération 1951 uniquement) Selon l’arrêté du 24 décembre 2010, les organismes assureurs « dotent, a minima, un cinquième du total des provisions à constituer par exercice comptable, entre les années 2011 et 2015 » 37

Selon l’arrêté du 24 décembre 2010, les organismes assureurs « dotent, a minima, un cinquième du total des provisions à constituer par exercice comptable, entre les années 2011 et 2015 » 37.")

38

Quid des anciens contrats résiliés à la date de promulgation ?

La loi ne régit pas le cas des contrats qui n’étaient plus en cours à la date de sa publication, et au titre desquels les organismes assureurs servent des prestations. Les nouvelles limites d’âge leur sont-elles opposables ? Dans la pratique, tous les organismes à notre connaissance vont prolonger la garantie jusqu’à 62 ans (resp 67 ans en incapacité) L’ANC recommande le provisionnement total pour les contrats résiliés 38

L’ANC recommande le provisionnement total pour les contrats résiliés. 38.")

39

L’impact de l’allongement de la couverture est d’autant plus significatif en % que le portefeuille est âgé Tarification de l’invalidité en fonction de l’âge (avec un taux technique à 2 %) Barème Impact 30 ans 5.1% 35 ans 6.7% 38 ans 8.3% 40 ans 10.0% 42 ans 12.2% 45 ans 17.6% 50 ans 44.3% 39

Barème. Impact. 30 ans. 5.1% 35 ans. 6.7% 38 ans. 8.3% 40 ans. 10.0% 42 ans. 12.2% 45 ans. 17.6% 50 ans. 44.3% 39.")

40

L’impact de la prise en compte de l’invalidité de 1ère catégorie est significatif

Impact sur la tarification en invalidité 1ère catégorie Barème Invalidité à 62 ans 15% invalidité -->65 ans 30 ans 5.1% 6.1% 35 ans 6.7% 8.1% 38 ans 8.3% 10.0% 40 ans 12.0% 42 ans 12.2% 14.7% 45 ans 17.6% 21.2% 50 ans 44.3% 53.3% 40

41

L’Institut des Actuaires propose 4 lectures pour l’étalement de la provision…

Le minimal : constitution au moins linéairement des provisions fin 2011 pour la Génération 52 au moins 50 % de l’écart pour la Génération 53 au moins 34 % de l’écart pour la Génération 54 au moins 25 % de l’écart Méthode alternative 1 : méthode unique pour toutes les générations transitoires (1951 Ý 1955) Un seul âge ferme de 60 et 4 mois en 2011 pour tous Un seul âge ferme de 60 et 8 mois en 2012 pour tous Un seul âge ferme de 61 ans en 2013 pour tous Méthode alternative 2 : méthode unique pour toutes les générations (par 5 mois) Un âge ferme de 60 et 5 mois en 2011 Un âge ferme de 60 et 10 mois en 2012 … Méthode alternative 3 : pour toutes les générations Fin 2011 barème 60 ans majoré de 20 % de l’écart 60 Ý 62 ans 41

Un seul âge ferme de 60 et 4 mois en 2011 pour tous. Un seul âge ferme de 60 et 8 mois en 2012 pour tous. Un seul âge ferme de 61 ans en 2013 pour tous. Méthode alternative 2 : méthode unique pour toutes les générations (par 5 mois) Un âge ferme de 60 et 5 mois en Un âge ferme de 60 et 10 mois en 2012 … Méthode alternative 3 : pour toutes les générations. Fin 2011 barème 60 ans majoré de 20 % de l’écart 60 Ý 62 ans. 41.")

42

… Ce qui peut avoir un impact significatif sur le montant

En K€ Année de naissance Méthode minimale Méthode alternative 1 Méthode alternative 2 Méthode alternative 3 Ecart alternative 1 Ecart alternative 2 Ecart alternative 3 1953 988 1 238 1 073 0,0% 25,4% 8,6% 1954 982 0,6% 26,1% 9,3% 1955 710 713 831 753 0,5% 17,0% 6,1% 1956 1 318 1 419 7,7% 1957 1 389 1 472 6,0% 1958 1 188 1 247 4,9% 1959 740 771 4,1% 1960 1 283 1 329 3,5% 1961 1 199 1 236 3,1% 1962 882 906 2,7% 1963 494 506 2,4% 1964 727 743 2,1% 3 139 3 183 1,4% >=1975 704 709 0,1% 6,9% Total général 15 744 15 754 16 827 15 963 Exemple chiffré sur un portefeuille fictif en 2013 42

43

En conclusion, la réforme a des impacts à trois niveaux

1) Une mise en œuvre plus ou moins compliquée selon la méthode adoptée et dont le coût n’est pas nul 2) Débat sur la méthode au niveau des transferts (ce sera le nouvel assureur qui paiera sans doute la différence…) auxquels il faut rajouter les provisions pour maintien de la garantie décès 3) Renchérissement de l’arrêt de travail. Attention, la loi prévoit la possibilité d’étalement pour les contrats en cours à la date de promulgation. Il faut donc veiller si l’organisme assureur impute en 2010 ou 2011 la réforme des retraites en majorant la cotisation arrêt de travail, à ce que les nouveaux sinistres soient intégralement provisionner ! 43

Une mise en œuvre plus ou moins compliquée selon la méthode adoptée et dont le coût n’est pas nul. 2) Débat sur la méthode au niveau des transferts (ce sera le nouvel assureur qui paiera sans doute la différence…) auxquels il faut rajouter les provisions pour maintien de la garantie décès. 3) Renchérissement de l’arrêt de travail. Attention, la loi prévoit la possibilité d’étalement pour les contrats en cours à la date de promulgation. Il faut donc veiller si l’organisme assureur impute en 2010 ou 2011 la réforme des retraites en majorant la cotisation arrêt de travail, à ce que les nouveaux sinistres soient intégralement provisionner ! 43.")

44

Faiblesse des rendements financiers probablement durable

Les pratiques de place elles-mêmes devraient évoluer sur le sujet des transferts de provisions (1/2) Le maintien des provisions chez l’assureur tenant en cas de résiliation n’est plus le scénario le plus probable ni forcément le plus favorable aux tenants Probabilité d’une nouvelle réforme et d’une nouvelle hausse des provisions à moyen terme Faiblesse des rendements financiers probablement durable Indemnité de résiliation vraisemblablement peu applicable compte tenu des textes et des rapports de force 44

Le maintien des provisions chez l’assureur tenant en cas de résiliation n’est plus le scénario le plus probable ni forcément le plus favorable aux tenants. Probabilité d’une nouvelle réforme et d’une nouvelle hausse des provisions à moyen terme. Faiblesse des rendements financiers probablement durable. Indemnité de résiliation vraisemblablement peu applicable compte tenu des textes et des rapports de force. 44.")

45

Attention toutefois à « bétonner » le transfert

Les pratiques de place elles-mêmes devraient évoluer sur le sujet des transferts de provisions (2/2) Les entreprises peuvent également profiter du transfert des provisions pour ne pas payer la poursuite de la revalorisation des arrêts de travail en cours. Attention toutefois à « bétonner » le transfert Lorsqu’elle existe, opportunité d’utiliser la provision d’égalisation pour provisionner intégralement tout de suite 45

Les entreprises peuvent également profiter du transfert des provisions pour ne pas payer la poursuite de la revalorisation des arrêts de travail en cours. Attention toutefois à « bétonner » le transfert. Lorsqu’elle existe, opportunité d’utiliser la provision d’égalisation pour provisionner intégralement tout de suite. 45.")

Présentations similaires