Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Quel avenir pour nos retraites ?

Assemblée générale de la section Sud-Estuaire 19 janvier 2010 Simon Thouzeau Document réalisé sur la base d’un travail de groupe effectué en 2008 dans la section de Nantes Centre - Sud

2

Plan de la présentation

1. Vers une socialisation de la prise en charge du temps de la retraite 1.1. Histoire des retraites (XIXè – XXè) 1.2. Le système français par répartition de 1945 à nos jours 2. La « réforme » des retraites (1991 – 2003) 2.1. Les contreréformes de la droite 2.2. Ce qu’a fait la gauche… et ce qu’elle n’a pas fait 3. Des questions techniques, mais des réponses politiques ? 3.1. La situation actuelle en France et en Europe 3.2. Les paramètres techniques 4. Les positions des acteurs politiques et sociaux 4.1. Le gouvernement et le Medef face à la gauche 4.2. Une unité syndicale fragile 5. Au-delà du critère financier… la retraite, une période active de la vie !

1.2. Le système français par répartition de 1945 à nos jours. 2. La « réforme » des retraites (1991 – 2003) 2.1. Les contreréformes de la droite Ce qu’a fait la gauche… et ce qu’elle n’a pas fait. 3. Des questions techniques, mais des réponses politiques 3.1. La situation actuelle en France et en Europe Les paramètres techniques. 4. Les positions des acteurs politiques et sociaux Le gouvernement et le Medef face à la gauche Une unité syndicale fragile. 5. Au-delà du critère financier… la retraite, une période active de la vie !")

3

1.1. Histoire des retraites (XIX – XX)

La vieillesse a longtemps été considérée comme un risque : celui de devenir, avec l’âge incapable de travailler et de subvenir à ses besoins. Premiers systèmes de retraites par corporation : 1673 les marins, 1831 les militaires, 1853 les fonctionnaires civils. La généralisation du système est le fruit d’un combat syndical et politique à la fin du XIXè siècle (1894, régime par capitalisation pour les mineurs / 1909, cheminots / 1910, rentes ouvrières et paysannes) pour le passage progressif d’un système d’assurance individuel facultatif à un système d’assurance obligatoire. Projet politique global pour prendre en compte toutes les difficultés de la vie. Congrès d’Amsterdam de la deuxième internationale (1904) : « les travailleurs de tous les pays doivent exiger des lois d’assurance au moyen desquelles ils obtiennent le droit d’avoir des moyens suffisants de vie et d’assistance pendant le temps où il leur est impossible de profiter de leur force de travail à raison de maladie, d’accident, de vieillesse, de grossesse, de maternité ou de chômage ». 1945 : mise en place du système actuel des retraites.

pour le passage progressif d’un système d’assurance individuel facultatif à un système d’assurance obligatoire. Projet politique global pour prendre en compte toutes les difficultés de la vie. Congrès d’Amsterdam de la deuxième internationale (1904) : « les travailleurs de tous les pays doivent exiger des lois d’assurance au moyen desquelles ils obtiennent le droit d’avoir des moyens suffisants de vie et d’assistance pendant le temps où il leur est impossible de profiter de leur force de travail à raison de maladie, d’accident, de vieillesse, de grossesse, de maternité ou de chômage » : mise en place du système actuel des retraites.")

4

1.2. Le système français de répartition

1945, création du système de sécurité sociale Objectif : construire un régime d’assurance vieillesse couvrant l’ensemble de la population. - …mais l’existence antérieure de pensions de retraite pour les salariés du secteur public et les cadres du secteur privé, et les réticences des non-salariés à l’instauration d’un régime unique conduisent à un système de retraite basé sur les catégories socioprofessionnelles. - cependant, le régime de base des salariés du privé est le plus important et unifie en profondeur les conditions de la retraite pour les salariés. Une phase d’expansion des droits consacrée avec la retraite à 60 ans en (la retraite à 60 ans a ajouté de « la vie aux années » selon l’expression de Mitterrand) en 1981, dans « Les 110 propositions pour la France », les socialistes défendaient le droit à la retraite à 60 ans pour les hommes et 55 ans pour les femmes. pour mémoire, pour bénéficier d’une retraite à taux plein, il fallait 30 annuités de cotisations après-guerre puis 37,5 annuités en 1971.

en 1981, dans « Les 110 propositions pour la France », les socialistes défendaient le droit à la retraite à 60 ans pour les hommes et 55 ans pour les femmes. pour mémoire, pour bénéficier d’une retraite à taux plein, il fallait 30 annuités de cotisations après-guerre puis 37,5 annuités en")

6

Les grands principes du système par répartition (1)

Un système par répartition : les cotisations versées aujourd’hui servent à payer immédiatement les retraites, tout en ouvrant aux actifs des droits pour leur future retraite (solidarité entre les générations). Financement : cotisations versées par l’employeur et l’assuré. Base : essentiellement les revenus du travail (il ne s’agit pas d’un impôt). Prise en compte de la dimension familiale avec un mécanisme de réversion (poursuite du versement d’une partie de la retraite d’un titulaire décédé à son conjoint survivant), et des bonifications ou majorations accordées sous certaines conditions aux mères et aux pères de famille. Prise en compte des aléas de la vie active (chômage, maladie, congés maternité) : en général, droits à la retraite pour ces périodes d’inactivité. Une forte dimension sociale : minimum vieillesse : minimum de ressources garanti à tout résident minimum contributif : personnes ayant cotisé longtemps sur de faibles revenus Les personnes handicapées (loi de 2003): abattement possible sur le nombre de trimestres nécessaires pour obtenir une retraite à taux plein.

. Financement : cotisations versées par l’employeur et l’assuré. Base : essentiellement les revenus du travail (il ne s’agit pas d’un impôt). Prise en compte de la dimension familiale avec un mécanisme de réversion (poursuite du versement d’une partie de la retraite d’un titulaire décédé à son conjoint survivant), et des bonifications ou majorations accordées sous certaines conditions aux mères et aux pères de famille. Prise en compte des aléas de la vie active (chômage, maladie, congés maternité) : en général, droits à la retraite pour ces périodes d’inactivité. Une forte dimension sociale : minimum vieillesse : minimum de ressources garanti à tout résident. minimum contributif : personnes ayant cotisé longtemps sur de faibles revenus. Les personnes handicapées (loi de 2003): abattement possible sur le nombre de trimestres nécessaires pour obtenir une retraite à taux plein.")

7

Les grands principes du système par répartition (2)

Solidarité généralisée entre les régimes de retraites (le mécanisme de compensation démographique) : la compensation s’opère au sein de chaque grande catégorie de régimes de base, puis entre les grandes familles du régime de base ; mécanisme similaire entre les régimes complémentaires. Gestion démocratique des régimes de retraites (représentation des salariés et des employeurs). La retraite est un donc un salaire socialisé : versé par les employeurs aux caisses de sécurité sociale à l’occasion des emplois, proportionnel au salaire direct, ouvrant à des droits personnalisés, immédiatement transféré en flux de prestations, Un élément du salaire.

: la compensation s’opère au sein de chaque grande catégorie de régimes de base, puis entre les grandes familles du régime de base ; mécanisme similaire entre les régimes complémentaires. Gestion démocratique des régimes de retraites (représentation des salariés et des employeurs). La retraite est un donc un salaire socialisé : versé par les employeurs aux caisses de sécurité sociale à l’occasion des emplois, proportionnel au salaire direct, ouvrant à des droits personnalisés, immédiatement transféré en flux de prestations, Un élément du salaire.")

8

2.1. La « réforme » des retraites (1993 – 2003)

1993, la réforme Balladur pour les salariés du privé La durée de cotisation passe de 37,5 à 40 ans pour une retraite à taux plein. Le salaire moyen de référence, base de calcul de la retraite, est calculé sur les 25 meilleures années (et non plus sur les 10 meilleures). La retraite est revalorisée annuellement en fonction de l’indice des prix à la consommation et non plus sur l’évolution générale des salaires. 2003, la réforme Fillon (public et privé) La durée de cotisation pour bénéficier d’une retraite à taux plein passe de 37,5 à 40 ans pour les salariés du public. Système de bonus-malus pour inciter les salariés à travailler plus longtemps. Possibilité de partir à la retraite plus tôt pour les carrières longues. Engagement d’une négociation sur la prise en compte de la pénibilité du travail (engagement qui ne sera pas tenu…). Prévision d’une nouvelle négociation en 2008 pour le passage à 41 ans de cotisations pour tous.

. La retraite est revalorisée annuellement en fonction de l’indice des prix à la consommation et non plus sur l’évolution générale des salaires. 2003, la réforme Fillon (public et privé) La durée de cotisation pour bénéficier d’une retraite à taux plein passe de 37,5 à 40 ans pour les salariés du public. Système de bonus-malus pour inciter les salariés à travailler plus longtemps. Possibilité de partir à la retraite plus tôt pour les carrières longues. Engagement d’une négociation sur la prise en compte de la pénibilité du travail (engagement qui ne sera pas tenu…). Prévision d’une nouvelle négociation en 2008 pour le passage à 41 ans de cotisations pour tous.")

9

2.2.Ce qu’a fait la gauche…des mesures techniques préparatoires

1991, Livre blanc sur les retraites de Rocard Ouvrir le débat sur les retraites… sans s’engager concrètement. Possibilité d’un allongement de la durée de cotisation et d’une introduction progressive de fonds de pensions. 1999, le Fond de réserve des retraites Fonds d’investissement qui doit permettre de lisser dans le temps les besoins pour le financement des retraites. L'intention initiale est de porter progressivement ces fonds à 150 milliards d'ici 2020 actuellement 31,4 milliards € (entre fin 2007 et début 2008, ce fond a perdu plus de 3 milliards suite à la baisse de la Bourse). 2000, le Conseil d’Orientation des Retraites (COR) Mission : décrire les évolutions à moyen et long termes des régimes de retraite au regard des évolutions économiques, sociales et démographiques. Composition : représentants de l'Etat, du patronat et des syndicats. Le COR remet au Premier ministre, tous les deux ans au moins, un rapport communiqué au Parlement et rendu public.

. 2000, le Conseil d’Orientation des Retraites (COR) Mission : décrire les évolutions à moyen et long termes des régimes de retraite au regard des évolutions économiques, sociales et démographiques. Composition : représentants de l Etat, du patronat et des syndicats. Le COR remet au Premier ministre, tous les deux ans au moins, un rapport communiqué au Parlement et rendu public.")

10

3.1. Aujourd’hui, des retraites faibles…

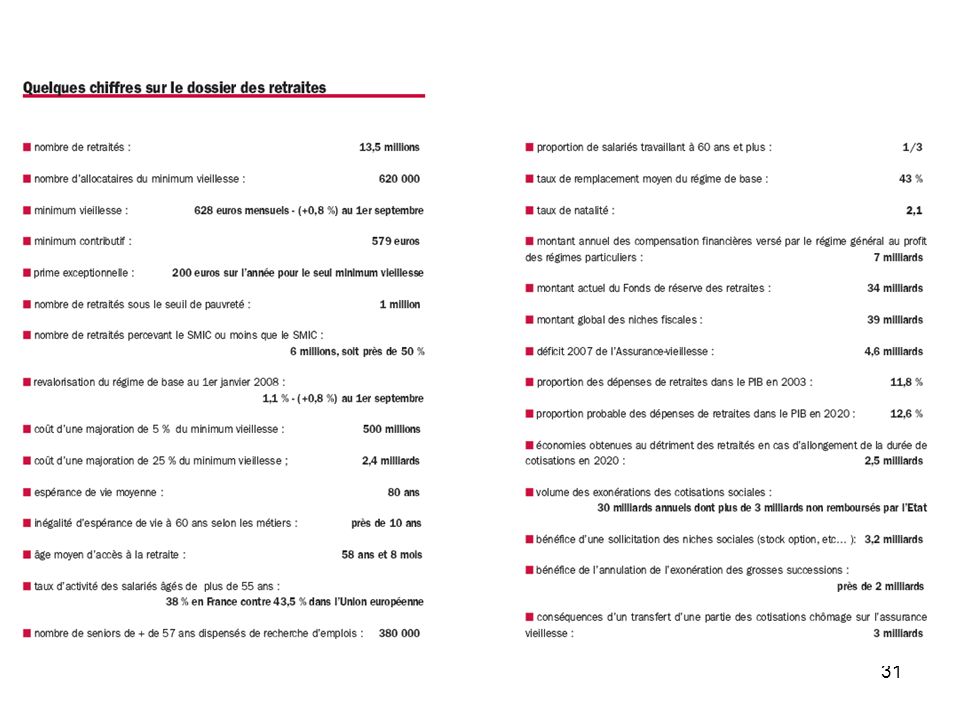

En 2001, les retraités âgés de 60 ans et plus percevaient un montant total de pension égal en moyenne à 1126€ par mois. En 2004, le montant moyen brut de la retraite « s’élevait » : à 1636 € pour les hommes … et 1020 € pour les femmes. Actuellement, il y a 13 millions de retraités dont : plus de 6 millions de personnes âgées, vivent avec des pensions, largement ou très largement inférieures au SMIC. 1 million de personnes âgées connaissent la pauvreté, à l’instar de la situation vécue dans les années 60. - les allocataires du minimum vieillesse perçoivent 628 euros par mois. - les 6 millions de petits retraités connaîtront, cette année, une baisse d’environ 3 % de leur pouvoir d’achat, les prix des produits de première nécessité, progressant de 5 % en rythme annuel.

11

…et demain ? Les « réformes » de la droite conduisent à une baisse programmée du taux de remplacement et donc du montant de la retraite. N’oublions jamais que l’accès à une retraite décente constitue le patrimoine de ceux qui n’ont rien.

12

Quelques exemples en Europe

Beaucoup de pays tendent vers un retardement du départ à la retraite… mais un écart important demeure entre l’âge légal et le départ effectif, ce qui n’est pas sans effet sur le montant de la retraite Tensions fortes dans tous les pays sur le sujet (Allemagne, Grèce, Italie, etc.). Les retraites par répartition sont souvent revues à la baisse… au profit d’un système par capitalisation

. Les retraites par répartition sont souvent revues à la baisse… au profit d’un système par capitalisation.")

13

3.2. Les paramètres techniques

Plusieurs rapports, et notamment ceux du COR animent le débat public. L’équilibre d’un régime de retraite par répartition est assuré quand la masse des cotisations est égale à la masse des pensions. Cependant, il est difficile de prévoir à l’horizon 2020 ou 2040 (c’est comme si en 1960 on avait essayé d’imaginer l’an 2000). Le poids des dépenses de retraites dans le PIB va augmenter en raison du vieillissement de la population (mais de combien ?).

. Le poids des dépenses de retraites dans le PIB va augmenter en raison du vieillissement de la population (mais de combien ).")

14

Des paramètres techniques…

Plusieurs facteurs de « contexte » entrent en compte Le rapport entre les actifs et les inactifs ; Le taux de chômage ; Les hypothèses démographiques (natalité, mortalité, immigration) ; Les hypothèses économiques (population active, taux de chômage, taux de croissance annuel moyen des salaires, croissance annuelle moyenne du PIB) ; Les hypothèses sociales (maintien des accords passés). En 2001, le COR prévoyait que pour maintenir l’équilibre financier du système de répartition, il serait nécessaire de consacrer 4 points de PIB en plus en 2040 (2000 : 11,6% ; 2020 : 13,6% ; ,7%). En 2007, le COR révise ce chiffre en raison de la hausse de la natalité : il ne faudrait plus qu’1,7 point de PIB en 2040.

; Les hypothèses économiques (population active, taux de chômage, taux de croissance annuel moyen des salaires, croissance annuelle moyenne du PIB) ; Les hypothèses sociales (maintien des accords passés). En 2001, le COR prévoyait que pour maintenir l’équilibre financier du système de répartition, il serait nécessaire de consacrer 4 points de PIB en plus en 2040 (2000 : 11,6% ; 2020 : 13,6% ; ,7%). En 2007, le COR révise ce chiffre en raison de la hausse de la natalité : il ne faudrait plus qu’1,7 point de PIB en")

15

… mais des solutions politiques

C’est une question de choix de société : Que veut-on comme niveau de retraite : pour aujourd’hui et pour demain ? Quel niveau de solidarité voulons - nous (un système redistributif / ou un système individuel) ? (Sachant que même dans un système de capitalisation les pensions de la génération à la retraite sont payées par un prélèvement sur les richesses créées par la génération active) Que mettons-nous comme moyen de financement pour la répartition ? Quelle répartition des richesses (capital / travail) alors que le PIB aura doublé en 40 ans ? Qui va payer ? Le salarié ou l’employeur ? Si c’est le salarié qui paie, est-ce sous la forme de cotisations plus élevées ? d’une durée de cotisations plus longue ?

(Sachant que même dans un système de capitalisation les pensions de la génération à la retraite sont payées par un prélèvement sur les richesses créées par la génération active) Que mettons-nous comme moyen de financement pour la répartition Quelle répartition des richesses (capital / travail) alors que le PIB aura doublé en 40 ans Qui va payer Le salarié ou l’employeur Si c’est le salarié qui paie, est-ce sous la forme de cotisations plus élevées d’une durée de cotisations plus longue")

16

4. Les positions des acteurs politiques et sociaux

Les propositions du gouvernement : 1 - Poursuivre la mise en œuvre de la loi de 2003 Allongement de la durée de cotisation à 41 annuités en 2012 (= travailler plus pour gagner moins ! ) Durcissement des conditions des départs anticipés pour carrières longues. Reconduction du minimum de pension pour une carrière complète au smic = 85% du smic Reverser une partie des cotisations UNEDIC, dont la situation financière s’améliore, vers le système des retraites (= pas étonnant vu que nombre de chômeurs ne sont pas indemnisés ; cette proposition est aujourd’hui abandonnée en raison de la hausse très forte du chômage) 2- Emploi des seniors Cumul emploi-retraite autorisé Surcote pour ceux qui travaillent au-delà de 60 ans et augmentation de l’indemnité de départ. Accords de branches ou d’entreprise pour 2010 pour faire progresser l’emploi des ans. Sinon sanction sous forme de cotisation retraite additionnelle

Durcissement des conditions des départs anticipés pour carrières longues. Reconduction du minimum de pension pour une carrière complète au smic = 85% du smic. Reverser une partie des cotisations UNEDIC, dont la situation financière s’améliore, vers le système des retraites (= pas étonnant vu que nombre de chômeurs ne sont pas indemnisés ; cette proposition est aujourd’hui abandonnée en raison de la hausse très forte du chômage) 2- Emploi des seniors. Cumul emploi-retraite autorisé. Surcote pour ceux qui travaillent au-delà de 60 ans et augmentation de l’indemnité de départ. Accords de branches ou d’entreprise pour 2010 pour faire progresser l’emploi des ans. Sinon sanction sous forme de cotisation retraite additionnelle.")

17

Le MEDEF : jusqu’où vont-ils aller ?

La capitalisation totale, un danger compris par beaucoup : Avec un système par capitalisation, les cotisations versées par les actifs sont placées. C'est le rendement de ces fonds (intérêts et dividendes des obligations et des actions, ventes d'actifs financiers, etc…) qui est utilisé pour payer les retraités/rentiers. C’est un système qui est très dépendant de la santé financière des entreprises (ENRON) et des profits de la Bourse. Les projets du MEDEF : Reculer l’âge de la retraite, à 61, 62… 70 ans ? « trois piliers » pour la retraite un système public obligatoire minimal, ayant pour principal objectif de réduire la pauvreté parmi les personnes âgées un système d'épargne obligatoire, géré de façon privée l'épargne volontaire et individuelle, qui constituera l'essentiel du système Ce système conduit à favoriser les plus riches qui peuvent mettre plus d’argent de côté. Pour la grande majorité des salariés, on leur propose de cotiser plus pour « espérer » (si la Bourse ne s’effondre pas) garantir leur niveau de retraite.

qui est utilisé pour payer les retraités/rentiers. C’est un système qui est très dépendant de la santé financière des entreprises (ENRON) et des profits de la Bourse. Les projets du MEDEF : Reculer l’âge de la retraite, à 61, 62… 70 ans « trois piliers » pour la retraite. un système public obligatoire minimal, ayant pour principal objectif de réduire la pauvreté parmi les personnes âgées. un système d épargne obligatoire, géré de façon privée. l épargne volontaire et individuelle, qui constituera l essentiel du système. Ce système conduit à favoriser les plus riches qui peuvent mettre plus d’argent de côté. Pour la grande majorité des salariés, on leur propose de cotiser plus pour « espérer » (si la Bourse ne s’effondre pas) garantir leur niveau de retraite.")

18

Les positions syndicales

Une plate-forme commune CGT, CFDT, CFTC, CFE-CGC, Solidaires, UNSA : Garantie et niveau des retraites ; Droit à la retraite à 60 ans ; Non à l’allongement de la durée des cotisations ; Reconnaissance de la pénibilité ; Ressources financières assurant l’avenir à long terme du système de retraite ; Réduction des inégalités entre les hommes et les femmes. Des désaccords en perspective ? Sur les objectifs : droit à la retraite à 60 ans à taux plein ; principe d’un allongement de la durée de cotisations sous certaines conditions - Sur les moyens de financement : quel niveau de taxation du capital (revenus financiers, et participation des entreprises), de cotisations des salariés ?

, de cotisations des salariés")

19

La position du PS (jusqu’en 2009) : pour un système solidaire, universel, intergénérationnel

Le PS défend le maintien d’une durée de cotisation à 40 ans car les économies liées à un allongement de la durée de cotisation seraient limitées (au mieux 4 milliards d’euros en 2020) et proviendraient essentiellement d’une baisse du pouvoir d’achat des retraités et des pensions versées. Le PS souhaite : - l’amélioration sensible du taux d’activité des plus de 50 ans ; - la préservation de l’accès à la retraite à 60 ans, conquête sociale majeure. - la poursuite active des négociations sur la question de la pénibilité. Le financement doit se faire par : - le réabondement régulier du fonds de réserve ; - la sollicitation des revenus financiers et des niches sociales ; - l’annulation d’une partie du paquet fiscal (à noter que 2,6 milliards correspondent à 1/6ème du « paquet fiscal » de juillet 2007, à 8 % des exonérations de cotisations sociales annuelles concédées aux entreprises, à 6,5 % des niches fiscales recensées).

et proviendraient essentiellement d’une baisse du pouvoir d’achat des retraités et des pensions versées. Le PS souhaite : - l’amélioration sensible du taux d’activité des plus de 50 ans ; - la préservation de l’accès à la retraite à 60 ans, conquête sociale majeure. - la poursuite active des négociations sur la question de la pénibilité. Le financement doit se faire par : - le réabondement régulier du fonds de réserve ; - la sollicitation des revenus financiers et des niches sociales ; - l’annulation d’une partie du paquet fiscal (à noter que 2,6 milliards correspondent à 1/6ème du « paquet fiscal » de juillet 2007, à 8 % des exonérations de cotisations sociales annuelles concédées aux entreprises, à 6,5 % des niches fiscales recensées).")

20

Comment financer nos retraites ?

Le déficit du régime général (branche vieillesse) devrait, selon les prévisions du gouvernement, être de 10,7 milliards d’euros en 2010. L’augmentation de ce déficit est liée, en partie, à des raisons conjoncturelles : la crise économique qui a réduit la masse salariale et donc le montant des cotisations retraites. Mais ce déficit a une explication structurelle évidente : la stagnation des cotisations patronales depuis 30 ans, alors qu’augmente le nombre de retraités. En 2050, le besoin de financement de nos retraites par répartition s’élèvera à 200 milliards d’euros (constants) par an. 200 milliards d’euros par an, dans un pays dont le PIB aura doublé, cela représente 6 points de PIB. Entre 1960 et 2000, la part du PIB consacrée au financement des retraites par répartition avait augmenté de 8 points, pourquoi serait-il impossible de l’augmenter de 6 % entre 2010 et 2050 ?

devrait, selon les prévisions du gouvernement, être de 10,7 milliards d’euros en L’augmentation de ce déficit est liée, en partie, à des raisons conjoncturelles : la crise économique qui a réduit la masse salariale et donc le montant des cotisations retraites. Mais ce déficit a une explication structurelle évidente : la stagnation des cotisations patronales depuis 30 ans, alors qu’augmente le nombre de retraités. En 2050, le besoin de financement de nos retraites par répartition s’élèvera à 200 milliards d’euros (constants) par an. 200 milliards d’euros par an, dans un pays dont le PIB aura doublé, cela représente 6 points de PIB. Entre 1960 et 2000, la part du PIB consacrée au financement des retraites par répartition avait augmenté de 8 points, pourquoi serait-il impossible de l’augmenter de 6 % entre 2010 et 2050")

21

Comment financer nos retraites ?

La priorité des priorités est d’en finir avec le chômage de masse. Mais cela ne serait pas suffisant pour financer nos retraites en 2050. Il serait donc, ensuite, nécessaire d’élargir l’assiette des cotisations retraites en s’attaquant aux « niches sociales » c’est-à-dire aux revenus salariaux qui ne subissent aucun prélèvement ou un prélèvement forfaitaire de 4 % au titre de l’ensemble des cotisations sociales. Le manque à gagner lié aux dispositifs d’association des salariés aux résultats de l’entreprise est évalué entre 6 et 8,3 milliards d’euros en 2009 et, donc, au double en 2050 si ces revenus évoluent à la même vitesse que le PIB. Il faudrait, enfin, augmenter le taux des cotisations retraites. 15 points d’augmentation en 40 ans (de 2000 à 2040 ou de 2010 à 2050), cela représente une augmentation d’environ 0,37 point par an. A raison de 0,25 point pour les cotisations patronales et de 0,12 points pour les cotisations salariales, cette augmentation est, bien évidemment, préférable à la généralisation de la pauvreté chez les retraités que nous promet l’allongement continuel de la durée de cotisation. Cette option a, pourtant, d’emblée été exclue du débat public. Le montant des dividendes versés aux actionnaires a augmenté de 5,2 points de PIB depuis 1982, au détriment des salaires. Ces dividendes sont improductifs et ne servent qu’à alimenter la spéculation financière dont on a pu constater les redoutables effets. Une baisse des dividendes versés aux actionnaires n’affecterait pas l’investissement productif et permettrait de ne pas augmenter le prix des produits ou des services facturés par l’entreprise, malgré l’augmentation du taux des cotisations retraites. La compétitivité des entreprises ne serait donc pas affectée.

, cela représente une augmentation d’environ 0,37 point par an. A raison de 0,25 point pour les cotisations patronales et de 0,12 points pour les cotisations salariales, cette augmentation est, bien évidemment, préférable à la généralisation de la pauvreté chez les retraités que nous promet l’allongement continuel de la durée de cotisation. Cette option a, pourtant, d’emblée été exclue du débat public. Le montant des dividendes versés aux actionnaires a augmenté de 5,2 points de PIB depuis 1982, au détriment des salaires. Ces dividendes sont improductifs et ne servent qu’à alimenter la spéculation financière dont on a pu constater les redoutables effets. Une baisse des dividendes versés aux actionnaires n’affecterait pas l’investissement productif et permettrait de ne pas augmenter le prix des produits ou des services facturés par l’entreprise, malgré l’augmentation du taux des cotisations retraites. La compétitivité des entreprises ne serait donc pas affectée.")

22

Le « modèle » suédois de la retraite par points : une fausse bonne idée

Ce système reste un système de répartition (les cotisations d’aujourd’hui assurent le paiement des retraites d’aujourd’hui). Il n’y aurait pas de passage par la case «épargne » mais tout serait calculé comme si c’était le cas (un décompte sur le nombre de points). La dimension solidaire de notre système disparaîtrait complètement (tout dépend de votre parcours professionnel). Le « modèle » suédois intègre en plus une dose de capitalisation (ce qui pose des difficultés avec la crise financière). Ce système ne règle pas à court terme la question de l’équilibre financier.

. Il n’y aurait pas de passage par la case «épargne » mais tout serait calculé comme si c’était le cas (un décompte sur le nombre de points). La dimension solidaire de notre système disparaîtrait complètement (tout dépend de votre parcours professionnel). Le « modèle » suédois intègre en plus une dose de capitalisation (ce qui pose des difficultés avec la crise financière). Ce système ne règle pas à court terme la question de l’équilibre financier.")

23

Focus sur le travail des seniors

L’âge moyen aujourd’hui de cessation d’activité est de 58 ans et 8 mois. Cette statistique ne relève en aucun cas du libre choix des intéressés, mais de déterminismes sociaux de plus en plus contraignants. Avec 40 annuités de cotisations, 62 % des salariés du privé ne sont plus au travail lorsqu’ils prennent leur retraite mais au chômage, en maladie ou en invalidité. Il faut donc récuser les solutions de facilité utilisées par les employeurs (recours aux départs anticipés financés sur fonds publics) et renforcer les outils garants de meilleures conditions de travail (inspection du travail). … ne résoudra pas tout ! Cent mille salariés âgés au travail, c’est cent mille jeunes qui ne trouvent pas d’emplois. Chaque année de plus au travail diminue l’espérance de vie d’un salarié. Enfin, beaucoup de français n’ont pas envie de travailler plus (longtemps)… !

et renforcer les outils garants de meilleures conditions de travail (inspection du travail). … ne résoudra pas tout ! Cent mille salariés âgés au travail, c’est cent mille jeunes qui ne trouvent pas d’emplois. Chaque année de plus au travail diminue l’espérance de vie d’un salarié. Enfin, beaucoup de français n’ont pas envie de travailler plus (longtemps)… !")

24

5. La retraite, période active de la vie

La retraite ne dépend pas seulement de critères financiers. Une bonne retraite dépend également du fonctionnement général du système social. De l'âge à la retraite à la perte d'autonomie, la vieillesse ne se vit pas de la même façon. On constate un regain d'intérêt pour les activités de loisirs chez les jeunes retraités, puis un tassement dans la durée. L'activité associative est une façon de tisser de nouveaux liens et de mieux préparer sa retraite. La place qu'un pays accorde à ses séniors, révèle plus largement d’un choix de société et d’une capacité à faire de la diversité, une chance.

25

Conclusion Les 3 paramètres de tout régime de retraite :

La durée de cotisation ; Le montant des retraites ; Le montant des cotisations. Le modèle par répartition (solidarité collective) / le modèle par capitalisation (ouverture aux marchés financiers à l’appui d’une logique individualiste). Vers une unification du salariat ? 93 % de la population active est aujourd’hui salariée. Un processus de rapprochement des régimes de retraite semble une piste de travail à étudier sérieusement.

/ le modèle par capitalisation (ouverture aux marchés financiers à l’appui d’une logique individualiste). Vers une unification du salariat 93 % de la population active est aujourd’hui salariée. Un processus de rapprochement des régimes de retraite semble une piste de travail à étudier sérieusement.")

26

ANNEXES Jaurès et les retraites La retraite en Europe

La position du PS Quelques chiffres Lexique

27

Jean Jaurès et les retraites

« Il est certain que parmi les projets d’ordre pratique et immédiats qui préoccupent les travailleurs, la question des retraites pour la vieillesse est au premier rang. Et en vérité, il est scandaleux que dans une société humaine les hommes épuisés par une vie de travail soient exposés à la pire misère, à l’entier dénuement. Et ce ne sont pas seulement les travailleurs âgés qui souffrent de cette mesure : tous, même dans la force de l’âge, sont hantés par la crainte du dénuement dans leurs vieux jours ; et il y a ainsi comme une anticipation de souffrance. Le scandale est si grand que les partis bourgeois et gouvernementaux comprennent qu’ils doivent se saisir de cette question. Ils veulent, sinon faire quelque chose, du moins avoir l’air de faire quelque chose. Il y a un moyen bien simple au prolétariat socialiste de déjouer cette manœuvre : c’est de dresser, en face des projets gouvernementaux qui sont un leurre, un projet mesuré, étudié, mais qui soit une réalité ». La Petite République, 13 novembre 1897

28

la(es) position(s) du PS 2005 - 2007

1-Motions du congrès 2005 Motion 1 (Hollande) : renégociation globale avec les partenaires sociaux ; revoir la pénibilité ;le taux de remplacement doit être d’autant plus élevé que les revenus sont modestes ;garder le principe d’un départ précoce pour les carrières longues ; une contribution de tous les revenus Motion 2 (Fabius) : abrogation de la loi Fillon et discussion avec les autres partis et les syndicats (pas le patronat !) ; pour le régime général, prendre en compte les 10 meilleurs annuités (à la place des 25). Motion 3 Utopia : une logique d’universalité ; le montant des retraites ne doit pas seulement tenir compte de l’exercice d’une profession, d’autres activités utiles à la société doivent compter Motion 4 (Jean Marie Bockel) : rien Motion 5 NPS : abrogation et ouverture de négociations avec les partenaires sociaux ; revoir la règle des 25 annuités pour que les années de chômage soient prise en compte avec un salaire au SMIC ; retraite à 60 ans ; 40 annuités pour ceux qui ont commencé jeunes ; pénibilité 2 - Synthèse du congrès du Mans 2005 : reprend les éléments de la motion 1 3- Pacte présidentiel 2007 : Grande négociation entre l’Etat et les partenaires sociaux ; améliorer l’emploi des séniors ; alimenter le fond de réserve

: renégociation globale avec les partenaires sociaux ; revoir la pénibilité ;le taux de remplacement doit être d’autant plus élevé que les revenus sont modestes ;garder le principe d’un départ précoce pour les carrières longues ; une contribution de tous les revenus. Motion 2 (Fabius) : abrogation de la loi Fillon et discussion avec les autres partis et les syndicats (pas le patronat !) ; pour le régime général, prendre en compte les 10 meilleurs annuités (à la place des 25). Motion 3 Utopia : une logique d’universalité ; le montant des retraites ne doit pas seulement tenir compte de l’exercice d’une profession, d’autres activités utiles à la société doivent compter. Motion 4 (Jean Marie Bockel) : rien. Motion 5 NPS : abrogation et ouverture de négociations avec les partenaires sociaux ; revoir la règle des 25 annuités pour que les années de chômage soient prise en compte avec un salaire au SMIC ; retraite à 60 ans ; 40 annuités pour ceux qui ont commencé jeunes ; pénibilité. 2 - Synthèse du congrès du Mans 2005 : reprend les éléments de la motion Pacte présidentiel 2007 : Grande négociation entre l’Etat et les partenaires sociaux ; améliorer l’emploi des séniors ; alimenter le fond de réserve.")

29

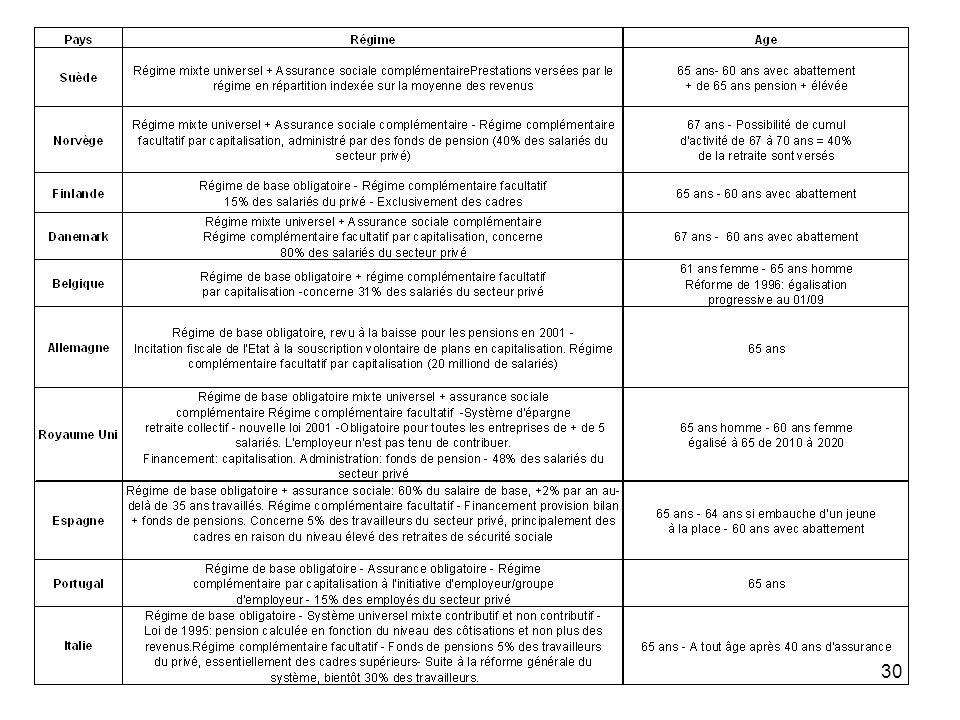

En EUROPE, la plupart des pays sont en train de réformer le système des retraites. Objectif 2010, avec renforcement de la part des régimes complémentaires, principalement sous forme de fonds de pension gérés par des banques, des compagnies d'assurance ou des organismes de crédit.

32

Lexique Annuités : nombre d’années de cotisations à un régime de retraite Fonds de pension : structures chargées de gérer les retraites par capitalisation Retraite par capitalisation : système dans lequel les pensions de retraite sont financées grâce à l’épargne accumulée par les cotisants. Les cotisations versées par les actifs sont placées. Ces placements et leurs revenus sont utilisés pour payer les retraites. Retraite par répartition : système dans lequel la retraite est un salaire indirect immédiatement versé par l’employeur collectif aux caisses de retraites et donc aux membres du salariat que sont les retraités. Salaire de référence : Il s’agit du salaire servant de base au calcul du montant de la retraite. Taux de remplacement : c’est ce que représente, en pourcentage, la pension de retraite perçue par rapport au dernier salaire d’activité.

Présentations similaires