Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Journée de formation CNE du 28 février 2013 La triple efficacité de la Sécu Cécile Cornet - FEC

2

La sécu est efficace 3x Pour le bénéficiaire Pour lensemble des travailleurs Dumping social Assurance - solidarité Pour toute léconomie Protection du pouvoir dachat Amortisseur de crise Coût de ces mesures 2

3

1. Efficace pour le bénéficiaire 3

4

Lutter contre la pauvreté BelgiqueRégion wallonneRég. Bxl-Cap AvantAprèsAvantAprèsAvantAprès 1990 0,3190,2460,3140,2440,3640,287 1995 0,3240,2490,3190,2460,3670,288 2000 0,3460,2650,3390,2590,3880,305 2005 0,3780,3040,3750,3040,4350,354 Evolution de l'inégalité de revenu avant et après impôts, d'après le coefficient de Gini, la Belgique et les Régions, 1990-2005. 4

5

Qui est le bénéficiaire ? André Louis Christelle Olivier Incapacité /invalidité Maladie professionnelle Chômage Pension Soins de santé Allocations familiales Vacances annuelles Où retrouve-t-on la sécu ? 5

6

6

7

Au fait, cest quoi la sécu ? Système de mutualisation des risques et des charges : un droit qui couvre les conséquences de 4 « risques sociaux » : Le risque de santé : soins de santé, incapacité de travail, invalidité, accidents de travail, maladies professionnelles, maternité… La vieillesse : pensions de retraite, et décès du conjoint (pensions de survie) La charge de famille : allocations familiales Le chômage 7

La charge de famille : allocations familiales Le chômage 7.")

8

Définition : au sens strict La Sécu consiste principalement en versements : De revenus de remplacement qui remplacent les revenus professionnels quand une personne na plus la possibilité den obtenir : allocations de chômage, pension De revenus de complément qui complètent les revenus professionnels dune personne dont le niveau de vie baisse (à la suite de frais médicaux ou dune naissance) : remboursement de mutuelle, allocations familiales… De prestations daide en cas dabsence involontaire de revenu professionnel 8

: remboursement de mutuelle, allocations familiales… De prestations daide en cas dabsence involontaire de revenu professionnel 8")

9

Sécu au sens large : la protection sociale RIS, GRAPA, prestations familiales garanties, allocations aux personnes handicapées, A mettre en parallèle avec La politique sociale des Régions et Communautés La protection de lemploi, le salaire minimum Les aides au logement? Les crèches…Etc... Définition 9

10

Combien ? Prestations en 2011 10

11

11 INAMIONEmONP Prestations29.533.672.0009.818.064.00019.374.971.000 Indemnités5.454.784.000 Soins santé24.078.888.000 ONAFTSFATFMPONVA 4.359.868.000219.028.000268.172.0004.101.479.000 total 67.675.254.000 Combien ? Prestations en 2011

12

Dépenses : à votre avis ? Combien de personnes bénéficiaires de prestations de lONEm ? Combien de personnes bénéficiaires de prestations de santé (juin 2010) ? Quel est le plus gros poste ? Que représentent les dépenses de la sécu par rapport au PIB ? 1.216.344 bénéficiaires 10.629.569 personnes Soins de santé 18 % 12 Source : La sécurité sociale. Tout ce que vous avez toujours voulu savoir. SPF Sécurité sociale. Juillet 2011

. Quel est le plus gros poste . Que représentent les dépenses de la sécu par rapport au PIB bénéficiaires personnes Soins de santé 18 % 12 Source : La sécurité sociale. Tout ce que vous avez toujours voulu savoir. SPF Sécurité sociale. Juillet")

13

Dépenses : à votre avis ? 1.287.189 paiements de lONEm (moy 2010) Comment se répartissent-ils ? Chômeurs complet indemnisés + prépensions Travailleurs soutenus (temporaire, temps partiel, mesures dactivation,…) Travailleurs qui aménagent leur temps de travail avec le soutien de l'ONEm 661.223 personnes 271.953 personnes 354.013 personnes 13 51,4 % 27,5 % 21,1 % Source : Vade Mecum des données financières et statistiques de la protection sociale en Belgique (2012) http://socialsecurity.fgov.be/docs/fr/publicaties/vademecum/2012/II_C_7StatFr_VMed2012.pdf

Travailleurs qui aménagent leur temps de travail avec le soutien de l ONEm personnes personnes personnes 13 51,4 % 27,5 % 21,1 % Source : Vade Mecum des données financières et statistiques de la protection sociale en Belgique (2012)")

14

Origine : le Pacte social 14

15

Minimaliste : lutte contre la pauvreté (« sécurité dexistence »). Plus ambitieux : maintien du niveau de vie en cas de perte de salaire (remplacement de revenu). Mais aussi La paix sociale (très présent en 1944) Le soutien de la consommation et de la croissance (politique keynésienne) Objectifs 15

. Mais aussi La paix sociale (très présent en 1944) Le soutien de la consommation et de la croissance (politique keynésienne) Objectifs 15.")

16

La distribution est la manière dont la richesse est répartie lors de sa production, La redistribution est le prélèvement dune partie de cette richesse pour lorienter vers des besoins définis collectivement. Rôle de la Sécu : la redistribution 16

17

La redistribution passe par limpôt et les cotisations sociales. Pas un Euro ne sévapore ! Les prélèvements ne sont donc pas des charges qui diminuent la richesse dun pays, mais un moyen de lorienter différemment, de façon démocratiquement décidée. Chacun « récupère » une partie de largent prélevé, en fonction de sa situation Rôle de la Sécu : la redistribution 17

18

aider les pauvres mais assurer la cohésion sociale en luttant contre linsécurité sociale permet de sémanciper de contraintes extérieures NB : Dans le système libéral, chacun est responsable de se protéger par ses propres moyens. Ceux qui nen ont pas les moyens sont exclus. Dans le meilleur des cas, on leur viendra en aide pour leur assurer le minimum Rôle de la Sécu : la redistribution 18

19

2. Efficace pour tous les travailleurs 19 Filet pour qui ? Grâce à une logique de : Solidarité Assurance sociale assistance Evite le risque de dumping social

20

La sécurité sociale est efficace pour les bénéficiaires revenu garanti en cas de chômage, de maladie, daccident, maintien du revenu à lâge de la pension, accès à des soins,… Mais aussi pour les autres pas dobligation de sassurer pour des risques majeurs, pas dobligation déconomiser pour prévoir la perte éventuelle ou certaine du revenu, le revenu réellement disponible pour couvrir les besoins immédiats est ainsi plus grand. Filet 20

21

Filet En principe, tous les travailleurs Mais : 1) les soins de santé et les allocations familiales évoluent vers une protection universelle (de tout citoyen) Ex. protection contre les petits risques des indépendants en 2008 doù la proposition (CSC) de financer ces branches par limpôt 21

de financer ces branches par limpôt 21.")

22

Mais : 2) Certains droits sadressent à des personnes nayant jamais travaillé (allocations dattente, droits dérivés…). Ce nest pas anormal : La Sécu se veut être un mixte dassurance et de solidarité 22

23

Reçoivent quoi ? En principe : « plus jai cotisé (salaire élevé), plus le montant de mon allocation est élevé » Dimension méritocratique Différent cependant dun principe de juste retour (« je reçois ce que jai cotisé ») qui caractérise les assurances privées. Mais Plafonnement des allocations : au-delà dun certain niveau de salaire, lallocation naugmente plus. Sélectivité familiale : à cotisations identiques, allocations différentes 23

, plus le montant de mon allocation est élevé » Dimension méritocratique Différent cependant dun principe de juste retour (« je reçois ce que jai cotisé ») qui caractérise les assurances privées. Mais Plafonnement des allocations : au-delà dun certain niveau de salaire, lallocation naugmente plus. Sélectivité familiale : à cotisations identiques, allocations différentes 23.")

24

Solidarité Entre travailleurs - chômeurs, actifs - pensionnés, bonne santé - malade, sans enfants - avec enfants Répartition : moment du prélèvement = moment du paiement Assurance sociale assistance Logiques 24

25

Solidarité Assurance sociale Assurance : lien (relatif) entre contribution et « retour » Sociale : un droit légitime à une protection sociale Ce droit découle dun contrat collectif (« pacte social ») Ce droit a le plus souvent été « mérité » par le travail et le fait davoir cotisé Assurances gérées par des acteurs collectifs, paritairement Largent collecté par les cotisations ne sert pas à faire du profit mais permet une redistribution verticale et horizontale assistance Logiques 25

entre contribution et « retour » Sociale : un droit légitime à une protection sociale Ce droit découle dun contrat collectif (« pacte social ») Ce droit a le plus souvent été « mérité » par le travail et le fait davoir cotisé Assurances gérées par des acteurs collectifs, paritairement Largent collecté par les cotisations ne sert pas à faire du profit mais permet une redistribution verticale et horizontale assistance Logiques 25")

26

Solidarité Assurance sociale assistance Réserver la Sécu aux plus pauvres (USA) se révèle une « fausse bonne idée » Sécu minimale : les prestations pour les pauvres sont de pauvres prestations. Dignité Logiques 26

27

Pour 1000 gagnés, coût des systèmes de santé : Logiques : le point de vue américain BelgiqueUSA Prélèvements obligatoires 62 58 Dépenses privées 25 73 Total 87 131 Espérance de vie 78,5 ans76,9 ans Srce : Ch Valenduc, for for 2009 27

28

28 Sécu : privée ou publique ?

29

Les employeurs se plaignent du coût salarial : mais ils choisissent dalimenter une « sécurité sociale » (assurance) privée plutôt que la Sécu, publique : Décomposition du coût salarial (en %, tous secteurs) 1995200020052008 Salaires bruts75,21 %75,60 %75,23 %75,32 % Cotisations sécu +imputées 21,61 %20,78 %20,57 %20,51 % Cotisations protections privées 3,18 %3,63 %4,20 %4,17 % total100 % 29

privée plutôt que la Sécu, publique : Décomposition du coût salarial (en %, tous secteurs) Salaires bruts75,21 %75,60 %75,23 %75,32 % Cotisations sécu +imputées 21,61 %20,78 %20,57 %20,51 % Cotisations protections privées 3,18 %3,63 %4,20 %4,17 % total100 % 29")

30

Un filet pour tout le monde Quen dire ? Tout largent prélevé par lEtat est dépensé, parce quil est distribué en fonction dun besoin. Cest la façon la plus efficace de garantir lactivité économique, cela crée de la richesse. Sil avait été laissé là où il est, une partie aurait été détournée de léconomie, sous forme dépargne financière (qui ne sert pas aux investissements). 30

. 30.")

31

« De plus en plus de gens, même parmi les jeunes, se rendent compte que chacun devra faire un effort de plus pour sa pension. *** approuve cette prise de conscience. Ainsi, *** propose que les salariés puissent contribuer davantage à une pension complémentaire et que les indépendants bénéficient dune marge supplémentaire pour se constituer leur pension. » Sécu : privée ou publique ? Quizz Qui parle ? ANMC Assuralia Le Ministre des pensions Qui parle ? ANMC Assuralia Le Ministre des pensions 31

32

SolidaritéAssurance Travailleurs-chômeurs, actifs- pensionnés, bonne santé- malade, avec-sans enfants Moment du prélèvement = moment du paiement Décision étatique+concertat° Impôt (financé / citoyens) Sécurité dexistence Beveridge = Répartition Prévoir aujourdhui les accidents de demain. Décision contractuelle Cotisation (capital constitué pdt contrat sera payé ensuite) Maintien du niveau de vie Bismarck = Capitalisation 32

Maintien du niveau de vie Bismarck = Capitalisation 32.")

33

SolidaritéAssurance Lien social, Garantit la cohésion dune société Responsabilisation Garantie dun pouvoir dachat Caisse de résonnance des inégalités? La sécurité sociale belge intègre ces deux logiques. 33

34

« Le gouvernement, en accordant des secours à tous ceux qui sont sans provoque la paresse (…), il les dispense de toute prévoyance (…). Le plus grand nombre, en présence de la certitude dêtre assisté (…) ne se donnera plus la même fatigue, le même mal pour accomplir sa tâche ; il travaillera moins, il travaillera plus mal » De Brouckère Itinera Institute A. De Croo 1852 2010 2012 34 Les logiques à la manœuvre « On retrouve également le problème du manque de discipline ou de prévoyance dans le chef de beaucoup de gens ne réussissant pas à épargner suffisamment. Ceci explique le rôle logique du deuxième pilier servant à constituer une pension complémentaire. » « Le gouvernement, en accordant des secours à tous ceux qui sont sans provoque la paresse (…), il les dispense de toute prévoyance (…). Le plus grand nombre, en présence de la certitude dêtre assisté (…) ne se donnera plus la même fatigue, le même mal pour accomplir sa tâche ; il travaillera moins, il travaillera plus mal »

ne se donnera plus la même fatigue, le même mal pour accomplir sa tâche ; il travaillera moins, il travaillera plus mal » De Brouckère Itinera Institute A. De Croo Les logiques à la manœuvre « On retrouve également le problème du manque de discipline ou de prévoyance dans le chef de beaucoup de gens ne réussissant pas à épargner suffisamment. Ceci explique le rôle logique du deuxième pilier servant à constituer une pension complémentaire. » « Le gouvernement, en accordant des secours à tous ceux qui sont sans provoque la paresse (…), il les dispense de toute prévoyance (…). Le plus grand nombre, en présence de la certitude dêtre assisté (…) ne se donnera plus la même fatigue, le même mal pour accomplir sa tâche ; il travaillera moins, il travaillera plus mal ».")

35

Protéger le chômeur = protéger le travailleur Dumping social : course à la baisse Indexation Allocations de chômage Âge de la pension Montant de la pension Assainissements à caractère social 35

36

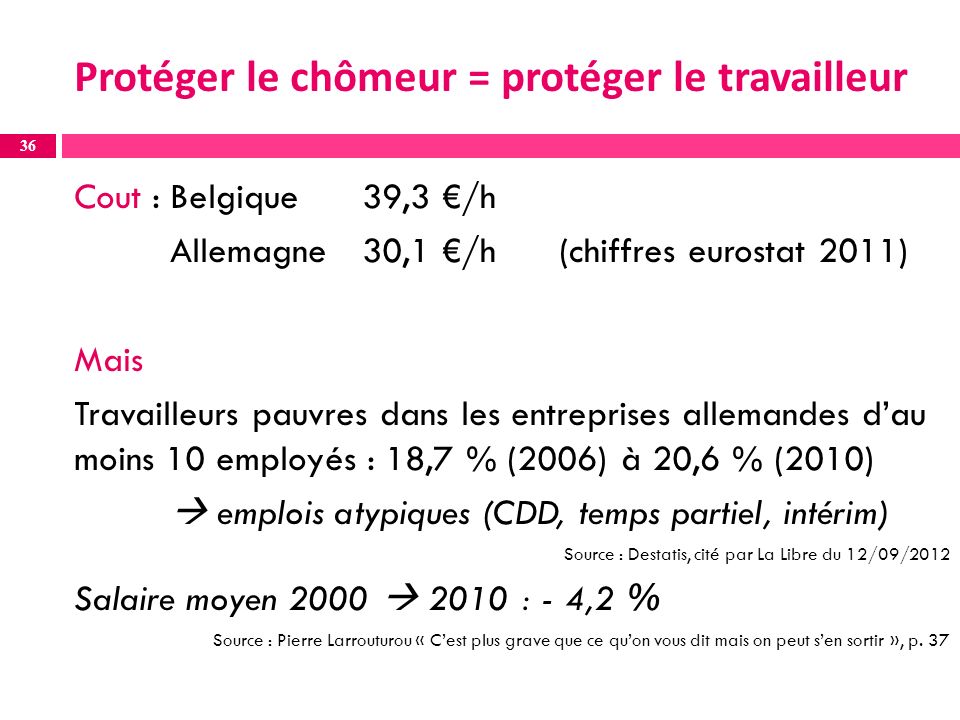

Protéger le chômeur = protéger le travailleur Cout : Belgique 39,3 /h Allemagne30,1 /h (chiffres eurostat 2011) Mais Travailleurs pauvres dans les entreprises allemandes dau moins 10 employés : 18,7 % (2006) à 20,6 % (2010) emplois atypiques (CDD, temps partiel, intérim) Source : Destatis, cité par La Libre du 12/09/2012 Salaire moyen 2000 2010 : - 4,2 % Source : Pierre Larrouturou « Cest plus grave que ce quon vous dit mais on peut sen sortir », p. 37 36

37

3. Efficace pour léconomie 37 Risque de pauvreté Amortisseur de crise Protège le pouvoir dachat

38

Risque de pauvreté en Belgique (2009) : En 2009, malgré les transferts sociaux, 33,4 % des chômeurs sous le seuil de pauvreté 17,8 % des retraités sous le seuil de pauvreté, Contre 4,6 % des personnes qui travaillent. Risque de pauvreté Avant transferts sociauxAprès transferts 40,7 %14,6 % Source : http://statbel.fgov.be/fr/statistiques/webinterface/index.jsp?loadDefaultId=59&IDBr=tcm:326-22271-4 38

39

Amortisseur de crise « La Commission européenne dans son rapport analysé lors du Conseil européen des ministres européens de lEmploi du 30 novembre 2009, précise dès son introduction que « dans certains États membres tels que la Belgique et l'Allemagne, les niveaux d'emploi sont restés relativement insensibles aux effets de la crise, en partie grâce aux nombreuses mesures de chômage partiel et autres » Joelle Milquet, Communiqué du 12/02/2010 39

40

Chômeurs temporaires AnnéeU. physiquesJoursMontants 2000109.7429.496.259281.621.023 2001130.23011.004.694338.049.831 2002144.21712.015.874388.694.016 2003142.81012.219.818427.564.287 2004123.70110.708.511404.947.127 2005131.21510.709.203417.038.260 2006121.51410.081.076401.761.999 2007119.9499.365.303381.410.369 2008134.73610.132.569430.637.359 2009210.86418.905.8371.052.998.907 2010173.28615.389.970872.801.584 2011140.84711.245.277647.474.068 2012163.212752.337.000 40 Source : site onem + rapport au comité de gestion 5/10/2012 (2012)

.")

41

Chômage temporaire – par motif 08- 09 09- 10 10- 11 Une baisse sensible du chômage temporaire pour raisons économiques Source : présentation du rapport annuel de lONEM

42

4. Quelques considérations 42 Coûts de différentes mesures Réduction des cotisations patronales mesures de crise Fiscalité juste Qui est visé par laustérité ?

43

Emploi et réductions de cotisation Mesures de réductions pour « stimuler lemploi ». Ces baisses : coûtent cher : 1995-2008, passées de 1 à 6,2 milliards. « Nont pas eu leffet escompté sur lemploi » (CSC). Plus efficaces si réservées aux trav. peu qualifiés (IRES). 43

. Plus efficaces si réservées aux trav. peu qualifiés (IRES). 43.")

44

Coûts des mesures de crise (Sécu) Chiffres 2011 Chômage temporaire : 647.474.000 Prime de crise : 47.506.000 Réduction groupe cible:862.581.000 Restructurations : 12.833.000 >< Titres services : 1.431.907.000 44

Chiffres 2011 Chômage temporaire : Prime de crise : Réduction groupe cible: Restructurations : >< Titres services :")

45

Coûts Intérêts notionnels : 2,3 milliards (chiffre brut, 2006) 4,3 milliards (2011) >< 560 millions annoncés et compensés Lutte contre la fraude (100 + 600 Mio) Stage dattente (136 Mio) Allocations dégressives (347 Mio) 45

4,3 milliards (2011) >< 560 millions annoncés et compensés Lutte contre la fraude ( Mio) Stage dattente (136 Mio) Allocations dégressives (347 Mio) 45")

46

En quelle année ? La presse relance une campagne de lutte contre les «abus» du chômage. – le stage est porté de 6 mois à 1 an pour les jeunes voulant être admis aux allocations de chômage. De plus pour être admis à une caisse de chômage, il faut avoir travaillé régulièrement pendant un an. – les femmes mariées chômeuses complètes sont totalement exclues du chômage. Entre le […] et le […], 113.956 chômeurs perdent le droit aux allocations 46 1930 1934

47

Rééquilibrer le budget… Bien sûr ! Et la justice fiscale, là-dedans ? 47

48

En guise de conclusion La sécurité sociale est issue dune histoire, de lHistoire Elle est gérée paritairement Elle répond à des objectifs de « filet » Elle intègre à la fois une logique dassurance et de solidarité Enorme enjeu du financement 48

49

Impact sur la pauvreté : elle doit être redistributive, juste, soutenante pour les précarisés Obligatoire, publique, base large Bien financée Rester vigilant aux politiques mises en œuvre : attaques en règle en période de crise La sécu offre un salaire socialisé, orientation collective de largent 49 En guise de conclusion

50

Un outil qui a du sens Pour le bénéficiaire Pour lensemble des travailleurs Pour toute léconomie 50 Un outil à sauvegarder !

51

Merci pour votre attention Bonne continuation 51

Présentations similaires

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")