Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Bonjour à tous J’espère que vous avez retenu de la présentation précédente sur la création monétaire que la monnaie était créée par les banques commerciales par simple « monétisation de créances », que ce soit des créances sur les entreprises, les ménages ou les Administrations publiques. La conséquence, puisque l’État, nous le verrons, ne peut plus créer de monnaie, c’est qu’il est obligé soit d’avoir un budget totalement en équilibre (dépenses = recettes fiscales ) c’est-à-dire d’augmenter les impôts ou de restreindre les dépenses (y compris les investissements qui seront bénéfiques aux générations futures) , soit d’emprunter le complément, en payant des intérêts sur ces emprunts.

c’est-à-dire d’augmenter les impôts ou de restreindre les dépenses (y compris les investissements qui seront bénéfiques aux générations futures) , soit d’emprunter le complément, en payant des intérêts sur ces emprunts.")

2

Dettes et déficits: quelques rappels et définitions

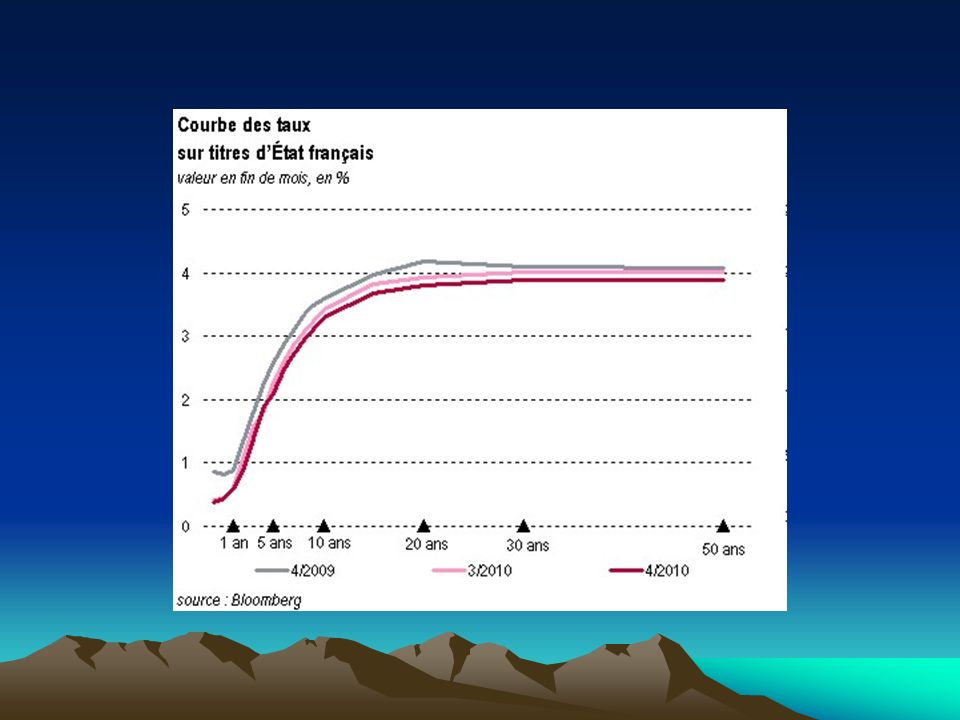

3

La dette brute au sens de Maastricht couvre l'ensemble des dettes des Administrations Publiques (APu) au sens des comptes nationaux : l'État, les organismes divers d'administration centrale (ODAC) , les administrations publiques locales et les administrations de sécurité sociale. A fin 2009 notre dette est de 1489 milliards d’euros (État: 1162,6 / ODAC: 115,3 / Administrations locales: 156,8 / Sécurité sociale: 54,3 ) A fin 2008 les actifs des APu étaient de 2259 Md€ (actifs financiers pour 809 Md€ et actifs non financiers pour 1450 Md€) que vous pouvez donc comparer à la dette de 1327 Md€ à la même date. La France n’est pas en faillite et si on ne considère que les actifs financiers, la dette nette n’est plus que de 518 Md€.

A fin 2008 les actifs des APu étaient de 2259 Md€ (actifs financiers pour 809 Md€ et actifs non financiers pour 1450 Md€) que vous pouvez donc comparer à la dette de 1327 Md€ à la même date. La France n’est pas en faillite et si on ne considère que les actifs financiers, la dette nette n’est plus que de 518 Md€.")

4

La dette résulte du cumul des besoins de financement des APu, c’est-à-dire de la différence, année après année, entre les recettes et les dépenses, dépenses qui incluent bien évidemment les intérêts à payer. Ceux-ci sont quasiment équivalents aux recettes de l’impôt sur le revenu (IRPP)

")

5

Précisions à propos de la dette de l’État seul

Trois catégories de titres standardisés sont émis par l'Etat : les OAT, les BTAN et les BTF. Ces titres se distinguent par leur maturité à l’émission. Les obligations assimilables du Trésor (OAT) sont le support de l’endettement à long terme de l’État. La maturité de ces titres est comprise entre sept et cinquante ans. Les références entre pays se font généralement sr des maturités de 10 ans. Les bons du Trésor à intérêt annuel (BTAN) représentent l’endettement à moyen terme de l’État. Leur maturité est de deux ou cinq ans. Les bons du Trésor à taux fixe et à intérêts précomptés (BTF) sont l’instrument de gestion de trésorerie de l’État. ( Encours total de la dette de l’État seul à fin 2009 : 1 168 Md€ - Durée de vie moyenne : 6 ans et 233 jours)

sont le support de l’endettement à long terme de l’État. La maturité de ces titres est comprise entre sept et cinquante ans. Les références entre pays se font généralement sr des maturités de 10 ans. Les bons du Trésor à intérêt annuel (BTAN) représentent l’endettement à moyen terme de l’État. Leur maturité est de deux ou cinq ans. Les bons du Trésor à taux fixe et à intérêts précomptés (BTF) sont l’instrument de gestion de trésorerie de l’État. ( Encours total de la dette de l’État seul à fin 2009 : Md€ - Durée de vie moyenne : 6 ans et 233 jours)")

6

Encours de la dette négociable

Le swap (de l'anglais to swap : échanger) ou l'échange financier (J.O. du 31 janvier 1990) est un produit dérivé financier. Il s'agit d'un contrat d'échange de flux financiers entre deux parties, qui sont généralement des banques ou des institutions financières.

ou l échange financier (J.O. du 31 janvier 1990) est un produit dérivé financier. Il s agit d un contrat d échange de flux financiers entre deux parties, qui sont généralement des banques ou des institutions financières.")

10

A titre d’information:

Les transactions (marché secondaire) sur les titres d’État français au mois de janvier 2010 s’élèvent à milliards d’euros, soit une moyenne quotidienne de 153 milliards d’euros par jour d’activité

sur les titres d’État français au mois de janvier 2010 s’élèvent à milliards d’euros, soit une moyenne quotidienne de 153 milliards d’euros par jour d’activité.")

11

Ci-dessous, quelques exemples des montants des dettes publiques détenus par les banques de 5 pays de l’eurozone, en milliards de dollars.

12

Il faut savoir que les dettes publiques des pays de la zone euro autres que la France et l’Allemagne sont détenues essentiellement en Europe, seuls celles de la France et de l’Allemagne sont détenues majoritairement hors d’Europe.

13

D'où vient la dette ? Jusqu'à la loi du 3 janvier 1973 dont l'article 25 précisait "Le trésor public ne peut être présentateur de ses propres effets à l'escompte de la Banque de France", la Banque de France pouvait faire les avances de trésorerie nécessaire, par création monétaire.

14

Le code monétaire et financier actuellement en vigueur précise bien dans l'article L141-3 (loi n° du 4 août 1993) : Il est interdit à la Banque de France d'autoriser des découverts ou d'accorder tout autre type de crédit au Trésor public ou à tout autre organisme ou entreprise publics. L'acquisition directe par la Banque de France de titres de leur dette est également interdite

15

Article 104 du Traité de Maastricht

Ce "fameux" article 104 entré en vigueur le 1er janvier 1993 (maintenant 123 Lisbonne): « Il est interdit à la BCE et aux banques centrales des Etats membres, ci-après dénommées "banques centrales nationales", d'accorder des découverts ou tout autre type de crédits aux institutions ou organes de la Communauté, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l'acquisition directe, auprès d'eux, par la BCE ou les banques centrales nationales, des instruments de leur dette est également interdite. »

: « Il est interdit à la BCE et aux banques centrales des Etats membres, ci-après dénommées banques centrales nationales , d accorder des découverts ou tout autre type de crédits aux institutions ou organes de la Communauté, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l acquisition directe, auprès d eux, par la BCE ou les banques centrales nationales, des instruments de leur dette est également interdite. »")

16

Que l’on peut traduire par :

« Les États ne peuvent plus créer la monnaie, même celle dont ils ont besoin pour leurs investissements. Maintenant ils doivent l’emprunter auprès des acteurs privés en leur payant un intérêt ruineux qui rend tous les investissements publics hors de prix mais qui fait aussi le grand bonheur des banques privées et des rentiers» …

17

Comment a évoluée la dette?

18

Les soldes primaires des budgets des APu sont les soldes recettes – dépenses desquels sont déduits les intérêts des dettes.

19

La reconstitution des intérêts payés sur la dette publique se fait par sommation des intérêts payés chaque année, corrigés de l'inflation. Nous arrivons à un total d'intérêts payés d’environ 1300 milliards d'euros depuis 1973

20

Rappel: à fin 2009 notre dette est de 1489 milliards d’euros (État: 1162,6 / ODAC: 115,3 / Administrations locales: 156,8 / Sécurité sociale: 54,3 ) La dette publique des pays de la zone euro est de 7200 milliards d’euros (un intérêt moyen de 4% équivaut à un transfert du public vers le privé de 300 milliards d’euros par an!) Sur la diapo suivante, les évolutions de la dette française, avec et sans intérêts, entre fin 1979 et fin 2008 (les petites différences avec les deux graphiques précédents sont du à l'espace de durée et la méthode de reconstruction des intérêts)

Sur la diapo suivante, les évolutions de la dette française, avec et sans intérêts, entre fin 1979 et fin 2008 (les petites différences avec les deux graphiques précédents sont du à l espace de durée et la méthode de reconstruction des intérêts)")

22

En 2008 nous avons payé 56 milliards d'intérêts (et "seulement" 46 milliards en 2009, grâce à des taux très bas). Nous payons donc chaque semaine presque 1 milliard d’euros d’intérêts à des investisseurs privés, soit par an 2600 € par foyer fiscal imposable (sans pour autant parvenir à rembourser le moindre centime du capital emprunté !). C’est maintenant plus que l’impôt sur le revenu perçu en France et c’est autant de financement qui disparaît des capacités d’action de l’État et des autres administrations publiques. C'est aussi par exemple par semaine, voitures ou 3 airbus A380 « jumbo » (dont 2 sont donnés à l’étranger)

")

23

Si nous n'avions pas eu d'intérêts à payer, si la Banque de France avait pu émettre notre monnaie la dette aurait quasiment disparue !

24

En 2008 nous avons payé 56 milliards d'intérêts (et "seulement" 46 milliards en 2009, grâce à des taux très bas). Mais gare à une remontée des taux: 1% de plus, en considérant qu’il s’applique sur 1/6° de la dette à renouveler dans l’année, nous coûterait près de 3 milliards de plus dès la première année. On peut penser que la dette publique atteindra 1600 Md€ au terme de 2010. Si la banque centrale avait prêté à taux zéro ou à n'importe quel taux (puisque la Banque de France est une institution dont le capital appartient à l'État, les intérêts lui reviennent sous forme de dividendes), la dette publique serait aujourd’hui un sujet complètement marginal…

, la dette publique serait aujourd’hui un sujet complètement marginal…")

25

On ne peut refaire le passé mais on peut faire l’avenir

On ne peut refaire le passé mais on peut en tirer les leçons. Et proposer une solution qui résout le problème de la dette publique. A chaque échéance de remboursement d’un instrument de dette (que ce soit un bon du trésor ou obligation) la dette est aujourd’hui renouvelée, reconduite (puisque les administrations voient leur endettement augmenter, elles ne peuvent faire autre chose que renouveler leurs dettes quand elles tombent à échéance et en souscrire de nouvelles).

la dette est aujourd’hui renouvelée, reconduite (puisque les administrations voient leur endettement augmenter, elles ne peuvent faire autre chose que renouveler leurs dettes quand elles tombent à échéance et en souscrire de nouvelles).")

26

Il suffit SIMPLEMENT que la banque centrale prête à l’État à taux nul le montant de ce renouvellement et le montant de l’endettement nouveau. On appelle cela « monétiser la dette », ce que les banques commerciales font tous les jours en achetant, sans disposer de monnaie préalable, les obligation des APu. Très rapidement les intérêts de la dette publique vont se réduire et la dette retrouver un niveau soutenable.

27

Pourquoi le rejet de cette solution?

Parce qu’elle est contraire au traité de Maastricht et au traité de Lisbonne. Le traité de Maastricht est fondé sur le dogme selon lequel l’avance de la banque centrale à l’État (qui conduit à une création de monnaie) est inflationniste et doit être évitée. Instituer dans un traité un dogme infondé a été une grave erreur que nous paierons malheureusement très cher. Soit par l’explosion de l’Euro, ce qui n’est plus exclu, au vu de ce qui se passe en ce moment, soit par des tensions sociales et une augmentation de la misère totalement injustifiée. Il faut donc étudier cette solution, voir quelles modalités elle peut prendre pour limiter les inconvénients qu’elle pourrait avoir si elle n’était pas correctement encadrée.

est inflationniste et doit être évitée. Instituer dans un traité un dogme infondé a été une grave erreur que nous paierons malheureusement très cher. Soit par l’explosion de l’Euro, ce qui n’est plus exclu, au vu de ce qui se passe en ce moment, soit par des tensions sociales et une augmentation de la misère totalement injustifiée. Il faut donc étudier cette solution, voir quelles modalités elle peut prendre pour limiter les inconvénients qu’elle pourrait avoir si elle n’était pas correctement encadrée.")

28

Néanmoins cette idée de monétisation des dettes publiques commence à faire son chemin. Dans un document Natixis très récent (Flash du 18 juin 2010 – N° 316), Patrick Artus écrit: Si les pays de la zone euro ne peuvent pas réduire rapidement leurs déficits publics, en raison de leur situation économique, ou de contraintes politiques; − ceci fait anticiper aux marchés financiers qu’il pourrait y avoir défaut partiel de certains pays sur leur dette publique ; − mais cette option (le défaut partiel) est en réalité impossible à utiliser, car les gouvernements seraient obligés de venir à l’aide des banques et des investisseurs détenteurs de dette publique des pays de la zone euro : le défaut sur les dettes publiques ferait apparaître d’autres dettes publiques ; − il ne reste que la possibilité de monétiser les dettes publiques, pour les transférer sur les bilans des banques centrales ; le risque lié à la création induite de liquidité est aujourd’hui, non pas un risque d’inflation, mais un risque de bulle sur les prix des actifs. Beaucoup d’investisseurs croient que les pays de la zone euro les plus en difficulté avec leurs finances publiques vont devoir restructurer leurs dettes. S’il s’agit d’une restructuration sans modification de la valeur actuarielle de la dette, l’événement serait assez peu important. Mais une restructuration impliquant un défaut partiel serait un choc insupportable pour les détenteurs des dettes (banques, investisseurs), d’où la nécessité pour les gouvernements d’aider ces détenteurs, d’où de nouvelles dépenses publiques : la dette publique annulée d’un côté réapparaîtrait donc de l’autre, ce qui montre le caractère inefficace de la restructuration. Si la réduction des dettes publiques par des politiques budgétaires expansionnistes est hors d’atteinte, et si la restructuration des dettes est inutile, il ne reste comme solution que la monétisation des dettes publiques de la zone euro par les banques centrales (BCE et aujourd’hui Banque Nationale Suisse). Est-elle dangereuse ? Le risque n’est plus aujourd’hui l’excès d’endettement et l’inflation mais des bulles sur les prix des actifs (matières premières, peut être actifs des émergents…).

est en réalité impossible à utiliser, car les gouvernements seraient obligés de venir à l’aide des banques et des investisseurs détenteurs de dette publique des pays de la zone euro : le défaut sur les dettes publiques ferait apparaître d’autres dettes publiques ; − il ne reste que la possibilité de monétiser les dettes publiques, pour les transférer sur les bilans des banques centrales ; le risque lié à la création induite de liquidité est aujourd’hui, non pas un risque d’inflation, mais un risque de bulle sur les prix des actifs. Beaucoup d’investisseurs croient que les pays de la zone euro les plus en. difficulté avec leurs finances publiques vont devoir restructurer leurs dettes. S’il s’agit d’une restructuration sans modification de la valeur actuarielle de la. dette, l’événement serait assez peu important. Mais une restructuration impliquant un défaut partiel serait un choc. insupportable pour les détenteurs des dettes (banques, investisseurs), d’où. la nécessité pour les gouvernements d’aider ces détenteurs, d’où de. nouvelles dépenses publiques : la dette publique annulée d’un côté. réapparaîtrait donc de l’autre, ce qui montre le caractère inefficace de la. restructuration. Si la réduction des dettes publiques par des politiques budgétaires. expansionnistes est hors d’atteinte, et si la restructuration des dettes est. inutile, il ne reste comme solution que la monétisation des dettes publiques. de la zone euro par les banques centrales (BCE et aujourd’hui Banque. Nationale Suisse). Est-elle dangereuse Le risque n’est plus aujourd’hui l’excès d’endettement et l’inflation mais des. bulles sur les prix des actifs (matières premières, peut être actifs des. émergents…).")

29

Comment se sortir de la spirale de la dette

Un document Natixis N° 24 du 25 janvier 2010 signé Patrick Artus, fait un point sur cette question et estime qu’il n’y a que 4 possibilités : (1) soit les épargnants acceptent de détenir une dette publique (C’est bien ce qui s’est produit au Japon depuis 20 ans) (2) soit le taux d’endettement public est réduit par l’inflation ; (3) soit les États passent à des politiques budgétaires plus restrictives ; il faut évidemment qu’elle soit acceptée politiquement et socialement. (4) soit il y a défauts sur une partie de la dette publique.

soit les épargnants acceptent de détenir une dette publique (C’est bien ce qui s’est produit au Japon depuis 20 ans) (2) soit le taux d’endettement public est réduit par l’inflation ; (3) soit les États passent à des politiques budgétaires plus restrictives ; il faut évidemment qu’elle soit acceptée politiquement et socialement. (4) soit il y a défauts sur une partie de la dette publique.")

30

Nous estimons qu’il y a une 5° possibilité…

… qui serait une sortie « douce » pour les pays endettés de la zone euro. Cette solution ne nécessiterait quasiment que l’adjonction d’un 3° paragraphe à l’article 123 du Traité de Lisbonne et une très légère modification des Statuts de la BCE

31

Actuellement : Article 123 du Traité de Lisbonne

Il est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées "banques centrales nationales", d'accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres ; l'acquisition directe, auprès d'eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite.

32

La proposition d’adjonction pourrait être sensiblement celle ci :

Dans le but de soutenir l’économie des pays membre, un seul établissement de crédit sous contrôle de l’État et nommément désigné pour chaque État peut obtenir de la part de la Banque Centrale Européenne les fonds correspondants aux obligations d'État déposées en contrepartie, pour une utilisation exclusive d'investissements reconnus d'utilité publique ou collective, dans des domaines d'application dont la liste aura été préalablement définie et votée par le parlement de chaque État. Le taux d'intérêt appliqué à cette émission monétaire sera celui dit "de refinancement" appliqué aux établissements de crédit privés.

33

Évidemment, ce faible intérêt payé par un pays reviendrait dans un "pot commun" dans les comptes de la BCE (zone euro) et serait repartagé au prorata des parts de chaque État de la zone euro: un État qui emprunterait proportionnellement plus que les autres en rapport de sa participation dans la BCE serait donc redevable d'une partie des intérêts qu’il ne récupérerait pas, partie qui deviendrait donc un bénéfice supplémentaire pour les autres pays.

et serait repartagé au prorata des parts de chaque État de la zone euro: un État qui emprunterait proportionnellement plus que les autres en rapport de sa participation dans la BCE serait donc redevable d une partie des intérêts qu’il ne récupérerait pas, partie qui deviendrait donc un bénéfice supplémentaire pour les autres pays.")

34

Comme l’écrit Jacques Sapir :

« pourquoi la Banque Centrale Européenne prête-t-elle à 1% aux banques alors que le gouvernement doit emprunter à 3,50% ?»

35

Réflexions complémentaires:

1 - Si nous étions dans un monde « raisonnable » (et sans Traités européens) je suggèrerais que la Banque de France puisse financer (par monétisation d’obligations sans intérêt) tous les besoins raisonnables d’investissements collectifs (je reste conscient du débat nécessaire concernant cette délimitation) , mais que le montant des amortissements comptables annuels des biens financés par ce circuit soit remboursé par prélèvement sur les recettes fiscales à la banque de France, et donc déduit de la dette. Ce serait peut être un des freins opposable aux monétaristes. Et dans tous les cas, à charge pour les recettes fiscales de financer le fonctionnement.

je suggèrerais que la Banque de France puisse financer (par monétisation d’obligations sans intérêt) tous les besoins raisonnables d’investissements collectifs (je reste conscient du débat nécessaire concernant cette délimitation) , mais que le montant des amortissements comptables annuels des biens financés par ce circuit soit remboursé par prélèvement sur les recettes fiscales à la banque de France, et donc déduit de la dette. Ce serait peut être un des freins opposable aux monétaristes. Et dans tous les cas, à charge pour les recettes fiscales de financer le fonctionnement.")

36

2 - Comme nous l’avons écrit par ailleurs, si une collectivité a: – un besoin, – la volonté de le satisfaire, – les moyens techniques et énergétiques, – un excès de main d’œuvre et le savoir-faire, … l’impossibilité souvent alléguée du manque de financement est une mauvaise excuse car une vraie richesse équilibrera « le bilan » d’une création monétaire éventuellement nécessaire pour la réaliser. Il faut évidemment par la suite « détruire » cette monnaie. L’impôt y pourvoira.

37

Quelles « menaces » possibles vis-à-vis des partenaires de l’U.E.

- Commencer par la « désobéissance européenne» sur les points que nous sommes obligés d'appliquer alors qu'ils nous affaiblissent (monnaie, dette, commerce extérieur, TVA, etc), sans demander l'avis des autres pays de l'U.E.. - Poursuivre par la menace de quitter la zone euro - Le faire si nécessaire. Quel parti politique soutiendra ce programme ?

, sans demander l avis des autres pays de l U.E.. - Poursuivre par la menace de quitter la zone euro. - Le faire si nécessaire. Quel parti politique soutiendra ce programme")

Présentations similaires