Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

DGCL DGCP CNFPT Présentation de la maquette réglementaire du budget primitif de la M. 14 en vote par NATURE

2

L’ensemble des diapositives, fiches et éléments présentés au cours de cette séance est téléchargeable sur le site de la préfecture : Rubriques : collectivités locales Budget

3

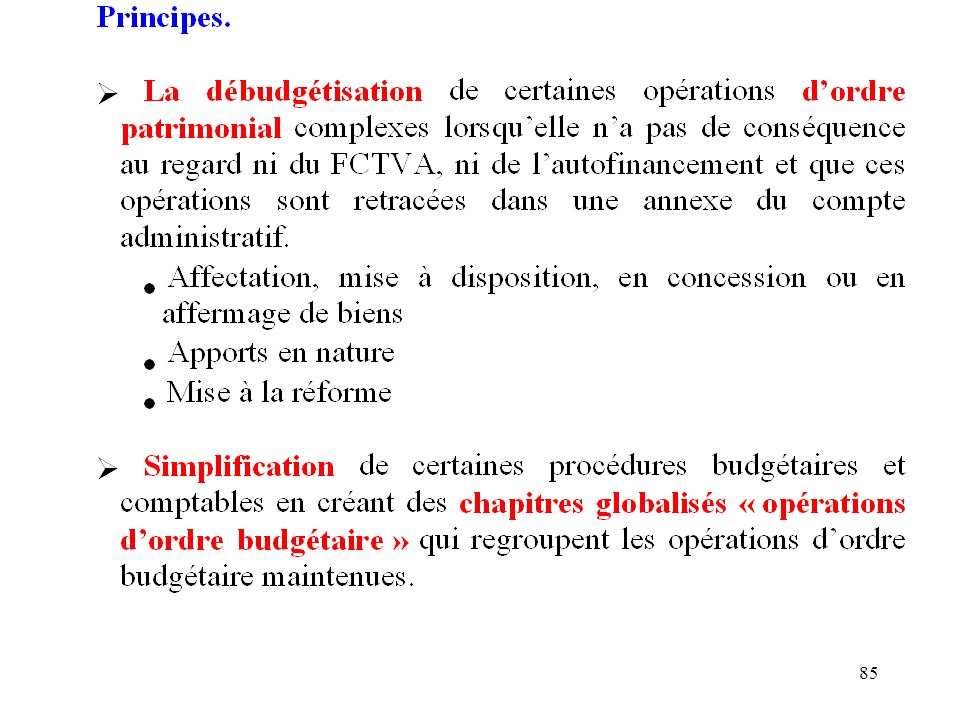

La réforme de la M14 a eu notamment pour effet de débudgétiser certaines opérations

Les opérations patrimoniales : La mise à la réforme La mise à disposition L’apport en nature

4

La débudgétisation permet de régler ce problème définitivement.

LA DEBUDGETISATION DES OPERATIONS PATRIMONIALES Objectif. L’absence de crédits budgétaires suffisants amenait souvent à comptabiliser ces opérations incomplètement, ou sur une gestion différente de celle de l’exécution. La débudgétisation permet de régler ce problème définitivement.

5

Principes. La débudgétisation se justifie par l’absence de flux financier lié à ces opérations et à l’absence d’impact sur les sections de fonctionnement et d’investissement. Devant faire l’objet d’une annexe explicative au document budgétaire, l’information des élus est assurée correctement.

6

Conséquences. Ne plus avoir à émettre de titre et de mandat pour ces opérations d’ordre simplifie la tâche des ordonnateurs. Évidemment, les décisions relatives à ces opérations devront être prises régulièrement et suffisamment renseignées pour permettre au comptable de les saisir dans sa comptabilité. Enfin, toutes ces opérations touchant au patrimoine des collectivités devront provoquer la mise à jour de l’inventaire, afin qu’il demeure constamment en accord avec l’état de l’actif tenu par le comptable.

7

A La mise à la réforme

8

Désignation du bien mis à la réforme et son numéro d’inventaire

LE TRAITEMENT BUDGETAIRE ET COMPTABLE DES OPERATIONS DE MISE A LA REFORME DE BIENS. Pour l’ordonnateur, il n’y a aucune prévision budgétaire (aucune ouverture de crédits à prévoir au budget) ni émission de titre ou mandat. L’ordonnateur doit simplement transmettre au comptable, sous la forme d’un certificat administratif, les renseignements suivants : Désignation du bien mis à la réforme et son numéro d’inventaire Ses date et valeur d’acquisition Le cas échéant, le montant des amortissements réalisés et l’état des subventions transférables afférentes à ce bien Le compte par nature concerné.

ni émission de titre ou mandat. L’ordonnateur doit simplement transmettre au comptable, sous la forme d’un certificat administratif, les renseignements suivants : Désignation du bien mis à la réforme et son numéro d’inventaire. Ses date et valeur d’acquisition. Le cas échéant, le montant des amortissements réalisés et l’état des subventions transférables afférentes à ce bien. Le compte par nature concerné.")

9

B La mise à disposition

10

TRAITEMENT BUDGETAIRE DES OPERATIONS DE MISE A DISPOSITION, EN AFFECTATION, EN CONCESSION OU AFFERMAGE DE BIENS. Définition. Ces opérations permettent de transférer à un tiers la jouissance d’un bien à titre gratuit, avec les droits et obligations qui s’y rattachent, tout en conservant la propriété du bien. Ces opérations sont retracées par un procès-verbal, qui détaille la liste des biens concernés. Ce procès-verbal servira au comptable pour enregistrer les écritures d'inventaire dans les 2 collectivités (mêmes renseignements que fiche précédente).

.")

11

Principes Elles se distinguent par l’objet qui sous-tend le transfert. Pour faire simple : - Transfert de compétence = mise à disposition (à EPCI ou syndicat). - Délégation de service public = mise en concession ou affermage. - Autre = affectation (à un budget annexe par exemple).

. - Délégation de service public = mise en concession ou affermage. - Autre = affectation (à un budget annexe par exemple).")

12

Donc concrètement : La mise à disposition concerne plus particulièrement les EPCI et les syndicats mixtes. La concession ou l’affermage se font en direction d’un gestionnaire délégué (concessionnaire ou fermier). L’affectation se fait au profit d’un service non personnalisé (budget annexe ou régie dotée de la seule autonomie financière).

. L’affectation se fait au profit d’un service non personnalisé (budget annexe ou régie dotée de la seule autonomie financière).")

13

Comptabilisation des opérations de mises à disposition, en affectation ou en concession.

Les nouvelles modalités de comptabilisation des opérations de mises à disposition, en affectation ou en concession de biens, consistent à : Débudgétiser ces opérations. uniformiser les opérations chez le remettant et chez le bénéficiaire. abandonner le traitement par cession lors du retour du bien au profit d’une procédure identique à celle utilisée lors du transfert initial.

14

La débudgétisation signifie qu’il n’y a plus lieu de prévoir des crédits au budget pour ces opérations, qui ne donneront pas lieu à émission de titre ou de mandat. Rappel : c’est celui qui utilise le bien qui supporte les amortissements. Même s’il n’y a pas transfert de propriété, les fiches d’inventaire doivent être mises à jour chez l’ordonnateur pour faire apparaître le régime juridique du bien en cause.

15

A titre d'information, ci dessous les écritures passées par le comptable :

Les opérations d’affectation à un de ses services non doté de la personnalité juridique s’opèrent par l’intermédiaire du compte 18 chez l’affectant et chez l’affectataire. Les opérations de mise en affectation, concession ou affermage sont comptabilisées au compte 24 et 249 (sauf 242 et 2492) chez l’affectant et au compte 22 et 229 chez l’affectataire.

chez l’affectant et au compte 22 et 229 chez l’affectataire.")

16

Les opérations de mise à disposition dans le cadre d’un transfert de compétence sont décrites au compte 242 et 2492 chez le remettant et au compte 1027 chez le bénéficiaire. Lors du retour des biens, et après comptabilisation des opérations de retour, les comptes 18, 249 et 229, 2492 et 1027 sont apurés par le compte 193, tant chez l’affectant que chez l’affectataire.

17

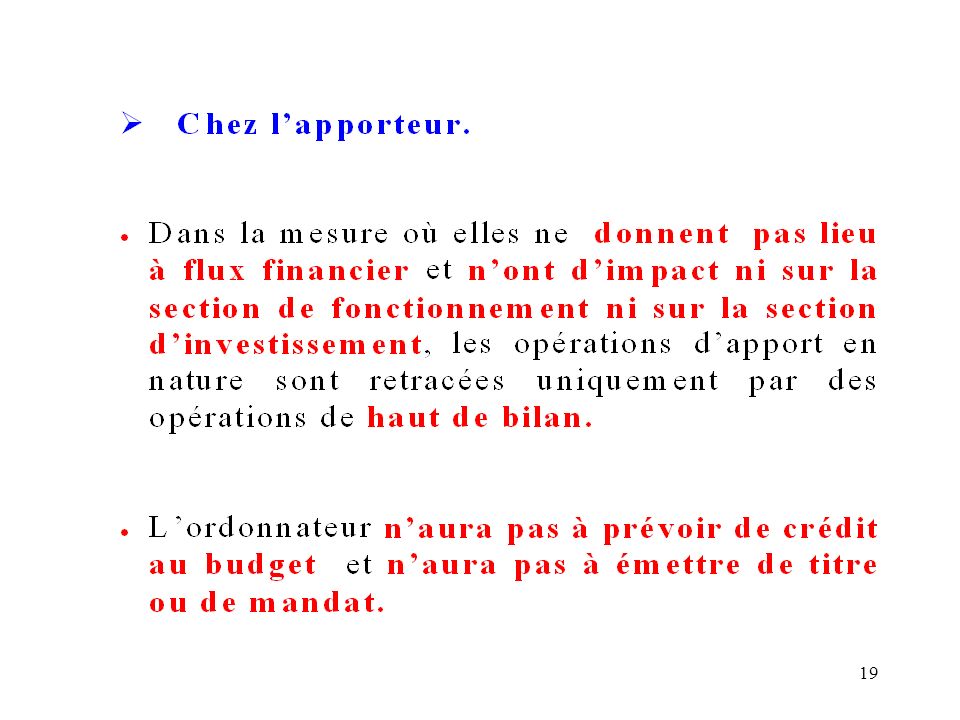

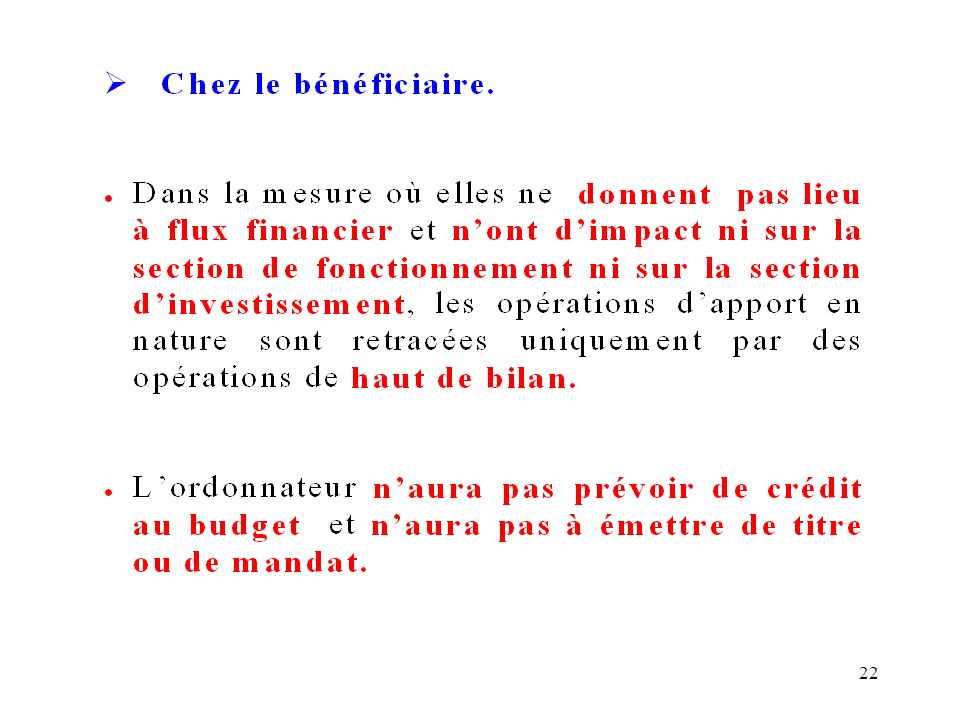

C L’apport en nature

18

LE TRAITEMENT BUDGETAIRE DES OPERATIONS D ’APPORT EN NATURE.

24

Le budget Définition « Le budget de la commune est l’acte par lequel sont prévues et autorisées les recettes et les dépenses annuelles de la commune» Article L du CGCT (ordonnance du 26 août 2005 – article 4)

")

25

Les mots clés de la définition

Acte : formalisme des décisions municipales (formalités substantielles concernant l’assemblée, la préparation, le vote, le caractère exécutoire, la forme des documents, l’information, la publicité) Prévision et autorisation des recettes et des dépenses : unité et annualité - universalité et sincérité – classement et ordre Annuel : pour une année civile la commune : 1 personne morale = 1 budget

Prévision et autorisation des recettes et des dépenses : unité et annualité - universalité et sincérité – classement et ordre. Annuel : pour une année civile. la commune : 1 personne morale = 1 budget.")

26

Caractère exécutoire d’un acte

2 conditions cumulatives : * publication / affichage / notification * transmission au représentant de l’Etat Délais de transmission au représentant de l’Etat : - BP/CA au plus tard 15 jours après la date butoir - BS et DM en cours d’exercice : aucun - DM après le 31/12/n : au plus tard le 26/01/n+1 ET

27

RIGOLONS STE PENIBLE 2006 PRIMITIF

Maquette obligatoire pour le BP, le BS et les DM cf arrêté modificatif du 22/12/06 La première page est une page d’annonce. Il faut veiller à compléter les informations au niveau des pointillés conformément aux renvois de bas de page (1) et (2) selon : - la nature et le nom de la collectivité ou de l’établissement ; - la nature du document budgétaire (budget primitif, décision modificative ou budget supplémentaire) ; - l’année correspondante. 2006

et (2) selon : - la nature et le nom de la collectivité ou de l’établissement ; - la nature du document budgétaire (budget primitif, décision modificative ou budget supplémentaire) ; - l’année correspondante")

28

La deuxième page constitue le sommaire du document budgétaire.

La production des annexes est en principe obligatoire. Toutefois, les annexes A1 “ présentation croisée par fonction ”, B1.1 “ état des emprunts garantis par la collectivité ou l’établissement ” et C2 “ liste des organismes dans lesquels la collectivité a pris un engagement financier ” sont obligatoires pour les seules communes de 3 500 habitants et plus. Les communes dont la population est inférieure à ce seuil de habitants peuvent faire figurer ces annexes de manière facultative. Par ailleurs, les annexes A7.1 et A7.2 relatives aux “ états des dépenses et recettes des services d’eau et d’assainissement ” sont réservées aux seules communes dont la population est inférieure à 500 habitants. Enfin, l’annexe A7.3 relative à l’état de la répartition de la TEOM est produit par les communes ou groupements de communes de habitants et plus ayant institué la TEOM et assurant au moins la collecte des déchets ménagers. Les colonnes “ jointes ” et “ sans objet ” permettent de vérifier la production d’une annexe (en cochant l’une des deux colonnes. La nouvelle présentation du budget ne modifie pas la structure générale du document composé de quatre parties d’inégales importances : I – Informations générales ; II – Présentation générale du budget ; III – Vote du budget ; IV – Annexes.

29

RIGOLONS 2006 La page 3 retrace les informations statistiques, fiscales et financières de la collectivité publique. Les informations statistiques ont été largement simplifiées puisque la collectivité doit désormais indiquer trois séries d’informations (contrairement à neuf dans la précédente version). Il s’agit de : - la population totale (cf. colonne h du recensement INSEE) ; - le nombre de résidences secondaires pour les communes touristiques qui bénéficient de la dotation forfaitaire dans les conditions fixées au troisième alinéa de l'article L du CGCT (article R du CGCT) ; - le nom de l’EPCI à fiscalité propre auquel la commune adhère, s’il s’agit d’un document communal. Les informations fiscales concernent le potentiel fiscal et le potentiel financier afférents aux quatre taxes directes locales. Le potentiel financier communal correspond au potentiel fiscal majoré de la dotation forfaitaire. Complétant la notion de potentiel fiscal, le potentiel financier permet une comparaison des communes sur une base plus équitable que celle du potentiel fiscal, puisqu’il mesure la capacité à équilibrer le budget d’une commune avec des ressources régulières. Les informations financières sont des données synthétiques relatives à la situation financière de la commune ou de l’établissement. Elles sont produites obligatoirement pour les communes de habitants et plus. Ces ratios sont issus de la loi n° du 6 février 1992 relative à l’administration territoriale de la République, dont les dispositions sont codifiées au CGCT. Les ratios à fournir diffèrent selon la nature juridique de l’organisme en cause (cf. renvoi de bas de page n°2). Afin d’assurer une comparabilité des informations, la nouvelle présentation introduit une comparaison entre les valeurs de la commune et les valeurs nationales. Il faut alors indiquer les moyennes nationales et les sources d’où sont tirées les informations, statistiques de la DGCL ou de la DGCP (cf. renvoi de bas de page n°3).

. Il s’agit de : - la population totale (cf. colonne h du recensement INSEE) ; - le nombre de résidences secondaires pour les communes touristiques qui bénéficient de la dotation forfaitaire dans les conditions fixées au troisième alinéa de l article L du CGCT (article R du CGCT) ; - le nom de l’EPCI à fiscalité propre auquel la commune adhère, s’il s’agit d’un document communal. Les informations fiscales concernent le potentiel fiscal et le potentiel financier afférents aux quatre taxes directes locales. Le potentiel financier communal correspond au potentiel fiscal majoré de la dotation forfaitaire. Complétant la notion de potentiel fiscal, le potentiel financier permet une comparaison des communes sur une base plus équitable que celle du potentiel fiscal, puisqu’il mesure la capacité à équilibrer le budget d’une commune avec des ressources régulières. Les informations financières sont des données synthétiques relatives à la situation financière de la commune ou de l’établissement. Elles sont produites obligatoirement pour les communes de habitants et plus. Ces ratios sont issus de la loi n° du 6 février 1992 relative à l’administration territoriale de la République, dont les dispositions sont codifiées au CGCT. Les ratios à fournir diffèrent selon la nature juridique de l’organisme en cause (cf. renvoi de bas de page n°2). Afin d’assurer une comparabilité des informations, la nouvelle présentation introduit une comparaison entre les valeurs de la commune et les valeurs nationales. Il faut alors indiquer les moyennes nationales et les sources d’où sont tirées les informations, statistiques de la DGCL ou de la DGCP (cf. renvoi de bas de page n°3).")

30

FONDAMENTALE La page 4 retrace les informations relatives aux modalités de vote du budget. Les paragraphes I et II sont relatifs à l’application des règles juridiques qui s’imposent à la commune ou à l’établissement. : - le niveau de vote du budget : il peut être différent entre les deux sections ; - le vote d’un ou plusieurs chapitres particuliers intitulés “ opération d’équipement ” lorsque la section d’investissement est votée par chapitre : il convient de se référer à l’analyse de la page 18 sur cette notion ; - la décision de procéder ou non à un vote formel sur chacun des chapitres afin de tenir compte de la jurisprudence précitée du Conseil d’Etat. ; - l’existence d’articles spécialisés. Si rien n’est indiqué, le budget est voté de manière globale par chapitre et sans chapitre de dépense “ opération d’équipement ” en section d’investissement. Le paragraphe III a pour objet d’indiquer le traitement budgétaire des provisions retenu par la commune ou l’établissement. Le paragraphe IV précise la présentation du document budgétaire retenue par la commune ou l’établissement pour rendre possible la comparaison entre les crédits ouverts au budget et ceux ouverts lors de l’exercice précédent. Ces derniers sont retracés dans la colonne “ pour mémoire ” des états suivants. La comparaison est faite par rapport aux données du seul budget primitif précédent ou du budget cumulé, qui correspond aux données du budget primitif précédent corrigées des décisions modificatives et/ou d’un budget supplémentaire. Pour un budget supplémentaire ou une décision modificative, le rappel concerne le budget primitif de l’exercice, complété des décisions budgétaires intervenues depuis le vote de ce dernier.

31

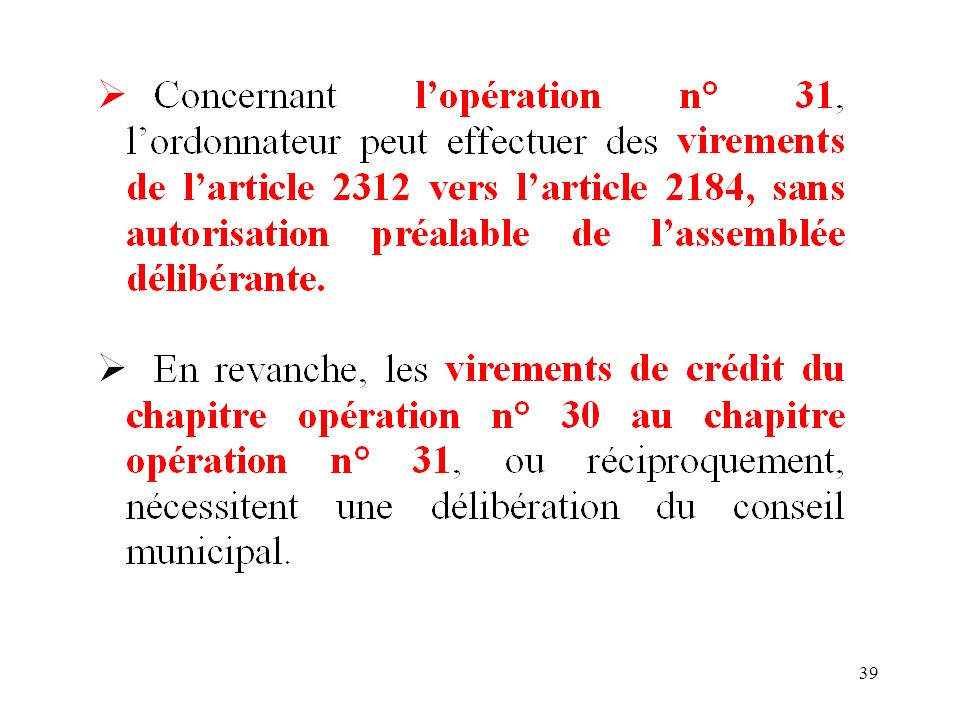

MODALITES DE VOTE = niveau de détail auquel l’assemblée veut travailler lient pour l’exercice entier : impossible d’en changer s’imposent au comptable et à l’ordonnateur conditionnent les modalités de contrôle de la disponibilité des crédits

32

LES CHAPITRES DE DEPENSES « OPERATIONS » EN SECTION D ’INVESTISSEMENT.

40

LE NOUVEAU REGIME DES PROVISIONS.

Objectif. Revenir sur le système de provisionnement mécanique pour lui substituer une démarche responsabilisée de gestion par la commune des risques qui la concernent.

41

Principes. Une approche plus réaliste Suppression des provisions réglementées obligatoires (garanties emprunts, différé de remboursement de la dette, litiges et contentieux) non adossées à un risque réel et des provisions de droit commun facultatives (risques et charges, dépréciation). Mise en place d’un régime de provisions encadré basé sur des risques réels dès lors applicable par toutes les communes.

non adossées à un risque réel et des provisions de droit commun facultatives (risques et charges, dépréciation). Mise en place d’un régime de provisions encadré basé sur des risques réels dès lors applicable par toutes les communes.")

42

Souplesse dans la mise en œuvre (Etat I B, annexes A4 et A5)

Choix entre une non budgétisation de droit commun (mise en réserve) ou une budgétisation de la recette sur option (autofinancement) sur décision expresse de l’assemblée délibérante, avec possibilité de revenir sur ce choix. Sur délibération, une collectivité peut décider de constituer la provision sur plusieurs exercices afin de ne pas faire porter le poids du provisionnement sur un seul exercice, à condition que la provision soit totalement constituée à la fin de l’exercice précédant celui de la réalisation du risque.

ou une budgétisation de la recette sur option (autofinancement) sur décision expresse de l’assemblée délibérante, avec possibilité de revenir sur ce choix. Sur délibération, une collectivité peut décider de constituer la provision sur plusieurs exercices afin de ne pas faire porter le poids du provisionnement sur un seul exercice, à condition que la provision soit totalement constituée à la fin de l’exercice précédant celui de la réalisation du risque.")

43

Conséquences Budgétaires : exemples

Budgétisation de la provision (après délibération) : opérations d ’ordre budgétaire.

: opérations d ’ordre budgétaire.")

44

Elle constitue une ressource propre de la collectivité

La budgétisation totale de la provision donne à la collectivité une souplesse de financement lui permettant d’utiliser temporairement la recette liée à la provision pour financer les dépenses d’investissement de l’exercice, plutôt que de recourir à l’emprunt. En revanche la collectivité ne doit pas oublier qu’elle devra mobiliser une recette lors de la reprise de la provision, afin de financer la dépense d’investissement afférente à la reprise. Elle constitue une ressource propre de la collectivité

45

Opérations d’ordre budgétaire retracées dans le cadre des chapitres globalisés d’ordre 040 et 042 (Etats II A2, II A3, III A1, III B1 et III B2). Non budgétisation de la provision : pas d’inscription en recettes de la section d’investissement (semi-budgétaires).

.")

47

Il s’agit alors d’une véritable “ mise en réserve budgétaire ” car ne pouvant servir au financement de dépenses d’investissement de l’exercice, elle reste disponible pour financer la charge induite par la réalisation du risque lors de la reprise. Opérations d’ordre semi-budgétaire retracées dans le cadre de chapitres réels en fonctionnement : comptes 68 et 78 (Etats II A2, II B1, II B2, III A1 et III A2).

.")

48

Changements ultérieurs d’option.

Possibilité de passage d’un régime de provisions semi-budgétaires à un régime de provisions budgétaires, ou inversement, en cas de renouvellement de l’organe délibérant, au plus tard à la fin de l’exercice suivant l’année du renouvellement, avec possibilité de revenir sur cette décision une seule fois au cours du reste du mandat. Ce changement se matérialise par une reprise des provisions selon la procédure du régime que l’on abandonne, pour les constater selon la procédure du nouveau régime choisi (Après délibération).

.")

49

Provisions obligatoires basées sur des risques réels applicables à toutes les communes dans des conditions et des cas précis. Dès l’ouverture d’un contentieux en première instance contre la commune. Dès l’ouverture d’une procédure collective pour les garanties d’emprunts, les prêts et créances, les avances de trésorerie et les participations en capital accordés à l’organisme faisant l’objet de la procédure collective. Dès que le recouvrement sur les restes à recouvrer semble compromis. En dehors de ces cas, la commune peut décider de constituer des provisions dès l’apparition d’un risque avéré.

50

La page 5 est une vue d’ensemble du budget qui permet d’appréhender les grandes masses budgétaires entre les dépenses et les recettes par section. Cette présentation permet aux collectivités, par une simple lecture directe de s’assurer que chacune des deux sections du budget est en équilibre, conformément aux dispositions de l’article L du CGCT. Ces masses budgétaires sont ensuite détaillées par chapitres dans les pages 6 et 7, et par articles dans la troisième partie intitulée “ III – Vote du budget ”. Cette articulation implique donc une cohérence entre la deuxième et la troisième partie du document budgétaire, notamment au niveau des totalisations des montants budgétaires. Les crédits “ votés ” correspondent aux crédits de l’année ouverts par l’assemblée délibérante pour l’exercice. Les crédits “ reportés ” correspondent aux crédits ouverts lors de l’exercice précédent et ne font donc pas l’objet d’un nouveau vote. Il s’agit des “ restes à réaliser ” (RAR), du résultat de fonctionnement reporté et du solde d’exécution de la section d’investissement. Les informations relatives aux crédits “ reportés ” sont renseignées uniquement en cas de reprise des résultats de l’exercice précédent, soit après le vote du compte administratif, soit en cas de reprise anticipée des résultats. Une aide à la lecture a été introduite pour le calcul des grandes masses budgétaires par l’introduction de signes algébriques (+ / =).

, du résultat de fonctionnement reporté et du solde d’exécution de la section d’investissement. Les informations relatives aux crédits reportés sont renseignées uniquement en cas de reprise des résultats de l’exercice précédent, soit après le vote du compte administratif, soit en cas de reprise anticipée des résultats. Une aide à la lecture a été introduite pour le calcul des grandes masses budgétaires par l’introduction de signes algébriques (+ / =).")

51

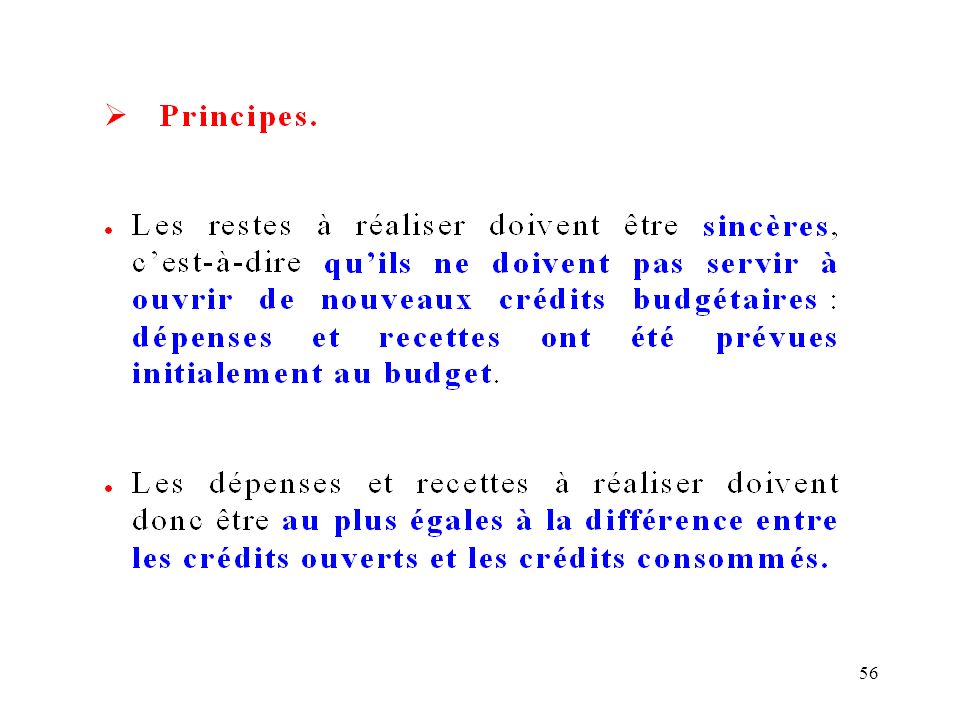

REPRISE DES RESULTATS ET RESTES A REALISER.

53

Règles d’affectation L’excédent de fonctionnement doit être affecté en priorité à la couverture du déficit d’investissement éventuel par délibération expresse. Le solde de cet excédent représente la marge de manœuvre et il est librement affecté, soit en investissement soit en fonctionnement. La délibération n’est pas obligatoire si l’excédent de fonctionnement est repris intégralement en section de fonctionnement.

58

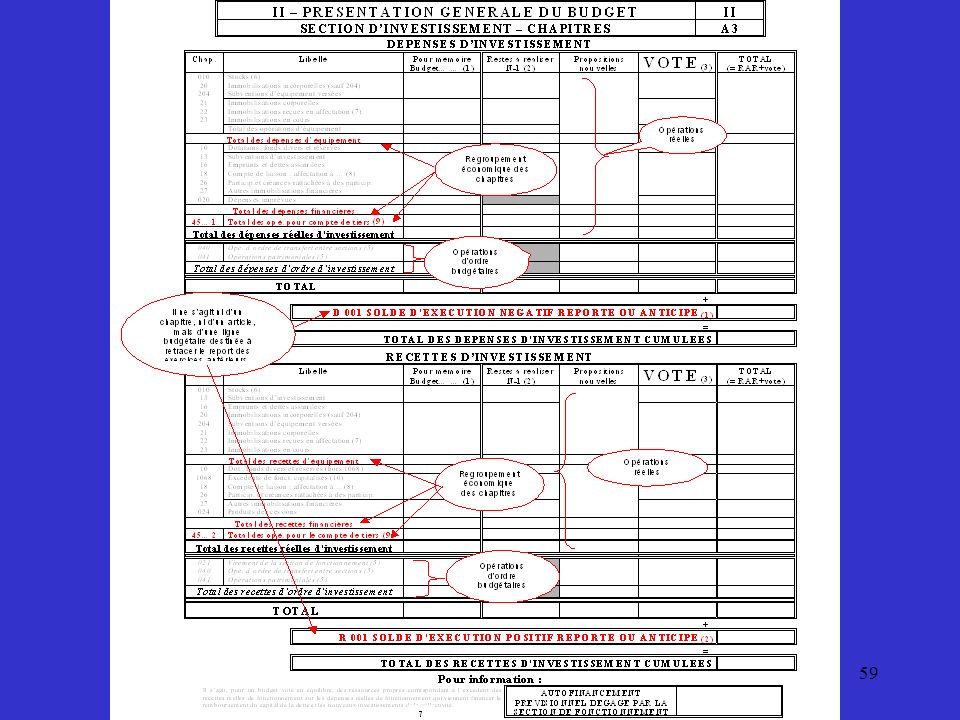

Les pages 6 et 7 présentent de manière générale l’ensemble des chapitres budgétaires de dépenses et de recettes par section. Il s’agit d’une innovation importante par rapport à l’ancienne présentation du document budgétaire, celle du budget selon l’équilibre financier. L’objectif est de permettre aux élus de voter le budget sur cette double page, dans le respect des règles budgétaires exposées précédemment (cf. les commentaires du paragraphe I et II de la page 4 du budget publié au Journal Officiel). Dans la mesure du possible, ces deux pages doivent être présentées en vis à vis afin de permettre aux élus locaux, aux citoyens et aux différents observateurs extérieurs d’avoir une vision synthétique de l’ensemble des différents crédits inscrits au budget. La page 6 retrace les chapitres de dépenses et de recettes de la section de fonctionnement dans deux tableaux. La page 7 retrace les mêmes informations pour la section d’investissement. Afin d’améliorer la lecture et la compréhension de ces tableaux, les chapitres sont classés toujours selon la même logique, en distinguant cependant désormais les opérations réelles et semi-budgétaires (style de police “ normal ”) et, d’autre part, les opérations d’ordre budgétaires (style de police “ italique ”). Cette distinction constitue une importante simplification rendue possible par la création de chapitres globalisés “ opérations d’ordre budgétaires ”.

. Dans la mesure du possible, ces deux pages doivent être présentées en vis à vis afin de permettre aux élus locaux, aux citoyens et aux différents observateurs extérieurs d’avoir une vision synthétique de l’ensemble des différents crédits inscrits au budget. La page 6 retrace les chapitres de dépenses et de recettes de la section de fonctionnement dans deux tableaux. La page 7 retrace les mêmes informations pour la section d’investissement. Afin d’améliorer la lecture et la compréhension de ces tableaux, les chapitres sont classés toujours selon la même logique, en distinguant cependant désormais les opérations réelles et semi-budgétaires (style de police normal ) et, d’autre part, les opérations d’ordre budgétaires (style de police italique ). Cette distinction constitue une importante simplification rendue possible par la création de chapitres globalisés opérations d’ordre budgétaires .")

60

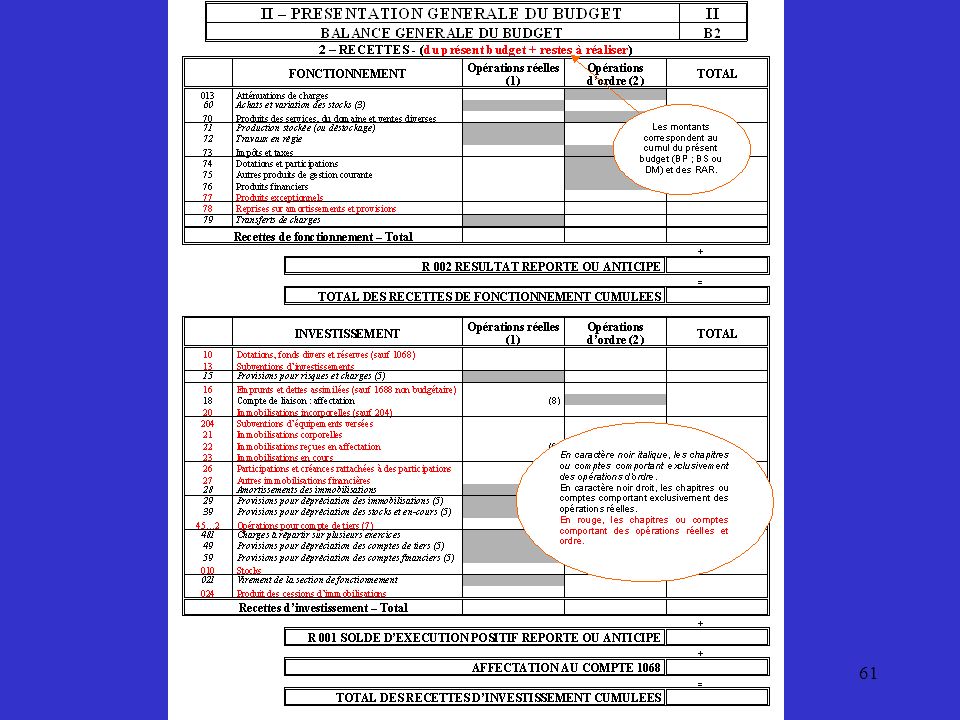

La balance générale (II. B1 et II

La balance générale (II.B1 et II.B2), déjà existante dans l’ancienne présentation, a été adaptée. Elle synthétise les crédits budgétaires selon leur nature. A l’exception des chapitres globalisés de fonctionnement, elle permet de présenter par nature de manière détaillée les OOB regroupées au sein de chapitres d’ordre globalisés (à deux ou trois chiffres). Ce détail permet de constater que certains chapitres ou comptes budgétaires comportent exclusivement des opérations réelles ou des OOB, et les autres, des opérations réelles et d’ordre. Dans la mesure du possible, les pages 8 et 9 doivent être présentées en vis-à-vis.

, déjà existante dans l’ancienne présentation, a été adaptée. Elle synthétise les crédits budgétaires selon leur nature. A l’exception des chapitres globalisés de fonctionnement, elle permet de présenter par nature de manière détaillée les OOB regroupées au sein de chapitres d’ordre globalisés (à deux ou trois chiffres). Ce détail permet de constater que certains chapitres ou comptes budgétaires comportent exclusivement des opérations réelles ou des OOB, et les autres, des opérations réelles et d’ordre. Dans la mesure du possible, les pages 8 et 9 doivent être présentées en vis-à-vis.")

62

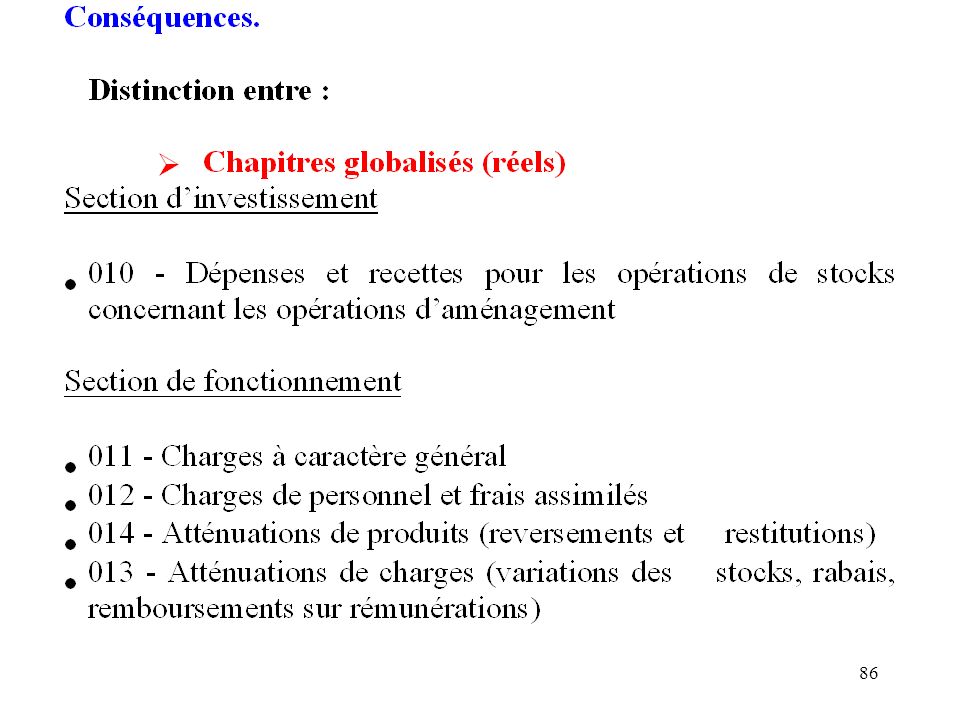

ATTENUATION DE PRODUITS

CHAPITRE GLOBALISE 014 : ATTENUATION DE PRODUITS Définition : Regroupement de comptes par nature présentant entre eux une certaine homogénéité . Il s ’agit de comptes de produits avec une terminaison 9, fonctionnant en dépenses.

63

Le chapitre globalisé 014 (Etats II A2, II B1 et III A1) regroupe les comptes :

70389 – Reversements sur redevance de ski de fond. Encaissement de la redevance par un E.P.C.I et reversement aux communes adhérentes. 70619 – Reversements sur redevance d’enlèvement des ordures et déchets. Dès lors que la commune assure la collecte et l’E.P.C.I, le traitement, l’encaissement et le reversement sont constatés dans le budget de la commune. 739, 7419, et – Reversements et restitutions sur impôts, taxes et dotations. Ces comptes enregistrent les différents reversements concernant la fiscalité et différents fonds et dotations.

64

CHAPITRE GLOBALISE 013 - ATTENUATION DE CHARGES

Définition Regroupement de comptes par nature présentant entre eux une certaine homogénéité Il s ’agit de comptes de charges avec une terminaison en 9, fonctionnant en recettes

65

Le chapitre globalisé 013 (état II A2, II B2 et III A2) regroupe les comptes :

609, 619 et Rabais, remises et ristournes sur achats et services extérieurs dont le montant non déduit des factures n ’est connu que postérieurement aux factures. 6419, 6459, 6479 et Remboursements sur rémunération du personnel, charges de sécurité sociale et de prévoyance en provenance du personnel et des organismes sociaux ainsi que les remboursements au titre du fonds de compensation de Cessation Progressive d ’Activité.

66

A titre indicatif, pour les collectivités qui tiennent une comptabilité de stocks, ce chapitre comprend également le compte : 603 - Variation des stocks, approvisionnements et marchandises. Ce compte fonctionne en dépenses de fonctionnement.

67

LE TRAITEMENT DES CESSIONS D ’IMMOBILISATIONS - CHAPITRE 024.

71

Les cessions d’immobilisation

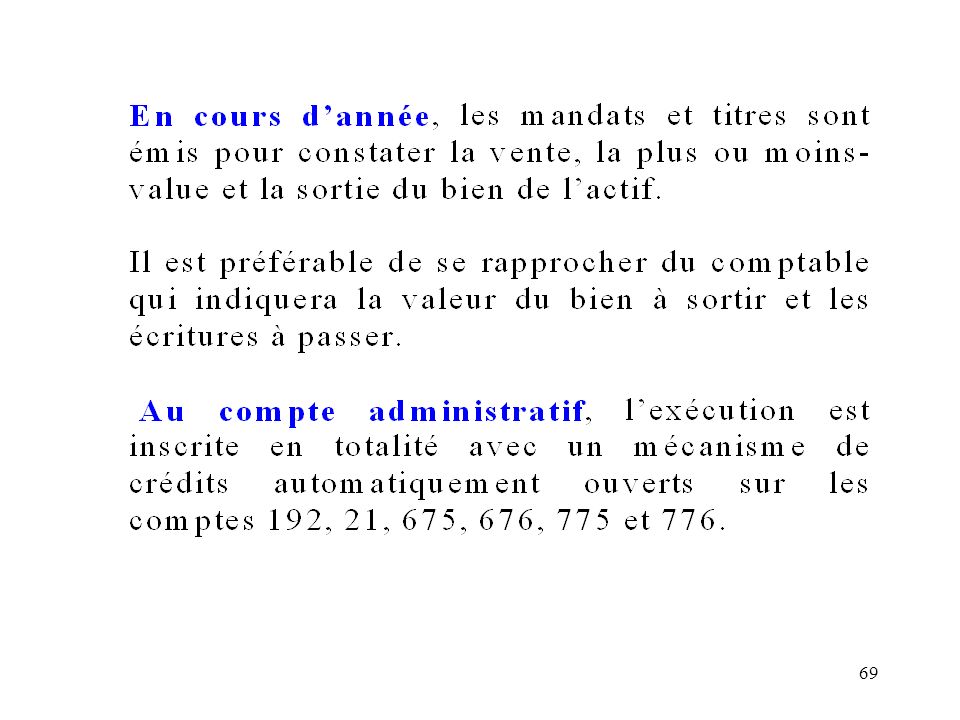

En M14 ou M61 : au budget inscription au RI 024 du seul produit de cession au CA détail des 5 écritures : se rapprocher du comptable : voir outil excel ‘cession d’immo’

72

Cession des immobilisations hors M14 ou M61 4 étapes et 5 écritures

1ère étape Mouvement réel RF 775 2ème étape Sortie du patrimoine de la VNC : mouvement d’ordre DF 675 = RI 21 3ème étape Détermination de la plus/moins value par comparaison de la VNC avec l’inscription au 775 4ème étape Mouvement d’ordre plus-value moins-value DF 676 = RI 19 RF 776 = DI 19

73

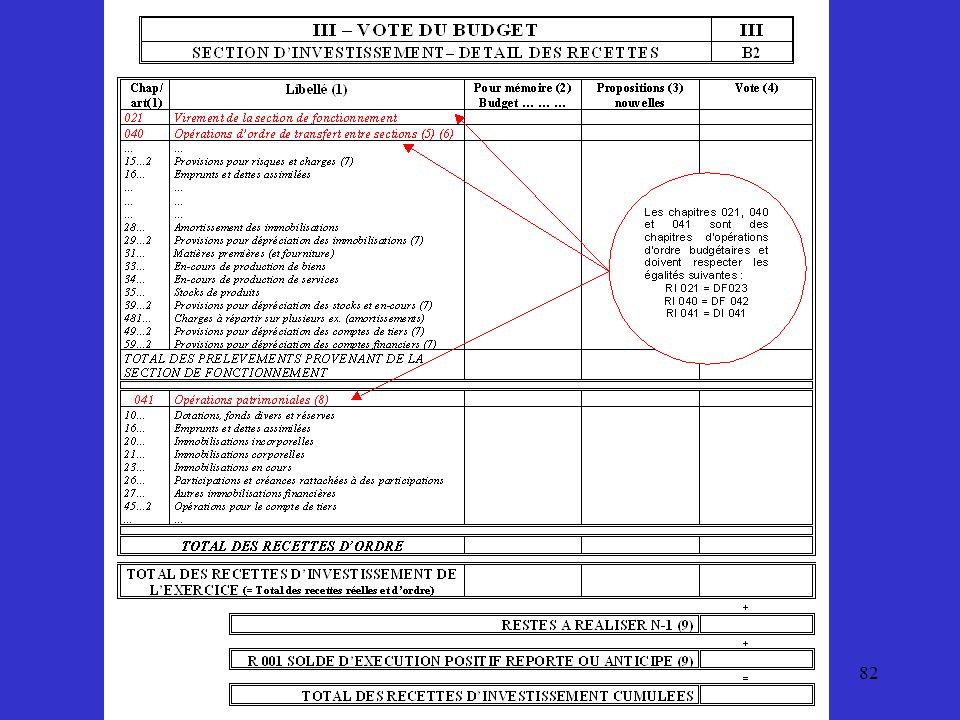

La troisième partie du document budgétaire “ III

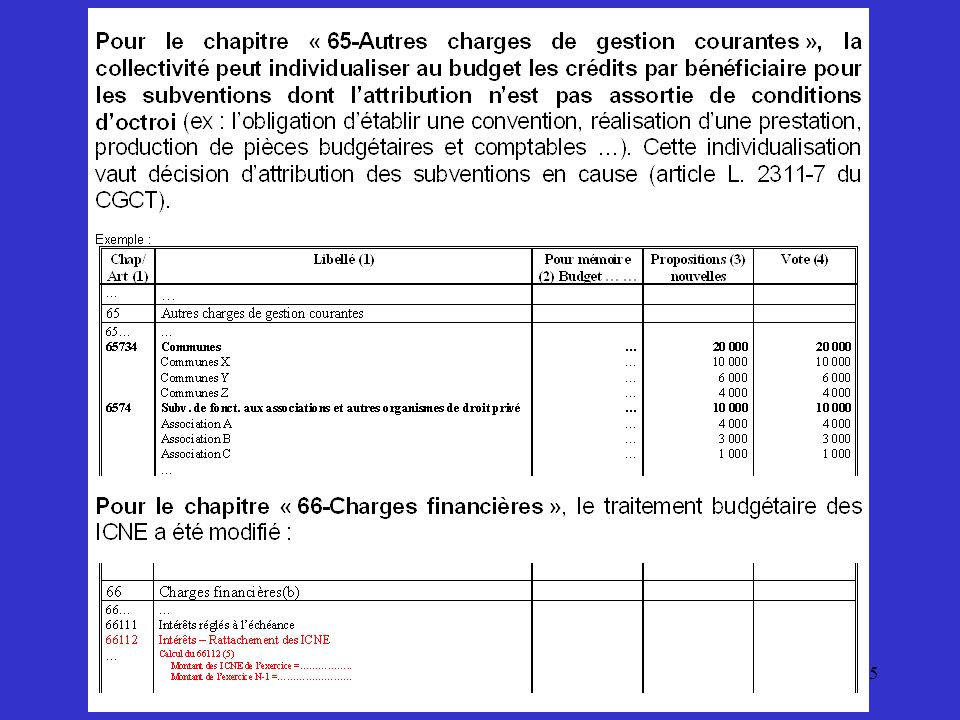

La troisième partie du document budgétaire “ III. Vote du budget ” détaille par articles les crédits au sein de des chapitres budgétaires pour chaque section. Les pages 10 à 11 concernent les dépenses réelles et d’ordre de fonctionnement Cet état liste par chapitre l’ensemble des articles de dépenses au sein de deux tableaux distincts. Le premier tableau est consacré aux dépenses réelles et le second aux dépenses d’ordre de fonctionnement. Dans la mesure du possible, ces deux pages doivent être présentées en vis à vis. - les pointillés signifient qu’il faut détailler les articles au sein de chaque chapitre en tant que besoin ; - pour les subventions dont l’attribution n’est pas assortie de conditions d’octroi, la collectivité ou l’établissement peut individualiser au budget les crédits par bénéficiaire (subdivisions du compte 657). Cette individualisation vaut décision d’attribution des subventions en cause.

. Cette individualisation vaut décision d’attribution des subventions en cause.")

74

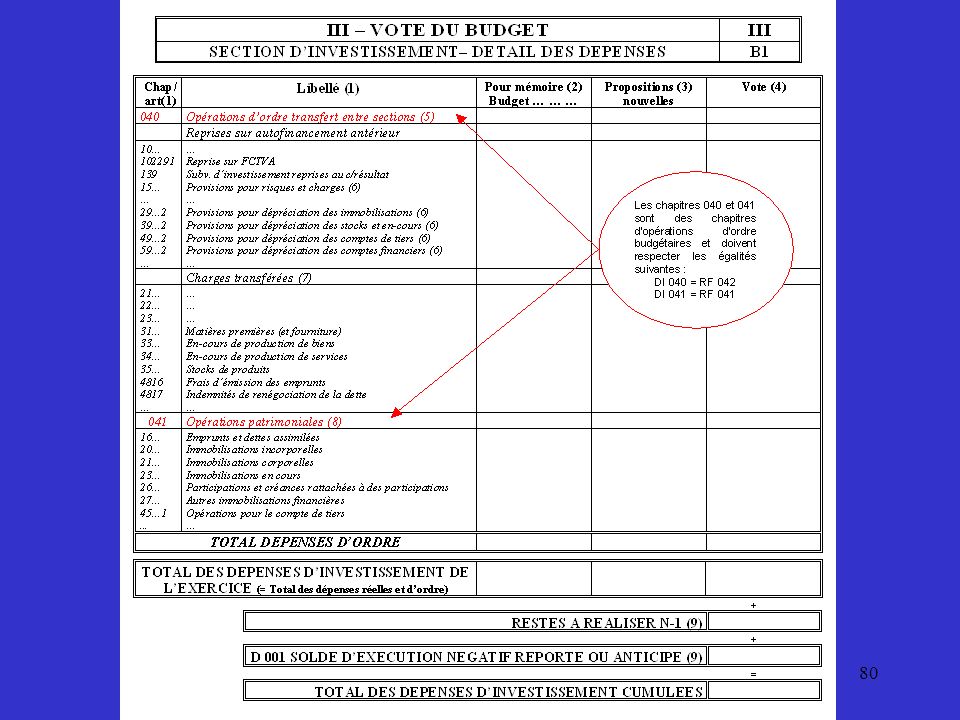

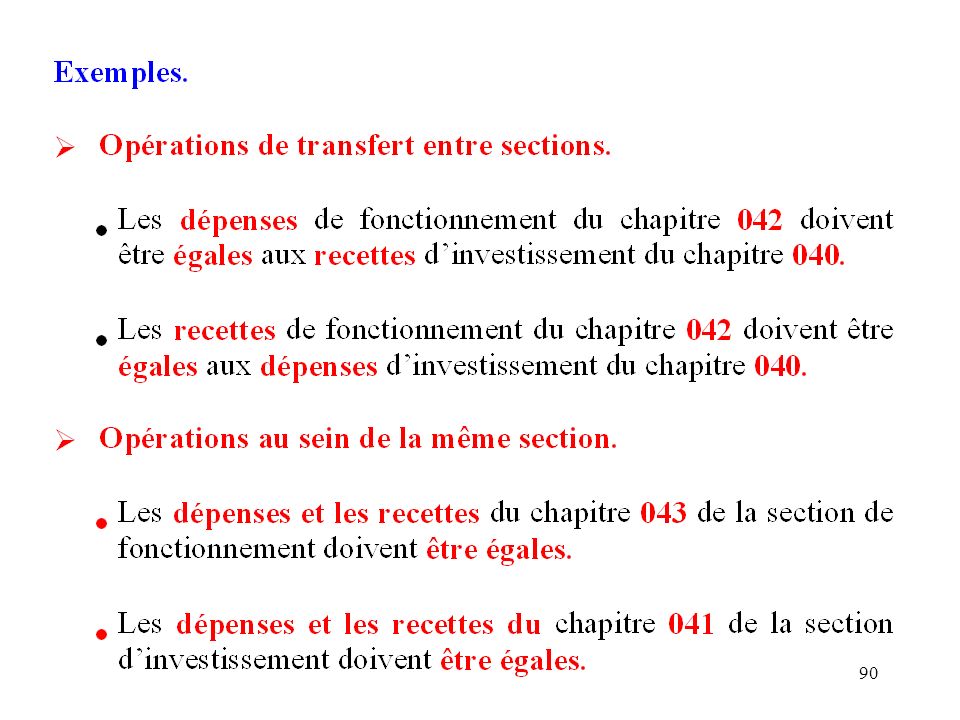

- imputation budgétaire différente selon le caractère budgétaire et semi-budgétaire des provisions (chapitre 042 ou 68/78) ; - les chapitres 023, 042 et 043 sont des chapitres d’opérations d’ordre budgétaires et doivent respecter les égalités suivantes : DF 023 = RI 021 ; DF 042 = RI 040 ; DF 043 = RF 043 ;

76

Les pages 12 et 13 du budget primitif concernent les recettes réelles et d’ordre de fonctionnement

Cet état liste par chapitre l’ensemble des articles de recettes au sein de deux tableaux distincts. Le premier tableau est consacré aux recettes réelles de fonctionnement et le second aux recettes d’ordre de fonctionnement. Dans la mesure du possible, ces deux pages devraient être présentées en vis à vis.

77

Les chapitres 042 et 043 sont des chapitres d’opérations d’ordre budgétaires et doivent respecter les égalités suivantes : RF 042 = DI 040 ; RF 043 = DF 043

78

Les pages 14 à 15 concernent les dépenses réelles et d’ordre d’investissement

Cet état liste par chapitre l’ensemble des articles de dépenses au sein de deux tableaux distincts. Le premier tableau est consacré aux dépenses réelles d’investissement et le second aux dépenses d’ordre d’investissement. Dans la mesure du possible, ces deux pages devraient être présentées en vis à vis. Pour les chapitres d’opérations d’équipement et opérations pour compte de tiers, il convient d’indiquer une ligne pour chaque chapitre. Le détail par articles apparaît dans des états spécifiques figurant aux pages 18 et 30 du budget primitif. Afin de tenir compte du nouveau traitement des subventions d’équipement versées aux tiers, ces dépenses sont directement retracées en section d’investissement au sein d’un chapitre 204.

79

Les dépenses imprévues

Seuil limité à 7,5 % des dépenses réelles Fait l’objet d’un vote Montant pris en compte dans les dépenses réelles À la disposition de l’ordonnateur qui rend compte de son utilisation au plus proche conseil

81

Les pages 16 et 17 concernent les recettes réelles et d’ordre d’investissement

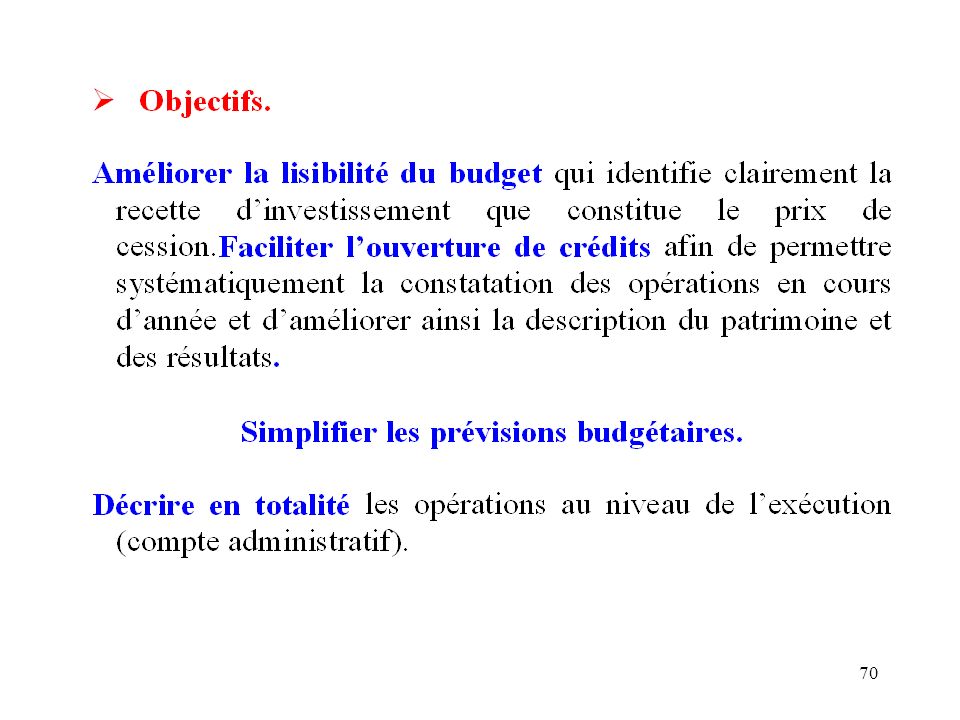

Cet état liste par chapitre l’ensemble des articles de recettes au sein de deux tableaux distincts. Le premier tableau est consacré aux recettes réelles d’investissement et le second aux recettes d’ordre de d’investissement. Dans la mesure du possible, ces deux pages devraient être présentées en vis à vis. A l’instar des dépenses de la section d’investissement, il convient d’indiquer une ligne pour chaque chapitre d’opération pour compte de tiers. Le détail par articles figure dans un état spécifique, à la page 31 du budget primitif publié au Journal Officiel. En revanche, il n’existe pas de chapitre de recettes pour les opérations d’équipement, lesquelles ne figurent dans un chapitre exclusif qu’en dépenses. Les montants des chapitres de recettes réelles 20, 204, 21, 22 et 23 sont en principe assez faibles. Ces chapitres permettent de retracer les recettes issues des hypothèses de réduction ou d’annulation de mandats réels émis au cours d’exercices précédents (ex : remboursement par un tiers d’une dépense indûment payée par la collectivité suite à une erreur). 3. La création du chapitre “ 024 – produit des cessions d’immobilisations ” résulte de la simplification des écritures de cessions. Intérêts de la nouvelle procédure : - La recette d’investissement est clairement identifiée ; - Les prévisions budgétaires sont simplifiées ; - Les différentes opérations sont automatiquement exécutées par le dispositif d’ouverture automatique des crédits.

. 3. La création du chapitre 024 – produit des cessions d’immobilisations résulte de la simplification des écritures de cessions. Intérêts de la nouvelle procédure : - La recette d’investissement est clairement identifiée ; - Les prévisions budgétaires sont simplifiées ; - Les différentes opérations sont automatiquement exécutées par le dispositif d’ouverture automatique des crédits.")

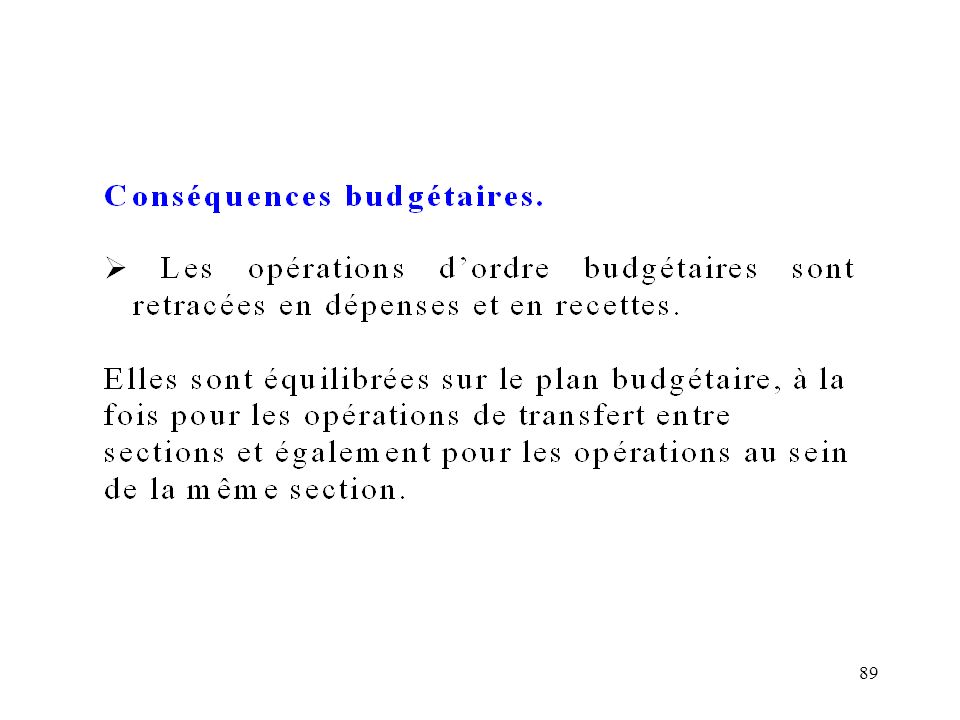

83

Les opérations d’ordre

84

LA CREATION DE CHAPITRES GLOBALISES « OPERATIONS D ’ORDRE BUDGETAIRES ».

87

Chapitres globalisés (d’ordre)

")

91

Schéma M14 : DI 040 040 RI DF 042 042 RF DI 041 041 RI DF 043 043 RF

DF RI DI RI DF RF DI RI DF RF

92

Autres maquettes : M4, M1-5-7…..

93

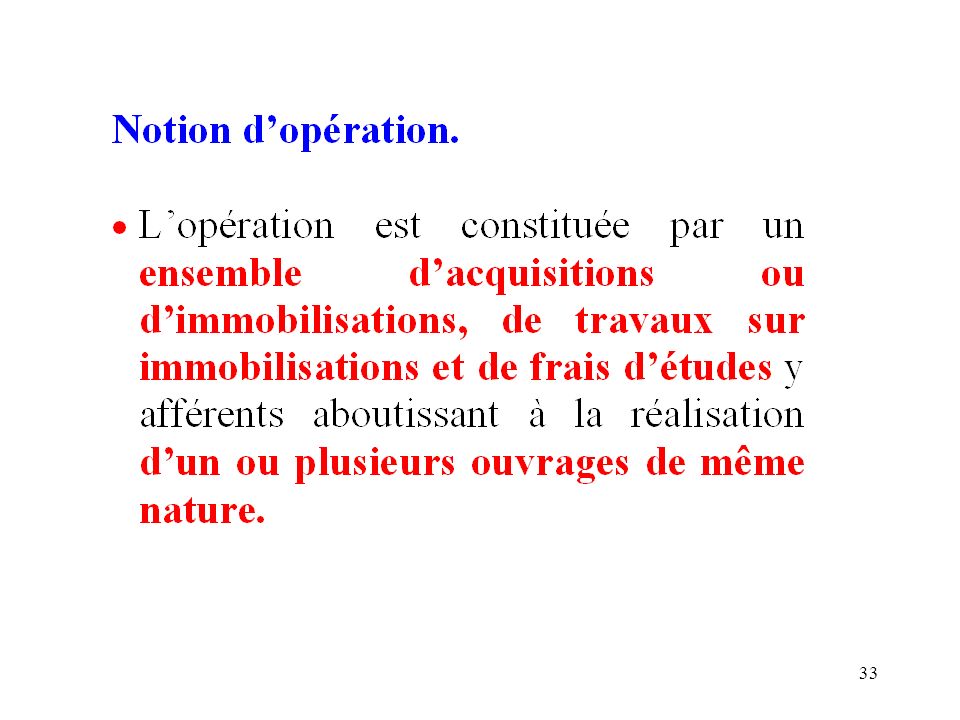

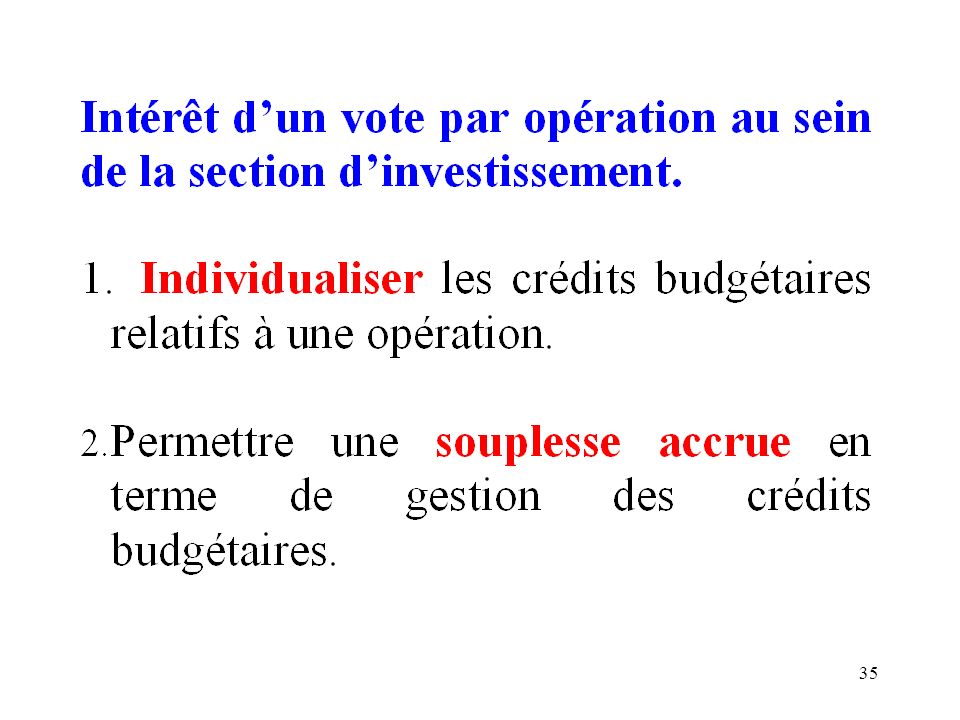

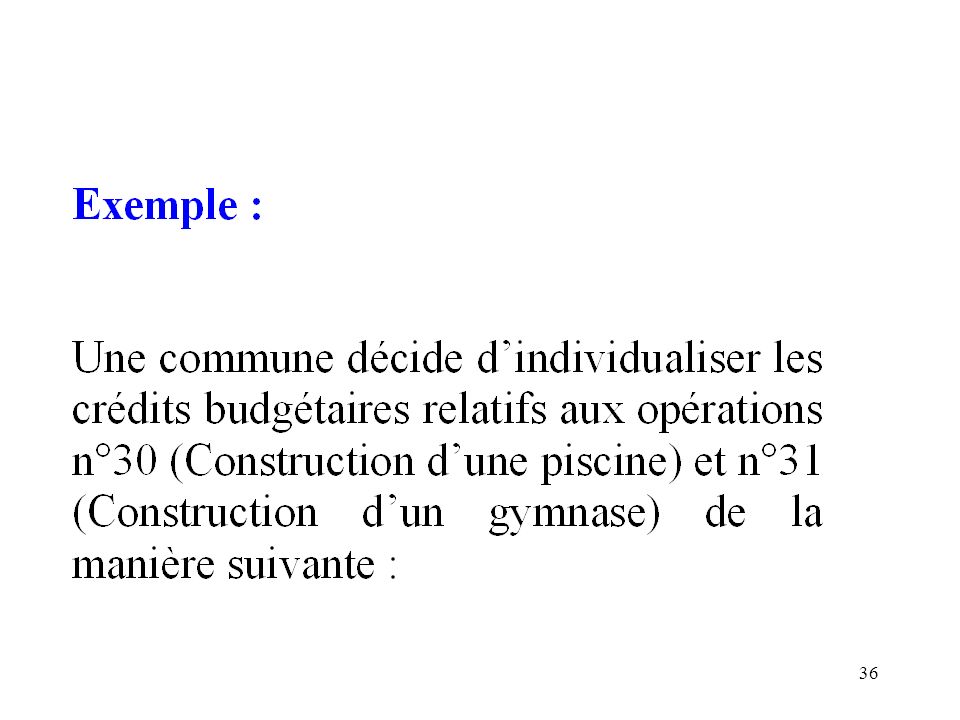

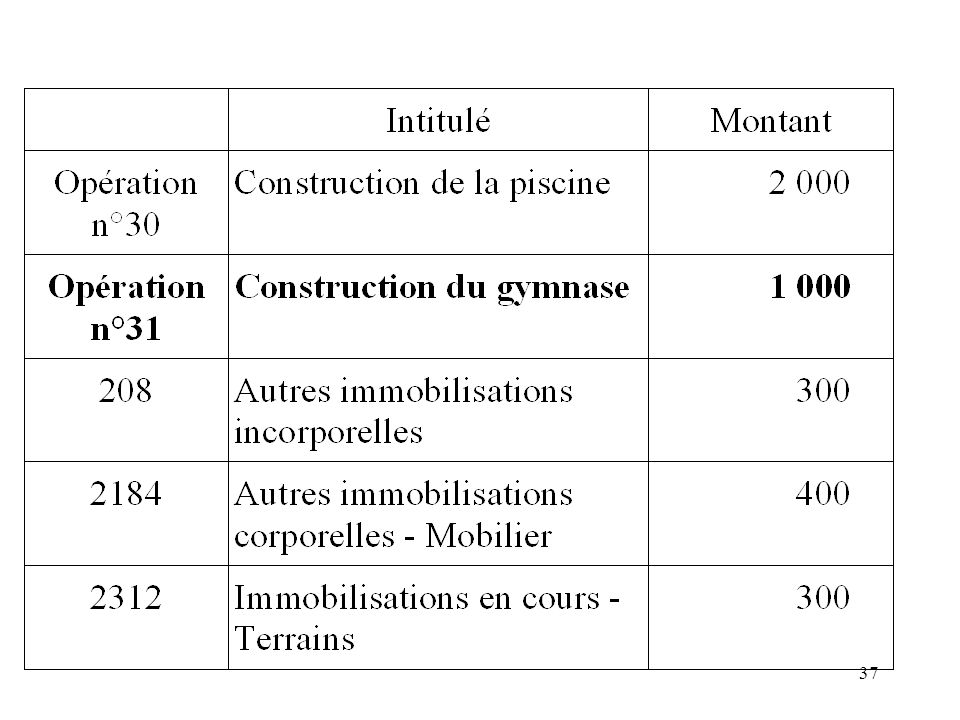

La page 18 présente les chapitres d’opération

L'assemblée délibérante a la possibilité d'opter pour le vote d’un ou plusieurs chapitres d’opération d’équipement en section d’investissement. L’opération est constituée par un ensemble d’acquisitions d'immobilisations, de travaux sur immobilisations et de frais d’études y afférents aboutissant à la réalisation d’un ouvrage ou de plusieurs ouvrages de même nature. Le périmètre de l’opération est donc relativement large. Par ailleurs, elle peut comprendre des subventions d’équipement versées lorsque ces subventions ont un lien avec la réalisation des travaux (hypothèses marginales).

.")

94

Les pages 19 à 39 constituent la quatrième partie du document budgétaire “ IV – Annexes ”. Elle présente de manière détaillée certaines informations financières contenues dans les trois premières parties. Cette quatrième partie est décomposée en quatre sous-ensembles : A – Eléments du bilan B – Engagements hors bilan C – Autres informations D – Décisions en matière de taux de contributions directes et, arrêtés et signatures L’état A1 “ présentation croisée par fonction ” permet de présenter, par section, les crédits votés selon leur finalité fonctionnelle. Toutefois, les crédits retracés au sein de la sous-fonction “ 01 – Opérations non ventilables ” sont individualisés en raison de leur particularité. En effet, cette sous-fonction regroupe les opérations de dépenses et de recettes qui ne peuvent être classées dans une fonction particulière. La production ou non de cet état A1 varie selon la taille de la commune ou de l’établissement (L ) : La présentation fonctionnelle de cet état A1 varie selon la taille de la commune ou de l’établissement (R ): Cette présentation fonctionnelle est croisée avec chacun des chapitres ou articles par nature, selon le niveau de vote retenu par l’assemblée délibérante (articles L et R du CGCT).

: La présentation fonctionnelle de cet état A1 varie selon la taille de la commune ou de l’établissement (R ): Cette présentation fonctionnelle est croisée avec chacun des chapitres ou articles par nature, selon le niveau de vote retenu par l’assemblée délibérante (articles L et R du CGCT).")

95

Les pages 20 à 24 introduisent les états A2. 1 à A2

Les pages 20 à 24 introduisent les états A2.1 à A2.8 relatifs à la dette des collectivités. Les états A2.1 à A2.8 retracent différentes informations relatives à la dette de la commune ou de l’établissement. Les informations de l’état A2.1 “ Dette sur emprunt – Répartition par prêteur ” concernent la répartition des emprunts souscrits selon la nature des prêteurs, le montant des emprunts souscrits, la dette restant due à ce titre et les intérêts afférents aux emprunts. L’état A2.2 “ Dette pour financer l’emprunt d’un autre organisme ” reprend les mêmes informations que l’état A2.1. Cet état est utilisé par la collectivité qui accepte de prendre en charge un emprunt, au profit d’un autre organisme, sans qu’il y ait pour autant transfert du contrat. L’état A2.3 “ Autres dettes ” est destiné à retracer les informations financières relatives à des engagements juridiques pris par la collectivité autres que ceux se rapportant à un emprunt (exemples : dettes pour subventions d’équipement à verser en annuité, dettes pour travaux devant être réglées en plusieurs exercices, dettes pour location – ventes …).

.")

96

Eléments du bilan : la dette

8 annexes différentes numérotées A 2 1 à 8 remplissant chacune un rôle précis et se complétant en matière d’information délivrée aux élus et aux administrés 1 – par prêteur : renseigne sur la nature des prêteurs 2 – mêmes information que l’état 1 : renseigne sur la prise en charge d’un emprunt au profit d’un autre organisme mais sans transfert de contrat 3 - autres dettes : informations financières sur des engagements juridiques autres que des emprunts (ex : location-vente, annuités de travaux, de subventions…..) états 1 à 3 = informations financières sur l’annuité n

états 1 à 3 = informations financières sur l’annuité n.")

97

états 4 à 6 : historique de la dette et son évolution dans le temps

La dette : suite 4 – type de taux : identification des emprunts en fonction des caractéristiques de leur taux d’intérêt et donc de leur risque : lecture directe de l’évolution du capital 5 - nature de dettes : présentation des emprunts découlant de la nature juridique des dépenses = plan de compte - ancienneté et complexité de la dette 6 – remboursement anticipé avec refinancement : constate le désendettement ou l’endettement effectif de la collectivité états 4 à 6 : historique de la dette et son évolution dans le temps

98

La dette : suite et fin 7 – couverture du risque financier : contrats juridiques différents - différentiels d’intérêt (échange de taux, garantie de taux plafond/plancher) - n’apporte pas de ressources - n’affecte que la section de fonctionnement 8 – crédits de trésorerie : n’apporte pas de recettes – n’a pas vocation à financer l’investissement mais seulement le décalage temporaire entre le paiement des dépenses et l’encaissement des recettes – n’impacte que la section de fonctionnement

- n’apporte pas de ressources - n’affecte que la section de fonctionnement. 8 – crédits de trésorerie : n’apporte pas de recettes – n’a pas vocation à financer l’investissement mais seulement le décalage temporaire entre le paiement des dépenses et l’encaissement des recettes – n’impacte que la section de fonctionnement.")

99

L’état A2.4 “ Répartition des emprunts par type de taux ” permet d’identifier les différents emprunts selon les caractéristiques de leur taux d’intérêt. La diversité des contrats d’emprunts, notamment ceux permettant une gestion active des risques liés au taux d’intérêt, a conduit à la création de cet état. L’état A2.4 répartit les emprunts selon quatre grandes catégories de taux d’intérêts, dont les deux dernières correspondent à la notion de contrats d’emprunts complexes : - les emprunts à taux fixe sur la durée du contrat ; - les emprunts taux indexé sur la durée du contrat ; - les emprunts avec plusieurs tranches de taux (emprunts dont le passage d’un type d’indice à un autre est prédéterminé dans le contrat, exemple : un contrat de 10 ans qui prévoit un taux fixe sur les 5 premières années, puis indexé sur les 5 ans restants) ; -les emprunts avec options (emprunts offrant à la collectivité la possibilité de modifier le contrat en cours ou de changer le mode de calcul du capital).

; -les emprunts avec options (emprunts offrant à la collectivité la possibilité de modifier le contrat en cours ou de changer le mode de calcul du capital).")

100

L’état A2.5 “ Répartition par nature de dettes ” a pour objet de retracer l’ensemble des informations financières relatives à la dette de la collectivité selon leur nature. La présentation des différentes catégories de dettes découle de celle du plan de comptes par nature. On distingue : - les emprunts obligataires (compte 163 et ses subdivisions) ; - les emprunts auprès d’établissements de crédit (compte 164 et ses subdivisions) ; - les dépôts et cautionnements reçus (compte 165) ; - les emprunts et dettes assortis de conditions particulières (compte 167 et ses subdivisions) ; - les autres emprunts et dettes assimilés (compte 168 et ses subdivisions sauf 1688). Les comptes “ 16449 – Opérations afférentes à l’option de tirage sur ligne de trésorerie ” et “ 166 – Refinancement de dette ” ne figurent pas sur cet état.

; - les emprunts auprès d’établissements de crédit (compte 164 et ses subdivisions) ; - les dépôts et cautionnements reçus (compte 165) ; - les emprunts et dettes assortis de conditions particulières (compte 167 et ses subdivisions) ; - les autres emprunts et dettes assimilés (compte 168 et ses subdivisions sauf 1688). Les comptes – Opérations afférentes à l’option de tirage sur ligne de trésorerie et 166 – Refinancement de dette ne figurent pas sur cet état.")

101

L’état A2.6 “ Remboursement anticipé d’un emprunt avec refinancement ” a pour objet de retracer l’ensemble des informations financières relatives aux opérations de refinancement de dette. Ces opérations se caractérisent par le remboursement d’un emprunt auprès d’un établissement de crédit suivi de la souscription d’un nouvel emprunt. En principe, ces opérations de refinancement sont équilibrées puisque la collectivité substitue une dette à une autre dette. D’un point de vue budgétaire, ces opérations n’ont pas d’incidence sur le budget puisqu’il y a substitution d’une dette à une autre dette. Ces opérations sont identifiées au compte “ 166 – Refinancement de dette ”. L’identification de ces opérations est importante pour l’analyse de l’endettement. En effet, dans la mesure où les opérations de refinancement sont équilibrées, elles sont neutres au niveau de le niveau de l’endettement de la collectivité.

102

L’état A2.7 “ état des contrats de couverture du risque financier au 01/01/N ” a pour objet de retracer la seconde catégorie d’instruments de couverture des risques financiers (taux d’intérêt et taux de change) : les contrats de couverture. Ils se traduisent par des mouvements financiers représentant des différentiels d’intérêts. En ce sens, ils se différencient des contrats d’emprunt qu’ils visent à couvrir. Les contrats de couverture de risque de taux sont en effet dissociés juridiquement de l’opération d’emprunt couverte et, de ce fait, peuvent être contractés auprès d’une autre banque que celle auprès de laquelle a été réalisé le prêt initial. L’état A2.8 a pour objet de fournir les informations relatives aux crédits de trésorerie. Les emprunts et les crédits de trésorerie constituent des sources de financement externe pour les collectivités mais soumis à des régimes budgétaire et comptable distincts.

103

La page 25 permet le suivi des amortissements et des provisions

L’état A3 “ Amortissement – Méthodes utilisées ” a pour objet de retracer les informations relatives aux amortissements constitués par la commune ou par l’établissement. Il indique les procédures d’amortissement utilisées, les catégories de biens amortis et les délibérations relatives aux amortissements de certains biens. Les états A4 “ état des provisions ” et A5 “ étalement des provisions ” retracent les informations relatives aux provisions constituées par la collectivité. L’état A4 permet d’opérer une distinction entre les provisions budgétaires et les provisions semi-budgétaires. L’état A5 détermine les provisions dont la constitution est faite sur plusieurs exercices (cf. alinéa 6 de l’article R du CGCT).

.")

104

Les états A6.1 et A6.2 correspondent à l ’ancien état III B 3 et ont pour objet de retracer les informations relatives à l’équilibre des opérations financières qui permettent à la collectivité de s’assurer que les conditions de l’équilibre fixées par l’article L du C.G.C.T., concernant le remboursement du capital de l’annuité des emprunts par des ressources propres, sont remplies. En dépenses : - aux remboursements d’emprunts ; - aux remboursements des autres dettes ; - aux autres dépenses financières. .

105

En recettes : - aux ressources propres provenant des exercices antérieurs ; - aux ressources propres externes ; - aux ressources propres internes ou autofinancement de l’exercice.

106

<500 h et régie directe Les pages 28 et 29 présentent la ventilation des dépenses et recettes des services d’eau et d’assainissement. Dans la mesure du possible, ces deux pages doivent être présentées en vis-à-vis. Les états A7.1 et A7.2 ont pour objet de retracer la ventilation des dépenses et recettes des services d’eau et d’assainissement en section de fonctionnement et section d’investissement. Ces états sont créés en application de l’article L du CGCT, qui prévoit une dérogation à l’obligation de constituer un budget annexe pour les services publics à caractère industriel et commercial, en application des articles L et L du C.G.C.T.

107

<500 h et régie directe

108

> h La page 30 retrace les informations financières relatives à la répartition de la taxe d’enlèvement des ordures ménagères (TEOM). L’état A7.3 est créé en application des dispositions figurant à l’article 64 de la loi de finances rectificative pour 2004, codifiées à l’article L du CGCT. Cet état présente, d’une part, le produit de la taxe d’enlèvement des ordures ménagères (TEOM) perçu et, d’autre part, les dépenses directes et indirectes afférentes à l’exercice de la compétence. L’introduction de cet état spécial s’inscrit dans le cadre du renforcement de la transparence de la gestion du service financé par la TEOM. Elle a pour objectif d’assurer une meilleure information des contribuables sur le coût effectif du service qui leur est rendu.

perçu et, d’autre part, les dépenses directes et indirectes afférentes à l’exercice de la compétence. L’introduction de cet état spécial s’inscrit dans le cadre du renforcement de la transparence de la gestion du service financé par la TEOM. Elle a pour objectif d’assurer une meilleure information des contribuables sur le coût effectif du service qui leur est rendu.")

109

La page 31 retrace les informations financières relatives aux charges transférées et aux opérations pour compte de tiers. L’état A8 a pour objet de retracer les informations financières relatives aux charges transférées. Ces opérations sont identifiées aux subdivisions du compte “ 481-Charges à répartir sur plusieurs exercices ”. La finalité de ce dispositif est de permettre d’étaler l’impact d’une charge sur la section de fonctionnement en permettant son financement sur plusieurs exercices par le recours à l’emprunt. Dès lors, toute inscription au compte 481 ne peut résulter que de dispositions la prévoyant expressément. Ce compte budgétaire est amorti par dotation budgétaire annuelle dès l’exercice de constatation de l’étalement de la charge et selon des durées spécifiques. L’état A9 a pour objet de retracer les informations financières relatives aux opérations pour compte de tiers. Cet état permet de détailler les dépenses et les recettes et de vérifier son équilibre.

110

CHARGES A REPARTIR SUR PLUSIEURS EXERCICES.

ANNEXES – ETAT A8 DU BUDGET. Définition. Les charges à répartir sur plusieurs exercices sont des charges à caractère général dont le processus d’étalement permet de répartir le poids sur plusieurs exercices. Compte tenu du risque que pourrait représenter le renvoi systématique du financement de charges sur des exercices ultérieurs, cette procédure est exclusivement réservée aux charges suivantes :

111

Les frais d’acquisitions des immobilisations (frais de transport, d’installation et de montage, honoraires d’architecte et de notaire). Les frais d’émission des emprunts obligataires (frais de publicité, diverses commissions). Les pénalités de renégociation de la dette. Les frais d’études, de réorganisation ou de restructuration des services.

. Les pénalités de renégociation de la dette. Les frais d’études, de réorganisation ou de restructuration des services.")

112

Dispositif budgétaire et comptable.

Constatation de la Charge au cours de l’exercice N. La charge concernée par l’étalement fait l’objet d’un mandatement habituel en section de fonctionnement. Mandat compte de classe 6.

113

A la clôture de l’exercice, cette charge est neutralisée au niveau du résultat de fonctionnement par la constatation d’une recette d’égal montant. Cette neutralisation en section de fonctionnement a pour contrepartie la constatation d’une dépense d’investissement. L’inscription de cette dépense en section d’investissement permet son financement par les recettes de cette section, notamment l’emprunt. Titre de recettes compte 79, Mandat compte 481.

114

Réintégration de la quote-part de la charge au cours de l ’exercice et des exercices suivants.

Inscription d’une charge en section de fonctionnement et contrepartie par une recette d’investissement à hauteur de la charge d’origine divisée par la durée d’amortissement. Mandat compte 6812, Titre de recettes compte 481. A la fin de la période d’étalement, le compte 481 est soldé.

115

Durées maximales d’amortissement des charges à répartir.

Frais d’acquisition des immobilisations : 5 ans. Frais d’émission des emprunts obligataires : durée de l’emprunt. Pénalités de renégociation de la dette : durée résiduelle de l’emprunt. Frais d’études, de réorganisation et de restructuration des services : 5 ans.

116

Les états B permettent de déterminer les engagements hors bilan pris par la collectivité. Certains engagements ne figurent pas dans la comptabilité de la commune (ex : les garanties d’emprunt ou les engagements issus des contrats de partenariat public-privé). Les autres engagements figurent sur des comptes 80-engagement hors bilan. Ces engagements représentent des droits ou obligations qui sont susceptibles d’avoir d’importantes conséquences financières sur les exercices à venir. La page 32 retrace les informations financières relatives aux garanties d’emprunt accordées par la collectivité. Les informations de l’état B.1 concernent les personnes bénéficiant de la garantie et les caractéristiques des emprunts concernés. Les informations à fournir sont très proches de celles figurant à l’état A2.5 et A2.6.

117

Les pages 33 à 37 présentent différents engagements hors bilan.

Les états B1.2, B1.3 et B1.5 n’appellent pas d’observation particulière. Ils permettent d’identifier les informations financières relatives aux contrats de crédits-bails, les engagements donnés et les engagements reçus. Ces informations étaient également disponibles dans l’ancienne présentation du budget de la M14. La présentation des états a été modifiée à la marge, afin d’améliorer la lisibilité des informations à fournir. L’état B1.4 permet de suivre, conformément à l’article L °, les contrats de partenariat public-privé, introduits par l’ordonnance n° du 17 juin 2004, codifiée à l’article L et suivants du CGCT.

118

L’état B1.6 résulte des dispositions du 2° de l’article L du C.G.C.T., qui prévoit la possibilité d’attribuer les subventions dès le vote du budget.

119

Les états B2.1 et B2.2 ont pour objet d’assurer le suivi des autorisations de programme et autorisations d’engagement votées par la collectivité dont le dispositif est prévu par l’article L et R du CGCT. L’état B3 permet le suivi de certaines recettes affectées, dérogations au principe d’universalité budgétaire (règles de non-affectation et de non-compensation). Cette affectation obligatoire résulte de dispositions législatives, réglementaires ou de stipulations conventionnelles.

. Cette affectation obligatoire résulte de dispositions législatives, réglementaires ou de stipulations conventionnelles.")

120

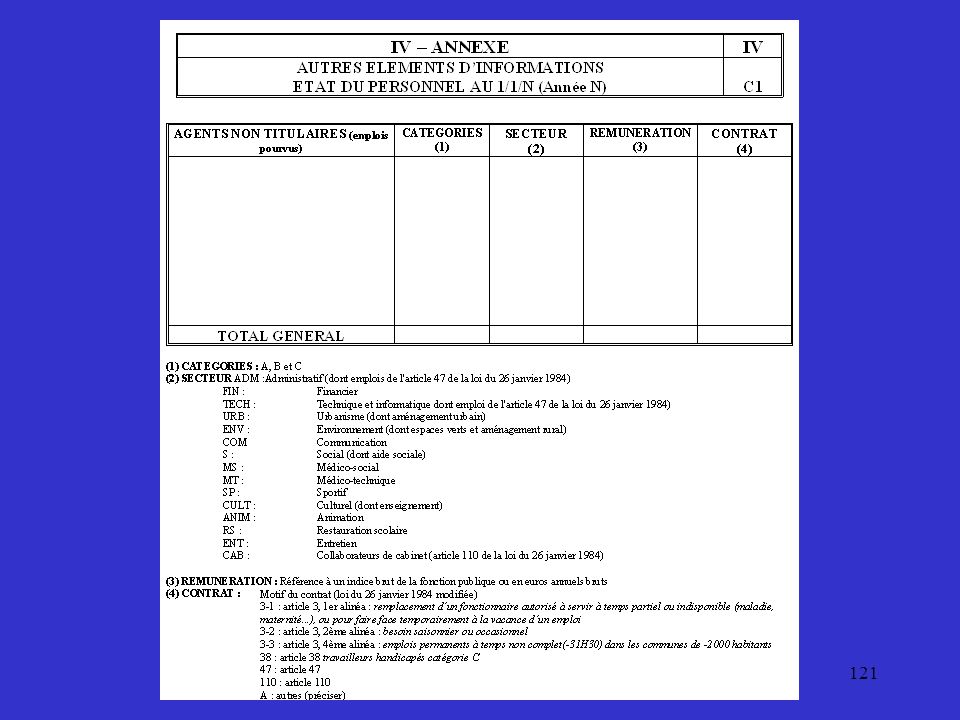

Les états C et D regroupent des informations diverses ne pouvant pas être classées dans les états A et B. L’état du personnel C.1 permet de déterminer le nombre d’agents employés par la commune ou l’établissement en distinguant les fonctionnaires selon le cadre d’emploi (filière administrative, technique, sociale, sportive…) et les agents contractuels.

et les agents contractuels.")

122

La liste des organismes dans lesquels la collectivité a pris un engagement financier C.2 constitue une innovation importante de la nouvelle présentation. Cet état est pris dans le cadre des nouvelles dispositions des articles L et L du CGCT.

123

Les états figurant à la page 38 ont pour objet de présenter une vision élargie du périmètre financier de la collectivité. L’état C3.1 présente une liste des organismes de regroupement auxquels adhère la commune. Les états C3.2 à C3.4 permettent d’identifier les services de la collectivité disposant d’une autonomie financière (sous forme d’établissement public ou de budget annexe).

..")

124

Les états D1 et D2 permettent de rappeler les taux votés pour l’exercice ainsi que de présenter les signatures des différents membres du conseil municipal qui ont participés à la séance de vote du budget.

125

Cette présentation est terminée

Merci de votre attention Si vous souhaitez des informations complémentaires vous pouvez contacter : Votre comptable La Préfecture ou votre Sous-Préfecture

Présentations similaires