Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La création de mon entreprise

Delander Louis Chargé de cours dans l’enseignement supérieur économique de la ville de BRUXELLES

2

Au programme Entreprise unipersonnelle ou société?

A quels services dois-je m’adresser pour la création de mon entreprise? Les qualifications nécessaires afin d’exercer une certaine activité Comment est-ce que j’optimalise mon statut social? Quel statut est le plus intéressant? Quelles sont les pièges pour les entrepreneurs / entreprises démarrant?

3

Les Secrétariats sociaux

Offre des services dans le domaine de la sécurité sociale aux indépendants et PME: Sécurité sociale de base Caisse sociale pour indépendants Guichets d’Entreprises Mutuelles Caisse d’allocations familiales

4

(suite) Optimalisation du statut social:

Pension libre complémentaire pour indépendants Assurance revenu garanti Calcul de précompte professionnel pour les dirigeants d’entreprise Assurance groupe pour les dirigeants d’entreprise

5

(suite) Pour les employeurs Secrétariat social

Service externe de prévention et de protection Accidents de travail Caisse d’allocations familiales Service de contrôle médical Services d’assistance en ressources humaines (GRH management)

")

6

VOTRE CHOIX I. Entreprise unipersonnelle ou société?

7

Entreprise unipersonelle ou société

frais de constitution peu élevés pas de capital minimum requis au départ l’intervention d’un notaire n’est pas requise peu de formalités les décisions peuvent être prises très rapidement car il ne faut pas faire rapport pas de distinction entre le patrimoine de l’entreprise et le patrimoine privé faillite de l’entreprise = faillite de l’entrepreneur Société capital minimum requis l’intervention d’un notaire plus de formalités patrimoines distincts capital en principe apporté par plusieurs personnes la responsabilité des associés est limitée à hauteur de leur apport la faillite de l’affaire n’entraîne qu’exceptionnellement la faillite des associés avantages fiscaux

8

SPRL, SA ou SNCRI Nombre d’associés capital SPRL

min 1 pers. physique ou 2 pers. morales EUR dont EUR ou EUR à libéré à la constitution SA min 2 pers. physiques ou 2 pers. morales EUR entièrement disponibles SNCRI Pas de capital minimum

9

SPRL, SA ou SNCRI Acte consitutif Responsabilité des associés SPRL

Acte notarié authentique Responsabilité des associés jusqu’à concurrence de leur apport SA SNCRI Acte sous seing privé Responsabilité illimitée

10

SPRL, SA ou SNCRI Plan financier Actions et cession SPRL

Plan financier à remettre au notaire Actions nominatives, pas librement cessibles SA Les actions au porteur (dématérialisées) sont en principe librement cessibles SNCRI Le plan financier n’est pas obligatoire Les actions nominatives sont uniquement cessibles aux autres associés

sont en principe. librement cessibles. SNCRI. Le plan financier n’est pas. obligatoire. Les actions nominatives sont uniquement cessibles. aux autres associés.")

11

SPRL, SA ou SNCRI gestion SPRL Un ou plusieurs gérants,

associés ou non SA Minimum 3 administrateurs, associés ou non (2 administrateurs s’il y a seulement 2 fondateurs ou 2 actionnaires) SNCRI Un ou plusieurs gérants, associés ou non

SNCRI. Un ou plusieurs gérants, associés ou non.")

12

Démarches pratiques A quels services dois-je m’adresser pour la création de mon entreprise? (réglementation d’établissement)

.")

13

Création d’une société

-Attribution qualité entreprise de commerce/artisan - Création activités - Fonction(s) - N° d’E définitif 3. Guichet ent 1. Notaire - acte(s) 2. Greffe 5. ONSS - Introduction statuts - Modification statuts - Date du dépôt - N° d’entreprise provisoire Attribution assujetti à l’ONSS 4. TVA Attribution assujetti à la TVA

- N° d’E définitif. 3. Guichet ent. 1. Notaire. - acte(s) 2. Greffe. 5. ONSS. - Introduction statuts. - Modification statuts. - Date du dépôt. - N° d’entreprise provisoire. Attribution assujetti à l’ONSS. 4. TVA. Attribution assujetti à la TVA.")

14

SOCIÉTÉS Notaire (avec plan financier) Greffe du tribunal de commerce Contrôle des capacités entrepreneuriales Autres autorisations Obligations environnementales Activation no TVA Affiliation à la caisse d’assurances sociales des indépendants Affiliation à une mutualité

15

Création entreprise unipersonnelle

1.Guichet entreprise 2. TVA 3. ONSS -Création siège social Qualité entreprise de commerce/artisan Création activité(s) Création fonction - Création qualité assujetti à l’ONSS - Création qualité assujetti à la TVA

Création fonction. - Création qualité assujetti à l’ONSS. - Création qualité assujetti à la TVA.")

16

PERSONNES PHYSIQUES Ouverture d’un compte en banque professionnel Contrôle des capacités entrepreneuriales Autres autorisations Obligations environnementales Activation no TVA Afiliation à une caisse sociale des indépendants Affiliation à une mutualité

17

Cheminement Banque Carrefour des Entreprises (BCE)

Greffe du Tribunal de Commerce Le Guichet d’Entreprises TVA Autres autorisations Commission d’enregistrement

18

Loi sur la BCE et les guichets d’entreprises

Loi du 16 janvier 2003 (M.B ) prévoit: La création d’un registre des entreprises: Banque Carrefour des Entreprises (banque de données) Attribution d’un numéro unique: le numéro d’entreprise pour chaque entreprise et un numéro d’unité d’établissement par unité d’établissement Intégration du registre de commerce dans la BCE Création des guichets d’entreprises agréés Suppression des Chambres des Métiers et Négoces et des Registres de Commerce

prévoit: La création d’un registre des entreprises: Banque Carrefour des Entreprises (banque de données) Attribution d’un numéro unique: le numéro d’entreprise pour chaque entreprise et un numéro d’unité d’établissement par unité d’établissement. Intégration du registre de commerce dans la BCE. Création des guichets d’entreprises agréés. Suppression des Chambres des Métiers et Négoces et des Registres de Commerce.")

19

(suite) Greffe du Tribunal de Commerce

Banque Carrefour des Entreprises (BCE) Greffe du Tribunal de Commerce Le Guichet d’Entreprises TVA Autres autorisations Commission d’enregistrement

Greffe du Tribunal de Commerce. Le Guichet d’Entreprises. TVA. Autres autorisations. Commission d’enregistrement.")

20

Greffe Greffe du tribunal de commerce de l’arrondissement du siège social de la société Intervention que pour les sociétés Réception des statuts et confirmation du dépôt pour publication des statuts de la nouvelle société au Moniteur belge

21

(suite) Le Guichet d’Entreprises

Banque Carrefour des Entreprises (BCE) Greffe du Tribunal de Commerce Le Guichet d’Entreprises TVA Autres autorisations Commission d’enregistrement

Greffe du Tribunal de Commerce. Le Guichet d’Entreprises. TVA. Autres autorisations. Commission d’enregistrement.")

22

les accès aux professions réglementées

(suite) La gestion et les accès aux professions réglementées

La gestion. et. les accès aux professions réglementées.")

23

1. La réglementation d’établissement

24

Profession non-réglementée

En général Connaissances en gestion de base Profession non-réglementée

25

En général Connaissances professionnelles

Connaissances en gestion de base Profession réglementée

26

Réglementation d’établissement jusqu’au 31 août 2007

34 professions réglementées Garagiste - réparateur Entrepreneur de vitrage Négociant en véhicules d’occasion Installateur sanitaire et de plomberie Installateur de chauffage au gaz par appareils individuels Entrepreneur de zinguerie et de couvertures métalliques de constructions Entrepreneur de couvertures métalliques de constructions Installateur-frigoriste Dégraisseur - teinturier Carrossier réparateur Entrepreneur de pompes funèbres Fabricant - installateur d’enseignes lumineuses Restaurateur/traiteur–organisateur de banquets Entrepreneur d’étanchéité de construction Entrepreneur de travaux de démolition Boulanger-pâtissier Esthéticien(ne) Entrepreneur menuisier-charpentier Installateur en chauffage central Entrepreneur plafonneur-cimentier Coiffeur Entrepreneur de peinture Grossiste en viandes-chevillard Opticien Mécanicien de cycles Mécanicien decyclomoteurs Mécanicien de motocyclettes Entrepreneur de maçonnerie et de béton Entrepreneur tailleur de pierres Entrepreneur marbrier Entrepreneur carreleur Installateur électricien Tapissier - poseur de revêtements des sols et des murs Technicien en prothèses dentaires

Entrepreneur menuisier-charpentier. Installateur en chauffage central. Entrepreneur plafonneur-cimentier. Coiffeur. Entrepreneur de peinture. Grossiste en viandes-chevillard. Opticien. Mécanicien de cycles. Mécanicien decyclomoteurs. Mécanicien de motocyclettes. Entrepreneur de maçonnerie et de béton. Entrepreneur tailleur de pierres. Entrepreneur marbrier. Entrepreneur carreleur. Installateur électricien. Tapissier - poseur de revêtements des sols et des murs. Technicien en prothèses dentaires.")

27

Réglementation d’établissement à partir du 1er septembre 2007: clusters

29 professions réglementées sont supprimées et remplacées par 3 clusters : Cluster vélos et véhicules Cluster construction Cluster soins aux personnes 5 professions réglementées continuent à exister sans modification : Grossiste en viande - chevillard Installateur - frigoriste Dégraisseur - teinturier Restaurateur/traiteur – organisateurs de banquets Boulanger-pâtissier

28

Connaissances sectorielles

I. CLUSTER VÉLOS ET VÉHICULES À MOTEUR Connaissances de base Gestion d’entreprise Connaissances sectorielles Cycles intersectorielles -Vente véhicules d’occasion -Carrosserie -Entretien et réparation Véhicules <3,5 tonnes et Véhicules >3,5 tonnes Connaissances sectorielles Véhicules >3,5 tonnes

29

II. CLUSTER CONSTRUCTION ET ÉLECTROTECHNIQUE

BASE Gros oeuvre Revêtement Plafonnerie Cimenterie Carrelage Marbre Pierre naturelle Travaux de toiture & étanchéité Menuiserie Vitrerie Finitions Chauf.cent. Clim. Gaz Sanitaire Electricité Entreprise générale

30

III. CLUSTER SOINS AUX PERSONNES

BASE COIFFEUR Esthéticien(ne) Pédicure Masseur Opticien Technicien dentaire Entrepeneur de pompes funèbres

Pédicure. Masseur. Opticien. Technicien. dentaire. Entrepeneur. de pompes. funèbres.")

31

II. CLUSTER CONSTRUCTION ET ÉLECTROTECHNIQUE

BASE Gros oeuvre Revêtement Plafonnerie Cimenterie Carrelage Marbre Pierre naturelle Travaux de toiture & étanchéité Menuiserie Vitrerie Finitions Chauf.cent. Clim. Gaz Sanitaire Electricité Entreprise générale

32

Entreprise unipersonnelle

Comment est-ce que l’entrepreneur prouve ses connaissances? Par un diplôme Par une pratique professionnelle (RC, gérant, salarié, aidant) Par une autre personne (aidant de la famille, salarié) Jury Central

Par une autre personne (aidant de la famille, salarié) Jury Central.")

33

Qui prouve les connaissances?

Société Qui prouve les connaissances? La gestion: toujours un gérant (sprl) ou un administrateur délégué (SA) Les accès: gérant (sprl) ou un administrateur délégué (SA) Un associé ou un salarié chargé de la direction technique

ou un administrateur délégué (SA) Les accès: gérant (sprl) ou un administrateur délégué (SA) Un associé ou un salarié chargé de la direction technique.")

34

Comment est-ce qu’ on prouve ses connaissances en société?

Par un diplôme Par une pratique professionnelle (RC, gérant, salarié, aidant) Jury Central

Jury Central.")

35

4 autorisations préalables

36

4 autorisations préalables

Jusqu’au 30 juin 2003: +/- 120 autorisations préalables devaient être obtenues avant l’inscription au RC A partir du 1er juillet 2003: Différence entre: Autorisations préalables à l’inscription Autorisations préalables à l’exercice des activités les autorisations préalables à l’inscription doivent être contrôlées par le guichet Les autres peuvent être obtenues àprès l’inscription, mais avant le début de l’exercice des activités et ne sont pas contrôlées par le guichet.

37

4 autorisations préalables à partir du 1 juillet 2003

Carte de commerçant ambulant Autorisation activité foraine/gastronomie foraine avec service à table Carte professionnelle Licence boucher-charcutier Doivent être controlés par le guichet d’entreprises agréé avant l’inscription à la BCE

38

2. Quels sont les tarifs légaux pour une création d’entreprise au guichet d’entreprises?

39

TARIFS Tarifs services obligatoires des guichets d’entreprises

Entreprise personne physique en BCE: 73 € Inscription unité d’établissement complémentaire: 73 € Entreprise personne morale en BCE: 173 € Modifications et radiations: 73 €

40

TVA Banque Carrefour des Entreprises (BCE)

Greffe du Tribunal de Commerce Le Guichet d’Entreprises TVA Autres autorisations Commission d’enregistrement

41

ACTIVATION NUMÉRO DE TVA

Qui? Toute activité commerciale assujeti: ex: photographe, boucher, boulanger Non-assujeti (art. 44): professions libérales, artistes Où? bureau de TVA du domicile fiscal de l’entreprise ou via guichet d’entreprises Documents? Formulaire 604 A Copie carte ID Preuve de l’inscription à la BCE (extrait)

: professions libérales, artistes. Où bureau de TVA du domicile fiscal de l’entreprise ou via guichet d’entreprises. Documents Formulaire 604 A. Copie carte ID. Preuve de l’inscription à la BCE (extrait)")

42

Autres autorisations Banque Carrefour des Entreprises (BCE)

Greffe du Tribunal de Commerce Le Guichet d’Entreprises TVA Autres autorisations Commission d’enregistrement

43

Autorisations préalables au début d’activités, mais après l’inscription de l’entreprise:

Permis environnementaux AFSCA (alimentation) Autorisations communales … Dépend de l’activité Information via C.C.B.

Autorisations communales. … Dépend de l’activité. Information via C.C.B.")

44

Commission d’enregistrement

Banque Carrefour des Entreprises (BCE) Greffe du Tribunal de Commerce Le Guichet d’Entreprises TVA Autres autorisations Commission d’enregistrement

Greffe du Tribunal de Commerce. Le Guichet d’Entreprises. TVA. Autres autorisations. Commission d’enregistrement.")

45

ENREGISTREMENT COMME ENTREPRENEUR

Qui? Chaque indépendant ou société qui effectue des travaux immobiliers à l’obligation de se faire enregistrer comme entrepreneur à la commission d’enregistrement Que pour les activités professionnelles (un particulier qui effectue des travaux immobiliers ne doit pas se faire enregistrer) Où? Commission provincial d’enregistrement ou via le guichet d’entreprises

Où Commission provincial d’enregistrement ou via le guichet d’entreprises.")

46

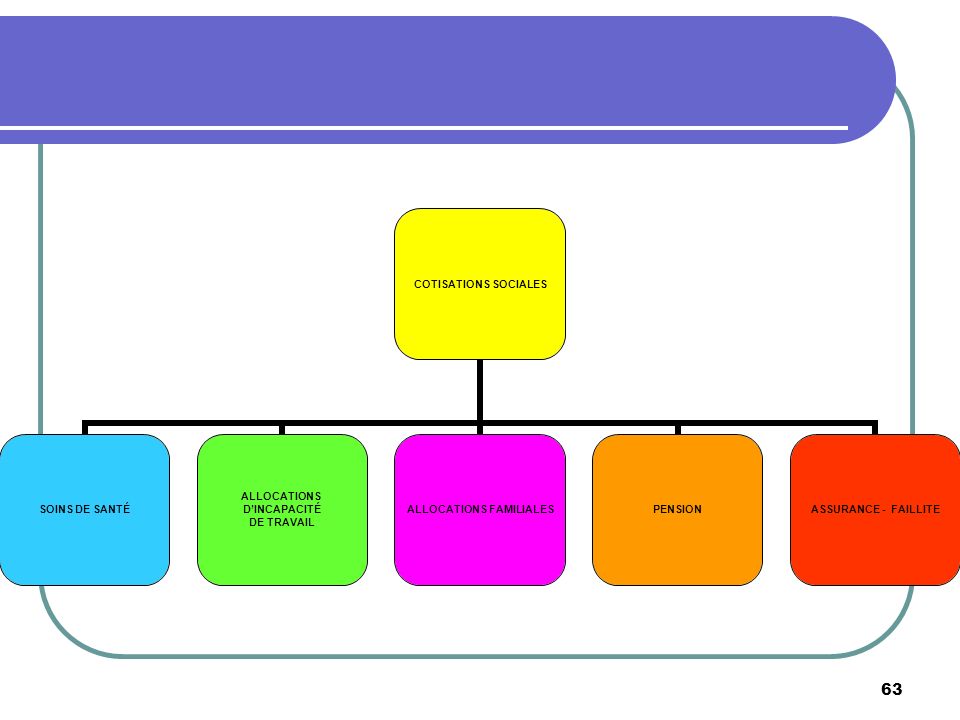

III. Le statut social de l’indépendant et l’optimalisation

47

1. Qui est indépendant?

48

Qui est indépendant? Définition légale : Personne physique

Activité professionnelle En Belgique Sans lien de subordination Activités qui peut générer des revenus

49

Qui est indépendant? Qui? Commerçants, artisans Professions libérales

Professions médicales et paramédicales Associés actifs et mandataires de société Professions sans lien de subordination Aidant indépendant Conjoint(e) aidant(e)

aidant(e)")

50

2. Droits et obligations de l’indépendant

51

DROITS ET OBLIGATIONS Affiliation à une caisse sociale des indépendants dans les 90 jours après le début des activités (affiliation tardive = majorations) Affiliation à une mutualité Optimalisation du statut: Pension libre complémentaire pour indépendants Revenu garanti

Affiliation à une mutualité. Optimalisation du statut: Pension libre complémentaire pour indépendants. Revenu garanti.")

52

QUEL STATUT Activité principale:

ouverture des droits dans les 5 secteurs du statut social: pension assurance soins de santé assurance incapacité de travail allocations familiales Assurance en cas de faillite

53

QUEL STATUT Activité complémentaire: n’ouvre pas de droits droits via:

ou emploi comme salarié min. mi-temps ou fonctionnaire à mi-temps (8 mois ou 200 jours par an) ou enseignement min 6/10 d’un temps plein ou via cumul crédit-temps (continuation d’une activité depuis 12 mois) ou pendant le préavis, cumul avec allocation de chômage

ou enseignement min 6/10 d’un temps plein. ou via cumul crédit-temps (continuation d’une activité depuis 12 mois) ou pendant le préavis, cumul avec allocation de chômage.")

54

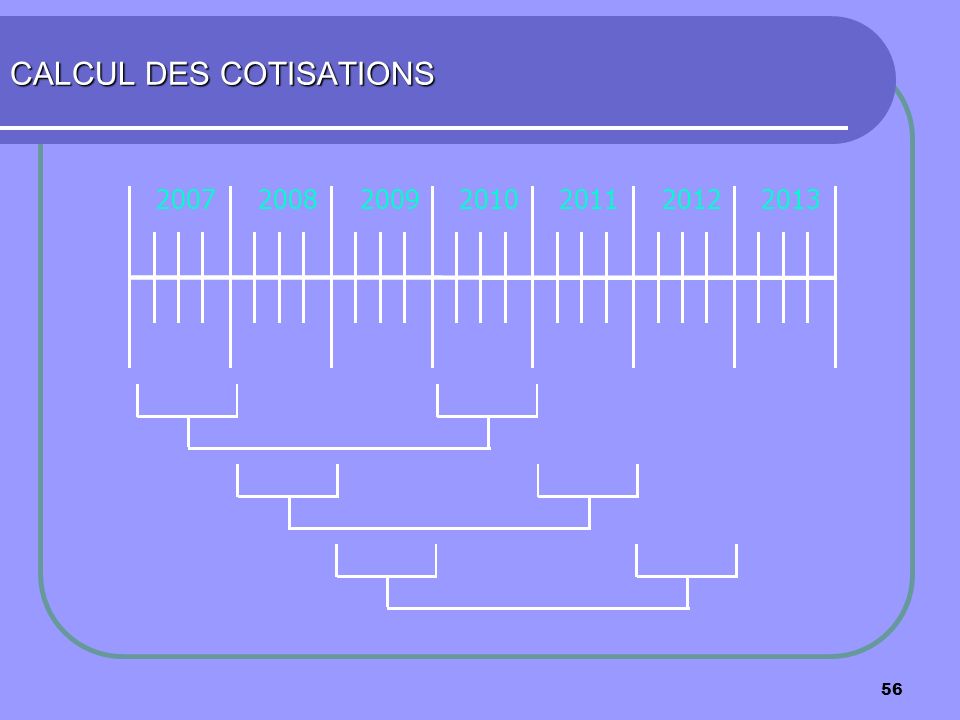

CALCUL DES COTISATIONS

Différence entre: Contributions pendant l’activité cotisations définitives (sur base d’un revenu de référence) Les contributions au début de l’activité cotisations provisoires (sans revenu de référence)

Les contributions au début de l’activité. cotisations provisoires. (sans revenu de référence)")

55

CALCUL DES COTISATIONS

I. Cotisations définitives Base de calcul: revenu net indexé d’il y à trois années => cotisations trimestrielles indivisibles Pourcentage tranche jusqu’à € ,46 : 22% annuel (avant 19,65 %) tranche entre € ,46 et € ,38 = 14,16 % annuel Cotisation minimum en activité principale est de €607,54 (calculée sur base d’un revenu net annuel de € ,41)

tranche entre € ,46 et € ,38 = 14,16 % annuel. Cotisation minimum en activité principale est de €607,54 (calculée sur base d’un revenu net annuel de € ,41)")

56

CALCUL DES COTISATIONS

2007 2008 2009 2010 2011 2012 2013

57

CALCUL DES COTISATIONS

II. COTISATION PROVISOIRES --> 3 premières années complètes Jusque 2007 Activité principale Revenu net progressif € 501,29 calculée sur € 9 792,99 (19.65 % + frais de gestion) € 582,18 calculée sur € ,20 (19.65 % + frais de gestion) € 659,43 calculée sur € ,49 (19.65 % + frais de gestion) A partir de 2008 % progressif € 607,54 calculée sur € ,41 (20,50 % + frais de gestion) € 622,35 calculée sur € ,41 (21,00 % + frais de gestion) € 637,18 calculée sur € ,41 (21,50 % + frais de gestion)

€ 582,18 calculée sur € ,20 (19.65 % + frais de gestion) € 659,43 calculée sur € ,49 (19.65 % + frais de gestion) A partir de % progressif. € 607,54 calculée sur € ,41 (20,50 % + frais de gestion) € 622,35 calculée sur € ,41 (21,00 % + frais de gestion) € 637,18 calculée sur € ,41 (21,50 % + frais de gestion)")

58

CALCUL DES COTISATIONS

Choix entre - cotisation provisoire minimum - activité principale - activité complémentaire - cotisation provisoire sur base d’une estimation des revenus FAITES ATTENTION À LA RÉGULARISATION !!!!!!!!!!!!!

59

CALCUL DES COTISATIONS

Régularisations des cotisations après trois années Si l’indépendant n’a pas payé assez --> doit payer la différence - Si l’indépendant à payé de trop --> système de bonus

60

CALCUL DES COTISATIONS

Régularisation des cotisations de début d’activité Début d’activité: 1er trimestre 2008 2008 2009 2010 2011 2012 2013 2014 Les cotisations de 2008 seront régularisées sur base des revenus de 2008 en 2011 Les cotisations de 2009 seront régularisées sur base des revenus de 2009 en 2012 Les cotisations de 2010 seront régularisées sur base des revenus de 2010 en 2013 Les cotisations de 2011 seront calculées sur base des revenus de 2008 Les cotisations de 2012 seront calculées sur base des revenus de 2009 Les cotisations de 2013 seront calculées sur base des revenus de 2010

61

CALCUL DES COTISATIONS

Les cotisations sont fiscalement déductibles comme frais professionnels - les régularisations incluses les majorations de paiement tardif incluses

62

COTISATION SOCIALE ANNUELLE À CHARGE DES SOCIÉTÉS

Cotisation annuelle à charge des sociétés de 347,50 EUR. Les sociétés dont le total du bilan de l'avant-dernier exercice comptable clôturé dépasse ,59 EUR, sont redevables d'une cotisation annuelle de 852,50 EUR. Sous certaines conditions, il y a une possibilité de dispense de cotisation pendant les trois premières années d’activité

64

OPTIMALISATION DU STATUT SOCIAL

65

Salarié Indépendant SOINS DE SANTÉ

Remboursement des frais de santé (couverture tous risques) Idem depuis 1/1/2008, avant: seulement les gros risques Optimalisation du statut: Assurance hospitalisation (salarié et indépendant)

Idem depuis 1/1/2008, avant: seulement les gros risques. Optimalisation du statut: Assurance hospitalisation (salarié et indépendant)")

66

INDEMNITÉ D’INCAPACITÉ DE TRAVAIL: maladie

Salarié Indépendant Revenu garanti pendant 30 jours Après : avec personnes à charge ou revenu unique = 60 % du revenu plafonné avec un max : 67,72 €/jour (6 jours/semaine) isolé : 60% = max. 67,72€/jour cohabitant = 55 % avec maximum: 62,08 €/jour Après 1 an : avec personnes à charge : 65 % - max. 73,37 €/jour isolé : 50 % - max. 59,82 €/jour cohabitant : 40 % - max. 45,15 €/jour Pas de revenu garanti A partir du 2ème mois d’incapacité : avec personnes à charge : 41,61 €/jour isolé : 31,31 €/jour cohabitant : 27,80 €/jour Après 1 an (forfaitaire) : sans cessation - avec charge de famille : 41,61 €/jour - isolé : 31,31 €/jour - cohabitant: 27,80 €/jour avec cessation (assimilation) - avec charge de famille : 44,19 €/jour - isolé : 35,36 €/jour - cohabitant: 30,62 €/jour

isolé : 60% = max. 67,72€/jour. cohabitant = 55 % avec maximum: 62,08 €/jour. Après 1 an : avec personnes à charge : 65 % - max. 73,37 €/jour. isolé : 50 % - max. 59,82 €/jour. cohabitant : 40 % - max. 45,15 €/jour. Pas de revenu garanti. A partir du 2ème mois d’incapacité : avec personnes à charge : 41,61 €/jour. isolé : 31,31 €/jour. cohabitant : 27,80 €/jour. Après 1 an (forfaitaire) : sans cessation - avec charge de famille : 41,61 €/jour - isolé : 31,31 €/jour. - cohabitant: 27,80 €/jour. avec cessation (assimilation) - avec charge de famille : 44,19 €/jour - isolé : 35,36 €/jour. - cohabitant: 30,62 €/jour.")

67

INDEMNITÉ D’INCAPACITÉ DE TRAVAIL: maladie

Optimalisation du statut pour les indépendants: Assurance revenu garanti 25/24 (assurance revenu garanti accidents et maladie) Assurance groupe

Assurance groupe.")

68

INDEMNITÉ D’INCAPACITÉ DE TRAVAIL: accident

Salarié Indépendant Incapacité temporaire totale : 90 % du salaire (plafond = ,83€) Incapacité permanente : X % du salaire (plafonné) dépendant du degré d’invalidité Décès : -indemnités: frais funéraires -rente de 30 % du salaire plafonné pour le conjoint et 15 % par enfant (max. 45 % ensemble) Pas de couverture spécifique pour accidents du travail. Indemnités d’incapacité de travail

Incapacité permanente : X % du salaire (plafonné) dépendant du degré d’invalidité. Décès : -indemnités: frais funéraires -rente de 30 % du salaire plafonné pour le conjoint et 15 % par enfant (max. 45 % ensemble) Pas de couverture spécifique pour accidents du travail. Indemnités d’incapacité de travail.")

69

INDEMNITÉ D’INCAPACITÉ DE TRAVAIL: accident

Optimalisation du statut pour les indépendants: Assurance revenu garanti 24/24 ((assurance revenu garanti accidents) 25/24 (assurance revenu garanti accidents et maladie) Assurance groupe

25/24 (assurance revenu garanti accidents et maladie) Assurance groupe.")

70

ALLOCATIONS FAMILIALES

Salarié Indépendant Allocation de naissance 1e enfant : 1.086,11 € Suivants : 817,17 € Prime d’adoption: 1.086,11 € Allocation familiale 1e enfant : 80,17 €/mois 2e enfant : 148,34 €/mois 3e et suivants : 221,47 €/mois Les suppléments d’âge dépendent de l’âge et du rang de l’enfant Allocations de naissance Allocations familiales 1e enfant : 61,20 €/ms 2e enfant : 148,34 €/ms 3e et suivants : 221,47 €/ms Le supplément d’âge : A partir de 6 ans : 27,85 €/ms A partir de 12 ans : 42,56 €/ms A partir de 18 ans: 54,11 €/ms (46,96 € pour le plus vieux) Pas de supplément d’âge pour l’enfant unique ou pour le dernier enfant

Pas de supplément d’âge pour l’enfant unique ou pour le dernier enfant.")

71

Salarié Indépendant PENSION Optimalisation du statut social:

Minimum pour carrière complète : 13.786,01 €/an lorsque personnes à charge 11.032,28 €/an pour isolé 10.858,82 €/an pension de survie Minimum : 12.982,88 €/an lorsque personnes à charge 9.768,11 €/an pour isolés 9.768,11 €/an pension de survie Optimalisation du statut social: Pension libre complémentaire (indépendants) Assurance groupe (indépendants et salariés) Epargne Pension (indépendants et salariés)

Assurance groupe (indépendants et salariés) Epargne Pension (indépendants et salariés)")

72

Autres secteurs de la sécurité social

Salarié Indépendant VANCANCES ANNUELLES Principe : 20 jours de congés payés (simple ou double pécule de vacances) Pas de droit aux congés payés PRIME DE FIN D’ANNEE Dépend de la commission paritaire Pas de droit à la prime de fin d’année

Pas de droit aux congés payés. PRIME DE FIN D’ANNEE. Dépend de la commission paritaire. Pas de droit à la prime de fin d’année.")

73

Autres secteurs de la sécurité social

Salarié Indépendant CONGE MATERNITE 15 semaines de congé de maternité: les 30 premiers jours: 82% du revenu non plafonné A partir du 31ième jour: 75% du revenu non plafonné (allocation journalière max:: 84,65 €) 354,06€/semaine (6, 7 ou 8 semaines) 105 titres-services CONGE ADOPTION Les 3 premiers jours: salaire payé par employeur Reste de la période (4 ou 6 semaines suivants l’âge de l’enfant): 85% du revenu non plafonné (allocation journalière max.: 92,55 €) 354,06€/ semaine (4 ou 6 semaines selon l’âge de l’enfant)

354,06€/semaine (6, 7 ou 8 semaines) 105 titres-services. CONGE ADOPTION. Les 3 premiers jours: salaire payé par employeur. Reste de la période (4 ou 6 semaines suivants l’âge de l’enfant): 85% du revenu non plafonné (allocation journalière max.: 92,55 €) 354,06€/ semaine (4 ou 6 semaines selon l’âge de l’enfant)")

74

Autres secteurs de la sécurité social

Salarié Indépendant CHOMAGE Chef de famille : (6 jours semaines) 60 % du revenu plafonné (max. 42,29 €/jr) Isolé : 1e année : 60 % (max. 42,29 €/jr) Après : 50 % (max. 37,35 €/jr) Cohabitant : 1e année : 55 % (max. 40,88 €/jr) après : 28,19 €/jr Principe : pas droit Exception: salarié qui débute activité ind. maintien ses droits au chômage pdt 15 ans. ASSURANCE FAILLITE Maintien des droits : Assurance soins de santé indemnités (max. 4 trim.) Allocations familiales (max. 4 trim.) Indemnité (max. 12 mois) 814,11 € (sans PAC) 1081,91 € (avec PAC)

60 % du revenu plafonné (max. 42,29 €/jr) Isolé : 1e année : 60 % (max. 42,29 €/jr) Après : 50 % (max. 37,35 €/jr) Cohabitant : 1e année : 55 % (max. 40,88 €/jr) après : 28,19 €/jr. Principe : pas droit. Exception: salarié qui débute activité ind. maintien ses droits au chômage pdt 15 ans. ASSURANCE FAILLITE. Maintien des droits : Assurance soins de santé indemnités (max. 4 trim.) Allocations familiales (max. 4 trim.) Indemnité (max. 12 mois) 814,11 € (sans PAC) 1081,91 € (avec PAC)")

75

Indépendant ou salarié? Sans optimalisation

Coût annuel 70.000 Ass. Acc. de travail 237,70 SEPP 95,09 ONSS patronale 15.264,04 Brut 54.403,17 ONSS pers. 7.074,72 Cotisations sociales 13.940,72 Imposable 47.328,45 56.059,28 Préc. Prof. 15.866,64 22.423,71 Cot. Spéc. de sec. sociale 526,87 0,00 Net 30.934,94 33.635,57 Différence 2.700,63 €

76

Indépendant ou salarié? Après optimalisation

Coût annuel 70.000,00 Base de calcul pour les cot. sociales Accidents de travail 237,70 SEPP 95,09 ONSS patr. 15.264,04 Brut 54.403,17 ONSS pers. 7.074,72 Cot. Soc. indépendants 13.940,72 PLCI 2.686,05 (max)

")

77

Indépendant ou salarié? Après optimalisation

Brut imposable 47.328,45 53.373,23 Assurance revenu garanti 4.108,22 Imposable 49.265,01 Impôts 15.866,64 16.750,10 Cot. Spéc. de sec. sociale 526,87 0,00 Ass. Hosp. 198,96 Net 30.735,98 32.315,95 Différence 1.579,97 Perte en allocations familiales -227,64 +1.352,33

78

3. Démarrer comme employeur

79

LES DÉMARCHES Secrétariat Social Caisse d’Allocations Familiales Service Externe de Prévention et de Protection Assurance Accidents de Travail

80

PRISE EN CHARGE PAR UN SECRÉTARIAT SOCIAL

Gestion des salaires et d’autres documents sociaux Relations avec les organismes comme l’ONSS, l’administration fiscale, caisse d’assurance accidents de travail, … Application des CCT Conseil juridique Services online: e-documents, …

81

CAISSE ALLOCATIONS FAMILIALES: pour l’HORECA: ONAFTS (obligation)

Paiement des allocations familiales mensuelles Affiliation obligatoire et gratuite Conseil et support administratif Transfert automatique des données entre le secrétariat social et la caisse d’allocations familiales

82

SERVICE EXTERNE DE PRÉVENTION ET DE PROTECTION

Assiste l’employeur dans ses obligations concernant le bien-être au travail: 1. Contrôle médical 2. Maîtriser les risques

83

ASSURANCES ACCIDENTS DE TRAVAIL

Assurance obligatoire contre les accidents de travail et les accidents en route pour le travail. Couverture? Décès et invalidité Incapacité temporaire de travail Coûts médicaux

84

CONCLUSION Quelles sont les pièges pour les entrepreneurs / entreprises démarrant?

85

Où puis-je trouver l’information correcte?

Point central: Guichet d’entreprises Partenaires importants à la création de votre entreprise Guichet d’entreprises (réglementation d’établissement, formalités) Comptable (volet fiscal, plan financier, TVA, …) Ev. Notaire (Statuts) Chaque partenaire a ses propres spécialités et compétences.

Comptable (volet fiscal, plan financier, TVA, …) Ev. Notaire (Statuts) Chaque partenaire a ses propres spécialités et compétences.")

86

Plan financier et préparation du projet

Faites des calculs et des budgets avant de commencer Demandez le conseil de votre comptable Vérifiez si vous avez suffisamment de moyens financiers afin de réaliser votre projet

87

Des cotisations provisoires aux cotisations définitives

Cotisez le plus vite possible sur base d’une estimation réaliste de vos revenus comme indépendant, ne vous laissez pas surprendre par les régularisations (souvent des faillites à la quatrième année de l’activité = première régularisation) Ne basez pas vos budgets et plan financier aux cotisations minimums

Ne basez pas vos budgets et plan financier aux cotisations minimums.")

88

Optimalisez votre statut social

Le statut légal n’offre qu’une pension peu élevée, pas d’assurance d’accidents de travail Les assurances libres sont fiscalement déductibles

Présentations similaires

Nombres (1-100).>")