Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

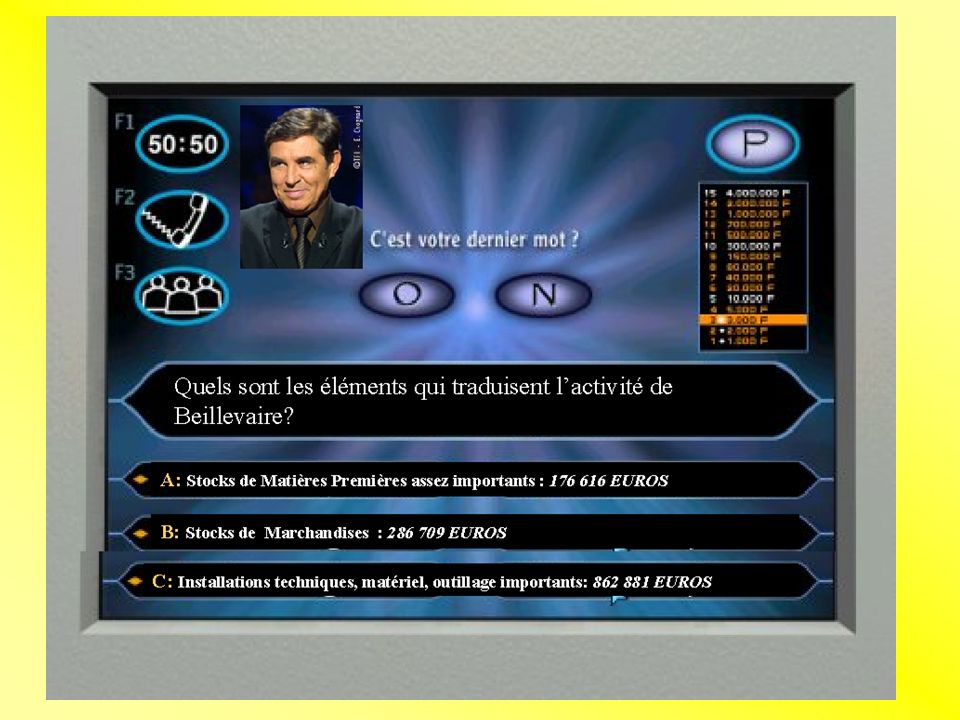

Comment peut-on trouver la nature de lactivité dune entreprise en étudiant son bilan ? En regardant les Stocks de lentreprises : © Stocks de Matières Premières tocks de Marchandises Les Installations techniques, matériels et outillages. Industrielle Commerciale Industrielle

3

Q2-a) Choix stratégiques en 1998-1999 Lentreprise Beillevaire a mis en place 3 projets stratégiques principaux: développer la franchise marché et la franchise magasin mettre en vente en GMS une nouvelle gamme de produits bio sous la marque « BIO LOIRE » et non « Beillevaire » lancer sur le marché un nouveau produit: une spécialité de la maison nommée « Le Machecoulais »

Choix stratégiques en Lentreprise Beillevaire a mis en place 3 projets stratégiques principaux: développer la franchise marché et la franchise magasin mettre en vente en GMS une nouvelle gamme de produits bio sous la marque « BIO LOIRE » et non « Beillevaire » lancer sur le marché un nouveau produit: une spécialité de la maison nommée « Le Machecoulais »")

4

Q2-b) Ont-ils porté leur fruits ? Résultat de lexercice (en ) Chiffre d affaires (en ) Evolution de la VA et de lEBE (en ) Le bénéfice de lentreprise a considérablement augmenté depuis 1999. Son activité est donc devenue plus rentable. Le chiffre daffaires de lentreprise a augmenté de 2 millions deuros environ depuis la mise en place de ces 3 projets. Laccroissement de lEBE, c est à dire de laccumulation des marges liées à lexploitation, est probablement dû au lancement sur le marché de leur spécialité: « Le Machecoulais » On peut considérer que les choix stratégiques adoptés par lentreprise Beillevaire lui ont été favorables.

Chiffre d affaires (en ) Evolution de la VA et de lEBE (en ) Le bénéfice de lentreprise a considérablement augmenté depuis Son activité est donc devenue plus rentable. Le chiffre daffaires de lentreprise a augmenté de 2 millions deuros environ depuis la mise en place de ces 3 projets. Laccroissement de lEBE, c est à dire de laccumulation des marges liées à lexploitation, est probablement dû au lancement sur le marché de leur spécialité: « Le Machecoulais » On peut considérer que les choix stratégiques adoptés par lentreprise Beillevaire lui ont été favorables..")

5

Production stockée ou stock? Les stocks correspondent aux charges d exploitation contractées non encore consommées ou non encore vendues. On distingue : -stock de matières premières -stock de marchandises -stock d en-cours de fabrication -stock de produits finis La production stockée, évaluée au prix de revient, représente l accroissement du stock de produits finis, semi-ouvrés et en-cours. La production stockée peut aussi indiquer si il y a eu un destockage. Dans ce cas, cela signifie que l entreprise a puisé dans ses stocks pour assurer ses ventes. D un point de vue financier, on peut dire que plus les stocks sont importants, plus le résultat de l exercice est vulnérable et incertain. 3-a

6

Stocks de matières premières Justification du montant au bilan : stock final 2002 = stock initial 2003 soit 176 616 stock initial - stock final = variation de stock A l aide du stock initial et de la variation de stock, nous aurions dû retrouver le stock final de matières premières qui est de 195 068. Mais le cabinet d expertise comptable a procédé a un reclassement des comptes de stocks qui ne permet pas de retrouver le montant du stock inscrit au bilan au 31 août 2003. 3-b

7

4-a. Quest-ce que lEBE ? LExcédent Brut dExploitation représente la part de la Valeur Ajoutée destinée aux apporteurs de capitaux : les propriétaires et les établissements financiers. Cet indice permet dêtre viable. Pour se pérenniser, une entreprise doit dégager un EBE susceptible de satisfaire les investisseurs. EBE = Valeur Ajoutée - Part de lEtat - Part des salariés

8

4-b. Calculez et commentez lévolution EBE 2002 = 2 024 880 - 83 399 - 1 126 240 = 815 241 EBE 2003 = 2 226 649 - 92 019 - 1 256 440 = 878 190 Nous remarquons que lEBE a augmenté entre 2002 et 2003 de 62 949. Ceci est dû à laugmentation de la Valeur Ajoutée, et plus particulièrement du Chiffre d Affaires (environ +1 000 000 ) qui a compensé laugmentation des différents achats et des charges de personnel. De plus, les chiffres de 1996 à 2001, qui nous sont proposés en annexe, nous permettent de constater que lEBE de lentreprise Beillevaire ne cesse daugmenter depuis 1998 ( + 670 947 en 5 ans ).

qui a compensé laugmentation des différents achats et des charges de personnel. De plus, les chiffres de 1996 à 2001, qui nous sont proposés en annexe, nous permettent de constater que lEBE de lentreprise Beillevaire ne cesse daugmenter depuis 1998 ( en 5 ans )..")

9

5.a) Politique daffectation du résultat. Qui décide ?Possibilités daffectation : Loi Statuts Associés ou actionnaires réunis en Assemblée Générale Ordinaire - Réserve légale : 5% du bénéfice - Réserves statutaires - Dividendes calculés - Réserves facultatives - Report à nouveau - Autres dividendes

10

5.b) Politique daffectation de Beillevaire En 2003: - Réserve légale : 10322 euros (Réserve légale 2003-2002) - Autres réserves : 8609 euros (Autres réserves 2003-2002) - Dividendes : 187507 euros (Résultat 2002- mises en réserves)

Politique daffectation de Beillevaire En 2003: - Réserve légale : euros (Réserve légale ) - Autres réserves : 8609 euros (Autres réserves ) - Dividendes : euros (Résultat mises en réserves)")

11

Choix du financement selon 3 critères : - nature et risque économiques liés au projet dinvestissement - importance et ampleur du projet dinvestissement - structure financière de lentreprise, capacité dendettement et de remboursement Autofinancement Cession d immobilisations Augmentation de capital Apport en comptes courants d associés Nouveaux fonds propres Subventions dinvestissement/équipement Banques Institutions et sociétés financières Marché des capitaux Crédit Inter-entreprise Sources de financement Internes Externes Fonds propres et quasi fonds propres Endettement Financement par des ressources générées par l activité de l entreprise - apport numéraire - apport en nature - conversion de créances en action - incorporation de réserves/primes de remboursement Apports avancés par les associés sur un compte bloqué Ressources accordées par lEtat ou une autre collectivité publique en vue de financer lacquisition dimmobilisations - emprunts obligataires - emprunts indivis - crédit déquipement (financer les biens déquipement dont la durée damortissement est de 2 à 5 ou 7ans) - crédit bail (financer matériel, machines…) - marché des obligations - marché monétaire Q.6a : Modes de financement des immobilisations

- crédit bail (financer matériel, machines…) - marché des obligations - marché monétaire Q.6a : Modes de financement des immobilisations")

12

Q.6b : Politique adoptée par Beillevaire Lentreprise a fait le choix dinvestir dans des immobilisations corporelles en vue de développer la production. Parallèlement, on observe une faible augmentation des autres immobilisations. Les immobilisations sont en grande partie financées par des emprunts mais également, à partie égale, par des crédits-bail et des subventions d investissement.

13

7-aEndettement et Capacité de remboursement On constate une amélioration de lendettement financier de 7.48%.Laugmentation de 125% des « emprunts et dettes financières diverses » a été largement compensé par la diminution de 31% des « emprunts et dettes auprès des établissements de crédit ». Cependant la capacité de remboursement a légèrement augmenté de 4 mois car la diminution de 25.88% de la CAF a été plus forte que la diminution de lendettement financier. La chute en 2003 des DAP/actif circulant est la cause majeure de la diminution de la CAF.

14

7-b Conséquences du crédit-bail sur la Va et sur lendettement Les redevances de crédit-bail sont enregistrées dans le compte de charge externes « 612 ». Le recourt au crédit-bail diminue la VA entre 2001 et 2002. Le compte est déduit de la base d activité dans le calcul des SIG du PCG pour obtenir la VA. Entre 2002 et 2003 Augmentation de 10% de la VA malgré une augmentation notable des redevances de crédit-bail dans le compte de résultat Si pas recours au crédit-bail immobilisations comptabilisées dans le patrimoine Résultat dexploitation affecté: diminution à cause des dotations passées pour leur financement. Pas de diminution de la VA par ce changement. Le crédit-bail préserve lintégralité de la capacité dendettement de lentreprise Car le crédit-bail nest pas reflété dans son bilan (engagement hors bilan). Mais les méthodes danalyses financières opèrent le plus souvent des retraitements extracomptables afin dintégrer les immobilisations financées par le crédit-bail. Si décisions dinvestissements par acquisition dimmobilisations Recours à un emprunt qui serait apparut dans la colonne emprunt auprès détablissements de crédit. Donc une influence directe sur lendettement de lentreprise Beillevaire.

. Mais les méthodes danalyses financières opèrent le plus souvent des retraitements extracomptables afin dintégrer les immobilisations financées par le crédit-bail. Si décisions dinvestissements par acquisition dimmobilisations Recours à un emprunt qui serait apparut dans la colonne emprunt auprès détablissements de crédit. Donc une influence directe sur lendettement de lentreprise Beillevaire..")

15

* Capacité de remboursement : Dettes financières/ Capacité dautofinancement 253489 472568 Le d élai théorique de remboursement si la CAF y était entièrement affectée : environ 2 ans.Le délai maximum admis étant 3 ans. * Ratio dendettement: Dettes – Trésorerie / Capitaux propres Endettement net 10715 948028 1% 1,86 Charges financières /chiffre daffaire 25957 = 9586815 0,3% * Couverture charges financières sur CA Le ratio dendettement est satisfaisant, la moyenne pour ce secteur est: 10%. L entreprise reste prudente vis à vis des services bancaires (peu de CBC) cependant le levier financier stagne (frein à la rentabilité financière). Lutilisation fonds propres : 67 % Dettes totales 23% dont : 20% de dettes auprès des établissements de crédit et 13% de dettes divers (emprunt participatif) Limpact sur le résultat est faible car le taux est nettement inférieur à 3% (taux acceptable par les banques) 7-a

cependant le levier financier stagne (frein à la rentabilité financière). Lutilisation fonds propres : 67 % Dettes totales 23% dont : 20% de dettes auprès des établissements de crédit et 13% de dettes divers (emprunt participatif) Limpact sur le résultat est faible car le taux est nettement inférieur à 3% (taux acceptable par les banques) 7-a.")

16

7-b Sur la valeur ajoutée : Loyer comptabilisé dans le compte 61 Diminue la valeur ajoutée Sur lendettement Sur lendettement : Pas demprunt pour le financement de limmobilisation Avant retraitement Sur estimation de lautonomie financière Retraitement Limmobilisation apparaît à lactif ainsi quun emprunt fictif de même montant au passif. Les loyers du crédit bail sont répartis entre dotations aux amortissements et frais financiers. Après retraitement Amélioration de la valeur ajoutée car diminution du poste Charges extérieures. Augmentation dettes financières = augmentation de lendettement Augmentation frais financiers = augmentation taux de couverture des frais financier

17

Léquilibre financier dune entreprise est déterminé par la comparaison entre le Fonds de Roulement et le Besoin de Financement. Le FR est déterminé par la différence entre les ressources et les emplois durables, tandis que le BFR est calculé en soustrayant le passif de lactif circulant. Dans une situation favorable, le FR doit financer le BFR. Si cest le cas la trésorerie est positive. Dans le cas contraire, lentreprise doit faire appel à des concours bancaires et donc une trésorerie négative. Trésorerie ActiveTrésorerie Passive Q8 Emplois durables Ressources durables FRNG Actifs Circulants Passifs Circulants BFR

18

La situation financière de lentreprise montre un fonds de roulement qui diminue entre 2002 et 2003 mais qui reste tout de même supérieur au besoin de financement (BFR) puisque en effet, le BFR diminue aussi entre les deux années. Ceci reflète donc la bonne santé financière de la société car elle réussie à financer totalement son besoin grâce à des délais clients fournisseurs favorables à lentreprise. Par ailleurs, la trésorerie reste positive en 2002 et double même en 2003. Trésorerie 232 002 461 853 BFR 621 996 322 915 FR 853 998 784 769 2002 2003

Présentations similaires

>")