Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Presenter par : FELOUANI Mohamed-Amine

2

INTRODUCTION : En comptabilité nationale, il existe différents valeurs de mesures des unités de mesures économiques. Ces valeurs sont destinées à analyser les valeurs et les calculs macro-économiques, permettant de faire des comparaisons de données de comptabilité nationale dans le temps et dans l'espace. Ces comparaisons servent à leur tour à orienter les politiques économiques générales dont la Politique monétaire du pays.

3

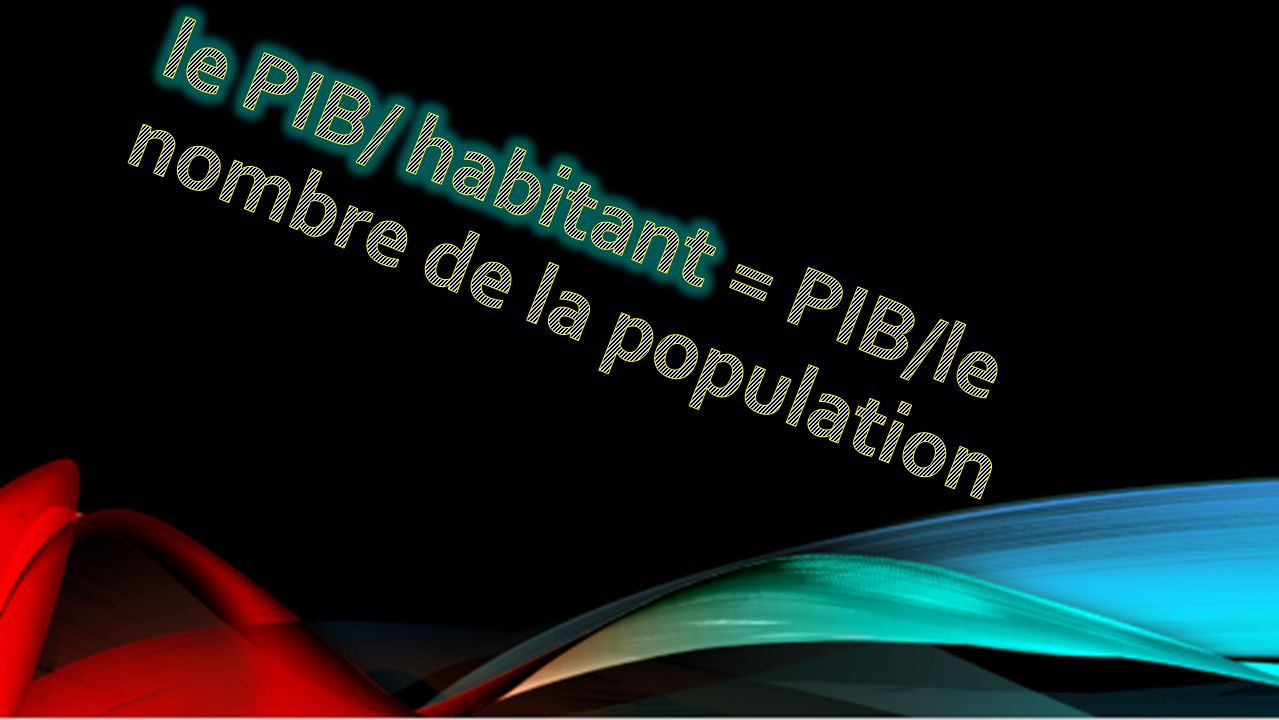

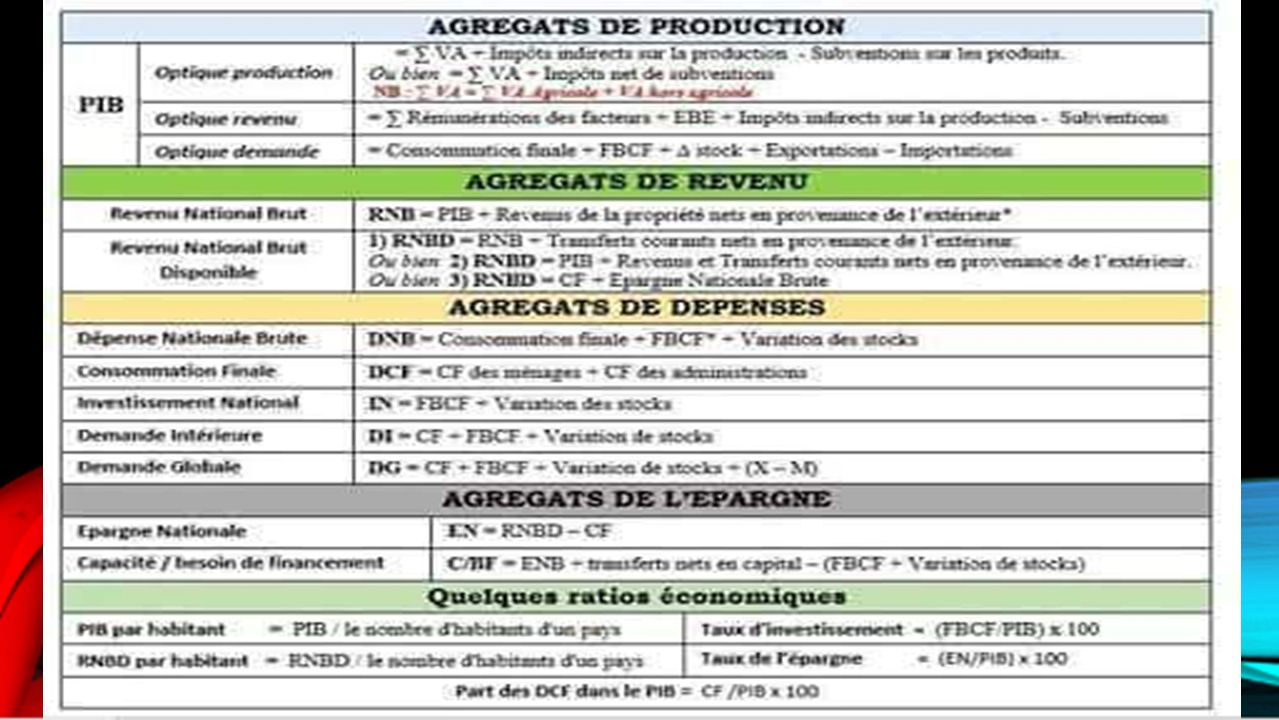

Le Produit Intérieur Brut (PIB) : C’est l’un des Agrégats de la comptabilité nationale qui représente le résultat final des activités de production des unités productrices du pays. On peut le définir soit comme la somme des valeurs ajoutées des différentes branches d'activité du pays, à laquelle on ajoute les impôts, moins les subventions sur les produits, soit comme la sommes des consommations finales, plus les exportations, auxquelles on soustrait les importations de biens et services.

5

Le Revenu National: Ce revenu englobe la rémunération des salariés, les impôts sur la production, les revenus de la propriété et autres types de revenu. C’est la somme des rémunérations des salariés, des impôts sur la production et les importations dont on soustraie les subventions, les revenus de propriété, l’excédent d'exploitation (brut ou net) et le revenu mixte (brut ou net).

et le revenu mixte (brut ou net)..")

7

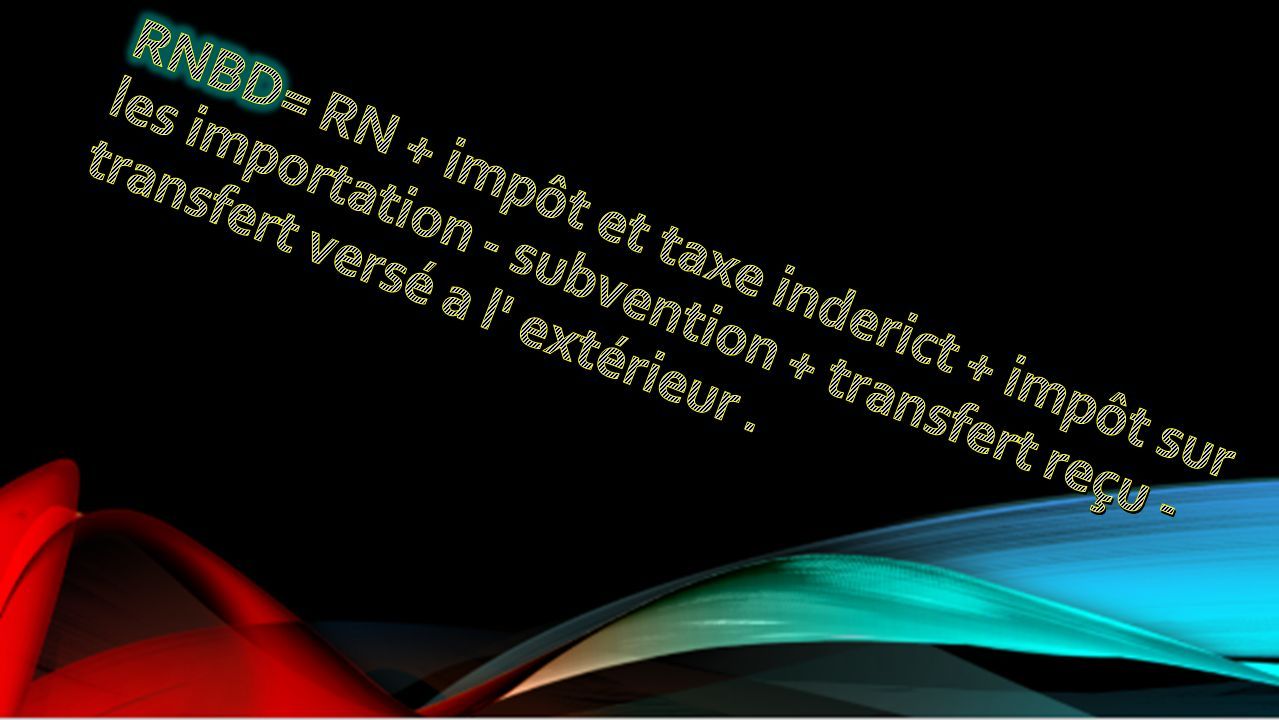

Le Revenu National Disponible : Le revenu national disponible (brut ou net) correspond à l’ensemble des revenus disponibles des branches d’activités économiques du pays. Pour le trouver, on prend le revenu national brut (ou net), on y soustraie les transferts courants (impôts courants sur le revenu, le patrimoine, cotisations sociales, prestations sociales, etc.) et on ajoute au tout, les ressources reçus de l’étranger.

, on y soustraie les transferts courants (impôts courants sur le revenu, le patrimoine, cotisations sociales, prestations sociales, etc.) et on ajoute au tout, les ressources reçus de l’étranger..")

9

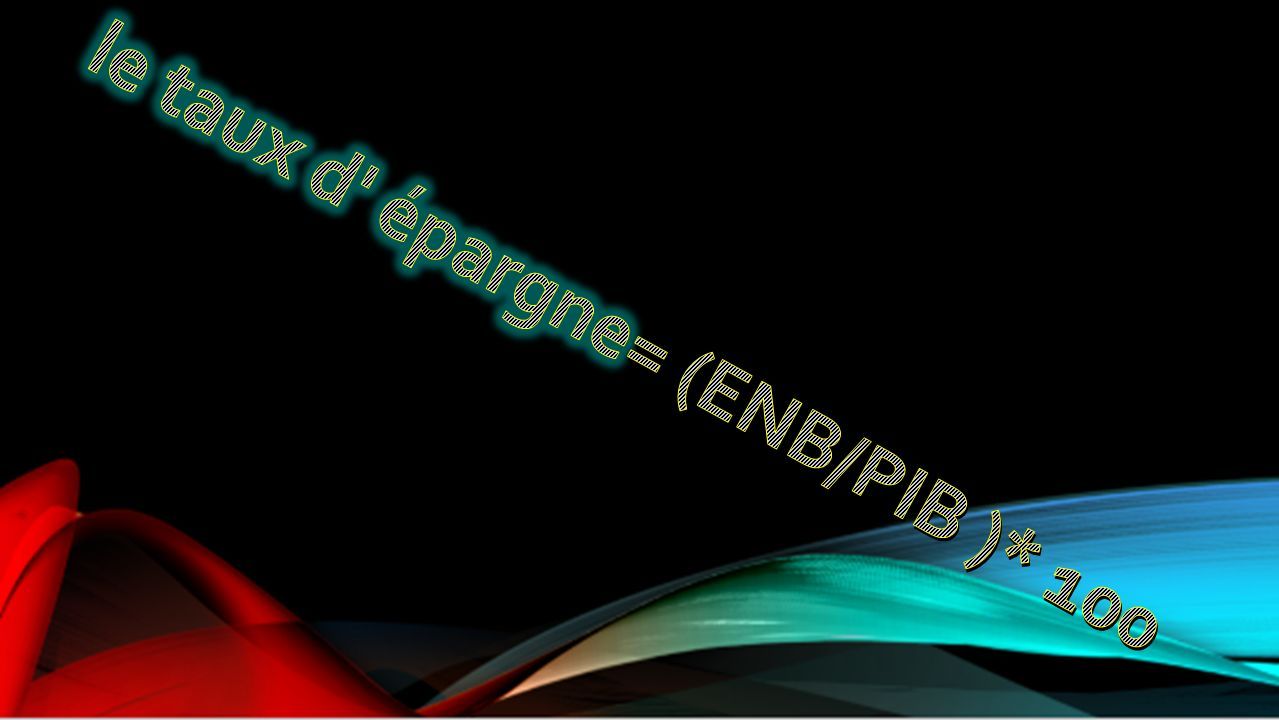

C’est la partie du revenu national disponible qui n’est pas dépensée. Elle correspond à l'épargne nationale (brute ou nette) qui est constituée par l’ensemble des épargnes des différents secteurs d’activités. L’Epargne :

qui est constituée par l’ensemble des épargnes des différents secteurs d’activités. L’Epargne :.")

15

indique la rentabilité du système de production d'une entreprise. Connaître l'excédent brut d'exploitation est indispensable pour toute entreprise, car il permet de confronter le chiffre d'affaires hors taxes avec tous les frais engagés pour produire. Si l'EBE est positif, cela signifie que l'entreprise vend plus cher qu'elle ne produit. Si à l'inverse il est négatif, l'entreprise perd de l'argent. L'EBE ainsi obtenu peut être comparé avec les capitaux investis afin de déterminer la rentabilité d'un investissementchiffre d'affaires L'excédent brut d'exploitation (EBE)

.")

Présentations similaires

>")

AZ Agriculture2 DE à C5 Industries13 FZ Construction6 HZ Transport5 GZ Commerce11 KZ Services financiers5 LZ Immobilier13 IZ, JZ, MN.>")

L’état des.>")