Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Master 1 Economie et Finance Internationale Méthodes quantitatives appliquées à l’Economie et à la Finance Joël OUDINET LES FONCTIONS FINANCIERES sur EXCEL

2

Mathématiques financières, calcul actuariel

Quel Objet ? Comparer des sommes à des dates différentes. Répondre à la question : préférez-vous recevoir 100 euros tout de suite ou 110 euros dans 1 an ? (en étant certain de recevoir dans un an, pas de risque de ne pas recevoir)? Tout dépend du taux auquel je pourrais placer mes 100 euros… Si je pense pouvoir les placer à un taux supérieur à 10%, je choisis les 100 euros tout de suite Si je pense pouvoir les placer à un taux inférieur à 10%, je choisis les 110 euros dans un an car j’obtiendrais moins que cette somme avec mon placement

Tout dépend du taux auquel je pourrais placer mes 100 euros… Si je pense pouvoir les placer à un taux supérieur à 10%, je choisis les 100 euros tout de suite. Si je pense pouvoir les placer à un taux inférieur à 10%, je choisis les 110 euros dans un an car j’obtiendrais moins que cette somme avec mon placement.")

3

Comparaison de 2 sommes à des dates différentes; une maintenant contre une à une date future t=npm

VA VC Les éléments du calcul actuariel sont les suivants : un taux d’actualisation par période (attention à la cohérence entre la période et le taux) : fonction TAUX le nombre de périodes : fonction NPM (Nombre de paiements) valeur actuelle : somme que représente aujourd'hui à t=0 un ensemble de versements futurs : fonction VA (valeur actuelle) valeur capitalisée : somme que représente à la fin des périodes à t=npm l'ensemble des versements : fonction VC (valeur capitalisée) ou valeur future

: fonction TAUX. le nombre de périodes : fonction NPM (Nombre de paiements) valeur actuelle : somme que représente aujourd hui à t=0 un ensemble de versements futurs : fonction VA (valeur actuelle) valeur capitalisée : somme que représente à la fin des périodes à t=npm l ensemble des versements : fonction VC (valeur capitalisée) ou valeur future.")

4

Différence entre intérêts simples et intérêts composés

t=NPM VA VC Intérêts composés : les intérêts sont ajoutés au capital, donc les intérêts suivants sont calculés sur le capital initial + Intérêts un taux d’actualisation par période (attention à la cohérence entre la période et le taux) : fonction TAUX le nombre de périodes : fonction NPM (Nombre de paiements) valeur actuelle : somme que représente aujourd'hui à t=0 un ensemble de versements futurs : fonction VA (valeur actuelle) valeur capitalisée : somme que représente à la fin des périodes à t=npm l'ensemble des versements : fonction VC (valeur capitalisée) ou valeur future

: fonction TAUX. le nombre de périodes : fonction NPM (Nombre de paiements) valeur actuelle : somme que représente aujourd hui à t=0 un ensemble de versements futurs : fonction VA (valeur actuelle) valeur capitalisée : somme que représente à la fin des périodes à t=npm l ensemble des versements : fonction VC (valeur capitalisée) ou valeur future.")

5

Valeurs actuelles, valeurs capitalisées

Les éléments du calcul actuariel sont les suivants : un taux d’actualisation par période (attention à la cohérence entre la période et le taux) : fonction TAUX le nombre de périodes : fonction NPM (Nombre de paiements) valeur actuelle : somme que représente aujourd'hui à t=0 un ensemble de versements futurs : fonction VA (valeur actuelle) valeur capitalisée : somme que représente à la fin des périodes à t=npm l'ensemble des versements : fonction VC (valeur capitalisée) traitent les encaissements et les décaissements comme des flux de trésorerie qui peuvent être positifs ou négatifs.

: fonction TAUX. le nombre de périodes : fonction NPM (Nombre de paiements) valeur actuelle : somme que représente aujourd hui à t=0 un ensemble de versements futurs : fonction VA (valeur actuelle) valeur capitalisée : somme que représente à la fin des périodes à t=npm l ensemble des versements : fonction VC (valeur capitalisée) traitent les encaissements et les décaissements comme des flux de trésorerie qui peuvent être positifs ou négatifs.")

6

Pourquoi un signe négatif à VC ?

Quel que soit l'argument, les décaissements, tels que les dépôts sur un compte d'épargne, sont représentés par un nombre négatif alors que les encaissements, tels que les paiements de dividendes, sont représentés par un nombre positif. Ainsi un prêt et un emprunt sont traités avec la même formule avec simplement une différence de signe par exemple une somme déposée dans une banque sera traitée avec un signe négatif si vous êtes le déposant ou par un signe positif si vous représentez la banque.

7

Nombre de périodes fonction du moment du versement des intérêts

Veillez à utiliser la même unité pour les arguments taux et npm. Si vous effectuez des remboursements mensuels pour un emprunt conclu pour une durée de quatre ans à un taux d'intérêt annuel de 12 %, utilisez 12 %/12 (taux proportionnel) pour taux et 4*12 pour npm. Si, pour le même emprunt, vos remboursements sont annuels, utilisez 12 % pour taux et 4 pour npm. Taux Proportionnel Exemple : taux mensuel t proportionnel à un taux annuel de 12% Le taux mensuel que les établissements financiers doivent appliquer est le taux proportionnel (décret du 4 septembre 1985). Taux équivalent : taux donnant ne somme équivalente Exemple : taux t mensuel équivalent à un taux i annuel de 12%

pour taux et 4*12 pour npm. Si, pour le même emprunt, vos remboursements sont annuels, utilisez 12 % pour taux et 4 pour npm. Taux Proportionnel. Exemple : taux mensuel t proportionnel à un taux annuel de 12% Le taux mensuel que les établissements financiers doivent appliquer est le taux proportionnel (décret du 4 septembre 1985). Taux équivalent : taux donnant ne somme équivalente. Exemple : taux t mensuel équivalent à un taux i annuel de 12%")

8

Capitalisation – Actualisation

Valeur acquise Vn par un capital Vo placé pendant n périodes à un taux i Valeur acquise par un capital de F placé pendant 5 ans au taux annuel de 7 % : Valeur actuelle Vo (actualisation) d’une valeur future Vn actualisée sur n périodes à un taux i Combien faudrait-il placer aujourd’hui, sur un livret de Caisse d’Epargne à 4% par an, pour disposer de F dans 8 ans ?

d’une valeur future Vn actualisée sur n périodes à un taux i. Combien faudrait-il placer aujourd’hui, sur un livret de Caisse d’Epargne à 4% par an, pour disposer de F dans 8 ans")

9

annuités, mensualités remboursements constants VPM pendant une période ininterrompue

t=NPM VA VPM2 VPM4 VPM1 VPM3 VC 1 Nouvelle variable montant des versements constants et périodiques (éléments de la suite) : fonction VPM (valeur des paiements) remboursements constants VPM pendant une période ininterrompue : Suite géométrique

: fonction VPM (valeur des paiements) remboursements constants VPM pendant une période ininterrompue : Suite géométrique.")

10

annuités, mensualités somme d’une suite de remboursements constants

- type de versements: TYPE fin de période (à terme échu, 0, par défaut, comme souvent les emprunts ) ou début de période (à terme à échoir, 1, comme souvent les locations simples ou avec options d'achat)

ou début de période (à terme à échoir, 1, comme souvent les locations simples ou avec options d achat)")

11

annuités, mensualités somme d’une suite de remboursements constants

12

Synthèse des éléments d'un calcul actuariel équations d'équivalence sous Excel

13

Calcul de la valeur capitalisée (future)à t=npm

à t=npm")

14

1) Vous souhaitez économiser de l'argent pour financer un projet spécifique dans un an. Vous déposez 1000 € sur un compte d'épargne qui vous rapporte 6% d'intérêts par an, capitalisés par mois. Vous envisagez de déposer 100 € au début de chaque mois et ce pendant les 12 mois à venir. Quel sera le montant déposé sur votre compte au bout des 12 mois ? VC(0,5%; 12; -100; -1000; 1) = 2 301,40 Vous pouvez entrer 6%/12 ou 0,06/12 au lieu de 0,5%. Utilisation d’adresses de cellules à la place des nombres : mode dynamique plutôt que mode passif

= 2 301,40. Vous pouvez entrer 6%/12 ou 0,06/12 au lieu de 0,5%. Utilisation d’adresses de cellules à la place des nombres : mode dynamique plutôt que mode passif.")

15

Calcul de la valeur actuelle à t=0

17

Utilisation des fonctions Excel

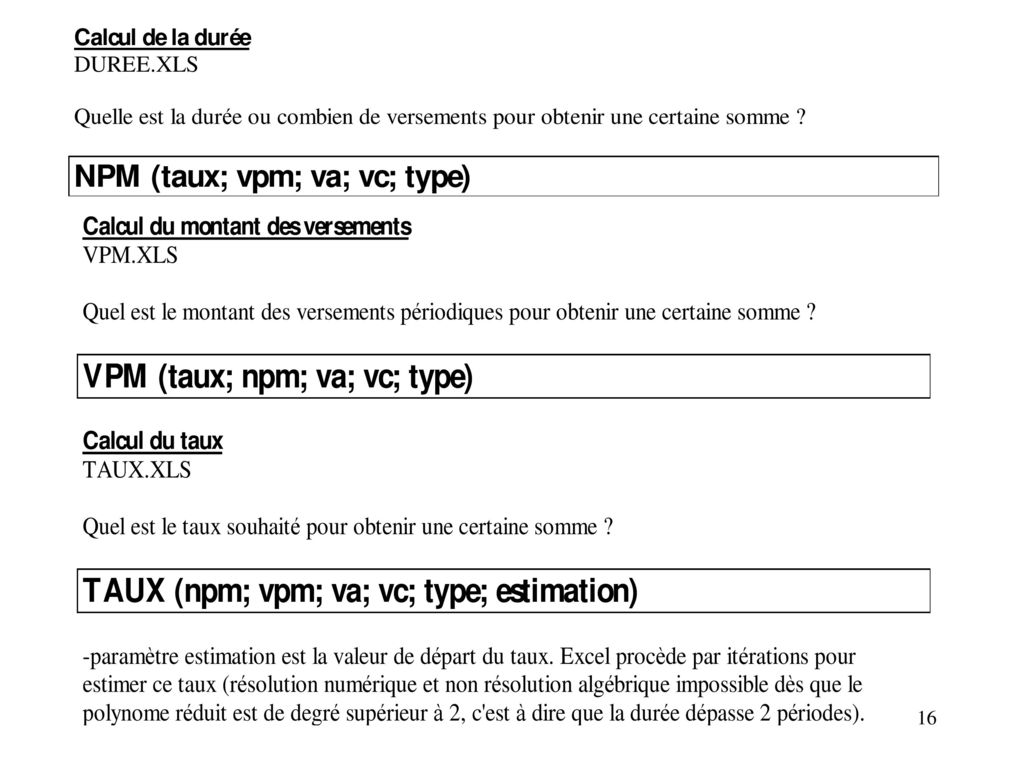

VA = Valeur Actuelle VC = Valeur Future TAUX = Taux d’intérêt par période NPM = Nombre total de remboursements durant l’opération VPM = Montant du remboursement pour chaque période (identique pour chaque période) VAN = Valeur Actuelle Nette (remboursements différents à chaque période) TYPE = Paiement en début de période = 1 ; paiement en fin de période = 0 (par défaut) Valeur actuelle (VA) : VA (taux ; npm ; vpm ; vc ; type) Valeur acquise (VC) : VC (taux ; npm ; vpm ; va ; type) Taux : TAUX (npm ; vpm ; va ; vc ; type) Durée : NPM (taux ; vpm ; va ; vc ; type) Paiements : VPM (taux ; npm ; va ; vc ; type) VAN : VAN (taux ; valeur 1 ; Valeur 2 ; …)

VAN = Valeur Actuelle Nette (remboursements différents à chaque période) TYPE = Paiement en début de période = 1 ; paiement en fin de période = 0 (par défaut) Valeur actuelle (VA) : VA (taux ; npm ; vpm ; vc ; type) Valeur acquise (VC) : VC (taux ; npm ; vpm ; va ; type) Taux : TAUX (npm ; vpm ; va ; vc ; type) Durée : NPM (taux ; vpm ; va ; vc ; type) Paiements : VPM (taux ; npm ; va ; vc ; type) VAN : VAN (taux ; valeur 1 ; Valeur 2 ; …)")

18

TAUX.EFFECTIF et TAUX.NOMINAL

Cette fonction renvoie le taux d'intérêt annuel effectif, calculé à partir du taux d'intérêt annuel nominal et du nombre de périodes par an que vous indiquez pour le calcul des intérêts composés. Si cette fonction n'est pas disponible, exécutez le programme d'installation pour installer la macro complémentaire Utilitaire d'analyse, puis activez cette dernière à l'aide de la commande Macros complémentaires du menu Outils. TAUX.EFFECTIF(taux_nominal; nb_périodes) taux_nominal représente le taux d'intérêt nominal. nb_périodes représente le nombre de périodes par an pour le calcul des intérêts composés. TAUX.NOMINAL(taux_effectif; nb_périodes) Cette fonction renvoie le taux d'intérêt nominal annuel calculé à partir du taux effectif et du nombre de périodes par an pour le calcul des intérêts composés.

taux_nominal représente le taux d intérêt nominal. nb_périodes représente le nombre de périodes par an pour le calcul des intérêts composés. TAUX.NOMINAL(taux_effectif; nb_périodes) Cette fonction renvoie le taux d intérêt nominal annuel calculé à partir du taux effectif et du nombre de périodes par an pour le calcul des intérêts composés.")

19

TAUX.NOMINAL(5,3543%;4) égale 0,0525 ou 5,25 %

Notes L'argument nb_périodes est tronqué de façon à être converti en nombre entier. Si l'un des arguments n'est pas numérique, la fonction TAUX.NOMINAL renvoie la valeur d'erreur #VALEUR! Si l'argument taux_effectif ≤ 0 ou si nb_périodes < 1, la fonction TAUX.NOMINAL renvoie la valeur d'erreur #NOMBRE! La relation entre les fonctions TAUX.NOMINAL et TAUX.EFFECTIF est montrée dans l'équation suivante : TAUX.EFFECTIF= (1 + (TAUX.NOMINAL/NPEM))^NPEM -1 Exemple TAUX.NOMINAL(5,3543%;4) égale 0,0525 ou 5,25 %

)^NPEM -1. Exemple. TAUX.NOMINAL(5,3543%;4) égale 0,0525 ou 5,25 %")

20

REMBOURSEMENTS D’INVESTISSEMENTS OU D’EMPRUNTS Tableau d’amortissement d’un emprunt PRINCPER Calcule, pour une période donnée, la part de remboursement du principal d'un investissement sur la base de remboursements périodiques et d'un taux d'intérêt constants. INTPER Renvoie, pour une période donnée, le montant des intérêts dus pour un emprunt remboursé par des versements périodiques constants, avec un taux d'intérêt constant. PRINCPER + INTPER = VPM CUMUL.PRINCPER Cette fonction renvoie le montant cumulé des remboursements du capital d'un emprunt effectués entre l'argument période_début et l'argument période_fin. CUMUL.INTER Cette fonction renvoie l'intérêt cumulé payé sur un emprunt entre l'argument période_début et l'argument période_fin.

21

PRINCPER(taux;pér;npm;va;vc;type) taux

PRINCPER(taux;pér;npm;va;vc;type) taux représente le taux d'intérêt par période. pér indique la période et doit être compris entre 1 et npm. npm représente le nombre total de périodes de paiement de l'opération. va représente la valeur actuelle, c'est-à-dire la valeur que représente à la date d'aujourd'hui une série de remboursements futurs. vc représente la valeur future (valeur capitalisée), c'est-à-dire le montant que vous souhaitez obtenir après le dernier paiement. Si vc est omis, la valeur par défaut est 0, c'est-à-dire que la valeur future d'un emprunt est égale à 0. type représente le nombre 0 ou 1 et indique quand les paiements doivent être effectués. Exemples La formule suivante renvoie le montant du remboursement du principal le premier mois d'un emprunt de 20 000 € sur deux ans au taux d'intérêt annuel de 10 % : PRINCPER(10%/12; 1; 24; 20000) égale –756,23 € La fonction suivante renvoie le montant du remboursement du principal pour la dernière année d'un emprunt de € sur 10 ans au taux d'intérêt annuel de 8 % : PRINCPER(8%; 10; 10; ) égale –27 598,05 €

taux représente le taux d intérêt par période. pér indique la période et doit être compris entre 1 et npm. npm représente le nombre total de périodes de paiement de l opération. va représente la valeur actuelle, c est-à-dire la valeur que représente à la date d aujourd hui une série de remboursements futurs. vc représente la valeur future (valeur capitalisée), c est-à-dire le montant que vous souhaitez obtenir après le dernier paiement. Si vc est omis, la valeur par défaut est 0, c est-à-dire que la valeur future d un emprunt est égale à 0. type représente le nombre 0 ou 1 et indique quand les paiements doivent être effectués. Exemples La formule suivante renvoie le montant du remboursement du principal le premier mois d un emprunt de € sur deux ans au taux d intérêt annuel de 10 % : PRINCPER(10%/12; 1; 24; 20000) égale –756,23 € La fonction suivante renvoie le montant du remboursement du principal pour la dernière année d un emprunt de € sur 10 ans au taux d intérêt annuel de 8 % : PRINCPER(8%; 10; 10; ) égale –27 598,05 €")

22

INTPER(taux;pér;npm;va;vc;type) taux

INTPER(taux;pér;npm;va;vc;type) taux représente le taux d'intérêt par période. pér représente la période pour laquelle vous souhaitez calculer les intérêts. La valeur spécifiée doit être comprise entre 1 et npm. npm représente le nombre total de périodes de paiement pendant la durée de l'emprunt. va représente la valeur actuelle du total des paiements futurs. vc représente la valeur future (valeur capitalisée), c'est-à-dire le montant que vous souhaitez atteindre après le dernier paiement. Si vc est omis, la valeur par défaut est 0 (la valeur future d'un emprunt, par exemple, est égale à 0). type peut prendre les valeurs 0 ou 1 et indique l'échéance des paiements. Si type est omis, la valeur par défaut est 0. Exemples La formule suivante calcule le montant des intérêts dus le premier mois, pour un emprunt de € sur trois ans, à un taux d'intérêt annuel de 10 % : INTPER(0,1/12; 1; 36; 80000) égale -666,67 € La formule suivante calcule le montant des intérêts dus au cours de la dernière année, pour un emprunt de € sur trois ans, à un taux d'intérêt annuel de 10 %, les versements étant effectués annuellement : INTPER(0,1; 3; 3; 80000) égale ,47 €

taux représente le taux d intérêt par période. pér représente la période pour laquelle vous souhaitez calculer les intérêts. La valeur spécifiée doit être comprise entre 1 et npm. npm représente le nombre total de périodes de paiement pendant la durée de l emprunt. va représente la valeur actuelle du total des paiements futurs. vc représente la valeur future (valeur capitalisée), c est-à-dire le montant que vous souhaitez atteindre après le dernier paiement. Si vc est omis, la valeur par défaut est 0 (la valeur future d un emprunt, par exemple, est égale à 0). type peut prendre les valeurs 0 ou 1 et indique l échéance des paiements. Si type est omis, la valeur par défaut est 0. Exemples La formule suivante calcule le montant des intérêts dus le premier mois, pour un emprunt de € sur trois ans, à un taux d intérêt annuel de 10 % : INTPER(0,1/12; 1; 36; 80000) égale -666,67 € La formule suivante calcule le montant des intérêts dus au cours de la dernière année, pour un emprunt de € sur trois ans, à un taux d intérêt annuel de 10 %, les versements étant effectués annuellement : INTPER(0,1; 3; 3; 80000) égale ,47 €")

23

CUMUL. PRINCPER(taux;npm;va;période_début;période_fin;type) CUMUL

CUMUL.PRINCPER(taux;npm;va;période_début;période_fin;type) CUMUL.INTER(taux;npm;va;période_début;période_fin;type) taux représente le taux d'intérêt. npm représente le nombre total de périodes de remboursement. va représente la valeur actuelle. période_début représente la première période incluse dans le calcul. Les périodes de remboursement sont numérotées à partir de 1. période_fin représente la dernière période incluse dans le calcul. type correspond à l'échéance des remboursements. Notes Si ces fonctions ne sont pas disponibles, exécutez le programme d'installation pour installer la macro complémentaire Utilitaire d'analyse, puis activez cette dernière à l'aide de la commande Macros complémentaires du menu Outils.

CUMUL.INTER(taux;npm;va;période_début;période_fin;type) taux représente le taux d intérêt. npm représente le nombre total de périodes de remboursement. va représente la valeur actuelle. période_début représente la première période incluse dans le calcul. Les périodes de remboursement sont numérotées à partir de 1. période_fin représente la dernière période incluse dans le calcul. type correspond à l échéance des remboursements. Notes Si ces fonctions ne sont pas disponibles, exécutez le programme d installation pour installer la macro complémentaire Utilitaire d analyse, puis activez cette dernière à l aide de la commande Macros complémentaires du menu Outils.")

24

Notes Les arguments npm, période_début, période_fin et type sont des nombres entiers. Si taux ≤ 0, npm ≤ 0 ou va ≤ 0, les fonctions CUMUL.INTER et CUMUL.PRINCPER renvoient la valeur d'erreur #NOMBRE! Si période_début < 1, période_fin < 1 ou période_début > période_fin, les fonctions CUMUL.INTER et CUMUL.PRINCPER renvoient la valeur d'erreur #NOMBRE! Si la valeur de l'argument type est un nombre différent de 0 ou 1, les fonctions CUMUL.INTER et CUMUL.PRINCPER renvoient la valeur d'erreur #NOMBRE!

25

Exemples Soit un emprunt destiné à financer un achat immobilier et possédant les caractéristiques suivantes : Taux d'intérêt : 9,00 % par an (taux = 9,00 % ÷ 12 = 0,0075) Durée de l'emprunt : 30 ans (npm = 30 × 12 = 360) Valeur actuelle : € - La part de capital remboursée au cours de la deuxième année de remboursement, correspondant aux périodes 13 à 24, est la suivante : CUMUL.PRINCPER(0,0075;360;125000;13;24;0) égale -934, Le capital compris dans le remboursement effectué le premier mois, est le suivant : CUMUL.PRINCPER(0,0075;360;125000;1;1;0) égale -68,27827

Durée de l emprunt : 30 ans (npm = 30 × 12 = 360) Valeur actuelle : € - La part de capital remboursée au cours de la deuxième année de remboursement, correspondant aux périodes 13 à 24, est la suivante : CUMUL.PRINCPER(0,0075;360;125000;13;24;0) égale -934, Le capital compris dans le remboursement effectué le premier mois, est le suivant : CUMUL.PRINCPER(0,0075;360;125000;1;1;0) égale -68,27827")

26

Exemples Soit un emprunt destiné à financer un achat immobilier et possédant les caractéristiques suivantes : Taux d'intérêt : 9,00 % par an (taux = 9,00% ÷ 12 = 0,0075) Durée de l'emprunt : 30 ans (npm = 30 × 12 = 360) Valeur actuelle : € - Le total des intérêts payés au cours de la deuxième année de remboursement, correspondant aux périodes 13 à 24, est le suivant : CUMUL.INTER(0,0075;360;125000;13;24;0) égale ,23 - L'intérêt compris dans le remboursement effectué le premier mois, est le suivant : CUMUL.INTER(0,0075;360;125000;1;1;0) égale -937,50

Durée de l emprunt : 30 ans (npm = 30 × 12 = 360) Valeur actuelle : € - Le total des intérêts payés au cours de la deuxième année de remboursement, correspondant aux périodes 13 à 24, est le suivant : CUMUL.INTER(0,0075;360;125000;13;24;0) égale ,23 - L intérêt compris dans le remboursement effectué le premier mois, est le suivant : CUMUL.INTER(0,0075;360;125000;1;1;0) égale -937,50")

Présentations similaires

o Origine : enquête sur les habitudes d’écoute.>")

introduction, début de la comptabilité générale: le bilan Séance 2) Comptabilité Générale: le compte de.>")

![Mathématiques et statistiques appliquées [...]SA 4146](/66/11867762/big_thumb.jpg "Mathématiques et statistiques appliquées [...]SA 4146>")

![TD 2 - Mathématiques et statistiques appliquées [...]](/67/11928980/big_thumb.jpg "TD 2 - Mathématiques et statistiques appliquées [...]>")