Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

OREX SA propose Sidecap RH http://www.sidecap.fr

Mesurer la rentabilité du plan de formation grâce à la gestion des compétences Jérôme Ploquin OREX SA En préparant l’atelier, sachant que j’allais descendre à Lyon, j’ai pensé à Paul Bocuse. Je me suis dit que c’était l’occasion révée pr gouter sa cuisine. Tandis que je cherchais le site de son restaurant pr y réserver une table, je me suis demandé : combien d’heures de formation pr atteindre un tel niveau d’excellence. Lorsque j’ai eu trouvé le site, j’ai jeté un œil à la carte, et là les prix m’ont arreté net. J’ai finalement renoncé à reserver une table. Je me suis replongé ds ma préparation en me disant: voilà une formation rentable. OREX SA propose Sidecap RH

2

Les objectifs de l’atelier:

Mesurer la rentabilité du plan de formation grâce à la gestion des compétences Les objectifs de l’atelier: Pointer les difficultés liées à la mesure du retour sur investissement d’une formation S’intéresser à un modèle de calcul issu du concept de capital humain Décrire les principes du modèle Montrer un cas pratique de mesure de la rentabilité du plan de formation

3

La formation professionnelle en tant qu’investissement de l’entreprise

La formation professionnelle a progressivement abandonné son étiquette de dépense, et gagné son statut d’investissement profitable à l’entreprise Investissement: Engagement d’une dépense immédiate en vue d’un gain futur Plusieurs études statistiques démontrent formellement les gains Plus les entreprises évaluent les formations, plus elles augmentent leurs budgets de formation L’obligation légale de formation en France complique un peu la réflexion, mais: La France, seul pays européen à disposer d’une obligation légale ne forme pas plus que ses voisins Les entreprises françaises dépensent en moyenne deux fois plus que l’obligation légale Ce qui est difficile à démontrer à l’échelle d’une entreprise, est plus facile à faire de façon statistique à l’aide de modèles econometriques Source: ÉCONOMIE ET STATISTIQUE N° 303

4

Evaluation de la formation

La formation est un investissement immatériel significatif qui nécessite d’être évalué La formation, levier majeur de la GRH Plusieurs objectifs conduisent à évaluer la formation Pour justifier les dépenses engagées, notamment auprès de la direction Pour connaitre l’efficacité des formations Pour améliorer les processus liés à la formation Plusieurs critères d’évaluation utilisables La formation est un des investissements les plus importants de la GRH. C’est un des moyens les plus efficaces pour augmenter la productivité des individus, pour gérer et anticiper les changements rapides des marchés. Satisfaction des participants Acquisition effective de compétences Utilité des compétences acquises Retour sur investissement Insister ici sur le fait qu’il faut maintenant tout mesurer, que les budgets se tendent, et que la formation n’y echappe pas. Les critères d’évaluation de la formation doivent être fonction des objectifs

5

Evaluation de la formation

La formation est un investissement immatériel significatif qui nécessite d’être évalué La formation, levier majeur de la GRH Plusieurs objectifs conduisent à évaluer la formation Pour justifier les dépenses engagées, notamment auprès de la direction Pour connaitre l’efficacité des formations Pour améliorer les processus liés à la formation La formation est un investissement: Plus les entreprises évaluent les formations, plus elles augmentent leurs budgets de formation La formation est un des investissements les plus importants de la GRH. Plusieurs critères d’évaluation utilisables Satisfaction des participants Acquisition effective de compétences Utilité des compétences acquises Retour sur investissement Insister ici sur le fait qu’il faut maintenant tout mesurer, que les budgets se tendent, et que la formation n’y echappe pas. Les critères d’évaluation de la formation doivent être fonction des objectifs

6

Coûts et bénéfices s’expriment en euros.

Le ROI de la formation Le retour sur investissement (ROI) met en balance les coûts de l’investissement avec les bénéfices Calcul du ROI Interprétation Un ROI supérieur à 0% indique un investissement rentable Un ROI de -100% correspond à un investissement sans bénéfices Bénéfices Couts ROI = Bénéfices - Coûts x 100 On investit par l’emprunt ou par le bénéfice. Coûts Coûts et bénéfices s’expriment en euros.

met en balance les coûts de l’investissement avec les bénéfices. Calcul du ROI. Interprétation. Un ROI supérieur à 0% indique un investissement rentable. Un ROI de -100% correspond à un investissement sans bénéfices. Bénéfices. Couts. ROI = Bénéfices - Coûts. x 100. On investit par l’emprunt ou par le bénéfice. Coûts. Coûts et bénéfices s’expriment en euros.")

7

Le ROI de la formation Le ROI de la formation est un critère d’évaluation particulièrement intéressant Un indicateur clé pour le top management Un indicateur pertinent pour le pilotage de la performance Comparer des formations, même de natures différentes Optimiser le plan de formation Améliorer les processus liés à la formation … Justifier les dépenses de formation Comparer l’investissement formation avec d’autres types d’investissement … Le calcul du ROI présente un intérêt: Avant la formation (prévision) Apres la formation (constatation) C’est l’indicateur haut de pyramide , il intéresse en premier lieu le top management, en second lieu

Apres la formation (constatation) C’est l’indicateur haut de pyramide , il intéresse en premier lieu le top management, en second lieu.")

8

Le ROI de la formation Le ROI de la formation est malheureusement un indicateur difficile à calculer car les bénéfices ne sont pas faciles à quantifier Certains cas se présentent de façon simple: Formation à l’utilisation d’une machine, mesure des gains de productivité Le contenu varié et abstrait de nombreuses formations rendent le calcul complexe: formations destinées aux managers (motivation, efficacité personnelle, …) Formations bureautiques, … La formation n’est pas le seul investissement dont le bénéfice est difficile à calculer. C’est le cas par exemple: D’un projet de changement de SIRH, … D’investissements qui n’ont pas d’impact direct sur les bénéfices de l’entreprise Objectifs d’augmentation de la satisfaction client … Le fait qu’il s’agisse d’un investissement immatériel incorporé dans une personne est un facteur supplémentaire de complexité *Simplifier/raccourcir La complexité du calcul du ROI de la formation justifie l’utilisation d’un modèle

Formations bureautiques, … La formation n’est pas le seul investissement dont le bénéfice est difficile à calculer. C’est le cas par exemple: D’un projet de changement de SIRH, … D’investissements qui n’ont pas d’impact direct sur les bénéfices de l’entreprise. Objectifs d’augmentation de la satisfaction client. … Le fait qu’il s’agisse d’un investissement immatériel incorporé dans une personne est un facteur supplémentaire de complexité. *Simplifier/raccourcir. La complexité du calcul du ROI de la formation justifie l’utilisation d’un modèle.")

9

Intérêt des modèles Les modèles simplifient une réalité complexe et permettent de la comprendre Caractéristiques d’un modèle Le modèle est une représentation de la réalité Il répond à une nécessité de simplification Les modèles sont plus ou moins précis L’imprecision d’un modèle induit une certaine « myopie » dans la vision de la réalité Il n’est pas forcément utile de rechercher une précision maximum Une fois en place, on utilise le modèle sans reconduire à chaque fois une réflexion Plein d’exemple en science ou le modèle s’écarte de la réalité pour mieux l’appréhender.

10

Le modèle KirkPatrick-Phillips

Le modèle d’évaluation de la formation le plus répandu (KirkPatrick-Phillips) est critiqué pour sa lourdeur et pour son coût ROI Impact sur la performance Utilisation des compétences acquise Acquisition de compétences Satisfaction des participants Modèle à 5 niveaux Moins de 15% des entreprises qui évaluent vont jusqu’au niveau 4 *

est critiqué pour sa lourdeur et pour son coût. ROI. Impact sur la performance. Utilisation des compétences acquise. Acquisition de compétences. Satisfaction des participants. Modèle à 5 niveaux. Moins de 15% des entreprises qui évaluent vont jusqu’au niveau 4. *")

11

La théorie du capital humain

Développée à partir des années 60, la théorie du capital humain a fait grandement évolué les pratiques RH Les principes Le capital humain est un stock de compétences accumulé par son détenteur tout au long de sa vie grâce à des investissements (formation,…) Le salaire est considéré comme le bénéfice du capital humain, la rémunération de l’investissement dans la formation La théorie du capital humain interprète la hiérarchie des salaires par les différences de capital humain qu’offrent les salariés, c’est-à-dire par les différences de compétences On parle bcp de capital humain, ms il faut dire precisemment ce que sait G. Becker ouvre la science économique à des champs de recherche habituellement rattachés à la sociologie: education, formation, discrimination raciale, decisions familiales, criminologie. Il cherche à déceler une part de rationalité économique qui pèse sur les aspects les plus divers et parfois les + intimes de la vie quotidienne (mariage, divorce, adultere, fecondité, suicide, …) Pour un individu, rémunération = stock de compétences

Le salaire est considéré comme le bénéfice du capital humain, la rémunération de l’investissement dans la formation. La théorie du capital humain interprète la hiérarchie des salaires par les différences de capital humain qu’offrent les salariés, c’est-à-dire par les différences de compétences. On parle bcp de capital humain, ms il faut dire precisemment ce que sait. G. Becker ouvre la science économique à des champs de recherche habituellement rattachés à la sociologie: education, formation, discrimination raciale, decisions familiales, criminologie. Il cherche à déceler une part de rationalité économique qui pèse sur les aspects les plus divers et parfois les + intimes de la vie quotidienne (mariage, divorce, adultere, fecondité, suicide, …) Pour un individu, rémunération = stock de compétences.")

12

Capital humain de l’entreprise

Le capital humain est la propriété d’une personne, il n’est pas « naturel » de transposer cette notion à l’entreprise Le capital humain dans l’entreprise Le salarié est seul propriétaire de son capital humain Il y a une contradiction entre la nature du contrat de travail, un louage de service, et la notion d’investissement qui suppose une acquisition Il n’y a pas de valorisation comptable du capital humain On rejoint le débat sur la formation en tant qu’investissement. Au travers du recrutement d’un collaborateur l’entreprise acquiert des compétences, la valeur qu’elle donne à cette acquisition c’est la rémunération

13

Capital humain de l’entreprise

Le capital humain participe pourtant bien à la valeur de l’entreprise Dans certains cas (rares), le capital humain est VRAIMENT la propriété de l’entreprise. L’investissement est un risque par définition. La fuite des personnes formées fait partie du risque. La fuite de capital humain est: Prévisible (turn over) Maîtrisée (fidelisation) Si le capital humain n’est pas valorisé comptablement, il est fréquemment integré au GoodWill pour estimer la valeur d’une entreprise, par exemple en cas de vente. En cas de vente, on vérifie l’adéquation entre masse salariale et compétences Le capital humain de l’entreprise correspond au volume de compétences détenues Rémunération = stock de compétences

, le capital humain est VRAIMENT la propriété de l’entreprise. L’investissement est un risque par définition. La fuite des personnes formées fait partie du risque. La fuite de capital humain est: Prévisible (turn over) Maîtrisée (fidelisation) Si le capital humain n’est pas valorisé comptablement, il est fréquemment integré au GoodWill pour estimer la valeur d’une entreprise, par exemple en cas de vente. En cas de vente, on vérifie l’adéquation entre masse salariale et compétences. Le capital humain de l’entreprise correspond au volume de compétences détenues Rémunération = stock de compétences")

14

Capital humain de l’entreprise

Le capital humain de l’entreprise correspond au stock de compétences de l’ensemble des collaborateurs, la valeur du stock est donné par les rémunérations Dans certains cas (rares), le capital humain est VRAIMENT la propriété de l’entreprise. La fuite de capital humain est: Prévisible (turn over) Maîtrisée (fidelisation) Si le capital humain n’est pas valorisé comptablement, il est fréquemment integré au GoodWill pour estimer la valeur d’une entreprise, par exemple en cas de vente. En cas de vente, on vérifie l’adéquation entre masse salariale et compétences Le capital humain de l’entreprise correspond au volume de compétences détenues Rémunération = stock de compétences

, le capital humain est VRAIMENT la propriété de l’entreprise. La fuite de capital humain est: Prévisible (turn over) Maîtrisée (fidelisation) Si le capital humain n’est pas valorisé comptablement, il est fréquemment integré au GoodWill pour estimer la valeur d’une entreprise, par exemple en cas de vente. En cas de vente, on vérifie l’adéquation entre masse salariale et compétences. Le capital humain de l’entreprise correspond au volume de compétences détenues Rémunération = stock de compétences")

15

Calcul du ROI par analyse de l’utilité

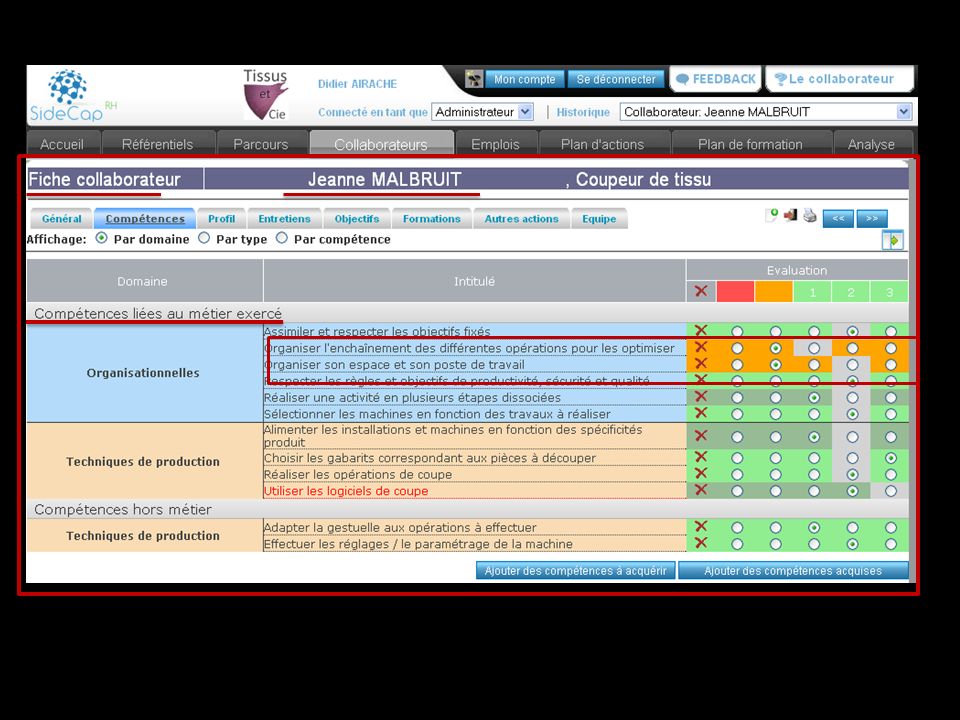

L’analyse de l’utilité offre une approche originale pour calculer le ROI d’une formation, basée sur le capital humain Les principes de la méthode Volume de compétence € Les bénéfices sont estimés à partir de l’élévation du niveau de compétences des participants => Pour une formation donnée on détermine la différence entre les compétences détenues à l’entrée et celles détenues à la sortie L’estimation financière se fait en fonction de la rémunération du poste On affecte une valeur financière à chaque compétence Formation Pré requis: Il nécessite d’avoir une démarche compétence et plus précisément d’avoir: De disposer d’un référentiel metiers/competences D’avoir une base de collaborateurs reliés à ce référentiel De connaitre pour la formation évaluée les compétences acquises à l’issue de la formation La mise en œuvre d’une démarche compétence est un pré requis pour utiliser le modèle

16

Calcul du ROI par analyse de l’utilité

Le bénéfice de l’action de formation correspond à l’augmentation du volume de compétences Les compétences théoriquement acquises à l’issue de la formation permettent de définir un bénéfice à priori. L’évaluation des compétences réellement acquises donne le bénéfice à posteriori. Formation Compétences théoriquement acquises: * Ca suppose de connaitre pour la formation les objectifs en termes d’acquisition de compétences

17

Calcul du ROI par analyse de l’utilité

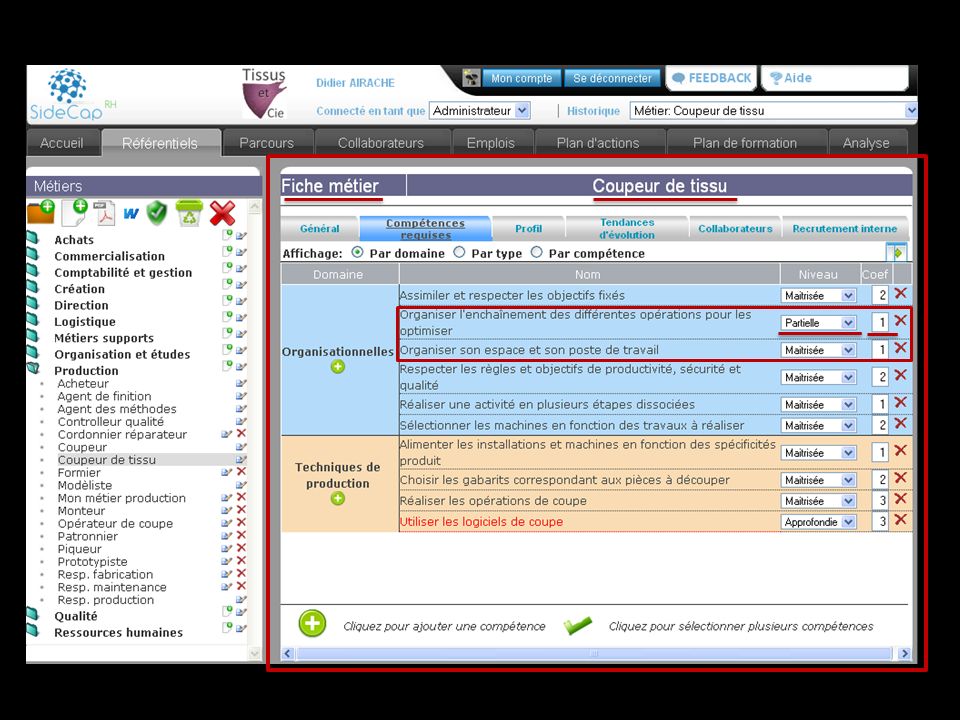

Le référentiel métiers/compétences est utilisé pour affecter une valeur monétaire aux compétences Le référentiel métiers/compétences détaille les compétences de chaque métier Niveau Importance relative Salaire M1 Salaire M2 Métier 1 Compétence A partielle Compétence B approfondie Compétence C Métier 2 Compétence D Compétence E On affecte une valeur à chaque compétence de chaque métier par « ruissellement » de la rémunération Ca suppose qu’on dispose d’un référentiel et de collaborateurs associés.

18

Calcul du ROI par analyse de l’utilité

La méthode présente plusieurs intérêts, elle a aussi des limites Intérêts de la méthode Limites de la méthode Permet d’intégrer bénéfices tangibles et intangibles Offre un calcul systématique instantané Permet d’estimer le ROI d’une formation: Avant la formation (ROI prévisionnel) Après la formation (ROI réel). Les limites sont fixées par la précision du modèle La précision du modèle est ajustable En tout état de cause, la méthode permet: De comparer plusieurs formations D’optimiser le plan de formation De suivre l’amélioration de l’efficacité des formations Pour aller plus loin, le modèle doit être validé

Après la formation (ROI réel). Les limites sont fixées par la précision du modèle. La précision du modèle est ajustable. En tout état de cause, la méthode permet: De comparer plusieurs formations. D’optimiser le plan de formation. De suivre l’amélioration de l’efficacité des formations. Pour aller plus loin, le modèle doit être validé.")

19

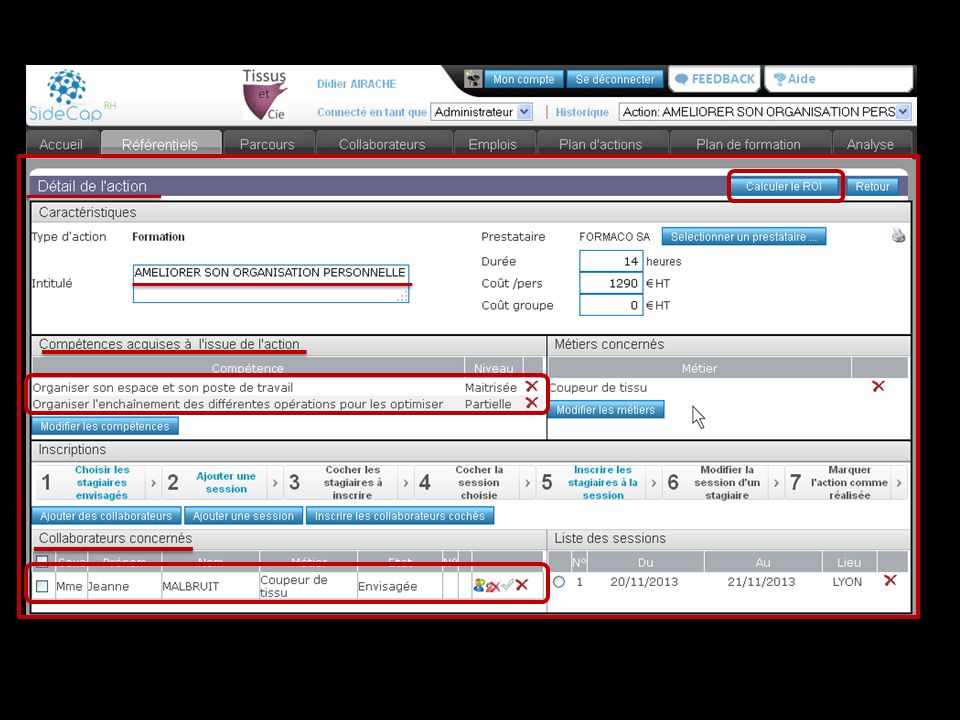

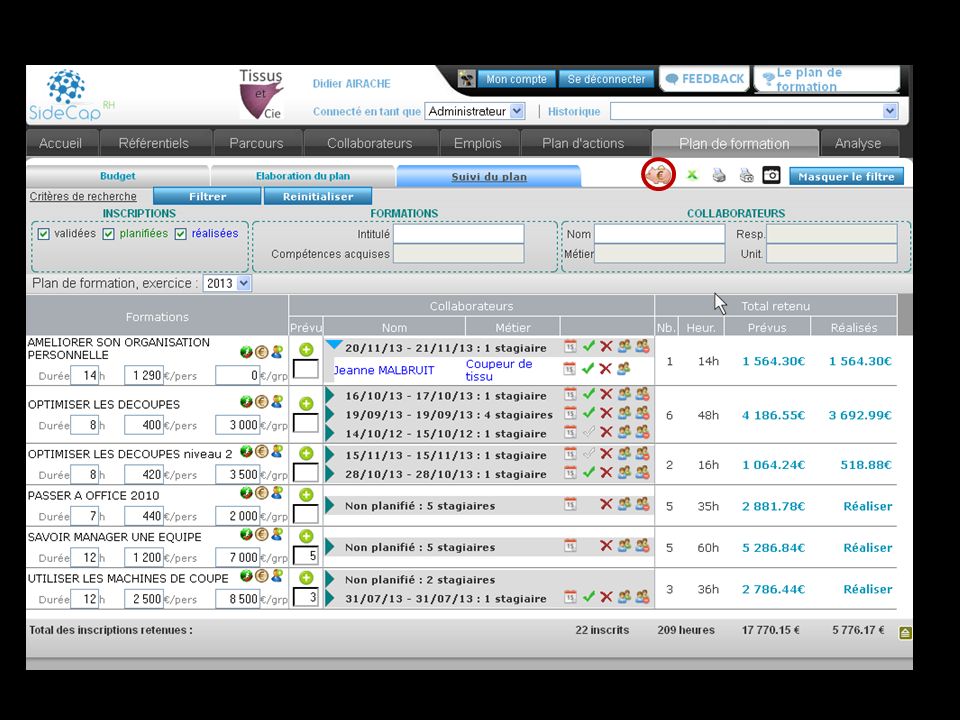

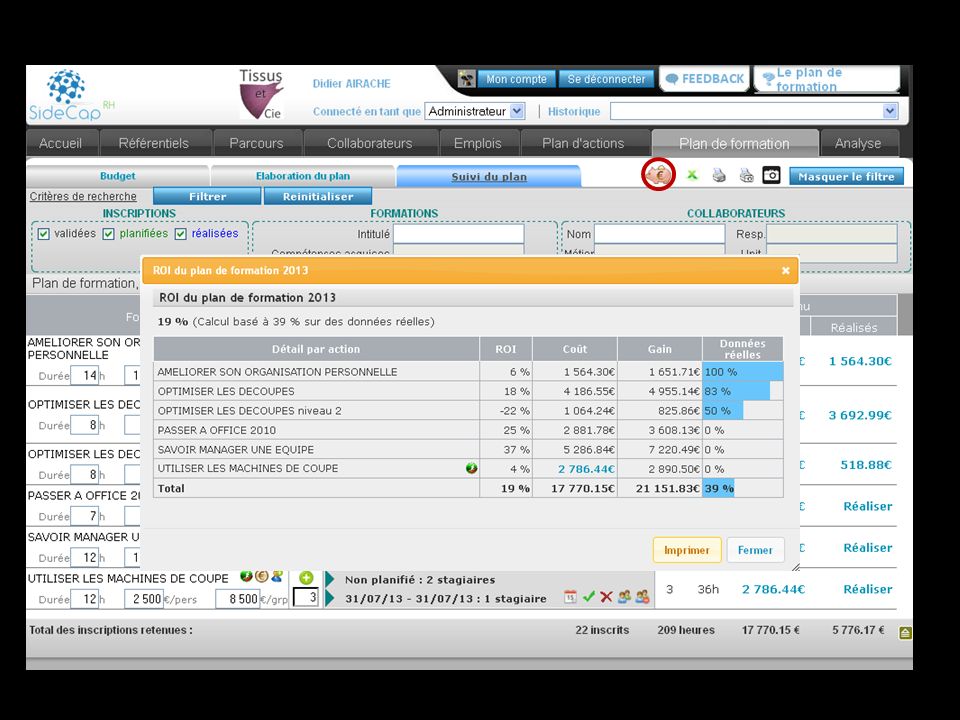

Application pratique avec SideCapRH

24

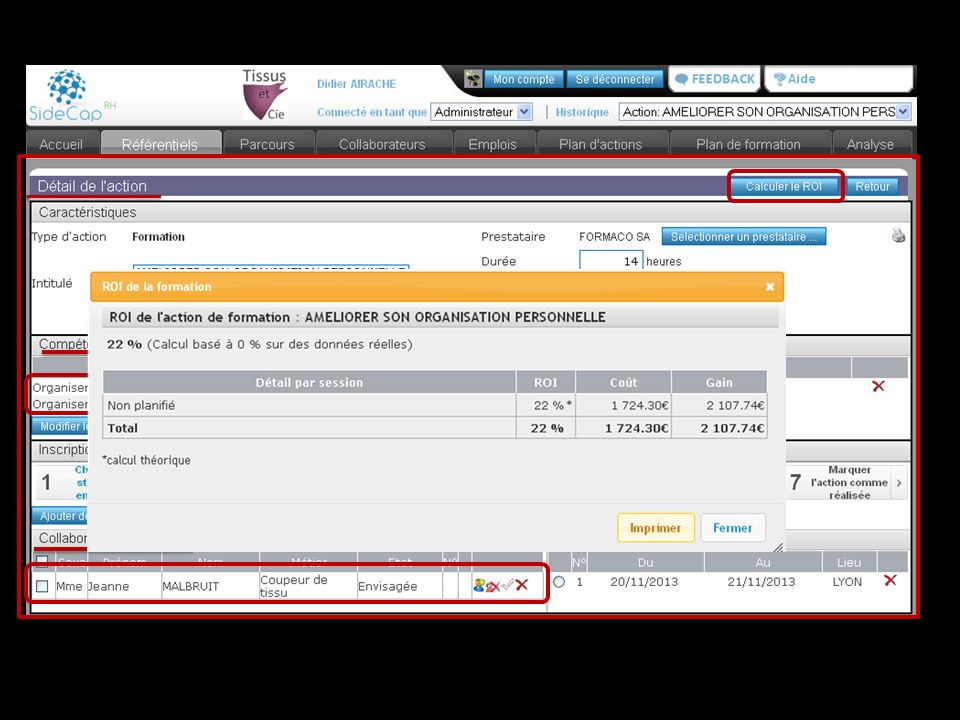

Calcul du ROI réel

25

Calcul du ROI réel

28

Des précautions sont à prendre pour interpréter les résultats fournis

Synthèse En synthèse: Les concepts du capital humain fournissent un modèle original pour connaitre le retour sur investissement d’actions de formation Le modèle peut s’appliquer systématiquement, il est rapide à mettre en place Des précautions sont à prendre pour interpréter les résultats fournis

29

Merci de votre attention

SideCapRH , solution de gestion des talents: Gestion anticipée et proactive des compétences Plan d’action d’évolution des compétences Plan de formation Campagnes d’entretien Collaborateurs …

30

Paul BOCUSE et la valeur des compétences

EPILOGUE Paul BOCUSE et la valeur des compétences Compétences Il y a quelques années, à la question de savoir si il était capable d’effectuer lui-même toutes les tâches dont il chargeait son personnel en cuisine, Paul BOCUSE a répondu: « oui, et deux fois plus vite ». Bénéfices En 2013, Paul BOCUSE est le chef-cuisinier le mieux payé de la planète, avec un revenu estimé à 58 millions d’euros.

Présentations similaires

Le management : fondements et principes>")