Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Roger Lassaux Thierry Dupont

Loi antiblanchiment IEC-IPCF : le questionnaire de A à Z IRE : le contrôle des réviseurs Roger Lassaux Thierry Dupont

2

INTRODUCTION LUTTE CONTRE LE BLANCHIMENT

VOLET RÉPRESSIF VOLET PRÉVENTIF Art. 505 Code pénal Loi du 11 janvier 1993

3

LOI ANTIBLANCHIMENT Groupe d’action financière/Forum for Fiscal Transparency (Mondial) Directives (EU) Loi (BE) Règlement ayant la valeur d’une norme (instituts) Notice explicative/circulaire

Règlement ayant la valeur d’une norme (instituts) Notice explicative/circulaire.")

4

CONTRÔLE APPLICATION LAB

GAFI / FORUM FOR FISCAL TRANSPARENCY CTIF INSTITUTS PROFESSIONNELS

5

ANALYSE FONDÉE SUR LES RISQUES

Prévention KNOW YOUR CUSTOMER QUI EST MON CLIENT ? QUID DE LA CONCORDANCE ? Identification Vérification QUELLES SONT SES ACTIVITÉS ? ANALYSE FONDÉE SUR LES RISQUES

6

Risk based approach Répartition des clients sur une échelle de risque

FIL ROUGE DE LA RÉGLEMENTATION ANTIBLANCHIMENT Répartition des clients sur une échelle de risque Critères ? Pays Prestations Client Quand ? Entrée en relation Dans certaines circonstances Actualisation

7

Risk based approach Risque lié au client : e.a.

Manque de clarté quant au propriétaire effectif Structure légale du client modifiée à de multiples reprises Structure client inutilement complexe Nombre de membres du personnel ou structure sans rapport avec la taille ou la nature de l’entreprise Secteurs Risque lié au pays : clients situés ou pays d’origine ou de destination des services situé dans un pays ou territoires non coopératifs (liste : Risques liés à la prestation de services Transactions peu ou pas en rapport avec les activités commerciales connues d’un client Écart inexplicable entre les moyens financiers et les flux de biens

8

Risk based approach SUIVI DES OPÉRATIONS

À reprendre dans les procédures internes Détection des opérations atypiques : rapport interne écrit Justification économique Légitimité apparente APRÈS UNE DÉCLARATION À LA CTIF : maintien d’une vigilance accrue

9

Risk based approach Mise en place de procédures de vigilance

ORGANISATION ADÉQUATE DU CABINET EN FONCTION DE LA LAB Mise en place de procédures de vigilance Nouveau client = acceptation Au cours de la relation d’affaires : suivi

10

Missions de l’Institut : articles 38-39 LAB

Art. 38 : établir un règlement Identification-vérification : clients, mandataires- bénéficiaires effectifs Vigilance constante Organisation interne : responsable de l’application de la loi/formation du personnel Rédaction commune par les trois instituts Art. 39 : contrôle par les instituts du respect de la LAB et du règlement

11

Table des matières Règlement/Norme Définition + champ d’application

Principes généraux Identification – vérification : client, mandataire(s) et bénéficiaire(s) effectif(s) du client Recours à un tiers introducteur Conservation des documents Politique d’acceptation des clients – vigilance Responsable application de la loi Personnel Où ? :

et bénéficiaire(s) effectif(s) du client. Recours à un tiers introducteur. Conservation des documents. Politique d’acceptation des clients – vigilance. Responsable application de la loi. Personnel. Où :")

12

Table des matières Notice explicative/circulaire Vigilance Normale

Simplifiée Renforcée Approche fondée sur les risques Organisation du cabinet Responsable application de la loi Personnel Formulaires & schémas d’identification Où ? :

13

D’un coup d’œil… DOCUMENTS DE RÉFÉRENCE Loi du 11 janvier 1993

Règlement/norme OUTILS Notice explicative/circulaire Formulaires et schémas Manuel de procédures Arbres de décision Websites instituts

14

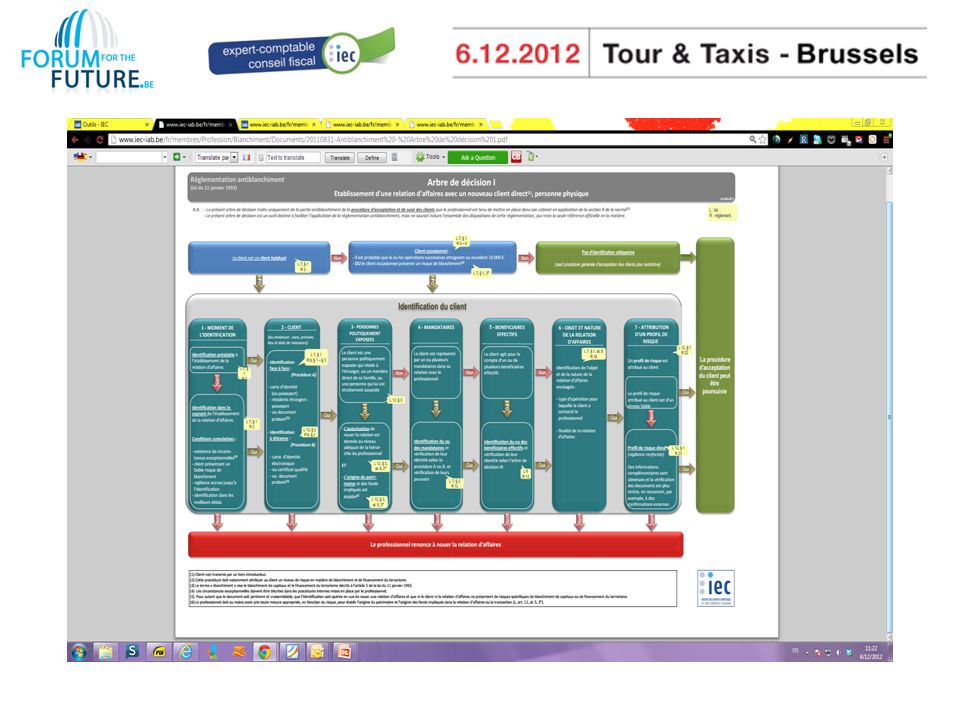

Arbres de décision ? Établissement d'une relation d'affaires avec un nouveau client personne physique Établissement d’une relation d’affaires avec un client direct qui est une entité Bénéficiaire effectif

16

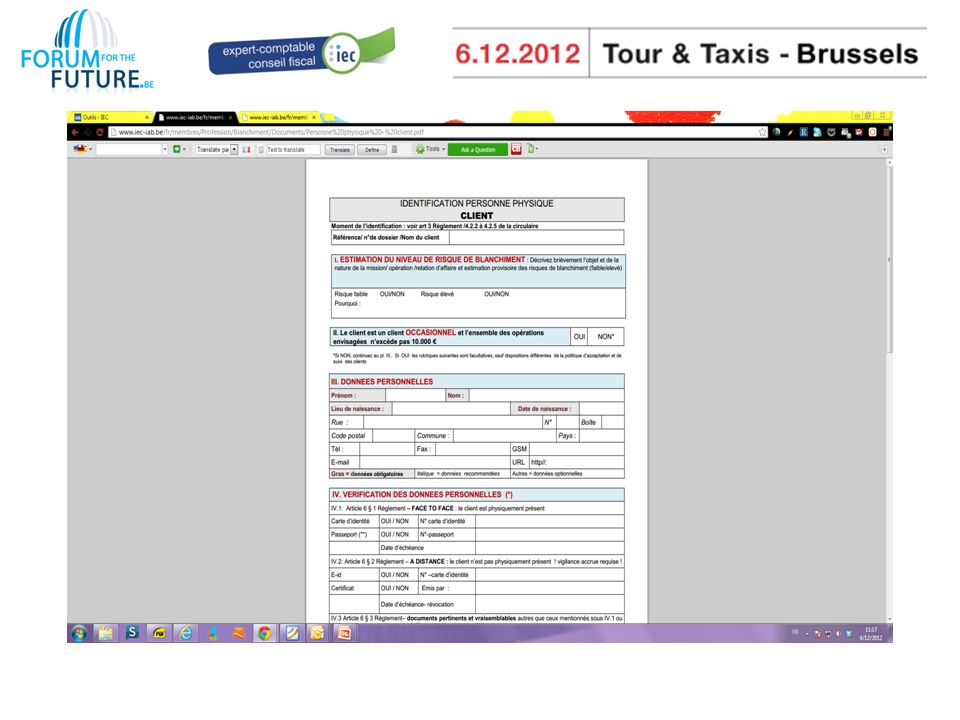

Formulaires d’identification ?

All in one Personne morale – structure juridique – client Personne morale – structure juridique – mandataire Personne physique – client Personne physique – mandataire Bénéficiaire(s) effectif(s)

effectif(s)")

18

Schémas d’identification ?

Personne physique, client/mandataire Personne morale/structure juridique Objet et nature de la relation d'affaires Bénéficiaire(s) effectif(s)

effectif(s)")

20

Les stagiaires ne sont pas mentionnés dans la LAB !

QUI EST VISÉ ? Réviseur d’entreprises IRE Experts-comptables externes et conseils fiscaux externes IEC (pas les internes) Comptables (fiscalistes) agrées IPCF Les stagiaires ne sont pas mentionnés dans la LAB !

Comptables (fiscalistes) agrées IPCF. Les stagiaires ne sont pas mentionnés dans la LAB !")

21

CONTRÔLE ET SURVEILLANCE PAR LES INSTITUTS

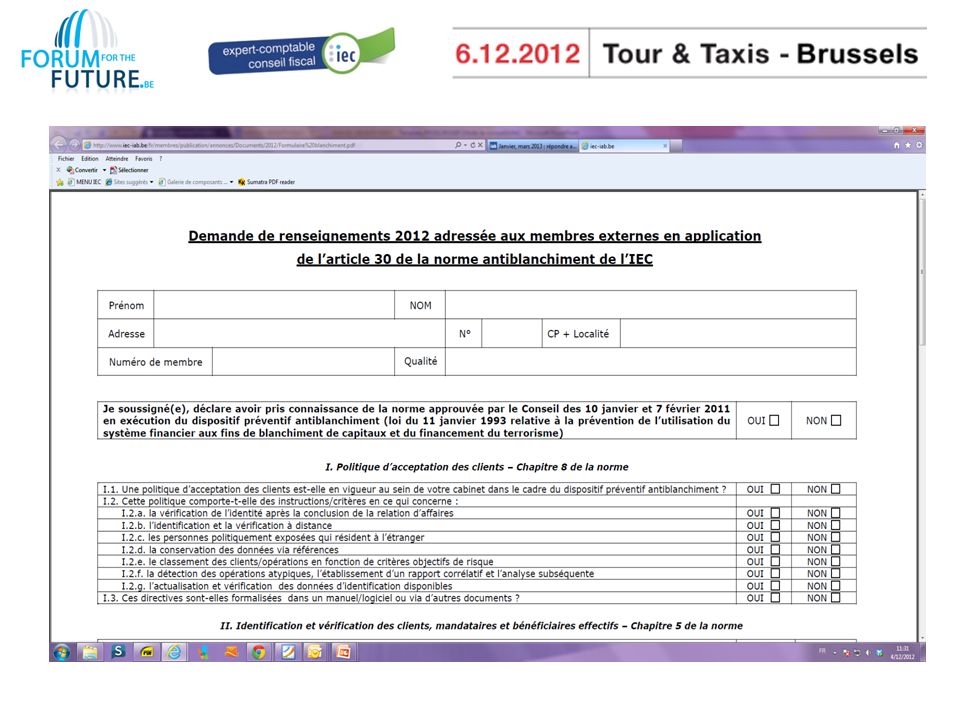

INSTITUTS : mission légale de contrôle COMMENT ? IPCF- IEC Réponses au questionnaire Obligation de répondre (Extranet-website) À défaut de réponse = rappel/contrôle sur place QUAND ? À compter du 01/01/2013

À défaut de réponse = rappel/contrôle sur place. QUAND À compter du 01/01/2013.")

22

NON-RESPECT DE LA LAB : quelles sanctions ?

Amendes administratives (de 250 € à €) –audition…/au profit de l’État (pas pour l’Institut) Sanctions disciplinaires Publications des sanctions par l’Institut Communication des sanctions à la CTIF

–audition…/au profit de l’État (pas pour l’Institut) Sanctions disciplinaires. Publications des sanctions par l’Institut. Communication des sanctions à la CTIF.")

23

QUESTIONNAIRE

25

COMMENT ? : sous la forme de procédures internes relatives à :

I.1. Une politique d’acceptation des clients est-elle en vigueur au sein de votre cabinet dans le cadre du dispositif préventif antiblanchiment ? Élément clé : votre cabinet dispose-t-il d’une politique d’acceptation et de suivi des clients ? COMMENT ? : sous la forme de procédures internes relatives à : Identification et vérification PPE étrangères Conservation des documents via références Analyse fondée sur les risques Opérations atypiques

27

CE QUI IMPLIQUE SYSTÉMATIQUEMENT

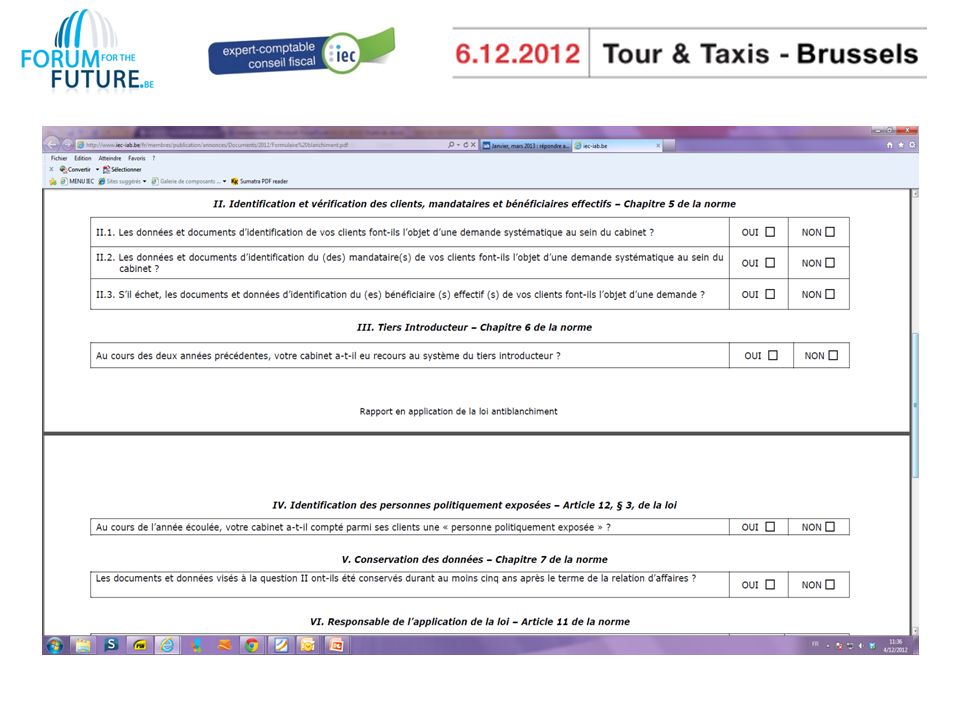

II. Identification et vérification des clients, mandataires et bénéficiaires effectifs des clients CE QUI IMPLIQUE SYSTÉMATIQUEMENT UNE DEMANDE DES DONNÉES D’IDENTIFICATION CLIENT: PP/PM MANDATAIRE : PP/NP : personnes qui agissent au nom/pour compte du client UBO : toujours une personne physique Contrôle le client (Code des sociétés) ou Possède ou contrôle, directement ou indirectement plus de 25 % des actions ou des droits de vote d’une société Personne pour le compte et au bénéfice de laquelle un client, agissant en son nom propre, réalise une opération ou noue une relation d’affaires

ou. Possède ou contrôle, directement ou indirectement plus de 25 % des actions ou des droits de vote d’une société. Personne pour le compte et au bénéfice de laquelle un client, agissant en son nom propre, réalise une opération ou noue une relation d’affaires.")

28

IDENTIFICATION VÉRIFICATION

II. Identification et vérification des clients, de leur(s) mandataire(s) et bénéficiaire(s) effectif(s) IDENTIFICATION Obligation de résultat = toujours obligatoire Défaut d’identification = interdiction de nouer la relation d’affaires VÉRIFICATION Client/mandataire = obligation de résultat Défaut de vérification = interdiction de nouer la relation d’affaires Bénéficiaire effectif = obligation de moyens/vérification en fonction de la sensibilité au risque

mandataire(s) et bénéficiaire(s) effectif(s) IDENTIFICATION. Obligation de résultat = toujours obligatoire Défaut d’identification = interdiction de nouer la relation d’affaires. VÉRIFICATION. Client/mandataire = obligation de résultat Défaut de vérification = interdiction de nouer la relation d’affaires. Bénéficiaire effectif = obligation de moyens/vérification en fonction de la sensibilité au risque.")

29

PP PM CLIENT & MANDATAIRES

II. Identification et vérification des clients, de leur(s) mandataire(s) et bénéficiaire(s) effectif(s) CLIENT & MANDATAIRES PP : nom, prénom, date et lieu de naissance (adresse, dans la mesure du possible) PM : dénomination, siège, administrateurs, pouvoirs de représentation PP & PM : nature prévue de la relation d’affaires PP Face to face : E-id /passeport À distance : E-id /certificat classe 3 Autres pièces justificatives : si pas de risque PM Statuts : coordination Publication nomination M.B./BNB Par qui ? Professionnel ou tiers introducteur d'affaires

mandataire(s) et bénéficiaire(s) effectif(s) CLIENT & MANDATAIRES. PP : nom, prénom, date et lieu de naissance (adresse, dans la mesure du possible) PM : dénomination, siège, administrateurs, pouvoirs de représentation. PP & PM : nature prévue de la relation d’affaires. PP. Face to face : E-id /passeport. À distance : E-id /certificat classe 3. Autres pièces justificatives : si pas de risque. PM. Statuts : coordination. Publication nomination M.B./BNB. Par qui Professionnel ou tiers introducteur d affaires.")

30

BÉNÉFICIAIRES EFFECTIFS QUOI ?

II. Identification et vérification des clients, de leur(s) mandataires et bénéficiaire(s) effectif(s) BÉNÉFICIAIRES EFFECTIFS QUOI ? Obligatoire : nom et prénom Dans la mesure du possible : lieu et date de naissance, adresse Par qui ? : information fournie par le client ! Déclaration bénéficiaire effectif Client SA : art. 515bis C. soc : obligation de communication > 25 % actions Rôle du professionnel : vérification de la vraisemblance de ces informations (par exemple, Companyweb/comptes annuels)

mandataires et bénéficiaire(s) effectif(s) BÉNÉFICIAIRES EFFECTIFS. QUOI Obligatoire : nom et prénom. Dans la mesure du possible : lieu et date de naissance, adresse. Par qui : information fournie par le client ! Déclaration bénéficiaire effectif. Client SA : art. 515bis C. soc : obligation de communication > 25 % actions. Rôle du professionnel : vérification de la vraisemblance de ces informations (par exemple, Companyweb/comptes annuels)")

31

II. Identification et vérification des clients, de leur(s) mandataires et bénéficiaire(s) effectif(s) QUAND ? Toujours avant de nouer la relation d’affaires : Contrat : oral ou écrit (lettre de mission) En exécution duquel plusieurs prestations ou opérations successives sont réalisées pendant une période déterminée ou indéterminée ou qui crée des obligations continues Toujours dans le cadre d’opérations occasionnelles dont il est probable que le montant atteint ou excède € dans sa globalité Toujours en cas de soupçon de blanchiment Toujours en cas de doute sur la justesse des données d’identification communiquées Actualisation en fonction du risque

En exécution duquel plusieurs prestations ou opérations successives sont réalisées pendant une période déterminée ou indéterminée ou qui crée des obligations continues. Toujours dans le cadre d’opérations occasionnelles dont il est probable que le montant atteint ou excède € dans sa globalité. Toujours en cas de soupçon de blanchiment. Toujours en cas de doute sur la justesse des données d’identification communiquées. Actualisation en fonction du risque.")

32

Option doit être prévue dans les procédures internes

II. Identification et vérification des clients, de leur(s) mandataires et bénéficiaire(s) effectif(s) Exception : les relations d’affaires peuvent parfois être nouées sans que l’ensemble des devoirs de vigilance soient accomplis : Option doit être prévue dans les procédures internes Début nécessaire des relations & DE PLUS Client présentant un faible risque de blanchiment Vérification aussi rapide que possible Vigilance accrue

mandataires et bénéficiaire(s) effectif(s) Exception : les relations d’affaires peuvent parfois être nouées sans que l’ensemble des devoirs de vigilance soient accomplis : Option doit être prévue dans les procédures internes. Début nécessaire des relations & DE PLUS. Client présentant un faible risque de blanchiment. Vérification aussi rapide que possible. Vigilance accrue.")

33

Vigilance simplifiée Exonération des obligations d’identification et de vérification si le client ou le bénéficiaire effectif est : Etablissement de crédit ou financier établi en Belgique ou dans un des pays de l’EEE (Norvège, Liechtenstein ou Islande) Sociétés cotées dont les valeurs sont admises sur un marché réglementé de l’EEE (Norvège, Liechtenstein ou Islande) Bénéficiaire(s) effectif(s) de comptes groupés tenus par un notaire ou des membres d’une autre profession juridique indépendante Autorités publiques belges : fédérale, régionale… mais également la poste, Belgacom, les instituts professionnels… Constat qu’il est satisfait aux conditions : pas de vérification ! Pas applicable si les circonstances engendrent des soupçons de blanchiment : application des règles ordinaires !

Sociétés cotées dont les valeurs sont admises sur un marché réglementé de l’EEE (Norvège, Liechtenstein ou Islande) Bénéficiaire(s) effectif(s) de comptes groupés tenus par un notaire ou des membres d’une autre profession juridique indépendante. Autorités publiques belges : fédérale, régionale… mais également la poste, Belgacom, les instituts professionnels… Constat qu’il est satisfait aux conditions : pas de vérification ! Pas applicable si les circonstances engendrent des soupçons de blanchiment : application des règles ordinaires !")

34

Mesures complémentaires imposées par le législateur

Vigilance renforcée Mesures complémentaires imposées par le législateur Identification à distance : vérification des données d’identification par une procédure “face to face” ultérieure Personnes politiquement exposées (PEP) : Personnes (+ membres directs de la famille) établis à l’étranger Fonctions publiques importantes : ministres, parlementaires, membres de cours, ambassadeurs… Origine des fonds utilisés dans la relation d’affaires : surveillance renforcée continue

: Personnes (+ membres directs de la famille) établis à l’étranger. Fonctions publiques importantes : ministres, parlementaires, membres de cours, ambassadeurs… Origine des fonds utilisés dans la relation d’affaires : surveillance renforcée continue.")

36

Principes généraux : identification/vérification par le professionnel

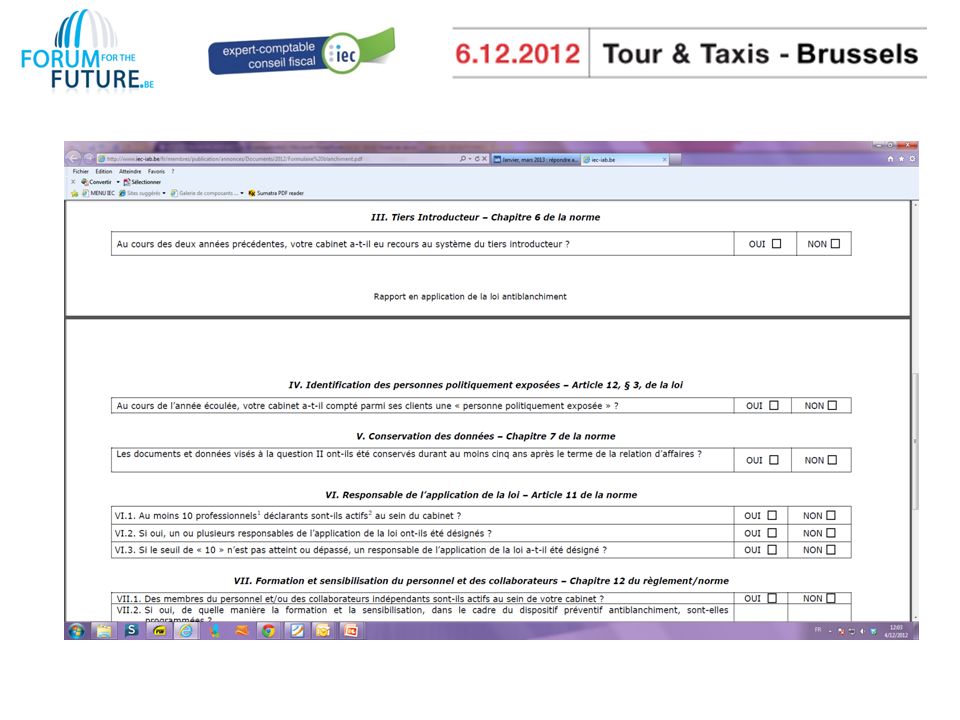

III.1. Au cours des deux années précédentes, votre cabinet a-t-il eu recours au système du tiers introducteur d’affaires ? Principes généraux : identification/vérification par le professionnel Dérogation : introduction du client par un tiers Qui ? Banque Notaire – avocat Professions économiques La responsabilité finale appartient toujours au professionnel : le cas échéant, effectuer les vérifications

38

IV. Identification des personnes politiquement exposées

Au cours de l’année écoulée, votre cabinet a-t-il compté parmi ses clients « une personne politiquement exposée » ?

40

Copie papier/digitale

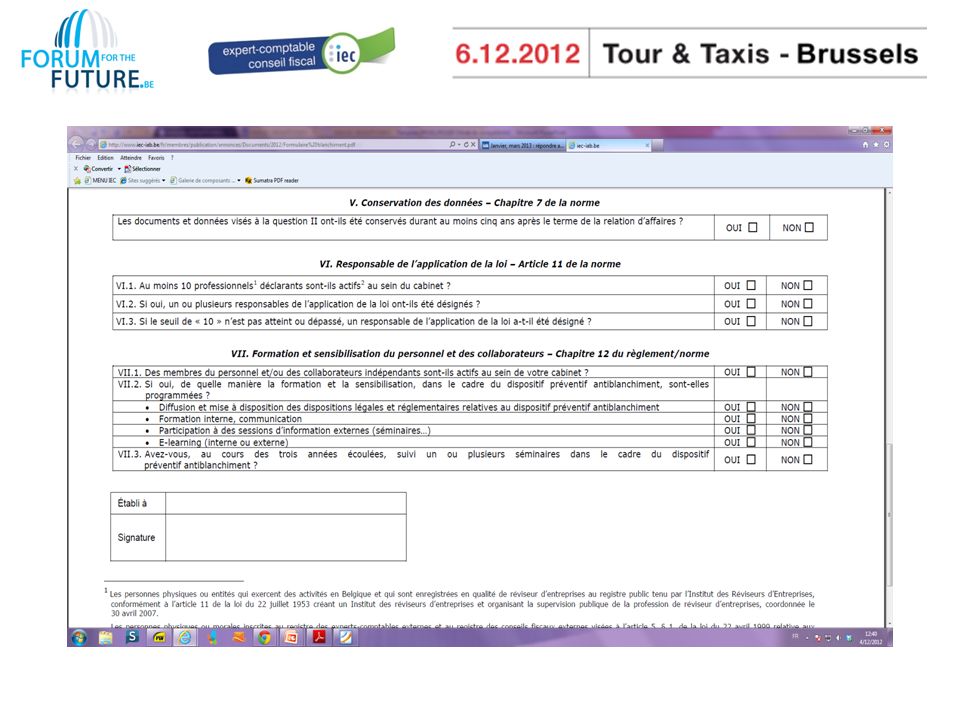

V.1. Les données et documents d’identification visés à la question II ont-ils été conservés durant au moins cinq ans après le terme de la relation d’affaires ? Copie papier/digitale Identification-vérification Opérations atypiques Rapports internes – art. 14 LAB OU Sur la base des références = conserver les références au lieu d’une copie Pièces justificatives accessibles immédiatement et inaltérables (exemple : numéro d’entreprise/e-id/N.N.) Prévus par les procédures internes AU MOINS 5 ANS À COMPTER DU TERME DE LA RELATION D’AFFAIRES

Prévus par les procédures internes. AU MOINS 5 ANS À COMPTER DU TERME DE LA RELATION D’AFFAIRES.")

42

VI. Responsable de l’application de la loi

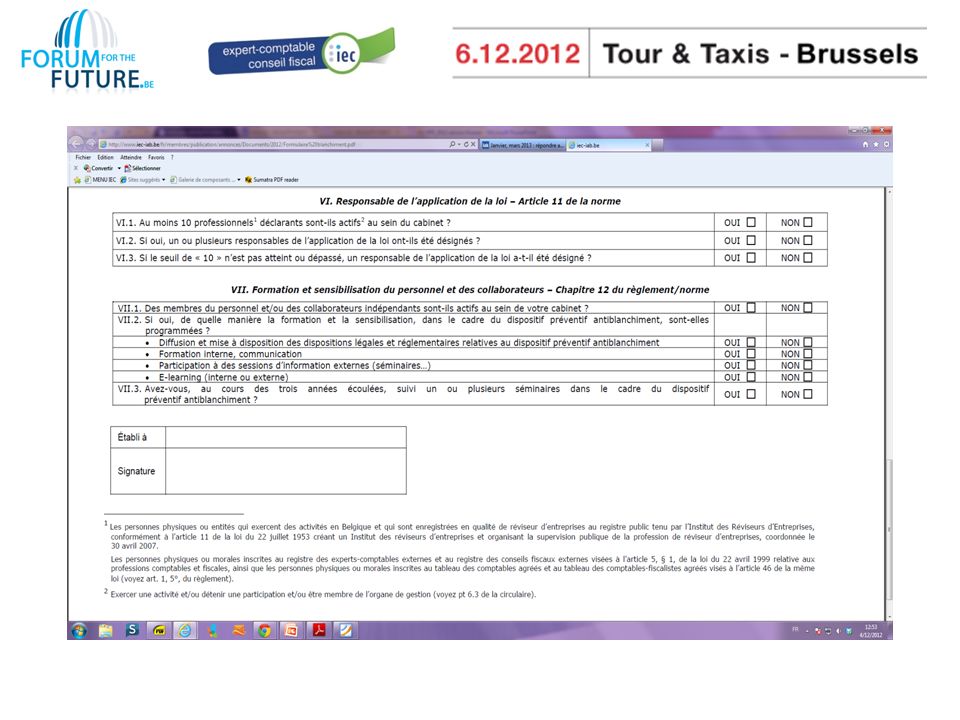

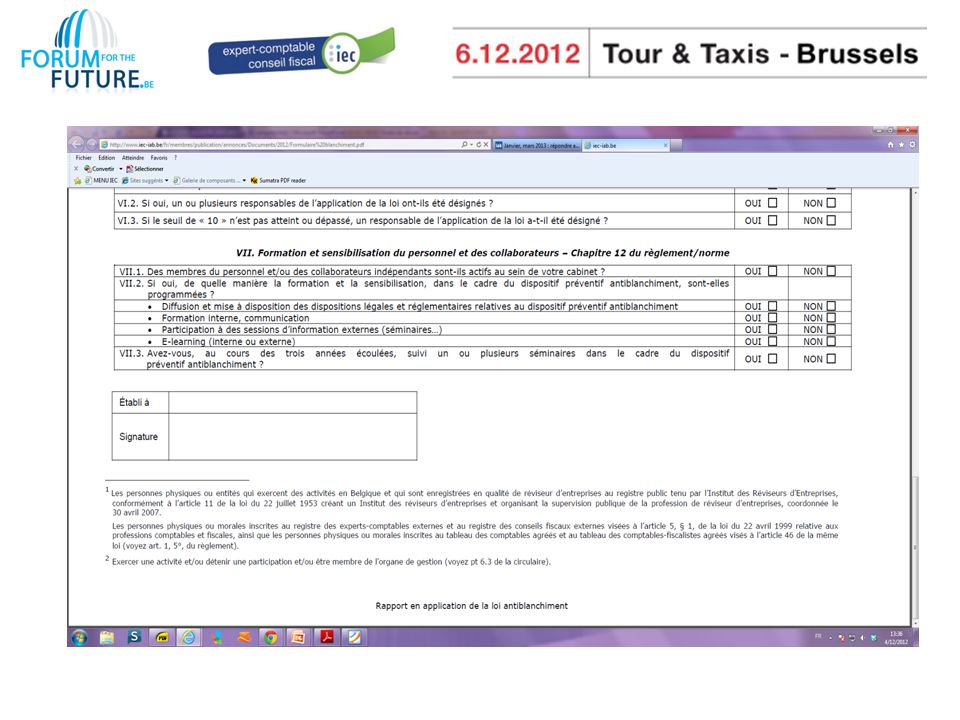

Désignation : quand ? Obligatoire : règle des 10 “professionnels au moins” Dans toutes les autres situations : optionnel Règle des 10 professionnels Qui ? réviseur d’entreprises expert-comptable externe et/ou conseil fiscal externe comptable(-fiscaliste) agréé Quoi ? Exercent une activité Et/ou détiennent une participation Et/ou sont membres de l’organe de gestion

agréé. Quoi Exercent une activité. Et/ou détiennent une participation. Et/ou sont membres de l’organe de gestion.")

43

VI. Responsable de l’application de la loi

Qui ? Obligatoirement un professionnel soumis aux dispositions de la LAB Tâches Procédures internes (vigilance, politique d’acceptation et de suivi des clients, analyse de risque…) Formation du personnel Communication avec la CTIF/Instituts… Rapports et proposition à la direction du cabinet Établissements de rapports (rapports internes, rapports annuels...)

Formation du personnel. Communication avec la CTIF/Instituts… Rapports et proposition à la direction du cabinet. Établissements de rapports (rapports internes, rapports annuels...)")

45

VII. Formation et sensiblisation

SÉLECTION ET FORMATION DU PERSONNEL Sélection : fiabilité Formation et sensibilisation basées sur : Acquérir les connaissances requises et développer l’esprit critique nécessaire pour détecter les opérations ou les faits atypiques Acquérir la connaissance des procédures qui est nécessaire pour réagir adéquatement face à de telles opérations ou faits Pour qui ? Professionnel Responsable de l’application de la loi

46

LE CONTRÔLE DES RÉVISEURS

Principes : Via le contrôle de qualité périodique : Tous les trois ans pour les cabinets qui auditent des PIEs Tous les 6 ans pour les autres cabinets Contrôle organisé en 2 phases : Contrôle de l’organisation du cabinet Contrôle de dossiers d’audit : un mandat de commissaire et une mission légale Les questions relatives au respect de la LAB sont abordées dans chacune des phases

47

LE CONTRÔLE DES RÉVISEURS

Déroulement : Rapport Réviseurs Externes Inspecteurs Satisfaisant Recommandations Contrôle rapproché Renvoi disciplinaire Injonction Rappel à l’ordre Mesure d’ordre provisoire Collaboration Commission Contrôle de qualité Proposition de décision Audition Eventuelle Conseil Proposition de décision Procédure écrite si renvoi disciplinaire Réviseur contrôlé CRME Si renvoi disciplinaire Avertissement Réprimande Interdiction de mission Suspension Radiation Audition Commission de Discipline Audition Si appel de la décision Commission d’Appel Audition Si pourvoi Cour de cassation

48

LE CONTRÔLE DES RÉVISEURS

Suites du contrôle – la conclusion du contrôle peut être : satisfaisante satisfaisante avec des points d’attention recommandation avec suivi contrôle rapproché renvoi disciplinaire (pouvant conduire aux amendes administratives prévues par la loi LAB) Autres mesures : injonction, rappel à l’ordre, mesure d’ordre provisoire

Autres mesures : injonction, rappel à l’ordre, mesure d’ordre provisoire.")

49

LE CONTRÔLE DES RÉVISEURS

Vérifications effectuées – organisation du cabinet : 43 Des procédures ont-elles été définies en vue de se conformer aux dispositions relatives à l'identification du client, de ses mandataires et de ses bénéficiaires effectifs conformément à la loi du 11 janvier 1993 et ce avant l'acceptation ou la poursuite de la mission ? 44 Ressort-il de votre examen qu'il existe des procédures d'acceptation des clients qui tiennent compte des risques potentiels de blanchiment de capitaux ou de financement du terrorisme ? 45 Ces procédures ont-elles été formalisées et communiquées à tous les membres du personnel ? 46 Des mesures adéquates ont-elles été prises pour sensibiliser les employés et les représentants aux dispositions de la loi précitée ? 47 A-t-il été désigné au sein du cabinet de révision un responsable pour veiller à l'application de la loi précitée ? 48 Ressort-il de votre examen que cette personne exerce effectivement cette fonction ? 49 Ressort-il de votre examen qu'un rapport annuel d'activités a été rédigé ? 50 Ressort-il de votre examen qu'il existe également des procédures de contrôle interne permettant de contrôler la conformité des dossiers clients aux procédures établies par le cabinet de révision ? 51 Ressort-il de votre examen qu'il existe des procédures de communication et de centralisation des informations afin de prévenir, de détecter et d'empêcher la réalisation d'opérations liées au blanchiment de capitaux ou au financement du terrorisme ? 52 Ressort-il de votre examen que les membres du personnel ont participé à des programmes spéciaux de formation dans le but de pouvoir reconnaître les opérations et faits susceptibles d'être liés au blanchiment de capitaux et au financement du terrorisme et de connaître les procédures à suivre en la matière ? 53 Ressort-il de votre examen qu'il existe des procédures pour vérifier, lors du recrutement ou de l'affectation d'employés ou lors de la désignation de leurs représentants, que ces personnes disposent d'une honorabilité adéquate en fonction des risques liés aux tâches et fonctions à exercer ? 54 Ressort-il du dossier que la procédure en vue de la conservation des données relatives à l'identification, l'acceptation et aux transactions atypiques a été respectée ?

50

LE CONTRÔLE DES RÉVISEURS

Vérifications effectuées – mandat de commissaire : Le dossier de travail fait-il état de la preuve de l'identification du client et du bénéficiaire effectif prescrit dans le cadre de la législation antiblanchiment (art. 7 et 8) ? Ressort-il du dossier de travail que la procédure d'acceptation du client a été mise en oeuvre et respectée, compte tenu des risques potentiels ? Ressort-il du dossier de travail que la procédure d'identification du client et du bénéficiaire effectif a été adaptée en fonction des risques ? Ressort-il du dossier de travail que la procédure d'identification de opérations "atypiques" a été respectée et qu'un rapport a, le cas échéant, été rédigé ? Lorsque des faits ont été constatés dont le réviseur contrôlé ou l'inspecteur savent ou soupçonnent qu'ils sont liés au blanchiment de capitaux ou au financement du terrorisme (art. 26) : - si un responsable a été désigné pour l'application de la législation antiblanchiment au sein du cabinet (art. 18 § 2): ressort-il du dossier de travail qu'un rapport écrit a été remis au responsable? le responsable de l'application de la législation antiblanchiment en a-t-il informé la CTIF? - dans le cas contraire, le dossier de travail fait-il état de communications avec la CTIF? Ressort-il du dossier de travail que la procédure en vue de la conservation des données liées à l'identification, à l'acceptation et aux opérations "atypiques" a été respectée ?

Ressort-il du dossier de travail que la procédure d acceptation du client a été mise en oeuvre et respectée, compte tenu des risques potentiels Ressort-il du dossier de travail que la procédure d identification du client et du bénéficiaire effectif a été adaptée en fonction des risques Ressort-il du dossier de travail que la procédure d identification de opérations atypiques a été respectée et qu un rapport a, le cas échéant, été rédigé Lorsque des faits ont été constatés dont le réviseur contrôlé ou l inspecteur savent ou soupçonnent qu ils sont liés au blanchiment de capitaux ou au financement du terrorisme (art. 26) : - si un responsable a été désigné pour l application de la législation antiblanchiment au sein du cabinet (art. 18 § 2): - ressort-il du dossier de travail qu un rapport écrit a été remis au responsable - le responsable de l application de la législation antiblanchiment en a-t-il informé la CTIF - dans le cas contraire, le dossier de travail fait-il état de communications avec la CTIF Ressort-il du dossier de travail que la procédure en vue de la conservation des données liées à l identification, à l acceptation et aux opérations atypiques a été respectée")

52

ORGANISATION DU CABINET

Chaque cabinet doit décrire ses procédures/son organisation interne

53

Organisation du cabinet

Le présent document est destiné à aider les cabinets des professionnels dans l’élaboration et la mise en oeuvre des procédures de contrôle interne imposées, d’une part, par l’article 16 de la loi antiblanchiment du 11 janvier 1993 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux et du financement du terrorisme (ci-après LAB), telle que modifiée par la loi du 18 janvier 2010, et, d‘autre part, par la norme approuvée par le Conseil le 10 janvier et le 7 février 2011. Cet exemple de manuel de procédures en vue d’élaborer des procédures de contrôle interne n’a pas de caractère obligatoire ou normatif. Il appartient aux cabinets de s’en inspirer et, le cas échéant, de l’adapter à leurs besoins, en fonction des procédures et mesures de contrôle interne existantes ou de celles dont l’application est envisagée. S’il peut être utilisé de manière isolée, nous recommandons toutefois de l’intégrer (le cas échéant) dans les documents relatifs aux procédures existantes et/ou dans la revue « qualité ». Ce document ne remplace pas la norme ou la circulaire. Il vise à aider les professionnels et leurs collaborateurs à mieux comprendre et mettre en oeuvre la norme antiblanchiment d’une façon adaptée à la propre structure et à la taille du cabinet. Il s’en déduit que des adaptations, omissions et compléments sont envisageables en fonction de la taille, de l’activité du cabinet et de la nature de la clientèle. En toutes circonstances, les cabinets devront prendre en considération : le règlement de déontologie de la profession la réglementation antiblanchiment (loi du 11 janvier 1993, telle qu’applicable au 1er janvier 2012, dénommée ci-après LAB le règlement (= norme)) la circulaire en matière de prévention de blanchiment le manuel « Organisation des cabinets et procédures »

, telle que modifiée par la loi du 18 janvier 2010, et, d‘autre part, par la norme approuvée par le Conseil le 10 janvier et le 7 février Cet exemple de manuel de procédures en vue d’élaborer des procédures de contrôle interne n’a pas de caractère obligatoire ou normatif. Il appartient aux cabinets de s’en inspirer et, le cas échéant, de l’adapter à leurs besoins, en fonction des procédures et mesures de contrôle interne existantes ou de celles dont l’application est envisagée. S’il peut être utilisé de manière isolée, nous recommandons toutefois de l’intégrer (le cas échéant) dans les documents relatifs aux procédures existantes et/ou dans la revue « qualité ». Ce document ne remplace pas la norme ou la circulaire. Il vise à aider les professionnels et leurs collaborateurs à mieux comprendre et mettre en oeuvre la norme antiblanchiment d’une façon adaptée à la propre structure et à la taille du cabinet. Il s’en déduit que des adaptations, omissions et compléments sont envisageables en fonction de la taille, de l’activité du cabinet et de la nature de la clientèle. En toutes circonstances, les cabinets devront prendre en considération : le règlement de déontologie de la profession. la réglementation antiblanchiment (loi du 11 janvier 1993, telle qu’applicable au 1er janvier 2012, dénommée ci-après LAB le règlement (= norme)) la circulaire en matière de prévention de blanchiment. le manuel « Organisation des cabinets et procédures »")

54

Echéancier Dates Mesures 1er novembre 2013

Mise en ligne (PDF) du questionnaire 1er janvier 2013 Activation, ouverture de la période de réponse de janvier à mars 2013 À partir d’avril 2013 > Analyse des réponses, mises au point de statistiques et d’indicateurs de tendances à destination de la CTIF > Procédures contraignantes à défaut de réponse Fin 2013 > Communication des infos à la CTIF > Réponse au questionnaire du GAFI dans le cadre de la préparation de la 4e évaluation Mai 2014 4e évaluation de la Belgique par le GAFI

du questionnaire. 1er janvier Activation, ouverture de la période de réponse de janvier à mars À partir d’avril > Analyse des réponses, mises au point de statistiques et d’indicateurs de tendances à destination de la CTIF. > Procédures contraignantes à défaut de réponse. Fin > Communication des infos à la CTIF. > Réponse au questionnaire du GAFI dans le cadre de la préparation de la 4e évaluation. Mai e évaluation de la Belgique par le GAFI.")

55

Obligation de déclaration

ART. 26 LAB Principe : tous les faits constastés dans le cadre de votre activité professionnelle dont vous savez ou soupconnez qu’ils sont liés : BLANCHIMENT de CAPITAUX : infractions graves sous-jacentes énumérées limitativement à l’article 5 de la LAB < Code pénal FINANCEMENT DU TERRORISME : criminels Dérogation obligation de déclaration : évaluation de la situation juridique, note d’information de la CTIF, 8 mars 2010 ART. 27 LAB PAYS ET TERRITOIRES À RISQUE Communications : opérations, faits. Attention. Actuellement, à défaut d’A.R., seule une vigilance accrue est requise Liste réguliérement mises à jour et site des instituts ART. 28 LAB A.R. INDICATEURS Interprétation complémentaire Le seul constat de la présence d’un de ces indicateurs n’enclenche pas automatiquement l’obligation d’informer la CTIF

56

Fraude fiscale grave et organisée ?

Le caractère grave de la fraude transparaît de « la confection et/ou l’usage de faux documents, du montant élevé de la transaction et du caractère anormal de ce montant, eu égard aux activités ou à l'état de fortune du client ». Le caractère organisé de la fraude transparaît de « l'utilisation d'un montage qui prévoit des transactions successives et/ou l'intervention d'un ou plusieurs intermédiaires, dans lequel sont utilisés soit des mécanismes complexes, soit des procédés à dimension internationale (même s'ils sont utilisés au niveau national).

.")

57

Paiements en espèces ? Loi programme 29-03-2012

Article 20 : vente de biens immeubles : max. 10 % et max €. Après 01/01/2014 : NÉANT Modifications apportées à l’article 21 de la LAB : trois raisons d’être attentif dans la pratique quotidienne ! Abaissement du seuil d’interdiction des paiements en espèces à maximum 10 % et maximum € (à partir de 2014 : €) ET inclusion dans le champ d’application des prestataires de services (plus uniquement les commerçants) L’introduction d’une obligation de déclaration à la CTIF des cas de non-respect de ces limitations apportées aux paiements en espèces. Un A.R. doit encore préciser les professions visées Infractions à l’article 21, 1er alinéa LAB : amende de 250 à EUR, avec un maximum de 10 % des paiements concernés. SPF ÉCONOMIE

ET inclusion dans le champ d’application des prestataires de services (plus uniquement les commerçants) L’introduction d’une obligation de déclaration à la CTIF des cas de non-respect de ces limitations apportées aux paiements en espèces. Un A.R. doit encore préciser les professions visées. Infractions à l’article 21, 1er alinéa LAB : amende de 250 à EUR, avec un maximum de 10 % des paiements concernés. SPF ÉCONOMIE.")

58

MERCI DE VOTRE ATTENTION…

QUESTIONS ? SUGGESTIONS ?

Présentations similaires