Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

COMMUNICATION SUR LE THEME :

CONFEDERATION DES INSTITUTIONS FINANCIERES (CIF) ********************************* Tél.: (226) /34, Fax: (226) , : ; Adresse : 06 BP Ouagadougou 06 La Confédération des Institutions Financières de l’Afrique de l’Ouest face à la crise COMMUNICATION SUR LE THEME : Présentation : Monsieur Daouda SAWADOGO Novembre 2009

********************************* Tél.: (226) /34, Fax: (226) , ; Adresse : 06 BP Ouagadougou 06. La Confédération des Institutions Financières. de l’Afrique de l’Ouest face à la crise. COMMUNICATION SUR LE THEME : Présentation : Monsieur Daouda SAWADOGO. Novembre")

2

Plan Introduction Présentation de la CIF Causes de la crise financière

Impact de la crise financière au sein du mouvement (CIF) Comment la CIF a su résister à la crise ? Leçons apprises et conseils pratiques Conclusion

Comment la CIF a su résister à la crise Leçons apprises et conseils pratiques. Conclusion.")

3

INTRODUCTION En chinois, le mot crise a deux significations: wei et ji Wei=danger Ji=opportunité Au sud, nous avons mis l’accent sur « danger » au détriment de l’ « opportunité ». En temps de crise, il faut s’adapter, s’ajuster, avoir une vision stratégique. De 1637 à 1973, c’est-à dire en 336 ans, le monde a connu 19 crises, soit en moyenne une crise tous les 18 ans. De 1973 à 2007, c’est-à-dire en 35 ans, le monde aura connu 21 crises, soit en moyenne une crise tous les 18 mois. Ceci nous interpelle et nous dit que les crises ne sont pas prêtes à s’arrêter.

4

I- PRÉSENTATION DE LA CIF

La Confédération des Institutions Financières est un regroupement de six fédérations agrées; FCPB/ Burkina-Faso FUCEC/Togo FECECAM/ Bénin PAMECAS/ Sénégal FAFO JIGINEW/Mali NIESIGISO/ Mali C’est une société coopérative d ’épargne et de crédit régie par la loi portant règlementation des institutions mutualistes ou coopératives d’épargne et de crédit du Burkina, publiée sous le n° ADP; La CIF a été agréée par décret A du 17/12/2007; La zone géographique d’intervention de la confédération comprend l’ensemble des pays membres de l’Union Monétaire Ouest Africaine; Le siège de la Confédération est à Ouagadougou au Burkina Faso.

5

CIF = Un regroupement sans précédent

31 décembre 2008 membres . 653 agences de distribution . 338 Millions € d’actif . 250 Millions € d’épargne . 224 Millions € de crédit . 1/35 individus . 1/6 familles Sénégal Burkina Faso Mali Togo Bénin

6

II- CAUSES DE LA CRISE FINANCIERE

La crise qui a débuté en 2007 et éclaté en 2008, a tiré ses origines à partir des éléments ci-dessous. L’endettement immobilier des agents économiques; La formation d’une bulle de dette : les banques, les entreprises et les ménages s’endettent pour investir ou consommer; L’effondrement du prix des maisons aux USA a entrainé l’inconséquence du financement; La réserve fédérale américaine a négligé son rôle de régulateur; Le congrès a laissé les banques investir dans des projets à haut risque; La politique économique a favorisé des prêts excessifs; La titrisation (technique de transformation des crédits bancaires en titres) prend fin et les banques ne peuvent plus se refinancer; Les banques ne se prêtent plus entre elles; Les entreprises ont des difficultés à trouver des crédits pour financer leurs projets. La résultante de tout ceci est une crise de liquidité mondiale entrainant à son tour une crise du crédit.

prend fin et les banques ne peuvent plus se refinancer; Les banques ne se prêtent plus entre elles; Les entreprises ont des difficultés à trouver des crédits pour financer leurs projets. La résultante de tout ceci est une crise de liquidité mondiale entrainant à son tour une crise du crédit.")

7

III- IMPACT DE LA CRISE AU SEIN

DU MOUVEMENT (CIF) Le mouvement régional (CIF) a subi les effets de la crise sur certains indicateurs notamment les transferts, les commissions sur transferts et la qualité du portefeuille. Le volume des transferts a baissé de 61%, passant de 28 millions à 11millions d’euros; Les commissions sur transferts ont baissé de 60%, passant de à euros; Le portefeuille à risque a connu une dégradation de 15% en volume et 1% en valeur relative; Malgré la crise, le mouvement a enregistré une croissance de l’épargne de 8,13%, du crédit de 13,64% et des membres de 7,64%. Voir tableau ci-dessous

Le mouvement régional (CIF) a subi les effets de la crise sur certains indicateurs notamment les transferts, les commissions sur transferts et la qualité du portefeuille. Le volume des transferts a baissé de 61%, passant de 28 millions à 11millions d’euros; Les commissions sur transferts ont baissé de 60%, passant de à euros; Le portefeuille à risque a connu une dégradation de 15% en volume et 1% en valeur relative; Malgré la crise, le mouvement a enregistré une croissance de l’épargne de 8,13%, du crédit de 13,64% et des membres de 7,64%. Voir tableau ci-dessous.")

8

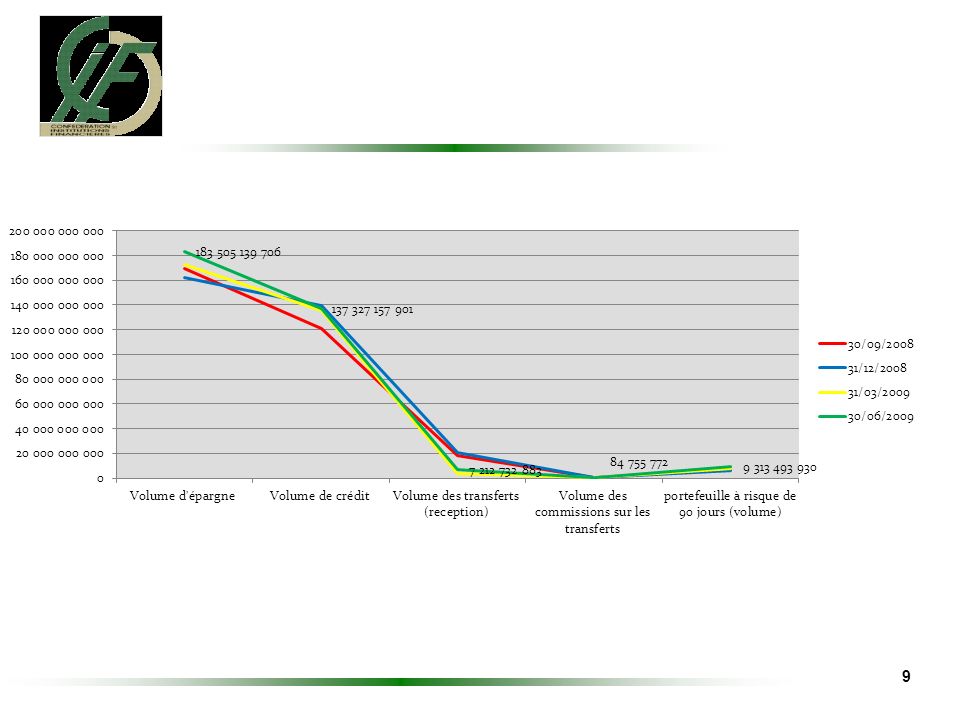

IMPACT DE LA CRISE FINANCIERE SUR LES RESEAUX MEMBRES DE LA CIF

CONSOLIDE MEMBRES CIF IMPACT DE LA CRISE FINANCIERE SUR LES RESEAUX MEMBRES DE LA CIF TAUX DE CROISSANCE de Septembre 2008 à Juin 2009 INDICATEURS 30/09/2008 31/12/2008 31/03/2009 30/06/2009 OBSERVATIONS Volume d'épargne bonne tendance 8,13% Volume de crédit 13,84% Volume des transferts (reception) faible tendance -61,09% Volume des commissions sur les transferts -60,86% portefeuille à risque de 90 jours (volume) 14,57% portefeuille à risque de 90 jours (taux) 6,74% 4,64% 5,67% 6,78% 0,64% Taux de recyclage de l'épargne 71,09% 86,08% 78,86% 74,84% situation stable 5,28% Nombre des membres 7,64% très faible tendance

faible tendance. -61,09% Volume des commissions sur les transferts ,86% portefeuille à risque de 90 jours (volume) ,57% portefeuille à risque de 90 jours (taux) 6,74% 4,64% 5,67% 6,78% 0,64% Taux de recyclage de l épargne. 71,09% 86,08% 78,86% 74,84% situation stable. 5,28% Nombre des membres ,64% très faible tendance.")

10

IV- COMMENT LA CIF A SU RESISTER A LA CRISE?

Pratiques commerciales Accessibles à tous Primauté des besoins des membres Information, accompagnement, éducation Collecte de l’épargne locale Niveau de capitalisation (20%) Gouvernance La caisse est une coopérative qui appartient à ses membres et est inaliénable La participation des membres à la gestion de leur entreprise La pratique de la finance responsable La gestion des risques

Gouvernance. La caisse est une coopérative qui appartient à ses membres et est inaliénable. La participation des membres à la gestion de leur entreprise. La pratique de la finance responsable. La gestion des risques.")

11

V- LECONS APPRISES ET CONSEILS PRATIQUES

Leçons apprises Aucun pays n’est épargné d’une crise financière internationale quelque soit son degré d’intégration à l’économie mondiale; Les IMF évoluant dans la même sphère économique ne peuvent être ignorées par l’effet du risque pays et même mondial Face à la démesure du capitalisme financier contemporain, les IMF se doivent pour se prémunir contre les dérives : de porter des valeurs sûres d’une gestion rigoureuse et d’une discipline sociétaire = professionnalisme; de témoigner d’une pédagogie de solidarité = éthique sociale; de porter et d’incarner dans leurs activités la devise et la valeur selon laquelle : le lien social prime sur le lien matériel.

12

Conseils pratiques en période de crise

V- LECONS APPRISES ET CONSEILS PRATIQUES (suite) Conseils pratiques en période de crise Ne pas attribuer la crise aux insuffisances actuelles de la microfinance (tension de trésorerie): éviter l’effet de substitution des responsabilités; Ne pas se mettre en crise à cause de la crise; Prudence: être prudent et se développer lentement en période de crise; Proximité: rester en contact permanent avec les membres; Efficacité: améliorer l’efficacité pour compenser les pertes (rigueur professionnelle); Liquidité/épargne : maintenir un bon niveau de liquidité par la captation de l’épargne; Interaction : se concerter et agir en commun = partage d’expérience.

Conseils pratiques en période de crise. Ne pas attribuer la crise aux insuffisances actuelles de la microfinance (tension de trésorerie): éviter l’effet de substitution des responsabilités; Ne pas se mettre en crise à cause de la crise; Prudence: être prudent et se développer lentement en période de crise; Proximité: rester en contact permanent avec les membres; Efficacité: améliorer l’efficacité pour compenser les pertes (rigueur professionnelle); Liquidité/épargne : maintenir un bon niveau de liquidité par la captation de l’épargne; Interaction : se concerter et agir en commun = partage d’expérience.")

13

CONCLUSION La crise financière internationale semble toucher les institutions de microfinance; Son impact est différencié en fonction de la typologie de l’IMF, de la nature de ses ressources, de son intégration au marché financier; Un an après l’éclatement de cette crise, il est difficile pour le moment d’apprécier à juste titre les effets. Des études approfondies à moyen terme pourront apporter des réponses plus précises à cette situation.

14

JE VOUS REMERCIE POUR VOTRE ATTENTION SOUTENUE!

Présentations similaires

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")

Tél.: 50.30.48.41, Fax.>")

ASDEQ journée portes ouvertes à la Banque du Canada Le.>")