Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

BTS MUC1 / NRC1 – GESTION 1 SESSION 1

LIRE UN BILAN D’UNE UNITE COMMERCIALE DEFINITION ET DECOMPOSITION DU CYCLE D’EXPLOITATION JUSQU’AU BESOIN EN FONDS DE ROULEMENT

2

1ERE PARTIE: LIRE UN BILAN D’UNE UNITE COMMERCIALE

3

I Comprendre le bilan Ce que possède l’unité commerciale

Ce que doit l’unité commerciale – Les investissements immobiliers – Les stocks – Les créances qu’on lui doit : clients, État – La trésorerie – Au(x) propriétaire(s) : capital et résultat net – À sa banque : emprunt – À ses différents débiteurs : fournisseurs, État…

propriétaire(s) : capital et résultat net – À sa banque : emprunt – À ses différents débiteurs : fournisseurs, État…")

4

II Le bilan comptable simplifié

L’actif immobilisé Les immobilisations incorporelles Immobilisations sans existence matérielle (brevets, fonds commercial) Les immobilisations corporelles Immobilisations ayant une existence matérielle (constructions, agencements et installations, matériel de transport et de bureau, matériel et outillage…) Les immobilisations financières Prêts accordés et participations (représentant entre 10 et 50 % du capital d’une autre entreprise) L’actif circulant Les stocks Ils correspondent au stock final. Les créances Créances des clients et autres créanciers Les valeurs mobilières de placement (VMP) Obligations et actions (représentant moins de 10 % du capital d’une autre entreprise) Les disponibilités Sommes immédiatement disponibles en banque ou en caisse L’ACTIF

Les immobilisations corporelles. Immobilisations ayant une existence matérielle (constructions, agencements et installations, matériel de transport et de bureau, matériel et outillage…) Les immobilisations financières. Prêts accordés et participations (représentant entre 10 et 50 % du capital d’une autre entreprise) L’actif circulant. Les stocks. Ils correspondent au stock final. Les créances. Créances des clients et autres créanciers. Les valeurs mobilières de placement (VMP) Obligations et actions (représentant moins de 10 % du capital d’une autre entreprise) Les disponibilités. Sommes immédiatement disponibles en banque ou en caisse. L’ACTIF.")

5

Montant des amortissements1 et provisions2 Valeur nette

Valeur brute Montant des amortissements1 et provisions2 Valeur nette Valeur initiale de l’actif Dépréciation subie par l’élément actif entre la date d’achat et celle du bilan Valeur brute initiale – Amortissements et provisions (différence entre les 2 colonnes précédentes)

")

6

LE PASSIF Les capitaux propres Le capital

Apports de l’entrepreneur ou des actionnaires Le résultat Bénéfice net du compte de résultat En cas de perte, il vient en diminution des capitaux propres. Les emprunts Les dettes financières Ensemble des emprunts effectués auprès des banques, y compris les concours bancaires (découverts et facilités de caisse autorisés par la banque) Les dettes Les autres dettes Sommes dues aux fournisseurs, aux organismes sociaux… LE PASSIF

Les dettes. Les autres dettes. Sommes dues aux fournisseurs, aux organismes sociaux… LE PASSIF.")

7

L’analyse fonctionnelle du bilan

8

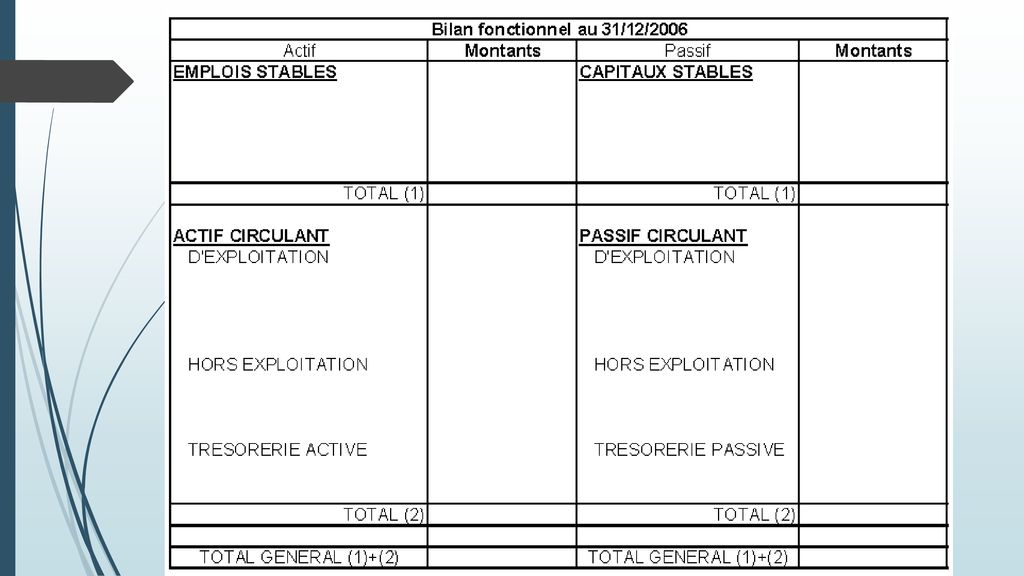

I Établir le bilan fonctionnel

ACTIF (en valeurs brutes1) PASSIF Fonction Actif stable Valeurs des immobilisations : – Immobilisations corporelles – Immobilisations incorporelles – Immobilisations financières Passif stable – Capitaux propres – Amortissements et provisions – Dettes financières à long terme (sauf concours bancaires) Investissement/financement Actif circulant – Stocks – Créances clients (y compris les charges constatées d’avance et les valeurs mobilières de placement) Passif circulant – Dettes fournisseurs – Dettes fiscales et sociales – Autres dettes (y compris les produits constatés d’avance) Cycle d’exploitation Trésorerie positive Disponibilités2 (soldes positifs en banque et caisse) Trésorerie négative Concours bancaires Gestion de trésorerie

PASSIF. Fonction. Actif stable. Valeurs des immobilisations : – Immobilisations corporelles – Immobilisations incorporelles – Immobilisations financières. Passif stable. – Capitaux propres – Amortissements et provisions – Dettes financières à long terme (sauf concours bancaires) Investissement/financement. Actif circulant. – Stocks – Créances clients (y compris les charges constatées d’avance et les valeurs mobilières de placement) Passif circulant. – Dettes fournisseurs – Dettes fiscales et sociales – Autres dettes (y compris les produits constatés d’avance) Cycle d’exploitation. Trésorerie positive. Disponibilités2 (soldes positifs en banque et caisse) Trésorerie négative. Concours bancaires. Gestion de trésorerie.")

9

II Analyser le bilan fonctionnel de l’unité commerciale

10

L’analyse du bilan par les ratios

I Les ratios d’indépendance financière

11

II Le ratio de rentabilité financière

III Les ratios de rotation

13

DEFINITION ET DECOMPOSITION DU CYCLE D’EXPLOITATION JUSQU’AU BESOIN EN FONDS DE ROULEMENT

14

la notion de flux

15

L’équilibre emplois / ressources

16

LES DIFFERENTS FLUX

Présentations similaires

L’état des.>")

que les biens dont l’entreprise.>")

introduction, début de la comptabilité générale: le bilan Séance 2) Comptabilité Générale: le compte de.>")