Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Réflexions critiques sur la consolidation budgétaire dans le cadre de modèles stock-flux cohérents, avec une rétrospective du cas canadien. Marc Lavoie

2

Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

3

Taux de chômage en zone euro Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

4

Production industrielle, zone euro Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

5

Crédit à la consommation, et ventes au détail, zone euro Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

6

Taux à deux ans de la dette dÉtat, 4 pays de la zone euro Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

7

LA FINANCE FONCTIONNELLE EN ÉCONOMIE FERMÉE Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

8

Les politiques fiscales: quatre visions Keynésianisme (bâtard): politiques fiscales contre-cycliques. Nouveau consensus: les déficits budgétaires sont inutiles car soit ils entrainent la hausse des taux dintérêt (« crowding out ») soit ils sont compensés par la réduction de la consommation (leffet dit « ricardien » de Barro). Nouveau fiscalisme (G20 Sao Paulo Nov. 2008): les déficits budgétaires sont utiles en cas de crise, car il se peut que la politique monétaire soit impuissante, mais il faut vite procéder à la consolidation budgétaire. Finance fonctionnelle: les déficits budgétaires sont essentiellement endogènes, fonction de lactivité économique, et nécessitent la coopération de la banque centrale. Si le secteur privé natteint pas le plein emploi, le secteur public doit créer les emplois. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

soit ils sont compensés par la réduction de la consommation (leffet dit « ricardien » de Barro). Nouveau fiscalisme (G20 Sao Paulo Nov. 2008): les déficits budgétaires sont utiles en cas de crise, car il se peut que la politique monétaire soit impuissante, mais il faut vite procéder à la consolidation budgétaire. Finance fonctionnelle: les déficits budgétaires sont essentiellement endogènes, fonction de lactivité économique, et nécessitent la coopération de la banque centrale. Si le secteur privé natteint pas le plein emploi, le secteur public doit créer les emplois. Fondation Européenne d Études Progressistes, Bruxelles Juin")

9

Une série de travaux basés sur lanalyse SFC Schlicht 2006; Godley et Lavoie 2007; Bill Martin 2008; Pucci et Tinel 2010; Ryoo et Skott 2012. Tous ces modèles tiennent compte de tous les flux de revenus et leurs conséquences sur les stocks dactifs. Tous font lhypothèse que le gouvernement cherche à préserver le plein emploi quoi quil arrive, et que pour ce faire le gouvernement va augmenter ses dépenses (ou diminuer ses taux dimposition) en conséquence. Lautre hypothèse est que la banque centrale intervient pour garder les taux dintérêt stables. La consommation dépend du revenu et de la richesse. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

en conséquence. Lautre hypothèse est que la banque centrale intervient pour garder les taux dintérêt stables. La consommation dépend du revenu et de la richesse. Fondation Européenne d Études Progressistes, Bruxelles Juin")

10

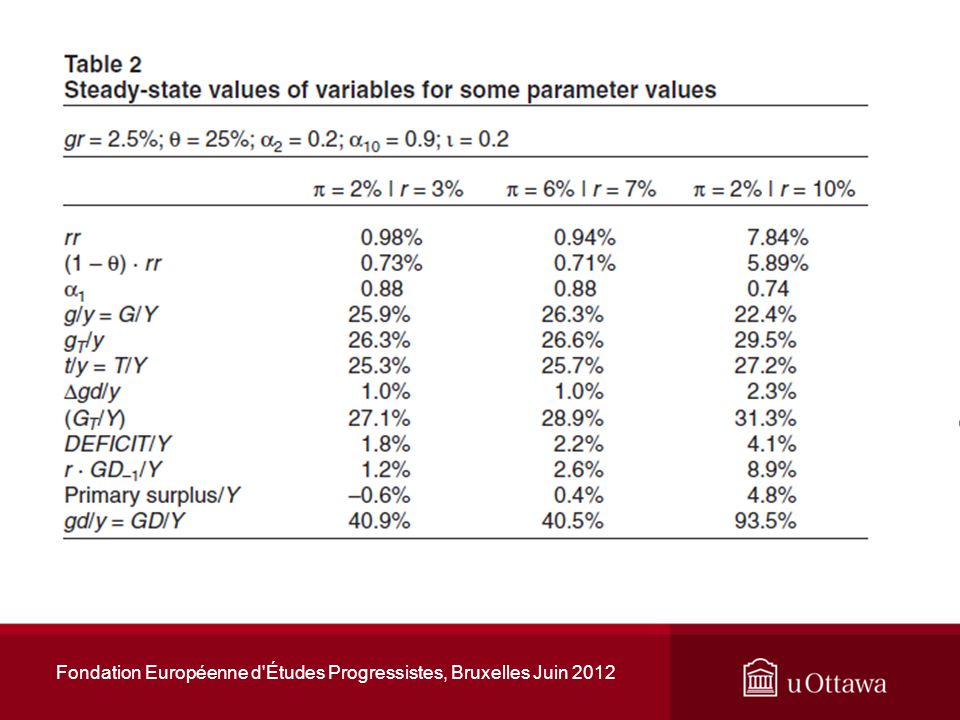

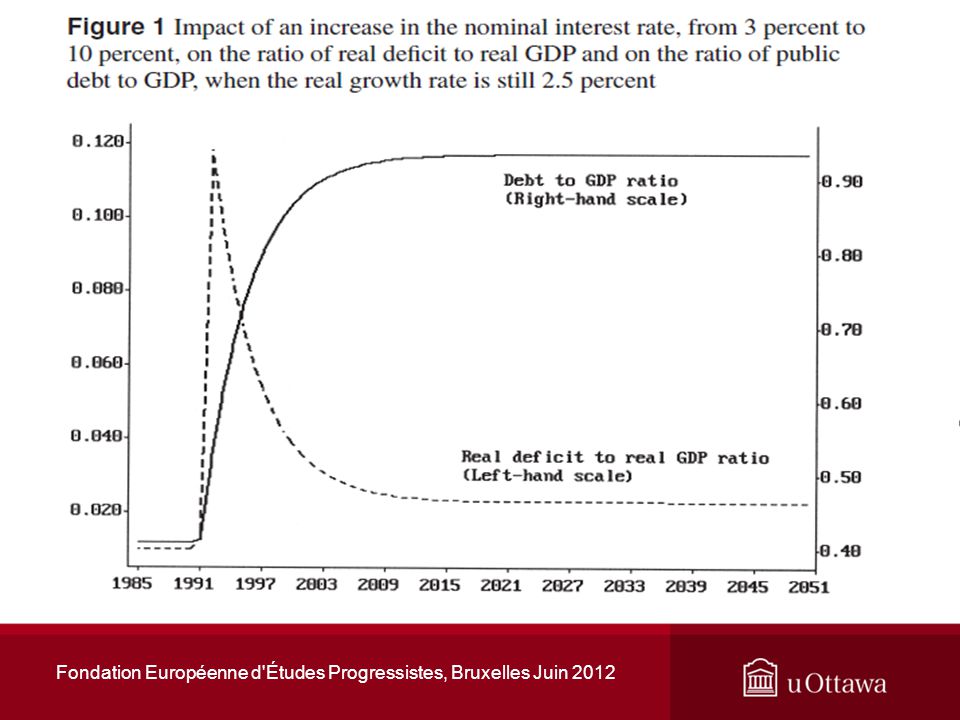

Oublier laustérité, et poursuivre des politiques de relance à outrance Donc, partant dune situation aléatoire, une économie qui subit un choc négatif quelconque, qui provoque un déficit par les mécanismes automatiques, mais dont le gouvernement poursuit une politique de relance afin de préserver le plein emploi, cette économie va-telle subir une explosion de son ratio dette publique sur PIB, ou ce ratio va-til finir par se stabiliser? Autrement dit, si une économie suit les préceptes de la finance fonctionnelle, est-ce que cette économie va imploser? Les simulations de notre petit modèle SFC (Godley et Lavoie 2007) montrent quau contraire le secteur public tend vers un ratio dendettement stable. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

montrent quau contraire le secteur public tend vers un ratio dendettement stable. Fondation Européenne d Études Progressistes, Bruxelles Juin")

13

Conditions de stabilité du ratio dette/PIB Ce qui se passe, cest que, lorsque la dette est suffisamment élevée, les impôts sur le revenu personnel augmentent plus vite que les intérêts sur la dette. La condition de stabilité de la dette est la suivante: Il faut que la propension à consommer sur la richesse des ménages (donc la dette de lÉtat) soit plus élevée que la propension à épargner sur le revenu fois le taux dintérêt réel net dimpôt. Dautres modèles obtiennent des conditions différentes Cependant, on postule une économie fermée! Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

soit plus élevée que la propension à épargner sur le revenu fois le taux dintérêt réel net dimpôt. Dautres modèles obtiennent des conditions différentes Cependant, on postule une économie fermée. Fondation Européenne d Études Progressistes, Bruxelles Juin")

14

LES DÉSÉQUILIBRES DE LA ZONE EURO Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

15

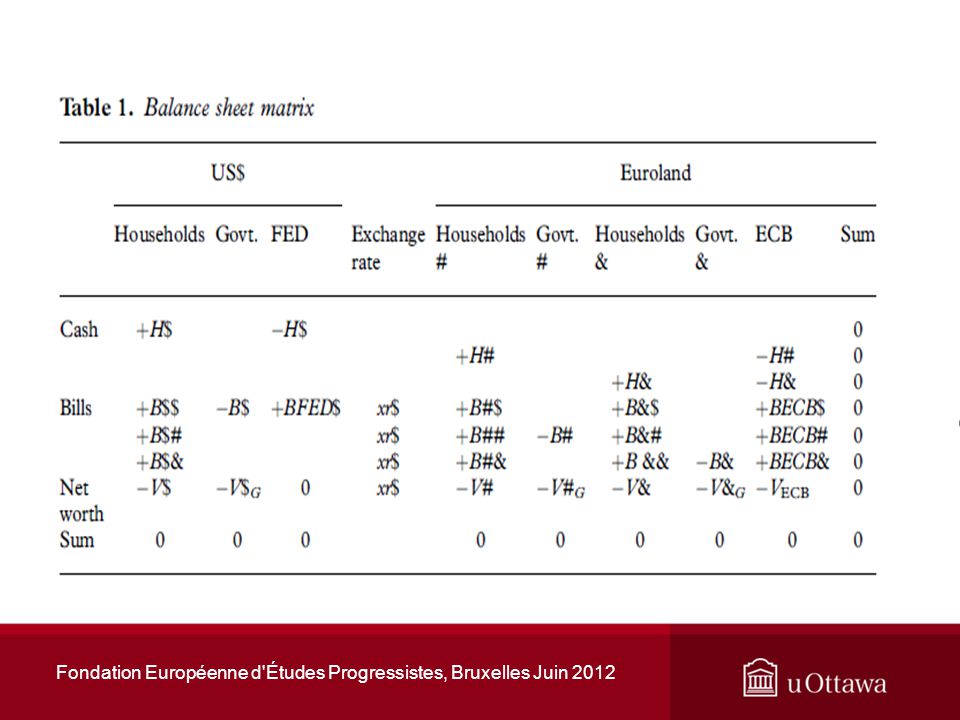

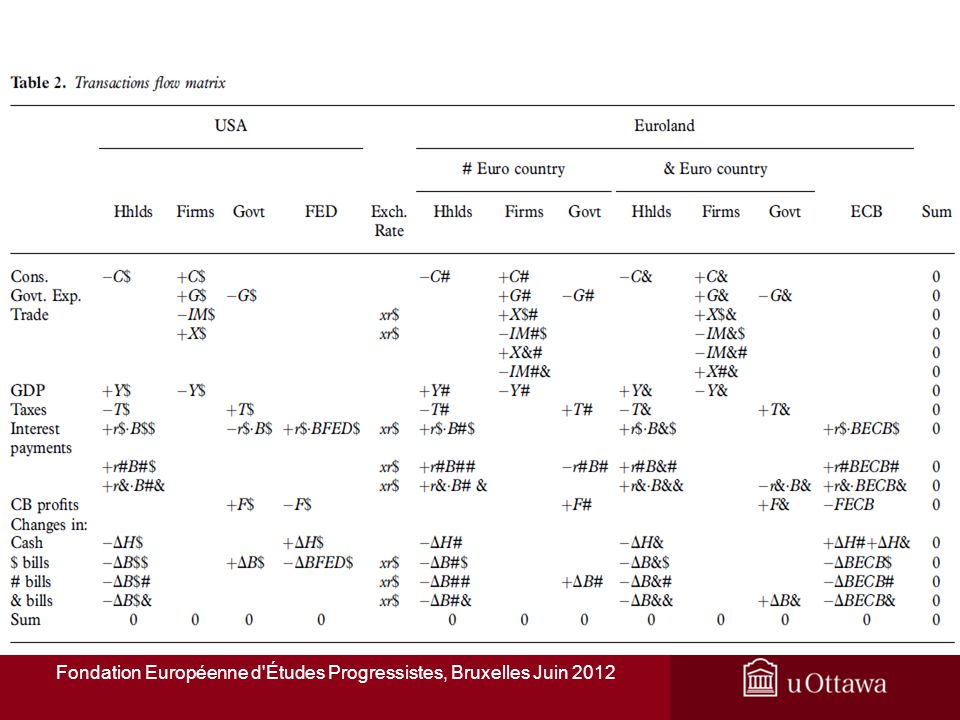

Un modèle SFC de la zone euro Complexe mais rudimentaire, à trois pays USA, Zone euro (avec deux pays, une banque centrale) Pas de système bancaire explicite Taux de change flexible entre USA et zone euro Les ménages détiennent de la monnaie banque centrale de leur pays et des bons du Trésor émis par les trois pays. Léconomie est menée par la demande. Les banques centrales agissent de façon telle à garder constants les taux dintérêt. Les dépenses gouvernementales pures sont fixes. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

18

1. Une simulation à partir du modèle de base En partant dun état stationnaire (richesse constante, budgets équilibrés, soldes du compte courant à zéro), on impose un accroissement de la propension de lItalie (pays &) à importer des biens des USA (pays $). Les résultats seraient quasi identiques (sauf notamment pour ce qui est de lévolution de leuro) si lon supposait plutôt une augmentation de la propension des USA à importer des biens provenant du pays Allemagne (pays #). On aurait aussi pu supposer un accroissement de la propension de lItalie à importer des biens allemands, mais les résultats seraient similaires à ceux dune économie en taux de change fixes et moins intéressants. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

, on impose un accroissement de la propension de lItalie (pays &) à importer des biens des USA (pays $). Les résultats seraient quasi identiques (sauf notamment pour ce qui est de lévolution de leuro) si lon supposait plutôt une augmentation de la propension des USA à importer des biens provenant du pays Allemagne (pays #). On aurait aussi pu supposer un accroissement de la propension de lItalie à importer des biens allemands, mais les résultats seraient similaires à ceux dune économie en taux de change fixes et moins intéressants. Fondation Européenne d Études Progressistes, Bruxelles Juin")

19

Principaux résultats du modèle de base Le taux de change flexible va ramener à léquilibre le solde du compte courant de la zone euro, mais ce ne sera pas le cas de chacun des deux pays de la zone euro pris individuellement. Il va en aller de même pour les comptes publics. Les pays de la zone euro ne peuvent tous converger vers un compte courant équilibré ou un budget équilibré. Les taux dintérêt peuvent rester constants, mais alors la BCE doit accepter une transformation de la composition de son actif (elle doit détenir davantage dactifs du pays déficitaire). Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

. Fondation Européenne d Études Progressistes, Bruxelles Juin")

20

Figure 1.2: Leuro (exprimé en dollars) se déprécie suite à une augmentation de la propenstion de lItalie à importer des produits des USA Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

se déprécie suite à une augmentation de la propenstion de lItalie à importer des produits des USA Fondation Européenne d Études Progressistes, Bruxelles Juin 2012")

21

Figure1.1: Effet sur les PIB dune augmentation de la propenstion de lItalie à importer des produits des USA Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 Allemagne USA Italie

22

Figure 1.3: Effets sur le compte courant et le solde budgétaire suite à une augmentation de la propenstion de lItalie à importer des produits des USA Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 Allemagne Italie

23

Figure 1.4: Évolution de lactif et du passif de la BCE suite à une augmentation de la propension de lItalie à importer des produits des USA (avec taux dintérêt stables dans les deux pays) Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

Fondation Européenne d Études Progressistes, Bruxelles Juin 2012")

24

Figure 1.5: Évolution du ratio dette publique/PIB, dans un monde où les dépenses gouvernementales croîssent à un taux exogène (le même) dans les trois pays Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 Italie Allemagne

dans les trois pays Fondation Européenne d Études Progressistes, Bruxelles Juin 2012 Italie Allemagne")

25

2. Le modèle avec taux dintérêt déterminés par les marchés Ici on suppose que la BCE refuse dacheter les titres italiens et donc les taux dintérêt italiens deviennent endogènes afin déquilibrer loffre et la demande sur les marchés financiers. Dans le cadre de lEurosystème davant le 10 mai 2010, ceci signifie que les banques refusent dabsorber les émissions de titres italiens, craignant de se voir refuser le refinancement à la BCE (par exemple parce que le titre serait déclassé par les agences de notation, en-dessous de A- qui était alors la note minimale). Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

. Fondation Européenne d Études Progressistes, Bruxelles Juin")

26

Figure 2.1: Effet dune augmentation de la propension de lItalie à importer des produits des USA, si la BCE nintervient que pour maintenir les taux allemands Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 Taux italiens Taux allemands

27

Figure 2.2: Effet sur les comptes courants dune augmentation de la propension de lItalie à importer des produits des USA, si la BCE nintervient que pour maintenir les taux allemands Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 USA Allemagne Italie

28

Taux dintérêt fixés par les marchés: une instabilité Lajustement par les marchés financiers ne permet léquilibre que pour une période. Des ajustements subséquents sont continuellement nécessaires, ce qui pousse à la hausse les taux dintérêt des pays avec un déficit du compte courant (et du solde budgétaire). Le modèle est instable et explose. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

. Le modèle est instable et explose. Fondation Européenne d Études Progressistes, Bruxelles Juin")

29

3. Le modèle avec politiques daustérité dans le pays déficitaire Si la BCE ne veut pas détenir davantage de titres émis par le pays déficitaire (Italie), ou si le pays déficitaire tient à limiter la hausse de son ratio dette/PIB, alors le pays déficitaire doit imposer des politiques daustérité, avec les dépenses gouvernementales qui deviennent maintenant une variable endogène. Le gouvernement italien agit maintenant comme sil faisait face à une contrainte de fonds prêtables: loffre de titres souverains doit sadapter à la demande de titres souverains italiens de la part des agents italiens, allemands et américains (ménages ou banques agissant en leur nom), aux taux dintérêt existants. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

, ou si le pays déficitaire tient à limiter la hausse de son ratio dette/PIB, alors le pays déficitaire doit imposer des politiques daustérité, avec les dépenses gouvernementales qui deviennent maintenant une variable endogène. Le gouvernement italien agit maintenant comme sil faisait face à une contrainte de fonds prêtables: loffre de titres souverains doit sadapter à la demande de titres souverains italiens de la part des agents italiens, allemands et américains (ménages ou banques agissant en leur nom), aux taux dintérêt existants. Fondation Européenne d Études Progressistes, Bruxelles Juin")

30

Figure 3.2: Effets sur le solde du compte courant dune augmentation de la propension de lItalie à importer des produits des USA, quand les dépenses gouvernementales italiennes sont endogènes Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 Italie USA Allemagne

31

Figure3.3: Effets sur le ratio dette/PIB dune augmentation de la propension de lItalie à importer des produits des USA, quand les dépenses gouvernementales italiennes sont endogènes # Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 Italie USA Allemagne

32

Figure 3.1: Effets sur le PIB dune augmentation de la propension de lItalie à importer des produits des USA, quand les dépenses gouvernementales italiennes sont endogènes Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 Allemagne Italie Compare with Figure 1.1 USA

33

Conclusion I Il serait possible dobtenir la même convergence des soldes budgétaires et du compte courant en adoptant plutôt une sortie par le haut. Il suffirait que les pays du nord de la zone euro qui sont en bonne posture (Allemagne, Pays-Bas) adoptent des politiques de relance, par les dépenses gouvernementales et par des politiques de relance salariale, afin daccroître la demande intérieure et ainsi contribuer à réduire les déséquilibres commerciaux, et ainsi contribuer à accroître le PIB des pays du sud. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

adoptent des politiques de relance, par les dépenses gouvernementales et par des politiques de relance salariale, afin daccroître la demande intérieure et ainsi contribuer à réduire les déséquilibres commerciaux, et ainsi contribuer à accroître le PIB des pays du sud. Fondation Européenne d Études Progressistes, Bruxelles Juin")

34

Conclusion II Tous les pays ne peuvent bénéficier de surplus du compte courant. Et tous les pays de la zone euro ne peuvent bénéficier de surplus du compte courant (du moins avec un euro en taux de change flexible). Les déficits des gouvernements de la zone euro ne sont pas nécessairement dus à un comportement budgétaire irresponsable (outre les conséquences de la crise des subprimes). Ces déficits des comptes publics peuvent aussi survenir à cause dune performance commerciale médiocre; ou encore parce que dautres pays de la zone euro (Allemagne) ont amélioré leur position commerciale sur les marchés européens et mondiaux (par ex., par la désinflation compétitive), ce qui cause les déficits budgétaires et les déficits du compte courant des autres pays, et ce qui transforme leuro en monnaie surévaluée pour ces autres pays de leuro. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

. Les déficits des gouvernements de la zone euro ne sont pas nécessairement dus à un comportement budgétaire irresponsable (outre les conséquences de la crise des subprimes). Ces déficits des comptes publics peuvent aussi survenir à cause dune performance commerciale médiocre; ou encore parce que dautres pays de la zone euro (Allemagne) ont amélioré leur position commerciale sur les marchés européens et mondiaux (par ex., par la désinflation compétitive), ce qui cause les déficits budgétaires et les déficits du compte courant des autres pays, et ce qui transforme leuro en monnaie surévaluée pour ces autres pays de leuro. Fondation Européenne d Études Progressistes, Bruxelles Juin")

35

Conclusions III Nous avons le pire des deux mondes: des taux dintérêt hors de contrôle, et une sortie par le bas, orchestrée autour de restrictions budgétaires, qui contribuent à réduire lactivité économique de lensemble de la zone euro. La structure actuelle de la zone euro est fautive. La structure repose sur lhypothèse que les gouvernements nauront jamais à répondre à une crise financière provoquée par le secteur privé, et donc que les gouvernements nauront jamais de réelles difficultés. Par tradition, jusquen mai 2010, la BCE sest refusée à acheter des titres souverains sur les marchés secondaires, le faisant maintenant à reculons et en quantités insuffisantes. Déjà en novembre 2005 la BCE réitérait quelle refuserait comme collatéral les titres souverains notés à moins de A-. Ceci a envoyé un message très clair aux spéculateurs. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

36

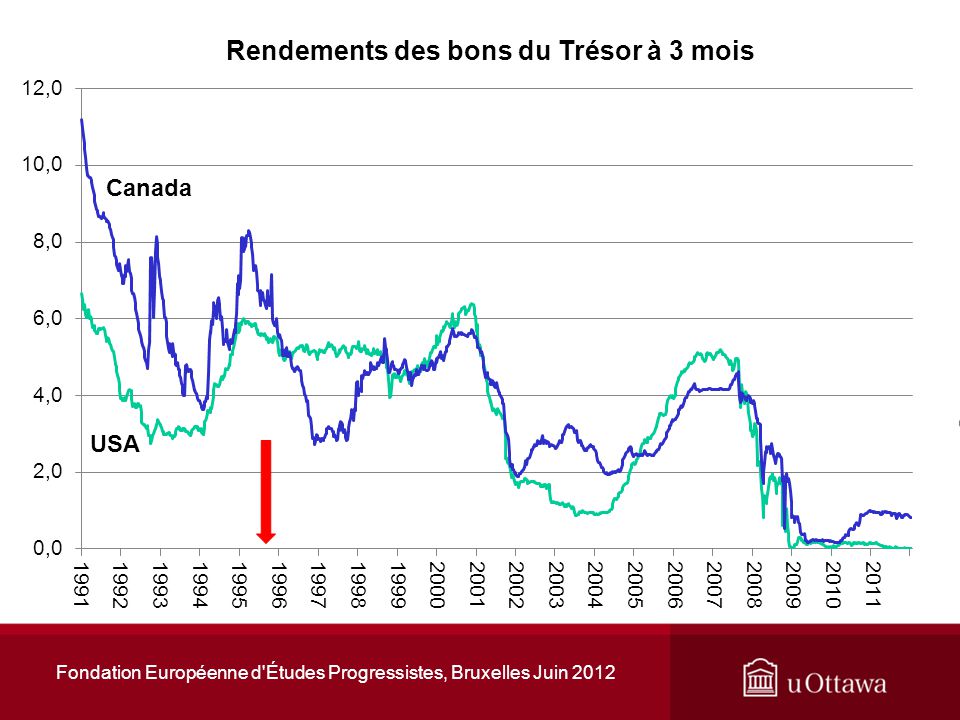

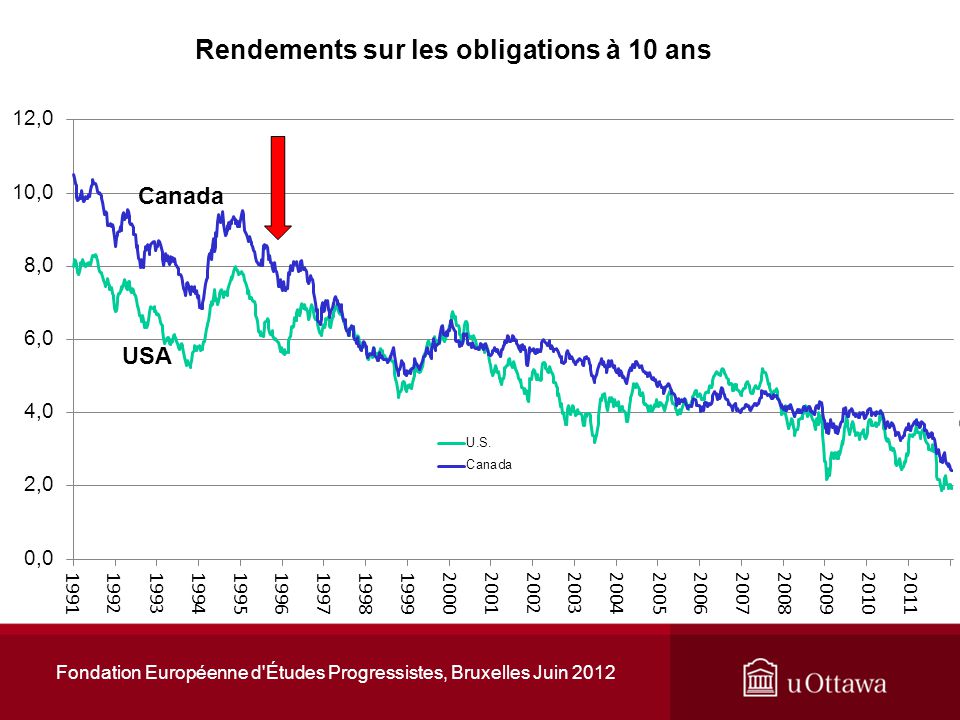

LA CONSOLIDATION BUDGÉTAIRE CANADIENNE DE 1995 Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

37

Canada, fédéral, ratio dette/PIB % Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

38

Canada, Fédéral, solde budgétaire/PIB Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

39

Canada, fédéral et toutes administrations, solde budgétaire en % du PIB corrigé des variations cycliques Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

40

Canada, fédéral, revenus et dépenses (millions de dollars) Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

Fondation Européenne d Études Progressistes, Bruxelles Juin 2012")

41

Canada, transferts du fédéral vers les autres palliers de gouvernement (millions de dollars courants) Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

Fondation Européenne d Études Progressistes, Bruxelles Juin 2012")

42

Dépenses des gouvernements provinciaux (millions de dollars courants) Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

Fondation Européenne d Études Progressistes, Bruxelles Juin 2012")

43

Effets délétères sur le système de santé canadien …. Le nombre dinfirmières par habitant a baissé, passant de 123 par 10 000 habitants en 1988 à 113 par 10 000 habitants en 1997, puis à 94 infirmières par 10 000 habitants en 2009. Il y avait 27 médecins par 10 000 habitants en 1988, puis 28,5 en 1997. De fait, leffet négatif sest fait sentir par la suite, quand le flux réduit dadmissions dans les programmes de médecine a eu un impact sur le flux dentrées dans les accréditations en médecine. Il ny avait plus que 24 médecins par 10 000 habitants en 2009. Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

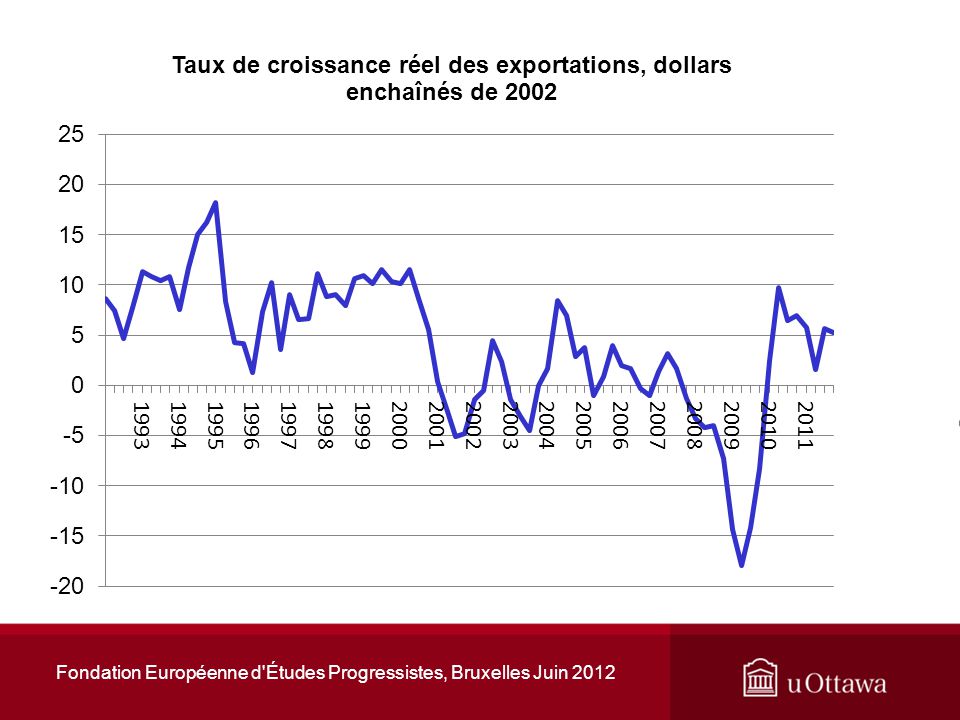

44

Taux de croissance des PIB canadiens et américains Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

45

PIB per capita canadien relatif au PIB per capita américain, en % Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

46

Valeur du dollar canadien en dollars américains, 1989-2000 Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012 1994

47

Valeur du dollar américain en dollars canadiens Fondation Européenne d'Études Progressistes, Bruxelles Juin 2012

Présentations similaires