Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

0

Gestion de Portefeuille 3-228-07 Albert Lee Chun

Évaluation de la performance d’un portefeuille : les indices de performance Séance 11 2 Dec 2008

1

Introduction En tant que gestionnaire de portefeuille, comment pouvons-nous évaluer la performance de notre portefeuille? Nous savons qu'il y a deux facettes majeures sur lesquelles le gestionnaire de portefeuille se base pour produire un rendement : 1. La capacité a créé un rendement supérieur à la moyenne en fonction de la quantité de risque pris par l'intermédiaire d’une plus grande capacité a ‘’timer’’ le marchée ou par une sélection supérieure de titres 2. La capacité de diversifier le portefeuille et d’en éliminer le risque non systématique, comparativement à un portefeuille de référence.

2

Aujourd’hui Attribution de performance

Concept de mesures ajustées pour le risque L’indice de Sharpe, Treynor et Jensen Mesure des habiletés du gestionnaire et de ses capacités de timing

3

La moyenne des rendements

Moyenne arithmétique: Exemple: ( ) / 2 = 7.83% Moyenne géométrique: Exemple: [ (1.1) (1.0566) ](1/2) - 1 = 7.808%

/ 2 = 7.83% Moyenne géométrique: Exemple: [ (1.1) (1.0566) ](1/2) - 1. = 7.808%")

4

Moyenne géométrique: La moyenne géométrique nous donne une estimation non biaisée de l’espérance de rendement de l’action. Nous l’utilisons pour prévoir les rendements de la prochaine période. Le taux de rendement fixe sur la période d'échantillonnage qui permettrait à la valeur initiale d'atteindre la valeur terminale est connu sous le nom de moyenne géométrique. La moyenne géométrique est toujours inférieure ou égale à la moyenne arithmétique; cette différence augmente avec la volatilité. La moyenne géométrique est aussi connue sous le nom de moyenne pondérée par le temps ou ‘’time-weighted average’’ (par opposition à la moyenne pondérée par la valeur ou ‘’dollar weighted average’’), car elle met un poids identique sur chaque rendement.

, car elle met un poids identique sur chaque rendement.")

5

Rendement pondéré par la valeur ou par le temps

Taux de rendement interne Les rendements sont pondérés par montant investi dans chaque action. Rendement pondéré par le temps: N’est pas pondéré par un montant d’investissement Poids égaux Moyenne géométrique

6

Exemple: Rendement sur plusieurs périodes

Période Action 0 Achat d’une action de Eggbert’s Egg Co. à $50 1 Achat d’une action de Eggbert’s Egg Co. à $53 Eggbert paye un dividende de $2 par action 2 Eggbert paye un dividende de $2 par action Vente des deux actions pour $108

7

Rendement pondéré par la valeur

Période Flux monétaire $ pour achat d’action $ dividendes -53$ pour achat d’action $ dividendes + 108$ actions vendues Taux de rendement interne: Pondéré par la valeur: La performance de l’action, dans la deuxième année, quand nous possédons deux actions, a une plus grande influence sur le rendement global.

8

Rendement pondéré par le temps

Moyenne géométrique : [ (1.1) (1.0566) ](1/2) - 1 = 7.808% Pondéré par le temps : Chaque rendement a un poids égal dans le calcul de la moyenne géométrique

(1.0566) ](1/2) - 1. = 7.808% Pondéré par le temps : Chaque rendement a un poids égal dans le calcul de la moyenne géométrique.")

9

Attribution de performance

10

Technique d’attribution de la performance de l’époque

Méthode d’évaluation d’un portefeuille avant 1960: Auparavant les investisseurs évaluaient la performance d’un portefeuille en se basant uniquement sur le taux de rendement. Les chercheurs des années 1960 ont montré aux investisseurs comment quantifier et mesurer les risques. En regroupant les portefeuilles en classes de risque similaires, ils ont comparé les taux de rendement de chacune des classes de risque.

11

Comparaison entre groupes de pairs

Ceci est la plus commune des méthodes d'évaluations des gestionnaires de portefeuille. Elle regroupe les rendements d'un univers représentatif d’investisseurs sur une période de temps et les affiches dans un format de ‘’box plot’’. Exemple: “Fonds d’Action américain avec cash’’ par rapport à d’autres gestionnaires de portefeuille de type “Actions américaine’’. À noter: il n'existe aucun ajustement pour le risque. Le risque est seulement considéré implicitement.

12

On a la cinquantième centile.

13

L’indice de performance de Treynor

14

Treynor (1965) Treynor (1965) a développé la première mesure de performance de portefeuille qui prend en compte le risque. Il a introduit la notion de droite caractéristique du portefeuille, qui définit la relation entre le taux de rendement d’un portefeuille en particulier et le taux de rendement du portefeuille de marché. Bêta est la pente qui mesure la volatilité du rendement du portefeuille par rapport au rendement du marché. Alpha représente le rendement unique du portefeuille. Plus le portefeuille devient diversifié, plus le risque unique diminue.

15

L’indice de Treynor L’indice de Treynor divise le rendement excédentaire d’un portefeuille par le risque systématique du portefeuille (bêta). L’indice de Treynor est donné : L’indice de Treynor est défini par la moyenne des rendements du portefeuille p et l’actif sans risque.

16

L’indice de Treynor Un Tp plus grand est meilleur pour les investisseurs, pour n’importe quel niveau d’aversion aux risques. Puisque cette mesure ajuste le rendement au risque systématique, elle est idéale pour évaluer des portefeuilles bien diversifiés, qu’ils soient détenus seuls ou en combinaison avec d’autres portefeuilles.

17

L’indice de Treynor Bêta mesure le risque systématique, mais dans le cas ou le portefeuille n’est pas bien diversifiée, bêta ne pourra pas proprement caractérisé le risque du portefeuille. Donc, l’indice de Treynor assume implicitement un portefeuille parfaitement diversifié. L’indice de Treynor est aussi connu sous le nom de ratio de Treynor Les portefeuilles qui ont un risque systématique identique, mais un risque total différent vont avoir le même ratio de Treynor! Un risque non systématique élevé ne devrait pas affecter un portefeuille bien diversifié et donc, n’est pas pris en compte dans l’indice de Treynor. Un portefeuille qui a un bêta négatif aura aussi un ratio de Treynor négatif.

18

T-droites Q a un alpha plus grand, mais P a une T-droite plus inclinée. P est alors un meilleur portefeuille

19

L’indice de performance de Sharpe

20

L’indice de Sharpe Il est similaire à la mesure de Treynor, mais il utilise le risque total du portefeuille, pas uniquement le risque systématique. L’indice de Sharpe est donné par : Plus l’indice est grand, mieux c’est, car le portefeuille obtient un rendement excédentaire plus élevé pour chaque unité de risque total.

21

L’indice de Sharpe Il ajuste le rendement par rapport au risque total du portefeuille, contrairement à l’indice de Treynor, qui s’ajuste uniquement au risque systématique. Une hypothèse implicite de l’indice de Sharpe est que le portefeuille n’est pas bien diversifié et qu’il ne sera pas combiné à un autre portefeuille. Il s’utilise pour l’évaluation de portefeuille lorsque deux portefeuilles sont mutuellement exclusifs. Cet indice était originalement connu sous le nom de ratio ‘’reward-to-variability’’ avant que les gens l’appellent le ratio de Sharpe.

22

SML vs. CML L’indice de Treynor utilise Bêta et donc analyse la performance du rendement du portefeuille en relation avec la SML. L’indice de Sharpe utilise le risque total et donc analyse la performance du rendement du portefeuille en relation avec la CML. Pour des portefeuilles totalement diversifiés, les deux indices donnent le même classement. Si notre portefeuille n’est pas diversifié, l’indice de Sharpe pourrait donner un classement plus bas que l’indice de Treynor. Donc, l’indice de Sharpe évalue la performance du gestionnaire de portefeuille en prenant en compte la performance du rendement ainsi que la diversification.

23

Le prix du risque Les indices de Treynor et de Sharp nous donnent la prime de risque par unité de risque, que ce soit le risque systématique (Treynor) ou le risque total (Sharpe). Ils mesurent le prix du risque en rendement excédentaire par unité de risque (mesurée soit par bêta ou l’écart type du portefeuille).

ou le risque total (Sharpe). Ils mesurent le prix du risque en rendement excédentaire par unité de risque (mesurée soit par bêta ou l’écart type du portefeuille).")

24

L’indice ou alpha de Jensen

25

L’alpha de Jensen Alpha est une mesure de risque rectifié de rendement supérieur Cette mesure est rectifiée aux risque systématique du portefeuille. Un alpha positif nous indique un rendement rectifié au risque supérieur, et donc que le gestionnaire est bon pour choisir les titres ou prédire les mouvements du marché. Contrairement au ratio de Sharpe, l’alpha de Jensen ne prend pas en compte la diversification puisqu’il considère uniquement le risque systématique.

26

La méthode multifactorielle de l’alpha de Jensen

La mesure peut être mise sous forme multifactorielle, par exemple: O

27

Le ratio d’information

28

Le ratio d’information 1

En utilisant une régression historique, le RI (ratio d’information) prend la forme de : Où le numérateur est l’Alpha de Jensen et le dénominateur est l’erreur standardisée de la régression. Avec : Le ratio d’information tient compte du risque non systématique, qui pourrait, en théorie, être éliminé par la diversification.

prend la forme de : Où le numérateur est l’Alpha de Jensen et le dénominateur est l’erreur standardisée de la régression. Avec : Le ratio d’information tient compte du risque non systématique, qui pourrait, en théorie, être éliminé par la diversification.")

29

Le ratio d’information 2

Mesures de rendement excédentaire par rapport à un portefeuille de référence. Le ratio de Sharpe est un cas particulier où l'indice de référence est égal à l’actif sans risque. Le risque est mesuré comme l'écart type du rendement excédentaire (rappelons que c'est l'erreur de réplication) Pour un portefeuille géré activement, nous voulons probablement maximiser l'excédent de rendement par unité de risque non systématique.

Pour un portefeuille géré activement, nous voulons probablement maximiser l excédent de rendement par unité de risque non systématique.")

30

L’erreur de réplication d’un portefeuille

Rendement excédentaire relatif au portefeuille b Moyenne du rendement excédentaire Variance de la différence excédentaire Erreur de réplication

31

Ratio d’information Le rendement excédentaire démontre la capacité du gestionnaire à utiliser l’information et son talent pour générer du rendement excédentaire. Les fluctuations du rendement excédentaire représentent le bruit aléatoire qui est interprété comme le risque non systématique. Ratio information -bruit. RI annualisé

32

Ratio d’information

33

La mesure M2

34

La mesure M2 Développé par Leah et son grand père Franco Modigliani. M2 = rp*- rm rp* représente le rendement du portefeuille rectifié, qui réplique la volatilité du portefeuille indiciel de marché rm. On combine ce portefeuille avec une position en ‘’T-bills’.’ Si le risque du portefeuille est plus faible que le risque du marché, nous devons emprunter de l’argent et l’investir pour augmenter le risque du portefeuille. Puisque le portefeuille de marché et le portefeuille rectifié ont le même écart-type, nous pouvons ainsi comparer leurs performances en comparant les rendements.

35

La mesure M2 : Exemple Portefeuille géré : Rendement = 35% Écart type = 42% Portefeuille de marché : Rendement = 28% Écart type = 30% Rendement du T-bill = 6% Portefeuille de réplication: 30/42 = .714 dans P (1-.714) ou .286 dans T-bills Rendement = (.714) (.35) + (.286) (.06) = 26.7% Puisque le rendement du portefeuille est inférieur au rendement du marché, M2 est négatif, et le portefeuille géré réalise un rendement moins élevé que le marché.

ou .286 dans T-bills. Rendement = (.714) (.35) + (.286) (.06) = 26.7% Puisque le rendement du portefeuille est inférieur au rendement du marché, M2 est négatif, et le portefeuille géré réalise un rendement moins élevé que le marché.")

36

M2 du portefeuille P

37

Rendement excédentaire des portefeuilles P, Q et M

38

Performance statistique

39

Quel est le meilleur portefeuille?

Ça dépend. Si P ou Q représente l'ensemble du portefeuille, Q sera préférable ayant un ratio Sharpe plus élevé et un meilleur M2. Si P ou Q représente un sous-ensemble d’un portefeuille, Q sera encore préférable, car il a un ratio de Treynor plus élevé. Pour un portefeuille géré activement, P peut être préféré, car son ratio d'information est plus grand (en d’autres mots, il maximise le rendement relatif au risque non systématique, ou l'erreur de réplication).

.")

40

L’analyse de Style

41

L’analyse de Style Introduit par William Sharpe

Etude sur la performance des fonds communs de placement (1992) 91.5% de la variation du rendement pourrait être expliquée par la répartition des fonds entre les T-Bills, les actions et les obligations. Les études subséquentes démontrent que 97% de la variation des rendements pourrait être expliquée par la répartition des fonds entre différentes classes d'actifs.

91.5% de la variation du rendement pourrait être expliquée par la répartition des fonds entre les T-Bills, les actions et les obligations. Les études subséquentes démontrent que 97% de la variation des rendements pourrait être expliquée par la répartition des fonds entre différentes classes d actifs.")

42

Les portefeuilles de style de Sharpe pour les fonds Magellan

Rendement des fonds Magellan sur une période de 5 ans. Les coefficients de régression sont positifs que pour 3 classes d’actifs Ils expliquent 97.5% des rendements de Magellan. 2.5% sont attribués à la sélection de titres à l’intérieur d’une classe d’actif.

43

Fond vs Style et Fond vs SML

Le rendement des fonds Fidelity Magellan vs les portefeuilles de références Fond vs Style et Fond vs SML 19.19% L’impact d’un alpha positif sur le rendement anormal.

44

Moyenne des erreurs de réplication pour 636 fonds communs de placement

Forme en cloche

45

Synchronisation du marché (‘’Market Timing’’)

")

46

Market Timing parfait Un gestionnaire qui a une anticipation parfaite des mouvements du marché transfère les actifs de manière optimale à travers différentes classes (actions, obligations et position liquide/cash). Son rendement est égal à :

. Son rendement est égal à :")

47

Rendements de 1990 - 1999 Année Actions T-Bills 1990 -3.20 7.86 1991

30.66 5.65 1992 7.71 3.54 1993 9.87 2.97 1994 1.29 3.91 1995 37.71 5.58 1996 23.07 1998 28.58 5.11 1999 21.04 4.80 Si on peut prevoir parfaitement les rendement, c’est claire on peut faire des profits.

48

Avec une anticipation parfaite des mouvements du marché

Transférer aux T-Bills en 90 et 94 Moyenne de rendement = 18.94%, Écart type = 12.04% Investir dans les actions de grande capitalisation pour la période complète: Moyenne de rendement = 17.41% Écart type = 14.11%

49

Performance des T-Bills, des actions et des ‘’Market Timers’’

Débutant avec $1 dollar en 1926, on finit en 2005 avec ... S’,il a investi 1 dollars dans un portefeule de bond de tresor en 1926, en 2005 vous allez avoir dollar.

50

La valeur des prédictions imparfaites

Supposons que vous faites les prévisions de la météo à Seattle. Si vous prévoyez qu’il va pleuvoir, vous aurez raison la plupart du temps. Est-ce que cela fait de vous un bon prévisionniste? Certainement pas. Nous devons examiner la proportion de prévisions correctes pour les jours où il va pleuvoir (P1) et la proportion de prévisions correctes pour les jours où il ne va pas pleuvoir (P2). La bonne mesure de capacité de ‘’Timing’’ est P = P1 + P2 – 1 Un gestionnaire qui ‘’time’’ parfaitement aura P1 = P2 = P =1, et celui qui prédit toujours de la pluie aura P1 = 1, P2 = P = 0.

et la proportion de prévisions correctes pour les jours où il ne va pas pleuvoir (P2). La bonne mesure de capacité de ‘’Timing’’ est. P = P1 + P2 – 1. Un gestionnaire qui ‘’time’’ parfaitement aura P1 = P2 = P =1, et celui qui prédit toujours de la pluie aura P1 = 1, P2 = P = 0.")

51

L’identification du ‘’market timing’’

Si l’investisseur détient uniquement le portefeuille de marché et un actif sans risque, et que le poids sur chacun des actifs est constant, la droite caractéristique du portefeuille sera une ligne droite. En ajustant les poids du portefeuille pour des mouvements à la hausse et à la baisse, nous aurions : Si le rendement du marché est faible – on met un poids faible sur le marché – c’est pour ça qu’on a un bêta faible Rendement du marché élevé – poids élevé sur le marché – bêta élevé Henriksson (1984) a démontré peu d’évidence de la capacité de ‘’timer’’ le marché. Preuve d’un marché efficient.

a démontré peu d’évidence de la capacité de ‘’timer’’ le marché. Preuve d’un marché efficient.")

52

Droite caractéristique : ‘’Market Timing’’

Aucun ‘’Market Timing’’ Bêta augmente avec le rendement Deux valeurs de Bêta

53

Le test du ‘’Market timing’’

L’équation de régression suivante prend en compte les mouvements du marché des obligations et des actions, et reflète l’habileté supérieure de ‘’market timing’’ du gestionnaire. Gamma vaut 0.3 et est statistiquement significatif, laissant entendre que les gestionnaires sont capables de battre le marché. Toutefois, l'étude a également trouvé un alpha négatif de -0.5.

54

Analyse de l’attribution de la performance

55

La sélection Le principe de base de la méthode de Fama est que la performance globale peut être décomposée en prime de risque du portefeuille et en habileté de sélection. La sélection est la portion des rendements excédentaires qui excède le rendement qui serait attribué à un portefeuille non géré. Performance globale = Prime de risque + Sélection

56

Performance globale = Prime de risque + Sélection

La sélection mesure la distance entre le rendement du portefeuille P et le rendement d’un portefeuille de référence qui a un bêta égal au bêta du portefeuille p.

57

Analyse d’attribution

Les gestionnaires de portefeuille créent une valeur ajoutée pour l’investisseur en : 1) choisissant des titres supérieurs 2) démontrant des capacités de ‘’market timing’’ supérieur (grâce à leurs aptitudes de transférer les fonds d’une classe d’actif ou d’un secteur de marché à un autre au bon moment). L’analyse d’attribution tente de distinguer la source de la performance globale du portefeuille. La valeur ajoutée totale est la somme de l’effet de sélection et d’allocation d’actif.

choisissant des titres supérieurs. 2) démontrant des capacités de ‘’market timing’’ supérieur (grâce à leurs aptitudes de transférer les fonds d’une classe d’actif ou d’un secteur de marché à un autre au bon moment). L’analyse d’attribution tente de distinguer la source de la performance globale du portefeuille. La valeur ajoutée totale est la somme de l’effet de sélection et d’allocation d’actif.")

58

La formule de l’attribution

Établir un portefeuille de ‘’référence’’ ou ‘’Bogey’’ Où B est le portefeuille de Bogey et p est le portefeuille géré.

59

L’effet d’allocation L’effet d’allocation d’actif

Reflète les décisions du gestionnaire de sous ou sur pondérer un segment particulier i du marché. Le fait de sur pondérer le segment i quand le rendement du portefeuille de référence est élevé sera récompensé.

60

L’effet de sélection L’effet de sélection des titres

Reflète la capacité du gestionnaire à sélectionner des titres en particulier et récompense l’habileté du gestionnaire à former des portefeuilles de secteurs bien définis. Elle récompense aussi le gestionnaire pour avoir sur pondéré les secteurs d’activité qui ont le mieux performé par rapport au portefeuille de référence.

61

Performance du portefeuille géré

62

Attribution de la Performance

63

Sélection de secteurs à l’intérieur du marché des actions

64

Attribution du portefeuille : résumé

65

Comment trouver un portefeuille de référence à l’échelle mondiale

Comment trouver un portefeuille de référence à l’échelle mondiale? (Optionnel)

")

66

Erreur de Benchmark : Le portefeuille de marché est difficile a approximer Erreur de Benchmark peu faire varier la pente de la SML peu changer Bêta encore plus problématique a l’échelle mondiale le problème est issue de la manière que le calcul se fait À noter : L’indice de Sharpe n’est pas aussi dépendant du portefeuille de marché que l’indice de Treynor ou autre indice de performance qui dépend de bêta.

67

Différences des Bêtas Il y a deux différences majeures entre les types de bêta : Peu importe le titre, l’estimateur bêta varie énormément à travers le temps. Il existe d'importantes différences dans les bêta pour une même action au cours de la même période de temps lorsque deux définitions différentes de l'indice de référence du portefeuille sont employées.

69

Le problème du portefeuille de référence mondial - SML

70

Le problème du portefeuille de référence mondial - SML

71

Le problème du portefeuille de référence mondial - SML

72

Bond Portfolio Performance Measures (Optional)

")

73

Bond Portfolio Measures

Returns-Based Bond Performance Measurement Early attempts to analyze fixed-income performance involved peer group comparisons Peer group comparisons are potentially flawed because they do not account for investment risk directly. How did the performance levels of portfolio managers compare to the overall bond market? What factors lead to superior or inferior bond-portfolio performance?

74

La mesure de Fama-French

Fama et French ont rallongé leur modèle de valorisation des actions à trois facteurs avec deux facteurs additionnels pour prendre en compte les propriétés de payement différentes des obligations TERM – Reflète la prime de la pente de la courbe des taux. DEF – Reflète la prime de défaut de l’écart de risque de crédit entre les obligations corporatives et ceux de la trésorerie. Ces deux caractéristiques de l’obligation sont les principaux créateurs de rendements d’un portefeuille d’obligation.

75

Sept portefeuilles obligataire

76

Attribution de performance pour les obligations

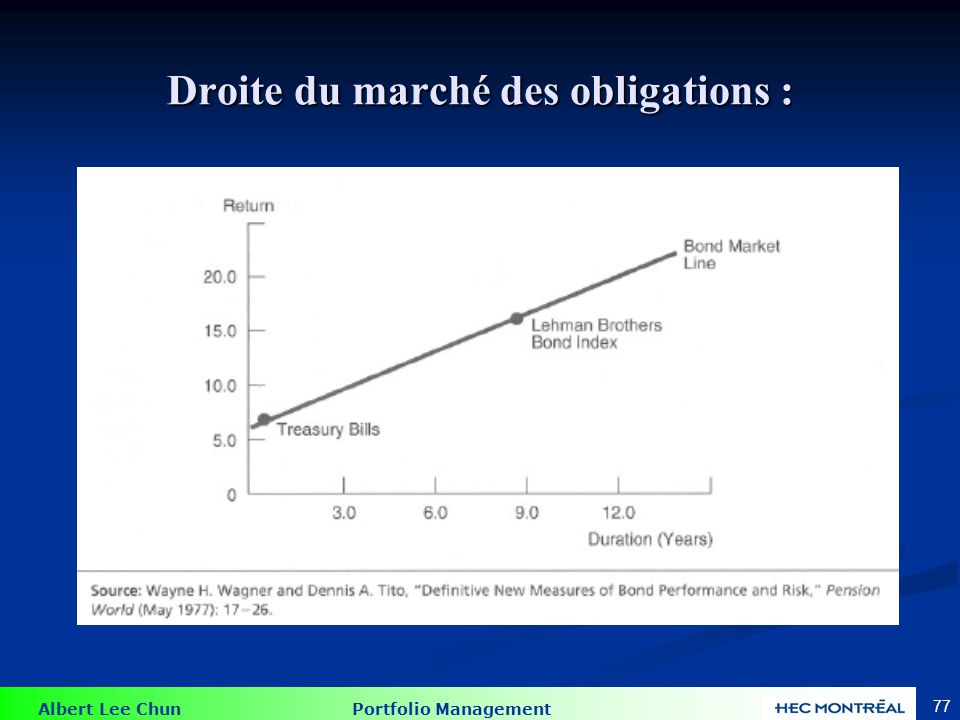

Une droite du marché des obligations : Nécessite une mesure du risque comme le bêta pour les actions L’effet de maturité et de coupon sur la volatilité des prix de l’obligation rend la droite de marche des obligations difficile à recréer La mesure de risque est la durée La durée remplace donc le bêta comme mesure du risque sur la droite du marché des obligations

77

Droite du marché des obligations :

79

Voilà, c’est tout pour aujourd’hui !

Présentations similaires