Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

MACS ANALYSE FINANCIERE 2009

2

DEPENSES DE FONCTIONNEMENT (montant convertis en K)2006200720082009évol 09/08 Equilibre financier 011 - charges à caractère général 1 943 861 1 362 490 2 146 067 1 779 219-17,09% 012 - charges de personnel 3 190 484 3 513 789 1 688 681 2 198 81130,21% 014 - atténuation de produits 6 338 237 6 844 425 65 - autres charges de gestion 9 481 801 8 902 160 11 272 792 11 684 9883,66% 66 - charges financières 509 569 686 650 524 575 314 688 67 - charges exceptionnelles 3 359 113 679 4 532 4 615 Total depenses réelles de fct. (1) 21 467 311 21 423 193 22 481 072 22 826 7461,54%

,54%.")

3

RECETTES DE FONCTIONNEMENT (montant convertis en K)2006200720082009 évol 09/08 70 - vente de produits 598 965 734 524 191 852 187 832-2,10% 64 - atténuation de charges 43 551 26 723 13 071 7 626 73 - impôs et taxes 17 323 891 18 040 177 18 554 116 19 684 5386,09% dont taxes ménages 8 305 169 8 651 4809 080 725 TPU 8 679 495 8 771 809 9 473 391 * Atrribution de compensation 2 180 788 2 199 8842 222 792 dont autres produits fiscaux 74 - dotations et participations 8 013 951 7 304 026 6 920 876 5 687 022-17,83% 75 - autres produits 29 054 3 544 40 083 38 020 76 - produits financiers 77 22 49 77 - produits exceptionnels 989 82 150 37 107 115 923 Total des recettes réelles de fct. (2) 26 010 478 26 191 144 25 757 127 25 721 010-0,14%

,14%.")

4

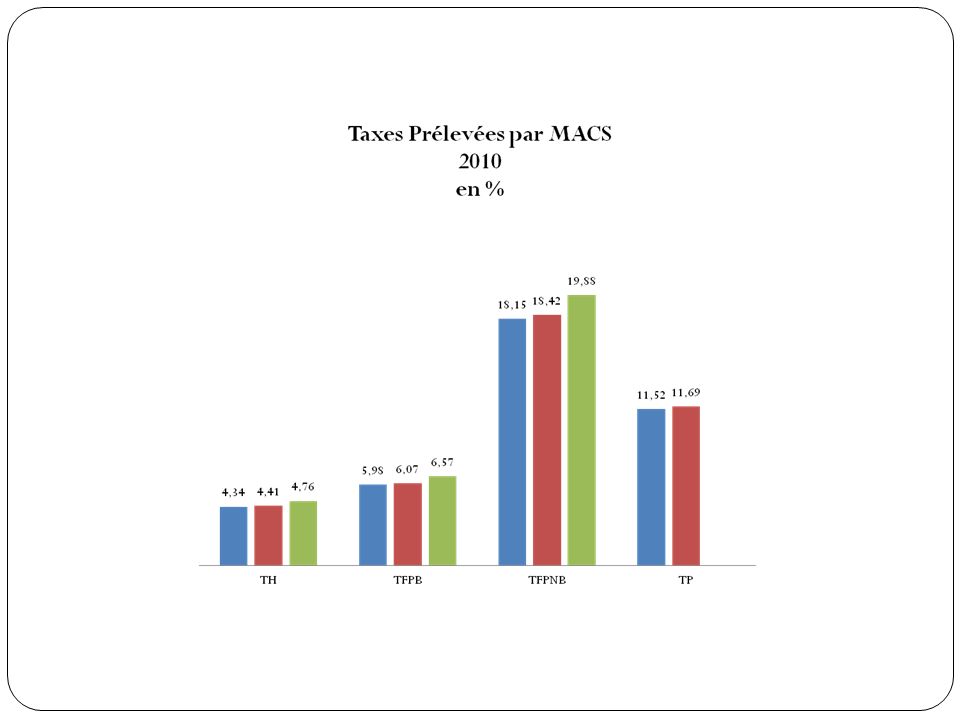

Années 20062007200820092009/2008 73 - impôs et taxes 17 323 891 18 040 177 18 554 11619 684 538 6.09% dont taxes ménages 8 305 169 8 651 4809 080 725 TPU 8 679 495 8 771 8099 473 391* Attribution de compensation 2 180 788 2 199 8842 222 792 Fiscalité Locale

5

Tableau synthétique : capacité d'épargne Années2006200720082009 recettes réelles de fct = (2) 26 010 478 26 191 144 25 757 127 25 721 010 dépenses réelles de fct = (1) 21 467 311 21 423 193 22 481 072 22 826 746 frais financiers (hors ICNE) = 66 509 569 686 650 524 575 314 688 dépenses de gestion (3) = 1 - 66 20 957 742 20 736 543 21 956 497 22 512 058 épargne de gestion (4) = 2 - 3 5 052 736 5 454 601 3 800 630 3 208 952 Frais financiers = 66 509 569 686 650 524 575 314 688 épargne brute (5) = (4) - 66 4 543 167 4 767 951 3 276 055 2 894 264 remboursement de capital = 16D 1 658 704 1 725 487 1 549 283 1 718 095 annuités hors renég. (6) = 16 + 66 2 168 273 2 412 137 2 073 858 2 032 783 épargne nette (7) = (5) - (6) 2 884 463 3 042 464 1 726 772 1 176 169 dépenses d'investissement (8) = 20+21+23 4 926 868 5 203 410 5 598 414 12 034 213 recettes d'investissement (9) = 10+13 2 418 930 976 105 1 458 989 4 736 217 besoin de financement (10) = (8) - (9) 2 507 938 4 227 305 4 139 425 7 297 996 emprunt 16R 2 500 000 4 000 000 2 000 000 résultat de l'exercice (11) = (7) + 16 - (10) 2 876 525- 1 184 841 1 587 347- 4 121 827 résultats antérieurs (12) = 1068 n-1 3 244 033 6 120 558 4 935 717 6 523 064 fond de roulement final (13) = (11) + (12) 6 120 558 4 935 717 6 523 064 2 401 237 capital restant du au 01/01 (14) 12 279 991 13 121 287 11 395 800 13 846 517 capital restant du au 31/12 = (14) + 16R - 16D 13 121 287 11 395 800 13 846 517 14 128 422

= épargne nette (7) = (5) - (6) dépenses d investissement (8) = recettes d investissement (9) = besoin de financement (10) = (8) - (9) emprunt 16R résultat de l exercice (11) = (7) (10) résultats antérieurs (12) = 1068 n fond de roulement final (13) = (11) + (12) capital restant du au 01/01 (14) capital restant du au 31/12 = (14) + 16R - 16D")

6

Evolution des dépenses de fonctionnement

7

Evolution des recettes de Fonctionnement

8

Evolution de lautofinancement

9

Evolution des dépenses dinvestissement

10

Endettement

12

Conclusion Malgré la hausse des taxes locales les résultats dégagés par le budget de fonctionnement se contractent. Les niveaux dendettement et du Fonds de roulement limitent par ailleurs les marges de manœuvre en matière dinvestissements. La consolidation avec les budgets annexes accroit encore le niveau de l endettement. Une attention particulière est nécessaire pour conserver les équilibres et les marges de manœuvre nécessaires aux finances locales.

13

Documents BP 8 avril 2010 BP 2010 MACS

14

Dépenses de fonctionnement BP 2010 (montant convertis en K)2006200720082009BP2009BP2010BP2010/2009 Equilibre financier 011 - charges à caractère général 1 943 861 1 362 490 2 146 067 1 779 219 2 002 000 2 132 800 012 - charges de personnel 3 190 484 3 513 789 1 688 681 2 198 811 2 400 000 2 690 00012,08% 014 - atténuation de produits 6 338 237 6 844 425 6 844 500 6 555 200-4,23% 65 - autres charges de gestion 9 481 801 8 902 160 11 272 792 11 684 988 11 737 124 13 596 40015,84% 66 - charges financières 509 569 686 650 524 575 314 688 645 000 544 500 67 - charges exceptionnelles 3 359 113 679 4 532 4 615 5 000 155 000 Total depenses réelles de fct. (1) 21 467 311 21 423 193 22 481 072 22 826 746 23 633 624 25 673 9008,63%

,63%.")

15

Recettes de fonctionnement (montant convertis en K)2006200720082009BP2009BP2010BP2010/2009 70 - vente de produits 598 965 734 524 191 852 187 832 151 100 147 300-2,51% 64 - atténuation de charges 43 551 26 723 13 071 7 626 5 000 0,00% 73 - impôs et taxes 17 323 891 18 040 177 18 554 116 19 684 538 19 482 378 21 328 8789,48% dont taxes ménages 8 305 169 8 651 480 TPU 8 679 495 8 771 809 Atrribution de compensation 2 180 788 2 199 884 dont autres produits fiscaux 74 - dotations et participations 8 013 951 7 304 026 6 920 876 5 687 022 5 617 620 5 467 838-2,67% 75 - autres produits 29 054 3 544 40 083 38 020 43 500 277 500 76 - produits financiers 77 22 49 19 000 77 - produits exceptionnels 989 82 150 37 107 115 923 10 000 Total des recettes réelles de fct. (2) 26 010 478 26 191 144 25 757 127 25 721 010 25 318 598 27 236 5167,58%

,58%.")

16

Tableau des flux financiers Années2006200720082009BP2009BP 2010 recettes réelles de fct = (2) 26 010 478 26 191 144 25 757 127 25 721 010 25 318 598 27 236 516 dépenses réelles de fct = (1) 21 467 311 21 423 193 22 481 072 22 826 746 23 633 624 25 673 900 frais financiers (hors ICNE) = 66 509 569 686 650 524 575 314 688 645 000 544 500 dépenses de gestion (3) = 1 - 66 20 957 742 20 736 543 21 956 497 22 512 058 22 988 624 25 129 400 épargne de gestion (4) = 2 - 3 5 052 736 5 454 601 3 800 630 3 208 952 2 329 974 2 107 116 Frais financiers = 66 509 569 686 650 524 575 314 688 645 000 544 500 épargne brute (5) = (4) - 66 4 543 167 4 767 951 3 276 055 2 894 264 1 684 974 1 562 616 remboursement de capital = 16D 1 658 704 1 725 487 1 549 283 1 718 095 1 800 000 1 830 000 annuités hors renég. (6) = 16 + 66 2 168 273 2 412 137 2 073 858 2 032 783 2 445 000 2 374 500 épargne nette (7) = (5) - (6) 2 884 463 3 042 464 1 726 772 1 176 169- 115 026- 267 384 dépenses d'investissement (8) = 20+21+23 4 926 868 5 203 410 5 598 414 12 034 213 18 416 092 13 229 034 recettes d'investissement (9) = 10+13 2 418 930 976 105 1 458 989 4 736 217 6 408 260 5 325 579 besoin de financement (10) = (8) - (9) 2 507 938 4 227 305 4 139 425 7 297 996 12 007 832 7 903 455 emprunt 16R 2 500 000 4 000 000 2 000 000 5 674 816 5 744 625 résultat de l'exercice (11) = (7) + 16 - (10) 2 876 525- 1 184 841 1 587 347- 4 121 827- 6 448 042- 2 426 214 résultats antérieurs (12) = 1068 n-1 3 244 033 6 120 558 4 935 717 6 523 064 6 523 063 2 401 237 fond de roulement final (13) = (11) + (12) 6 120 558 4 935 717 6 523 064 2 401 237 75 021- 24 977 capital restant du au 01/01 (14) 12 279 991 13 121 287 11 395 800 13 846 517 14 128 422 capital restant du au 31/12 = (14) + 16R - 16D 13 121 287 11 395 800 13 846 517 14 128 422 17 721 333 18 043 047

= épargne nette (7) = (5) - (6) dépenses d investissement (8) = recettes d investissement (9) = besoin de financement (10) = (8) - (9) emprunt 16R résultat de l exercice (11) = (7) (10) résultats antérieurs (12) = 1068 n fond de roulement final (13) = (11) + (12) capital restant du au 01/01 (14) capital restant du au 31/12 = (14) + 16R - 16D")

17

Fiscalité Locale

19

Conclusion Il en ressort une érosion continue se traduisant par une nouvelle augmentation des dépenses, probablement pas compensée par les recettes,et qui n assurerait pas l autofinancement nécessaire aux remboursements d emprunts et efforts d investissements. Ceci conduirait par ailleurs à augmenter davantage le niveau d endettement de l intercommunalité qui en consolidé atteint un niveau déjà élevé.

Présentations similaires

n apparait pas dans les données.>")

.>")

2006200720082009évol 09/08 Equilibre financier 011 - charges à caractère.>")

HT TVATTC Ordinateur 835,28 163,72 999,00 Photocopieur 3 989,00 781,84 4 770,84.>")