Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Note :Pour permettre de comparer les données,le surplus de dotation de compensation perçu par MACS et reversé au FNGIR (8.1M) n apparait pas dans les données. Les ajustements ont été apportés aux lignes 014 et 73.

2

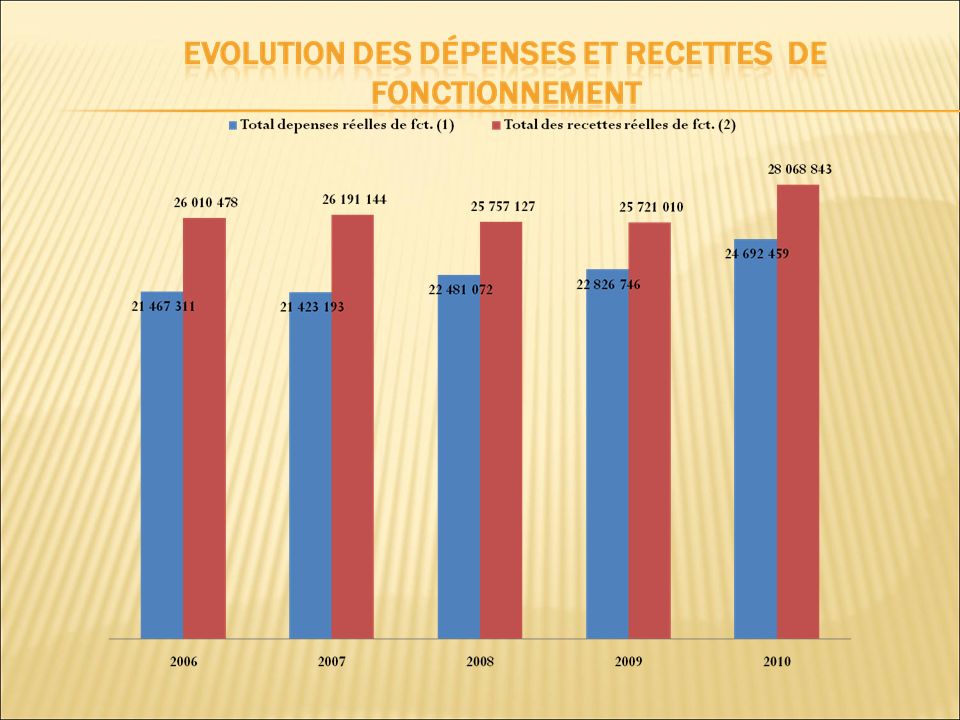

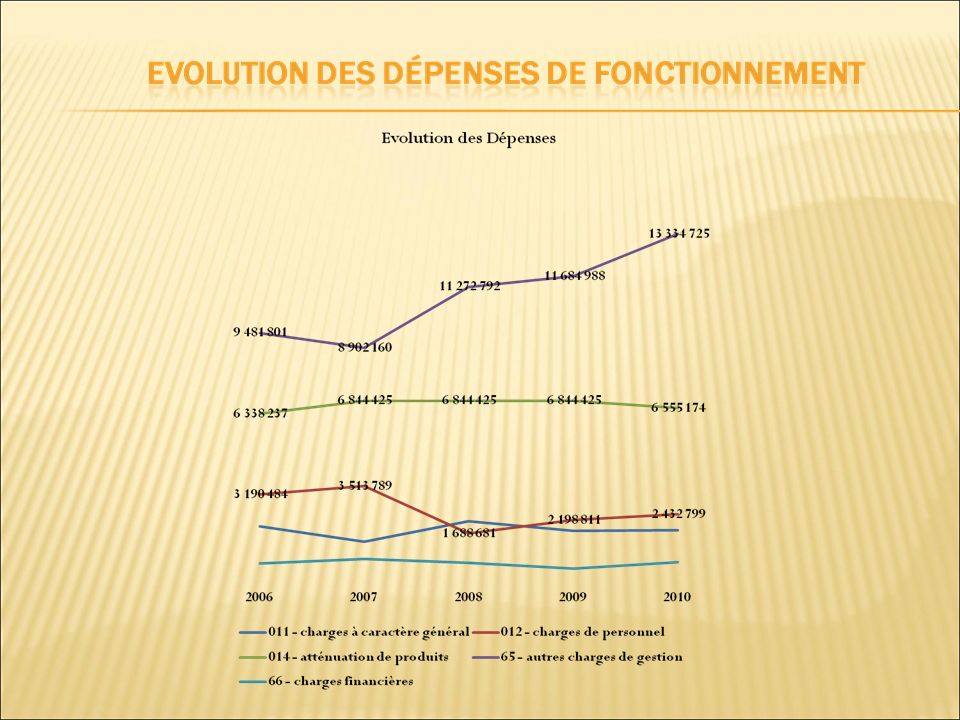

(montant convertis en K)20062007200820092010évol 10/09 Equilibre financier 011 - charges à caractère général 1 943 861 1 362 490 2 146 067 1 779 219 1 809 3711,69% 012 - charges de personnel 3 190 484 3 513 789 1 688 681 2 198 811 2 432 79910,64% 014 - atténuation de produits 6 338 237 6 844 425 6 555 174-4,23% 65 - autres charges de gestion 9 481 801 8 902 160 11 272 792 11 684 988 13 334 72514,12% 66 - charges financières 509 569 686 650 524 575 314 688 560 35278,07% 67 - charges exceptionnelles 3 359 113 679 4 532 4 615 38 Total depenses réelles de fct. (1) 21 467 311 21 423 193 22 481 072 22 826 746 24 692 4598,17%

,17%.")

3

(montant convertis en K)20062007200820092010 Evolution 2010-2009 70 - vente de produits 598 965 734 524 191 852 187 832 117 846 64 - atténuation de charges 43 551 26 723 13 071 7 626 10 026 73 - impôs et taxes 17 323 891 18 040 177 18 554 116 19 684 538 21 700 15810,24% dont taxes ménages 8 305 169 8 651 480 TPU 8 679 495 8 771 809 Atrribution de compensation 2 180 788 2 199 884 dont autres produits fiscaux 74 - dotations et participations 8 013 951 7 304 026 6 920 876 5 687 022 5 699 6590,22% 75 - autres produits 29 054 3 544 40 083 38 020 43 500 76 - produits financiers 77 22 49 82 77 - produits exceptionnels 989 82 150 37 107 115 923 497 572 Total des recettes réelles de fct. (2) 26 010 478 26 191 144 25 757 127 25 721 010 28 068 8439,13%

,13%.")

4

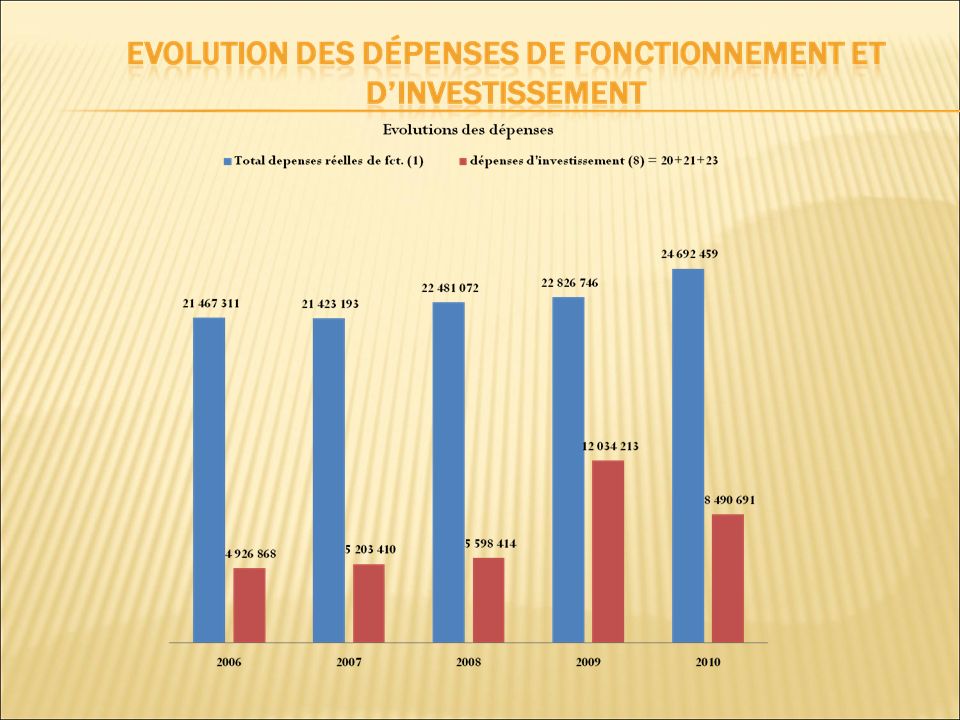

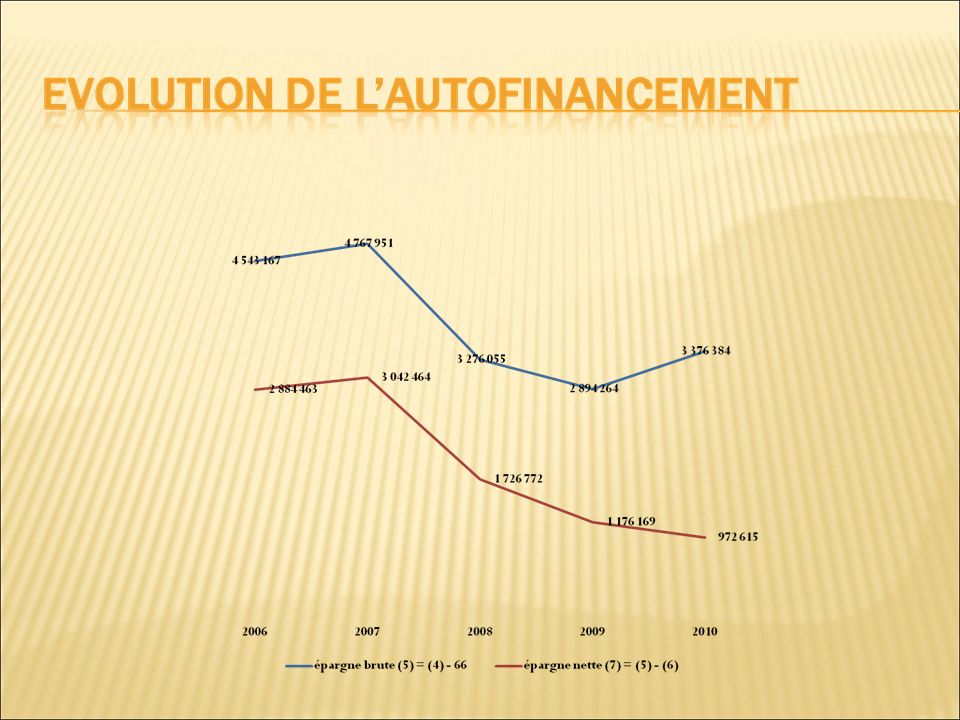

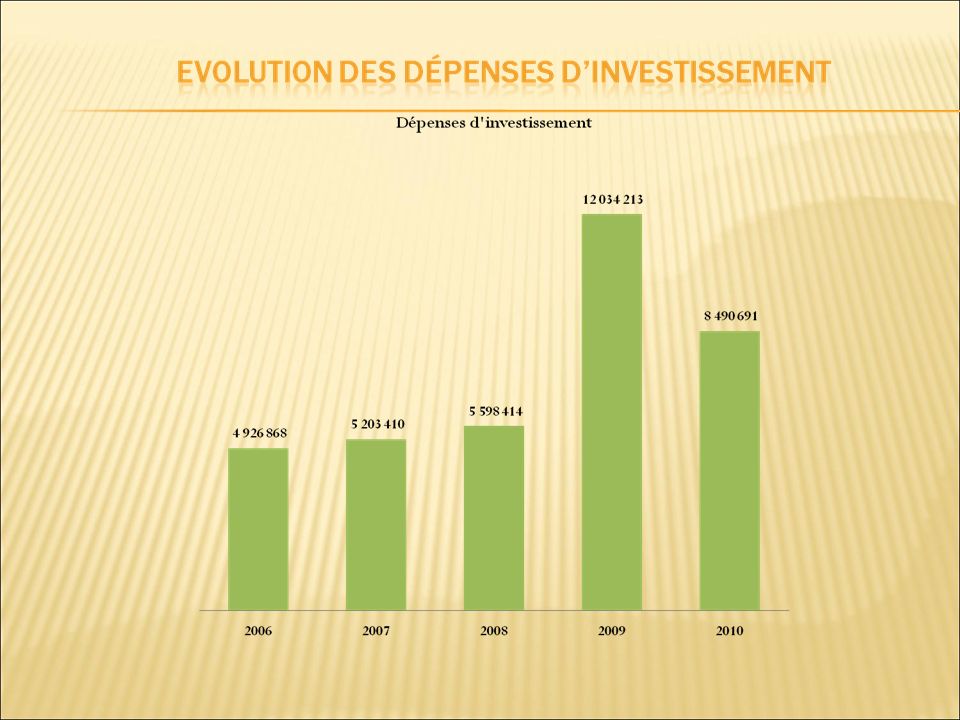

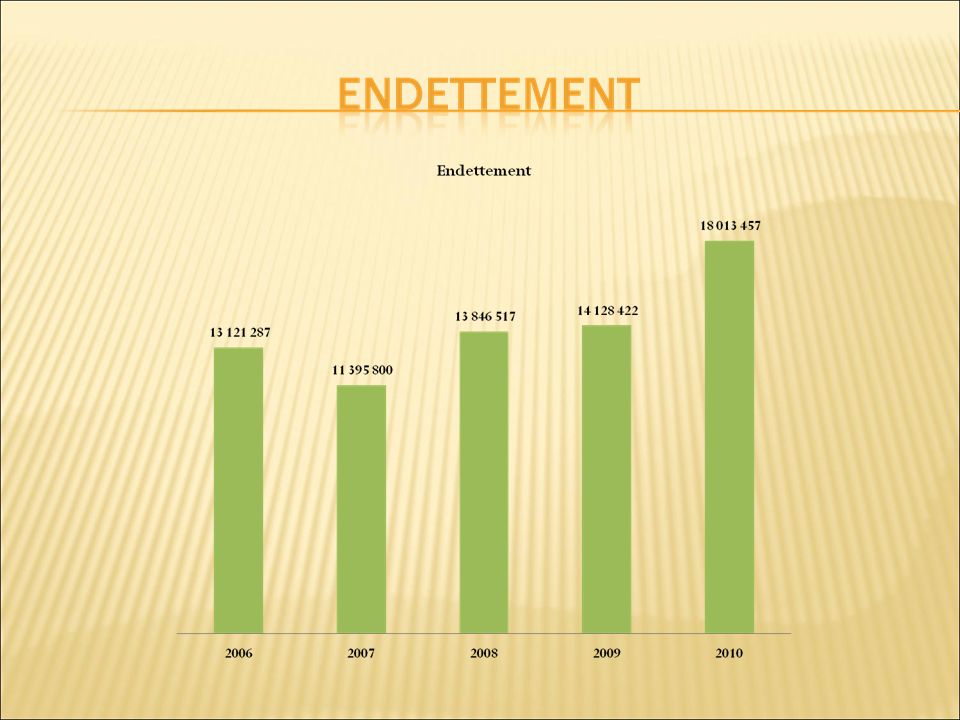

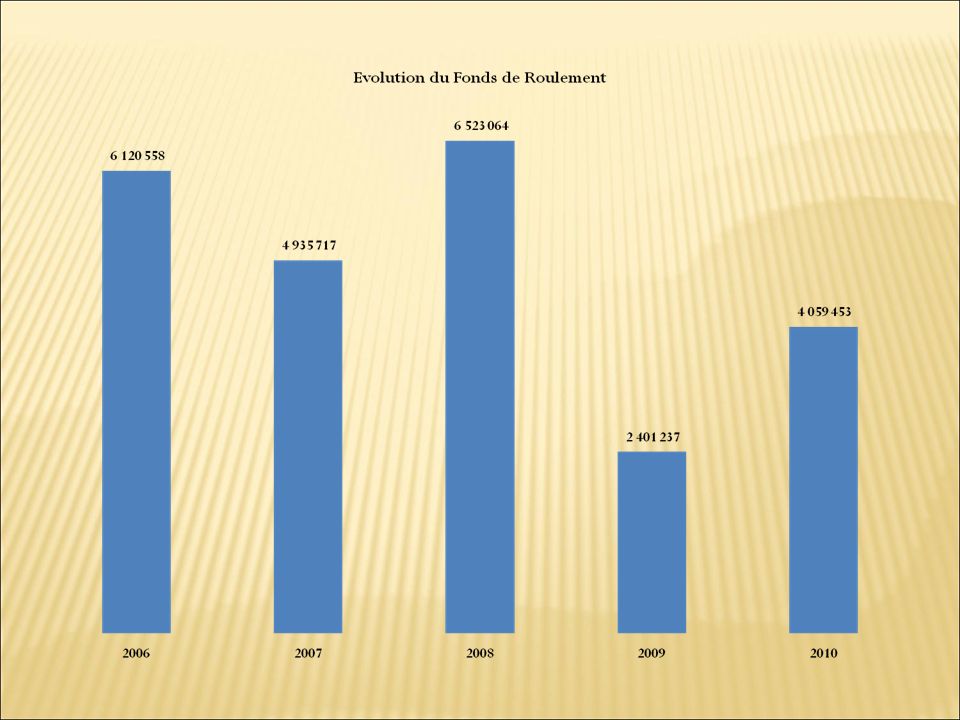

Années20062007200820092010 recettes réelles de fct = (2) 26 010 478 26 191 144 25 757 127 25 721 010 28 068 843 dépenses réelles de fct = (1) 21 467 311 21 423 193 22 481 072 22 826 746 24 692 459 frais financiers (hors ICNE) = 66 509 569 686 650 524 575 314 688 560 352 dépenses de gestion (3) = 1 - 66 20 957 742 20 736 543 21 956 497 22 512 058 24 132 107 épargne de gestion (4) = 2 - 3 5 052 736 5 454 601 3 800 630 3 208 952 3 936 736 Frais financiers = 66 509 569 686 650 524 575 314 688 560 352 épargne brute (5) = (4) - 66 4 543 167 4 767 951 3 276 055 2 894 264 3 376 384 remboursement de capital = 16D 1 658 704 1 725 487 1 549 283 1 718 095 2 403 769 annuités hors renég. (6) = 16 + 66 2 168 273 2 412 137 2 073 858 2 032 783 2 964 121 épargne nette (7) = (5) - (6) 2 884 463 3 042 464 1 726 772 1 176 169 972 615 dépenses d'investissement (8) = 20+21+23 4 926 868 5 203 410 5 598 414 12 034 213 8 490 691 recettes d'investissement (9) = 10+13 2 418 930 976 105 1 458 989 4 736 217 2 887 488 besoin de financement (10) = (8) - (9) 2 507 938 4 227 305 4 139 425 7 297 996 5 603 203 emprunt 16R 2 500 000 4 000 000 2 000 000 6 288 804 résultat de l'exercice (11) = (7) + 16 - (10) 2 876 525- 1 184 841 1 587 347- 4 121 827 1 658 216 résultats antérieurs (12) = 1068 n-1 3 244 033 6 120 558 4 935 717 6 523 064 2 401 237 fond de roulement final (13) = (11) + (12) 6 120 558 4 935 717 6 523 064 2 401 237 4 059 453 capital restant du au 01/01 (14) 12 279 991 13 121 287 11 395 800 13 846 517 14 128 422 capital restant du au 31/12 = (14) + 16R - 16D 13 121 287 11 395 800 13 846 517 14 128 422 18 013 457

= épargne nette (7) = (5) - (6) dépenses d investissement (8) = recettes d investissement (9) = besoin de financement (10) = (8) - (9) emprunt 16R résultat de l exercice (11) = (7) (10) résultats antérieurs (12) = 1068 n fond de roulement final (13) = (11) + (12) capital restant du au 01/01 (14) capital restant du au 31/12 = (14) + 16R - 16D")

14

Les évolutions de dépenses et de recettes de fonctionnement affichent des croissances importantes. Les investissements sont également sur une tendance annuelle croissante d environ 10 %. Les prélèvements (impôts) et la dette sont en conséquence en augmentation. La consolidation avec les budgets annexes déséquilibre davantage en comptes consolidés les équilibres financiers. Une maitrise des dépenses de fonctionnement est souhaitable de manière à favoriser davantage les besoins d investissements devant également faire l objet de sélectivité.

et la dette sont en conséquence en augmentation. La consolidation avec les budgets annexes déséquilibre davantage en comptes consolidés les équilibres financiers. Une maitrise des dépenses de fonctionnement est souhaitable de manière à favoriser davantage les besoins d investissements devant également faire l objet de sélectivité..")

15

Séance du 26 avril 2011

16

(montant convertis en K) 20062007200820092010BP2010BP2011 évol 2011/10 Equilibre financier 011 - charges à caractère général 1 943 861 1 362 490 2 146 067 1 779 219 1 809 371 2 132 800 2 809 60031,73% 012 - charges de personnel 3 190 484 3 513 789 1 688 681 2 198 811 2 432 799 2 690 000 3 440 30027,89% 014 - atténuation de produits 6 338 237 6 844 425 6 555 174 6 555 200 6 250 000-4,66% 65 - autres charges de gestion 9 481 801 8 902 160 11 272 792 11 684 988 13 334 725 13 377 100 13 911 0543,99% 66 - charges financières 509 569 686 650 524 575 314 688 560 352 579 500 830 00043,23% 67 - charges exceptionnelles 3 359 113 679 4 532 4 615 38 54 000 312 000 Total depenses réelles de fct. (1) 21 467 311 21 423 193 22 481 072 22 826 746 24 692 459 25 388 600 27 552 9548,52%

,52%.")

17

(montant convertis en K)20062007200820092010BP2010BP2011 évol 2011/10 70 - vente de produits 598 965 734 524 191 852 187 832 117 846 147 300817000454,65% 64 - atténuation de charges 43 551 26 723 13 071 7 626 10 026 5 000 0,00% 73 - impôs et taxes 17 323 891 18 040 177 18 554 116 19 684 538 21 700 158 21 328 8782351293710,24% dont taxes ménages 8 305 169 8 651 480 TPU 8 679 495 8 771 809 Atrribution de compensation 2 180 788 2 199 884 dont autres produits fiscaux 74 - dotations et participations 8 013 951 7 304 026 6 920 876 5 687 022 5 699 659 5 467 83857030244,30% 75 - autres produits 29 054 3 544 40 083 38 020 43 500 277 500700000152,25% 76 - produits financiers 77 22 49 82 157 000 77 - produits exceptionnels 989 82 150 37 107 115 923 497 572 167 0005000 Total des recettes réelles de fct. (2) 26 010 478 26 191 144 25 757 127 25 721 010 28 068 843 27 550 516 30 742 96111,59%

,59%.")

18

Années20062007200820092010BP 2010BP 2011 recettes réelles de fct = (2) 26 010 478 26 191 144 25 757 127 25 721 010 28 068 84327550516 30 742 961 dépenses réelles de fct = (1) 21 467 311 21 423 193 22 481 072 22 826 746 24 692 45925388600 27 552 954 frais financiers (hors ICNE) = 66 509 569 686 650 524 575 314 688 560 352579500 830 000 dépenses de gestion (3) = 1 - 66 20 957 742 20 736 543 21 956 497 22 512 058 24 132 10724809100 26 722 954 épargne de gestion (4) = 2 - 3 5 052 736 5 454 601 3 800 630 3 208 952 3 936 7362741416 4 020 007 Frais financiers = 66 509 569 686 650 524 575 314 688 560 352579500 830 000 épargne brute (5) = (4) - 66 4 543 167 4 767 951 3 276 055 2 894 264 3 376 3842161916 3 190 007 remboursement de capital = 16D 1 658 704 1 725 487 1 549 283 1 718 095 2 403 7692777120 2 760 000 annuités hors renég. (6) = 16 + 66 2 168 273 2 412 137 2 073 858 2 032 783 2 964 1213356620 3 590 000 épargne nette (7) = (5) - (6) 2 884 463 3 042 464 1 726 772 1 176 169 972 615-615204 430 007 dépenses d'investissement (8) = 20+21+23 4 926 868 5 203 410 5 598 414 12 034 213 8 490 69117467018 18 833 471 recettes d'investissement (9) = 10+13 2 418 930 976 105 1 458 989 4 736 217 2 887 4886725578 9 613 149 besoin de financement (10) = (8) - (9) 2 507 938 4 227 305 4 139 425 7 297 996 5 603 20310741440 9 220 322 emprunt 16R 2 500 000 4 000 000 2 000 000 6 288 8048931430 4 706 884 résultat de l'exercice (11) = (7) + 16 - (10) 2 876 525- 1 184 841 1 587 347- 4 121 827 1 658 216-2425214- 4 083 431 résultats antérieurs (12) = 1068 n-1 3 244 033 6 120 558 4 935 717 6 523 064 2 401 237 4059453 fond de roulement final (13) = (11) + (12) 6 120 558 4 935 717 6 523 064 2 401 237 4 059 453-23977- 23 978 capital restant du au 01/01 (14) 12 279 991 13 121 287 11 395 800 13 846 517 14 128 422 18 326 457 capital restant du au 31/12 = (14) + 16R - 16D 13 121 287 11 395 800 13 846 517 14 128 422 18 013 45720282732 20 273 341

= épargne nette (7) = (5) - (6) dépenses d investissement (8) = recettes d investissement (9) = besoin de financement (10) = (8) - (9) emprunt 16R résultat de l exercice (11) = (7) (10) résultats antérieurs (12) = 1068 n fond de roulement final (13) = (11) + (12) capital restant du au 01/01 (14) capital restant du au 31/12 = (14) + 16R - 16D")

19

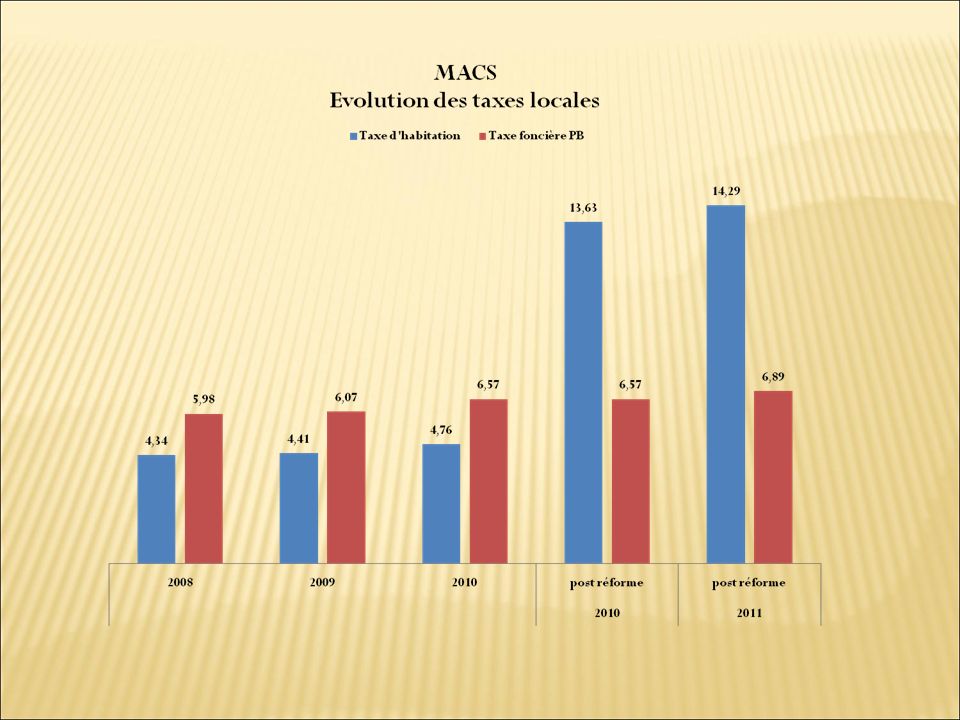

200820092010 2011 post réforme %%% Taxe d'habitation4,344,414,7613,6314,29 Taxe foncière PB5,986,076,57 6,89 Taxe foncière PNB18,1518,4219,8822,924,01 TPU et CFE après 201011,5211,69NC23,9725,14

21

L endettement et la pression fiscale s accentuent sous l effet de dépenses de fonctionnement en croissance continue et, après Aygueblue, le développement de nouveaux centres de coûts tel que le pôle culinaire. Idem pour les dépenses dinvestissements marquées par dimportantes opérations immobilières (Hôtel du Centre (559K+590K ), acquisition terrains et ensemble immobilier (1880K), intégrées à l EPFL, les charges de voiries, le programme liaison s douces, etc. A cela pourrait se rajouter le projet de centre de musique HQE à plus de 5 M.

, acquisition terrains et ensemble immobilier (1880K), intégrées à l EPFL, les charges de voiries, le programme liaison s douces, etc. A cela pourrait se rajouter le projet de centre de musique HQE à plus de 5 M..")

Présentations similaires

2006200720082009évol 09/08 Equilibre financier 011 - charges à caractère.>")

.>")

2006200720082009évol 09/08 Equilibre financier 011 - charges à caractère.>")

HT TVATTC Ordinateur 835,28 163,72 999,00 Photocopieur 3 989,00 781,84 4 770,84.>")