Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Chapitre deux Analyse économique des projets et temps

2

Dans ce chapitre et dans le suivant u Un projet est décrit, pour chaque période de sa durée de vie, par les coûts et les bénéfices monétaires quil rapporte à lagent qui le considère u Cette hypothèse est clairement hardie car elle suppose résolue la question de la mesure de ces bénéfices et de ces coûts

3

Un projet est donc décrit: u Par sa durée de vie (nombre de périodes élémentaires) Supposons quil y ait n périodes, indicées par t = 1,…, n u Ajoutons la période courante, dite période 0 Pour chaque période t = 0,1,…, n, on connaît: Le coût monétaire C t du projet à la période Le bénéfice monétaire B t du projet durant la période u Remarque: Lanalyse des projets nest pas passéiste (bygones are bygones!!!)

Supposons quil y ait n périodes, indicées par t = 1,…, n u Ajoutons la période courante, dite période 0 Pour chaque période t = 0,1,…, n, on connaît: Le coût monétaire C t du projet à la période Le bénéfice monétaire B t du projet durant la période u Remarque: Lanalyse des projets nest pas passéiste (bygones are bygones!!!)")

4

Question examinée dans ce chapitre u Ces flux monétaires sont supportés par lagent concerné à différentes périodes u Comment les rendre comparables ? u 1 euro reçu/payé aujourdhui na pas la même valeur quun euro reçu/payé demain u Un euro reçu/payé demain na pas la même valeur quun euro reçu/payé après demain, u Typiquement, on suppose que les euros ont une valeur dautant plus grande quils sont perçus ou payés dans une période proche du présent (escompte)

.")

5

Pourquoi y a-t-il escompte ? u A cause de préférences quont la plupart des individus pour le présent (je préfère avoir un euro aujourdhui quun euro demain) u A cause de la productivité du temps (un euro investi aujourdhui produit plus dun euro demain)

u A cause de la productivité du temps (un euro investi aujourdhui produit plus dun euro demain).")

6

Préférences pour le présent u Un individu, lorsquil envisage le futur à partir de linstant présent, considère sa consommation (en euros, pour des prix connus) à différentes périodes comme des biens différents Soit un individu qui considère un horizon de T périodes (indicées par t = 1,…, T ) u Un tel individu aura des préférences pour les différentes combinaisons de flux de consommation

à différentes périodes comme des biens différents Soit un individu qui considère un horizon de T périodes (indicées par t = 1,…, T ) u Un tel individu aura des préférences pour les différentes combinaisons de flux de consommation")

7

Préférences pour le présent c = ( c 1,…, c T ) ( c 1,…, c T ) = c signifie: lindividu préfère le profil de consommations c au profil c u La relation de préférence est un ordre u Elle reflète la subjectivité de lindividu, et sa disposition psychologique (patience, impatience) à transférer du pouvoir dachat entre les périodes

( c 1,…, c T ) = c signifie: lindividu préfère le profil de consommations c au profil c u La relation de préférence est un ordre u Elle reflète la subjectivité de lindividu, et sa disposition psychologique (patience, impatience) à transférer du pouvoir dachat entre les périodes")

8

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future mieux moins bien Courbe dindifférence

Période courante c2c2 c1c1 Période future mieux moins bien Courbe dindifférence")

9

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future

Période courante c2c2 c1c1 Période future")

10

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future Supposons que cet individu envisage daugmenter sa consommation courante dun montant

Période courante c2c2 c1c1 Période future Supposons que cet individu envisage daugmenter sa consommation courante dun montant")

11

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future Supposons que cet individu envisage daugmenter sa consommation courante dun montant c 1 +

Période courante c2c2 c1c1 Période future Supposons que cet individu envisage daugmenter sa consommation courante dun montant c 1 +")

12

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future Quelle quantité maximale de consommation future serait disposé à sacrifier cet individu pour pouvoir bénéfier de cet accroissement ? c 1 +

13

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future Quelle quantité maximale de consommation future serait disposé à sacrifier cet individu pour pouvoir bénéfier de cet accroissement ? c 2 - a c 1 +

14

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future Quelle quantité maximale de consommation future serait disposé à sacrifier cet individu pour pouvoir bénéfier de cet accroissement ? c 2 - a c 1 +

15

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 +

Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 +")

16

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 + -a /

Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 + -a /")

17

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 + -a /

Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 + -a /")

18

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 + -a /

Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 c 2 - a c 1 + -a /")

19

Préférences pour le présent (2 périodes) Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 -a /

Période courante c2c2 c1c1 Période future On appelle taux marginal de substitution intertemporel le rapport - a / lorsque tend vers 0 -a /")

20

Préférences pour le présent (2 périodes) Période courante Période future On appelle taux marginal de substitution intertemporel le rapport a / lorsque tend vers 0 Taux marginal de substitution intertemporel

Période courante Période future On appelle taux marginal de substitution intertemporel le rapport a / lorsque tend vers 0 Taux marginal de substitution intertemporel")

21

Préférences pour le présent (2 périodes) Période courante Période future Ce taux dépend du profil de consommation où il est calculé Taux marginal de substitution intertemporel

Période courante Période future Ce taux dépend du profil de consommation où il est calculé Taux marginal de substitution intertemporel")

22

Préférences pour le présent (2 périodes) Période courante Période future Il est plus élevé ici (en valeur absolue) … Taux marginal de substitution intertemporel

Période courante Période future Il est plus élevé ici (en valeur absolue) … Taux marginal de substitution intertemporel")

23

Préférences pour le présent (2 périodes) Période courante Période future …que là Taux marginal de substitution intertemporel

Période courante Période future …que là Taux marginal de substitution intertemporel")

24

Préférences pour le présent (2 périodes) Période courante Période future Ce taux varie donc, pour un même individu, dun profil de consommation à lautre Taux marginal de substitution intertemporel

Période courante Période future Ce taux varie donc, pour un même individu, dun profil de consommation à lautre Taux marginal de substitution intertemporel")

25

Préférences pour le présent (2 périodes) Période courante Période future Il varie également dun individu à lautre pour un même profil de consommation Taux marginal de substitution intertemporel

Période courante Période future Il varie également dun individu à lautre pour un même profil de consommation Taux marginal de substitution intertemporel")

26

Préférences pour le présent (2 périodes) Période courante Période future Considérons par exemple cet individu au profil c 1, c 2 c1c1 c2c2

Période courante Période future Considérons par exemple cet individu au profil c 1, c 2 c1c1 c2c2")

27

Préférences pour le présent (2 périodes) Période courante Période future Il est plus impatient, à ce profil, que lindividu à la courbe dindifférence rouge c1c1 c2c2

Période courante Période future Il est plus impatient, à ce profil, que lindividu à la courbe dindifférence rouge c1c1 c2c2")

28

Préférences pour le présent (2 périodes) Période courante Période future …mais plus patient que lindividu à la courbe dindifférence blanche c1c1 c2c2

Période courante Période future …mais plus patient que lindividu à la courbe dindifférence blanche c1c1 c2c2")

29

Préférences pour le présent (2 périodes) Période courante Période future Les impatients (emprunteurs) sont prêts à sacrifier beaucoup de pouvoir dachat futur pour obtenir un peu de pouvoir dachat courant c1c1 c2c2

Période courante Période future Les impatients (emprunteurs) sont prêts à sacrifier beaucoup de pouvoir dachat futur pour obtenir un peu de pouvoir dachat courant c1c1 c2c2")

30

Préférences pour le présent (2 périodes) Période courante Période future Les patients (épargnants) ne sont disposés quà faire des sacrifices modestes de pouvoir dachat futur pour augmenter leur pouvoir dachat courant c1c1 c2c2

Période courante Période future Les patients (épargnants) ne sont disposés quà faire des sacrifices modestes de pouvoir dachat futur pour augmenter leur pouvoir dachat courant c1c1 c2c2")

31

Préférences pour le présent (2 périodes) Période courante Période future La diversité des préférences pour le présent ouvre la possibilité de transactions mutuellement bénéfiques c1c1 c2c2

Période courante Période future La diversité des préférences pour le présent ouvre la possibilité de transactions mutuellement bénéfiques c1c1 c2c2")

32

Préférences pour le présent (2 périodes) Période courante Période future Un épargnant peut donner du pouvoir dachat courant à un emprunteur en échange dun supplément de pouvoir dachat futur c1c1 c2c2

Période courante Période future Un épargnant peut donner du pouvoir dachat courant à un emprunteur en échange dun supplément de pouvoir dachat futur c1c1 c2c2")

33

Préférences pour le présent (2 périodes) Période courante Période future Si la quantité deuros futurs que doit rembourser lemprunteur est inférieure à son taux marginal de substitution intertemporel, il sera content demprunter c1c1 c2c2

Période courante Période future Si la quantité deuros futurs que doit rembourser lemprunteur est inférieure à son taux marginal de substitution intertemporel, il sera content demprunter c1c1 c2c2")

34

Préférences pour le présent (2 périodes) Période courante Période future Réciproquement, si la quantité deuros futurs que rembourse lemprunteur est supérieure au taux marginal de substitution intertemporel de lépargnant, celui-ci sera content de prêter c1c1 c2c2

Période courante Période future Réciproquement, si la quantité deuros futurs que rembourse lemprunteur est supérieure au taux marginal de substitution intertemporel de lépargnant, celui-ci sera content de prêter c1c1 c2c2")

35

Préférences pour le présent (2 périodes) Période courante Période future Les marchés financiers permettent à tous ces individus de faire des emprunts et des prêts c1c1 c2c2

Période courante Période future Les marchés financiers permettent à tous ces individus de faire des emprunts et des prêts c1c1 c2c2")

36

Préférences pour le présent (2 périodes) Période courante Période future Imaginons que quiconque puisse épargner/emprunter nimporte quelle somme au taux de p euros de pouvoir dachat futur pour chaque euro de pouvoir dachat courant c1c1 c2c2

Période courante Période future Imaginons que quiconque puisse épargner/emprunter nimporte quelle somme au taux de p euros de pouvoir dachat futur pour chaque euro de pouvoir dachat courant c1c1 c2c2")

37

Préférences pour le présent (2 périodes) Période courante Période future Pour chaque euro emprunté, il faut donc rembourser dans le futur p euros c1c1 c2c2

Période courante Période future Pour chaque euro emprunté, il faut donc rembourser dans le futur p euros c1c1 c2c2")

38

Préférences pour le présent (2 périodes) Période courante Période future Chaque euro courant épargné peut être converti en p euros futurs c1c1 c2c2

Période courante Période future Chaque euro courant épargné peut être converti en p euros futurs c1c1 c2c2")

39

Préférences pour le présent (2 périodes) Période courante Période future Si les individus empruntent et épargnent à ce taux sans contrainte suivant leurs préférences, ils égaliseront leur taux de marginal substitution intertemporel à ce taux c1c1 c2c2

Période courante Période future Si les individus empruntent et épargnent à ce taux sans contrainte suivant leurs préférences, ils égaliseront leur taux de marginal substitution intertemporel à ce taux c1c1 c2c2")

40

Illustration: 2 individus ( A et B ) A B cB2cB2 cA1cA1 cA2cA2 cB1cB1 Dotation initiale 2 1 Allocation résultant de l échange 1 /2 2 /2 -p-p

A B cB2cB2 cA1cA1 cA2cA2 cB1cB1 Dotation initiale 2 1 Allocation résultant de l échange 1 /2 2 /2 -p-p")

41

Si les marchés financiers sont parfaits Le taux de conversion des euros futurs en euros courants – p – mesure le taux marginal de substitution de tous u Cest ce taux qui doit être utilisé pour convertir les euros futurs en euros courants On appelle taux dintérêt, noté r, le nombre r = p -1 u La plupart du temps, r > 0 (et donc p > 1) u Les gens sont donc «impatients » (i.e. disposés à sacrifier plus dun euro futur pour obtenir un euro courant) u Mais on a connu des épisodes de taux dintérêt réels négatifs

u Mais on a connu des épisodes de taux dintérêt réels négatifs.")

42

Actualisation ou capitalisation p = 1+ r nombre deuros futurs quil faut donner pour avoir un euro courant ou nombre deuros futurs quon obtient avec un euro courant (capitalisation) 1/ p = 1/(1+ r ) nombre deuros courant quon doit donner pour avoir un euro futur ou valeur, en euros courants, dun euro futur (actualisation) u En évaluation de projets, on ramène tout à la période courante: actualisation

1/ p = 1/(1+ r ) nombre deuros courant quon doit donner pour avoir un euro futur ou valeur, en euros courants, dun euro futur (actualisation) u En évaluation de projets, on ramène tout à la période courante: actualisation")

43

Actualisation/capitalisation sur plusieurs périodes u On a jusquici raisonné sur deux périodes: le présent et le futur u Mais on peut étendre le raisonnement à un nombre quelconque de périodes Supposons quil y ait T périodes, indicées par t = 0,…,T et que le taux dintérêt entre la période t et la période t +1 soit de r t (pour t = 0,…, T -1)

")

44

Actualisation/capitalisation sur plusieurs périodes Un euro reçu à la période t vaut 1/(1+ r t -1 ) à la période t -1 Un euro reçu à la période t -1 vaut 1/(1+ r t -2 ) à la période t -2 Un euro reçu à la période t vaut donc [1/(1+ r t -2 )][1/(1+ r t -1 )] = 1/[(1+ r t -2 )(1+ r t -1 )] à la période t -2 Par récurrence, on peut donc dire quun euro reçu à la période t vaut 1/[(1+ r O )(1+ r 1 )…(1+ r t -2 )(1+ r t -1 )] à la période 0 (courante)

![Actualisation/capitalisation sur plusieurs périodes Un euro reçu à la période t vaut 1/(1+ r t -1 ) à la période t -1 Un euro reçu à la période t -1 vaut 1/(1+ r t -2 ) à la période t -2 Un euro reçu à la période t vaut donc [1/(1+ r t -2 )][1/(1+ r t -1 )] = 1/[(1+ r t -2 )(1+ r t -1 )] à la période t -2 Par récurrence, on peut donc dire quun euro reçu à la période t vaut 1/[(1+ r O )(1+ r 1 )…(1+ r t -2 )(1+ r t -1 )] à la période 0 (courante)](http://images.slideplayer.fr/7/1786999/slides/slide_44.jpg "Actualisation/capitalisation sur plusieurs périodes Un euro reçu à la période t vaut 1/(1+ r t -1 ) à la période t -1 Un euro reçu à la période t -1 vaut 1/(1+ r t -2 ) à la période t -2 Un euro reçu à la période t vaut donc [1/(1+ r t -2 )][1/(1+ r t -1 )] = 1/[(1+ r t -2 )(1+ r t -1 )] à la période t -2 Par récurrence, on peut donc dire quun euro reçu à la période t vaut 1/[(1+ r O )(1+ r 1 )…(1+ r t -2 )(1+ r t -1 )] à la période 0 (courante)")

45

Actualisation/Capitalisation sur plusieurs périodes De façon symétrique un euro courant capitalisé vaudra: (1+ r 0 )(1+ r 1 )…(1+ r T -2 )(1+ r T -1 ) à la période t (pour t = 1,…, T) u Il est rare en pratique quon puisse distinguer les taux dintérêt qui prévaudront entre les diverses périodes On utilise souvent un taux dintérêt de long terme unique ( r disons) supposé prévaloir entre toute deux périodes adjacentes. Dans un tel cas, un euro à la période t vaut 1/(1+ r ) t = 1/(1+ r )(1+ r )…(1+ r )(1+ r ) à la période 0 Et un euro à la période 0 se capitalise en (1+ r ) t euros de la période t

t = 1/(1+ r )(1+ r )…(1+ r )(1+ r ) à la période 0 Et un euro à la période 0 se capitalise en (1+ r ) t euros de la période t.")

46

Le critère de la valeur actuelle nette (VAN) Soit un projet i décrit par une durée de vie n et un flux de coûts et de bénéfices { C it, B it } pour les périodes t = 0,…, n ) La Valeur Actuelle Nette de i, notée VAN i est la valeur, en euros courants, des flux de bénéfices nets courants et futurs générés par le projet sur sa durée de vie. VAN i est définie par:

47

Le critère de la valeur actuelle nette (VAN) Soit un projet i décrit par une durée de vie n et un flux de coûts et de bénéfices { C it, B it } pour les périodes t = 0,…, n ) La Valeur Actuelle Nette de i, notée VAN i est la valeur, en euros courants, des flux de bénéfices nets courants et futurs générés par le projet sur sa durée de vie. u Qui peut sécrire comme:

48

Critère de la VAN u Il sagit dun critère naturel dévaluation de projets dont on connaît avec certitude la durée de vie et les flux financiers quils génèrent (bénéfices et coûts) à chaque période. u Un projet est dautant meilleur quil a une VAN élevée u La VAN dépend évidemment du taux dintérêt, qui, parce quil est positif, tend à pondérer de façon plus importante les flux financiers qui surviennent plus tôt

49

Exemples de calcul de VAN u Un hôpital a décidé daugmenter sa capacité daccueil u Cette décision augmentera les coût annuels de production de repas u Pour limiter cette augmentation, on réfléchit sur lopportunité de faire des travaux daménagement de la cuisine u Ces travaux, réalisés en lannée 0, coûteraient 1,1 millions deuros, et auraient une durée de vie utile de 20 ans u Les coûts dopération de la cuisine avec et sans travaux sont présentés dans le tableau suivant

50

Coûts dopération de la cuisine (milliers deuros) année sans travaux avec travaux 1480400 2520420 3580460 4620480 5660500 6 et +660500

année sans travaux avec travaux et")

51

Quel est la VAN de ce projet ? u Le bénéfice du projet à chaque période est léconomie de coût réalisée u Coût du projet: nul pour toutes les périodes autres que 0 1,1 millions deuros à la période 0 Les bénéfices du projet aux périodes t = 1,…,20 sont donc donnés dans le tableau suivant

52

Bénéfices nets du projet année bénéfice net 1480 - 400 = 80 2520 - 420 = 100 3580 - 460 = 120 4620 - 480 = 140 5660 - 500 = 160 6 et +660 - 500 = 160

53

Calcul de la VAN u Certains calculs de VAN peuvent être fastidieux si le nombre de période est grand u Ici par exemple, il faut calculer la valeur du bénéfice de 160 mille euros reçu chaque année pendant 15 ans u Un peu de raisonnement mathématique élémentaire simplifie considérablement ces calculs

54

Actualisation dune annuité de A euros reçus pendant n années u Si le taux dintérêt annuel est r, quelle est la valeur présente, dun montant de A euros perçus chaque année pendant n années ? u Cette valeur présente est donnée par: ou:

55

Actualisation dune annuité de A euros reçus pendant n années Il peut être utile de trouver un moyen rapide de calculer le facteur dannuité a ( n ; r ) défini par La chose est, heureusement, aisée

défini par La chose est, heureusement, aisée")

56

Actualisation dune annuité de A euros reçus pendant n années u Nous savons en effet que: et que: On peut donc déduire que

57

Actualisation dune annuité de A euros reçus pendant n années u Nous savons en effet que: et que:

58

Actualisation dune annuité de A euros reçus pendant n années u Nous savons en effet que: et que:

59

Actualisation dune annuité de A euros reçus pendant n années u Nous savons en effet que: et que:

60

Actualisation dune annuité de A euros reçus pendant n années u Nous avons donc que: ou: et donc:

61

Actualisation dune annuité de A euros reçus pendant n années u En clair Si n, on aura que 1/(1+ r ) n 0 et donc, que:

n 0 et donc, que:")

62

Cette formule est très utile u Exemple: je veux emprunter 150 000 euros et le rembourser à un rythme annuel constant pendant 20 ans à un taux dintérêt de 5% u Que seront mes annuités ? On cherche A tel que: 150 000 = A a (20;0,05) = A [1/(0,05)][(1-1/(1,05) 20 ] = A [20[1-0,377]] = A 12,46 Doù on tire: A = 150 000/12,46 = 12 038,52

= A [1/(0,05)][(1-1/(1,05) 20 ] = A [20[1-0,377]] = A 12,46 Doù on tire: A = /12,46 = ,52.")

63

Utilisons cette formule pour calculer la VAN du projet de réfection de cuisine u Supposons dabord que le taux dintérêt est de 8% u Déterminons la valeur actualisée, à la période 5, de lannuité de 160 milliers deuros correspondant à la différence de coûts sur les 15 années suivantes On doit donc déterminer la valeur de a (15;0,08) = [1/0,08][1-1/(1,08) 15 ] u = 8,66 u La valeur actualisée dun bénéfice net annuel de 160 milliers deuros pendant 15 ans est donc de 160 8,66 = 1369,5 soit 1,3695 millions deuros

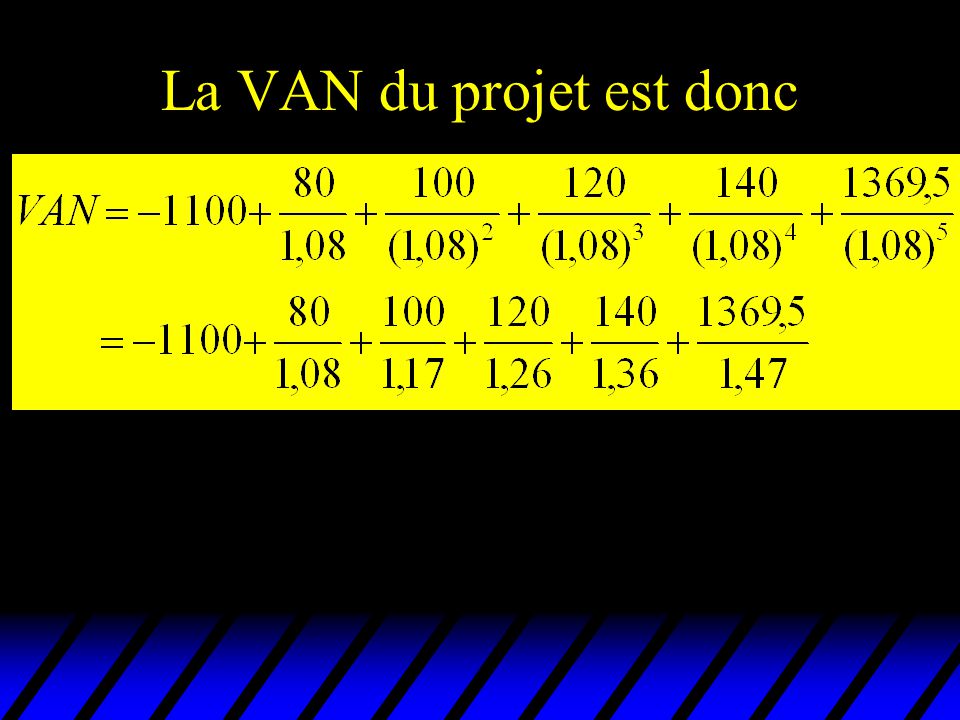

![Utilisons cette formule pour calculer la VAN du projet de réfection de cuisine u Supposons dabord que le taux dintérêt est de 8% u Déterminons la valeur actualisée, à la période 5, de lannuité de 160 milliers deuros correspondant à la différence de coûts sur les 15 années suivantes On doit donc déterminer la valeur de a (15;0,08) = [1/0,08][1-1/(1,08) 15 ] u = 8,66 u La valeur actualisée dun bénéfice net annuel de 160 milliers deuros pendant 15 ans est donc de 160 8,66 = 1369,5 soit 1,3695 millions deuros](http://images.slideplayer.fr/7/1786999/slides/slide_63.jpg "Utilisons cette formule pour calculer la VAN du projet de réfection de cuisine u Supposons dabord que le taux dintérêt est de 8% u Déterminons la valeur actualisée, à la période 5, de lannuité de 160 milliers deuros correspondant à la différence de coûts sur les 15 années suivantes On doit donc déterminer la valeur de a (15;0,08) = [1/0,08][1-1/(1,08) 15 ] u = 8,66 u La valeur actualisée dun bénéfice net annuel de 160 milliers deuros pendant 15 ans est donc de 160 8,66 = 1369,5 soit 1,3695 millions deuros")

64

La VAN du projet est donc

67

Ce projet a une VAN positive (189 360 euros). Il est donc meilleur que le status quo Cette conclusion dépend du taux dintérêt

68

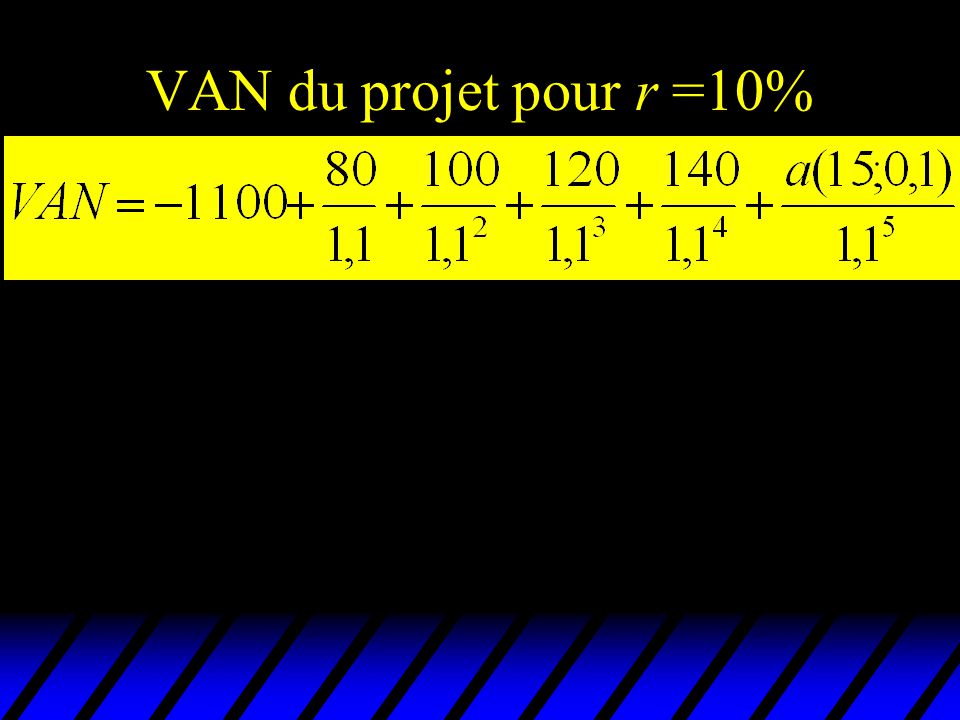

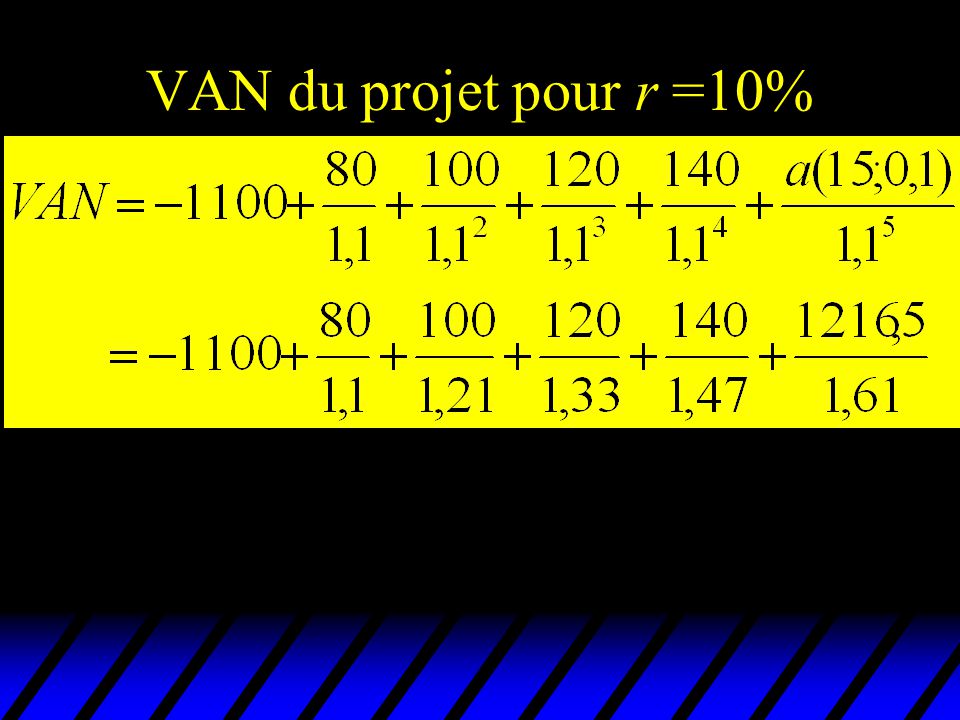

VAN du projet pour r =10%

71

Ce projet a une VAN négative (-3 570 euros). Il est donc moins bien que le status quo si le taux dintérêt est de 10%

72

La relation entre la VAN dun projet et le taux dintérêt est complexe u Beaucoup de projets impliquent des coûts importants en début de projet et des bénéfices futurs modestes mais répétés u Ces projets tendent à exhiber une relation négative entre la VAN et le taux dintérêt

73

Une relation typique entre VAN et taux dintérêt VAN taux dintérêt Bon projet Mauvais projet

74

Mais cette relation nest pas observée pour tous les projets u Considérons par exemple un projet qui dure 5 périodes (en plus de la période 0) et qui donne les bénéfices nets suivants (en milliers deuros): u Période 0: +50 u Période 1: -60 u Période 2: -70 u Période 3: +70 u Période 4: -20 u Période 5: +80

et qui donne les bénéfices nets suivants (en milliers deuros): u Période 0: +50 u Période 1: -60 u Période 2: -70 u Période 3: +70 u Période 4: -20 u Période 5: +80")

75

Voici la relation entre la VAN et le taux dintérêt Bon projet mauvais projet Bon projet

76

Taux de rendement interne (TRI) dun projet u Beaucoup dévaluations de projets appliquées utilisent le Taux de Rendement Interne (TRI) dun projet comme critère dévaluation u Le TRI dun projet est le taux dintérêt qui donnerait une VAN nulle au projet

dun projet u Beaucoup dévaluations de projets appliquées utilisent le Taux de Rendement Interne (TRI) dun projet comme critère dévaluation u Le TRI dun projet est le taux dintérêt qui donnerait une VAN nulle au projet")

77

Taux de rendement interne (TRI) dun projet Dun point de vue formel, pour un projet i dune durée de vie de n périodes et caractérisé par un bénéfice B t et un coût C t à la période t = 0,…, n, son TRI est défini (implicitement) par:

dun projet Dun point de vue formel, pour un projet i dune durée de vie de n périodes et caractérisé par un bénéfice B t et un coût C t à la période t = 0,…, n, son TRI est défini (implicitement) par:")

78

Le TRI nest pas un bon critère dévaluation de projets u Certains projets (dont la VAN nest pas en relation monotone décroissante avec le taux dintérêt) ont plusieurs TRI u Quel TRI choisir alors ? u Même lorsque la relation entre la VAN et le taux dintérêt est monotone décroissante, il est erroné de classer les projets sur la base de leur TRI

79

Le projet suivant a 2 TRI TRI no1 TRI no 2

80

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A

81

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A Le projet C a un TRI plus élevé que le TRI du projet B

82

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A Doit-on en conclure que C est un meilleur projet que B ?

83

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A Absolument pas! r1r1

84

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A C a une VAN plus élevée que B pour un taux dintérêt supérieur à r 1 r1r1

85

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A … mais a une VAN inférieure à celle de B pour un taux dintérêt inférieur à r 1 r1r1

86

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A De même, TRI B > TRI A nimplique pas que le projet B soit meilleur que le projet A r1r1 r0r0

87

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A La VAN de B est plus grande que la VAN de A si le taux dintérêt est supérieur à r 0 r1r1 r0r0

88

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A …mais la VAN de B est inférieure à celle de de A si le taux dintérêt est inférieur à r 0 r1r1 r0r0

89

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A En clair, la règle de choix entre les trois projets est: r1r1 r0r0

90

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A Choisir A si le taux dintérêt est inférieur à r 0 r1r1 r0r0

91

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A Choisir B si le taux dintérêt est compris entre r 0 et r 1 r1r1 r0r0

92

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A Choisir C si le taux dintérêt est supérieur à r 1 r1r1 r0r0

93

Le classement de projets typiques par leur TRI est mauvais VAN taux dintérêt Projet A Projet B Projet C TRI C TRI B TRI A La connaissance du TRI des projets nest daucune utilité pour prendre cette décision r1r1 r0r0

94

Une seule utilisation correcte du TRI u Il est préférable dentreprendre tout projet dont la VAN est décroissante avec le taux dintérêt à ne pas lentreprendre si et seulement si le TRI est supérieur au taux dintérêt u Mais nest-il pas plus simple de calculer directement la VAN du projet ? u Un exemple de pertinence du TRI: Le taux de rendement interne de léducation

Présentations similaires

Les critères de choix d’ un investissement>")

(suite)>")