Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Performance financière et gouvernance démocratique des PPP au Québec

2

Table des matières Un programme de recherche sur la reconfiguration de la gouvernanceUn programme de recherche sur la reconfiguration de la gouvernance Performance financière et gouvernance démocratiquePerformance financière et gouvernance démocratique Quelques précisions sur la démarche méthodologiqueQuelques précisions sur la démarche méthodologique Partenariats public-privé: une clarification conceptuellePartenariats public-privé: une clarification conceptuelle Revue de littérature: avantages et inconvénients des PPPRevue de littérature: avantages et inconvénients des PPP PPP: État de la situation québécoisePPP: État de la situation québécoise Principales étapes de la démarche québécoise de PPPPrincipales étapes de la démarche québécoise de PPP Démarche québécoise de PPP: création du dossier daffairesDémarche québécoise de PPP: création du dossier daffaires Tableau comparatif des coûts de parachèvement de lAutoroute 25Tableau comparatif des coûts de parachèvement de lAutoroute 25 Tableau comparatif des coûts de parachèvement de lAutoroute 30Tableau comparatif des coûts de parachèvement de lAutoroute 30 Deux projets PPP emblématiques ? OSM et CHUMDeux projets PPP emblématiques ? OSM et CHUM Grandeurs et limites des PPP en tant quinstrument de modernisation de lÉtatGrandeurs et limites des PPP en tant quinstrument de modernisation de lÉtat

3

Un programme de recherche sur la reconfiguration de la gouvernance Modernisation de lÉtat et partenariats public-privés = reconfiguration de la gouvernance démocratique…Modernisation de lÉtat et partenariats public-privés = reconfiguration de la gouvernance démocratique… Configuration des interactions entre ladministration publique et la société civile (régions, municipalités, communautés locales, firmes privées, OSBL, troisième secteur) est un élément constitutif de la gouvernance démocratique…Configuration des interactions entre ladministration publique et la société civile (régions, municipalités, communautés locales, firmes privées, OSBL, troisième secteur) est un élément constitutif de la gouvernance démocratique… Problématique:Problématique: Étudier les partenariats public-privés afin didentifier les types de rapport politique et de légitimité émergents entre lÉtat et les firmes privées dans le contexte politique plus large de la modernisation de lÉtat québécois.Étudier les partenariats public-privés afin didentifier les types de rapport politique et de légitimité émergents entre lÉtat et les firmes privées dans le contexte politique plus large de la modernisation de lÉtat québécois. Question de recherche:Question de recherche: Quelle est la performance financière et la gouvernance démocratique des partenariats public-privés (PPP) mis de lavant par le Gouvernement du Québec dans le cadre de la modernisation de lÉtat ?Quelle est la performance financière et la gouvernance démocratique des partenariats public-privés (PPP) mis de lavant par le Gouvernement du Québec dans le cadre de la modernisation de lÉtat ?

mis de lavant par le Gouvernement du Québec dans le cadre de la modernisation de lÉtat Quelle est la performance financière et la gouvernance démocratique des partenariats public-privés (PPP) mis de lavant par le Gouvernement du Québec dans le cadre de la modernisation de lÉtat .")

4

Performance financière et gouvernance démocratique Performance financièrePerformance financière Dimensions pertinentes :Dimensions pertinentes : EfficacitéEfficacité EfficienceEfficience ÉconomieÉconomie Corpus littéraire :Corpus littéraire : Théorie des contratsThéorie des contrats Théorie de la valorisation des actifsThéorie de la valorisation des actifs Analyse du risqueAnalyse du risque Analyse coût-bénéficeAnalyse coût-bénéfice Gestion de projetGestion de projet Économie néo- institutionnelleÉconomie néo- institutionnelle Gouvernance démocratiqueGouvernance démocratique Dimensions pertinentes :Dimensions pertinentes : ParticipationParticipation TransparenceTransparence ResponsabilitéResponsabilité Corpus littéraire :Corpus littéraire : Théories de la gouvernanceThéories de la gouvernance Théorie des réseauxThéorie des réseaux Économie du bien-être (welfare economics)Économie du bien-être (welfare economics) Théorie de la bureaucratieThéorie de la bureaucratie Théorie managerielle critiqueThéorie managerielle critique

Économie du bien-être (welfare economics) Théorie de la bureaucratieThéorie de la bureaucratie Théorie managerielle critiqueThéorie managerielle critique")

5

Quelques précisions sur la démarche méthodologique Analyse des documents publics (sources primaires):Analyse des documents publics (sources primaires): Discours des politiques (Premier ministre, Présidente du Conseil du trésor, Commission des finances publiques)Discours des politiques (Premier ministre, Présidente du Conseil du trésor, Commission des finances publiques) Politique cadre sur les PPP et Loi sur lAPPPQPolitique cadre sur les PPP et Loi sur lAPPPQ Plan de modernisation 2004-2007 et rapports détape annuelsPlan de modernisation 2004-2007 et rapports détape annuels Plan de gestion des ressources humaines 2004-2007Plan de gestion des ressources humaines 2004-2007 Autres documents internes sur la modernisation de lÉtatAutres documents internes sur la modernisation de lÉtat Documents de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du QuébecDocuments de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du Québec Entretiens de recherche semi-directifs (à venir):Entretiens de recherche semi-directifs (à venir): Fonctionnaires de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du QuébecFonctionnaires de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du Québec Membres de lAPIGQ et de lOIQMembres de lAPIGQ et de lOIQ Représentants des firmes privéesReprésentants des firmes privées Représentants des mouvements sociauxReprésentants des mouvements sociaux

:Analyse des documents publics (sources primaires): Discours des politiques (Premier ministre, Présidente du Conseil du trésor, Commission des finances publiques)Discours des politiques (Premier ministre, Présidente du Conseil du trésor, Commission des finances publiques) Politique cadre sur les PPP et Loi sur lAPPPQPolitique cadre sur les PPP et Loi sur lAPPPQ Plan de modernisation et rapports détape annuelsPlan de modernisation et rapports détape annuels Plan de gestion des ressources humaines Plan de gestion des ressources humaines Autres documents internes sur la modernisation de lÉtatAutres documents internes sur la modernisation de lÉtat Documents de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du QuébecDocuments de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du Québec Entretiens de recherche semi-directifs (à venir):Entretiens de recherche semi-directifs (à venir): Fonctionnaires de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du QuébecFonctionnaires de PPP Québec, du Secrétariat du Conseil du trésor et du ministère des Transports du Québec Membres de lAPIGQ et de lOIQMembres de lAPIGQ et de lOIQ Représentants des firmes privéesReprésentants des firmes privées Représentants des mouvements sociauxReprésentants des mouvements sociaux")

6

Partenariats public-privé : une clarification conceptuelle –Au niveau fondamental, un PPP se définit comme: Un instrument daction gouvernementale permettant de reconfigurer la prestation des services publics par une relation contractuelle détaillée et complexe entre lÉtat et un consortium de firmes privées…Un instrument daction gouvernementale permettant de reconfigurer la prestation des services publics par une relation contractuelle détaillée et complexe entre lÉtat et un consortium de firmes privées… En plus de la nature et de la durée, le contrat de PPP doit spécifier le partage des responsabilités, du financement et des investissements, du risque et des bénéfices, ainsi que les objectifs à atteindre (temps, coût, qualité) et les pénalités éventuelles…En plus de la nature et de la durée, le contrat de PPP doit spécifier le partage des responsabilités, du financement et des investissements, du risque et des bénéfices, ainsi que les objectifs à atteindre (temps, coût, qualité) et les pénalités éventuelles… Lampleur, la complexité, la durée à très long terme et la participation active du partenaire privé dans lélaboration de la version finale et (très) détaillée du contrat, sont des caractéristiques cette relation contractuelle (4 étapes):Lampleur, la complexité, la durée à très long terme et la participation active du partenaire privé dans lélaboration de la version finale et (très) détaillée du contrat, sont des caractéristiques cette relation contractuelle (4 étapes): –Élaboration (Design) – Financement (Finance or fund) – Construction/rénovation (Build) – Opération (Operate)…

et les pénalités éventuelles…En plus de la nature et de la durée, le contrat de PPP doit spécifier le partage des responsabilités, du financement et des investissements, du risque et des bénéfices, ainsi que les objectifs à atteindre (temps, coût, qualité) et les pénalités éventuelles… Lampleur, la complexité, la durée à très long terme et la participation active du partenaire privé dans lélaboration de la version finale et (très) détaillée du contrat, sont des caractéristiques cette relation contractuelle (4 étapes):Lampleur, la complexité, la durée à très long terme et la participation active du partenaire privé dans lélaboration de la version finale et (très) détaillée du contrat, sont des caractéristiques cette relation contractuelle (4 étapes): –Élaboration (Design) – Financement (Finance or fund) – Construction/rénovation (Build) – Opération (Operate)…")

7

Revue de littérature: avantages et inconvénients des PPP En tant quinstrument daction publique, les PPP offre un attrait particulier pour les gouvernements:En tant quinstrument daction publique, les PPP offre un attrait particulier pour les gouvernements: –Lorsquon peut observer une forte compétition ex ante, des pénuries de main-dœuvre ou des économies déchelles résultant de la réalisation de projets similaires dans dautres juridictions (De Bettignes & Ross, 2004); –Pour palier à un manque de capacité du secteur public (Sedjari, 2005; Jamali. 2004); –Montages financiers reposent sur des emprunts privés qui napparaissent pas dans les comptes publics (bilan financier du consortium); –Bonne gestion publique = règle du 3/60 (Traité de Maastricht); –Logique du « Acheter maintenant, payer plus tard » est particulièrement séduisante, si lanalyse se limite au cycle électoral (court terme).

; –Montages financiers reposent sur des emprunts privés qui napparaissent pas dans les comptes publics (bilan financier du consortium); –Bonne gestion publique = règle du 3/60 (Traité de Maastricht); –Logique du « Acheter maintenant, payer plus tard » est particulièrement séduisante, si lanalyse se limite au cycle électoral (court terme)..")

8

Revue de littérature: avantages et inconvénients des PPP Bien quelles soient nombreuses, les études empiriques sur les PPP présentent souvent des résultats mitigés :Bien quelles soient nombreuses, les études empiriques sur les PPP présentent souvent des résultats mitigés : –Hamel (2007) attribue cette situation au manque dinformation pertinente découlant du caractère «commercial » (donc privé) de certaines données financières des PPP (capacité concurrentielle des firmes privées); –Hodge (2004) montre que le risque commercial est généralement bien géré dans le cadre dun PPP; –Mehra (2005) fait linventaire dune centaine de PPP qui ont été mal conçus ou ont été abandonnés; –Commission des communautés européennes (2004) conclue que le partage réel du risque entre les partenaires public et privés dépend de leur capacité respective dévaluer, de contrôler et de tolérer les différents facteurs de risque; –National Audit Office (2004, 2006) a documenté plusieurs cas de PPP en Angleterre où le gouvernement britannique a dû sauver le partenaire privé dune faillite technique en injectant des fonds public additionnels dans le projet (malgré les clauses du contrat).

attribue cette situation au manque dinformation pertinente découlant du caractère «commercial » (donc privé) de certaines données financières des PPP (capacité concurrentielle des firmes privées); –Hodge (2004) montre que le risque commercial est généralement bien géré dans le cadre dun PPP; –Mehra (2005) fait linventaire dune centaine de PPP qui ont été mal conçus ou ont été abandonnés; –Commission des communautés européennes (2004) conclue que le partage réel du risque entre les partenaires public et privés dépend de leur capacité respective dévaluer, de contrôler et de tolérer les différents facteurs de risque; –National Audit Office (2004, 2006) a documenté plusieurs cas de PPP en Angleterre où le gouvernement britannique a dû sauver le partenaire privé dune faillite technique en injectant des fonds public additionnels dans le projet (malgré les clauses du contrat).")

9

Revue de littérature: avantages et inconvénients des PPP Incohérences internes des PPP :Incohérences internes des PPP : –Complexité des contrats, cotes de crédits plus faibles des partenaires privés, partage du risque défavorable au partenaire public, concurrence limitée et danger de cartellisation (Hamel, 2007); –Certains mécanismes dindexation des versements du partenaire public au partenaire privé ont pour effet de faire porter une grande partie des risques de conception et de construction à la partie publique (Rouillard et Hudon, 2007); –Les « superprofits » observés dans le cas de certains PPP britanniques témoignent de lincapacité des contrats de PPP à forcer le partage du risque (Asenova et al., 2007); –Les contraintes des processus de qualification et dappel doffres ne permettent pas daccroître le facteur concurrentiel dans le cadre dun PPP (Rouillard, 2006);

; –Certains mécanismes dindexation des versements du partenaire public au partenaire privé ont pour effet de faire porter une grande partie des risques de conception et de construction à la partie publique (Rouillard et Hudon, 2007); –Les « superprofits » observés dans le cas de certains PPP britanniques témoignent de lincapacité des contrats de PPP à forcer le partage du risque (Asenova et al., 2007); –Les contraintes des processus de qualification et dappel doffres ne permettent pas daccroître le facteur concurrentiel dans le cadre dun PPP (Rouillard, 2006);")

10

Partenariats public-privé : état de la situation québécoise

11

Grandes étapes de la démarche québécoise de PPP 1.Préparation du dossier daffaires 2.Consultation du secteur privé 3.Autorisation gouvernementale 4.Stratégie dattribution du contrat Appel de qualificationAppel de qualification Appel doffresAppel doffres Négociation, autorisation finale et signature dune entente de PPPNégociation, autorisation finale et signature dune entente de PPP 5.Mise en œuvre du PPP Conception (Design)Conception (Design) Financement (Finance or fund)Financement (Finance or fund) Construction/rénovation (Build)Construction/rénovation (Build) Opération (Operate)…Opération (Operate)… 6.Gestion de contrat (suivi et contrôle)

Conception (Design) Financement (Finance or fund)Financement (Finance or fund) Construction/rénovation (Build)Construction/rénovation (Build) Opération (Operate)…Opération (Operate)… 6.Gestion de contrat (suivi et contrôle)")

12

Démarche québécoise de PPP: création du dossier daffaires

13

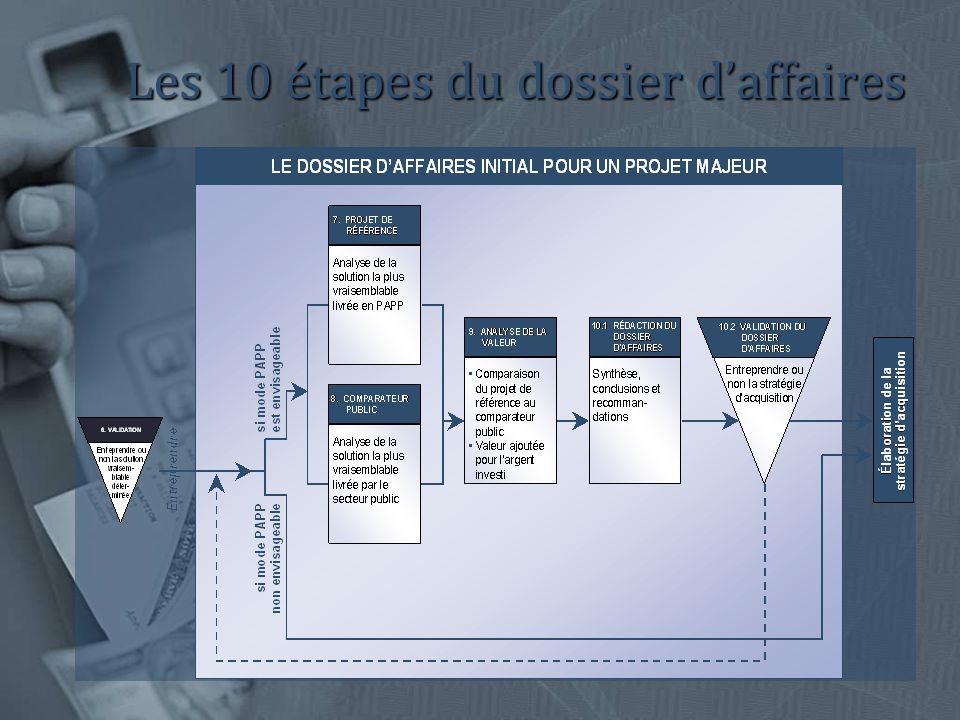

Les 10 étapes du dossier daffaires

15

Démarche québécoise de PPP: lanalyse de la valeur ajoutée Projet de référenceProjet de référence –Scénario le plus vraisemblable du projet en mode PPP Répartition des risques (caractère transférable des risques, importance et probabilité du risque, mesures datténuation et aptitudes à assumer et gérer les risques)Répartition des risques (caractère transférable des risques, importance et probabilité du risque, mesures datténuation et aptitudes à assumer et gérer les risques) Résultats recherchés et exigences de performanceRésultats recherchés et exigences de performance Durée de lentente et modalité de rétrocession des actifsDurée de lentente et modalité de rétrocession des actifs Incidence sur les ressources humainesIncidence sur les ressources humaines Mode de rémunération et rendement recherché par le partenaire privéMode de rémunération et rendement recherché par le partenaire privé FinancementFinancement Particularités du secteur privéParticularités du secteur privé Valeur résiduelleValeur résiduelle Éléments hors PPPÉléments hors PPP VAN et taux dactualisationVAN et taux dactualisation

Répartition des risques (caractère transférable des risques, importance et probabilité du risque, mesures datténuation et aptitudes à assumer et gérer les risques) Résultats recherchés et exigences de performanceRésultats recherchés et exigences de performance Durée de lentente et modalité de rétrocession des actifsDurée de lentente et modalité de rétrocession des actifs Incidence sur les ressources humainesIncidence sur les ressources humaines Mode de rémunération et rendement recherché par le partenaire privéMode de rémunération et rendement recherché par le partenaire privé FinancementFinancement Particularités du secteur privéParticularités du secteur privé Valeur résiduelleValeur résiduelle Éléments hors PPPÉléments hors PPP VAN et taux dactualisationVAN et taux dactualisation")

16

Démarche québécoise de PPP: lanalyse de la valeur ajoutée

17

Analyse de la valeurAnalyse de la valeur –Exercice prévisionnel qui permet la comparaison quantitative du projet de référence et du comparateur public pour déterminer lequel offre la plus grande valeur ajoutée pour les fonds publics investis –Analyse qualitative Accroissement de la qualité des services publicsAccroissement de la qualité des services publics Cadre propice à linnovationCadre propice à linnovation Accélération de la réalisation du projetAccélération de la réalisation du projet Développement de savoir-faire exportableDéveloppement de savoir-faire exportable « Lincidence sur les ressources humaines ainsi que sur le budget gouvernemental sont également des considérations importantes » (SCT, 2002, 79).

.")

18

Tableau comparatif des coûts de parachèvement de lautoroute 25 Comparateur public Partenariat public-privé Comparateur public Partenariat public-privé Coût du projet sur 35 ans 483,6 Versement au partenaire privé Paiements de construction 64,7 Paiements de construction 64,7 Revenus de péage (198,2) Paiements de disponibilité 141,9 _______ _______ _______ _______ 285,4 206,6 285,4 206,6 Quantification des risques Coûts de suivi de lentente 19,4 Risques de dépassement de coûts 68,7 Risques de dépassement de coûts 68,7 Risques liés aux revenus de péage 85,7 Risques liés aux revenus de péage 85,7 Autres risques 11,1 Autres risques 11,1 ______ ______ 165,5 165,5 _______ ________ _______ ________ Coûts nets de réalisation 450,9 Coût de réalisation 226,0 Valeur résiduelle (81,7)Valeur résiduelle (82,9) _______ _______ _______ _______ Coût net de réalisation du projet 369,2 Coût net du projet en PPP 143,1 * En millions de dollars courants

Paiements de disponibilité 141,9 _______ _______ _______ _______ 285,4 206,6 285,4 206,6 Quantification des risques Coûts de suivi de lentente 19,4 Risques de dépassement de coûts 68,7 Risques de dépassement de coûts 68,7 Risques liés aux revenus de péage 85,7 Risques liés aux revenus de péage 85,7 Autres risques 11,1 Autres risques 11,1 ______ ______ 165,5 165,5 _______ ________ _______ ________ Coûts nets de réalisation 450,9 Coût de réalisation 226,0 Valeur résiduelle (81,7)Valeur résiduelle (82,9) _______ _______ _______ _______ Coût net de réalisation du projet 369,2 Coût net du projet en PPP 143,1 * En millions de dollars courants")

19

Tableau comparatif des coûts de parachèvement de lautoroute 30 Comparateur public Partenariat public-privé Comparateur public Partenariat public-privé Coût du projet sur 35 ans 1647,5 Versement au partenaire privé 1523,0 Revenus de péage (20,8) _______ 1626,7 1626,7 Quantification des risques Quantification des risques Risques de conception et construction 435,4 Risques fluctuation de lIPC 133,7 Risques de conception et construction 435,4 Risques fluctuation de lIPC 133,7 Risques dinflation (période CC) 239,4 Coûts de suivi de lentente 24,8 Risques dinflation (période CC) 239,4 Coûts de suivi de lentente 24,8 Risques dinflation (période EER) 116,9 Risques dinflation (période EER) 116,9 ______ ______ 791,7 791,7 Compensation pour les troisCompensation pour les deux candidats non retenus 6,0candidats non retenus 4,0 Coûts de réalisation 2424,4Coût de réalisation 1685,5 Valeur résiduelle (134,6)Valeur résiduelle (146,7) _______ _______ _______ _______ Coût net de réalisation du projet 2289,8 Coût net du projet en PPP 1538,8 * En millions de dollars courants

_______ 1626,7 1626,7 Quantification des risques Quantification des risques Risques de conception et construction 435,4 Risques fluctuation de lIPC 133,7 Risques de conception et construction 435,4 Risques fluctuation de lIPC 133,7 Risques dinflation (période CC) 239,4 Coûts de suivi de lentente 24,8 Risques dinflation (période CC) 239,4 Coûts de suivi de lentente 24,8 Risques dinflation (période EER) 116,9 Risques dinflation (période EER) 116,9 ______ ______ 791,7 791,7 Compensation pour les troisCompensation pour les deux candidats non retenus 6,0candidats non retenus 4,0 Coûts de réalisation 2424,4Coût de réalisation 1685,5 Valeur résiduelle (134,6)Valeur résiduelle (146,7) _______ _______ _______ _______ Coût net de réalisation du projet 2289,8 Coût net du projet en PPP 1538,8 * En millions de dollars courants")

20

Analyse de la valeur ajoutée selon PPP Québec Comparateur public Coût pour le comparateur public Coût des éléments hors PPP Risques inhérents conservés par le secteur public 1 Quantification des risques transférables au secteur privé Projet de référence (PPP) Risques inhérents conservés par le secteur public 1 Coût pour le projet de référence Coût des éléments hors PPP Coût estimatif pour le secteur public 1 Risques non quantifiés car non pertinents à la prise de décision Plus-value monétaire

Risques inhérents conservés par le secteur public 1 Coût pour le projet de référence Coût des éléments hors PPP Coût estimatif pour le secteur public 1 Risques non quantifiés car non pertinents à la prise de décision Plus-value monétaire")

21

Deux PPP emblématiques ? LOSM et le CHUM, CUSM et CHU Sainte-Justine Nouvelle salle de concert de lOSM Juin 2006: Annonce du projet – 105 millions de dollars;Annonce du projet – 105 millions de dollars; 2,6 millions/année pendant 40 ans;2,6 millions/année pendant 40 ans; Janvier 2007: Appel de qualification – 105 millions de dollars;Appel de qualification – 105 millions de dollars; 2,6 millions/année pendant 40 ans;2,6 millions/année pendant 40 ans; Juillet 2008: 266 millions de dollars (augmentation de 153 %);266 millions de dollars (augmentation de 153 %); 8,9 millions/année pendant 30 ans;8,9 millions/année pendant 30 ans; Septembre 2008: Élimination du plafond budgétaire;Élimination du plafond budgétaire; ? millions/année pendant 30 ans.? millions/année pendant 30 ans. CHUM, CUSM et CHU Sainte-Justine Printemps 2005: 2,5 milliards de dollars;2,5 milliards de dollars; Automne 2006: 3,3 milliards de dollars (augmentation de 32 %);3,3 milliards de dollars (augmentation de 32 %); Juin 2007: Québec choisit le mode de réalisation en PPP;Québec choisit le mode de réalisation en PPP; Septembre 2008: 3,7 à 4 milliards de dollars (augmentation additionnelle de 12 à 21 % et augmentation totale de 48 à 60 %);3,7 à 4 milliards de dollars (augmentation additionnelle de 12 à 21 % et augmentation totale de 48 à 60 %); Début des travaux en 2011;Début des travaux en 2011; Fin du projet passe de 2013 à 2016.Fin du projet passe de 2013 à 2016.

;266 millions de dollars (augmentation de 153 %); 8,9 millions/année pendant 30 ans;8,9 millions/année pendant 30 ans; Septembre 2008: Élimination du plafond budgétaire;Élimination du plafond budgétaire; . millions/année pendant 30 ans.. millions/année pendant 30 ans. CHUM, CUSM et CHU Sainte-Justine Printemps 2005: 2,5 milliards de dollars;2,5 milliards de dollars; Automne 2006: 3,3 milliards de dollars (augmentation de 32 %);3,3 milliards de dollars (augmentation de 32 %); Juin 2007: Québec choisit le mode de réalisation en PPP;Québec choisit le mode de réalisation en PPP; Septembre 2008: 3,7 à 4 milliards de dollars (augmentation additionnelle de 12 à 21 % et augmentation totale de 48 à 60 %);3,7 à 4 milliards de dollars (augmentation additionnelle de 12 à 21 % et augmentation totale de 48 à 60 %); Début des travaux en 2011;Début des travaux en 2011; Fin du projet passe de 2013 à 2016.Fin du projet passe de 2013 à")

22

Grandeurs et limites des PPP en tant quinstrument de modernisation de lÉtat 1.Processus de planification rigoureux 2.Réduction des coûts sur le cycle de vie 3.Cadre propice à linnovation 4.Gestion budgétaire facilitée 5.Nouvelles sources de financement 6.Développement de savoir-faire exportable 1.a. Rationalité politique et rentabilité électorale b. Planification stratégique et opérationnelle PPP 2.a. Coût du risque escompté par le consortium b. Coût du capital plus élevé pour le consortium 3.Innovation PPP mais = appel de qualification et doffres 4.Complexité contractuelle et gestion de contrats 5.Mêmes marchés financiers internationaux 6.Avantage pour le consortium (capacité de commercialisation excédentaire)

.")

23

Une image vaut mille mots !

Présentations similaires

>")

- Assistant Deputy Minister (Human Resources - Civilian) SMA (RH-Civ) - Sous-ministre adjointe (Ressources humaines - Civiles) Stratégie de.>")