Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Accueil et vérification des présences

2

A.G. 2013-2014 Le mot de la mairie

3

Avant la séance, une pensée pour nos disparus

4

A.G. 2013 - 2014 Désignation du secrétaire de séance Désignation de 6 6 scrutateurs Approbation du PV de l'A.G. du 28/10/2013

5

A.G. 2013-2014 Ordre du jour Les actions entreprises lors de l’exercice écoulé et déjà présentées dans les notes d’information et les points majeurs d’information La situation comptable (réalisation du budget) Le rapport du Commissaire aux comptes Election des candidats au Conseil Syndical Les points à voter QUESTIONS ET REPONSES

Le rapport du Commissaire aux comptes Election des candidats au Conseil Syndical Les points à voter QUESTIONS ET REPONSES.")

6

AG 2013-2014 Un CONSEIL SYNDICAL FIER DE SON BILAN: Des charges minimales Une trésorerie saine Un domaine confortable

7

MAIS des attaques incroyables Assigné pour 10 motifs reconnus par la justice sans consistance, … calomnié …, parasité, … Pour quelle raison?

8

Une trésorerie? 600.000 € Appel de fonds après 6 mois = 200.000 € Avance sur la facture d’eau = 150.000 € Provision travaux de rétrocession = 75.000 € Mauvais payeurs = ?????? €

9

Les espaces verts

10

Egouttage

11

Les déchets ménagers et R.O.I.

12

ECLAIRAGE PUBLIC Pannes Consommation Esthétisme Environnement Efficacité Cout

13

Eclairage public et haies

14

SECURITE PORTAILS et PORTILLONS Les Caméras et le gardiennage

15

INTERNET SUR NOS DOMAINES Sur 781 lots Lots connectés … > 550 (194 full) Demandes de connexion ………. ??? Le futur la fibre optique autres services

16

Internet plus rapide On dispose d’une liaison fibre à partir du pont sur le canal Internet light : 0,50 2,00 Mbps débit descendant Internet full : 4,00 10,00 Mbps débit descendant WIFI NON PROTEGE = DANGER

17

Les animations

18

A.G. 2014 Les piscines Rien de nouveau sauf un maintien plus tardif de l’ouverture aux Tamaris ???????

19

RETROCESSION longue procession

28

ASSEMBLEE GENERALE Lundi 27 octobre 2014

29

RAPPORT DU COMMISSAIRE AUX COMPTES EXERCICE 2013 – 2014 CLOS LE 31 AOÛT 2014

30

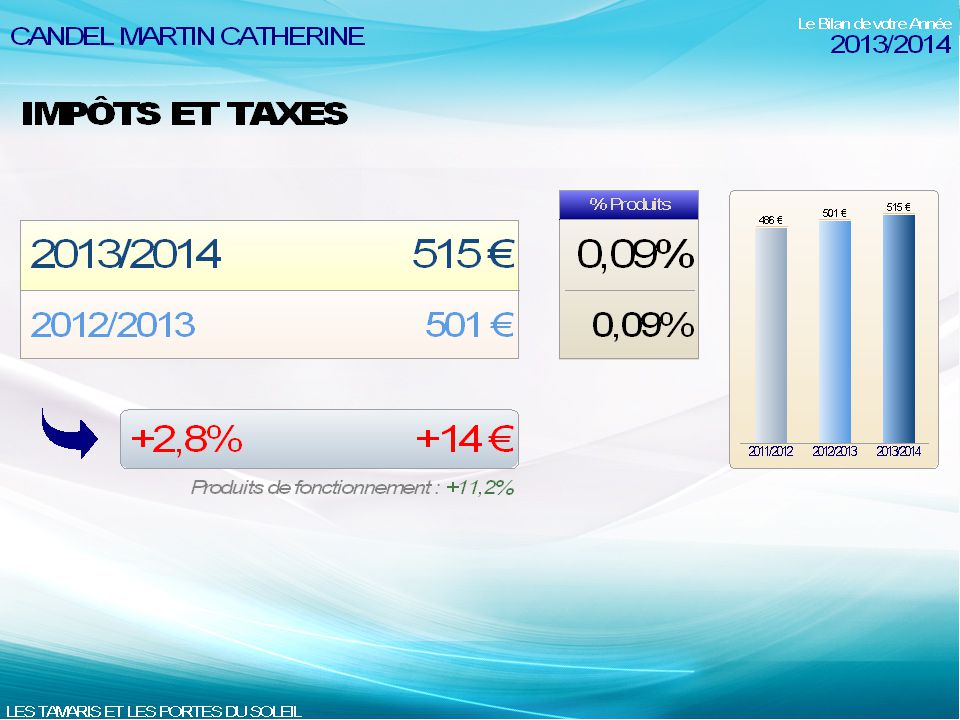

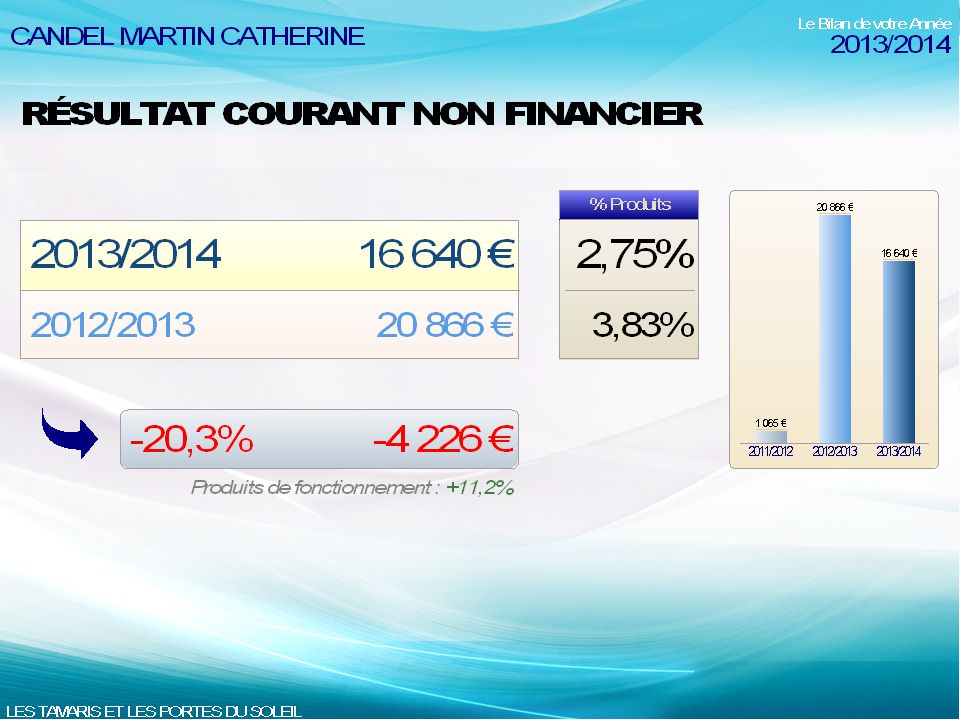

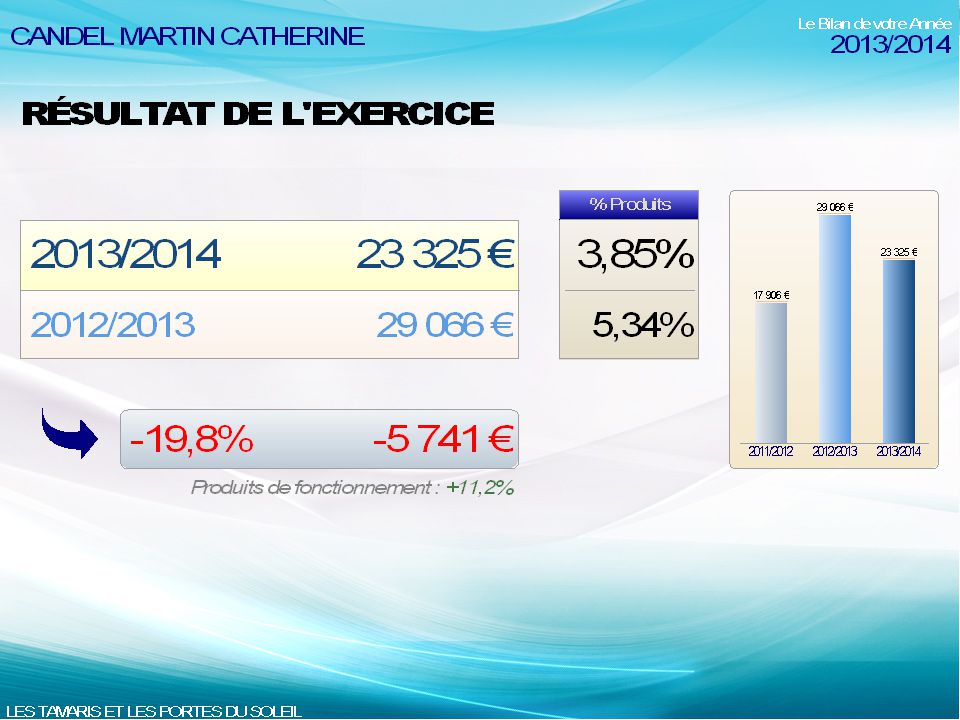

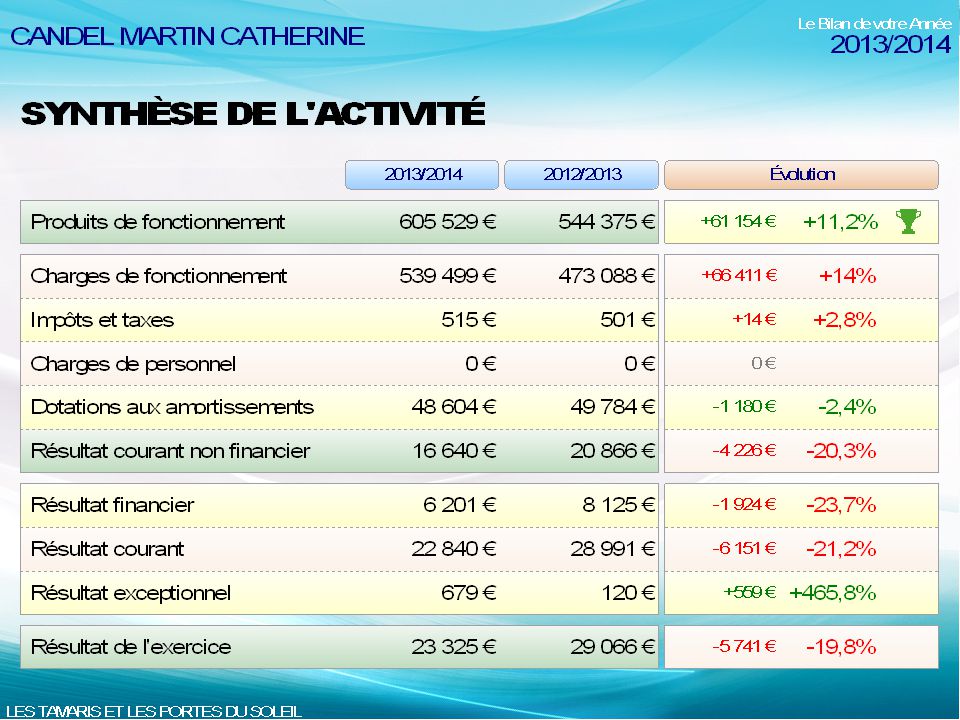

RAPPORT SUR LES COMPTES ANNUELS En exécution de la mission qui nous a été confiée par votre Assemblée Générale, nous vous présentons notre rapport, relatif à l'exercice clos le 31 août 2014 sur : - le contrôle des comptes annuels de l'Association Syndicale Libre Les Tamaris et Les Portes du Soleil, tels qu’ils sont joints au présent rapport, comprenant les données suivantes : - total du bilan815 928 euros, - total des produits d'exploitation605 724 euros, - résultat de l'exercice 23 325 euros.

31

- la justification de nos appréciations, - les vérifications spécifiques et les informations prévues par la loi. RAPPORT SUR LES COMPTES ANNUELS Les comptes annuels ont été arrêtés par le Conseil syndical en date du 22 septembre 2014. Il nous appartient, sur la base de notre audit, d’exprimer une opinion sur ces comptes.

32

Nous avons effectué notre audit selon les normes d'exercice professionnel applicables en France. Ces normes requièrent la mise en œuvre de diligences permettant d’obtenir l’assurance raisonnable que les comptes annuels ne comportent pas d’anomalies significatives. 1 - OPINION SUR LES COMPTES ANNUELS Un audit consiste à examiner, par sondages ou au moyen d'autres méthodes de sélection, les éléments justifiants des montants et informations figurant dans les comptes annuels. RAPPORT SUR LES COMPTES ANNUELS

33

Il consiste également à apprécier les principes comptables suivis, les estimations significatives retenues la présentation d’ensemble des comptes. RAPPORT SUR LES COMPTES ANNUELS Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder notre opinion. Compte tenu de ces observations, nous certifions que les comptes annuels sont, au regard des règles et principes comptables français, réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de l'association à la fin de cet exercice.

34

2 – JUSTIFICATION DES APPRECIATIONS En application des dispositions de l'article L. 823-9 du Code de Commerce relatives à la justification de nos appréciations, nous portons à votre connaissance les éléments suivants : Règles et principes comptables La note de l'annexe expose les règles et méthodes comptables relatives à la comptabilisation des opérations suivantes : immobilisations corporelles ou autres éléments significatifs des comptes annuels. RAPPORT SUR LES COMPTES ANNUELS

35

Dans le cadre de notre appréciation des règles et principes comptables suivis par votre société, nous avons vérifié le caractère approprié des méthodes comptables précisées ci- dessus et des informations fournies dans les notes de l'annexe. Nous nous sommes assurés de leur correcte application. RAPPORT SUR LES COMPTES ANNUELS Nous avons également défini les zones de risques potentiels relatifs de votre société et effectué en conséquence des contrôles de substance sur chacun des cycles comptables concernés par ces risques.

36

Estimations comptables Nous avons procédé à l'appréciation des approches retenues par la société. Elles sont décrites dans l'annexe sur la base des éléments disponibles à ce jour, et mis en œuvre des tests pour vérifier par sondages l'application de ces méthodes. RAPPORT SUR LES COMPTES ANNUELS Conclusions Les appréciations ainsi portées s'inscrivent dans le cadre de notre démarche d'audit des comptes annuels, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion exprimée dans la première partie de ce rapport.

37

3 - VERIFICATIONS ET INFORMATIONS SPECIFIQUES Nous avons également procédé, conformément aux normes d'exercice professionnel applicables en France, aux vérifications spécifiques prévues par la loi. Nous n’avons pas d'observation à formuler sur la sincérité et la concordance avec les comptes annuels des informations données dans le rapport de gestion du Conseil syndical et dans les documents adressés aux propriétaires sur la situation financière et les comptes annuels. RAPPORT SUR LES COMPTES ANNUELS

38

CHOISIR VOS REPRESENTANTS POUR LE CONSEIL SYNDICAL

39

ACHAT DE LA MAISON DES PROPRIETAIRES ? Opération neutre location = amortissement Pas d’indexation du loyer Pas de prêt nécessaire Pas de déménagement Localisation ad hoc Bien immobilier commun qui garde sa valeur Seul le foncier s’ajoute aux autres charges déjà prises en compte

40

PAS DE PRÊT NECESSAIRE C’est le travail de Syndic des membres du bureau de l’ASL qui - par les économies réalisées depuis 5 ans - a permis de disposer du cash requis

41

Les actifs de l’A.S.L.

42

RENOUVELLEMENT DU MANDAT DU COMMISSAIRE AUX COMPTES Pourquoi un Commissaire aux comptes ? Choix de FLAUDIT il y a 6 ans Conserver le même cabinet ? Expérience très positive pour le redressement de l’ASL après le Syndic Judiciaire Connaissance de la situation générale des domaines Conseils nombreux et pertinents reçus assurer la continuité : faire en sorte que nous ou nos successeurs restent dans la bonne voie = garantie pour tous les propriétaires

43

N’engage que le précédent Conseil Syndical en cas de réélection de son bureau Dans la ligne des exercices précédents, en tenant compte des travaux possibles après la rétrocession En cas de syndic externe, ajouter ?

44

Type de dépenseMontant par lot ENTRETIEN DES ESPACES COMMUNS éclairage – égouttage - immondices - espaces verts - caméras – téléphonie – accès – clôtures - aménagements 302 € HONORAIRES gardiennage – comptabilité et audit – frais de justice 106 € SECRETARIAT loyer (ou amortissement) – charges – frais postaux – téléphonie 58 € Frais de l’ASL assurances – taxes – tenue de l’AG – frais de déplacement - animations 34 € ============================================================== Budget par lot 500 €

– charges – frais postaux – téléphonie 58 € Frais de l’ASL assurances – taxes – tenue de l’AG – frais de déplacement - animations 34 € ============================================================== Budget par lot 500 €")

45

AMENAGEMENT DE PARKING ? Suite à la rétrocession Organiser car des abus Valoriser pour la communauté Environ 50 emplacements Cout: Rentabilité Modalité de location

46

VOUS ALLEZ VOTER LES POINTS POUR CONTRE ABSTENTION 1Approbation du PV de l'A.G. du 28 octobre 2013 2 Approbation des comptes certifiés avec mise en réserve générale du boni de l’exercice. 3 Quitus (décharge) aux membres du Conseil Syndical sur les comptes et les actes de gestion. 4Quitus (décharge) au Commissaire aux comptes 5Approbation du budget prévisionnel 2014-2015 de fonctionnement. 6 Achat sur les domaines d'une maison des propriétaires (amortissements égaux au loyer de location non indexé) 7 AUDIT LEGAL : Renouvellement du mandat des Commissaires aux comptes (titulaire et suppléant). 8 Confirmation du mandat donné au Conseil Syndical de poursuivre en justice les mauvais payeurs. 9Aménagement des espaces de parking reçus en rétrocession

aux membres du Conseil Syndical sur les comptes et les actes de gestion. 4Quitus (décharge) au Commissaire aux comptes 5Approbation du budget prévisionnel de fonctionnement. 6 Achat sur les domaines d une maison des propriétaires (amortissements égaux au loyer de location non indexé) 7 AUDIT LEGAL : Renouvellement du mandat des Commissaires aux comptes (titulaire et suppléant). 8 Confirmation du mandat donné au Conseil Syndical de poursuivre en justice les mauvais payeurs. 9Aménagement des espaces de parking reçus en rétrocession.")

47

Divers: questions et réponses Pendant le dépouillement

48

Facture d’eau Unilatéralement, la Lyonnaise des eaux a modifié la date de clôture de nos compteurs Juin 2012 juin 2013 Décembre 2013 Suite à nos interventions, il y a eu clôture fin septembre ce qui correspond aux relevés des décompteurs par OCEA La facture 2012-2013 comprenait 17 mois de consommation dont 2 saisons estivales Suez – Lyonnaise vient de transmettre la facture de cloture annuelle de 2014 Nous escomptons une disponibilité des factures OCEA début novembre

49

Questions reçues de propriétaires Les hydrants (eau pour les pompiers) Les extincteurs Présence de défibrilateur

Les extincteurs Présence de défibrilateur")

50

TRAVAUX DES PROPRIETAIRES Toujours avertir l’A.S.L. Respecter le R.O.I. Dans la plupart des cas, il y a nécessité d’obtenir l’accord de l’urbanisme Importante modification des prescriptions urbanistique: un nouveau décret permet d’autoriser la tansformation de vos garages en pièce d’habitation Conséquence: TAXATION POUR LES M² SUPPLEMENTAIRES

51

RESULTAT DU VOTE POUR VOS CANDIDATS AU CONSEIL SYNDICAL

52

RESULTAT POUR LES DIVERS POINTS A VOTER

Présentations similaires

, le comptes de ma société sont (plus ou moins) exacts. Jai vérifié>")

>")

Dispositions spécifiques sur lintercommunalité>")