Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

COURS DE COMPTABILITE NATIONALE

Licence 1ère année UFR d’économie Cours de S.Laguérodie

2

INTRODUCTION Omniprésence des concepts de la CN dans le débat public et les discussions économiques (comparaisons internationales, « santé » de l’économie: « la croissance a été négative en 2009 », « la croissance du PIB repart à la hausse », « la consommation des ménages se maintient ») La CN permet de quantifier à un niveau agrégé les différentes opérations économiques (transactions sur les marchés ou opérations qui ne passent pas par le marché) et d’estimer la richesse ou le revenu supplémentaire créé en une année dans le pays (PIB ou revenu nat.) Cela suppose 2 choses: une volonté de quantifier et une définition de ce qu’on prend en compte ou pas dans la richesse ou le revenu

La CN permet de quantifier à un niveau agrégé les différentes opérations économiques (transactions sur les marchés ou opérations qui ne passent pas par le marché) et d’estimer la richesse ou le revenu supplémentaire créé en une année dans le pays (PIB ou revenu nat.) Cela suppose 2 choses: une volonté de quantifier et une définition de ce qu’on prend en compte ou pas dans la richesse ou le revenu.")

3

La préoccupation de quantifier

Préoccupation d’estimer le revenu d’un pays est ancienne Elle n’a pas été le fait des Etats mais d’individus instruits, curieux, scientifiques en différents domaines, soucieux de la chose publique et porteurs de projets de réforme Leur principale préoccupation: la fiscalité; en connaissant le revenu national et sa répartition entre les différentes classes sociales, on pourrait répartir l’impôt de manière plus juste et plus efficace (il en entrerait davantage)

")

4

Ces tentatives de mesure arrivent donc à un moment où les Etats centraux sont suffisamment élaborés, avec un système fiscal bien établi et un certain développement économique: au XVIIème siècle Mais P. Deane et R. Stone, fondateurs de la CN moderne anglaise au milieu du XXème siècle donnent une autre raison:

5

« Sauf quelques essais précoces d’estimer la balance commerciale de l’Angleterre et d’utiliser les registres du commerce extérieur comme indicateurs de la prospérité nationale, il n’y a pas d’évaluation de la force économique de la nation de nature spécifiquement quantitative avant la fin du XVIIème siècle. Alors, une combinaison inhabituelle de circonstances engendra un stock de données économiques et statistiques qui était plus complet que ce qui avait précédé et analysé de manière plus systématique et éclairante que ce qui fut produit pendant le siècle suivant.

6

Un important facteur de cette combinaison de circonstances fut l’esprit du temps. Le XVIIème siècle fut une période d’intérêt passionné pour tous les types de science expérimentale et la recherche systématique de la connaissance scientifique pour elle-même. Il fut caractéristique de ce temps que les auteurs sur les questions politiques et économiques commencèrent à embrasser le système économique dans son ensemble et essayèrent de le décrire en terme quantitatifs. » (Deane, 1955).

..")

7

Quelques exemples de ces pionniers:

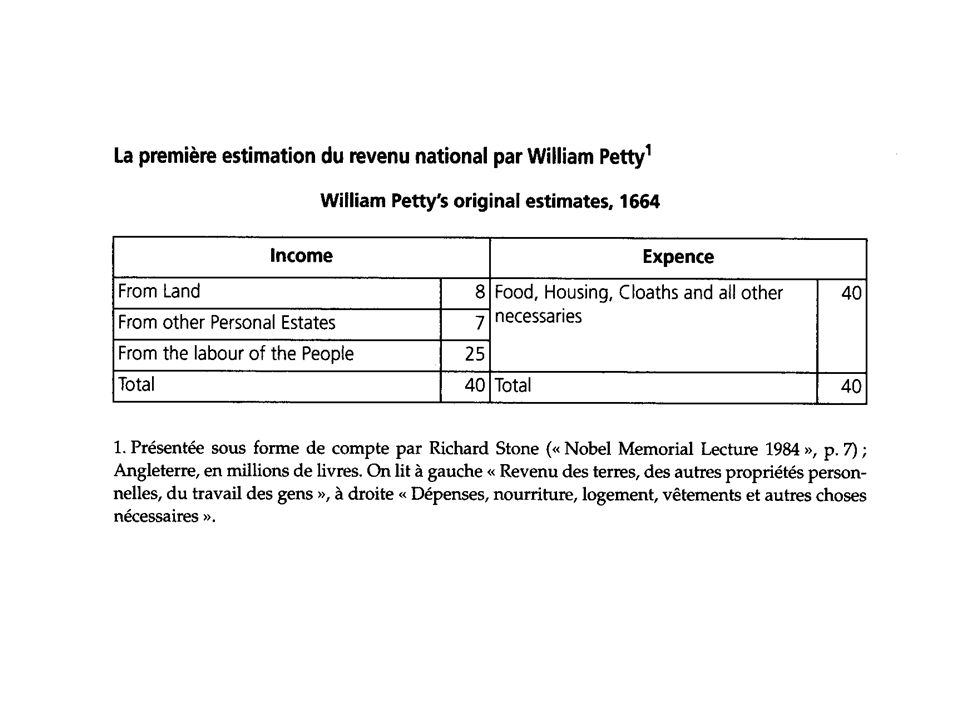

William Petty ( ): médecin; il veut montrer la possibilité de lever des impôts de manière moins pénible et inéquitable 1ère estimation du revenu national de l’Angleterre en 1664, en fonction de la provenance du revenu (de la terre, des autres capitaux, et du travail)

: médecin; il veut montrer la possibilité de lever des impôts de manière moins pénible et inéquitable 1ère estimation du revenu national de l’Angleterre en 1664, en fonction de la provenance du revenu (de la terre, des autres capitaux, et du travail)")

9

Gregory King ( ): cartographe, contrôleur des comptes de l’armée; tableau détaillé des revenus par tête selon le statut social des ménages et accroissement du revenu annuel pour l’année 1688

: cartographe, contrôleur des comptes de l’armée; tableau détaillé des revenus par tête selon le statut social des ménages et accroissement du revenu annuel pour l’année 1688")

10

Vauban ( ): ingénieur militaire à la retraite; s’intéresse à la démographie et à la prévision économique, publie en 1707 La dîme royale, dans lequel il prône un impôt unique progressif par classe de revenu (de 5 % à 10 %) sur tous les revenus le roi y compris (plutôt que des impôts lourds sur certains qui détournent de l’activité productive) Boisguilbert ( ): lieutenant gouverneur de Rouen; publie Le détail de la France (1697) Tous deux critiquent le système fiscal français et en proposent la réforme Antoine de Lavoisier ( ), grand scientifique, fermier général (collecteur d’impôt) fait une estimation du revenu national en 1791 pour évaluer le rendement des nouveaux impôts adoptés par l’Assemblée nationale

: lieutenant gouverneur de Rouen; publie Le détail de la France (1697) Tous deux critiquent le système fiscal français et en proposent la réforme. Antoine de Lavoisier ( ), grand scientifique, fermier général (collecteur d’impôt) fait une estimation du revenu national en 1791 pour évaluer le rendement des nouveaux impôts adoptés par l’Assemblée nationale.")

11

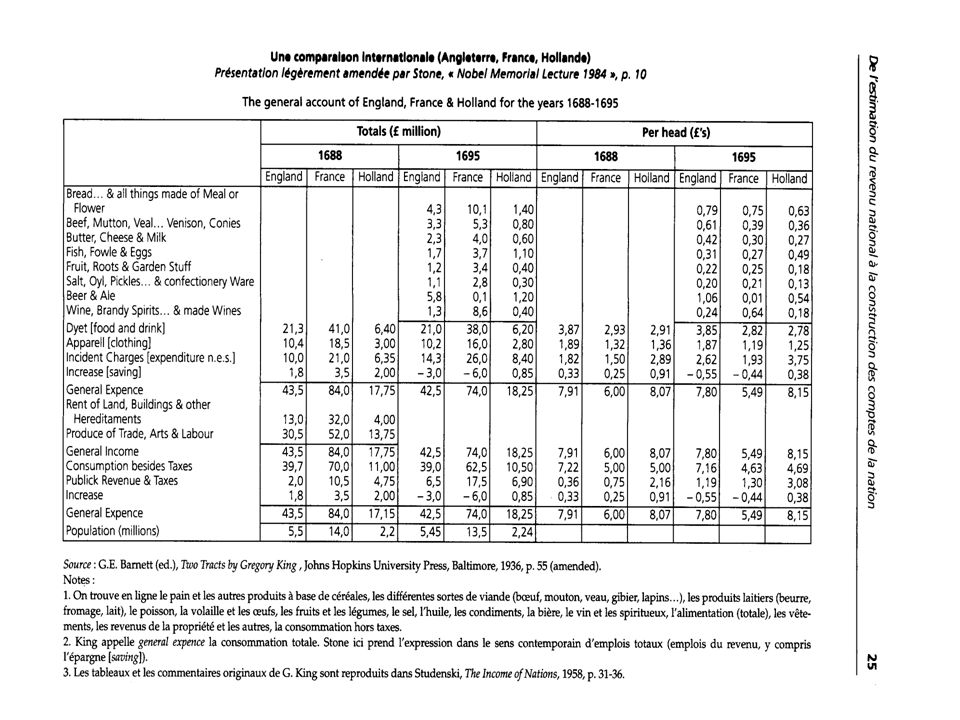

Autre motif de l’estimation du revenu national: la comparaison avec les autres pays comparer la force économique nationale Petty voulait combattre les idées pessimistes de ses contemporains sur la situation de l’Angleterre; ce qu’il réalise sur un plan qualitatif, King le matérialise magistralement sur le plan quantitatif, avec la 1ère estimation du revenu national de la France, de l’Angleterre et de la Hollande pour 1688 où il conclut que la France a un revenu double de celui de l’A. mais que par habitant ça lui fait donc les ¾ du revenu anglais King établit également une série sur la période afin de mesurer l’impact de la « guerre de six ans » 1ère série et pas d’autre avant un siècle et demi

13

Ennuis pour leurs écrits qui n’avaient pas l’heur de plaire aux rois: ennuis mineurs pour Petty dont les travaux n’ont été publiés qu’après sa mort (le roi de France se serait offensé d’une conclusion défavorable à son pays), Vauban après la publication de La Dîme est banni de la cour, son livre est interdit et les exemplaires détruits, il meurt quelques mois après, Boisguilbert avait publié Le détail de la France anonymement et à l’étranger et tous ses livres sont interdits (dont La France ruinée sous le règne de Louis XIV), il est révoqué, exilé en province

, Vauban après la publication de La Dîme est banni de la cour, son livre est interdit et les exemplaires détruits, il meurt quelques mois après, Boisguilbert avait publié Le détail de la France anonymement et à l’étranger et tous ses livres sont interdits (dont La France ruinée sous le règne de Louis XIV), il est révoqué, exilé en province")

14

Après cette 1ère grande avancée, on a une longue éclipse de l’intérêt pour l’estimation du revenu national jusqu’au XXème siècle: d’abord parce qu’elle ne s’est pas étendue à beaucoup de pays (au milieu du XIXème, on ne trouvait d’essais d’estimation que dans 5 pays et encore très sporadiques dans 3 d’entre eux –Allemagne, Pays-Bas, Russie) et en Angleterre et en France, où les estimations sont les plus nombreuses, elles sont intermittentes (regain au moment de la Révolution et des guerres napoléoniennes)

et en Angleterre et en France, où les estimations sont les plus nombreuses, elles sont intermittentes (regain au moment de la Révolution et des guerres napoléoniennes)")

15

Étape décisive: les années sous la pression de la crise économique (Grande dépression) et de la guerre L’Etat est sommé d’intervenir dans l’économie et veut pouvoir mesurer ce qu’il se passe D’autant plus qu’une nouvelle théorie lui donne des justifications à une action sur les grands agrégats (distribuer du revenu aux ménages par exemple)

")

16

Initiative étatique (Sénat aux Etats-Unis en 1932 qui demande à un service officiel –NBER- une estimation du revenu pour les années 1929, 1930 et 1931) S. Kuznets (économiste du NBER mis à la disposition du gouvernement) prépare le rapport présenté au Sénat en 1934 (Le revenu national ), estimations à prix courants bien documentées: estimation du revenu créé par type d’activité et par type de revenu distribué Parallèlement, les estimations de la dépense se développent (C. Warburton à la Brookings Institution): entre 1932 et 1934, estimation de la consommation (biens et services de consommation) et la formation de capital (biens de capital) pour la 1ère fois, il associe à le somme de ces produits finals le nom de « produit national brut » Prédominance des Etats-Unis en matière d’estimation du revenu national qui volent la vedette aux Anglais

prépare le rapport présenté au Sénat en 1934 (Le revenu national ), estimations à prix courants bien documentées: estimation du revenu créé par type d’activité et par type de revenu distribué. Parallèlement, les estimations de la dépense se développent (C. Warburton à la Brookings Institution): entre 1932 et 1934, estimation de la consommation (biens et services de consommation) et la formation de capital (biens de capital) pour la 1ère fois, il associe à le somme de ces produits finals le nom de « produit national brut » Prédominance des Etats-Unis en matière d’estimation du revenu national qui volent la vedette aux Anglais.")

17

Influence de la théorie keynésienne: Keynes apporte une construction théorique macroéconomique qui fonde la nécessité de mesurer rigoureusement les agrégats de consommation, investissement, épargne À partir desquels le gouvernement peut agir pour influencer l’activité et l’emploi Parce qu’il établit les relations entre ces concepts qui constituent les fondements de la macro et l’ossature de CN: revenu=valeur de la production= consommation + investissement Épargne=revenu-consommation Donc épargne=investissement

18

La 2nde guerre mondiale marque le décollage de la CN

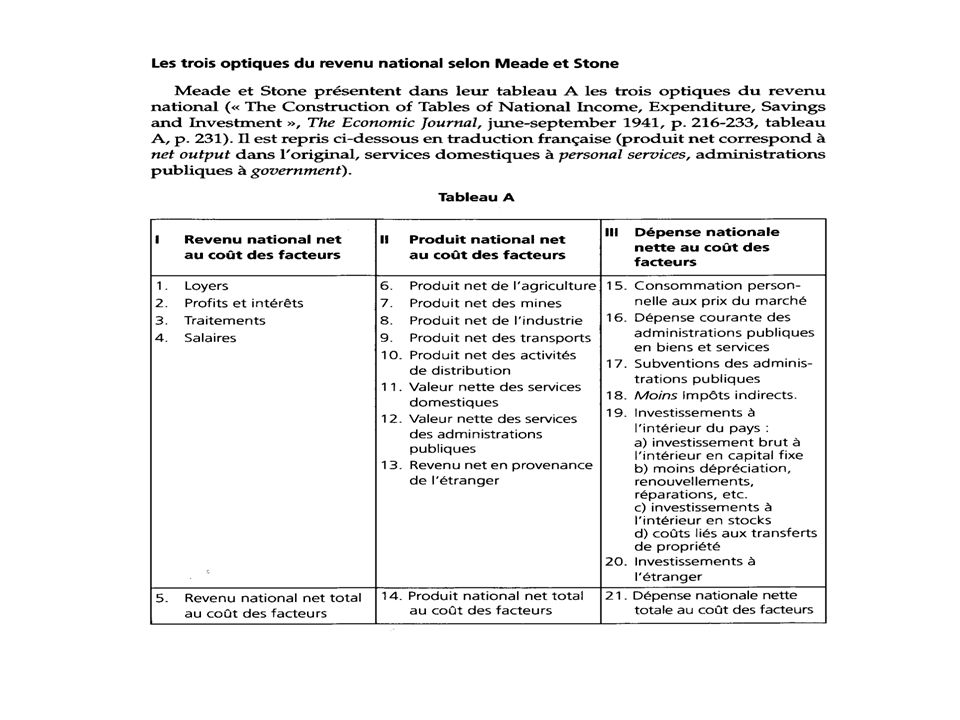

L’Angleterre retrouve un premier plan avec le travail de Keynes (préoccupé par Comment payer pour la guerre? Et le problème de l’inflation) et des keynésiens J. Meade et R. Stone, fonctionnaires au cabinet de la guerre Elaboration d’une véritable structure comptable: leurs tableaux mettent en jeu les entreprises, les personnes, les administrations publiques et le reste du monde Ils présentent le produit national net par grandes branches, la répartition du revenu national par types de revenus et la dépense nationale nette par types d’utilisations Les sources et l’utilisation de l’épargne et les opérations internationales

et des keynésiens J. Meade et R. Stone, fonctionnaires au cabinet de la guerre. Elaboration d’une véritable structure comptable: leurs tableaux mettent en jeu les entreprises, les personnes, les administrations publiques et le reste du monde. Ils présentent le produit national net par grandes branches, la répartition du revenu national par types de revenus et la dépense nationale nette par types d’utilisations. Les sources et l’utilisation de l’épargne et les opérations internationales.")

19

Encore incomplet mais les efforts de Meade et de Stone ont permis de cristalliser un ensemble d’éléments légués par les périodes antérieures, notamment le travail des américains des années Premiers comptes par secteurs, avec les interdépendances entre les agrégats, dans une comptabilité en parties doubles La suite n’a été que perfectionnement marginal de cette base avec volonté d’harmonisation au niveau mondial sous l’impulsion de l’ONU En France, les travaux ont commencé aussi pendant la guerre mais marginalement et ce n’est qu’après 1945 au Commissariat général au Plan (notamment Claude Gruson) que sera élaborée la CN française qui refusera d’entrer dans le système international anglo-saxon pour préserver sa spécificité liée à la planification indicative

que sera élaborée la CN française qui refusera d’entrer dans le système international anglo-saxon pour préserver sa spécificité liée à la planification indicative.")

21

La notion d’activité productive

Que prendre en compte dans le revenu national ou la production nationale? Revenu national = la richesse nouvellement produite (chaque année) Mais il existe des divergences entre les divers courants de la pensée économique sur le contenu à donner au mot "produire", et par extension à la notion de "travail productif" Par exemple, une représentation théâtrale est-elle une activité productive? Est t-elle une production, une source de richesse ou est t-elle seulement une dépense pour le revenu de ceux qui produisent de la richesse?

Mais il existe des divergences entre les divers courants de la pensée économique sur le contenu à donner au mot produire , et par extension à la notion de travail productif Par exemple, une représentation théâtrale est-elle une activité productive Est t-elle une production, une source de richesse ou est t-elle seulement une dépense pour le revenu de ceux qui produisent de la richesse")

22

A. Smith: "Il y a une sorte de travail qui ajoute à la valeur de l'objet sur lequel il s'exerce ; il y en a un autre qui n'a pas le même effet. Le premier, qui produit une valeur, peut être appelé travail productif; le deuxième, travail non productif" (1776) "Le travail de quelques-uns des ordres les plus respectables de la société est, comme celui des domestiques, improductif ... (tel est le cas aussi pour) le Roi, les officiers de justice et de l'armée, toute l'armée et la marine de guerre ... les ecclésiastiques, hommes de loi, médecins, comédiens ... chanteurs et danseurs d'opéra, etc.. » (1776)

le Roi, les officiers de justice et de l armée, toute l armée et la marine de guerre ... les ecclésiastiques, hommes de loi, médecins, comédiens ... chanteurs et danseurs d opéra, etc.. » (1776)")

23

Pourquoi cela? « Les gens de cette espèce, ne produisant rien par eux-mêmes, sont tous entretenus par le produit du travail d'autrui » (1776) « There is one sort of labour which adds to the value of the subject upon which it is bestowed: there is another which has no such effect. The former, as it produces a value, may be called productive; the latter, unproductive labour” (1776) Smith: le revenu national est constitué par la valeur ajoutée dans la fabrication des biens matériels et les activités de commerce et de transport qui y sont associées; les services sont exclus travail productif et improductif travail productif = qui ajoute une valeur qui se fixe sur l’objet

Smith: le revenu national est constitué par la valeur ajoutée dans la fabrication des biens matériels et les activités de commerce et de transport qui y sont associées; les services sont exclus travail productif et improductif travail productif = qui ajoute une valeur qui se fixe sur l’objet.")

24

Avant lui, les Physiocrates avaient pensé l’origine du revenu:

Quesnay ( ) : seuls les agriculteurs sont une classe productive, ils ont la capacité, grâce à l’intervention de la Nature, de générer un produit, source du revenu national, à partir duquel ils paient les autres membres de la société (en leur achetant des biens) qui sont improductifs Turgot ( ) : « le principe d'où je pars, et que je crois incontestable, c'est qu'il n'y a d'autre revenu possible dans un Etat que la somme des productions annuelles de la terre » (lettre à Hume) Mirabeau ( ) : « la classe d'ouvriers, dont les travaux, quoique nécessaires aux besoins des hommes et utiles à la société, ne sont néanmoins pas productifs »

: seuls les agriculteurs sont une classe productive, ils ont la capacité, grâce à l’intervention de la Nature, de générer un produit, source du revenu national, à partir duquel ils paient les autres membres de la société (en leur achetant des biens) qui sont improductifs. Turgot ( ) : « le principe d où je pars, et que je crois incontestable, c est qu il n y a d autre revenu possible dans un Etat que la somme des productions annuelles de la terre » (lettre à Hume) Mirabeau ( ) : « la classe d ouvriers, dont les travaux, quoique nécessaires aux besoins des hommes et utiles à la société, ne sont néanmoins pas productifs »")

25

CN moderne: tout travail donnant lieu à une transaction marchande est productif

Sauf les transactions illégales (qui ne sont pas comptées) La notion de "productif" s’est étendue jusqu'à englober l'activité des fonctionnaires de l'administration, de la police, de l'armée, des artistes, des églises, etc. Sont également considérées comme productives les activités de tous types d'intermédiaires commerciaux et financiers. L'idée derrière cette conception élargie de la production est que toutes ces activités produisent des services : service de "protection de la vie et de la propriété" par la police, de "maintien de l'indépendance nationale" par l'armée, etc..

La notion de productif s’est étendue jusqu à englober l activité des fonctionnaires de l administration, de la police, de l armée, des artistes, des églises, etc. Sont également considérées comme productives les activités de tous types d intermédiaires commerciaux et financiers. L idée derrière cette conception élargie de la production est que toutes ces activités produisent des services : service de protection de la vie et de la propriété par la police, de maintien de l indépendance nationale par l armée, etc..")

26

Cependant, les questions que se posaient les Physiocrates et les Classiques n’ont pas disparu et on se demande encore aujourd’hui si certaines activités contribuent à la production (« à ajouter une valeur ») comme des combats de free fight ou bien pour d’autres l’on se demande comment les valoriser dans le PIB (activités financières) Nous y reviendrons au dernier chapitre

27

La CN française aujourd’hui

C’est une représentation d’une économie nationale (espace délimité spatialement, par exemple l’économie française) au cours d’une période donnée, généralement l’année Cette représentation décrit des phénomènes économiques tels que l’activité de production des biens et des services, l’utilisation faite de cette production (consommation, investissement productif, etc.), la répartition de la richesse produite entre les agents ayant participé au processus productif (travail, capital, etc.).

au cours d’une période donnée, généralement l’année. Cette représentation décrit des phénomènes économiques tels que l’activité de production des biens et des services, l’utilisation faite de cette production (consommation, investissement productif, etc.), la répartition de la richesse produite entre les agents ayant participé au processus productif (travail, capital, etc.).")

28

Actuellement, 4 organismes élaborent les comptes de la Nation :

l’INSEE (Institut National de Statistique et d’Etudes Economiques) élabore les comptes des entreprises et des ménages (pas de comptabilité propre) ainsi que les différents tableaux de synthèse. la Direction Générale du Trésor et de la Politique Economique (anciennement Direction de la Prévision et de l’Analyse Economique) du Ministère des Finances prend en charge le compte du reste du monde et établit les comptes prévisionnels. la Comptabilité Publique (qui dépend là encore du Ministère des Finances) prend en charge l’élaboration des comptes des Administrations Publiques (APU). la Banque de France établit l’ensemble des comptes des sociétés financières ainsi que les comptes financiers de l’ensemble des agents de l’économie. Elle dresse ainsi le tableau de synthèse des opérations financières (TOF) de la nation.

élabore les comptes des entreprises et des ménages (pas de comptabilité propre) ainsi que les différents tableaux de synthèse. la Direction Générale du Trésor et de la Politique Economique (anciennement Direction de la Prévision et de l’Analyse Economique) du Ministère des Finances prend en charge le compte du reste du monde et établit les comptes prévisionnels. la Comptabilité Publique (qui dépend là encore du Ministère des Finances) prend en charge l’élaboration des comptes des Administrations Publiques (APU). la Banque de France établit l’ensemble des comptes des sociétés financières ainsi que les comptes financiers de l’ensemble des agents de l’économie. Elle dresse ainsi le tableau de synthèse des opérations financières (TOF) de la nation.")

29

France est entré dans le système de l’ONU en 1976: grande réforme de la CN pour former le SECN qui sera lui-même réformé par l’ONU en 193 (SCN 93) en 1995 les pays de l’union européenne adoptent le SEC (Système européen de comptabilité) qui s’appuie sur le SCN 1993 la CN française a connu plusieurs modifications de ses concepts, définitions, etc. au cours du temps : changement de base (1962, 1971, 1980, 1995, 2000 et 2005). Les comptes nationaux changent régulièrement de base : 1956, 1959, 1962, 1971, 1980, 1995, 2000 et maintenant Changer de base, c'est remettre périodiquement en chantier les concepts, nomenclatures et méthodes qui fondent la comptabilité nationale, afin qu'elle continue de refléter au mieux la réalité économique. L'année de base, ici 2005, est en général l'année de référence des séries macroéconomiques en volume (PIB, consommation, etc.).

qui s’appuie sur le SCN la CN française a connu plusieurs modifications de ses concepts, définitions, etc. au cours du temps : changement de base (1962, 1971, 1980, 1995, 2000 et 2005). Les comptes nationaux changent régulièrement de base : 1956, 1959, 1962, 1971, 1980, 1995, 2000 et maintenant Changer de base, c est remettre périodiquement en chantier les concepts, nomenclatures et méthodes qui fondent la comptabilité nationale, afin qu elle continue de refléter au mieux la réalité économique. L année de base, ici 2005, est en général l année de référence des séries macroéconomiques en volume (PIB, consommation, etc.).")

30

L’architecture de la la CN: Cadre d’inspiration keynésienne

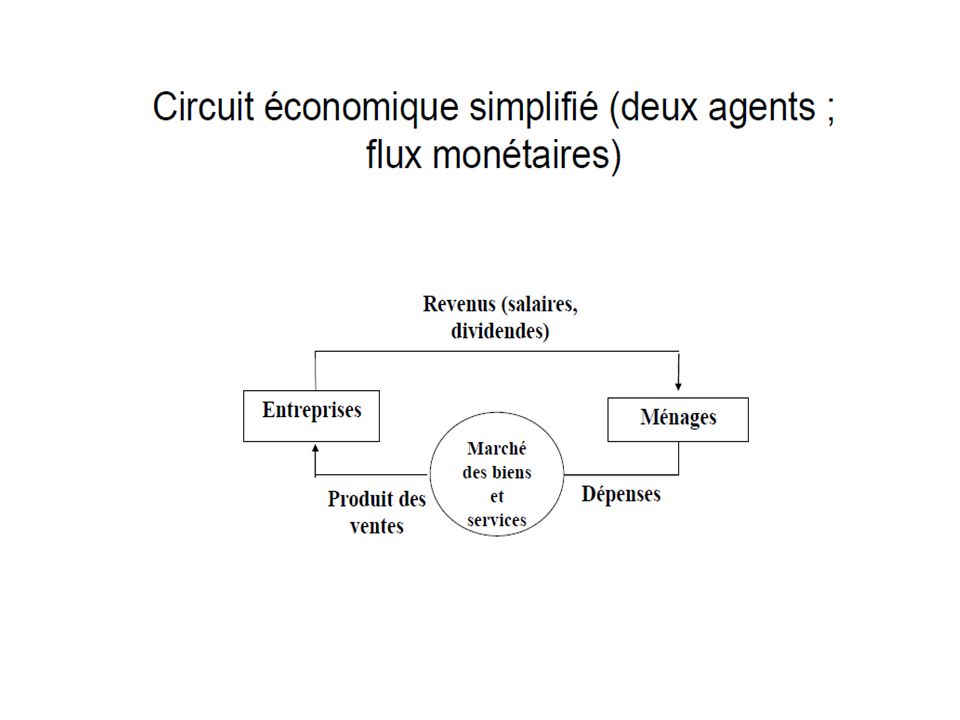

Représentation d’un circuit économique : circuit de flux monétaires correspondant aux opérations économiques effectués par les différents agents sur le territoire Une opération

31

Remarques sur ce schéma:

Le flux est représenté par la flèche qui sort du pôle ménages et entre dans le pôle entreprises: on dit que l’opération est un emploi pour le pôle d’où sort la flèche et une ressource pour le pôle où entre la flèche Le flux réel de biens ou services n’est pas pris en compte dans la CN: on peut considérer qu’il existe un marché des biens et services qui s’interpose entre les deux pôles Le circuit n’est pas complet puisqu’il ne boucle pas

33

3 types d’opération dans la CN

Les opérations de répartition ou de revenu: opérations qui portent sur la rémunération des facteurs de production ou des agents ayant concouru à la production (rémunération des salariés, profit, versement des impôts) Les opérations sur biens et services: elles portent sur la création et l’utilisation des biens et services (production, consommation et investissement) Les opérations financières: qui portent sur des actifs qui ont la nature de créances ou de dettes Dans le circuit ci-dessus, il n’y avait pas d’opérations financièresd’ailleurs, la CN retrace à part les opérations financières des agents (dans les comptes financiers ou le TOF)

Les opérations sur biens et services: elles portent sur la création et l’utilisation des biens et services (production, consommation et investissement) Les opérations financières: qui portent sur des actifs qui ont la nature de créances ou de dettes. Dans le circuit ci-dessus, il n’y avait pas d’opérations financièresd’ailleurs, la CN retrace à part les opérations financières des agents (dans les comptes financiers ou le TOF)")

34

La comptabilité nationale ne peut pas retracer l’activité de chaque individu ou entreprise : elle opère donc des regroupements. Deux sortes de sujet de base : –les unités institutionnelles (u.i.) pour l’approche par les revenus (cf revenu national = somme des revenus des facteurs de production) –les unités de production homogène pour l’approche par les produits (cf produit national= somme des produits des différentes branches)

pour l’approche par les revenus (cf revenu national = somme des revenus des facteurs de production) –les unités de production homogène pour l’approche par les produits (cf produit national= somme des produits des différentes branches)")

35

1. Des u.i. aux secteurs institutionnels

Définition du lexique INSEE: une u.i.= « un centre élémentaire de décision économique caractérisé par une unicité de comportement et une autonomie de décision dans l’exercice de sa fonction principale ». En résumé, une u.i. est un agent économique ayant un pouvoir de décision économique indépendant

36

L’autonomie de décision est parfois difficile à évaluer

L’autonomie de décision est parfois difficile à évaluer. On considère qu’une u.i. doit remplir certaines conditions : –pouvoir acheter ou vendre, en toute autonomie, des biens et des actifs à d’autres unités institutionnelles. –prendre des décisions économiques dont elle sera légalement tenue responsable –signer des contrats en son nom. En résumé : –les ménages sont des u.i. –pour qu’une personne morale soit une u.i., elle doit disposer d’une comptabilité propre et complète

37

La CN regroupe les u.i. en 5 secteurs institutionnels, selon la fonction économique principale qu’ils accomplissent, la nature de leur ressource principale et leur forme juridique: Les sociétés non financières (SNF), qui produisent des biens et services marchands. Ressource principale = produit de leur vente. Les ménages, dont la fonction principale est la consommation de biens et services. Leur ressource principale = les salaires. Ménages individuels et collectifs. Si cet individu travaille dans une entreprise, sa personne physique s’éclipse alors du profit de la personne morale qui l’accueille. Entrepreneurs individuels

, qui produisent des biens et services marchands. Ressource principale = produit de leur vente. Les ménages, dont la fonction principale est la consommation de biens et services. Leur ressource principale = les salaires. Ménages individuels et collectifs. Si cet individu travaille dans une entreprise, sa personne physique s’éclipse alors du profit de la personne morale qui l’accueille. Entrepreneurs individuels.")

38

Les SI sont des agrégats d’u.i.

Les administrations publiques (APU) qui produisent des services non marchands (police, défense mais également éducation, santé) mais assurent également une fonction de redistribution du revenu (via les impôts); ressources: PO Les sociétés financières : banques, assurances, mutuelles. Les Institutions Sans But Lucratif au Service des Ménages; ressources: dons ou contributions volontaires des ménages. Le Reste du Monde (RDM), secteur « fictif » sous lequel on regroupe l’ensemble des unités (ou secteurs) institutionnelles non résidentes. Les SI sont des agrégats d’u.i. Toutefois, la CN les subdivise en sous-secteurs institutionnels, appelés secteurs d’activité.

qui produisent des services non marchands (police, défense mais également éducation, santé) mais assurent également une fonction de redistribution du revenu (via les impôts); ressources: PO. Les sociétés financières : banques, assurances, mutuelles. Les Institutions Sans But Lucratif au Service des Ménages; ressources: dons ou contributions volontaires des ménages. Le Reste du Monde (RDM), secteur « fictif » sous lequel on regroupe l’ensemble des unités (ou secteurs) institutionnelles non résidentes. Les SI sont des agrégats d’u.i. Toutefois, la CN les subdivise en sous-secteurs institutionnels, appelés secteurs d’activité.")

39

2. Les unités de production homogène

Une unité de production est dite homogène si elle élabore à partir d’autres produits (les CI) un produit et un seul (suivant une nomenclature considérée de produits). Une u.i. (entreprise notamment) peut ainsi être décomposée en plusieurs unités de production homogène. L’homogénéité s’apprécie toujours par référence à une nomenclature de produits, c’est-à-dire une décomposition, sous forme d’arborescence, de la production en différents groupes de produits. Les unités de production homogènes sont regroupées par branches d’activité (≠ secteurs d’activité !)

un produit et un seul (suivant une nomenclature considérée de produits). Une u.i. (entreprise notamment) peut ainsi être décomposée en plusieurs unités de production homogène. L’homogénéité s’apprécie toujours par référence à une nomenclature de produits, c’est-à-dire une décomposition, sous forme d’arborescence, de la production en différents groupes de produits. Les unités de production homogènes sont regroupées par branches d’activité (≠ secteurs d’activité !)")

40

SEC 95 : l’économie nationale = ensemble des u. i

SEC 95 : l’économie nationale = ensemble des u.i. résidentes, c’est-à-dire les unités qui ont un centre d’intérêt sur le territoire économique du pays. Territoire économique : territoire géographique français y.c. DOM mais TOM exclus. Idem Monaco. Enclaves françaises à l’étranger (ambassades, bases militaires…) font partie du territoire français et, inversement, les enclaves étrangères en France exlues. Une unité est résidente si elle effectue des opérations économiques pendant au moins un an sur le territoire national

font partie du territoire français et, inversement, les enclaves étrangères en France exlues. Une unité est résidente si elle effectue des opérations économiques pendant au moins un an sur le territoire national.")

41

Exemples : Succursale d’une multinationale américaine en France = u. résid. Filiale d’une firme française installée en Espagne = u. non résidente Travailleur immigré installé depuis 2002 = unité résidente Touriste suédois en France au mois d’août = unité non résidente Touriste français en Italie au mois de juillet = unité résidente Individu vivant à Strasbourg mais travaillant en Allemagne (« travailleur frontalier ») = unité résidente. Cet individu fait partie d’un ménage, dont la fonction principale est de consommer (pas de produire). Ce ménage étant domicilié en France, sa fonction principale s’effectue majoritairement en France, ce qui définit ce ménage comme unité résidente. Un travailleur saisonnier = u. non résidente

= unité résidente. Cet individu fait partie d’un ménage, dont la fonction principale est de consommer (pas de produire). Ce ménage étant domicilié en France, sa fonction principale s’effectue majoritairement en France, ce qui définit ce ménage comme unité résidente. Un travailleur saisonnier = u. non résidente.")

42

La CN respecte le principe de la comptabilisation en partie double : toute opération économique enregistré va faire l’objet de deux écritures, souvent chez des agents différents : une fois côté emplois, et une fois côté ressources. Pour les opérations de revenu, l’intitulé est souvent le même côté emplois et côté ressources. Ex : les salaires. Pour les opérations de biens et services, l’intitulé côté emplois et côté ressources va différer. On va Production (entreprise) / consommation (ménages). Pour chaque agent, on dresse ainsi des comptes, dit en « T », où figurent à droite les ressources de l’agent et à gauche, en emplois, l’utilisation qui est faite de ces ressources.

/ consommation (ménages). Pour chaque agent, on dresse ainsi des comptes, dit en « T », où figurent à droite les ressources de l’agent et à gauche, en emplois, l’utilisation qui est faite de ces ressources.")

43

Important : la CN est le plus souvent une comptabilité de flux et non une comptabilité de stocks : ensemble des opérations économiques au cours d’une période donnée, souvent l’année civile (richesse produite, revenus perçus, etc. au cours de l’année t). Si on veut connaître non les revenus perçus par les agents au cours de l’année mais la richesse totale dont ils disposent, il faut regarder les comptes de patrimoine (comptes de stocks), qui donnent, à une date t donnée, le montant et la structure (richesse financières, immeubles, machines, etc.) de la richesse des agents ou de la nation.

, qui donnent, à une date t donnée, le montant et la structure (richesse financières, immeubles, machines, etc.) de la richesse des agents ou de la nation.")

Présentations similaires

Année universitaire>")