Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

3) Maîtrise des coûts 3.1 Les Grands principes

Maîtrise des coûts 3.1 Les Grands principes")

2

EVOLUTION DE LA CONNAISSANCE ET DES DEGRES DE LIBERTE D'UN PROJET

3

Génération des coûts : les 2 étapes

4

Objectif : encadrer les coûts à chacune des étapes : approche en coût plafond

5

Formation du coût – contrat MOE

6

3) Maîtrise des coûts : 3.2 le suivi des projets

Maîtrise des coûts : 3.2 le suivi des projets")

7

FORMATAGE DES ESTIMATIONS DU PROJET (1/8) 1ère partie : LES FAMILLES

Ventilation par nature de travaux selon la nomenclature du SETRA pour établir la comparaison entre l’APS et les différents APA (Avants Projets Autoroutiers)

")

8

FORMATAGE DES ESTIMATIONS DU PROJET (2/8) 1ère partie : LES FAMILLES

Comptes budgétaires : pour la gestion comptable. Associés par convention à une famille

9

FORMATAGE DES ESTIMATIONS DU PROJET (3/8) 2ème partie : LES ENVELOPPES D’ENGAGEMENT

OBJECTIF : Il s’agit de découper l’estimation de l’Avant-Projet (AP) suivant l’allotissement, en créant des enveloppes prévisionnelles d’engagement (EPE) par marché à passer ou par groupes de marchés La mise en place de ce découpage en enveloppes repose sur les préoccupations suivantes : connaître le plus tôt possible le CFP (Coût Final Prévisionnel) de l’opération par marché et en surveiller l’évolution, établir l’échelonnement prévisionnel des dépenses en liaison avec la planification (trésorerie de l’opération) et d’en suivre en permanence l’évolution.

suivant l’allotissement, en créant des enveloppes prévisionnelles d’engagement (EPE) par marché à passer ou par groupes de marchés. La mise en place de ce découpage en enveloppes repose sur les préoccupations suivantes : connaître le plus tôt possible le CFP (Coût Final Prévisionnel) de l’opération par marché et en surveiller l’évolution, établir l’échelonnement prévisionnel des dépenses en liaison avec la planification (trésorerie de l’opération) et d’en suivre en permanence l’évolution.")

10

FORMATAGE DES ESTIMATIONS DU PROJET (4/8) 2ème partie : LES ENVELOPPES D’ENGAGEMENT

DECOUPAGE des ESTIMATIONS EN EPE : Le découpage des estimations en EPE doit intervenir le plus tôt possible, et au plus tard, lors de l’établissement des estimations APATCFH. Il ne constitue pas un cadre rigide, des modifications ultérieures pouvant intervenir : par éclatement, par regroupement d’enveloppes, par création, par annulation, dans le respect de l’estimation globale initiale de l’APATCFH.

11

A avoir en tête au moment de l’allotissement :

-le nombre d’entreprises pouvant accéder au marché -l’incidence du délai de réalisation - Le mode de passation des marchés

12

Il contribue à la définition de l’allotissement des travaux.

FORMATAGE DES ESTIMATIONS DU PROJET (6/8) 3ème partie : LES ELEMENTS FONCTIONNELS OBJECTIF : Il contribue à la définition de l’allotissement des travaux. Il assure la cohérence des affectations par « familles » dans les différents dossiers de marché. Il permet une gestion, par éléments fonctionnels, cohérente avec l’estimation initiale, et de comparer l’avancement physique avec le financier et de diagnostiquer les dérives. Il permet de tirer des coûts statistiques d’éléments fonctionnels ou d’ouvrages de gestion (coût d’un échangeur, d’un rétablissement, d’un centre d’entretien, …).

3ème partie : LES ELEMENTS FONCTIONNELS. OBJECTIF : Il contribue à la définition de l’allotissement des travaux. Il assure la cohérence des affectations par « familles » dans les différents dossiers de marché. Il permet une gestion, par éléments fonctionnels, cohérente avec l’estimation initiale, et de comparer l’avancement physique avec le financier et de diagnostiquer les dérives. Il permet de tirer des coûts statistiques d’éléments fonctionnels ou d’ouvrages de gestion (coût d’un échangeur, d’un rétablissement, d’un centre d’entretien, …).")

13

FORMATAGE DES ESTIMATIONS DU PROJET (7/8) 3ème partie : LES ELEMENTS FONCTIONNELS

3ème partie : LES ELEMENTS FONCTIONNELS")

14

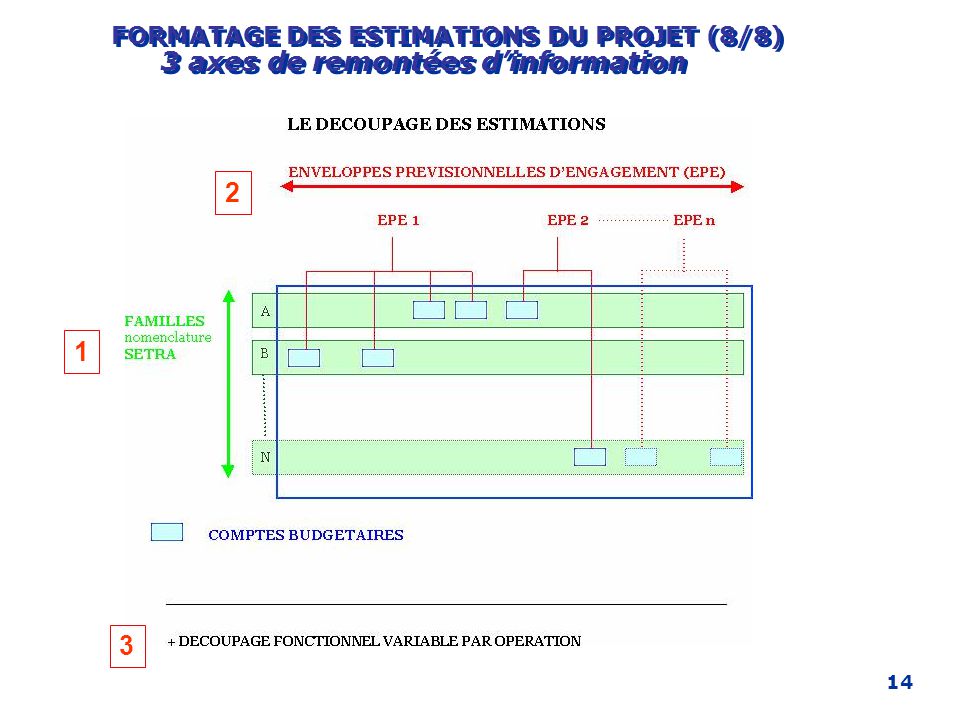

FORMATAGE DES ESTIMATIONS DU PROJET (8/8) 3 axes de remontées d’information

2 1 3

15

DISPOSITIF DE SUIVI DES COÛTS Les REUNIONS de « REVUE DE MARCHES »

Tous les deux mois, des réunions qui recouvrent, en liaison avec chaque Maître d’Œuvre : Point sur l’allotissement : marchés passés et à passer modifications éventuelles Echéanciers financiers Suivi administratif des consultations et marchés - Détermination du CFP (Coût Prévisionnel Final) : Passage en revue de chaque enveloppe ou marché

: Passage en revue de chaque enveloppe ou marché.")

16

LGV EST Européenne 3) Maîtrise des coûts 3.2 le suivi des projets

Maîtrise des coûts 3.2 le suivi des projets")

17

Appliquer le processus budgétaire

LGV EST Européenne Appliquer le processus budgétaire Budget initial Phase 1 LGV EE M€ (conditions économiques 6/97) Budget initial Phase 2 LGV EE M€ (conditions économiques 6/08) 4% MAITRISE D’OUVRAGE 4% 6% MAITRISE D’OEUVRE 6% 12% INSTALLATIONS TERMINALES 7% EQUIPEMENTS FERROVIAIRES Décomposés en Base travaux, Voies et ballastage, Signalisation, Télécommunication, Caténaires, Bâtiments, Énergie, Commandes/CTL, Sous Stations 23% 26% GENIE CIVIL 6 Tronçons + Tous tronçons décomposés en lots TOARC, Matériaux Terrassement, Ouvrages d’art, Hydraulique, Chaussée, Plantations, Clôtures et divers indemnités 45% 56% 7% MAITRISE DES SOLS 4% PHASE 1 PHASE 2

Budget initial Phase 2 LGV EE M€ (conditions économiques 6/08) 4% MAITRISE D’OUVRAGE. 4% 6% MAITRISE D’OEUVRE. 6% 12% INSTALLATIONS TERMINALES. 7% EQUIPEMENTS FERROVIAIRES. Décomposés en. Base travaux, Voies et ballastage, Signalisation, Télécommunication, Caténaires, Bâtiments, Énergie, Commandes/CTL, Sous Stations. 23% 26% GENIE CIVIL. 6 Tronçons + Tous tronçons décomposés en. lots TOARC, Matériaux Terrassement, Ouvrages d’art, Hydraulique, Chaussée, Plantations, Clôtures et divers indemnités. 45% 56% 7% MAITRISE DES SOLS. 4% PHASE 1. PHASE 2.")

18

Appliquer le processus budgétaire

LGV EST Européenne Appliquer le processus budgétaire Suivre le processus budgétaire Prendre en compte le(s) évolution(s) « significatives » de coût du projet Préparer les nouvelles autorisations afin de ne pas stopper la procédure budgétaire qui consiste à engager une dépense que lorsque l’on a le budget (dérogation à ce principe car on ne peut arrêter le chantier) => Budget référence(initial), budget révisé à date,… Prendre en compte et financer les demandes hors projet initial Modifications de programme et demandes complémentaires S’assurer du financement de ces évolutions (conventions à signer : privilégier le forfait, valider transferts budgétaires,…) Sur quelle date valeur ? Valeur Constante (valeur d’origine), Valeur Marchés (date de signature du marché), Valeur Courante (date de réalisation du marché), Révision prix (passage de la valeur marchés à la valeur courante), (Des)-Actualisation (passage à la valeur constante), choix de l’indice de référence (TP01) Ex : Lot 11 Eiffage VM=24500 k€ 2/03 (TP01=487) VCte=25635 k€ entre 8/03 et 4/06 révision de prix de 1135 k€, VO (6/97, TP01=408,6)=24500*408,6/487=20556k€ (dés actualisation BM de 3944 k€) En conditions économiques constantes (+ : base comparable, - : pas de vision « rapide » coût en valeur courante) ou en conditions économiques courantes (anticipation de l’évolution de l’indice de référence)

évolution(s) « significatives » de coût du projet. Préparer les nouvelles autorisations afin de ne pas stopper la procédure budgétaire qui consiste à engager une dépense que lorsque l’on a le budget (dérogation à ce principe car on ne peut arrêter le chantier) => Budget référence(initial), budget révisé à date,… Prendre en compte et financer les demandes hors projet initial. Modifications de programme et demandes complémentaires. S’assurer du financement de ces évolutions (conventions à signer : privilégier le forfait, valider transferts budgétaires,…) Sur quelle date valeur Valeur Constante (valeur d’origine), Valeur Marchés (date de signature du marché), Valeur Courante (date de réalisation du marché), Révision prix (passage de la valeur marchés à la valeur courante), (Des)-Actualisation (passage à la valeur constante), choix de l’indice de référence (TP01) Ex : Lot 11 Eiffage VM=24500 k€ 2/03 (TP01=487) VCte=25635 k€ entre 8/03 et 4/06 révision de prix de 1135 k€, VO (6/97, TP01=408,6)=24500*408,6/487=20556k€ (dés actualisation BM de 3944 k€) En conditions économiques constantes (+ : base comparable, - : pas de vision « rapide » coût en valeur courante) ou en conditions économiques courantes (anticipation de l’évolution de l’indice de référence)")

19

Pole Gestion Financière Dépt. Administra-tion & comptabilité

Circuit commandes/engagements/dépenses DO LGV EST Visa et signature DO Marché Fiche commande Fiche engagements 6 Pole Gestion Financière Indique l’imputation budgétaire – Vérifie si budget approvisionné - Édite fiche engagement 5 Marché Fiche commande Fiche engagements 5 Réception copie Fiches / Commande / Engagement 8 Enregistre la date de signature de l’engagement et de la commande 9 Pole Marché (DO/MC) 2 4 Mise au point des pièces du marché et envoi au fournisseur Réceptionne la fiche commande signée du fournisseur et finalise le dossier de commande Marché et commande Marché et commande signés du fournisseur Pole Émetteur Identification d’un besoin : élabore de dossier de commande 1 Diffuse les fiches commandes et engagements et les pièces du marché 7 Dossier de commande CTL du disponible Procéder à l’affectation budgétaire Mise en place d’une délégation d’engagement par seuil de responsabilité Faire un suivi mensuel des dépenses en tenant compte des factures à recevoir Solder les marchés Dépt. Administra-tion & comptabilité DOI LGV EE Réception original + copie des fiches 8 MOE Réception 2 copies pièces marchés 8 Fournisseur Signe le marché et la fiche commande 3 Réception original notifiée de la commande et engagement 8 Source : Procédure DOI LGV Est P0005a : Circuit des engagements

Mise au point des pièces du marché. et envoi au fournisseur. Réceptionne la fiche commande signée du fournisseur et finalise le dossier de commande. Marché et commande. Marché et commande signés du fournisseur. Pole Émetteur. Identification d’un besoin : élabore de dossier de commande. 1. Diffuse les fiches commandes et engagements et les pièces du marché. 7. Dossier de commande. CTL du disponible. Procéder à l’affectation budgétaire. Mise en place d’une délégation d’engagement par seuil de responsabilité. Faire un suivi mensuel des dépenses en tenant compte des factures à recevoir. Solder les marchés. Dépt. Administra-tion & comptabilité. DOI LGV EE. Réception original + copie des fiches. 8. MOE. Réception 2 copies pièces marchés. 8. Fournisseur. Signe le marché et la fiche commande. 3. Réception original notifiée de la commande et engagement. 8. Source : Procédure DOI LGV Est P0005a : Circuit des engagements.")

20

Elaboration du Coût Final Prévisionnel Définition - principes

LGV EST Européenne Elaboration du Coût Final Prévisionnel Définition - principes Le CFP de l’opération à une date donnée est le cumul à cette date, Des engagements pris – Engagé Des engagements prévisionnels – Reste à engager Des risques sur l’engagé – Aléas sur engagé De la part de la provision pour aléas et imprévus (PAI) incluse dans le budget de l’opération Le montant de la PAI (…) est calculé en fonction des risques non identifiés. Le tableau de bord de la DOI est présenté sous cette forme Attention La pratique est parfois un peu moins stricte que la théorie

incluse dans le budget de l’opération Le montant de la PAI (…) est calculé en fonction des risques non identifiés. Le tableau de bord de la DOI est présenté sous cette forme. Attention. La pratique est parfois un peu moins stricte que la théorie.")

21

Elaboration du Coût Final Prévisionnel Caractéristiques

LGV EST Européenne Elaboration du Coût Final Prévisionnel Caractéristiques Niveau de sensibilité Informations confidentielles Destinataires Diffusion restreinte : PDG,DG, DOI, DAF Fréquence Trimestrielle Objectifs Donner le résultat de l’activité et la vision du coût final prévisionnel Transmettre de l’information et notamment des alertes en interne comme support de pilotage Équipe Équipe gestion (2 personnes) + responsables LGV EE + chargés d’opérations mobilisés pendant 1mois ½ durée de l’opération

+ responsables LGV EE + chargés d’opérations mobilisés pendant 1mois ½ durée de l’opération.")

22

Elaboration du Coût Final Prévisionnel Processus d’élaboration

Gestionnaire de coûts J 0 Recueil de données + demande des reporting MOE + AF Préparation de certaines analyses / mise à jour tableaux Tableaux, fiches V0 Reporting MOE Transmission des reporting par les MOE et l’assistant foncier J 0 +15 Assistant foncier, MOE Traitement – analyse propositions Gestionnaire financier Eventuels échanges : AR tél ou réunions Gestionnaire financier + MOE + assistant foncier Réunion de validation avec le DO (2*2h ou 1/2j) et les chargés d’opération intéressés : discussion sur le coût d’accostage et les provisions Tableaux, fiches synthétiques V1 Directeur d’Opération + chargés d’opération + gestionnaire financier J 0 +30

et les chargés d’opération intéressés : discussion sur le coût d’accostage et les provisions. Tableaux, fiches synthétiques V1. Directeur d’Opération + chargés d’opération + gestionnaire financier. J")

23

Elaboration du Coût Final Prévisionnel Processus d’élaboration

Validation partielle DO Directeur d’Opération Mise à jour du document de reporting et des tableaux synthétiques Gestionnaire financier Reporting V1 Validation d’ensemble Calage des provisions J 0 +45 Directeur d’Opération Assistante du DO Diffusion et classement

24

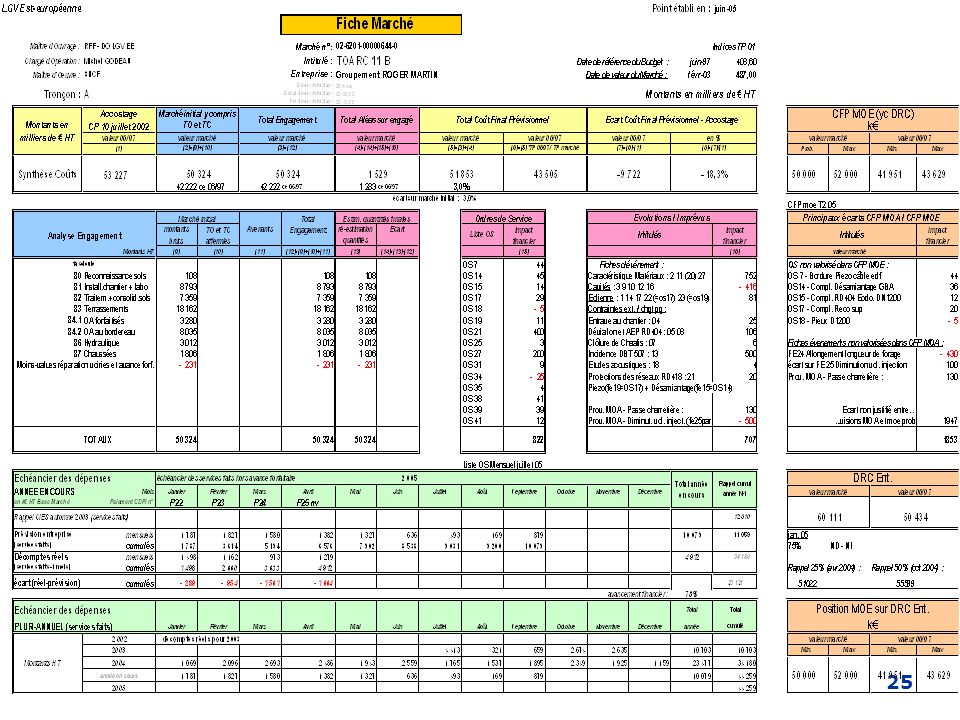

Élaboration du Coût Final Prévisionnel Processus d’élaboration

LGV EST Européenne Élaboration du Coût Final Prévisionnel Processus d’élaboration Contexte : Spécificité du GC : 4 moe (6 tronçons – 22 lots), et 4 façons différentes d’aborder le coût final Chaque tronçon est composé de « marchés principaux » = TOARC et de marchés annexes (clôtures, plantations, divers GC, matériaux, chaussées, etc.) Mettre en place un reporting thématique (financier) trimestriel ou plus si nécessaire associant les chargés d’opérations techniques et financiers (plutôt qu’un reporting mensuel tout thèmes) Processus d’élaboration : Mise à jour d’une fiche TOARC : Budget = montant issu du dossier PRO, sans SAV ou PAI supplémentaire du MOA Engagé = montants contractualisés avec les entreprises : engagements initiaux + avenants éventuels Reste à Engager : Montant restant à passer (différence entre la contrat initial et les engagements déjà comptabilisés) Aléas sur engagés : Évolutions identifiées non encore traduites en OS, avenant Mise à jour CFP poste annexe (plantations, clôtures, chaussées, etc.) Consolidation de l’ensemble – une synthèse par tronçon : fiche tronçon

, et 4 façons différentes d’aborder le coût final. Chaque tronçon est composé de « marchés principaux » = TOARC et de marchés annexes (clôtures, plantations, divers GC, matériaux, chaussées, etc.) Mettre en place un reporting thématique (financier) trimestriel ou plus si nécessaire associant les chargés d’opérations techniques et financiers (plutôt qu’un reporting mensuel tout thèmes) Processus d’élaboration : Mise à jour d’une fiche TOARC : Budget = montant issu du dossier PRO, sans SAV ou PAI supplémentaire du MOA. Engagé = montants contractualisés avec les entreprises : engagements initiaux + avenants éventuels. Reste à Engager : Montant restant à passer (différence entre la contrat initial et les engagements déjà comptabilisés) Aléas sur engagés : Évolutions identifiées non encore traduites en OS, avenant. Mise à jour CFP poste annexe (plantations, clôtures, chaussées, etc.) Consolidation de l’ensemble – une synthèse par tronçon : fiche tronçon.")

27

LGV EST Européenne Élaboration du Coût Final Prévisionnel Processus d’élaboration – critique reporting Moe GC Constats Riche en info. non Financières Remise tardive au moa (en général 1 mois après) Comparatif entre 3 visions simultanées (Moa, Moe, Ent) difficile Souvent liste OS non valorisée, événements non valorisés ; rarement doct moe exhaustif ; gestion des risques trop compliquées (famille de prix) Sur les marchés annexes, pas d’évaluation du coût final mais juste valeur par défaut Piste d’amélioration Mettre en place un reporting thématique (financier) trimestriel ou plus si nécessaire associant les chargés d’opérations techniques et financiers Mettre en place un reporting basé sur les 3 visions (Ent, Moe, Moa) dès le début du projet

Comparatif entre 3 visions simultanées (Moa, Moe, Ent) difficile. Souvent liste OS non valorisée, événements non valorisés ; rarement doct moe exhaustif ; gestion des risques trop compliquées (famille de prix) Sur les marchés annexes, pas d’évaluation du coût final mais juste valeur par défaut. Piste d’amélioration. Mettre en place un reporting thématique (financier) trimestriel ou plus si nécessaire associant les chargés d’opérations techniques et financiers. Mettre en place un reporting basé sur les 3 visions (Ent, Moe, Moa) dès le début du projet.")

28

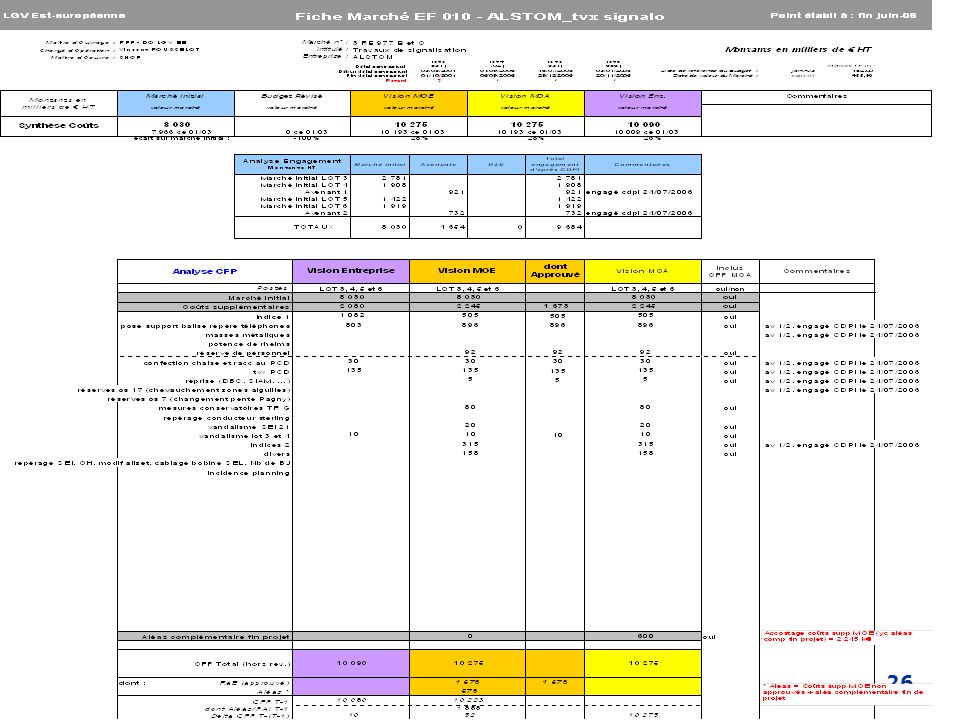

LGV EST Européenne Élaboration du Coût Final Prévisionnel Processus d’élaboration – Zoom sur les EF Contexte : Spécificité des EF : Un seul Moe et 3 bases travaux Règle des 80 / 20 : 20% des marchés ont un poids financier de 80% -> Fiche marché pour chacun des gros marchés représentant 80 % du budget Processus d’élaboration du CFP « fiche marché » : Présentation d’une fiche marché avec les 3 visions Présentation reporting moe (pas de distinction entre aléas et reste à engager) Analyse reporting du moe et prise en compte de sa vision Réunion avec moe gestion d’opération + chargé d’opération moa Difficultés rencontrées : Différence de langage de gestion (pas de distinction des aléas, différence entre SAV et PAI ?) Niveau de détail des restes à engager, des autres marchés… Pistes d’améliorations : Élaboration d’un reporting commun (même langage)/ prise en compte dans leur mode de rémunération Associer la moe technique aux réunions de CFP, car manque éléments, nouvelles valorisation pas forcément connus du MOA

Analyse reporting du moe et prise en compte de sa vision. Réunion avec moe gestion d’opération + chargé d’opération moa. Difficultés rencontrées : Différence de langage de gestion (pas de distinction des aléas, différence entre SAV et PAI ) Niveau de détail des restes à engager, des autres marchés… Pistes d’améliorations : Élaboration d’un reporting commun (même langage)/ prise en compte dans leur mode de rémunération. Associer la moe technique aux réunions de CFP, car manque éléments, nouvelles valorisation pas forcément connus du MOA.")

29

Elaboration du Coût Final Prévisionnel Processus d’élaboration – interaction entre les acteurs

MOE MOA Le MOE transmet une mise à jour du CFP (fréquence trimestrielle) PROCEDURE Le chargé d’opération et la gestion financière établissement une analyse critique sur les risques et sur les coûts annoncés par le MOE Ils ajustent à la hausse ou à la baisse avec la nécessité de traçabilité des ajustements Le gestionnaire d’opération ajuste « sa PAI » basée sur l’identification des risques non pris en compte par le MOE, de surcoûts non encore remontés par les MOE Bonne sensibilisation des acteurs internes afin de mieux les responsabiliser lors des revues internes et lors des réunions de validation Bonne approche afin de partager et approuver lors de ces réunions CFP véritable outil d’informations et de pilotage de l’opération permettant d’expliquer les dérives Maintenir cette organisation et ce niveau d’information au cours de ce processus Favoriser l’émergence d’un outil plus intégré qui permettrait un gain de temps et une meilleure homogénéité Se donner des constantes sur les concepts utilisés L’engagé est incrémenté des éventuels avenants Les aléas sur engagés incluent : Les modifications non encore contractualisées par un avenant Les risques avérés Suivant les MOE, les risques non encore avérés CONSTAT Données transmises souvent insuffisantes, Pas suffisamment de moyens et de compétences, Pas d’incitation financière RECOMMANDATION Se mettre d’accord sur la formalisation du reporting à respecter Intégrer cette obligation dans le contrat voir dans le mode de rémunération S’assurer de la connaissance en matière de gestion des Moe

PROCEDURE. Le chargé d’opération et la gestion financière établissement une analyse critique sur les risques et sur les coûts annoncés par le MOE. Ils ajustent à la hausse ou à la baisse avec la nécessité de traçabilité des ajustements. Le gestionnaire d’opération ajuste « sa PAI » basée sur l’identification des risques non pris en compte par le MOE, de surcoûts non encore remontés par les MOE. Bonne sensibilisation des acteurs internes afin de mieux les responsabiliser lors des revues internes et lors des réunions de validation. Bonne approche afin de partager et approuver lors de ces réunions. CFP véritable outil d’informations et de pilotage de l’opération permettant d’expliquer les dérives. Maintenir cette organisation et ce niveau d’information au cours de ce processus. Favoriser l’émergence d’un outil plus intégré qui permettrait un gain de temps et une meilleure homogénéité. Se donner des constantes sur les concepts utilisés. L’engagé est incrémenté des éventuels avenants. Les aléas sur engagés incluent : Les modifications non encore contractualisées par un avenant. Les risques avérés. Suivant les MOE, les risques non encore avérés. CONSTAT. Données transmises souvent insuffisantes, Pas suffisamment de moyens et de compétences, Pas d’incitation financière. RECOMMANDATION. Se mettre d’accord sur la formalisation du reporting à respecter. Intégrer cette obligation dans le contrat voir dans le mode de rémunération. S’assurer de la connaissance en matière de gestion des Moe.")

30

TOTAL PROJET = 4 150 M€ en € courant

LGV EST Européenne Elaboration du Coût Final Prévisionnel Contenu général 3% MOA -1% Compilation d’un ensemble d’états justificatifs détaillés établis pour l’ensemble des postes du budget et de tous les éléments qui permettent de valoriser les PAI : Note de synthèse Fiche d’analyse des PAI par postes budgétaires Ensemble de fiche sur les marchés de Génie Civil Fiches synthétiques par tronçons (6+1) Fiches marchés sur les 23 lots TOARC Ensemble de fiche sur les Équipements Ferroviaires Fiche synthétique sur les coûts de ce poste Fiche synthétique de l’ensemble des marchés Fiches des principaux marchés Fiche de synthèse de l’évolution des consommations et des prix des fournitures Fiches pour les autres postes budgétaires 6% MOE 12% MMO 23% EF -3% 50% GC +5% 6% FONCIER -1% TOTAL PROJET = M€ en € courant

Fiches marchés sur les 23 lots TOARC. Ensemble de fiche sur les Équipements Ferroviaires. Fiche synthétique sur les coûts de ce poste. Fiche synthétique de l’ensemble des marchés. Fiches des principaux marchés. Fiche de synthèse de l’évolution des consommations et des prix des fournitures. Fiches pour les autres postes budgétaires. 6% MOE. 12% MMO. 23% EF -3% 50% GC +5% 6% FONCIER -1% TOTAL PROJET = M€ en € courant.")

31

Echange sur les pratiques

Questions/réponses

32

Exemple projet à taille humaine Modernisation ligne Creil-Beauvais

Elaboration du CFP Caractéristiques Sur 28 kms Un volet infrastructure : voies nouvelles, aiguillages,… Un volet modernisation voyageurs : quai, signalétique, bâtiment Pour un budget initial de 49 M€ en ce 01/2005

33

Exemple projet à taille humaine Modernisation ligne Creil-Beauvais

Evènement 1 (6 mois après début des travaux) Volet travaux +650 k€ Renouvellement voies en hausse de 800 k€ Travaux de signalétique en baisse de 150 k€ Pas évolution Coût total (hausse coût des travaux compensée PAI) Evènement 2 (15 mois après début des travaux : retard mise en service de 6 mois) Coût total en hausse k€ à 50,8 M€ Volet travaux k€, Frais d’assistance en hausse : Moe +450 k€, MMO +150 k€ Diminution partiel PAI de k€

Volet travaux +650 k€ Renouvellement voies en hausse de 800 k€ Travaux de signalétique en baisse de 150 k€ Pas évolution Coût total (hausse coût des travaux compensée PAI) Evènement 2 (15 mois après début des travaux : retard mise en service de 6 mois) Coût total en hausse k€ à 50,8 M€ Volet travaux k€, Frais d’assistance en hausse : Moe +450 k€, MMO +150 k€ Diminution partiel PAI de k€")

34

Exemple projet à taille humaine Modernisation ligne Creil-Beauvais

Prévision de production/ Echéancier de paiement Toujours en € courant (indice de révision à prendre en compte) Ex : +3% TP01, +1,5% indice ingénierie,… Production à date + prévision production

Ex : +3% TP01, +1,5% indice ingénierie,… Production à date + prévision production.")

Présentations similaires