Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Interlocks financiers et interlocks d’administrateurs : les déterminants organisationnels des liens humains entre les sociétés du CAC 40 de 1997 à 2006 Tristan Auvray LEREPS, Université de Toulouse 1 - Capitole

2

Plan de la présentation 1.Question & littérature 2.Méthode et données 3.Résultats 4.Conclusions et perspectives

3

1 – Question & littérature Coordination formelle Processus aléatoire Logique inter- organisationnelle Logique intra-classe ou individuelle Contrôle Marché du travail directorial Cohésion de classe Coordination/collusion intra-sectorielle Cooptation inter-sectorielle Liens interpersonnels

4

1 – Question & littérature Comment sont contrôlées les firmes ? Par le conseil d’administration Par quels types d’individus et par quels moyens ? Contrôle actionnarial Contrôle directorial Par la propriété concentration actionnariale Par le réseau Interlocks vs. ou

5

2 – Méthode et données Echantillon de sociétés cotées du CAC 40 (60 firmes sur 10 ans, 50/an) : évolution du cœur financier français (Morin & Rigamonti, 2002). Analyse dyadique (Mizruchi & Marquis, 2006) : niveau le plus pertinent mais problème de non indépendance des observations (introduire un effet fixe pour chaque société de la dyade : le degré). Robins & Alexander (2004) : infrastructure du réseau, focalisation sur les losanges dans les réseaux d’affiliation (Vicente, Balland, Brossard, 2010) : au moins 2 interlocks.

: niveau le plus pertinent mais problème de non indépendance des observations (introduire un effet fixe pour chaque société de la dyade : le degré). Robins & Alexander (2004) : infrastructure du réseau, focalisation sur les losanges dans les réseaux d’affiliation (Vicente, Balland, Brossard, 2010) : au moins 2 interlocks..")

6

2 – Méthode et données BNPAxa Schneider Electric 2,1%6% 3,5% 2,6% 2 interlocks 1 interlock non intentionnel Liaisons financières en 2001. Seules les coappartenances des DG sont représentées ici.

7

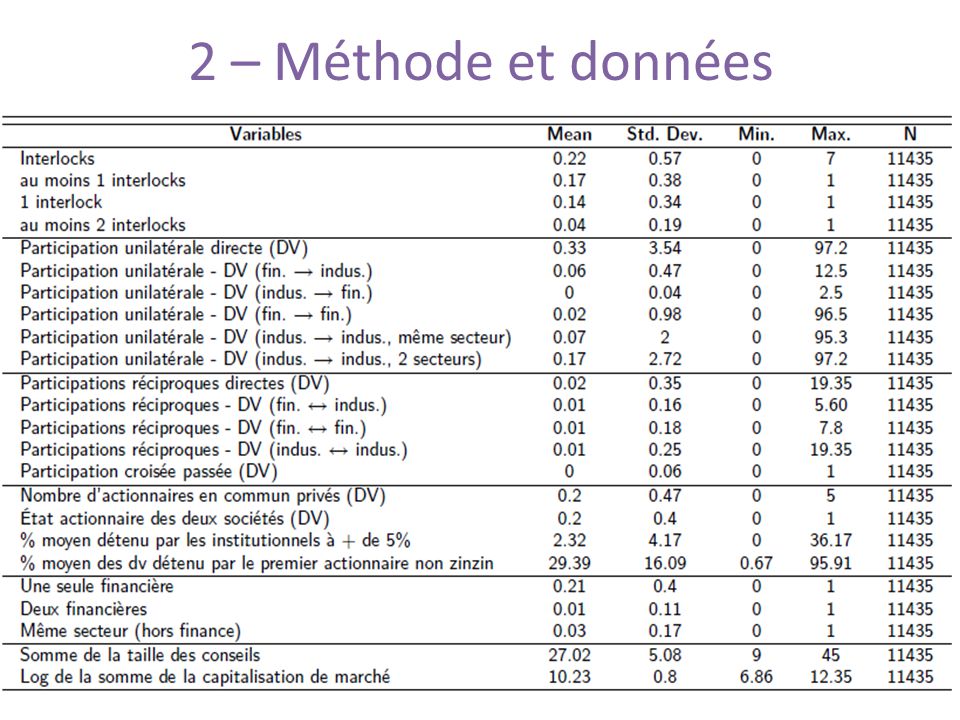

2 – Méthode et données

9

3 – Résultats Variables1 seul interlockAu moins 2 interlocks Taille des conseils (∑) +0 Taille des firmes (moy.) 0+ Degré i ++ Degré j ++

+0 Taille des firmes (moy.) 0+ Degré i ++ Degré j ++")

10

3 – Résultats Variables1 seul interlockAu moins 2 interlocks Participation unilatérale ++ Participations réciproques (RE) -+ Participations réciproques passées 0/-+ Concentration du capital du 1 er actionnaire -0 Nombre d’actionnaires en commun 0+ État actionnaire des 2 sociétés +0 Part des investisseurs institutionnels 00

-+ Participations réciproques passées 0/-+ Concentration du capital du 1 er actionnaire -0 Nombre d’actionnaires en commun 0+ État actionnaire des 2 sociétés +0 Part des investisseurs institutionnels 00")

11

3 – Résultats Variables1 seul interlockAu moins 2 interlocks Industrielles Participation unilatérale ++ Participations réciproques 00 Même secteur sans lifi. -+ Financières Participation unilatérale 00 Participations réciproques -+ Deux financières sans lifi. +0 Fin. – Indus. Participation unilatérale -+ Participations réciproques -+ Dyade fin. – indus. sans lifi. +-

12

4 – Conclusions et perspectives Analyse de la collusion et de la cooptation (Burt, Mizruchi). Analyse de la similitude de comportements politiques ou de l’adoption des normes de gouvernance (Davis, Mizruchi). Analyse des autres relations sociales (grandes Ecoles…, cf. Comet) Analyse plus fine des acteurs principaux des réseaux de liaisons financières et d’administrateurs. Poursuivre la construction de la base : 1990-1996 et 2007-2010.

. Analyse des autres relations sociales (grandes Ecoles…, cf. Comet) Analyse plus fine des acteurs principaux des réseaux de liaisons financières et d’administrateurs. Poursuivre la construction de la base : et")

Présentations similaires

Le management : fondements et principes>")

CNRS (UMR 7088) DRM - DAUPHINE RECHERCHES EN MANAGEMENT / CREFIGE.>")