Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

L’entreprise individuelle

2

Caractéristiques de l’entreprise individuelle

Elle n’est pas une personne morale. Il n’y a pas de distinctions juridiques entre l’entreprise et son propriétaire. Les dettes de l’entreprise sont les dettes du propriétaire, donc responsabilité illimitée du propriétaire. Si un client veut poursuivre l’entreprise, il poursuit en réalité le propriétaire. L’entreprise ne fait pas de déclaration de revenus distincte du propriétaire. En fait les profit ou les pertes de l’entreprise sont intégrés à la déclaration de revenus du propriétaire.

3

Caractéristiques de l’entreprise individuelle

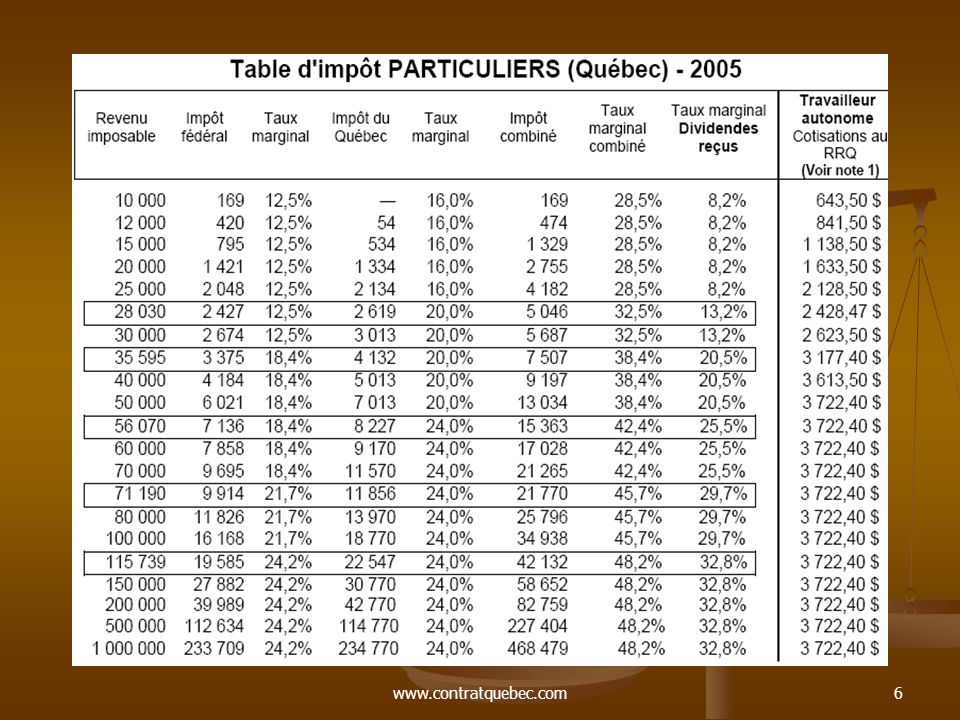

Avantage fiscal Salaire imposable du propriétaire 120000,00 $ Perte de l’entreprise (20000,00 $) Revenu imposable du propriétaire 100000,00 $ Le taux marginal d’impôt d’un revenu imposable de $ est de 48 %, donc dans notre exemple le propriétaire de cette entreprise individuelle obtiendrait un remboursement d’impôt de $ (20000,00 $ x 48%) parce qu’il peut déduire de ses autres sources de revenus les pertes de son entreprise.

Revenu imposable du propriétaire ,00 $ Le taux marginal d’impôt d’un revenu imposable de $ est de 48 %, donc dans notre exemple le propriétaire de cette entreprise individuelle obtiendrait un remboursement d’impôt de $ (20000,00 $ x 48%) parce qu’il peut déduire de ses autres sources de revenus les pertes de son entreprise.")

4

Caractéristiques de l’entreprise individuelle

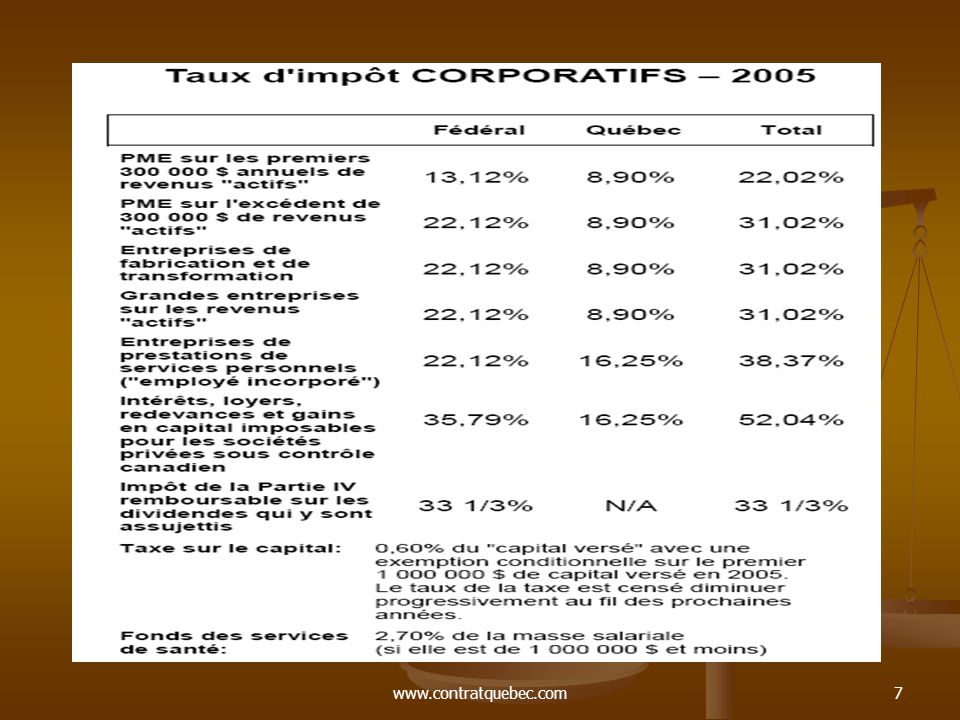

Désavantage fiscal Salaire imposable du propriétaire 150000,00 $ Profit de l’entreprise 30000,00 $ Revenu imposable du propriétaire 180000,00 $ Le taux marginal d’impôt d’un revenu imposable de $ est de 48 %, donc dans notre exemple le propriétaire de cette entreprise individuelle devrait payer $ d’impôt (30000,00 $ x 48%) parce que les revenus de son entreprise s’ajoutent à ses autre sources de revenus. S’il avait une compagnie, cette compagnie aurait payé $ d’impôt ( $ x 22%).

parce que les revenus de son entreprise s’ajoutent à ses autre sources de revenus. S’il avait une compagnie, cette compagnie aurait payé $ d’impôt ( $ x 22%).")

5

Caractéristiques de l’entreprise individuelle

Avantage ou désavantage fiscal ? Si l’entreprise de la diapositive précédente est une compagnie, quel est l`impôt total ( par la compagnie et l’actionnaire ) qui sera payé sur les 30000,00 $ de profit de la compagnie ? Impôt payé par la compagnie: $ d’impôt ( $ x 22%). Donc la compagnie peut verser un dividende de $. Impôt payé par l’actionnaire qui reçoit le dividende: $ d’impôt ( $ x 32.8%) Donc la double imposition ( Impôt sur les profits +impôt sur le dividende) serait au total de $ Par contre, l’impôt à payer dans le cas d’une entreprise individuelle serait de $, et elle n’aurait pas à payer de taxe sur le capital comme une compagnie.

qui sera payé sur les 30000,00 $ de profit de la compagnie Impôt payé par la compagnie: $ d’impôt ( $ x 22%). Donc la compagnie peut verser un dividende de $. Impôt payé par l’actionnaire qui reçoit le dividende: $ d’impôt ( $ x 32.8%) Donc la double imposition ( Impôt sur les profits +impôt sur le dividende) serait au total de $ Par contre, l’impôt à payer dans le cas d’une entreprise individuelle serait de $, et elle n’aurait pas à payer de taxe sur le capital comme une compagnie.")

8

Création de l’entreprise individuelle

Il n’y a aucune formalité légale à respecter pour créer une entreprise individuelle. Toute personne physique dans notre système capitaliste a le droit de faire des affaires. Cependant, pour opérer légalement son entreprise la personne physique qui exploite une entreprise doit respecter plusieurs lois et règlements. Permis municipaux, provinciaux ou fédéraux Numéro de TPS et de TVQ Numéro d’employeur provincial et fédéral Inscription à la CSST,aux Normes du travail, etc.

9

Immatriculation de l’entreprise individuelle

Si la personne physique ne fait pas affaire sous son nom de famille et son prénom, elle doit s’immatriculer au Registre des entreprises dans les 60 jours de sa création. Elle doit remplir le formulaire: DÉCLARATION D’IMMATRICULATION DE PERSONNE PHYSIQUE EXPLOITANT UNE ENTREPRISE. Elle peut présenter le formulaire à ces endroits: Bureau du greffier de la Cour supérieure, Registraire des entreprises, Ministère du revenu du Québec,Commission des transports du Québec.

10

Immatriculation de l’entreprise individuelle

Pour tenir à jour l’information au registre, la personne physique devra faire une Déclaration annuelle et aussi lorsque nécessaire des Déclarations modificatives. Attention, il est très important de faire les déclarations modificatives nécessaires parce que les informations au registre sont authentiques ( elles font preuve de leur contenu ) et opposables au tiers. Au moment de sa dissolution, il faudra faire une Déclaration de radiation.

et opposables au tiers. Au moment de sa dissolution, il faudra faire une Déclaration de radiation.")

11

Immatriculation de l’entreprise individuelle

Si l’assujetti ne s’immatricule pas: Amendes de $ à $ Suspension des recours de l’assujetti devant les tribunaux Si il ne fait pas sa déclaration annuelle deux années consécutives, il peut être radié du registre.

12

La dissolution de l’entreprise individuelle

Qu’est-ce qui entraîne la dissolution de l’entreprise individuelle: Le décès du propriétaire Le retrait des affaires La vente complète de l’entreprise ( la vente d’un des établissements de l’entreprise n’entraîne pas sa dissolution ) La faillite du propriétaire La dissolution de l’entreprise doit être suivie d’une déclaration de radiation d’immatriculation au registre des entreprises.

La faillite du propriétaire. La dissolution de l’entreprise doit être suivie d’une déclaration de radiation d’immatriculation au registre des entreprises.")

Présentations similaires

, IT-148 Copyright © HEC Montréal.>")

Sommaire des conséquences fiscales Fin de l'année d'imposition –1/1 à la date du décès Disposition réputée des biens-JVM –sauf IA.>")