Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le débat sur les retraites Rendez-vous de 2008

2

Rappel des réformes Travailler plus longtemps ? Besoins de financement La baisse programmée des pensions Equité ? De quoi parle-t-on ? Les propositions de la FSU Le rendez-vous de 2008

3

Le pari de l’équilibre Pour assurer l’équilibre des régimes de retraites, trois leviers l’âge de liquidation le niveau de la pension l’augmentation des financements

4

1993, 2003, 2008, 2012,…. Une seule solution : travailler plus longtemps L’argument du « bon sens » : puisque nous vivons plus longtemps….. Partage du gain d’espérance de vie à 60 ans : 2/3 pour l’activité, 1/3 pour la retraite 37,5 → 40 → 41 → 41,5

5

La double peine Deux calculs Allongement de la durée de cotisation Instauration d’une décote/surcote Deux durées : Durée des services et bonifications Durée d’assurance

6

N = durée des services et bonifications Elle se rapporte uniquement à la durée des services publics (stagiaire, titulaire, services validés, bonifications, années ENI, IPES, services militaires, congés maladie, maternité, congé parental pour un enfant né ou accueilli après 2003…) Les services à temps partiels sont décomptés au pro rata de la durée des services (sauf exceptions).

Les services à temps partiels sont décomptés au pro rata de la durée des services (sauf exceptions).")

7

D = durée d’assurance Elle correspond à la durée de l’activité professionnelle, éventuellement majorée. Elle totalise les trimestres effectués dans tous les régimes de retraite. Les services à temps partiel sont décomptés comme le temps complet.

8

Pourquoi deux durées ? Un agent qui aurait exercé 40 ans à mi- temps. –Sa durée des services est de 20 annuités : il a droit à une pension moitié de celle qui lui aurait été servie pour une carrière effectuée à temps complet. –Sa durée d’assurance est de 40 annuités : il ne subira pas de décote.

9

Pension avant décote / surcote P = (N/DSB x 75 %) x TB DSB = durée des services et bonifications requise pour obtenir une pension à taux maximum (75%). Par exemple, 160 trimestres pour un agent qui aura 60 ans (catégorie sédentaire) ou 55 ans (catégorie active) en 2008. TB le traitement indiciaire brut des six derniers mois

ou 55 ans (catégorie active) en TB le traitement indiciaire brut des six derniers mois.")

10

La décote P = (N/DSB x 75 %) x (1- (C 0 % x d)) x TB Principe : par trimestre manquant, la pension subit un abattement de C 0 %. d est le nombre de trimestres manquants.

11

Décote : le nombre de trimestres manquants d est le plus petit de deux nombres –Le premier porte sur la durée des services : d 1 = DSB – D (durée des services requise – durée d’assurance acquise) –Le deuxième sur l’âge : d 2 = Âge plafond (65 ans)– âge de départ La décote s’annule pour un départ à 65 ans.

–Le deuxième sur l’âge : d 2 = Âge plafond (65 ans)– âge de départ La décote s’annule pour un départ à 65 ans.")

12

Régime additionnel Une drôle de contrepartie Les cotisations sont prélevées sur les éléments de la rémunération autres que le traitement indiciaire dans la limite de 20% de celui-ci, 1/2 agent et 1/2 employeur, et sont converties en points. Aucun point gratuit ne peut être attribué, en cas de maladie ou de maternité par exemple. Régime de retraite public, obligatoire, par capitalisation. L’Etat ne garantit pas les prestations

13

Secteur privé : un régime à trois étages ● Régime général (CNAV) : Taux plein : 50 % sur un salaire plafonné (2 682 €) ● Régimes complémentaires assurent 40% des retraites pour les salariés du secteur privé (60% pour les cadres) ARRCO (non cadres) AGIRC (cadres) ● Retraites d’entreprise ( grandes entreprises )

: Taux plein : 50 % sur un salaire plafonné (2 682 €) ● Régimes complémentaires assurent 40% des retraites pour les salariés du secteur privé (60% pour les cadres) ARRCO (non cadres) AGIRC (cadres) ● Retraites d’entreprise ( grandes entreprises )")

14

La durée d’assurance, une construction sociale qui varie selon les régimes Fonction publique : durée calendaire de la prise de fonction à la cessation de fonction Régime général : durée calculée à partir du montant de rémunération perçu au cours de l’année. Un salaire égal à 200 fois le SMIC horaire permet de valider un trimestre. Il y a lieu de retenir autant de trimestres que de fois 200 heures, avec un maximum de quatre trimestres par année civile. Une personne travaillant à mi-temps sur la base du SMIC valide 4 trimestres dans une année. Diverses périodes d’inactivité sont par ailleurs prises en compte (maladie, chômage, périodes d’éducation des enfants notamment, rachats de périodes de formation), mais selon des modalités propres aux différents régimes. RG : un enfant = 8 trimestres

, mais selon des modalités propres aux différents régimes. RG : un enfant = 8 trimestres.")

15

Régime général : la dégradation hors durée d’assurance Salaire annuel de référence (SAM) : moyenne des 25 meilleures années Indexation des salaires portés au compte sur les prix Exemple : un salarié au chômage ou au temps partiel en fin de carrière (depuis 2000) liquide sa retraite en 2007. Meilleures années : 1975-2000. Salaire de 1975 : 800€ (en euros de 2007) Salaire de 1975 indexé sur les salaires : 1 500€ (€ de 2007)

Salaire de 1975 indexé sur les salaires : 1 500€ (€ de 2007).")

16

Régimes complémentaires Dégradation du rendement du point Régimes par points Pension = nombre de points achetés x valeur de service du point Valeur d’achat du point indexée sur les salaires (+ 3,7 % en 2006) Valeur de service du point indexée sur les prix (+ 1,7 % en 2006)

Valeur de service du point indexée sur les prix (+ 1,7 % en 2006)")

17

Comportements de départ en retraite Faible impact des réformes Les salariés partent toujours le plus tôt possible

18

Régime Général Evolution de l’âge moyen de départ Source : CNAV, 2006

19

Des cessations anticipées d’activité très importantes

20

Carrières longues (régime général à partir de 56 ans) 2004200520062007 Hommes96 86484 52686 369 Femmes16 27717 63521 825 Total113 141102 160108 194112 000 % d’hommes868179

Hommes Femmes Total % d’hommes868179")

21

Projections de comportements de départ modèle Destinie (Insee) Générations nées entre 1965 et 1974 Départs en retraite vers 2030 Décalage moyen de liquidation de la retraite attendu si la durée d’assurance est portée de 40 à 41,75 annuités Décalage moyen HommesFemmesHommes Hors emploi Femmes Hors emploi +0,2 an+0,8-0,4+0,3- 1,3 2/3 des femmes sont hors emploi au moment de la liquidation 1/2 des hommes

Générations nées entre 1965 et 1974 Départs en retraite vers 2030 Décalage moyen de liquidation de la retraite attendu si la durée d’assurance est portée de 40 à 41,75 annuités Décalage moyen HommesFemmesHommes Hors emploi Femmes Hors emploi +0,2 an+0,8-0,4+0,3- 1,3 2/3 des femmes sont hors emploi au moment de la liquidation 1/2 des hommes")

22

Age moyen de départ depuis 2002 (fonction publique d’Etat) Évolutions 2004-2006: Ensemble : +4mois Cat.actives : +2,5 mois Cat.sédentaires : -2 mois Structure actifs sédentaires : 60% de sédentaires avant 2006 68% en 2006

Évolutions : Ensemble : +4mois Cat.actives : +2,5 mois Cat.sédentaires : -2 mois Structure actifs sédentaires : 60% de sédentaires avant % en 2006")

23

Distribution des âges de départ catégorie active

24

Explications possibles du report des catégories actives Modification de comportement suite à l’allongement de la durée de référence Réponse aux modifications de grilles de rémunération en fin de carrière pour des corps importants de catégorie active (policiers, instit- prof des écoles) Effet d’optique quand on étudie un flux composé de générations de tailles différentes. Dans le cas des cat.actives, les générations correspondant aux âges de départ plus jeunes sont moins nombreuses.

25

Catégories sédentaires

26

Fonction publique Peu de départs pour carrières longues Fonction publique d’Etat20052006 20051912 128 CNRACLFP territorialeFP hospitalièreTotal% des départs en retraite 20054861,3 20064 8051 4466 25113,1 dont hommes3 9191 1685 087

27

Projections de comportement à l’horizon 2030, le décalage de l’âge de liquidation de la retraite pour la Fonction Publique est évalué par l’INSEE à 1 an et demi. L’allongement théorique de la durée d’assurance étant de 4,25 ans (de 37,5 annuités à 41,75).

..")

28

Enquête sur les motivations de départ à la retraite Direction des Recherches sur le Vieillissement et Direction de la Prospective et de la Coordination des Etudes Présentation au Conseil d’Orientation des Retraites 26 septembre 2007 par Claudine Attias-Donfut

29

Constats et questions Poursuite de la croissance des départs en retraite dès 60 ans et avant. Au moment de la liquidation : en 2005, 38% des 55-64 ans en activité (en 2000: 30% ) Question: Quelles sont les raisons des comportements de retraite anticipée, malgré les mesures incitatives à la prolongation d’activité? Direction des Recherches sur le Vieillissement et Direction de la Prospective et de la Coordination des Etudes

Question: Quelles sont les raisons des comportements de retraite anticipée, malgré les mesures incitatives à la prolongation d’activité. Direction des Recherches sur le Vieillissement et Direction de la Prospective et de la Coordination des Etudes.")

30

Enquête qualitative Entretiens auprès d’assurés (55-65 ans) venant se renseigner ou déposer une demande en agence. Entretiens auprès des conseillers retraite (contacts en agence avec près de 3000 assurés par an) 50 assurés et 15 conseillers et techniciens interviewés au cours du mois de Juillet 2007 sur les motifs de départ (vécus et perçus) Direction des Recherches sur le Vieillissement et Direction de la Prospective et de la Coordination des Etudes

50 assurés et 15 conseillers et techniciens interviewés au cours du mois de Juillet 2007 sur les motifs de départ (vécus et perçus) Direction des Recherches sur le Vieillissement et Direction de la Prospective et de la Coordination des Etudes.")

31

Bien être au travail, reconnaissance sociale, bonnes relations avec l’employeur (encouragement à la poursuite du travail) Peur de la retraite (solitude, ennui, perte de statut et lien social) = mort sociale Calcul économique Avantages financiers > désavantages psychiques et physiques

Peur de la retraite (solitude, ennui, perte de statut et lien social) = mort sociale Calcul économique Avantages financiers > désavantages psychiques et physiques")

32

Peur de la réforme, d’une perte d’avantages ultérieurs Pression de l’employeur pour partir Calcul économique désavantages financiers < désavantages psychiques et physiques Cadence stress, fatigue au travail Attrait de la retraite, projets (avec le conjoint, garde des petits enfants) Discrimination par collègues (âgisme) Choix du cumul emploi retraite

Discrimination par collègues (âgisme) Choix du cumul emploi retraite")

33

Conclusions Poids déterminant des conditions de travail et du climat du milieu professionnel (perception répandue de la discrimination ou la ‘chasse aux seniors’) Craintes suscitées par la réforme Information lacunaire favorisant les inquiétudes sur l’avenir des retraites Climat général teinté de pessimisme sur l’emploi et la retraite incitant au repli sur la retraite le plus tôt possible

Craintes suscitées par la réforme Information lacunaire favorisant les inquiétudes sur l’avenir des retraites Climat général teinté de pessimisme sur l’emploi et la retraite incitant au repli sur la retraite le plus tôt possible")

34

Comment allonger la durée d’assurance sans emplois ? - 4 salariés sur 10 sont encore en emploi lorsqu’ils liquident leur retraite - 49% des personnes interrogées pensent que leur employeur ne serait pas vraiment ou pas du tout favorable à leur éventuelle poursuite d’activité (enquête CNAV, mars 2006)

.")

35

Quels besoins de financement ? Les projections du COR (novembre 2007) 2020 2050

")

36

PROJECTIONS COR 2005 et ACTUALISATION COR 2007 LES HYPOTHESES RETENUES

37

HYPOTHESES DEMOGRAPHIQUES

38

HYPOTHESES MACRO-ECONOMIQUES

39

HYPOTHESES COMPORTEMENTALES

40

Hypothèses liées à la réglementation des régimes

41

Une population active qui ne diminue plus

42

Un rapport démographique moins défavorable

43

Dépenses de retraite et besoin de financement en points de PIB (avant prise en compte des nouvelles ressources envisagées en 2003 Redéploiement des cotisations chômage vers l’assurance vieillesse et augmentation des contributions aux régimes de la fonction publique, annoncés au moment de la réforme de 2003.) En % du PIB2003202020302050 Masse des cotisations12,813,0 12,0 Dépenses de retraite12,814,114,714,8 Besoin de financement (projections de 2005) 0,0-0,8-3,1 Avec les nouvelles projections0,0- 1,0-1,7

En % du PIB Masse des cotisations12,813,0 12,0 Dépenses de retraite12,814,114,714,8 Besoin de financement (projections de 2005) 0,0-0,8-3,1 Avec les nouvelles projections0,0- 1,0-1,7")

44

Des besoins de financement limités En contrepartie La baisse programmée des pensions

45

Taux de remplacement : un indicateur important, mais difficile à manier rapport entre la première pension nette et le dernier salaire net le dernier salaire : pas significatif dans le privé, TR biaisé par les primes (FP) Ne dit rien de l’évolution de la pension (ne prend pas en compte l’impact de l’indexation) Nécessité de cas types

Ne dit rien de l’évolution de la pension (ne prend pas en compte l’impact de l’indexation) Nécessité de cas types")

46

Les cas types du COR Peu représentatifs : carrière complète, départ à 65 ans Ni départs à 60 ans, ni carrières courtes. Néanmoins, baisse de 20 points des taux de remplacement dans le secteur privé d’ici 2050

47

Les cas types du COR rapport de juin 2004 Secrétaire administratif Taux de primes 24,2% Période de liquidation 2020-2035 Âge de début de carrière 22,5 ans

48

Les cas types du COR rapport de juin 2004 Prof des Ecoles Taux de primes 5,2% Période de liquidation 2020-2035 Âge de début de carrière 22,5 ans

49

Les cas types du COR rapport de juin 2004 Prof des Ecoles Taux de primes 5,2% Période de liquidation 2020-2035 Âge de début de carrière 30 ans

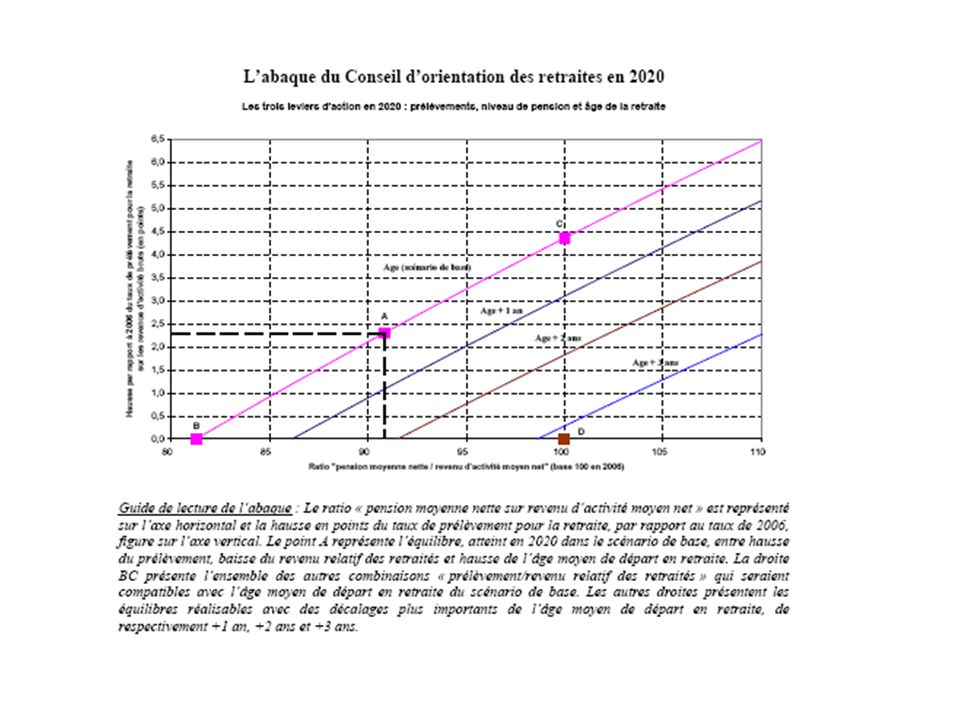

50

Comparer les pensions aux revenus des actifs Pension moyenne Nette/revenu moyen d’activité Ce ratio compare la moyenne des pensions de toutes les générations de retraités à la moyenne des revenus d’activité de toutes les générations d’actifs en emploi. Sa baisse peut recouvrir des baisses de taux de remplacement et un mode d’indexation des pensions liquidées sur les prix Mais ce ratio est aussi sensible à des changements de structure qui affectent les deux populations. Le revenu moyen des retraités va baisser de 23 % par rapport à celui des actifs d’ici 2050

51

200620152020203020402050 Hausse des cotisations supplémentaires en point de PIB -0,71,01,61,81,7 Evolution du revenu d’activité moyen net (base 100 en 2006) 100114124145173208 Evolution de la pension moyenne nette (base 100 en 2006) 100109113123139160 Ratio « pension moyenne nette / revenu d’activité moyen net » (base 100 en 2006) 1009691858177 Evolution du ratio « pension moyenne nette / revenu d’activité moyen net »

Evolution de la pension moyenne nette (base 100 en 2006) Ratio « pension moyenne nette / revenu d’activité moyen net » (base 100 en 2006) Evolution du ratio « pension moyenne nette / revenu d’activité moyen net »")

52

Indexation des pensions sur les prix : s’appauvrir tout au long de la retraite Sur la base d’une progression annuelle des salaires de 1,8 %, une pension de 1 400 euros d’aujourd’hui ne vaudra plus en pouvoir d’achat 2027 que 980 euros

53

niveau de vie des actifs : 10 % supérieur à celui des retraités Phénomène récent : entre 1970 et 1996, l’écart avec le niveau de vie moyen des actifs s’est nettement réduit, sous l’effet de la hausse des droits à la retraite consécutive à la montée en charge des régimes et à l’accroissement de l’activité féminine.) Ces moyennes masquent des disparités importantes au sein des retraités. Par exemple, la détention de patrimoine est très inégalement distribuée : alors que les 10% de ménages de retraités les plus riches disposaient en 2004 d’un patrimoine supérieur à près de 400 000 euros, les 10% les plus pauvres avaient un patrimoine inférieur à 2 200 euros. Cette tendance s’est interrompue entre 1998 et 2003 : alors que le niveau de vie des actifs a progressé en euros constants de près de 10% en moyenne au cours de la période, celui des retraités a augmenté de 7,3%

54

L’épargne une fausse solution Une solution inégalitaire 85 % des foyers déclarant détenir un produit d’épargne retraite sont imposables; Exonérations fiscales Une solution qui menace le financement des régimes par répartition Pour 2005, la perte de recettes est évaluée entre 3,8 et 5,2 milliards d’euros pour les mécanismes d’épargne salariale, entre 2,2 et 3 milliards d’euros pour la plus-value d’acquisition des stocks- options, entre 3,6 et 5,1 milliards d’euros pour la protection sociale d’entreprise (retraite supplémentaire et prévoyance complémentaire), Une solution qui n’apporte aucune garantie sur le long terme Une solution qui n’est pas à la portée des jeunes générations Les cotisations versées sur des produits d’épargne retraites : 8,6 milliards d’euros en 2005, mais la véritable « épargne- retraite » est du côté de l’assurance-vie (120 milliards d’euros de cotisations) et de l’immobilier.

, Une solution qui n’apporte aucune garantie sur le long terme Une solution qui n’est pas à la portée des jeunes générations Les cotisations versées sur des produits d’épargne retraites : 8,6 milliards d’euros en 2005, mais la véritable « épargne- retraite » est du côté de l’assurance-vie (120 milliards d’euros de cotisations) et de l’immobilier.")

55

Le débat Pour ou contre la paupérisation des retraités (revenir sur la parité des niveaux de vie acquise dans les années 90) ? Si contre : comment financer l’effort nécessaire ? Par l’épargne individuelle ou d’entreprise ? Par des ressources nouvelles pour les régimes de retraite solidaires ?

56

Equité ? De quoi parle-t-on ? L’équité comme prétexte à des régressions Equité public/privé : aligner le public sur le privé (2003) Equité régimes spéciaux.autres régimes (2007) Equité entre les générations : réformer pour « sauver les retraites » des générations futures. Equité hommes/femmes :arrêt Griesmar (accroître les inégalités au nom de l’égalité !) L’équité, parlons en ! Le « paquet fiscal » Les réformes accroissent les inégalités - hommes/femmes - « petites retraites » (carrières courtes, précarité, chômage) - jeunes générations : non prise en compte de l’entrée plus tardive dans la vie professionnelle - les salariés en difficultés/emploi, /travail

Equité régimes spéciaux.autres régimes (2007) Equité entre les générations : réformer pour « sauver les retraites » des générations futures. Equité hommes/femmes :arrêt Griesmar (accroître les inégalités au nom de l’égalité !) L’équité, parlons en . Le « paquet fiscal » Les réformes accroissent les inégalités - hommes/femmes - « petites retraites » (carrières courtes, précarité, chômage) - jeunes générations : non prise en compte de l’entrée plus tardive dans la vie professionnelle - les salariés en difficultés/emploi, /travail.")

57

Les jeunes générations victimes de l’allongement Les années galère Des études plus longues

58

Rachat des années de formation : hors de prix Pour 4 800 rachats effectués dans le Régime Général, au cours des années 2004-2005, on ne compte que 40 rachats dans la Fonction Publique (pour un million d’ayant droits) ! Et encore, ont-ils choisi l’option la moins coûteuse, celle qui permet d’augmenter le taux de pension avant décote et qui représente le tiers du coût total. Ce coût le plus faible est en effet déjà exorbitant : 3,80% du traitement brut annuel à 25 ans (9,70% à 58 ans) pour un trimestre

pour un trimestre.")

59

L’avenir est-il une punition ? Age moyen de recrutement d’un enseignant (premier et seconde degré) : 26 ans : 26 + 40 (41) = ? Le coût de l’accès à la propriété du logement : un endettement de plus en plus long L’épargne retraite vendue par les assureurs : aucune garantie

: 26 ans : (41) = . Le coût de l’accès à la propriété du logement : un endettement de plus en plus long L’épargne retraite vendue par les assureurs : aucune garantie.")

60

Hommes/Femmes inégalités de pension flagrantes Malgré les mécanismes de redistribution au bénéfice des femmes (bonifications pour enfant par ex),les pensions de droit direct sont en moyenne deux fois moins élevées pour les femmes (732 € par mois en 2004) que pour les hommes (1 532 €). En intégrant les droits dérivés (notamment la réversion), les pensions des femmes restent encore inférieures de 38 % à celles des hommes.

, les pensions des femmes restent encore inférieures de 38 % à celles des hommes..")

61

Les pensions des femmes Les réformes pénalisent les carrières courtes et discontinues, le temps partiel,… Suppressions des bonifications pour enfants (FP), mise en cause de la MDA (RG) Pourtant des inégalités de pensions appelées à perdurer Débat sur le lien entre les évolutions sociales et les « avantages » conjugaux et familiaux (bonifications pour enfant, pension de réversion,..)

, mise en cause de la MDA (RG) Pourtant des inégalités de pensions appelées à perdurer Débat sur le lien entre les évolutions sociales et les « avantages » conjugaux et familiaux (bonifications pour enfant, pension de réversion,..)")

62

L’importance de la prise en compte des enfants Régime général : 83 % des femmes ayant liquidé leur retraite en 2004 ont bénéficié d’une majoration d’assurance pour enfant, en validant en moyenne 20 trimestres. Fonction publique : 88% des femmes fonctionnaires ont bénéficié en 2003 de bonifications pour enfant (durée moyenne de bonification de 2,1 annuités)

.")

63

Fonction publique : moins de bonifications « En 2003, si 88 % des femmes fonctionnaires ont pu partir en retraite en bénéficiant d'une bonification, elles n'étaient plus que 78,9 % en 2004 et 74,7 % en 2005. Au total, le montant moyen de la bonification versée aux femmes liquidant leur pension a été réduit de 16 % dans la fonction publique d'Etat et de 30 % dans les autres fonctions publiques. » Selon le rapport de la cour des comptes 2007

64

La réforme Fillon valorise un modèle social opposé à celui choisi par les femmes Enfants nés ou accueillis à partir du 1er janvier 2004 : validation des périodes d’interruption d’activité ou majoration de la durée d’assurance de 2 trimestres (seulement pour éviter ou réduire la décote). Les femmes fonctionnaires interrompent peu leur activité lors de la première et de la seconde naissance et pour des périodes de moins en moins longues. Les femmes qui ont décidé de concilier maternité et vie professionnelle sont pénalisées alors qu’elles subissent des préjudices dans leur carrière.

65

La réversion 14 % des prestations de retraite 3,5 millions de femmes (46 % des femmes retraitées) perçoivent une pension de réversion qui représente 53 % de leur retraite totale. Son fondement : - compenser la faiblesse des droits directs des femmes : réservée aux femmes et attribuée sous condition de ressources ? - maintenir le niveau de vie du conjoint survivant : l’ouverture des droits à réversion aux hommes et l’absence de conditions de ressources ? Proposition Sarkozy : porter le taux de réversion à 60 %.

66

Droits conjugaux et familiaux Trois modèles Modèle de l’homme « gagne-pain » : la femme compense la faiblesse de ses droits directs par des bonifications pour enfants et par des droits dérivés de son conjoint (réversion) Modèle d’individualisation des droits : chacun acquiert des droits à pension par son activité professionnelle, mais ceux-ci étant inférieurs pour les femmes, des compensations des périodes de moindre activité en raison des enfants sont préconisés. Modèle contractualiste, l’unité d’acquisition des droits n’est plus l’individu, mais le couple qui acquiert des droits à la retraite par l’homme et la femme pendant la durée du mariage, ils se partagent ces droits également entre eux.

67

Réversion public/privé : des différences Le régime général fixe une condition de ressources, mais elle ne s’applique ni aux ressources provenant de la succession du conjoint, ni aux réversions des régimes complémentaires. Les régimes complémentaires bénéficient de conditions plus souples. Le taux de la réversion de 54% au régime général est de 60% dans les régimes complémentaires qui n’appliquent, par ailleurs, ni conditions de ressources, ni conditions de cumul. Dans les régimes du secteur public, la réversion est ouverte sans condition d’âge ni condition de ressources, à un taux de 50% et sans règle de cumul. Depuis la loi de 2003, elle est accordée dans ces régimes aux hommes dans des conditions identiques à celles des femmes.

68

Questions sur la réversion - faut-il une pension de réversion pour des jeunes veuves ou des allocations orphelins ? - Faut-il instaurer une pension de réversion temporaire pour les enfants mineurs à charge ? - Faut-il ouvrir le droit aux membres de couples non mariés ? - Faut-il revoir le traitement en cas de divorce, par exemple rendre la réversion proportionnelle à la durée de l’union par rapport à la durée de la vie professionnelle, sans égard aux mariages ultérieurs ?

69

Deux dispositifs sur la sellette Pour les femmes fonctionnaires : la possibilité pour les mères de trois enfants de liquider leur retraite après 15 ans de service La majoration de pension proportionnelle (10 % pour 3 enfants) et non imposable

et non imposable")

70

Les « petites retraites » Réformes Balladur et Fillon : des machines à fabriquer des petites retraites Les minima dits contributifs ne jouent pas leur rôle : l’objectif d’un minimum de 85 % du Smic net ne concerne pas les travailleurs pauvres (RG) La réforme Fillon dégrade le minimum garanti (FP) pour les fonctionnaires ayant moins de 30 ans d’assurance. Durée moyenne des services des titulaires du MG : 22 ans Quel impact du RMI, du chômage de masse, de la précarité et du temps partiel ? Indexation du minimum vieillesse sur les prix et décrochage/seuil de pauvreté Débat : inscrire les solidarités dans les régimes par répartition ou aller vers un système dual : assurance pour la fraction stable du salariat, assistance pour la fraction précaire ?

71

2003 : un minimum à côté de la plaque L’article 4 de la loi de 2003 a fixé l’objectif d’un montant total de pension (y compris régimes complémentaires) à la liquidation en 2008 d’au moins 85% du SMIC net après une carrière complète cotisée (non compris les majorations de durée d’assurance pour enfants et les périodes validées au titre du chômage, de l’invalidité ou de l’AVPF) et à temps plein rémunérée au SMIC « Les personnes qui remplissent les conditions de l’article 4 de la loi et qui n’atteignent pas l’objectif de 85% du SMIC net seraient peu nombreuses, compte tenu notamment du faible nombre de carrières complètes au SMIC et à temps plein » (rapport du COR)

à la liquidation en 2008 d’au moins 85% du SMIC net après une carrière complète cotisée (non compris les majorations de durée d’assurance pour enfants et les périodes validées au titre du chômage, de l’invalidité ou de l’AVPF) et à temps plein rémunérée au SMIC « Les personnes qui remplissent les conditions de l’article 4 de la loi et qui n’atteignent pas l’objectif de 85% du SMIC net seraient peu nombreuses, compte tenu notamment du faible nombre de carrières complètes au SMIC et à temps plein » (rapport du COR)")

72

Quel minimum ? Le minimum contributif ne vise plus essentiellement les carrières longues mal rémunérées et concerne environ la moitié des nouveaux retraités de droit direct du régime général et des régimes alignés. Les personnes ayant une carrière incomplète, dans certains cas très courte, et qui sont en majorité des femmes, constituent aujourd’hui les deux tiers des bénéficiaires du minimum contributif.

73

Le minimum garanti

74

Le minimum vieillesse Le minimum vieillesse a pour objet de garantir un revenu minimal à toutes les personnes âgées d’au moins 65 ans (621,27 €/mois pour une personne seule) 610 000 personnes (soit 4 % de la population âgée de 60 ans ou plus) dont 62 % de femmes Evolution d’une population de femmes sans ressources à une population de travailleurs pauvres : 89 % des bénéficiaires du minimum vieillesse en 2004 perçoivent un droit direct (not invalidité) et 80 % ont des carrières incomplètes le minimum vieillesse d’une personne seule = 75 % du seuil de pauvreté (défini à 60 % de la médiane des revenus)

personnes (soit 4 % de la population âgée de 60 ans ou plus) dont 62 % de femmes Evolution d’une population de femmes sans ressources à une population de travailleurs pauvres : 89 % des bénéficiaires du minimum vieillesse en 2004 perçoivent un droit direct (not invalidité) et 80 % ont des carrières incomplètes le minimum vieillesse d’une personne seule = 75 % du seuil de pauvreté (défini à 60 % de la médiane des revenus)")

75

Relever le minimum vieillesse de 25 % ? Coût : 2,45 millions € Effet rattrapage vis à vis des bénéficiaires du minimum contributif. Ainsi, parmi ceux qui ont effectué une carrière complète et qui bénéficient du minimum contributif, plus du tiers percevrait en 2008 une retraite totale inférieure au seuil du minimum vieillesse revalorisé de 25 %, contre 19 % si le minimum vieillesse n’était revalorisé que de la seule inflation. Cette revalorisation porterait le minimum vieillesse pour les couples à 1318 € donc à un montant supérieur à la retraite moyenne : plus de la moitié des couples âgés dans lesquels la femme n’a jamais travaillé seraient alors éligibles.

76

Augmenter les taux d’emploi ? Il faut différencier - les taux d’emploi avant 60 ans : dès 50 ans, des travailleurs sont privés d’emploi ou en difficulté dans leur travail. Ils perdent des droits à la retraite (sauf cas de retraite anticipée). - les taux d’emploi après 60 ans : relever le taux d’emploi = contrepartie de la baisse des pensions.

. - les taux d’emploi après 60 ans : relever le taux d’emploi = contrepartie de la baisse des pensions..")

77

Emploi des seniors

78

Décrochage dans les années 80, sans remontée ensuite

79

Travailler plus longtemps ? En France, l’exclusion de l’emploi, la difficulté des fins de carrière, les problème de santé des seniors ont été traités par des dispositifs liés à l’assurance chômage (pré-retraites, DRE,…)° Dans d’autres pays (Suède, Pays-Bas, Royaume-Uni, ;..) ce sont les dispositifs d’invalidité qui jouent ce rôle.« Il est ainsi possible qu’en cas de contraction de ces dispositifs liés à l’indemnisation du chômage, certains de leurs bénéficiaires potentiels s’orientent vers les pensions d’invalidité, ce qui interroge sur le rôle des différentes branches de la protection sociale dans la prise en charge du risque santé en fin de vie active » (DREES, 2006)

° Dans d’autres pays (Suède, Pays-Bas, Royaume-Uni, ;..) ce sont les dispositifs d’invalidité qui jouent ce rôle.« Il est ainsi possible qu’en cas de contraction de ces dispositifs liés à l’indemnisation du chômage, certains de leurs bénéficiaires potentiels s’orientent vers les pensions d’invalidité, ce qui interroge sur le rôle des différentes branches de la protection sociale dans la prise en charge du risque santé en fin de vie active » (DREES, 2006).")

80

Le libre choix : une fiction inégalitaire Poursuivre son activité est pour le plus grand nombre soit une fiction (60 % de liquidants hors emploi), soit une épreuve (vieillissement produit d’une vie au travail et emplois inadaptés) Le « libre choix » : réservé à ceux qui ont un bon job (et bénéfieront de la surcote) et/ou un patrimoine conséquent

, soit une épreuve (vieillissement produit d’une vie au travail et emplois inadaptés) Le « libre choix » : réservé à ceux qui ont un bon job (et bénéfieront de la surcote) et/ou un patrimoine conséquent")

81

Privé, public qui part le plus tôt ? Secteur privé : un salarié ne peut liquider sa retraite avant l‘âge de 60 ans (sauf pour carrière longue dés l’âge de 56 ans et pour handicap dés 55 ans). Mais il peut cesser son activité sous différentes formes ; chômage, inactivité, pension d’invalidité, pré-retraites Fonction publique : certains fonctionnaires civils peuvent prendre leur retraite avant 60 ans : parents de trois enfants, services actifs, retraite d’invalidité. Dans la fonction publique âge de la cessation d’activité et âge de liquidation de la retraite coïncident, dans le privé, l’âge de la retraite dépasse de 2,5 ans l’âge de cessation d’activité Au total, salariés du privé et fonctionnaires cessent en moyenne leur activité au même âge : 58 ans pour les générations nées entre 1932 et 1936 (COR, 2001)

. Mais il peut cesser son activité sous différentes formes ; chômage, inactivité, pension d’invalidité, pré-retraites Fonction publique : certains fonctionnaires civils peuvent prendre leur retraite avant 60 ans : parents de trois enfants, services actifs, retraite d’invalidité. Dans la fonction publique âge de la cessation d’activité et âge de liquidation de la retraite coïncident, dans le privé, l’âge de la retraite dépasse de 2,5 ans l’âge de cessation d’activité Au total, salariés du privé et fonctionnaires cessent en moyenne leur activité au même âge : 58 ans pour les générations nées entre 1932 et 1936 (COR, 2001).")

82

Mesures contre les cessations anticipées d’activité Suppression des pré-retraites publiques Taxation des pré-retraites d’entreprises Suppression des DRE Fin des mises à la retraite d’office dès 60 ans

83

Pénibilité, fatigue au travail Les négociations sur la pénibilité du travail piétinent dans le secteur privé du fait du Medef et butent sur la question de la réparation de cette pénibilité par un départ anticipé en retraite. Dans la fonction publique, les discussions n’ont jamais commencé, et dans les régimes spéciaux, on a surtout des promesses. La question du vieillissement au travail ne se réduit pas au problème des conditions de travail des « seniors ». Il est le produit d’un long parcours depuis la première embauche, il s’accroît avec l’absence de mobilité et de formation. C’est donc toute la question du travail qui est posée, d’autant que les nouvelles formes du travail sont également facteurs de fatigue et d’usure.

84

Les spécificités dans la fonction publique Les départs anticipés de parents de trois enfants Le salaire de référence sur les 6 derniers mois Les fins de carrière : fin du CFA, dénaturation de la CPA, pas de dispositifs de cessation anticipée d’activité →fortes tensions sociales, collègues en difficultés, régulation par des formes dégradées d’interruption d’activité (invalidité, congés maladie,…)

")

85

Les propositions

87

IMPOSER LE DEBAT DU FINANCEMENT Les projections du COR montrent que le catastrophisme alimenté par les médias, les assureurs et le gouvernement n’est pas justifié. Ces financements sont à la portée d’une société qui globalement s’enrichit : le PIB va plus que doubler d’ici 2050.

88

Un effort à notre portée Transférer de l’ordre de 6,5 points de PIB en faveur des retraites en un demi-siècle correspondrait à une hausse de 15 points du taux de cotisation retraite en 40 ans soit 0,375 par an, c’est-à-dire un quart des gains de productivité

89

Le débat La paupérisation des retraités est-elle acceptable ? Faut-il maintenir la parité des niveaux de vie actifs/retraités par les régimes solidaires de retraite ou par une épargne individuelle ou d’entreprise ? La justice sociale est-elle un luxe que notre société ne pourrait « se payer » ?

90

Un autre financement un financement accru reposant sur une politique active de l’emploi et des salaires : un autre partage de la valeur ajoutée remettre en cause les exonérations de cotisations patronales et les niches sociales modifier et élargir les cotisations à l’ensemble de la valeur ajoutée, suivre les débats autour de la modulation des taux de cotisations selon la part salariale de la VA Quelles que soient les modalités retenues, il n’y a pas de financement possible et durable de la protection sociale sans un prélèvement sur les profits L’ensemble des revenus du capital et du patrimoine doivent contribuer au financement de la protection sociale

91

Des propositions générales il faut tendre vers une solidarité entres les secteurs public et privé. Pour tous, ce qui faisait l'unité avant 1993 reste une exigence : le droit à un départ en retraite à 60 ans avec un taux de remplacement de 75%, ce qui signifie 37,5 annuités pour une retraite complète. La FSU demande donc une abrogation aussi bien des mesures Balladur de 1993 que celles de Fillon en 2003. le maintien de la parité des niveaux de vie entre actifs et retraités, tel qu'il avait été atteint dans les années 90. Cela impose en particulier de revoir les modalités d’évolution des pensions. un minimum garanti de pension revalorisé (Fonction Publique) et un minimum contributif (régime général), protégeant effectivement les fonctionnaires et les salariés ayant eu une carrière courte.

et un minimum contributif (régime général), protégeant effectivement les fonctionnaires et les salariés ayant eu une carrière courte..")

92

De nouveauxdroits Mieux prendre en compte les périodes d’inactivité, de temps partiel, de précarité Mieux valider les services de non titulaire Améliorer la situation des polypensionnés Valider gratuitetement la durée d’assurance correspondant à la durée de la formation

93

Minimum garanti, La FSU revendique le retour à de meilleures modalités pour le calcul du minimum de pension garanti : Il faut faire en sorte qu’il soit utile aux agents pénalisés par des carrières courtes et des temps partiels. Deux pistes de reconstruction devraient être mobilisées : porter l’indice de référence au niveau de l’indice minimum et élever le taux du minimum de pension régulièrement jusqu’à un plafond qui serait atteint pour 25 annuités. Il faut rétablir la prise en compte des bonifications dans l’évaluation du minimum de pension.

94

Une CPA rénovée Un dispositif de Cessation Progressive d’Activité attractif, reprenant les aspects positifs de l’ancienne CPA (exercice à mi-temps rémunéré 80%, droit ouvert à 55 ans et 25 années de cotisation) mais améliorée, élargie et plus souple La durée de la CPA devrait être décomptée pour la retraite comme un exercice à temps complet. la possibilité de départ avant 60 ans lorsque les conditions d'annuités sont acquises, et en cas de travail pénible

95

Fins de carrière et seconde carrière - une diversification des formes d'activité pour les personnels en fin de carrière, en particulier l'utilisation de l'expérience acquise au profit des plus jeunes (tutorat, rôle dans la formation et la transmission de l'expérience). - une possibilité effective de changement de fonction, que l'on appelle parfois "seconde carrière". Celle-ci qui passe par un changement de fonction, de métier, d’administration, se réalise bien avant d’avoir atteint la cinquantaine. Cela suppose une préparation en amont de cette évolution et une formation continue adéquate. La seconde carrière promise aux enseignants par la loi Fillon en 2003 n’a pas été mise en œuvre. Il faut en créer une réelle possibilité en offrant des postes en nombre suffisant pour répondre aux attentes et étendre la possibilité de cette seconde carrières aux autres métiers. Manifestement la volonté politique manque encore.

96

Bonifications et réversion La FSU revendique le rétablissement des bonifications pour chaque enfant, quelque soit la date de sa naissance ou de son adoption, pour toutes les mères sans autre condition et des droits nouveaux pour ceux qui ont élevé seuls leurs enfants Elle demande l'extension de la réversion au PACS et aux concubins

97

Solidarité actifs/retraités Pour rétablir la solidarité et la continuité entre actifs et retraités, la FSU lie les revendications sur les pensions à celles qu’elle porte sur les salaires. La réindexation du point d’indice de traitement de la Fonction Publique, la reconstruction de la grille en lien avec la requalification des emplois devraient avoir des retombées sur les pensions des actifs.

98

Le rendez-vous de 2008 se prépare Conflit autour du nouvel allongement à 41 ans Propositions de la CNAV et du COR de rétablir une indexation partielle des salaires portés au compte sur les salaires Propositions de la CNAV de mieux valider les périodes correspondant à des aléas ou difficultés de carrière (congés maternité, débuts d’activité et stages, études et formation, travaux pénibles

99

Rendez-vous de 2008 (suite) Proposition de la CNAV d’instaurer des cotisations sur les éléments annexes des salaires qui y échappent aujourd’hui (stock-options, épargne salariale, …) et de bénéficier de meilleurs transferts de la part du FSV ou d’autres Caisses de la Sécurité sociale pour compenser les charges qu’elle supporte au titre de certaines périodes (chômage, maternité, maladie,…) Débat sur le mode de calcul du minimum contributif et sur la revalorisation du minimum vieillesse Discussions dans les régimes complémentaires sur la baisse du rendement du point.

Proposition de la CNAV d’instaurer des cotisations sur les éléments annexes des salaires qui y échappent aujourd’hui (stock-options, épargne salariale, …) et de bénéficier de meilleurs transferts de la part du FSV ou d’autres Caisses de la Sécurité sociale pour compenser les charges qu’elle supporte au titre de certaines périodes (chômage, maternité, maladie,…) Débat sur le mode de calcul du minimum contributif et sur la revalorisation du minimum vieillesse Discussions dans les régimes complémentaires sur la baisse du rendement du point.")

Présentations similaires

22 juin 2010.>")