Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

OPTIONS Chapitre 7

2

Différents types de produits :

7.1 Les marchés des produits dérivés Les différents types de produits dérivés Produits à termes Produits à termes : engagement ferme de réaliser à une date future donnée, à un prix donné et pour une quantité donnée une transaction sur un actif sous-jacent. Différents types de produits : Contrats forwards : engagement ferme à acheter ou à vendre un actif à une date future donnée pour un prix convenu. Contrats futures : contrats forwards négociés sur des marchés organisés. Swap : contrat d'échange de flux financiers entre deux intervenants. Dérivés de crédit. 2

3

Une option est un produit conditionnel :

7.1 Les marchés des produits dérivés Les différents types de produits dérivés Options Option : produit qui confère à son détenteur (l’acheteur) le droit, mais non l’obligation d’acheter ou de vendre une quantité déterminée d’un actif (le sous jacent) à un prix prédéterminé (le prix d’exercice) pendant une période de temps définie (option américaine) ou à une date d’échéance (option européenne). Deux types d’options : Option d'achat (call): donne le droit, mais non l'obligation, à son détenteur d'acheter une certaine quantité d'un actif sous jacent à une date future donnée à un prix convenu. Option de vente (put): donne le droit, mais non l'obligation, à son détenteur de vendre une certaine quantité d'un actif sous-jacent à une date future et à un prix donné. Une option est un produit conditionnel : Donne le droit mais non l'obligation de faire quelque chose. Ce qui justifie l’existence d’une prime ou prix de l’option. 3

le droit, mais non l’obligation d’acheter ou de vendre une quantité déterminée d’un actif (le sous jacent) à un prix prédéterminé (le prix d’exercice) pendant une période de temps définie (option américaine) ou à une date d’échéance (option européenne). Deux types d’options : Option d achat (call): donne le droit, mais non l obligation, à son détenteur d acheter une certaine quantité d un actif sous jacent à une date future donnée à un prix convenu. Option de vente (put): donne le droit, mais non l obligation, à son détenteur de vendre une certaine quantité d un actif sous-jacent à une date future et à un prix donné. Une option est un produit conditionnel : Donne le droit mais non l obligation de faire quelque chose. Ce qui justifie l’existence d’une prime ou prix de l’option. 3.")

4

Manque de liquidité : particularisme des contrats.

7.1 Les marchés des produits dérivés Organisation des marchés de produits dérivés Marchés de gré à gré Marchés de gré à gré: marchés où sont négociés des contrats dont les termes sont intégralement fixés par les deux cocontractants. Avantage : répondent de façon parfaite aux besoins des agents économiques. Désavantages : Manque de liquidité : particularisme des contrats. Risque de contrepartie 4

5

Chambre de compensation :

7.1 Les marchés des produits dérivés Organisation des marchés de produits dérivés Marchés organisés Marchés organisés: marchés où sont négociés des contrats avec des montants et des échéances standardisées. Chambre de compensation : Membership : comporte un nombre limité de membres, seuls autorisés à négocier sur ces marchés. Procédure d’appel de marge : Exigence de dépôts de garantie de la part des vendeurs d’options. Reconnaissance quotidienne des gains et de pertes (Marked-to-Market). Désignation aléatoire des vendeurs lors de l’exercice d’une option. Avantages : Marchés très liquides. Disparition du risque de contrepartie. Désavantages : Standardisation: produits ne correspondent pas toujours aux besoins précis. Dépôt de garantie et appel de marge ont une incidence sur la trésorerie des opérateurs. 5

. Désignation aléatoire des vendeurs lors de l’exercice d’une option. Avantages : Marchés très liquides. Disparition du risque de contrepartie. Désavantages : Standardisation: produits ne correspondent pas toujours aux besoins précis. Dépôt de garantie et appel de marge ont une incidence sur la trésorerie des opérateurs. 5.")

6

7.2 Description des options 7.2.1 Définition des options

Cours du sous-jacent (S ) Prix d’exercice (K ) : prix d’achat (de vente) de l’actif sous- jacent lors de l’exercice du call (put): Data d’échéance (T) : date maximale à laquelle l’option peut- être exercée: Options américaines : l'exercice de l'option peut survenir à tout moment jusqu'à la date d'échéance. Options européennes : l'exercice de l'option peut survenir uniquement à la date d'échéance. Prix de l’option ou prime (C ou P): coût de l’option pour l’acheteur. 6

Prix d’exercice (K ) : prix d’achat (de vente) de l’actif sous- jacent lors de l’exercice du call (put): Data d’échéance (T) : date maximale à laquelle l’option peut- être exercée: Options américaines : l exercice de l option peut survenir à tout moment jusqu à la date d échéance. Options européennes : l exercice de l option peut survenir uniquement à la date d échéance. Prix de l’option ou prime (C ou P): coût de l’option pour l’acheteur. 6.")

7

Valeur de l’option à l’échéance: C= Max [S– K–C(1+r);–C(1+r)]

7.2 Description des options Les positions de base Achat d’un call Calcul des gains : Si S < K : -C(1+r) Si S > K : S – K – C(1+r) Valeur de l’option à l’échéance: C= Max [S– K–C(1+r);–C(1+r)] 7

![Valeur de l’option à l’échéance: C= Max [S– K–C(1+r);–C(1+r)]](http://slideplayer.fr/slide/3768038/12/images/7/Valeur+de+l%E2%80%99option+%C3%A0+l%E2%80%99%C3%A9ch%C3%A9ance%3A+C%3D+Max+%5BS%E2%80%93+K%E2%80%93C%281%2Br%29%3B%E2%80%93C%281%2Br%29%5D.jpg "7.2 Description des options Les positions de base Achat d’un call. Calcul des gains : Si S < K : -C(1+r) Si S > K : S – K – C(1+r) Valeur de l’option à l’échéance: C= Max [S– K–C(1+r);–C(1+r)] 7.")

8

Valeur de l’option à l’échéance: P = Max [K–S–P(1+r); –P(1+r)]

7.2 Description des options Les positions de base Achat d’un put Calcul des gains : Si S < K : K- S - P(1+r) Si S > K :– P(1+r) Valeur de l’option à l’échéance: P = Max [K–S–P(1+r); –P(1+r)] 8

![Valeur de l’option à l’échéance: P = Max [K–S–P(1+r); –P(1+r)]](http://slideplayer.fr/slide/3768038/12/images/8/Valeur+de+l%E2%80%99option+%C3%A0+l%E2%80%99%C3%A9ch%C3%A9ance%3A+P+%3D+Max+%5BK%E2%80%93S%E2%80%93P%281%2Br%29%3B+%E2%80%93P%281%2Br%29%5D.jpg "7.2 Description des options Les positions de base Achat d’un put. Calcul des gains : Si S < K : K- S - P(1+r) Si S > K :– P(1+r) Valeur de l’option à l’échéance: P = Max [K–S–P(1+r); –P(1+r)] 8.")

9

Valeur de l’option à l’échéance: C= Max [C (1+r) ; C (1+r)-S+K]

7.2 Description des options Les positions de base Vente d’un call Calcul des gains : Si S < K : C(1+r) Si S > K : C(1+r) – S + K Valeur de l’option à l’échéance: C= Max [C (1+r) ; C (1+r)-S+K] 9

![Valeur de l’option à l’échéance: C= Max [C (1+r) ; C (1+r)-S+K]](http://slideplayer.fr/slide/3768038/12/images/9/Valeur+de+l%E2%80%99option+%C3%A0+l%E2%80%99%C3%A9ch%C3%A9ance%3A+C%3D+Max+%5BC+%281%2Br%29+%3B+C+%281%2Br%29-S%2BK%5D.jpg "7.2 Description des options Les positions de base Vente d’un call. Calcul des gains : Si S < K : C(1+r) Si S > K : C(1+r) – S + K. Valeur de l’option à l’échéance: C= Max [C (1+r) ; C (1+r)-S+K] 9.")

10

Valeur de l’option à l’échéance: P = Max [P (1+r) ; P (1+r)+S-K]

7.2 Description des options Les positions de base Vente d’un put Calcul des gains : Si S < K : P(1+r) – K + S Si S > K : P(1+r) Valeur de l’option à l’échéance: P = Max [P (1+r) ; P (1+r)+S-K] 10

![Valeur de l’option à l’échéance: P = Max [P (1+r) ; P (1+r)+S-K]](http://slideplayer.fr/slide/3768038/12/images/10/Valeur+de+l%E2%80%99option+%C3%A0+l%E2%80%99%C3%A9ch%C3%A9ance%3A+P+%3D+Max+%5BP+%281%2Br%29+%3B+P+%281%2Br%29%2BS-K%5D.jpg "7.2 Description des options Les positions de base Vente d’un put. Calcul des gains : Si S < K : P(1+r) – K + S. Si S > K : P(1+r) Valeur de l’option à l’échéance: P = Max [P (1+r) ; P (1+r)+S-K] 10.")

11

7. 2 Description des options 7. 2. 2 Les positions de base 7. 2. 2

7.2 Description des options Les positions de base Exemple Représenter l’achat et la vente d’un call de prime 5 et de prix d’exercice 100 et d’un put de prime 2 et de prix d’exercice 50. 11

12

Actions Devises Indices Futures Matières premières Température …..

7.2 Description des options Les différents types d’options Les actifs sous-jacents Actions Devises Indices Futures Matières premières Température ….. 12

13

Warrants et bons de souscription. Stocks-options.

7.2 Description des options Les différents types d’options Les options particulières Cas où le sous-jacent est vendu ou cédé par la société émettrice, ce qui entraîne une augmentation des titres en circulation. Produits : Warrants et bons de souscription. Stocks-options. Obligations convertibles. 13

14

7. 2 Description des options 7. 2

7.2 Description des options Fonctionnement des marchés options Cotation des options Intitulé + haut +bas Clôture CAC40 3025 2995 3001 C 30 dec 3000 15.60 9.10 P 30 dec 2950 23 16 P 30 dec 3000 81.20 69 70 14

15

Ordre à tout prix ou ordre au prix du marché. Ordre limite.

7.2 Description des options Fonctionnement des marchés options Ordres sur option Ordre à tout prix ou ordre au prix du marché. Ordre limite. Ordre stop. Ordre stop et limite. Ordre tout ou rien. 15

16

Présence d’un market maker pour faciliter les échanges.

7.2 Description des options Fonctionnement des marchés options Transactions Présence d’un market maker pour faciliter les échanges. Dénouement des positions: Option est exercée Option n’est pas exercée. Option est revendue avant l’échéance. Débouclement de la position. Coûts de transaction : Commissions= coût fixe + coût proportionnel. Si dénouement par position symétrique : frais x 2. Si option exercée : + commission que paierait le client s’il opérait sur le marché du sous-jacent. 16

17

Calcul de la valeur intrinsèque : Call: Max[0; S-K] Put: Max [0; K-S]

7.3 Evaluation des options Décomposition de la valeur d’une option Valeur intrinsèque Valeur intrinsèque : (VI) peut être considérée comme le bénéfice qui résulterait d’un exercice immédiat d’une option. Calcul de la valeur intrinsèque : Call: Max[0; S-K] Put: Max [0; K-S] Trois cas : VI = 0 : option à la monnaie. VI > 0: option dans la monnaie. VI < 0 : option en dehors de la monnaie. 17

![Calcul de la valeur intrinsèque : Call: Max[0; S-K] Put: Max [0; K-S]](http://slideplayer.fr/slide/3768038/12/images/17/Calcul+de+la+valeur+intrins%C3%A8que+%3A+Call%3A+Max%5B0%3B+S-K%5D+Put%3A+Max+%5B0%3B+K-S%5D.jpg "7.3 Evaluation des options Décomposition de la valeur d’une option Valeur intrinsèque. Valeur intrinsèque : (VI) peut être considérée comme le bénéfice qui résulterait d’un exercice immédiat d’une option. Calcul de la valeur intrinsèque : Call: Max[0; S-K] Put: Max [0; K-S] Trois cas : VI = 0 : option à la monnaie. VI > 0: option dans la monnaie. VI < 0 : option en dehors de la monnaie. 17.")

18

VT = Valeur de l’option – VI Valeur temps à maturité est nulle.

7.3 Evaluation des options Décomposition de la valeur d’une option Valeur temps Valeur temps (VT) : VT = Valeur de l’option – VI Valeur temps à maturité est nulle. Exprime l’incertitude sur l’exercice de l’option. 18

: VT = Valeur de l’option – VI. Valeur temps à maturité est nulle. Exprime l’incertitude sur l’exercice de l’option. 18.")

19

Valeur de l’option (prime) = VI + VT

7.3 Evaluation des options Décomposition de la valeur d’une option Valeur de l’option Valeur de l’option (prime) = VI + VT 19

= VI + VT. 19.")

20

7. 3 Evaluation des options 7. 3

7.3 Evaluation des options Décomposition de la valeur d’une option Facteurs influençant la valeur d’une option Valeur du call Valeur du put Valeur du sous-jacent + - Prix d'exercice Volatilité Taux d'intérêt Temps avant l'échéance +/- Versement de dividende 20

21

C : valeur de l’option d’achat, S 0: le cours du sous-jacent,

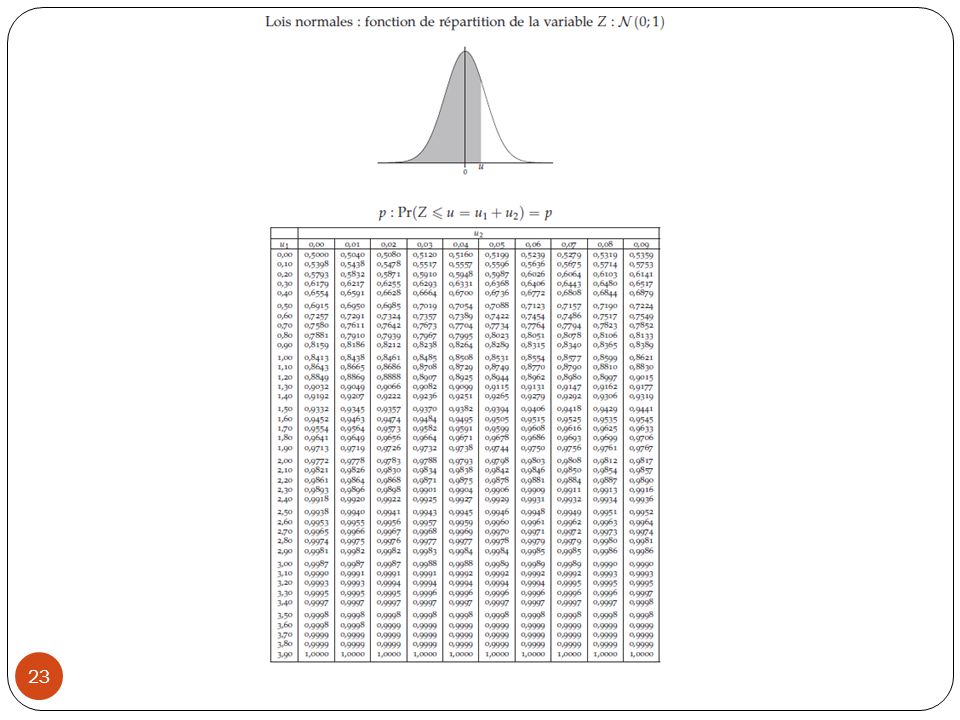

7.3 Evaluation des options Modèle de Black et Scholes Définition Objectif: calculer à la date 0 la valeur d’un call européen ou d’un put européen sur une action qui ne verse pas de dividendes. Notations: C : valeur de l’option d’achat, S 0: le cours du sous-jacent, K : le prix d’exercice, t : le temps devant s’écouler jusqu’à l’échéance, exprimé en fractions d’années, rf : le taux sans risque continu annualisé, : la volatilité du prix du sous- jacent, N(di) : la fonction de répartition de la loi normale centrée et réduite. 21

: la fonction de répartition de la loi normale centrée et réduite. 21.")

22

Estimer le nombre de jours en fraction d’années : t = 45/365.

7.3 Evaluation des options Modèle de Black et Scholes Exemple (1) Le cours d’une action s’établit à 60 €. On cherche à évaluer la valeur d’une option d’achat européenne échéance septembre, de prix d’exercice 55 €. La volatilité du rendement est estimée à 25% en base annuelle. Le taux d’intérêt sans risque est de 7%. Le nombre de jours précédant l’échéance est de 45 jours. Estimer le nombre de jours en fraction d’années : t = 45/365. Exprimer le taux d’intérêt de manière continue : rf = ln(1,07) = 6,766% On en déduit d1 et d2 : 22

Le cours d’une action s’établit à 60 €. On cherche à évaluer la valeur d’une option d’achat européenne échéance septembre, de prix d’exercice 55 €. La volatilité du rendement est estimée à 25% en base annuelle. Le taux d’intérêt sans risque est de 7%. Le nombre de jours précédant l’échéance est de 45 jours. Estimer le nombre de jours en fraction d’années : t = 45/365. Exprimer le taux d’intérêt de manière continue : rf = ln(1,07) = 6,766% On en déduit d1 et d2 : 22.")

24

On calcule la valeur de l’option d’achat à partir de :

7.3 Evaluation des options Modèle de Black et Scholes Exemple (3) N(d1) = et N(d2) = On calcule la valeur de l’option d’achat à partir de : 24

N(d1) = et N(d2) = On calcule la valeur de l’option d’achat à partir de : 24.")

25

7.3 Evaluation des options 7.3.3 Parité call-put

Parité call-put : relation entre le prix d’un put et celui d’un call. Démonstration: 25

26

7.3 Evaluation des options 7.3.4 Les grecques 7.3.4.1 Delta

Grecques: mesurent différentes dimensions du risque de position en options. Delta (∆) : mesure la sensibilité de l’option par rapport au cours de l’action sous jacente. 26

: mesure la sensibilité de l’option par rapport au cours de l’action sous jacente. 26.")

27

7.3 Evaluation des options 7.3.4 Les grecques 7.3.4.2 Gamma

Gamma (Γ) : mesure la sensibilité du delta à la variation du cours de l’action sous jacente. 27

: mesure la sensibilité du delta à la variation du cours de l’action sous jacente. 27.")

28

7. 3 Evaluation des options 7. 3. 4 Les grecques 7. 3. 4

7.3 Evaluation des options Les grecques Les autres grecques Thêta (Θ): taux de variation de la valeur de l'option par rapport à la durée de vie de l'option. Véga (v): taux de variation de la valeur de l'option en fonction de la volatilité de l'actif sous-jacent. Rhô (ρ) : taux de variation de la valeur de l'option en fonction du taux d'intérêt. 28

: taux de variation de la valeur de l option par rapport à la durée de vie de l option. Véga (v): taux de variation de la valeur de l option en fonction de la volatilité de l actif sous-jacent. Rhô (ρ) : taux de variation de la valeur de l option en fonction du taux d intérêt. 28.")

29

Options comme mécanisme d’assurance:

7.4 Stratégies sur options Stratégies de couverture Définition Opérateurs en couverture (hedgers) : utilisation des options pour réduire leur exposition au risque de variation de la valeur des actifs sous-jacents à ces options. Options comme mécanisme d’assurance: Protection contre des mouvements défavorables des cours du sous-jacent. Possibilité de profiter des mouvements favorables. Stratégie coûteuse: prix d’achat de l’option. 29

: utilisation des options pour réduire leur exposition au risque de variation de la valeur des actifs sous-jacents à ces options. Options comme mécanisme d’assurance: Protection contre des mouvements défavorables des cours du sous-jacent. Possibilité de profiter des mouvements favorables. Stratégie coûteuse: prix d’achat de l’option. 29.")

30

Avantage : fournit une liquidité supplémentaire. Limites :

7.4 Stratégies sur options Stratégies de couverture Stratégies simples Vente d’un call Principe: la perte réalisée en cas de baisse du prix du sous-jacent est compensée par les gains résultant de la vente de call. Avantage : fournit une liquidité supplémentaire. Limites : Ne limite pas totalement les pertes en cas de baisse de la valeur du sous- jacent. Gain limité en cas de hausse du cours du sous-jacent. 30

31

Limite la perte en cas de baisse du cours sous-jacent.

7.4 Stratégies sur options Stratégies de couverture Stratégies simples Achat d’un put Principe: la perte réalisée en cas de baisse du prix du sous-jacent est compensée par l’appréciation du put. Avantages : Limite la perte en cas de baisse du cours sous-jacent. Permet de profiter pleinement de toute hausse du cours du sous-jacent. Limite : exige une trésorerie pour financer l’achat du put. 31

32

Principe: financer l’achat d’un put par la vente d’un call.

7.4 Stratégies sur options Stratégies de couverture Stratégies complexes : achat et vente d’un call de même prix d’exercice Principe: financer l’achat d’un put par la vente d’un call. Avantages : Permet de dégager un gain quelque soit l’évolution du cours sous-jacent. Exige une faible trésorerie. Limite : gain limité, on ne profite pas des hausses éventuelles du cours du sous- jacent. 32

33

Stratégies de spéculations : Stratégies simples :

7.4 Stratégies sur options Stratégies de spéculation Définition Spéculateurs: prennent position pour parier sur le sens de l'évaluation du marché. Opération de spéculation: ouvrir des positions à l’aide d’options qui ne correspondent pas à des positions existantes sur un marché au comptant. Stratégies de spéculations : Stratégies simples : Spéculation à la hausse : achat de call ou vente de put. Spéculation à la baisse: vente de call ou achat de put. Stratégies complexes : D’écarts: elles limitent les pertes en cas de mauvaise anticipation et sont moins couteuses. Sur la volatilité : elles misent sur la volatilité du marché des sous- jacents. 33

34

7. 4 Stratégies sur options 7. 4. 2 Stratégies de spéculation 7. 4. 2

7.4 Stratégies sur options Stratégies de spéculation Stratégies d’écart Ecart: contrat exclusivement composé de call (ou de put) avec des prix d’exercice différents ou des dates d’échéances différentes. Ecart vertical: achat et vente d’options de mêmes dates d’échéance mais de prix d’exercice différents. Ecart horizontal: achat et vente d’options de mêmes prix d’exercice mais de dates d’échéances différentes. 34

avec des prix d’exercice différents ou des dates d’échéances différentes. Ecart vertical: achat et vente d’options de mêmes dates d’échéance mais de prix d’exercice différents. Ecart horizontal: achat et vente d’options de mêmes prix d’exercice mais de dates d’échéances différentes. 34.")

35

Spéculation sur une forte volatilité : achat.

7.4 Stratégies sur options Stratégies de spéculation Stratégies pariant sur la volatilité Achat ou vente d’un straddle Straddle: achat ou vente d’un call et d’un put de même échéance et de même prix d’exercice. Stratégies : Spéculation sur une forte volatilité : achat. Spéculation sur une faible volatilité : vente. 35

36

Spéculation sur une forte volatilité : achat.

7.4 Stratégies sur options Stratégies de spéculation Stratégies pariant sur la volatilité Achat ou vente d’un stangle Strangle: achat ou vente d’un call et d’un put de même échéance mais de prix d’exercice différents. Stratégies : Spéculation sur une forte volatilité : achat. Spéculation sur une faible volatilité : vente. 36

37

Achat: achat d’un straddle et vente d’un strangle.

7.4 Stratégies sur options Stratégies de spéculation Stratégies pariant sur la volatilité Achat ou vente d’un butterfly Butterfly Achat: achat d’un straddle et vente d’un strangle. Vente: vente d’un straddle et achat d’un strangle. Les gains (pertes) de l’acheteur (vendeur) sont toujours limités. Stratégies : Spéculation sur une forte volatilité : achat. Spéculation sur une faible volatilité : vente. 37

de l’acheteur (vendeur) sont toujours limités. Stratégies : Spéculation sur une forte volatilité : achat. Spéculation sur une faible volatilité : vente. 37.")

Présentations similaires